Automotive Seats Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

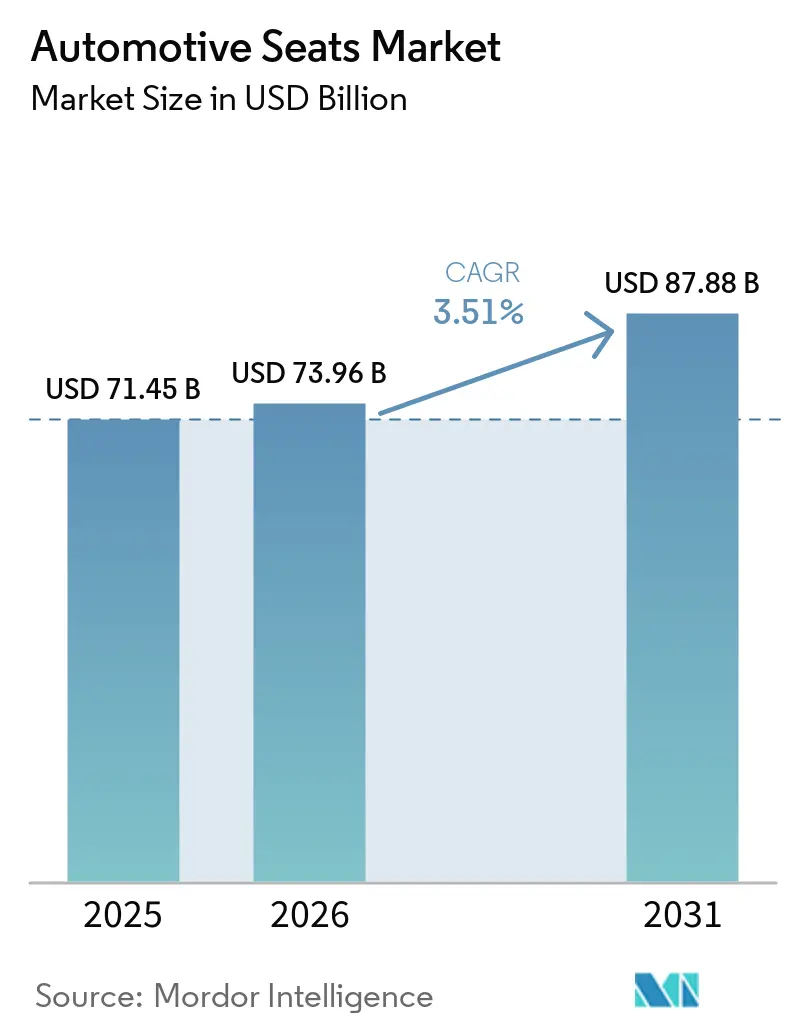

| Marktgröße (2026) | 73.96 Milliarden US-Dollar |

| Marktgröße (2031) | 87.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Seats Marktanalyse von Mordor Intelligence

Die Marktgröße für Automotive Seats wird im Jahr 2026 auf 73,96 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 71,45 Milliarden USD, mit Projektionen für 2031 von 87,88 Milliarden USD, was einem Wachstum von 3,51 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum bleibt positiv, da Elektrifizierung, autonome Fahrfunktionen und eine wachsende Präferenz für Premium-Komfort Neugestaltungen von Sitzrahmen, Polsterungen und Elektronik vorantreiben. Automobilhersteller spezifizieren weiterhin leichtere Strukturen, um das Batteriegewicht zu kompensieren, während Verbraucher elektrisch verstellbare, belüftete und Massagefunktionen bevorzugen, die die durchschnittlichen Verkaufspreise anheben. Rohstoffvolatilität und strenge Sicherheitsvorschriften üben Kostendruck auf die gesamte Wertschöpfungskette aus, dennoch behalten Tier-1-Zulieferer ihre Preissetzungsmacht aufgrund ihrer tiefen Integration in Fahrzeugprogramme. Asien-Pazifik führt die Volumennachfrage und Technologieübernahme an, da chinesische, indische und japanische Werke ihre Kapazitäten sowohl für Verbrennungsmotor- als auch für Elektrofahrzeugplattformen ausbauen.

Wichtigste Erkenntnisse des Berichts

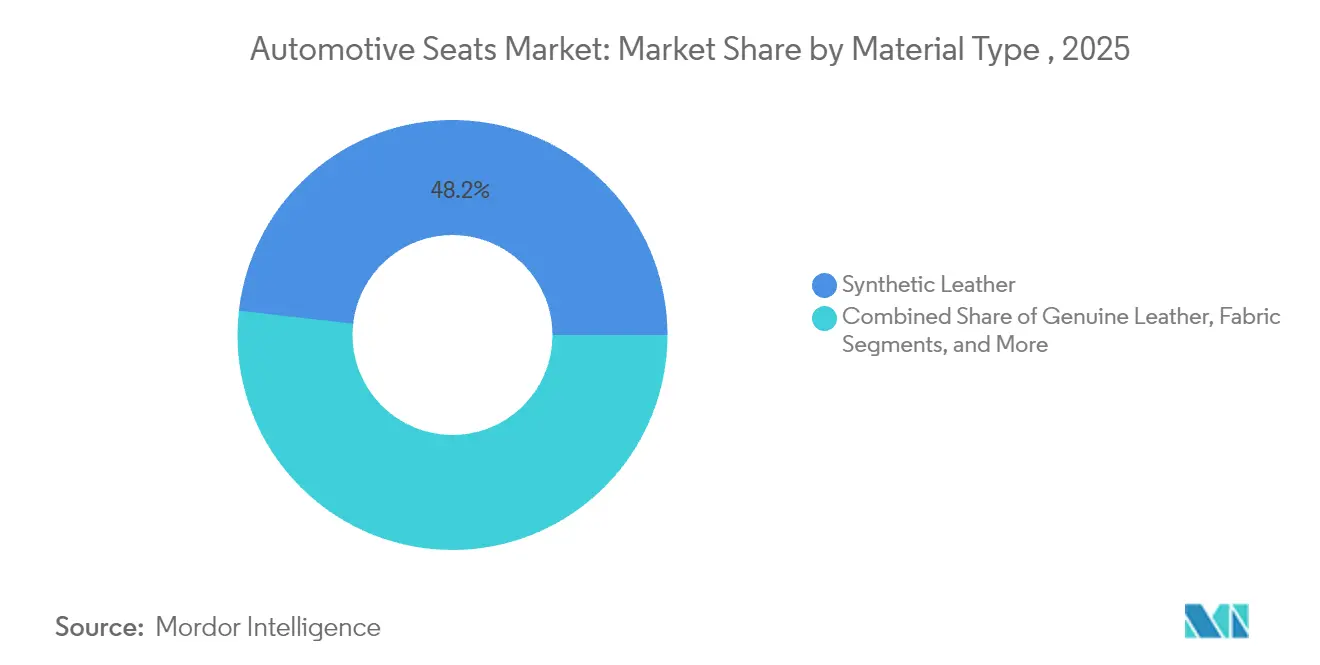

- Nach Materialtyp hielt Kunstleder im Jahr 2025 einen Anteil von 48,20 % an der Marktgröße für Automotive Seats und wird voraussichtlich bis 2031 mit einem CAGR von 5,35 % wachsen.

- Nach Technologie entfielen im Jahr 2025 57,80 % des Umsatzanteils auf Standard- (manuelle) Sitze, während belüftete Sitze im Automotive Seats Markt bis 2031 mit einem CAGR von 5,89 % expandieren sollen.

- Nach Vertriebskanal dominierten OEM-Programme im Jahr 2025 mit einem Umsatzanteil von 91,00 %, während der Aftermarket-Kanal im Automotive Seats Markt bis 2031 voraussichtlich mit einem CAGR von 7,54 % wachsen wird.

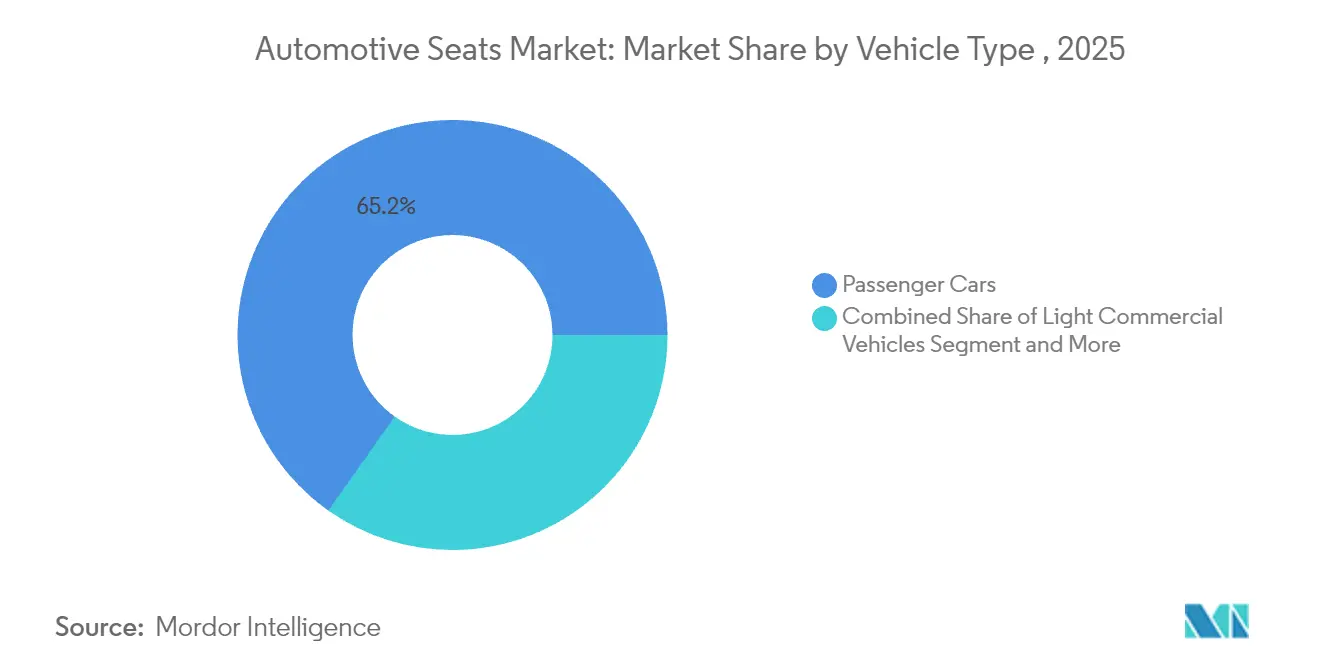

- Nach Fahrzeugtyp repräsentierten Personenkraftwagen im Jahr 2025 65,20 % des globalen Umsatzes und wachsen im Automotive Seats Markt bis 2031 mit einem CAGR von 3,58 %.

- Nach Sitztyp führten Bank- und Teilbankformate im Jahr 2025 mit einem Umsatzanteil von 48,20 %; Schalensitze werden im Automotive Seats Markt bis 2031 voraussichtlich den schnellsten CAGR von 5,44 % verzeichnen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 46,40 % des Marktanteils für Automotive Seats; bis 2031 wird der schnellste CAGR von 3,69 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automotive Seats Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Produktion von Leichtfahrzeugen, insbesondere SUVs | +0.8% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach elektrisch verstellbaren, belüfteten und Massagesitzen | +0.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Leichtbausitze zur Erfüllung der CO₂-Ziele | +0.5% | EU-Fokus, global ausbreitend | Langfristig (≥ 4 Jahre) |

| Flexible Kabinengestaltungen auf EV-Skateboard-Plattformen | +0.4% | China und globale EV-Zentren | Mittelfristig (2–4 Jahre) |

| Mobility-as-a-Service-Flotten mit Bedarf an langlebiger und leicht zu reinigender Ausstattung | +0.3% | Städtisches Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Insassenüberwachungssysteme | +0.2% | Premium-Segmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Produktion von Leichtfahrzeugen, insbesondere SUVs

SUVs erreichten im Jahr 2024 einen Anteil von 54 % am globalen Pkw-Absatz, was den Sitzinhalt pro Fahrzeug erhöht und die Nachfrage nach verstärkten Seitenbolstern, Mehrreihenanordnungen und Premium-Ausstattung steigert. Hersteller im asiatisch-pazifischen Raum profitieren, da steigende verfügbare Einkommen und Urbanisierung die SUV-Durchdringung erhöhen. Elektrische SUVs gewinnen weiteren Schwung; 20 % der SUV-Verkäufe im Jahr 2023 waren vollelektrisch, was neue Aufträge für Leichtbaurahmen und integriertes Wärmemanagement auslöst, das die Batteriemasse ausgleicht. Die Internationale Energieagentur berichtet, dass die meisten SUVs noch mit fossilen Brennstoffen betrieben werden, was erhebliches Potenzial für elektrifizierte Sitzinnovationen lässt, die aktive Kühlung, Heizung und gewichtsoptimierte Schalen integrieren [1]„Global EV Outlook 2024,” Internationale Energieagentur, iea.org.

Wachsende Verbrauchernachfrage nach elektrisch verstellbaren, belüfteten und Massagesitzen

Premium-Funktionen, die früher auf Luxusmarken beschränkt waren, erscheinen zunehmend in Mittelklassemodellen. Die ComfortMax-Plattform von Lear Corporation verkürzt die Reaktionszeiten für Heizung und Belüftung um 40 % und halbiert die Montagekomplexität, was OEM-Einführungen in großem Maßstab ermöglicht [2]„ComfortMax Technology Overview,” Lear Corporation, lear.com. Belüftete Sitze stellen mit einem CAGR von 6,12 % das am schnellsten wachsende Technologiesegment dar, da thermischer Komfort EVs hilft, die Fahrreichweite zu erhalten. Massagesysteme integrieren nun biometrisches Feedback zur Reduzierung von Insassenstress und verwandeln Sitze in Wellness-Hubs, die durch softwaregestützte Upgrades im Automotive Seats Markt wiederkehrende Umsätze erschließen.

Druck der Automobilhersteller für Leichtbausitze zur Erfüllung der CO₂-Ziele

Zulieferer verwenden kohlenstofffaserverstärkte Kunststoffe, Magnesium und Naturfaserverbundwerkstoffe, um die Sitzmasse um 20–60 % zu reduzieren. BMWs Konzept-Sportsitz aus pflanzenbasierten Polymeren reduziert seinen CO₂-Fußabdruck um 90 % gegenüber einem herkömmlichen Schalensitz [3]„M Visionary Materials Seat Concept,” BMW Group, bmwgroup.com. Jedes eingesparte Kilogramm verlängert die EV-Fahrreichweite und hilft Automobilherstellern, Emissionsstrafen in Regionen mit verschärften Flottengrenzwerten zu vermeiden.

Elektrifizierte Skateboard-Plattformen ermöglichen flexible Kabinengestaltungen

Batterie-im-Boden-Designs eliminieren Tunnel und Abgaswege und schaffen freien Innenraum. Yanfengs XiM25-Kabine zeigt rotierende Zero-Gravity-Sitze kombiniert mit integriertem Kollisionsschutz, um diesen Raum zu nutzen. Magnas 270-Grad-Schwenk-Vordersitze gehen Ende 2024 für einen chinesischen OEM in die Serienproduktion und veranschaulichen die kommerzielle Welle flexibler Sitzpakete im Automotive Seats Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Leder, Schaumstoff und Polymere | -0.7% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Sicherheits- und Homologationstests | -0.5% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Langsame Erneuerungszyklen bei etablierten OEMs | -0.3% | Reife Märkte | Langfristig (≥ 4 Jahre) |

| Alternative Komfortsysteme, die die Premium-Nachfrage reduzieren | -0.2% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Leder, Schaumstoff und fortschrittliche Polymere

Die Stahlpreise haben sich zwischen 2020 und 2021 mehr als verdoppelt, und der Rohstoffanteil pro Fahrzeug stieg von 2.200 USD auf 4.125 USD, was die Margen der Sitzzulieferer komprimierte. Polyurethanschaum, der mehr als 90 % der Sitzpolster abdeckt, folgt den Ölpreisschwankungen und setzt Hersteller Kostensteigerungen aus, die während laufender Programme schwer weiterzugeben sind. Zulieferer reagieren, indem sie Polstergeometrien neu gestalten, um das Schaumstoffvolumen zu reduzieren, und recycelte Polymermischungen im Automotive Seats Markt qualifizieren.

Strenge Sicherheits- und Homologationstestkosten

Aktualisierte FMVSS 207- und FMVSS 210-Vorschriften in den Vereinigten Staaten erfordern zusätzliche dynamische Tests und Verankerungstests, was die Kapitalaufwendungen für Vorrichtungen wie Kraftaufbringungsgeräte im Wert von 8.000 USD erhöht. Europäische Vorschriften fügen Seitenaufprall- und Schleudertrauma-Leistungsprotokolle hinzu, verlängern Testpläne und erhöhen Zertifizierungsbudgets, insbesondere für kleine Marktteilnehmer im Automotive Seats Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunstleder balanciert Kosten und Ästhetik

Kunstleder hielt im Jahr 2025 einen Anteil von 48,20 % am Automotive Seats Markt und wird voraussichtlich mit einem CAGR von 5,35 % wachsen, was seine doppelte Attraktivität aus Erschwinglichkeit und Premium-Optik unterstreicht. Erstausrüsterprogramme schätzen die gleichmäßige Maserung, Fleckenbeständigkeit und vereinfachte Reinigung, die Garantieansprüche im Flottenbetrieb reduziert. Stoff bleibt in Einstiegsmodellen verankert, während echtes Leder im Spitzensegment bestehen bleibt, aber mit Nachhaltigkeitsbedenken und Beschaffungsvolatilität konfrontiert ist. Naturfasern wie Flachs und Hanf finden Eingang in Sitzlehnen und Polsterverstärkungen, da OEMs zirkuläre Materialien anstreben, aber Preisaufschläge begrenzen noch den Volumeneinsatz.

Toyotas SofTex-Ausstattung erzeugt bei der Herstellung 85 % weniger CO₂ als echtes Leder und hilft dem Unternehmen, sich an den Flottenemissionszielen auszurichten. Continental und Magna entwickeln Prototypen für biobasierte Schaumstoffpolster, die das Recycling durch den Verzicht auf Mischklebstoffe erleichtern. Solche Entwicklungen signalisieren einen Wandel hin zu Mono-Material-Polstern, die für eine unkomplizierte Demontage am Ende der Fahrzeuglebensdauer konzipiert sind, um europäischen Kreislaufwirtschaftsrichtlinien im Automotive Seats Markt zu entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Standardsitze dominieren, belüftete Systeme steigen stark an

Manuelle Verstellmechanismen halten im Jahr 2025 noch 57,80 % des globalen Anteils, was die Kostensensitivität in Schwellenmärkten und Basisausstattungen widerspiegelt. Belüftete Varianten verzeichnen jedoch einen CAGR von 5,89 %, was zeigt, wie Käufer thermischen Komfort in heißen und kalten Klimazonen honorieren. Beheizte Optionen bleiben in Nordamerika ein Standard, während elektrische Verstellmechanismen eine Brücke zwischen Wirtschafts- und Luxuslinien bilden und Speicherprofil- und Lendenwirbelmodule ohne komplexe HLK-Integration bieten.

Intelligente Sitze, die Körperhaltung und Vitalzeichen verfolgen, entwickeln sich in Premium-EVs schnell weiter. Hyundai Transys kombiniert energiesparende Kohlenstofffaserheizungen, dynamische Körperpflegealgorithmen und Kipp-Einstiegsfunktionen im Kia EV9 und beweist damit einen Serienproduktionsweg für vollständig softwaredefinierte Komfortsysteme. Zulieferer integrieren auch Over-the-Air-fähige Steuergeräte, die zukünftige Funktionsfreischaltungen ermöglichen und Umsätze über den Verkaufszeitpunkt hinaus generieren.

Nach Vertriebskanal: OEM-Integration dominiert, aber der Online-Aftermarket gewinnt an Bedeutung

OEM-Verträge machten im Jahr 2025 91,00 % des Umsatzes aus, da Sitze mit Sicherheitsstrukturen, Elektronik und Crashtest-Leistung übereinstimmen müssen. Automobilhersteller treffen Beschaffungsentscheidungen frühzeitig, was hohe Wechselkosten schafft, die den Tier-1-Anteil schützen. Große Zulieferer betreiben Just-in-Time-Sequenzierung in der Nähe von Endmontagewerken, um Lagerbestände und Garantierisiken zu reduzieren und gleichzeitig regionale Inhaltsvorschriften im Automotive Seats Markt zu erfüllen.

Die Aftermarket-Nachfrage steigt jedoch mit einem CAGR von 7,54 %, da das durchschnittliche US-Fahrzeugalter 12,6 Jahre erreicht und Eigentümer Innenraumauffrischungen, nachgerüstete Heizungen und individuelle Bezüge suchen. E-Commerce ermöglicht Direktverbraucher-Kits, die Händleraufschläge umgehen, und mehr als 60 % der Spezialausrüstungsverkäufe stammen nun von Käufern unter 45 Jahren, die Kaufentscheidungen online treffen. Digitale Passformwerkzeuge, Video-Tutorials und schneller Versand verkürzen die Installationszeit und fördern Do-it-yourself-Upgrades, die die Fahrzeuglebensdauer verlängern und Kabinen an individuelle Lebensstilbedürfnisse anpassen.

Nach Fahrzeugtyp: Personenkraftwagen führen, gewerbliche Plattformen schaffen neue Nischen

Personenkraftwagen generierten im Jahr 2025 65,20 % des Umsatzes mit einer CAGR-Prognose von 3,58 %, was die starke SUV- und Crossover-Übernahme widerspiegelt, die die Sitzanzahl und den Ausstattungsinhalt erhöht. Käufer erwarten Mehrreihenflexibilität, elektrische Neigungsverstellung und Kindersitzverankerungen, die strengen Sicherheitsvorschriften entsprechen, was den Sitzwert pro Fahrzeug erhöht.

Leichte Nutzfahrzeuge und Überlandbusse bilden eine wachsende gewichtssensitive Nische, da E-Commerce-Logistik und die Elektrifizierung des öffentlichen Nahverkehrs expandieren. Sitzhersteller bieten schlanke Schalen und schnell austauschbare Polster an, die die Nutzlast erhalten und die Fahrreichweite verlängern. Elektrische Fahrzeuge für die letzte Meile bevorzugen langlebige Kunstlederbezüge für eine einfache Reinigung zwischen den Schichten, während Schwerlastflotten Luftfederungsschalensitze spezifizieren, die die Fahrermüdigkeit reduzieren und die Mitarbeiterbindung in angespannten Arbeitsmärkten unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitztyp: Bankformate halten das Volumen, Schalensitze treiben technologische Grenzen voran

Bank- und Teilbankitze erfassten im Jahr 2025 einen Anteil von 48,20 %, indem sie die Kabinenbreite in Pickups, Familien-SUVs und Minibussen maximierten. Ihre einfachen Schiebe- und Klappmechanismen halten die Kosten für Käufer in Schwellenmärkten und Flottenoperatoren niedrig, die die Passagierkapazität priorisieren. Klappbare Notsitze bieten temporäre Plätze in Crew-Cab-Trucks und Nutzfahrzeugen und erfüllen Mehrzweckbedürfnisse ohne vollständige Neugestaltung des Innenraums.

Schalensitze, die voraussichtlich mit einem CAGR von 5,44 % steigen werden, dominieren Sport- und Luxussegmente, in denen Käufer Aufpreise für seitlichen Halt, integrierte Airbags und individuelle Gestaltung zahlen. Kapitänssitze in Drei-Reihen-SUVs bieten Durchgangsgänge und individuelle Klimazonen und steigern das wahrgenommene Luxusgefühl. Kindersicherheitssitze treiben weiterhin Innovationen beim Seitenaufprallschutz und der ISOFIX-Verankerungsvereinfachung voran, während Performancemarken mit recycelten Kohlenstofffaserschalen, taktilen Rückmeldungsbolstern und In-Sitz-Audiotransducern experimentieren, die das Engagement während autonomer Fahrmodi steigern.

Geografische Analyse

Asien-Pazifik führt mit 46,40 % Umsatz und einer CAGR-Prognose von 3,69 %, angetrieben durch Chinas Elektrofahrzeugboom, Indiens schnell wachsendes Kompakt-SUV-Segment und Japans anhaltende Investitionen in Sitzelektronik. China wird voraussichtlich im Jahr 2025 eine EV-Durchdringung von 45 % bei Neuwagen erreichen, was Sitzzulieferer mit leichteren Rahmen und integrierten Kühldesigns beschäftigt hält. Indische Maßnahmen zur Subventionierung elektrischer Dreiräder und Lieferfahrzeuge beschleunigen die Nachfrage nach langlebiger, wartungsarmer Ausstattung für Hochnutzungszyklen. Japanische Innovatoren wie Toyota Boshoku präsentieren Entspannungssitze mit Schaukelstuhlbewegung und personalisiertem Audio und demonstrieren damit den regionalen Vorstoß in Richtung ganzheitlichen Passagierkomforts.

Europa konzentriert sich auf Emissionsreduzierung und Recyclingfähigkeit. Vorschriften verschärfen die Materialrückverfolgbarkeit und die Lebenszykluskohlenstoffbilanzierung und fördern Sitze aus biobasierten Schaumstoffen und leicht trennbaren Bezügen. FORVIAs Lkw-Sitzplattform beansprucht 40 % weniger CO₂ als herkömmliche Designs und beweist, dass Compliance und Fahrkomfort koexistieren können. Nordamerika, geprägt durch einen hohen Pickup- und SUV-Anteil, zeigt eine steigende Standardisierung von belüfteten und beheizten Sitzen in mittleren Ausstattungsvarianten. Zulieferer nutzen die Nähe zu Fertigungszentren in Detroit und Mexiko, um Metallstanzung und Polsterproduktion zu lokalisieren, Logistikrisiken zu reduzieren und die regionalen Inhaltsvorschriften des US-MCA zu erfüllen.

Der Nahe Osten, Afrika und Südamerika bieten langfristiges Expansionspotenzial. Regierungen unterstützen die lokale Montage zur Entwicklung von Automobilökosystemen und schaffen Möglichkeiten für vereinfachte, kosteneffiziente Bank- und Notsitze, die Anforderungen an unebene Straßen erfüllen. Flottenankäufe in den Bereichen Fahrdienstvermittlung und Minibus-Sektoren eröffnen Nachfrage nach leicht zu reinigendem Kunstleder und schnell austauschbaren Sitzmodulen, die die Betriebszeit in Umgebungen mit begrenzter Serviceinfrastruktur erhalten.

Wettbewerbslandschaft

Der Automotive Seats Markt bleibt oligopolistisch. Adient, Lear, Forvia und Toyota Boshoku sind erstklassige Zulieferer, die die meisten großen Fahrzeugprogramme beliefern. Ihre Größe ermöglicht vorteilhafte Einkaufskonditionen, interne Metallverarbeitung und globales Programmmanagement, was sich in Preisresilienz bei Rohstoffspitzen niederschlägt. Gleichzeitig steigt der Innovationsdruck, da EV-Startups intelligente, leichte Sitzsysteme auf komprimierten Zeitplänen suchen.

Tier-1-Zulieferer verfolgen parallele Strategien: operative Effizienz bei hochvolumigen Rahmen und differenzierende Technologie in Premium-Modulen. Lears Übernahme von WIP Industrial Automation im Rahmen seiner IDEA-Roadmap integriert Robotik und digitale Zwillinge in die Polstermontage mit dem Ziel, Fehler zu reduzieren und Modellwechsel zu beschleunigen. Forvia setzt NAFILean-Naturfaserverbundwerkstoffe ein, um Masse zu reduzieren und Nachhaltigkeitsnachweise zu stärken und OEM-Compliance mit kommenden Lebenszyklusvorschriften zu unterstützen. Toyota Boshoku investiert in Schallmanagement- und Luftreinigungsfunktionen, die in Kopfstützen integriert sind, und spricht damit gesundheitsbewusste Käufer an.

Disruptionsrisiken entstehen durch Technologieeinsteiger, die Sensoren, Mechatronik und Software auf herkömmliche Rahmen aufsetzen. Elektronikunternehmen arbeiten direkt mit EV-Herstellern zusammen und umgehen lange Automobilerneuerungszyklen. Sitzzulieferer begegnen dem, indem sie modulare elektronische Architekturen öffnen und bei cloudbasierten Datendiensten kooperieren, die Sitznutzungsanalysen monetarisieren. Mit dem Fortschritt autonomer Funktionen laden Dreh- und Lounge-Konfigurationen neue Möbelwettbewerber ein und veranlassen etablierte Anbieter, ihre Designfähigkeiten über traditionelle Formen hinaus auszubauen.

Marktführer im Automotive Seats Bereich

Lear Corporation

Adient PLC

Forvia SE

Toyota Boshoku Corporation

Magna International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Lear Corporation bestätigte die ComfortMax-Integration in General Motors-Fahrzeugen ab dem zweiten Quartal 2025 mit 40 % schnellerer thermischer Reaktion und 50 % geringerer Montagekomplexität.

- Oktober 2024: Yanfeng stellte die intelligente Kabine XiM25 für die Generation Z mit adaptiven Zero-Gravity-Sitzen und integriertem SafeUnit™-Schutz vor.

- September 2024: FORVIA präsentierte auf der IAA Transportation 2024 ein leichtes Lkw-Sitzportfolio, das eine CO₂-Reduzierung von bis zu 40 % erreicht.

- Juni 2024: Magna sicherte sich einen Auftrag für rekonfigurierbare Sitze mit 270-Grad-Schwenk-Vordersitzen für einen chinesischen OEM, der im vierten Quartal 2024 in die Serienproduktion geht.

Berichtsumfang des globalen Automotive Seats Markts

Der Zweck eines Automotive Seats ist es, dem Fahrer Komfort zu bieten. Fahrende Autos können Vibrationen nahe der Resonanzfrequenz der menschlichen Wirbelsäule von 3 Hz übertragen, weshalb das Dämpfungsmittel besonders wichtig ist. Um verschiedene Körpertypen zu berücksichtigen, kann die Basis in der Regel auf Metallschienen vor und zurück sowie auf und ab bewegt werden. Diese Bewegung wird entweder durch manuelle Verriegelungen oder elektrische Hebel erreicht.

Der Automotive Seats Markt ist segmentiert nach Materialtyp (Kunstleder, Echtleder und Stoff), Technologie (Standardsitze, elektrisch verstellbare Sitze, belüftete Sitze und weitere Sitze), Vertrieb (OEM und Aftermarket) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet die Marktgröße in Wertangaben (Milliarden USD) und Prognosen für alle oben genannten Segmente.

| Kunstleder |

| Echtleder |

| Stoff |

| Naturfaser und weitere |

| Standard- (manuelle) Sitze |

| Elektrisch verstellbare Sitze |

| Belüftete Sitze |

| Beheizte Sitze |

| Massagesitze |

| Intelligente / KI-integrierte Sitze |

| OEM |

| Aftermarket |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Zwei- und Dreiräder |

| Bank- / Teilbanksitze |

| Schalensitze |

| Kapitäns- / Einzelsitze |

| Kindersicherheitssitze |

| Klapp- / Notsitze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Kunstleder | |

| Echtleder | ||

| Stoff | ||

| Naturfaser und weitere | ||

| Nach Technologie | Standard- (manuelle) Sitze | |

| Elektrisch verstellbare Sitze | ||

| Belüftete Sitze | ||

| Beheizte Sitze | ||

| Massagesitze | ||

| Intelligente / KI-integrierte Sitze | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Zwei- und Dreiräder | ||

| Nach Sitztyp | Bank- / Teilbanksitze | |

| Schalensitze | ||

| Kapitäns- / Einzelsitze | ||

| Kindersicherheitssitze | ||

| Klapp- / Notsitze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive Seats Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 73,96 Milliarden USD und wird bis 2031 voraussichtlich 87,88 Milliarden USD erreichen.

Welche Region treibt die höchste Nachfrage nach Automotive Seats an?

Asien-Pazifik hält den größten Anteil von 46,40 % und ist mit einem CAGR von 3,69 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnen belüftete Sitze so schnell an Beliebtheit?

Belüftete Sitze verbessern den thermischen Komfort und helfen Elektrofahrzeugen, Batterieenergie zu sparen, was zum prognostizierten CAGR von 5,89 % des Segments führt.

Wie wirkt sich die Materialwahl auf die Rentabilität der Sitzhersteller aus?

Kunstleder bietet eine attraktive Kombination aus Kosten, Langlebigkeit und Erscheinungsbild, hält einen Anteil von 48,20 % und hilft Zulieferern, die Rohstoffvolatilität zu bewältigen.

Seite zuletzt aktualisiert am: