Automotive TPMS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.23 Milliarden US-Dollar |

| Marktgröße (2031) | 15.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive TPMS Marktanalyse von Mordor Intelligence

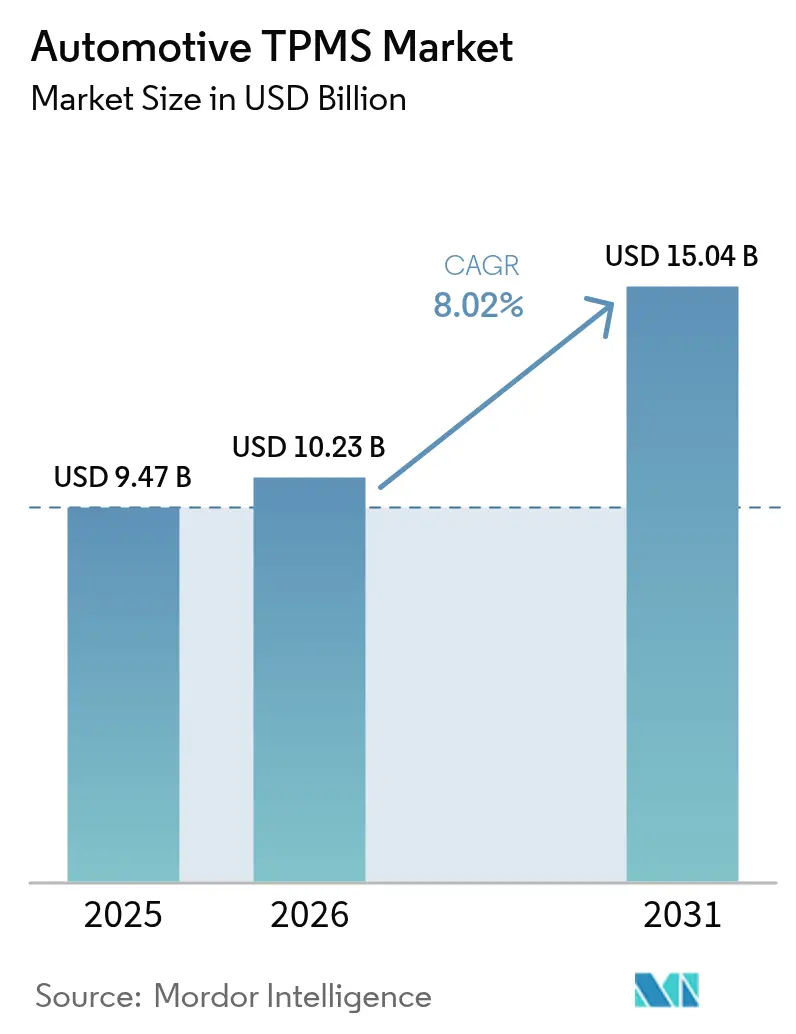

Die Marktgröße des Automotive TPMS Marktes wird voraussichtlich von USD 9,47 Milliarden im Jahr 2025 und USD 10,23 Milliarden im Jahr 2026 auf USD 15,04 Milliarden bis 2031 anwachsen, was einer CAGR von 8,02 % zwischen 2026 und 2031 entspricht. Direkte Sensorarchitekturen führten 2025 den Umsatz an, doch der Automotive TPMS Markt schwenkt bereits auf eingebettete Module und Ultraweitband-Frequenzen um, da vernetzte Fahrzeugplattformen wachsen. Die Elektrifizierung verstärkt die Reichweitenverluste durch Unterdruckbefüllung, was Automobilhersteller dazu veranlasst, Reifentelemetrie als zentralen Eingang für das Energiemanagement zu behandeln. Flotten bündeln TPMS-Daten mit Dashboards für vorausschauende Wartung, während Versicherer beginnen, die Einhaltung des Reifendrucks mit Prämienrabatten zu verknüpfen. Von der UNECE erlassene Cybersicherheitsvorschriften erhöhen die Anforderungen an die Sensorauthentifizierung und eröffnen gleichzeitig Möglichkeiten für Lieferanten, sich durch die Zertifizierung sicherer Over-the-Air-Update-Pipelines zu differenzieren.

Wichtigste Erkenntnisse des Berichts

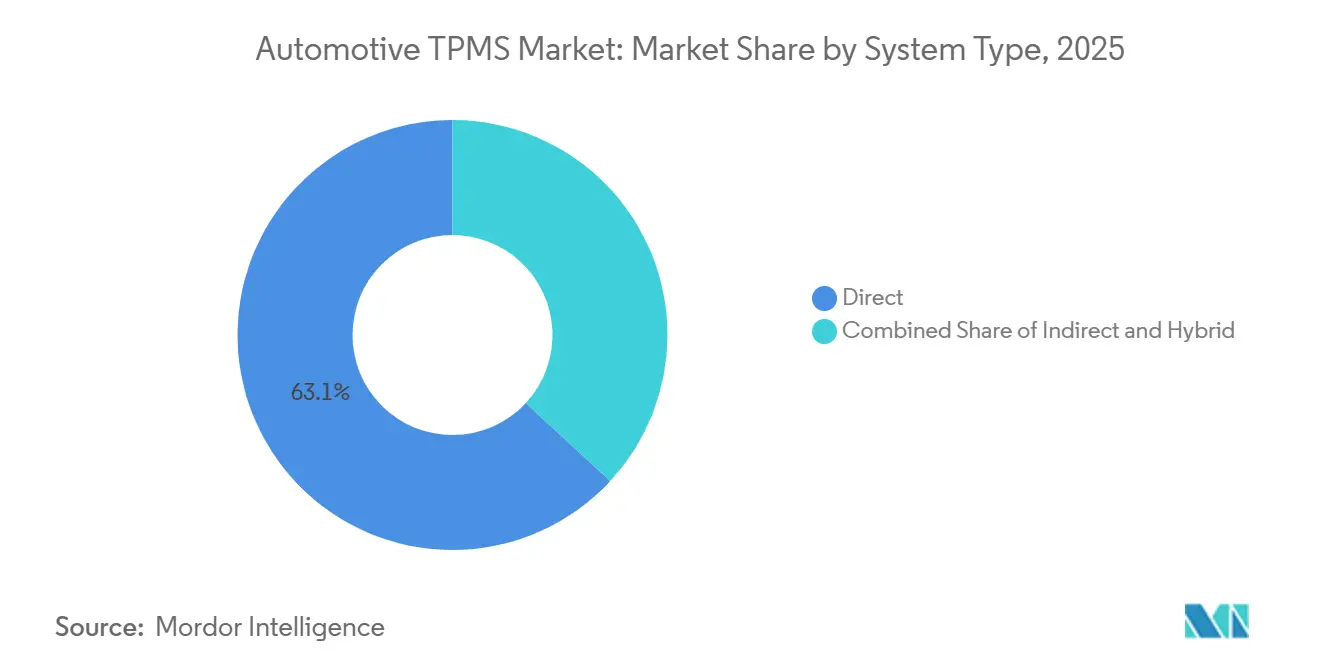

- Nach Systemtyp führten direkte Lösungen mit einem Anteil von 63,11 % am Automotive TPMS Markt im Jahr 2025; indirekt-zu-direkt-Hybride werden voraussichtlich bis 2031 die schnellste CAGR von 8,17 % verzeichnen.

- Nach Sensortechnologie hielten MEMS-Kapazitivgeräte im Jahr 2025 einen Anteil von 51,62 % an der Marktgröße des Automotive TPMS Marktes, während piezoelektrische Technologie bis 2031 eine CAGR von 8,23 % anstrebt.

- Nach Montagemethode entfiel die Ventilschaftmontage im Jahr 2025 auf 67,25 % des Automotive TPMS Marktes, und eingebettete Reifenmodule expandieren bis 2031 mit einer CAGR von 8,25 %.

- Nach Frequenzband dominierte die 433-MHz-Klasse im Jahr 2025 mit einem Anteil von 53,26 % am Automotive TPMS Markt; Frequenzen von 2,4 GHz und UWB schreiten bis 2031 mit einer CAGR von 8,33 % voran.

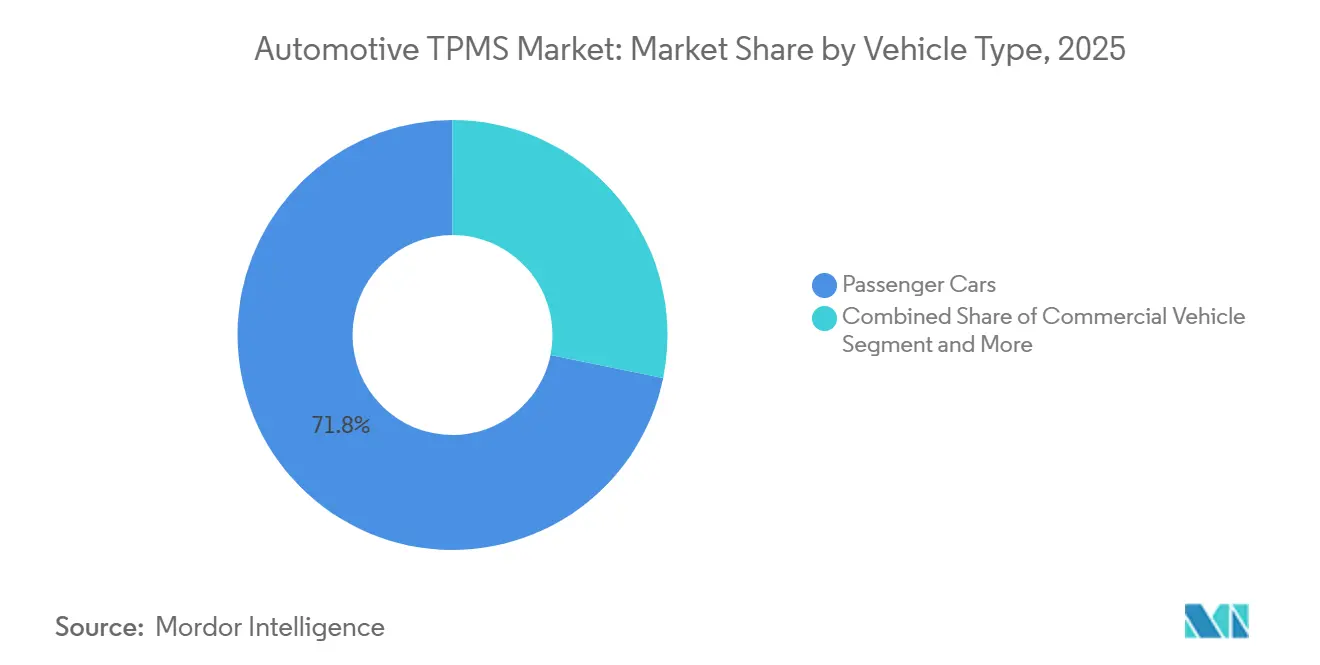

- Nach Fahrzeugtyp dominierten Personenkraftwagen den Automotive TPMS Markt mit einem Marktanteil von 71,79 % im Jahr 2025, während Zweiräder bis 2031 voraussichtlich mit einer CAGR von 8,19 % wachsen werden.

- Nach Vertriebskanal entfielen OEM-Werkseinbauten im Jahr 2025 auf 67,98 % des Automotive TPMS Marktes, und der Nachrüstungsweg im Aftermarket wächst bis 2031 mit einer CAGR von 8,31 %.

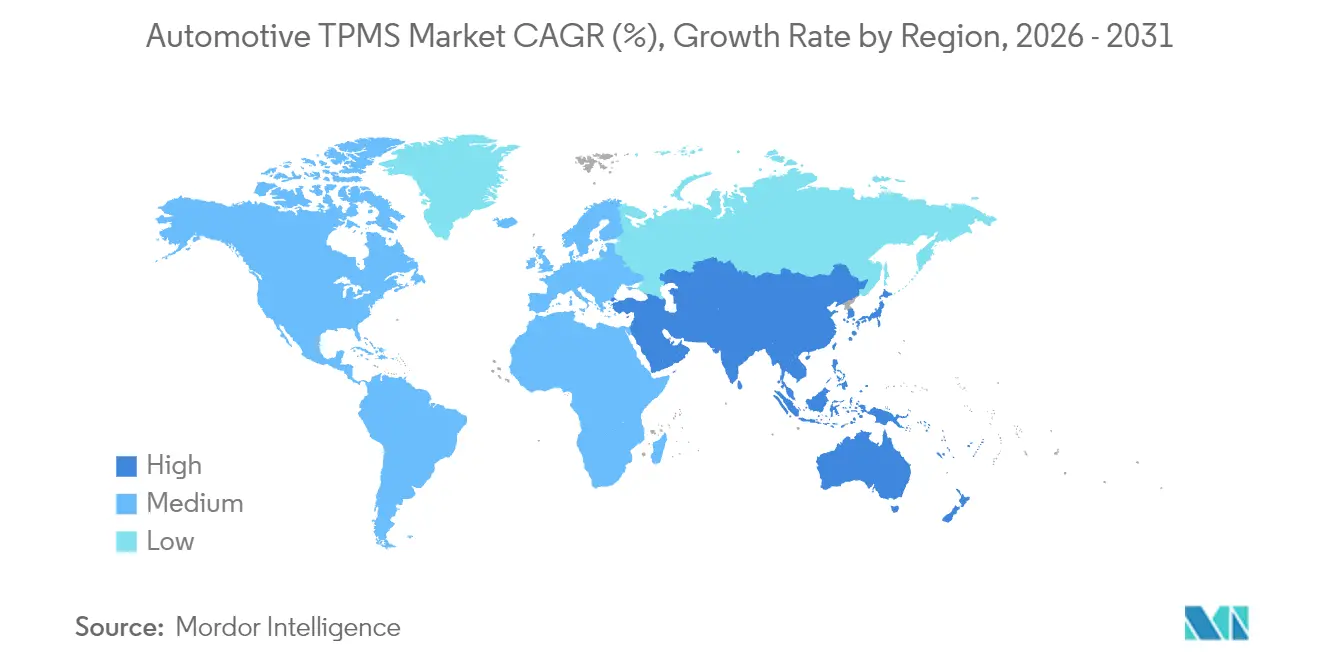

- Nach Geografie entfiel Nordamerika im Jahr 2025 auf 36,81 % des Automotive TPMS Marktes, und der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 8,35 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Automotive TPMS Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebener TPMS-Einbau | +2.1% | Global, mit Durchsetzungsschwerpunkten in der EU, Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Integration mit vernetzten Fahrzeug-Telematikplattformen | +1.8% | Nordamerika, EU, APAC (China, Japan, Südkorea) | Langfristig (≥4 Jahre) |

| Gewichtssensible Reichweitenangst | +1.5% | Global, konzentriert in EU, China, Nordamerika EV-Korridoren | Mittelfristig (2–4 Jahre) |

| Intelligente Reifenzustandsanalyse | +1.2% | Nordamerika und EU-Flottenoperatoren; APAC aufkommend | Langfristig (≥4 Jahre) |

| Kostengünstige MEMS-Sensoren | +0.9% | APAC-Kern (Indien, China, Südostasien) | Kurzfristig (≤2 Jahre) |

| Versicherungstelematik-Anreize | +0.7% | Nordamerika, EU; Pilotprogramme in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebener TPMS-Einbau in Fahrzeugsicherheitsvorschriften für Neufahrzeuge

Die globale Gesetzgebung macht TPMS weiterhin von einem optionalen zu einem obligatorischen Homologationselement. Die regulatorische Ausweitung geht über Personenkraftwagen hinaus auf Lastkraftwagen, Busse und Anhänger, die nun durch die EU-Allgemeine Sicherheitsverordnung ab Juli 2024 vorgeschrieben sind[1]„Verordnung (EU) 2019/2144 über Typgenehmigungsanforderungen für Kraftfahrzeuge”, Generaldirektion Mobilität und Verkehr, europa.eu . In den Vereinigten Staaten halten Vorschriften gemäß FMVSS 138 alle leichten Fahrzeuge unter 10.000 lb im Geltungsbereich und haben Einbaukosten von USD 48,44–69,89 pro Einheit nachgewiesen[2]„FMVSS 138: Reifendruckkontrollsysteme (TPMS)”, NTEA, ntea.com. Gleichzeitig bringt Chinas Überarbeitung von GB 26149 Motorräder und Elektroroller in den Geltungsbereich. Indiens Entwurf AIS 141 führt die Direktmessung für Zweiräder schrittweise über ein mehrjähriges Fenster ein. Diese synchronisierten Vorschriften garantieren eine Basisnachfrage, schützen den Automotive TPMS Markt vor kurzfristigen wirtschaftlichen Schwankungen und veranlassen Sensorlieferanten, die Kapazitäten frühzeitig zu skalieren.

Zunehmende Integration mit ADAS und vernetzten Fahrzeug-Telematikplattformen

Zentralisierte Rechendomänen in neuen Fahrzeugen erfassen nun TPMS-Telemetrie für Routenplanung, Fahreralarme und Flotten-Dashboards. Continentals ContiConnect Pro, das auf der IAA 2024 eingeführt wurde, überträgt Druck-, Temperatur- und Profiltiefendaten an Cloud-Analysen, die Wartungsaufträge auslösen. Solche Integrationen zwingen Sensoren, Ethernet-Gateways und sichere Firmware zu unterstützen, was den Automotive TPMS Markt in Richtung breitbandigerer Designs drängt. Nordamerikanische Flotten führen die Einführung an, doch europäische Logistikbetreiber betten Reifendaten zunehmend in Kosten-pro-Kilometer-Algorithmen ein.

Elektrifizierung erhöht gewichtssensible Reichweitenangst

Batterieelektrische Modelle sind deutlich schwerer als ihre Verbrennungspendants. Infolgedessen können unterdruckbefüllte Reifen ihre Reichweite spürbar verringern. Im Jahr 2024 erweiterte Continental seine TPMS-Kapazität in Bangalore und betonte die Bedeutung der Reichweitenverlängerung von Elektrofahrzeugen mit seinen Sensoren der zweiten Generation. Automobilhersteller integrieren nun Reifendruckdaten in ihre Reichweitenrechner und unterstreichen damit den direkten Einfluss von TPMS-Daten auf die Kundenzufriedenheit. Regionen wie China und die Europäische Union mit ihrer starken Elektrofahrzeugdurchdringung werden voraussichtlich am meisten davon profitieren.

Wandel hin zu intelligenten Reifenzustandsanalyse-Ökosystemen

Prädiktive Analysen positionieren TPMS von einem Kostenfaktor zu einem Treiber für Abonnementeinnahmen um. Continentals Flottenplattform liefert automatisierte Alarme, die Befüllungsmuster mit Kraftstoffverbrauch und Reifenverschleiß verknüpfen, sodass Flotten Ersetzungen aufschieben und nutzungsbasierte Reifenleasingverträge aushandeln können. Lieferanten, die sowohl Sensorhardware als auch Cloud-Software kontrollieren, erzielen wiederkehrende Gebühren und verbessern gleichzeitig die Fahrzeugverfügbarkeit. Die Einführung ist im nordamerikanischen Schwerlasttransport am stärksten, aber frühe Pilotprojekte in Indien und China zeigen parallelen Schwung, da Logistikdienstleister Effizienz anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sensor- und Kalibrierungskosten | -1.3% | APAC (Indien, Südostasien), Lateinamerika, Afrika | Kurzfristig (≤2 Jahre) |

| Cybersicherheitsschwachstellen | -0.9% | Global, mit regulatorischem Fokus in EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Installationskomplexität und Wartungsprobleme | -0.6% | Nordamerika, EU-Aftermarket-Kanäle | Kurzfristig (≤2 Jahre) |

| Luftlose und Notlaufreifen-Technologien | -0.4% | Global, frühe Einführung in gewerblichen Flotten und Militär | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sensor- und Kalibrierungskosten in Einstiegssegmenten

Einstiegsfahrzeuge und Zweiräder spüren den Druck, da Sensorpreise zusammen mit Installationsarbeitskosten die Budgets belasten und es für Hersteller schwierig machen, kosteneffektive Lösungen anzubieten. Obwohl günstiger, erfüllen indirekte Algorithmen nicht die mittlerweile standardmäßigen Genauigkeitsanforderungen, die zunehmend in verschiedenen Regionen durchgesetzt werden, um Sicherheit und Zuverlässigkeit zu gewährleisten. Während Fortschritte bei der Halbleiterskalierung die Stückkosten schrittweise senken, bleibt die Erreichung der Kostenparität mit indirekten Systemen ein langfristiges Ziel. Diese Verzögerung behindert weiterhin die breite Einführung in preissensiblen Märkten, insbesondere im ländlichen Indien und in bestimmten Regionen Afrikas, wo Erschwinglichkeit ein entscheidender Faktor für Verbraucher ist.

Cybersicherheitsschwachstellen bei drahtlosem TPMS

TPMS-Module sind aufgrund unverschlüsselter Funkübertragungen anfällig für Spoofing- und Denial-of-Service-Angriffe. Während UNECE 155 Risikobewertungen und sichere Schlüsselspeicherung vorschreibt, führt es auch zusätzliche technische Herausforderungen ein. ISO/SAE 21434 geht einen Schritt weiter und betont die Bedeutung des Lebenszyklusmanagements für Cybersicherheit, wobei Lieferanten aufgefordert werden, Secure-Boot- und verschlüsselte Messaging-Nachrüstungen zu implementieren. Diese Compliance-Kosten belasten kleinere Anbieter, was zu einer verringerten Lieferantenvielfalt und verlangsamten Innovationszyklen führen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Direkte Systeme führen die Integrationswelle an

Direkte Architekturen machten 2025 63,11 % des Umsatzes aus und expandieren weiterhin mit einer CAGR von 8,17 % bis 2031, angetrieben durch genaue Reifendruckmessungen und regulatorische Unterstützung. Direkte Sensoren erfüllen strenge Fehlertoleranzen und sind damit die Standardlösung für Personenkraftwagen in Europa, Nordamerika und China. Indirekte Systeme verbleiben in kostengünstigen Fahrzeugen, können jedoch keine gleichzeitige Unterdruckbefüllung an allen Rädern erkennen. Hybridkonfigurationen, die direkte Sensoren mit indirekten Algorithmen kombinieren, sprechen kostensensible gewerbliche Flotten an, die mit variablen Nutzlasten jonglieren.

Im asiatisch-pazifischen Raum schreiben neue Motorradvorschriften Echtzeit-Druckdaten vor, was die Nachfrage nach direkten Sensoren erheblich steigert. Der Bedarf an verbesserter Sicherheit und die Einhaltung sich entwickelnder Standards treiben diesen Anstieg voran. Um dieser Nachfrage zu begegnen, hat Continental sein TPMS Go Diagnosewerkzeug für Einsteiger eingeführt, das Aftermarket-Werkstätten ermöglicht, Sensoren effizient zu koppeln und damit Installationskomplexitäten und -zeiten zu reduzieren. Während die Einführung von Hybridsystemen mit sinkenden Sensorpreisen möglicherweise stabilisiert, bevorzugen viele Schwerlastbetreiber weiterhin die Robustheit und Zuverlässigkeit von Dual-Mode-Setups, insbesondere für ausgedehnte Langstreckenrouten, bei denen Langlebigkeit entscheidend ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortechnologie: Piezoelektrische Innovation stört Energieparadigmen

MEMS-Kapazitivgeräte hielten 2025 einen Anteil von 51,62 %, geschätzt für ihren geringen Stromverbrauch und die CMOS-Kompatibilität. Piezoelektrische Sensoren, obwohl derzeit weniger dominant, werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 8,23 %, da sie extremer Hitze und Vibration standhalten können und damit ideal für Schwerlastkraftwagen sind. Dehnungsmessstreifen-Lösungen dienen als Übergangsoption, geschätzt für ihre lineare Ausgabe, obwohl sie einen höheren Stromverbrauch aufweisen.

Continentals Produktionslinie in Bangalore konzentriert sich auf MEMS-Kapazitivformate, die auf leichte Fahrzeuge zugeschnitten sind, während japanische Lieferanten piezoelektrische Keramiken hochskalieren, um den Anforderungen rauer Betriebsumgebungen gerecht zu werden. Die Verfügbarkeit von Halbleitern spielt eine entscheidende Rolle bei der Bestimmung der Technologiewahl. MEMS-Geräte profitieren von etablierten 8-Zoll-Wafer-Fertigungsprozessen, während piezoelektrische Stapel auf spezialisierte Keramiklieferketten angewiesen sind. Im Prognosezeitraum werden hybride IC-Pakete, die kapazitive und piezoelektrische Elemente integrieren, voraussichtlich als vielversprechende Lösung entstehen und ein Gleichgewicht zwischen Belastbarkeit und Genauigkeit bieten.

Nach Montagemethode: Eingebettete Module ermöglichen kontinuierliche Überwachung

Ventilschaftbaugruppen machten 2025 67,25 % der Installationen aus und bleiben die dominante nachrüstungsfreundliche Bauform dank standardmäßiger Reifenservicewerkzeuge und der Vertrautheit der Techniker. Bandmontierte Sensoren sichern sich einen Platz in Notlaufreifen-Radkästen, aber ihre Bänder erhöhen das Gewicht und erschweren die Auswuchtung. Eingebettete Reifenmodule wachsen mit einer CAGR von 8,25 %, der schnellsten unter den Montageoptionen, weil sie im Reifenkörper verschwinden, Diebstahl abschrecken und Reifenherstellern ermöglichen, datenreiche Serviceabonnements zu verkaufen. Europäische Lkw-Flotten erproben eingebettete Systeme, die bei jeder Umdrehung Profiltiefenmetriken erfassen und diese in Reifen-als-Dienstleistung-Verträge einspeisen, wobei Zahlungen an Kilometer statt an Reifenpaare geknüpft werden.

Einführungshürden bleiben bestehen: Eingebettete Geräte benötigen neue Vulkanisierpressen, müssen Vulkanisierungstemperaturen standhalten und zwingen Recycler, Elektronik von Gummiabfallströmen zu trennen. Schraders Schwerlast-Klemmventilsensor, der im November 2025 eingeführt wurde, veranschaulicht, warum Ventilschafthardware noch immer dominiert. OE-Austauschbarkeit und schneller Straßenrandaustausch halten die Ausfallzeiten für Frachtführer gering. Dennoch könnten Nachhaltigkeitsvorschriften, die die Rückverfolgbarkeit des Lebenszyklus monetarisieren, das Gleichgewicht bis zum Ende des Jahrzehnts zugunsten eingebetteter SKUs kippen. Wenn dieser Wandel eintritt, würde die dem Automotive TPMS Markt zuzurechnende Marktgröße für eingebettete Module vervielfacht und die Wettbewerbskarten neu gezeichnet, die derzeit zugunsten von Ventillieferanten gewichtet sind.

Nach Frequenzband: Höhere Frequenzen ermöglichen erweiterte Funktionen

Einheiten, die bei 433 MHz betrieben werden, hielten 2025 einen Versandanteil von 53,26 %, doch Sensoren, die bei oder über 2,4 GHz arbeiten, werden voraussichtlich die stärkste CAGR von 8,33 % verzeichnen. Ältere Sub-Gigahertz-Funkgeräte profitieren von ausgereiften Antennen, geringen Durchdringungsverlusten durch Stahlkarosserien und harmonisierten Typgenehmigungsregeln. Neue Fahrzeuge mit zonalen Architekturen schätzen jedoch 2,4-GHz-Chips, die sich mit bereits an Bord befindlichen Bluetooth-Low-Energy-Stacks vernetzen und Gateway-Kosten senken. UWB unterstützt zusätzlich zentimetergenaue Entfernungsmessung, sodass Straßenwaagen den Reifenstatus während rollender Scans abfragen können – eine attraktive Funktion im Rahmen des europäischen Fahrplans für kooperative intelligente Verkehrssysteme.

Continentals ContiConnect Pro nutzt Hochfrequenzverbindungen, um minutengenaue Updates in Cloud-Dashboards zu streamen und Logistikmanager zu überzeugen, die Dutzende von Depots verwalten. Doch Leistungsdichtegrenzen variieren je nach Rechtsordnung, was die Firmware zwingt, Tastverhältnisse umzuschalten und die Reichweite in einigen Märkten zu reduzieren. Die Komponentenverfügbarkeit spielt ebenfalls eine Rolle: 433-MHz-Oberflächenwellenfilter bleiben günstig und reichlich vorhanden, während automotive-qualifizierte UWB-SoCs begrenzte Foundry-Kapazitäten beanspruchen. Trotz dieser Reibungspunkte spezifizieren Premium-Elektrofahrzeuge und autonome Prototypen UWB, um die Sensorfusion unter einer einzigen zeitsynchronisierten Uhr zu konsolidieren, und stellen sicher, dass Hochbandkanäle in allen Frequenzkategorien weiterhin am schnellsten expandieren werden.

Nach Fahrzeugtyp: Zweiräder treiben die Expansion in Schwellenmärkten voran

Personenkraftwagen machten 2025 71,79 % der Sensoren aus, nach zwei Jahrzehnten gesetzlicher Vorschriften in OECD-Volkswirtschaften. Zweiräder entwickeln sich jedoch zum am schnellsten wachsenden Segment mit einer CAGR von 8,19 % bis 2031, angetrieben durch regulatorische Änderungen in Regionen wie China, wo neue Standards die Einführung von direktem TPMS auf Motorrädern und Elektrorollern beschleunigen. Nutzfahrzeuge liegen irgendwo dazwischen; sie verlassen sich auf Druckdaten zur Optimierung der Kraftstoffeffizienz und zur Minimierung reifenbedingter Pannen, aber ihre Gesamtsensornutzung bleibt geringer als bei leichten Fahrzeugen.

Die Sensorminiaturisierung ist entscheidend für Motorradfelgen, die über 10.000 U/min drehen und begrenzten Hohlraumraum bieten. Anbieter wetteifern darum, PCB-Abdrücke und Batteriezellen zu verkleinern, ohne die Signalstärke zu opfern – ein Designdruck, der fabless-Teams mit RF-in-Package-Know-how zugute kommt. Die Flottenachfrage nach Lkw-TPMS bleibt robust, da Versicherer kilometerbasierte Prämien einführen, die Unterdruckereignisse bestrafen. Insgesamt weiten steigende Zweiradvolumina und stetige Lkw-Nachrüstungen den Automotive TPMS Markt aus, auch wenn die Ausstattung von Personenkraftwagen der Sättigung nahekommt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Nachrüstung beschleunigt die Flotteneinführung

OEM-Montagelinien machten 2025 67,98 % der Einheiten aus, was den Bedarf der Automobilhersteller widerspiegelt, die Typgenehmigung zu sichern, bevor Fahrzeuge die Showrooms erreichen. Der Aftermarket verzeichnet die höchste CAGR von 8,31 %, weil ältere Flotten Sensoren nachrüsten, um Versicherungsrabatte zu erhalten und strengere regionale Vorschriften zu erfüllen. Universell programmierbare SKUs reduzieren Lagerprobleme für Händler, da ein Teil über einen Handprogrammierer mehrere Protokolle flashen kann. Continentals TPMS Go Handgerät ermöglicht Einzeltechnikerinstallationen in Nachbarschaftswerkstätten und verkürzt die Ausfallzeiten für Fahrzeugbesitzer, die bisher Sensortauschkosten vermieden haben.

Die Kanalökonomie unterscheidet sich deutlich: OEM-Verträge betonen mehrjährige Volumengarantien bei geringen Margen, während Aftermarket-Akteure bei fragmentierter Nachfrage höhere Stückprofitabilität anstreben. Garantiebedingungen beeinflussen auch das Kaufverhalten; Werksensoren haben oft eine Fünfjahresabdeckung, während viele Nachrüstoptionen nur zwei Jahre bieten, was Flotten dazu veranlasst, Kapitalkosten gegen Risikoexposition abzuwägen. Da der Fahrzeugbestand in Europa und Nordamerika weiter altert, treibt die Nachrüstdurchdringung das Gesamtversandwachstum an, auch wenn die Neuwagenzulassungen stagnieren, und stellt sicher, dass der Aftermarket die am schnellsten wachsende Spur in der aktuellen Marktlandschaft des Automotive TPMS Marktes bleibt.

Geografische Analyse

Nordamerika behielt 2025 36,81 % des Umsatzes des Automotive TPMS Marktes, was eine gefestigte Regulierungsgeschichte und einen hohen Fahrzeugbesitz widerspiegelt. Das Wachstum in der Region hängt nun von der Telematikbündelung und der Einführung in gewerblichen Flotten ab, nicht von der Neuausstattung von Personenkraftwagen. Der US-amerikanische Aftermarket wird durch ein durchschnittliches Fahrzeugalter von über 12 Jahren gestützt, während Kanada parallele Muster im Leicht-Lkw-Segment zeigt. Cybersicherheitsbestimmungen gemäß UNECE 155 binden keine US-amerikanischen Inlandsmodelle, doch multinationale OEMs richten sich freiwillig danach, um die Exportkonformität zu vereinfachen.

Europa folgt dicht dahinter, jedoch mit anderen Dynamiken. Die Allgemeine Sicherheitsverordnung weitete die TPMS-Abdeckung ab Juli 2024 auf praktisch jedes neue leichte und schwere Fahrzeug aus. Die Nachrüstnachfrage steigt bei vor 2014 zugelassenen Fahrzeugen ohne Werksensoren. Deutschland, Frankreich und das Vereinigte Königreich rangieren bei den Nachrüstvolumina am höchsten, dank Versicherungsrabatten für nachgewiesene Reifendruckeinhaltung. Die Region führt auch bei Pilotprojekten für eingebettete Sensoren, motiviert durch Nachhaltigkeitsziele, die zirkuläre Reifenmanagementsysteme fördern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Arena und schreitet bis 2031 mit einer CAGR von 8,35 % voran. Chinas Erweiterung von GB 26149 auf Motorräder und Elektroroller schafft eine jährliche Mehreinheitenchance in Millionenhöhe. Continentals Bangalore-Linie gibt dem Unternehmen einen lokalen Knotenpunkt, um die steigende OEM-Nachfrage zu erfüllen und nach Südkorea zu exportieren. Japan und Südkorea, beide an UNECE-Regeln ausgerichtet, betonen Cybersicherheitszertifizierungen und belohnen Anbieter, die ISO/SAE 21434-Konformität dokumentieren können.

Regulatorisches Umfeld

Die TPMS-Nachfrage bleibt in allen wichtigen Fahrzeugmärkten fest in sicherheitsorientierten Typgenehmigungs- und Leistungsanforderungen verankert. In den Vereinigten Staaten setzt die NHTSA FMVSS Nr. 138 für leichte Fahrzeuge durch, wonach Systeme den Fahrer warnen müssen, wenn Reifen erheblich unterhalb des Solldrucks liegen, was die werksseitige OEM-Ausstattung strukturell fest in Neufahrzeugprogrammen verankert.

In an UNECE ausgerichteten Märkten bietet die UN-Regelung Nr. 141 (R141) den technischen Rahmen, der von vielen Vertragsparteien genutzt wird, und sie steht im Einklang mit dem Ansatz der Europäischen Union, wo die Verordnung (EU) 2019/2144 (Allgemeine Sicherheitsverordnung) die Sicherheitsanforderungen ab Juli 2024 auf mehr Fahrzeugklassen ausweitete. Die WP.29-Diskussionen der UNECE im Jahr 2026 rund um das R141-Supplement beziehen sich auf Definitionen des automatisierten Fahrens und Aktualisierungen der Prüfanhänge und deuten auf eine Verschiebung der Konformität von reiner Warnfunktionalität hin zu einer engeren Integration mit Fahrzeugsteuerungs- und Kommunikationsarchitekturen. Diese Richtung stärkt das Argument für authentifizierte Sensorkommunikation und robuste Validierung während der Homologation.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Halbleiter- und Sensorkomponenten (MCUs/ASICs, MEMS-Elemente, HF-Komponenten, Batterien und Ventilhardware), führt dann über Modulverpackung und -montage, Kalibrierung und Endprüfung, und endet mit der Integration in OEM-Plattformen oder Nachrüstsätze. Diese Integration wird durch Tools zur Programmierung und zum Neulernen unterstützt. Tier-1-Zulieferer und Sensormarken (wie Continental, DENSO, Sensata Technologies/Schrader, Huf und Pacific Industrial) stehen zwischen Komponentenherstellern und Automobilherstellern, während Anbieter von Diagnosewerkzeugen und Distributoren die Reichweite im Aftermarket durch universell programmierbare Sensoren und Werkstattausrüstung erweitern.

Kontinuität der Lieferkette und Qualifizierungstiefe sind anhaltende Einschränkungen, da TPMS auf Automotive-Elektronik angewiesen ist, die häufig auf ausgereiften Fertigungsknoten basiert, zusammen mit präzise spezifizierten HF- und Batterieanforderungen. Im Jahr 2026 treibt das im breiteren Chipangebot der Automobilindustrie sichtbare Zuteilungsrisiko OEMs und Tier-1-Zulieferer zu flexibleren Stücklistenstrategien, zusätzlichen freigegebenen Lieferanten und softwaregestützten Kalibrierungsabläufen, die die SKU-Fragmentierung reduzieren. Nachgelagert beeinflusst die Ausführung im Vertriebskanal, einschließlich Händlerservice, unabhängiger Werkstätten und Flottenwartung, die Ersatzgeschwindigkeit, da das Batterielebensende und die Komplexität der Sensorkopplung die Nachrüstwirtschaftlichkeit und wiederkehrenden Serviceumsatz beeinflussen.

Wettbewerbslandschaft

Der Automotive TPMS Markt steht vor einer moderaten Konsolidierung, verankert durch Continental, Sensata Technologies, Pacific Industrial, Huf und DENSO. Diese Marktführer nutzen tiefe OEM-Pipelines und globale Homologationsportfolios, um ihren Anteil zu schützen. Continentals Vereinbarung mit Samsara vom Juli 2024 demonstriert den Schwenk von einmaligen Hardwareverkäufen zu Abonnementanalysen und tauscht Bruttomarge gegen wiederkehrende Softwareeinnahmen. Der jüngste Bericht von Sensata hebt seinen starken Fokus auf Forschung und Entwicklung und sein Engagement für die Weiterentwicklung von Elektrifizierungstechnologien für Fahrzeuge hervor. Das Unternehmen hat eine klare Absicht geäußert, die Fähigkeiten von TPMS-Chips der nächsten Generation zu verbessern, und zeigt damit sein Engagement für Innovation und die Erfüllung der sich entwickelnden Bedürfnisse der Automobilindustrie.

Zweitrangige Wettbewerber konzentrieren sich auf regionale Nischen. Pacific Industrial dominiert die Ausstattung japanischer Kleinstfahrzeuge, während Huf Premium-Marken aus Deutschland beliefert, die leichte Klemmventile schätzen. Cybersicherheitsvorschriften gemäß UNECE 155 laden Spezialchiphersteller ein, die Hardware-Sicherheitsmodule in Sensor-ASICs einbetten können, was die bestehende Hierarchie möglicherweise stören könnte. Unterdessen experimentieren Reifenhersteller mit eingebetteten Modulen, um Datendienste in Reifen-als-Dienstleistung-Verträge einzubinden und damit eigenständige Sensorlieferanten unter Druck zu setzen, einen Mehrwert über reine Druckmessungen hinaus nachzuweisen.

Markteintrittsbarrieren beruhen weniger auf Kapitalintensität als auf dem Umfang der Zertifizierung. ISO/SAE 21434-Konformitätsprüfungen und UN-Typgenehmigungsdossiers beanspruchen technische Kapazitäten und schrecken kleine Unternehmen ab. Gleichzeitig haben Aftermarket-Werkzeughersteller das Nachrüstwachstum im Blick und bündeln TPMS-Diagnosen mit umfassenderen OBD-Lösungen. Da Ökosysteme konvergieren, verlagert sich das Wettbewerbsnarrativ hin zu Softwarefähigkeiten, Cloud-zu-Edge-Verschlüsselung und Over-the-Air-Update-Zuverlässigkeit, anstatt allein auf die Stückliste der Sensoren.

Branchenführer im Automotive TPMS Markt

DENSO Corporation

Continental AG

Sensata Technologies (Schrader)

Huf Hülsbeck & Fürst

Pacific Industrial Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken zeigen sich dort, wo die Anforderungen an Konformität und Genauigkeit schneller steigen als die Fähigkeiten des installierten Bestands, insbesondere bei Zweirädern und gewerblichen Flotten, die auf direkte Messung statt indirekte Ableitung setzen. Regionale regulatorische Ankerpunkte, darunter der US-amerikanische FMVSS Nr. 138 und die UNECE UN R141, sowie die Einführung der EU-Allgemeinen Sicherheitsverordnung ab Juli 2024, halten die OEM-Ausstattungsvolumina an Typgenehmigungszyklen gebunden und schaffen zugleich Folgechancen im Service- und Nachrüstbereich, da Fahrzeuge altern und Sensoren das Ende ihrer Batterielebensdauer erreichen.

Produkt- und Ökosystementwicklungen von 2024 bis 2026 deuten auf ein breiteres Chancenfeld jenseits reiner Warnfunktionen hin. Vernetzte Flottenplattformen (zum Beispiel Continental ContiConnect Pro, vorgestellt auf der IAA 2024) und Smart-Tire-Konzepte treiben TPMS in Richtung vorausschauender Instandhaltung, Tire-as-a-Service und Energiemanagement-Anwendungsfälle, insbesondere bei schwereren Elektrofahrzeugen, bei denen Unterdruck zu messbaren Reichweitenverlusten führt. Auf der Verpackungsseite zeigen integrationsfreundliche Designs wie Reifen mit Sensortaschen (Continental-Entwicklungen bei Nutzfahrzeugreifen im Jahr 2026) und in Indien eingeführte eingebettete Smart-Reifen (JK Tyre, 2025), wie Reifenhersteller und Sensorzulieferer die Überwachung als wertschöpfungsstärkeres System verpacken können. Gleichzeitig erhöhen die im Berichtsumfang genannten Cybersicherheitsanforderungen (UNECE R155 und ISO/SAE 21434) die Nachfrage nach sicherer Sensorauthentifizierung und Aktualisierungsmechanismen, was die Differenzierung bei OEM-Beschaffung und Flotteneinsätzen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Continental stellte "Sensor Ready"-Nutzfahrzeugreifen für die Conti Coach HA3-Linie vor, mit einer integrierten, werksseitig eingeformten Sensortasche, die die Installation digitaler Reifenüberwachungshardware vereinfacht. Durch die Integration der Montageschnittstelle in den Reifen reduziert Continental die Montagehürden und unterstützt eine schnellere Skalierung der vernetzten Reifenüberwachung in gewerblichen Flotten, in denen Ausfallzeiten und Installationsaufwand entscheidend sind.

- März 2026: DENSO erweiterte sein First-Time-Fit-Aftermarket-Angebot um 12 neue TPMS-Sensorartikelnummern und dehnte die Abdeckung auf zusätzliche 14 Millionen Fahrzeuge aus. Die breitere Abdeckung erhöht die Ersatzadressierbarkeit, da der Fahrzeugbestand altert, und unterstützt Distributoren und Werkstätten, die auf weniger Lieferantenlinien standardisieren möchten, während sie die Servicequoten verbessern.

- November 2025: Schrader stellte ein Heavy-Duty-TPMS-Portfolio für Flotten- und Nutzfahrzeuge vor, einschließlich Sensoren, Ventilen und dem VT Truck 2.0-Werkzeug mit integrierter OBD-II-Funktionalität und WLAN-Updates. Der gebündelte Hardware-und-Werkzeug-Ansatz stärkt Schraders Position bei Nutzfahrzeug-Nachrüstungen, indem er die Komplexität des Neulernens reduziert und die Diagnosefähigkeit durch Over-the-Air-Werkzeugaktualisierungen aktuell hält.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Reifendruckkontrollsystemen für Straßenfahrzeuge erzielt werden, einschließlich der Hardware und Elektronik, die Druckänderungen erfassen und Warnmeldungen an den Fahrer oder das Fahrzeugsystem senden.

Ausgeschlossener Umfang: Nicht enthalten sind Reifenverkäufe, Rad- und Felgenbaugruppen oder umfassendere Fahrzeugsicherheitselektronik, die keine Reifendrucküberwachung durchführt.

Übersicht der Segmentierung

- Nach Systemtyp

- Direkt

- Indirekt

- Hybrid

- Nach Sensortechnologie

- MEMS-Kapazitiv

- Dehnungsmessstreifen

- Piezoelektrisch

- Sonstige (Optisch, SAW usw.)

- Nach Montagemethode

- Ventilschaft (Snap-In & Clamp-In)

- Band-/Felgenmontage

- Eingebettetes Reifenmodul

- Nach Frequenzband

- 315 MHz

- 433 MHz

- Mehr als oder gleich 2,4 GHz & UWB

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

- Nach Vertriebskanal

- OEM-Werkseinbau

- Aftermarket-Nachrüstung

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Für die anfängliche Marktstruktur stützten wir uns auf öffentliche und offizielle, überprüfbare Daten, wie Fahrzeugproduktions- und Zulassungsstatistiken von staatlichen Verkehrsbehörden, Straßenverkehrssicherheitsregulierern und, soweit verfügbar, Zolldatenbanken. Zudem überprüften wir Normen und Vorschriftendokumente, die die Ausstattungsanforderungen prägen, sowie Veröffentlichungen von Branchenverbänden und technische Fachartikel, die erklären, wie direkte und indirekte Überwachung funktioniert.

Zur Fundierung des Umsatzmodells nutzten wir sekundäre Quellen wie Unternehmensberichte, Investorenpräsentationen, Produktbroschüren und angesehene Berichterstattung der Automobilfachpresse zu Merkmalsakzeptanz und Ersatzzyklen. Parallel griffen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie eine Import-Export-Sendungsdatenbank zurück, um Signale zur Lieferantenaktivität und die Richtung sensorbezogener Technologie zu validieren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung während der Studie verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Stakeholdern entlang der gesamten TPMS-Wertschöpfungskette geführt, darunter Komponentenzulieferer, Modulmontagebetriebe, Ansprechpartner bei Fahrzeug-OEMs, Distributoren und Servicenetzwerke. Diese Eingaben halfen, die Ausstattungsraten nach Fahrzeugkategorie, das typische Ersatzverhalten im Aftermarket und realistische Preisentwicklungen für Sensoren und zugehörige Module über Regionen hinweg zu bestätigen, sodass die Annahmen praxisnah blieben.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 15 % | APAC: 43 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 38 % | EMEA: 34 % |

| Kleinere Akteure: 15 % | Manager: 47 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Modell erstellt, bei dem der globale Fahrzeugbestand, die Neufahrzeugproduktion und die TPMS-Ausstattungsvorschriften in einen adressierbaren Einheitenpool übersetzt und anschließend anhand durchschnittlicher Verkaufspreisspannen nach Systemtyp und Kanal in Werte umgerechnet wurden. Die Gesamtsummen wurden mit selektiven Bottom-up-Näherungen überprüft, einschließlich stichprobenweise erhobener Sensor- und Modulvolumina in wichtigen Ländern, Kanalprüfungen für die Aufteilung zwischen OEM und Aftermarket sowie Plausibilitätsprüfungen basierend auf der Umsatzexposition von Zulieferern gegenüber TPMS-bezogenen Komponenten.

Als Haupttreiber nutzten wir praxisnahe Eingaben wie den Baumix zwischen Pkw und Nutzfahrzeugen, die Durchdringung von direktem gegenüber indirektem TPMS, den Anteil der werksseitigen OEM-Ausstattung gegenüber der Nachrüstnachfrage, die an Batterielebensdauer und Servicezyklen gebundene Ersatzfrequenz sowie regionale Unterschiede bei Frequenzbändern und Konformitätsanforderungen. Wo Länderdaten fehlten, füllten wir Lücken mithilfe von Proxy-Indikatoren wie Fahrzeugzulassungen und Importmustern und validierten die resultierenden Spannen anschließend in Interviews. Die Prognose stützte sich auf Szenarioanalysen mit kurzen multivariaten Prüfungen, bei denen erwartete Fahrzeugproduktion, regulierungsgetriebene Akzeptanz und Annahmen zur Preisabschwächung vor der endgültigen Kurvenfestlegung stresstestartig überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten validiert, beginnend mit Abgleichen gegen unabhängige Signale wie Fahrzeugproduktionstrends, regionale Akzeptanzanteile und Kanalmix-Erwartungen, die wiederholt in Interviews auftraten. Zeigte ein Land oder Segment einen ungewöhnlichen Ausschlag, überprüften wir die zugrunde liegenden Treiber erneut, überprüften Preis- und Einheitenannahmen und kontaktierten die Quellen erneut, wenn die Abweichung nicht erklärt werden konnte.

Vor der Veröffentlichung durchlaufen das Modell und die wichtigsten Annahmen Analystenprüfungen, um sicherzustellen, dass die Rechnung aufgeht und die Logik über Regionen und Jahre hinweg konsistent bleibt. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Änderungen, wie Regulierungsaktualisierungen oder starken Verschiebungen im Fahrzeugbau. Vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit der Kunde die aktuellste verfügbare Sichtweise erhält.

Vergleich der Marktgröße für Automotive-TPMS von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte TPMS-Marktgrößen können sich unterscheiden, selbst wenn sie scheinbar denselben Bereich abdecken, da die einbezogenen Produkte, gezählten Kanäle und Jahresdefinitionen nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn die Preisgestaltung als einheitlicher globaler Durchschnitt behandelt wird, statt an Systemtyp, Fahrzeugmix und OEM- gegenüber Aftermarket-Verhalten gebunden zu sein.

Umsätze aus reinem Sensorersatz liegen außerhalb des Geltungsbereichs von Mordor Intelligence, wenn sie als eigenständige Dienstleistungsposition ausgewiesen werden, was zu einer Lücke gegenüber Schätzungen führt, die Servicearbeit, Kits und angrenzende Reifenelektronik in einer Gesamtsumme zusammenfassen. Darüber hinaus gehen einige Herausgeber von schnelleren Preissteigerungen oder aggressiven Akzeptanzkurven für vernetzte Funktionen aus, ohne diese Annahmen erneut anhand von Fahrzeugbaudaten und Kanal-Feedback zu überprüfen, was die kurzfristige Zahl anheben kann.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,47 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 10,92 Mrd. USD (2025) | Verwendet eine breitere, gebündelte Definition, die OEM- und Aftermarket-Systeme zusammen mit angrenzendem Installations- und Kitwert zusammenfassen kann, und wendet für dasselbe Basisjahr einen höheren Wachstumspfad an. |

| Branchenverlag B | 8,01 Mrd. USD (2025) | Nutzt einen engeren Wertepool, indem der Fokus auf Kernkomponenten des Systems mit konservativer Preisgestaltung liegt, und die Kanalmix-Annahme stützt sich stark auf OEM-Anteile, die den Wertbeitrag des Aftermarkets verringern. |

Über alle drei Zahlen hinweg ergibt sich die Spannweite hauptsächlich daraus, was rund um das Kernsystem gezählt wird und wie OEM- gegenüber Aftermarket-Preisgestaltung und Ersatzverhalten behandelt werden. Indem wir die Gesamtsumme an beobachtbare Signale zu Fahrzeugbau und -bestand binden und anschließend Kanal- und ASP-Annahmen mit Interview-Feedback stresstesten, bleibt unsere Schätzung leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR werden TPMS-Umsätze zwischen 2026 und 2031 verzeichnen?

Der Automotive TPMS Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,02 % wachsen.

Welcher Systemtyp hält 2025 den größten Umsatzanteil?

Direktes TPMS macht 63,11 % der Verkäufe im Jahr 2025 aus und bleibt die dominante Architektur.

Was macht eingebettete Reifenmodule attraktiv?

Sie eliminieren externe Hardware, reduzieren das Diebstahlrisiko und ermöglichen es Reifenherstellern, Datendienste über die gesamte Reifenlebensdauer zu bündeln.

Wie wirken sich Cybersicherheitsvorschriften auf TPMS-Lieferanten aus?

UNECE 155 und ISO/SAE 21434 erfordern sichere Schlüsselspeicherung und verschlüsselte Nachrichtenübermittlung, was Zertifizierungskosten hinzufügt, aber eine Differenzierung für konforme Anbieter schafft.

Gewinnen Nachrüstsätze an Beliebtheit?

Ja, die Aftermarket-Nachrüstung expandiert mit 8,31 %, da ältere Fahrzeuge Konformität anstreben und Flotten Druckdaten in Versicherungstelematik einbinden.

Seite zuletzt aktualisiert am: