Marktgröße und Marktanteil der Automobilreifen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

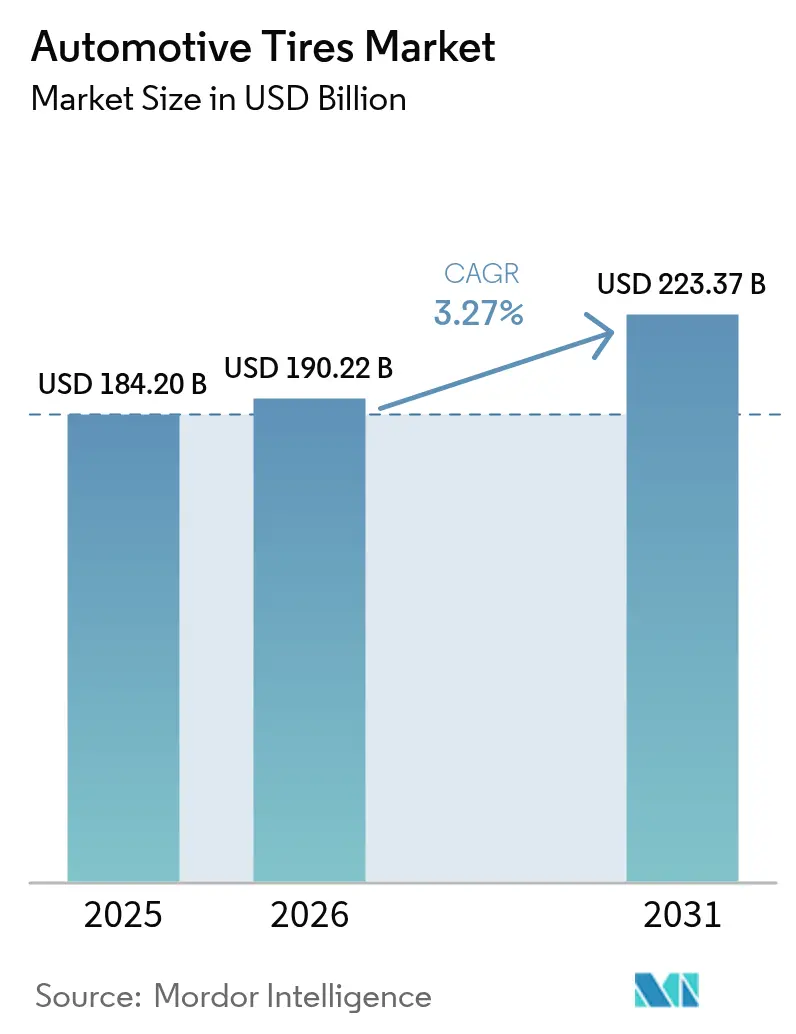

| Marktgröße (2026) | 190.22 Milliarden US-Dollar |

| Marktgröße (2031) | 223.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobilreifenmarkts von Mordor Intelligence

Die Marktgröße des Automobilreifenmarkts wird im Jahr 2026 auf 190,22 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 184,20 Milliarden USD, mit Projektionen für 2031 von 223,37 Milliarden USD, was einem Wachstum von 3,27 % CAGR über den Zeitraum 2026–2031 entspricht. Mehrere Dynamiken prägen diesen Verlauf: Die Einführung von Elektrofahrzeugen steigert die Nachfrage nach Produkten mit extrem niedrigem Geräuschpegel und geringem Rollwiderstand; Nachhaltigkeitsrichtlinien fördern inländische Investitionen in synthetischen Kautschuk; und die Verbraucherpräferenz für größere Felgendurchmesser hebt die durchschnittlichen Verkaufspreise an. Asiens Fertigungstiefe und steigende Fahrzeugbesitzquoten machen es zum geografischen Anker, während Nordamerika und Europa Innovationen rund um Konnektivität und Premium-Performance vorantreiben. Angebotsseitige Belastungen durch die Gummiblatt-Krankheit in Südostasien und europäische Logistikprobleme bei Ruß unterstreichen die Notwendigkeit einer widerstandsfähigen Lieferkette. Dennoch expandiert der Automobilreifenmarkt insgesamt weiter, da Fuhrparks modernisiert werden und datenreiche Smart-Tire-Verträge neue Einnahmequellen erschließen.

Wichtigste Erkenntnisse des Berichts

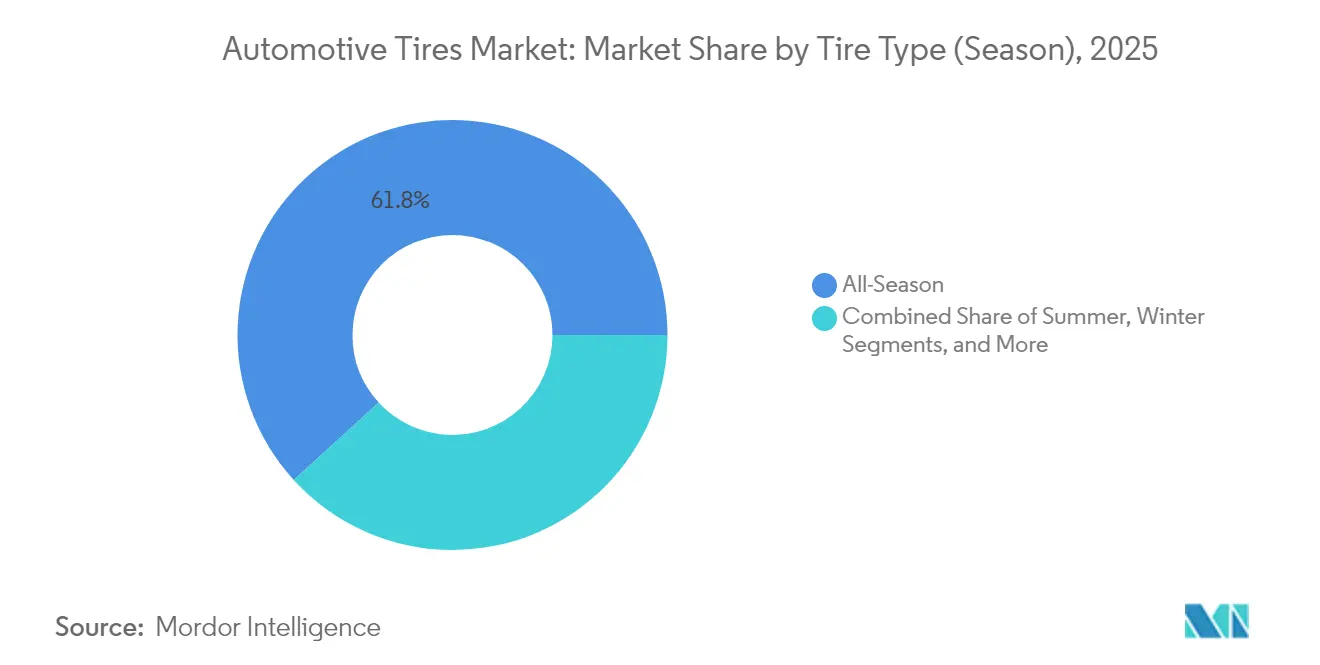

- Nach Reifentyp (Saison) führten Allwetterprodukte mit einem Anteil von 61,78 % am Automobilreifenmarkt im Jahr 2025, während Winterreifen bis 2031 den schnellsten CAGR von 4,12 % verzeichnen sollen.

- Nach Reifendesign entfielen 2025 85,72 % des Automobilreifenmarktanteils auf Radialreifen; nicht-pneumatische/luftlose Optionen sollen bis 2031 mit einem CAGR von 5,49 % wachsen.

- Nach Fahrzeugtyp entfielen 2025 56,63 % des Automobilreifenmarktanteils auf Personenkraftwagen, während BEV-spezifische Reifen im Zeitraum 2026–2031 mit einem CAGR von 10,63 % voranschreiten.

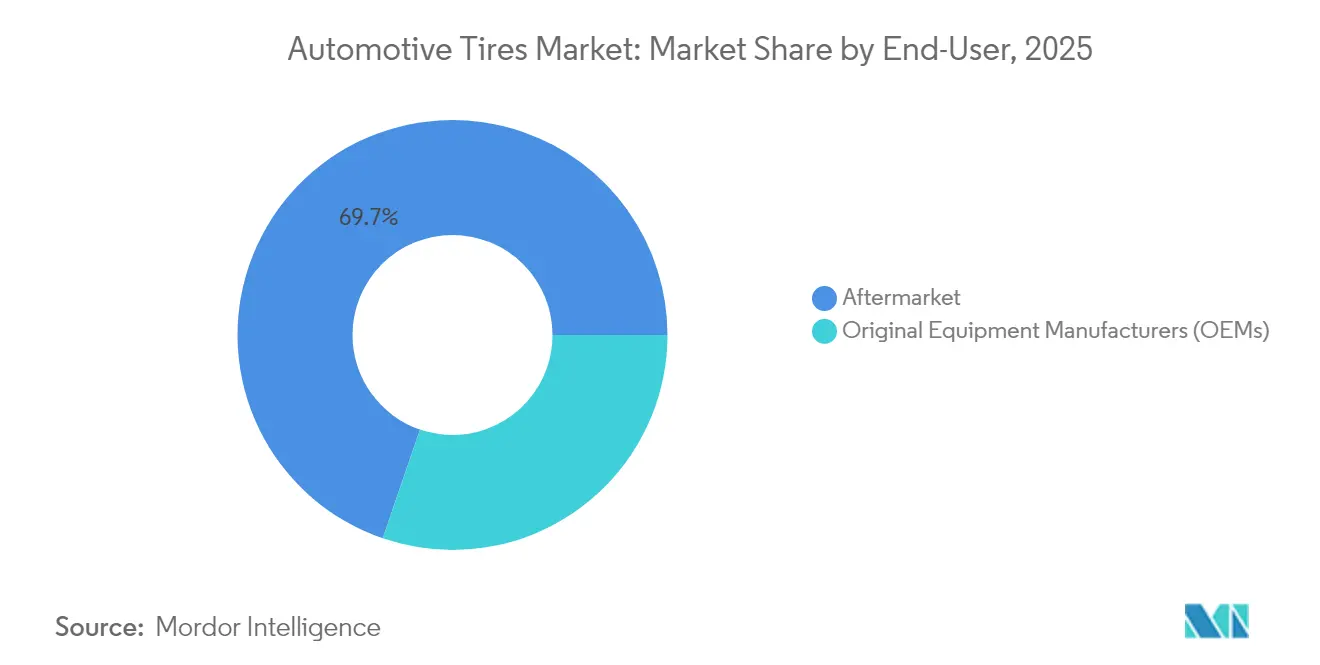

- Nach Endnutzer hielt der Ersatz-/Nachmarktkanal 2025 einen Anteil von 69,74 % an der Automobilreifenmarktgröße, während die OEM-Nachfrage mit einem CAGR von 7,2 % bis 2031 steigt.

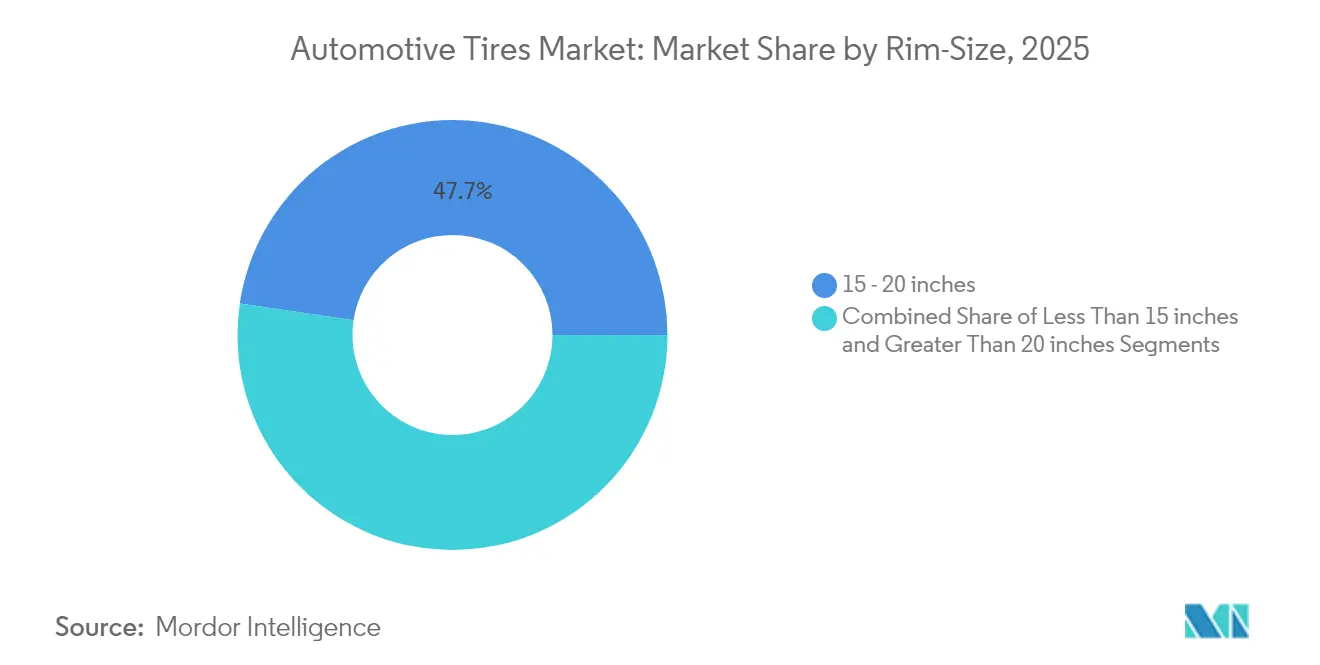

- Nach Felgengröße dominierte das Segment 15–20 Zoll 2025 mit einem Anteil von 47,66 % am Automobilreifenmarkt; Reifen über 20 Zoll bildeten das am schnellsten wachsende Segment mit einem CAGR von 7,98 %.

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor 2025 einen Anteil von 91,62 % am Automobilreifenmarkt, doch Reifen für batterieelektrische Fahrzeuge sind auf einen robusten CAGR von 10,62 % bis 2031 ausgerichtet.

- Nach Geografie sicherte sich Asien 2025 einen Anteil von 54,12 % am Automobilreifenmarkt und wächst weiterhin mit einem CAGR von 6,31 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Automobilreifenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsbedingte Nachfrage nach Reifen mit extrem niedrigem Geräuschpegel | +1.8% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Verpflichtende Einführung von Reifen mit niedrigem Rollwiderstand gemäß China Phase-6-Normen | +1.2% | China; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Smart-Tire-Verträge in nordamerikanischen Fuhrparks | +0.9% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Im Inland aufgebaute Kapazitäten für synthetischen Kautschuk im Rahmen des US-amerikanischen IRA | +0.7% | Vereinigte Staaten; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom bei Felgen ab 18 Zoll in indischen SUVs | +0.5% | Indien; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| EU-Reifenkennzeichnungsreform 2024 fördert Ersatz durch A-bewertete Reifen | +0.3% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsbedingte Nachfrage nach Reifen mit extrem niedrigem Geräuschpegel

Elektrische Antriebsstränge eliminieren die motorbedingte Geräuschmaskierung und rücken die Reifen-Fahrbahn-Interaktion akustisch in den Vordergrund. Premium-Elektrofahrzeughersteller zahlen höhere Aufschläge für geräuschdämmende Schaumstoffprodukte und abgestimmte Profilmuster, die den Innengeräuschpegel um bis zu 20 % senken.[1]"Leitfaden für elektrische Mobilität, " MICHELIN, michelin.caDie strengeren Außengeräuschgrenzwerte der Europäischen Union verstärken diesen Trend, und der Automobilreifenmarkt verzeichnet nun, dass auch Mainstream-Segmente ähnliche Technologien für Compliance und Komfort anfordern. Zulieferer können Leistung und Regulierung erfüllen, begehrte OE-Erstausrüstungen sichern und die Preisdisziplin trotz höherer Rohstoffkosten aufrechterhalten.

Verpflichtende Einführung von Reifen mit niedrigem Rollwiderstand in China

Die Phase-6-Kraftstoffeffizienzvorschriften schreiben eine Verbrauchsverbesserung von 15 % vor und rücken den Rollwiderstand in den Fokus. Inländische und globale Marken komprimieren ihre F&E-Zyklen auf 18 Monate, um siliciumreiche Verbindungen zu entwickeln, die Kraftstoffeinsparungen von 8 % ermöglichen. Die für die chinesische Homologation erzielten Fortschritte fließen rasch in die breitere asiatische Produktion ein und heben das Basistechnologieniveau im gesamten Automobilreifenmarkt an, ohne doppelten F&E-Aufwand zu verursachen.

Boom bei Felgen ab 18 Zoll in indischen SUVs

Die SUV-Zulassungen in Indien stiegen im Geschäftsjahr 2024 um 34 %, und 18–20-Zoll-Räder erzielen Margen, die 40–60 % über Standardgrößen liegen. Lokale Kapazitätserweiterungen und Premium-SKUs erschließen Wertschöpfung, da Kunden größere Felgen als Status- und Leistungsaufwertung wahrnehmen. Die Verschiebung im Produktmix wirkt sich auf den breiteren Automobilreifenmarkt aus, indem der durchschnittliche Verkaufspreis steigt und eine weitere Produktsegmentierung nach Durchmesser gefördert wird.

EU-Reifenkennzeichnungsreform 2024

Klarere A-bis-E-Bewertungen für Rollwiderstand, Nasshaftung und Geräusch schärfen das Verbraucherbewusstsein. Premium-A-bewertete Produktlinien übertreffen nun niedrigere Bewertungen im Ersatzverkauf, reduzieren vorzeitige Entsorgung und veranlassen Hersteller, in fortschrittliche Verbindungen zu investieren, die sowohl Effizienz- als auch Griffigkeitsanforderungen im gesamten Automobilreifenmarkt erfüllen.[2]"Michelin unterstützt die neue europäische Verordnung R117-04, " MICHELIN, michelin.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gummiblatt-Krankheit in Südostasien treibt Rohstoffkosten in die Höhe | -1.2% | Südostasien, mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Übermäßiges Leergewicht von Elektrofahrzeugen beschleunigt Garantieansprüche | -0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Rußtransport in Europa | -0.5% | Europa, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Bevorstehendes US-PFAS-Verbot für fluorierte Formtrennmittel | -0.3% | Vereinigte Staaten, mit potenziellen globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auswirkungen der Gummiblatt-Krankheit in Südostasien

Der Pestalotiopsis-Befall hat die Latexerträge in Indonesien reduziert und die Spotpreise für Naturkautschuk im Jahresvergleich um 33 % in die Höhe getrieben, was die Margen von Reifenwerken weltweit belastet. Die Erholung verläuft langsam, da befallene Bäume bis zu 10 Jahre benötigen, um Zapfreife zu erreichen. Produzenten diversifizieren in Richtung Guayule- und Russischer-Löwenzahn-Quellen, doch die kommerzielle Skalierung liegt noch mehrere Saisons entfernt, was den Kostendruck mittelfristig aufrechterhält.

Übermäßiges Leergewicht von Elektrofahrzeugen beschleunigt Garantieansprüche

Batteriemodule fügen vielen elektrischen SUVs und Pickups mehr als 450 kg hinzu, was den Profilabrieb um 15–20 % beschleunigt und höhere Garantiezahlungen auslöst. Spezialisierte Elektrofahrzeugverbindungen und verstärkte Konstruktionen bieten Garantien von bis zu 80.000 km, doch ihr Preisaufschlag von 15–30 % verringert den Erschwinglichkeitsvorteil, insbesondere in Einstiegssegmenten für Elektrofahrzeuge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reifentyp: Vielseitigkeit hält Allwetterreifen an der Spitze

Allwetterprodukte behaupteten 2025 mit einem Anteil von 61,78 % am Automobilreifenmarkt ihre Führungsposition, begünstigt durch ihre ganzjährige Eignung in unterschiedlichen Klimazonen. Winterreifen, obwohl kleiner, sollen zwischen 2026 und 2031 den schnellsten CAGR von 4,12 % verzeichnen, da Sicherheitsvorschriften in Europa die Verbreitung ausweiten. Sommerlinien bleiben in Regionen mit konstant hohen Temperaturen beliebt, während Allgelände-/Schlamm-Geländeprofile SUV-Besitzer ansprechen, die Geländetauglichkeit schätzen. Hersteller kombinieren nun hochsiliciumhaltige Verbindungen mit adaptiven Lamellen, sodass ein einziges Profil sowohl Hitze als auch leichten Schnee toleriert und die Lagerkomplexität für Händler reduziert.

F&E-Ausgaben zielen auch auf die Bedürfnisse von Elektrofahrzeugen ab: Schaumstoffeinsätze reduzieren den Innengeräuschpegel, und Gummichemikalien erhalten die Flexibilität unter dem Gefrierpunkt, was Premium-Winter-SKUs für Elektrofahrzeugkäufer attraktiv macht. Immer mehr Fuhrparks schreiben die Drei-Gipfel-Bergschneeflocken-Zertifizierung für Lieferwagen vor, was die wachsende regulatorische Reichweite unterstreicht. Datengestützte Reifenrotationsdienste verlängern die Profillebensdauer und verlagern Einnahmen in Richtung wertschöpfender Winterwechselpakete. Diese Wechselwirkungstrends stellen sicher, dass sich Saisonlinien weit über einfache Temperaturbereiche hinaus entwickeln.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Reifendesign: Radialreifendominanz trifft auf luftlose Experimente

Die Radialbauweise erfasste 2025 85,72 % des Automobilreifenmarktanteils, dank Kraftstoffeffizienz, stabilem Fahrverhalten und langer Profillebensdauer. Diagonalreifen bestehen in Niedriggeschwindigkeits- und Schwerlastnischen, doch ihr Einfluss schwindet weiter. Der disruptivste Fortschritt ist das nicht-pneumatische/luftlose Segment, das bis 2031 voraussichtlich jährlich um 5,49 % wachsen wird, da Bau-, Militär- und Grünpflegeflotten pannensichere Betriebszeiten anstreben. Thermoplastische Speichen und Verbundwerkstoffe verringern den Rollwiderstandsunterschied zu herkömmlichen Radialreifen.

Pilotprogramme zeigen, dass luftlose Reifen Lebenszykluskosten einsparen, sobald Reifenreparaturen und Ausfallzeiten eingerechnet werden, was OEMs dazu veranlasst, Personenkraftwagenversuche im nächsten Entwicklungszyklus einzuplanen. Radialreifenlieferanten antworten mit verstärkten Wulstfüllern und schlankeren Stahlgürteln, die Masse reduzieren, ohne die Festigkeit zu beeinträchtigen, mit dem Ziel, Marktanteile zu verteidigen, während das Leergewicht von Elektrofahrzeugen steigt. Vorschriften zur Recyclingfähigkeit steigern das Interesse an einstoffigen luftlosen Designs, die die Entsorgung am Lebensende vereinfachen. Das Ergebnis ist ein zweigleisiges Innovationsrennen statt einer direkten Substitution.

Nach Fahrzeugtyp: Personenkraftwagen dominieren weiterhin, aber Elektrofahrzeugreifen eilen voraus

Personenkraftwagen machten 2025 56,63 % des Volumens aus und festigten ihre Stellung als Kern der Automobilreifenmarktgröße. SUVs und Crossover dringen weiter vor und drängen Reifenhersteller zu höheren Tragfähigkeitsindizes und größeren Durchmessern. Die herausragende Wachstumsgeschichte sind BEV-spezifische Reifen, die für einen robusten CAGR von 10,63 % vorgesehen sind, da die weltweiten Elektrofahrzeugzulassungen in die Höhe schnellen. Zusätzliche Batteriemasse und sofortiges Drehmoment treiben die Nachfrage nach stärkeren Karkassen, siliciumreichen Profilen und akustischen Dämpfern.

In der frühen Plattformentwicklung entwickeln Premium-Automobilhersteller zunehmend maßgeschneiderte BEV-Reifen gemeinsam und integrieren markenexklusive Abmessungen, die Ersatzeinnahmen sichern. Im Ersatzkanal überzeugt Reichweitenoptimierungsmarketing kostenbewusste Käufer, Preisaufschläge von 15–30 % zu akzeptieren, wenn sie zusätzliche Kilometer pro Ladung nachweisen können. Gleichzeitig löst die Elektrifizierung leichter Nutzfahrzeuge neue SKUs mit verstärkten Seitenwänden für den Paketzustellbetrieb aus. Diese Fahrzeugmixentwicklung beschleunigt die Produktkomplexität in der gesamten Lieferkette.

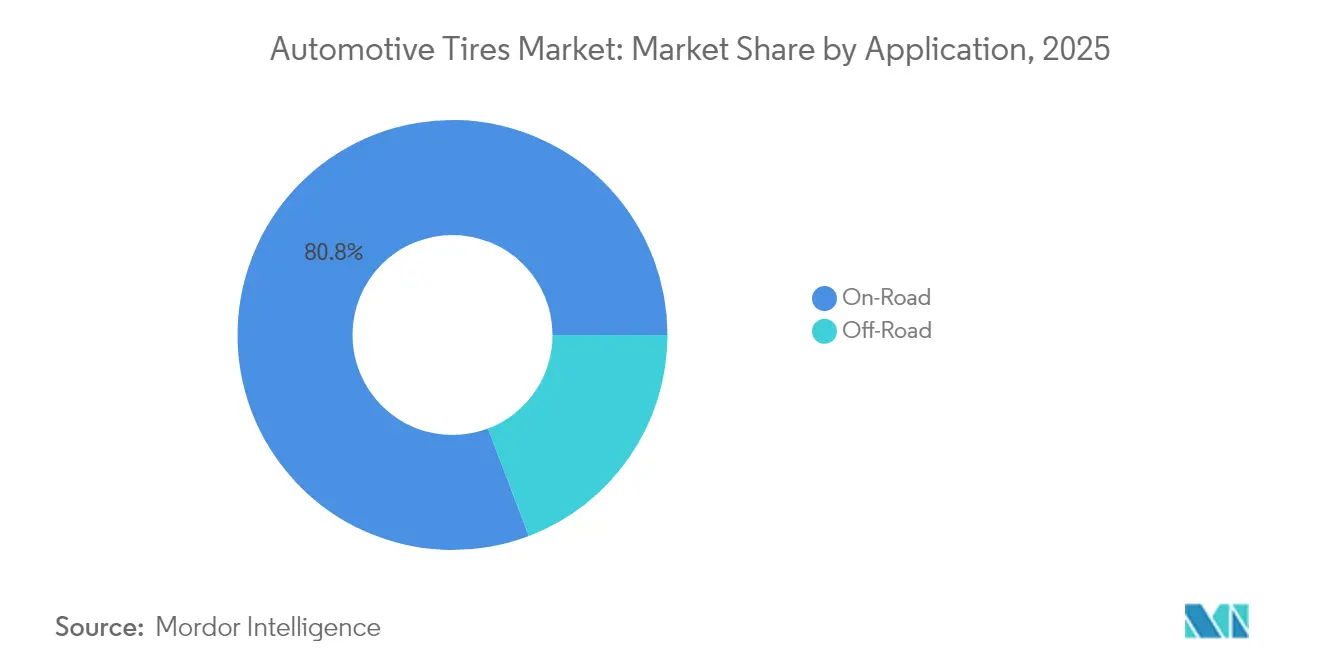

Nach Anwendung: Straßensegment setzt auf Konnektivität

Das Straßensegment behielt 2025 mit einem Anteil von 80,78 % am Automobilreifenmarkt die führende Position, was die Dominanz von Personenkraftwagen, leichten Nutzfahrzeugen und Bussen auf befestigten Straßen widerspiegelt. Die Einführung von Smart-Tires beschleunigt sich, da Fuhrparks eingebettete Sensoren integrieren, die Druck-, Temperatur- und Profildaten übermitteln, Serviceintervalle verlängern und den Kraftstoffverbrauch senken. Automobilhersteller schreiben nun OE-Erstausrüstungen vor, die digitale Bereitschaftsstandards erfüllen, was Zulieferer dazu veranlasst, RFID-Tags und Bluetooth-Module in großem Maßstab einzubetten. Stadtfuhrparkmanager berichten von weniger Ausfallzeiten nach dem Wechsel zu vernetzten Reifen, die vorausschauende Wartungsalarme auslösen, was den Wertbeitrag des Segments innerhalb der gesamten Automobilreifenmarktgröße stärkt. Wachsende regulatorische Kontrolle von Rollwiderstand und Nasshaftung erhöht die Technologieanforderungen weiter. Diese Steuerung von Entwicklungsbudgets hin zu fortschrittlichen Polymeren, Akustikschäumen und Datenschnittstellen verbessert Effizienz und Fahrkomfort.

Die Geländekategorie, obwohl kleiner, soll zwischen 2026 und 2031 den schnellsten CAGR von 3,67 % verzeichnen, da Bau-, Bergbau- und Landwirtschaftsbetreiber ihre Maschinenflotten aufrüsten. Die Nachfrage konzentriert sich auf verstärkte Karkassen, tiefe Stollenmuster und schnittfeste Verbindungen für hartes Gelände, was Premium-Preisrealisierung antreibt. Autonome Förderung in Bergwerken beschleunigt die Einführung von IoT-fähigen Reifen, die Echtzeit-Last- und Temperaturdaten an zentrale Leitstellen übermitteln und die Betriebszeit sichern. Landwirtschaftliche Nutzer setzen auf stoppelresistente Seitenwände und flexible Aufstandsflächen, die Bodenverdichtung minimieren, was die Produktspezialisierung ausweitet. Da Nachhaltigkeitsziele zunehmen, erkunden Hersteller bioölbasierte Kautschukmischungen und rückgewonnenen Ruß für Schwerlastkarkassen, um sicherzustellen, dass das schnelle Wachstum des Geländesegments mit übergeordneten Umweltzielen übereinstimmt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Ersatzmarkt durch OEM-Wachstum herausgefordert

Ersatz- und Nachmarktkanäle beherrschten 2025 mit 69,74 % den Automobilreifenmarktanteil, gestützt durch reife Fahrzeugflotten und wiederkehrenden Verschleißbedarf. OEM-Lieferungen legen jedoch mit einem CAGR von 7,2 % schneller zu, da Automobilhersteller nach dem Chip-Mangel höhere Produktionspläne vorantreiben und maßgeschneiderte Elektrofahrzeugerstausrüstungen vorschreiben. Größere Fahrzeugspezialisierung hebt OE-Margen an, da Reifen nun messbar zu Reichweite, Fahrverhalten und Geräuschzielen beitragen, die in Showroom-Broschüren verankert sind.

Digitaler Einzelhandel verändert den Ersatzmarkt: Preisvergleichsmaschinen erodieren Händleraufschläge, sodass stationäre Geschäfte Spureinstellung, Stickstoffbefüllung und Abonnement-Reifenrotation bündeln, um die Rentabilität zu erhalten. Automobilhersteller kontern mit lebenslangen Reifenservicepaketen innerhalb von Finanzierungsplänen und verlängern ihren Einfluss über den Erstkauf hinaus. Beide Kanäle innovieren daher bei Dienstleistungen statt nur bei Gummi, was den Wettbewerb um den lebenslangen Kundenwert verschärft.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Felgengröße: Mittlere Durchmesserdominanz trifft auf Premium-Upsizing

Das 15–20-Zoll-Segment hielt 2025 einen Anteil von 47,66 % und balanciert Fahrkomfort, Reifenkosten und Bremspaketpassform für die meisten Personenkraftwagen. Die Nachfrage nach Rädern über 20 Zoll wächst am schnellsten mit einem CAGR von 7,98 %, angetrieben durch Luxus-SUVs und Performance-Elektrofahrzeuge, bei denen Ästhetik und Bremssattelfreiheit Kraftstoffeffizienzbedenken überwiegen. Größere Durchmesser erzielen 40–60 % höhere durchschnittliche Verkaufspreise und steigern den Umsatz, selbst wenn das Stückwachstum nachlässt.

OEMs experimentieren mit aerodynamischen Radabdeckungen, um den durch schwerere Felgen verlorenen Reichweitenverlust zurückzugewinnen, während Reifenentwickler kürzere Seitenwände durch Aramid- oder Rayonverstärkungen ausgleichen, um die Fahrqualität zu erhalten. Das Ergebnis ist ein Premium-Segment, in dem Styling, Fahrverhalten und Markenimage die traditionelle Kostenkalkulation überwiegen. Einstiegssegmente bevorzugen weiterhin Größen unter 15 Zoll, doch ihr Anteil schrumpft mit jedem Modelljahr und bestätigt den Upsizing-Trend.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Antrieb: Elektrofahrzeuge treiben spezialisierte Entwicklung voran

Fahrzeuge mit Verbrennungsmotor repräsentierten 2025 91,62 % der Einheiten, wachsen jedoch am langsamsten, da Regierungen Kohlenstoffziele gesetzlich verankern. Obwohl in absoluten Zahlen kleiner, sollen batterieelektrische Modelle einen CAGR von 10,62 % verzeichnen und eine lukrative Unterkategorie innerhalb der breiteren Automobilreifenmarktgröße schaffen. Elektrofahrzeugreifen integrieren verstärkte Wulstbündel, rollwiderstandsarme Verbindungen und Hohlraumschaumstoffeinsätze, um Gewicht, Drehmoment und Geräusch zu bewältigen, was ihren Preisaufschlag von 15–30 % erklärt.

Hybrid- und Plug-in-Hybridplattformen nehmen eine Mittelstellung ein und übernehmen teilweise Elektrofahrzeugreifeneigenschaften ohne vollständige Neukonstruktion, was Zulieferern ermöglicht, F&E-Kosten über mehrere Antriebssysteme zu amortisieren. Mit der Ausbreitung von Ladenetzen gewinnen Verbraucher das Vertrauen, sich für vollständige Batterieelektrofahrzeuge zu entscheiden, was die Nachfrage nach Spezialreifen stärkt. Dieser Antriebswandel untermauert einen jahrzehntelangen Upgradezykus, der die Umsatzmuster von Reifenherstellern weltweit neu gestalten dürfte.

Geografische Analyse

Asien hielt 2025 54,12 % des Automobilreifenmarkts und verzeichnete den höchsten CAGR von 6,31 % bis 2031. China verankert die regionale Dominanz durch seine umfangreiche OEM-Basis, während Indiens SUV-Boom die Nachfrage nach 18–20-Zoll-Größen und Premium-Importen antreibt. Die Gummiblatt-Krankheit in Südostasien schränkt das Naturkautschukangebot ein und fördert die Diversifizierung in synthetischen Kautschuk und alternative Kulturen wie Guayule.

Nordamerika belegt den zweiten Platz, gestützt durch reife Ersatzverkäufe und die rasche Einführung von Smart-Tire-Plattformen in gewerblichen Fuhrparks. Inländische Kapazitäten für synthetischen Kautschuk, gefördert durch den US-amerikanischen IRA, reduzieren das Lieferkettenrisiko, während steigende Elektrofahrzeugdurchdringung spezialisierte Reifenlinien antreibt, die Reichweite und Geräuschreduzierung priorisieren.

Europa priorisiert weiterhin Premium- und nachhaltige Produkte. Die Kennzeichnungsreform 2024 lenkt Verbraucher zu hochwertigen Ersatzprodukten und belohnt Marken mit technologiereichen Portfolios. Logistikprobleme beim Rußtransport verlängern jedoch Lieferzeiten und erhöhen Lagerkosten, was das Interesse an rückgewonnenem Ruß und engerer Lieferantenzusammenarbeit weckt.

Regulatorisches Umfeld

Die Reifenregulierung wird im Hinblick auf messbare Sicherheits-, Effizienz- und Umweltaspekte verschärft. Im März 2026 verabschiedete die UNECE neue Abriebgrenzwerte für neue Luftreifen von Personenkraftwagen (C1) und leichten Nutzfahrzeugen (C2), um Mikroplastikemissionen einzudämmen, was den Trend zu standardisierten Leistungsschwellenwerten verstärkt, die die globalen Typgenehmigungspraktiken prägen. In Europa bleibt der EU-Reifenkennzeichnungsrahmen ein wichtiger nachfrageseitiger Hebel, und die Europäische Kommission veröffentlichte im Juni 2026 COM(2026) 326 final, das die Reifenkennzeichnungsverordnung und ihre Verknüpfung mit den UNECE-Mindestleistungsanforderungen (Rollwiderstand, Nasshaftung und Geräuschentwicklung) bewertet.

Auch die nordamerikanischen Vorschriften entwickeln sich parallel zum Wandel der Fahrzeugtechnologie weiter. Im Februar 2026 wurden die US Federal Motor Carrier Safety Regulations geändert (in Kraft ab 23. März 2026), um klarzustellen, dass Lastbeschränkungskennzeichnungen auf den Seitenwänden von Nutzfahrzeugreifen nicht erforderlich sind, wodurch die Durchsetzung an die NHTSA-Sicherheitsstandards angeglichen wird. Kanada legte den 1. November 2026 als verbindliches Konformitätsdatum für das Technical Standards Document No. 139 (Revision 1) von Transport Canada fest, das neue Luftreifen (Radial) für leichte Fahrzeuge betrifft. Handelsschutzmaßnahmen fügen eine weitere Ebene hinzu: Die UK Trade Remedies Authority führte im Juli 2025 Ausgleichszölle auf bestimmte Bus- und Lkw-Reifen aus China ein, während das US-Handelsministerium im Mai 2026 die endgültigen Ergebnisse einer beschleunigten Sunset-Überprüfung der Antidumpingzölle auf bestimmte Pkw- und Leichtlastwagenreifen aus China veröffentlichte.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobilreifen reicht von vorgelagerten Rohstoffen und Verstärkungsmaterialien über die Fertigung bis hin zur OEM-Erstausrüstung und dem Ersatz- und Aftermarket-Kanal. Vorgelagert bestehen Reifen typischerweise aus einer Mischung von Natur- und Synthesekautschuk (etwa 50:50) sowie Verstärkungsmaterialien wie Siliziumdioxid und Ruß (etwa 20 % bis 25 %), Weichmacherölen (etwa 12 % bis 15 %) und Vulkanisationsmitteln (etwa 1 % bis 2 %). Das Versorgungsrisiko konzentriert sich weiterhin auf Naturkautschuk: Reuters berichtete im März 2025, dass die weltweite Naturkautschukproduktion 2025 voraussichtlich nur um 0,3 % auf 14,9 Millionen Tonnen steigen werde, während die Nachfrage voraussichtlich um 1,8 % wachsen werde, was zu Beschaffungsvolatilität für globale Reifenwerke führt.

In der Fertigung nutzen Unternehmen Portfolio- und Kompetenzmaßnahmen, um Margen und Zykluszeiten zu schützen. Im Januar 2025 stimmte Goodyear dem Verkauf der Markenrechte und Vermögenswerte der Marke Dunlop in Europa, Nordamerika und Ozeanien an Sumitomo Rubber Industries für 526 Millionen US-Dollar zu, was eine Neuausrichtung von Marken und Vertriebskanälen bei den führenden Herstellern widerspiegelt. Die OEM-orientierte Entwicklung verknüpft das Reifendesign zunehmend mit der Fahrdynamiksimulation: Im November 2025 unterzeichnete Hyundai Motor Group eine dreijährige Absichtserklärung (MOU) mit Michelin für Reifen mit extrem niedrigem Rollwiderstand, EV-spezifische Leistungsmerkmale und virtuelle Entwicklungssysteme. Der nachgelagerte Vertrieb umfasst OE-Logistik, Händlernetze, Flottenprogramme und digitale Händler, und vernetzte Reifendienstleistungen bringen Software- und Datenpartner neben den traditionellen Großhandels- und Servicekanälen hinzu.

Wettbewerbslandschaft

Führende Unternehmen im Automobilreifenmarkt

Bridgestone, Michelin, Goodyear, Continental und Pirelli halten einen erheblichen Anteil am globalen Umsatz und unterstreichen eine konzentrierte Hierarchie in Premium- und OE-Kanälen. Markenstärke, F&E-Umfang und weltweite Vertriebsnetze schützen ihre Positionen, auch wenn lokale Hersteller in China und Indien Einstiegssegmente kostenseitig erodieren. Die technologische Konvergenz rund um Elektrofahrzeug-, luftlose und sensorbestückte Reifen intensiviert die F&E-Ausgaben und verschafft etablierten Unternehmen einen Skalenvorteil, obwohl agile Herausforderer geringere Gemeinkosten nutzen, um Nischenmöglichkeiten schnell zu kommerzialisieren.

Strategische Allianzen veranschaulichen den Wandel: Autonome Lkw-Pilotprojekte mit Bridgestone-Reifen erreichten 80.000 unfallfreie Kilometer und validierten die datengestützte Reifenauswahl für aufkommende Transportmodi.[3]"Autonome Fernverkehrskooperation erreicht 80.000 Kilometer," J.B. Hunt Transport Services, jbhunt.comSailuns Eintritt in die globalen Top 10 signalisiert wachsenden Wettbewerbsdruck durch sich schnell verbessernde chinesische Marken, insbesondere in nachhaltigkeitsorientierten Portfolios.

Marktführer der Automobilreifenbranche

Bridgestone Corp.

Michelin Group

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Aufwertungen des Premium-Radialreifenmix im asiatisch-pazifischen Raum schaffen Freiräume für lokalisierte EV-, SUV- und größere Felgengrößen-Passungen und verkürzen gleichzeitig Lieferzeiten und Importabhängigkeit für regionale OEMs und Ersatzteilnetzwerke. In Indien kündigten mehrere Hersteller umfangreiche Investitionsprogramme im Zusammenhang mit dem Ausbau von Pkw-Radialreifen sowie Lkw- und Busradialreifen an. Apollo Tyres gab einen Plan über 5.810 Crore Rs (Februar 2026) für sein Werk in Andhra Pradesh bekannt, CEAT verpflichtete sich zu weiteren 1.300 Crore Rs (März 2026) zum Ausbau der Pkw-Radialreifenkapazität in Chennai, und JK Tyre genehmigte 4.980 Crore Rs (Mai 2026) für Erweiterungen in Chennai und Mysuru bis Dezember 2029. In Südostasien eröffnete Continental im Mai 2026 eine Werkserweiterung in Rayong, Thailand, mit einer zusätzlichen Jahreskapazität von 3 Millionen Pkw- und Leichtlastwagenreifen und einer Investition von über 300 Millionen Euro, was die regionale Versorgungsbasis für hocheffiziente Produkte stärkt.

Ein zweites Chancenfeld ist die softwaredefinierte Funktionalität, bei der Reifenhersteller Intelligenz wie Bremsverhalten, Reichweite und Wartung monetarisieren, ohne sich allein auf inkrementelle Kautschukvolumina zu verlassen. Michelin stellte im Mai 2026 einen universellen digitalen Reifenzwilling vor, der vorhandene Fahrzeugdaten nutzt, um Echtzeit-Reifeninformationen zu liefern, ohne zusätzliche Hardware-Sensoren zu benötigen, was der OEM-Nachfrage nach integrierten Effizienz- und Sicherheitsfunktionen entspricht. Hankook skizzierte im Juni 2026 eine Digital-Twin-Roadmap (Traktionsarbeiten 2026, Validierung auf nassem Asphalt 2027, Lebenszyklus-Digital-Twins bis 2029-2030), was auf eine mehrjährige Verschiebung hin zu virtueller Validierung und Datendiensten hinweist. Diese Maßnahmen unterstützen die Produkt- und Servicedifferenzierung in EV-orientierten OE-Programmen und Flottenverträgen, bei denen Rollwiderstand, Geräuschentwicklung und Verfügbarkeit Beschaffungskriterien sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Continental brachte den CrossContact A/T2-Reifen für On- und Offroad-Einsatz auf den Markt und erweiterte damit sein Portfolio im Bereich leichte Lkw und SUV. Das Produkt richtet sich an Mischnutzungsverbraucher und Flotten, die Langlebigkeit ohne Einbußen beim Fahrkomfort auf der Straße suchen, und unterstützt die Premiumisierung in einem Segment, das mit größeren Felgengrößen und höheren Lastindizes einhergeht.

- Juni 2026: Goodyear bestätigte, dass es Mondreifen für das Lunar Terrain Vehicle Pegasus von Lunar Outpost im Zusammenhang mit den NASA-Artemis-Missionen liefern wird. Das Programm stärkt Goodyears Kompetenzen in der Reifentechnik für extreme Umgebungen, mit Übertragungseffekten auf hochbelastbare, durchstichfeste Materialien und Validierungsmethoden, die für Offroad- und Spezialreifendesigns relevant sind.

- Dezember 2024: Yokohama India begann mit der lokalen Produktion von 19-Zoll-Geolandar-X-CV-Reifen für Luxus-SUVs. Die Lokalisierung dieser Felgengröße unterstützt eine schnellere Bedienung der Premium-Ersatzteilnachfrage und stärkt die Kontinuität der inländischen OE- und Aftermarket-Versorgung für margenstärkere SUV-Passungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie erfasst der Markt für Automobilreifen den Verkaufswert von Reifen, die auf Straßen- und Geländefahrzeugen verwendet werden. Die Abdeckung umfasst die OEM-Erstausrüstung und die Aftermarket-Ersatznachfrage, unter Verwendung der wichtigsten regionalen Aufteilung, die in der Fahrzeugproduktion und der Fahrzeugbestandsberichterstattung verwendet wird.

Umfangsausschlüsse: Wir schließen Nicht-Automobilreifen und reifenbezogene Dienstleistungen wie Montagearbeiten, Felgen und Fahrzeugwartungspakete aus.

Übersicht der Segmentierung

- Nach Reifentyp

- Sommerreifen

- Winterreifen

- Allwetterreifen

- Allgelände- und Schlamm-Geländereifen

- Nach Reifendesign

- Radialreifen

- Diagonalreifen

- Nicht-pneumatische Reifen und luftlose Reifen

- Nach Fahrzeugtyp

- Personenkraftwagen

- SUVs und Crossover

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge und Busse

- Zweiräder

- Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport)

- Nach Anwendung

- Straße

- Gelände (Bau, Bergbau, Landwirtschaft)

- Nach Endnutzer

- OEM

- Ersatzmarkt (Ersatz und Runderneuerung)

- Nach Felgengröße

- Unter 15 Zoll

- 15–20 Zoll

- Über 20 Zoll

- Nach Antrieb

- Fahrzeuge mit Verbrennungsmotor

- Batterieelektrische Fahrzeuge

- Hybrid- und Brennstoffzellenfahrzeuge

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfragepools und der Lieferkette und wählt anschließend öffentliche Zeitreihen aus, die die Nachfragetreiber für Reifen verfolgen. Wir nutzen typischerweise Quellen wie nationale Verkehrs- und Straßenverkehrssicherheitsbehörden für Fahrzeugbestand und Nutzungsindikatoren, Zoll- und Handelsstatistiken für Reifen- und Kautschukflüsse sowie Energie- oder Umweltbehörden für regulatorische Signale, die Rollwiderstand und Geräuschanforderungen betreffen. Produktions- und Makroindikatoren werden ebenfalls mithilfe öffentlicher Statistikportale von staatlichen Statistikämtern und multilateralen Institutionen abgeglichen.

Parallel dazu prüfen wir Unternehmensberichte, Ergebnispräsentationen und seriöse Presseberichte, um Preisbewegungen, Kapazitätserweiterungen und Verschiebungen im Kanalmix zwischen OEM und Ersatzteilmarkt zu verstehen. Wo öffentliche Daten dünn sind, nutzen wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Marktanalysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import- und Exportaufzeichnungen auf Sendungsebene, um die Richtung zu validieren. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und wir haben auch andere öffentliche Dokumente und Datensätze verwendet, um die Analyse zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Annahmen hinter der Nachfrageaufteilung, der Preisgestaltung und dem Kanalverhalten zu testen, insbesondere dort, wo sich Ersatzzyklen und der Felgengrößenmix schnell ändern können. Wir sprachen mit einer Mischung aus Reifenherstellern und ihren Vertriebspartnern sowie mit Teilnehmern aus dem Flotten- und Servicebereich in APAC, EMEA und Amerika, um zu bestätigen, was sich verkauft und in welchen Preisspannen. Diese Gespräche halfen uns auch dabei zu validieren, wie sich die EV-Einführung, größere Radgrößen und die Intensität der Runderneuerung den Wertpool je Region verändern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | APAC: 42% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 34% | EMEA: 36% |

| Kleinere Akteure: 19% | Manager: 54% | Amerika: 22% |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt nach einer Top-down- und Bottom-up-Logik. Die Top-down-Perspektive rekonstruiert die Reifennachfrage aus der Fahrzeugproduktion und dem Fahrzeugbestand im Einsatz und wendet anschließend Ausstattungsfaktoren und Ersatzzyklen nach Fahrzeugklasse an. Anschließend überprüfen wir die Ergebnisse mithilfe selektiver Bottom-up-Näherungen, wie etwa der Aggregation von Stichprobenumsätzen von Lieferanten und Kanälen, und validieren die implizierten Volumina anhand durchschnittlicher Verkaufspreisspannen nach Felgengrößenbändern.

Wichtige Eingaben in diesem Markt umfassen die Neufahrzeugproduktion nach Region, den laufenden Fahrzeugbestand, die durchschnittliche jährliche Fahrleistung, die Ersatzhäufigkeit nach Reifentyp und Straßenbedingungen sowie den Felgengrößen- und Reifendesignmix, der den Preis pro Einheit bestimmt. Wir verfolgen auch den Anteil von OEM gegenüber Aftermarket sowie Offroad-Nachfragesignale im Zusammenhang mit Bau- und Landwirtschaftsaktivitäten, da diese die Volumina auch bei schwacher Pkw-Nachfrage verschieben können. Für die Prognose führen wir Szenarioanalysen zu den größten Schwankungsfaktoren durch, hauptsächlich zur Fahrzeugproduktionsprognose, Ersatzintensität und Preisentwicklung, und wenden dann einen Glättungsansatz an, um einmalige Ausschläge durch Rohstoff- oder Frachtschocks zu reduzieren. Wenn eine Bottom-up-Prüfung Lücken aufzeigt, überbrücken wir dies mit konservativen Bandbreiten aus Interviews und öffentlichen Preislisten und skalieren nur, wenn die implizierten Volumina mit dem angegebenen Nachfragepool konsistent bleiben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Nachfragesignale, angebotsseitige Kapazitätsrichtung und Preisplausibilitätsprüfungen validiert, und wir überprüfen die größten Abweichungen vor der endgültigen Freigabe. Wir führen auch Anomalieprüfungen nach Region und Endverwendung durch, sodass ein plötzlicher Anteilsanstieg hinterfragt wird, sofern er nicht durch einen klaren Auslöser wie eine Politikänderung, eine Werkserweiterung oder einen Anstieg der Ersatznachfrage gestützt wird.

Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse den Markt bewegen können, wie starke Rohstoffpreisänderungen oder größere Handelsstörungen. Vor der Auslieferung überprüfen wir das Modell erneut mit den neuesten öffentlichen Veröffentlichungen und lösen bei Bedarf eine schnelle Rückkontaktierung aus, wenn eine wichtige Annahme veraltet erscheint, sodass Kunden eine aktuelle Sicht erhalten.

Marktgröße für Automobilreifen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Automobilreifen zu sehen, da Forscher nicht immer denselben Nachfragepool verwenden und auch unterschiedliche Basisjahre und Preislogiken wählen können. Unterschiede ergeben sich auch daraus, wie OEM gegenüber Ersatzteilen behandelt wird, ob Offroad-Anwendungen einbezogen werden und wie Währungszeitpunkte und Inflation gehandhabt werden.

Durch die Verfolgung von Ausstattungsraten, Ersatzzyklen und felgengrößenbedingten ASP-Verschiebungen hält Mordor Intelligence die Schätzung an die tatsächlich für den Automobilgebrauch verkauften Reifen über OEM- und Aftermarket-Kanäle gebunden, statt angrenzende Nicht-Automobilkategorien einzumischen. Bei manchen externen Ansätzen entsteht die Abweichung häufig durch eine engere Fahrzeugabdeckung, die Anwendung einer einzigen globalen Preiskurve oder die Beibehaltung älterer Preisannahmen, selbst wenn sich der Felgengrößenmix und die EV-Reifenspezifikationen ändern, was die Gesamtsumme nach oben oder unten verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 190,22 Mrd. USD (2026) | |

| Branchenforschungshaus A | 143,06 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Reifenabgrenzung, die sich darin unterscheiden kann, was als Automobilbereich gezählt wird, und das Ergebnis ist stark davon abhängig, wie OEM- gegenüber Ersatzteilpreisen regionsübergreifend durchschnittlich berechnet werden. |

| Globales Forschungshaus B | 113,90 Mrd. USD (2023) | Beginnt mit einer Basis von 2023 und wendet Kategorieaufteilungen an, die die Offroad-Nachfrage und die Premiumisierung durch größere Felgengrößen unterzählen können, und kann die Gesamtsumme auch komprimieren, wenn die regionale ASP-Entwicklung nicht regelmäßig aktualisiert wird. |

Die Streubreite zwischen den Quellen spiegelt hauptsächlich die Jahreswahl, den Umfang der Automobilabgrenzung und die Art wider, wie Preise bei Mixänderungen fortgeschrieben werden. Unser Ansatz ist so gestaltet, dass die endgültige Summe auf klare Nachfragetreiber zurückgeführt und dann anhand fundierter Preis- und Kanalsignale überprüft werden kann, bevor die Prognose erweitert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilreifenmarkt derzeit?

Der Automobilreifenmarkt wird 2026 auf 190,22 Milliarden USD geschätzt und soll bis 2031 223,37 Milliarden USD erreichen.

Wie schnell wächst das Segment der Elektrofahrzeugreifen?

Reifen, die für batterieelektrische Fahrzeuge entwickelt wurden, wachsen mit einem CAGR von 10,62 % und übertreffen damit den Gesamtmarkt dank spezialisierter Designanforderungen.

Welche Region führt den globalen Absatz an?

Asien entfällt auf 54,12 % des weltweiten Umsatzes und expandiert mit einem CAGR von 6,31 %, gestützt durch starke Produktionszentren in China und Indien.

Warum werden größere Felgengrößen immer beliebter?

Der Boom bei SUVs und Premium-Fahrzeugen steigert die Nachfrage nach Rädern ab 18 Zoll, wobei die Kategorie über 20 Zoll mit einem CAGR von 7,98 % wächst und höhere Margen erzielt.

Wie verändern Smart-Tires die Fuhrparkwirtschaft?

IoT-fähige Modelle reduzieren reifenbezogene Ausfallzeiten um bis zu 30 % und verbessern die Kraftstoffeffizienz um rund 15 %, was Fuhrparks dazu veranlasst, abonnementbasierte Serviceverträge abzuschließen.

Seite zuletzt aktualisiert am: