Marktgröße und Marktanteil für intelligente Pneumatik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

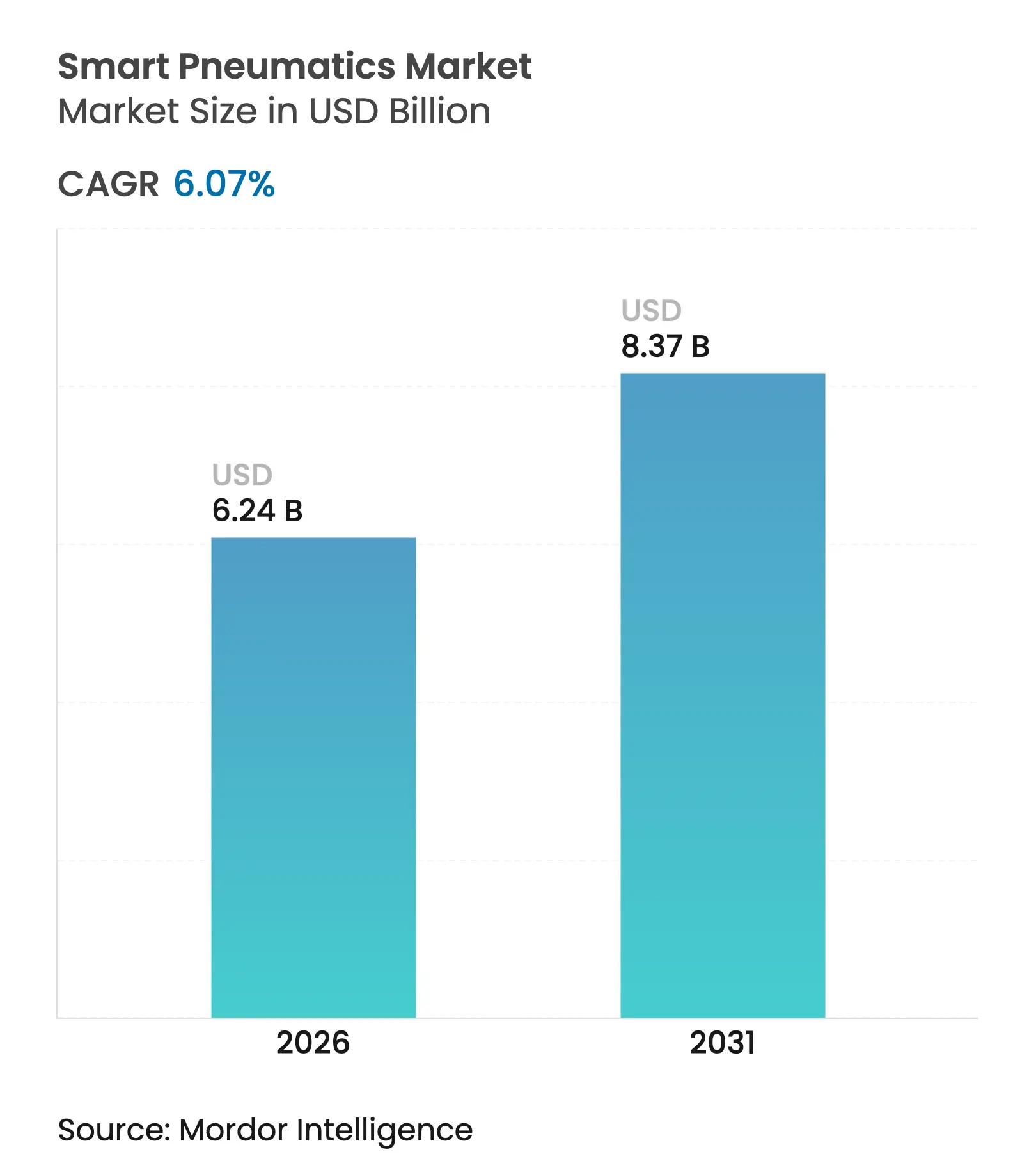

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 8.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

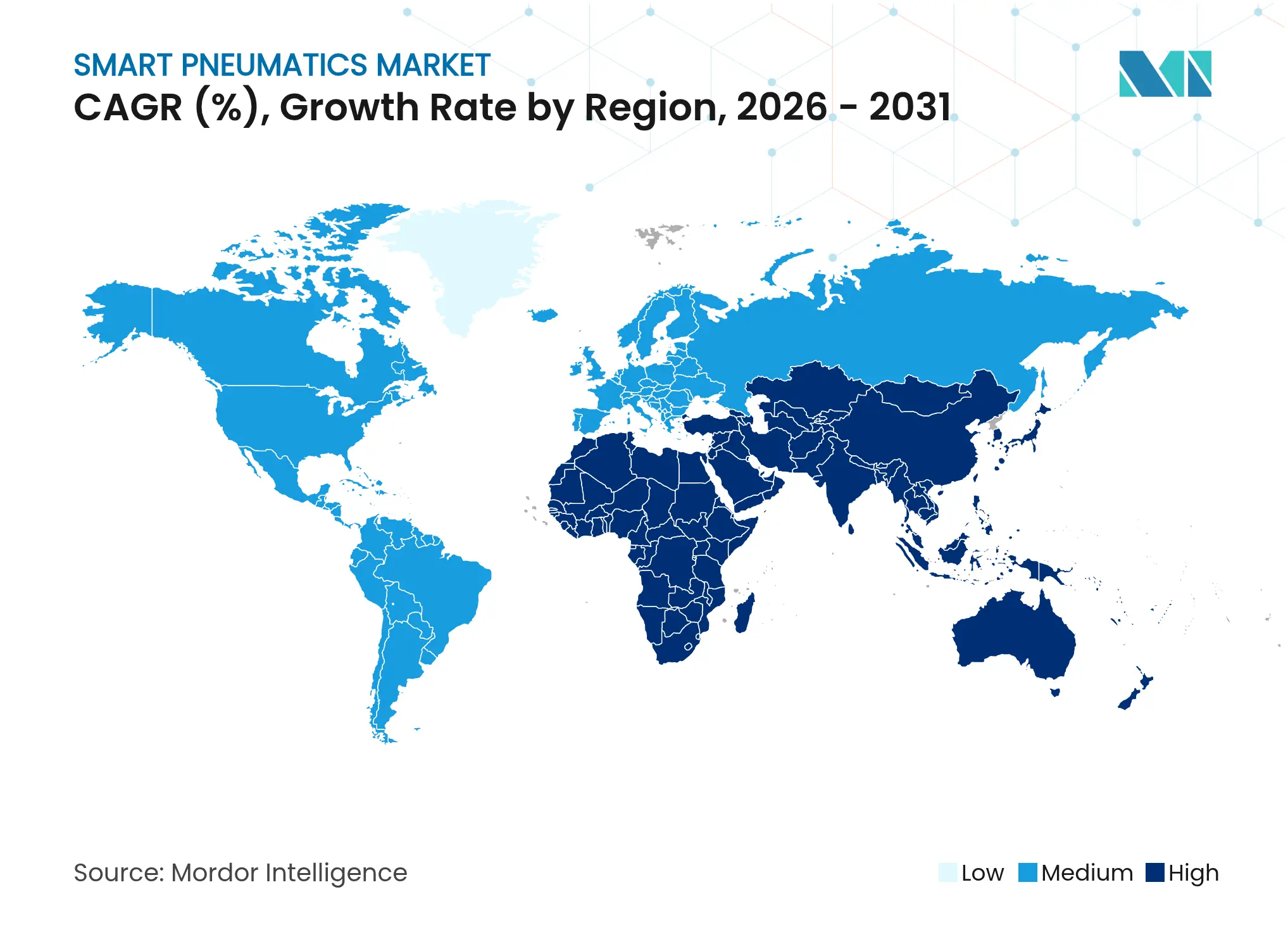

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Pneumatik von Mordor Intelligence

Die Marktgröße für intelligente Pneumatik wurde im Jahr 2025 auf USD 5,88 Milliarden geschätzt und soll von USD 6,24 Milliarden im Jahr 2026 auf USD 8,37 Milliarden bis 2031 wachsen, bei einer CAGR von 6,07 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die Verbindung von Druckluftleistung mit IIoT-Konnektivität angetrieben, die Echtzeit-Überwachung, Energieoptimierung und vorausschauende Wartung in Fabrikumgebungen ermöglicht. Hersteller priorisieren pneumatische Aufrüstungen, die ungeplante Ausfallzeiten reduzieren, Druckluftlecks verringern und sich nahtlos in MES und Cloud-Analysen integrieren. Der regionale Schwung ist in der Asien-Pazifik-Region am stärksten, wo groß angelegte Halbleiterinvestitionen und staatliche Automatisierungsprogramme die installierte Basis vernetzter pneumatischer Geräte erweitern. Unterdessen verzeichnet der Nahe Osten eine rasche Akzeptanz in Öl- und Gas-Bohrkopfanwendungen, wo sicherheitskritische Ventilbetätigung von Live-Zustandsdiagnosen profitiert. Der Wettbewerb konzentriert sich auf die Datenverwaltung, wobei führende Anbieter KI-Fähigkeiten hinzufügen, die Sensordaten in verwertbare Erkenntnisse umwandeln.

Wichtigste Erkenntnisse des Berichts

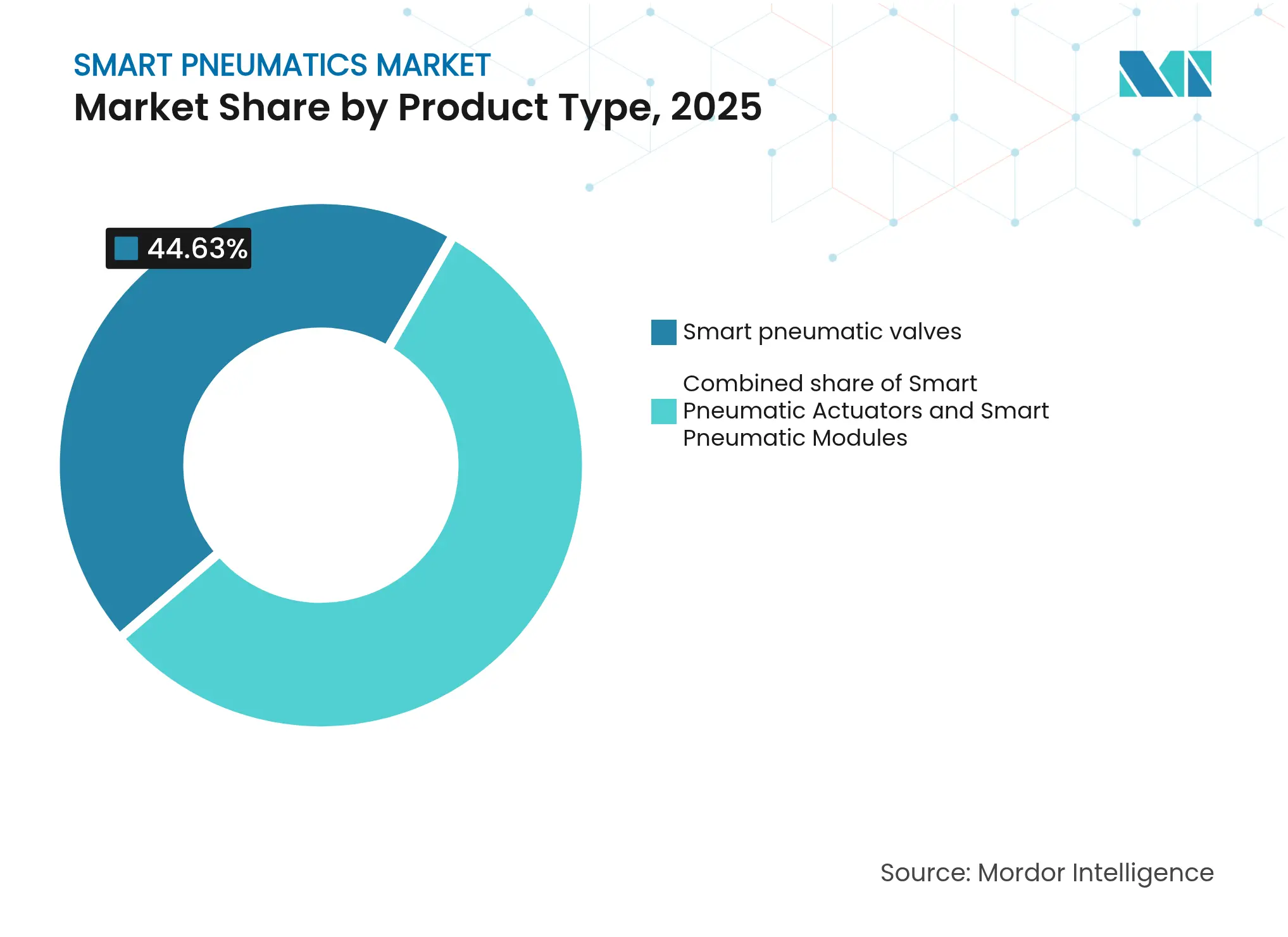

- Nach Produkttyp hielten intelligente Pneumatikventile im Jahr 2025 einen Umsatzanteil von 44,63 %, während intelligente Pneumatikmodule bis 2031 mit einer CAGR von 8,36 % wachsen dürften.

- Nach Komponente trug Hardware im Jahr 2025 59,4 % zum Umsatz bei; Dienstleistungen sollen bis 2031 mit einer CAGR von 9,86 % wachsen.

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 27,55 %; der Halbleiter- und Elektroniksektor soll zwischen 2026 und 2031 mit einer CAGR von 8,91 % wachsen.

- Nach Geografie entfiel auf die Asien-Pazifik-Region im Jahr 2025 ein Umsatzanteil von 37,74 %; für den Nahen Osten wird bis 2031 eine CAGR von 7,38 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Pneumatik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderungen an vorausschauende Wartung in Automobilzulieferbetrieben der ersten Ebene | +0.6% | Europa, Nordamerika, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von IO-Link-fähigen Sensoren in Pneumatikventile | +0.8% | Nordamerika, Europa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Ausbau der Halbleiterkapazitäten in China und Taiwan | +1.2% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Sicherheitskritische Einführung in Öl- und Gas-Bohrkopfanlagen | +1.1% | Naher Osten, Nordamerika, Russland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anforderungen an vorausschauende Wartung in Automobilzulieferbetrieben der ersten Ebene

Automobilzulieferer der ersten Ebene integrieren Druck-, Durchfluss- und Temperatursensoren in Zylinderanordnungen, um Verschleißmuster Wochen vor einem Ausfall zu erkennen. Europäische Karosseriebaulinien haben durch die Kopplung pneumatischer Sensorströme mit Algorithmen des maschinellen Lernens, die Anomaliecluster kennzeichnen, Wartungskostensenkungen von 20–30 % und nahezu null ungeplante Stillstände dokumentiert. Nordamerikanische Antriebsstrangwerke replizieren das Modell zum Schutz der Linientaktzeiten, und asiatische OEMs erproben es, da der lokale Arbeitskräftemangel zunimmt. Mit der Ausweitung von Programmen für elektrifizierte Fahrzeuge sind gemischte Montagelinien auf die Genauigkeit der Fehlervorhersage angewiesen, um den stündlichen Durchsatz aufrechtzuerhalten. Vorausschauende Zustandsdaten von intelligenten pneumatischen Geräten verlagern daher die Wartungsplanung von kalender- auf zustandsbasierte Logik, erhalten die Betriebszeit und reduzieren den Bestand an kritischen Ersatzteilen.

Integration von IO-Link-fähigen Sensoren in Pneumatikventile

IO-Link wandelt Ventile von passiven Luftschaltern in adressierbare Feldgeräte um. Felddaten von Emerson zeigen Reduzierungen der Inbetriebnahmezeit um 40 %, wenn Ventilinseln sich selbst identifizieren und Controller-Tags automatisch befüllen. Acht Klasse-A-Ports an einem einzigen Master unterstützen Kombinationen aus Durchfluss-, Druck- und Positionssensoren, die bis zu 30 m von SPS-Schränken entfernt platziert werden können, ohne Signalverlust. Schnellerer Geräteaustausch senkt die mittlere Reparaturzeit, während Parametersicherungen manuelle Sollwertfehler verhindern. Japan und Südkorea haben die Einführung in Elektronikverpackungslinien beschleunigt, die häufig Werkzeuge wechseln müssen. Da Fabriken die Sensorkonnektivität auf IO-Link vereinheitlichen, speisen pneumatische Diagnosedaten Edge-Gateways, die Alarmpakete an CMMS-Anwendungen weiterleiten und so den Kreislauf zwischen Betrieb und Wartung schließen.

Beschleunigter Ausbau der Halbleiterkapazitäten in China und Taiwan

Chip-Engpässe stimulierten Rekordinvestitionen in Fertigungsanlagen, darunter NT$32,9 Milliarden in Taiwan im Jahr 2024. Reinraum-Handhabungsstufen sind auf vakuumbetriebene Endeffektoren angewiesen, während Lithografietracks eine Tischpositionierung auf Nanometerebene erfordern, die durch ultrareinen Druckluft angetrieben wird. Intelligente Pneumatik wird daher obligatorisch, um Prozessknoten unter 10 nm aufrechtzuerhalten, mit integrierter Leckageerkennung, die Techniker warnt, bevor Partikelkontamination das Wafer-Ergebnis gefährdet. Kapazitätserweiterungen wirken sich auf unterstützende Industrien aus und steigern die Nachfrage nach modularen Ventilklemmen, kompakten Reglern und ISO-Klasse-1-Filtereinheiten mit Cloud-Dashboards. Folgekäufe in Nordamerika, wo mehrere Gießereien im Bau sind, verstärken den globalen Schwung für vernetzte pneumatische Hardware in Front-End-Prozessen.

Sicherheitskritische Einführung in Öl- und Gas-Bohrkopfanlagen

Hydraulische Sicherheitsabschaltsysteme in Verbindung mit intelligenten Pneumatikaktuatoren überwachen nun Absperrventile an Wüsten- und Offshore-Bohrkopfanlagen. Echtzeit-Rückmeldungen zu Aktuatordrehmoment, Spindelposition und Umgebungstemperatur ermöglichen es Betreibern, Dichtungsverschleiß oder Sandeinschlüsse frühzeitig zu erkennen und das Ausblasrisiko zu mindern. Nahöstliche Produzenten betrachten digitalisierte Abschaltarchitektur als Voraussetzung für Kapazitätserweiterungen, die durch nationale Diversifizierungsagenden vorgeschrieben sind. Ferndiagnosen reduzieren Außendienstfahrten und verringern die Exposition gegenüber rauen Umgebungen. Nordamerikanische Schieferplattformen integrieren ähnliche Technologie, um strengeren behördlichen Prüfungen zu genügen, die Notfallreaktionszeiten und die Einhaltung von Umweltvorschriften abdecken. Langlebige Komponenten mit H₂S-Beständigkeitsbeschichtung verlängern Überholungszyklen und entsprechen den Zielen der Gesamtbetriebskosten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde EtherNet/IP-Interoperabilität mit älteren Feldbus-Inseln | -0.4% | Global, stärkere Auswirkung in Anlagen mit veralteten Netzwerken | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten gegenüber elektromechanischen Alternativen in Leichtlastlinien | -0.7% | Global, am stärksten in kostensensitivem Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde EtherNet/IP-Interoperabilität mit älteren Feldbus-Inseln

Brownfield-Standorte betreiben häufig PROFIBUS-, DeviceNet- oder CC-Link-Inseln, die CIP-Objekte nicht nativ austauschen können. Das Hinzufügen von Protokoll-Gateways führt zu Latenzen von 5–15 ms, was zeitkritische Abblas-Sequenzen in Hochgeschwindigkeits-Pick-and-Place-Einheiten gefährdet. Isolierte Automatisierungsinseln behindern die durchgängige Datentransparenz und zwingen Wartungsteams, mehrere Diagnosetools zu verwenden. Multi-Protokoll-Knoten und zeitkritische Netzwerke versprechen Abhilfe, doch eine weitverbreitete Einführung wartet auf Investitionsbudgetzyklen. Bis dahin müssen Systemintegratoren Hybride entwerfen, die entweder bei Geschwindigkeit oder Kosten Kompromisse eingehen, was Erneuerungsprojekte verlangsamt, die andernfalls den Markt für intelligente Pneumatik erweitern würden.

Hohe Gesamtbetriebskosten gegenüber elektromechanischen Alternativen in Leichtlastlinien

Druckluftleckagen können 20–30 % des Stromverbrauchs einer Anlage verbrauchen und die scheinbaren Hardwareeinsparungen durch Pneumatikzylinder zunichtemachen. Intermittierende Kartonformlinien veranschaulichen das Dilemma: Der Luftdruck wird während der Leerlaufzeiten aufrechterhalten, während vergleichbare elektrische Aktuatoren nur bei Bewegung Strom verbrauchen. Intelligente Regler und automatische Absperrventile reduzieren Verluste, aber die zusätzlichen Sensorkosten erhöhen die Amortisationsschwellen. Kleinere Fabriken in Südostasien und Teilen Lateinamerikas wechseln daher zu kostengünstigen Schrittmotoraktuatoren für einfache Pick-Operationen. Fachkräftemangel verschärft das Problem, da immer weniger Techniker Druckprofile einstellen oder Ventilinselfehler diagnostizieren können. Anbieter-Roadmaps konzentrieren sich nun auf Luftmanagement-Apps, die Leckagen in monetären Werten quantifizieren, mit dem Ziel, die Pneumatiktechnologie dort zu verteidigen, wo die Kraftdichte noch den Ausschlag gibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Module übertreffen traditionelle Komponenten

Intelligente Pneumatikventile verankerten den Markt für intelligente Pneumatik mit einem Umsatzanteil von 44,63 % im Jahr 2025 und versorgten die meisten Branchen mit sensorbestückten Verteilerplattformen, die Druck, Durchfluss und Zyklusanzahl an SPS übertragen. Ventilzustandsmetriken informieren zustandsbasierte Überholungspläne und helfen Automobilbeschichtungsanlagen, Überspritzmängel zu vermeiden, die mit Druckabweichungen zusammenhängen. Die Integration von IO-Link in Verteilerblöcke vereinfacht die Erweiterung, da Acht-Wege-Master Hot-Swap-Kartuschen ohne Neuverkabelung akzeptieren. Zusatzanalysen berechnen Leckagen pro Ventil und heben Energieverluste hervor, die in älteren Systemen unsichtbar sind. Halbleiterfabriken verwenden Edelstahlvarianten, die den Reinraum-Partikelstandards entsprechen, was die Nachfragekontinuität stärkt.

Intelligente Pneumatikmodule beschleunigen sich mit einer CAGR von 8,36 % bis 2031 und übertreffen Einzelfunktionskomponenten, indem sie Ventilsteuerung, Druckregelung und Edge-Computing in einem Gehäuse bündeln. Festos Motion Terminal führt herunterladbare Apps aus, die ein Modul in Minuten von Ein/Aus-Steuerung auf Proportionalregelung oder Vakuumerzeugung umschalten. Diese Flexibilität senkt die SKU-Anzahl und beschleunigt Produktwechsel in Konsumgüteranlagen mit schnellem Produktwechsel. Module integrieren auch Energiesparsalgorithmen, die den Bereitschaftsdruck automatisch reduzieren und fabrikweite Dekarbonisierungsziele unterstützen. Ihre wachsende Rolle bei der Systemorchestrierung positioniert sie als zentrale Beiträger zum Markt für intelligente Pneumatik, insbesondere in Greenfield-Linien, die für Plug-and-Play-Skalierbarkeit ausgelegt sind.

Nach Komponente: Dienstleistungen treiben langfristige Wertschöpfung

Hardware machte im Jahr 2025 59,4 % des Umsatzes aus, was den Ersatzzyklus von Ventilen, Zylindern, Reglern und Verteilern widerspiegelt, die Fabrikböden bevölkern. Zylinder der neuen Generation integrieren Magnetencoder, die eine Positionsrückmeldung mit 0,1-mm-Auflösung liefern und koordinierte Mehrachsenbewegungen in Verpackungszellen ermöglichen. Miniaturisierte Durchflusssensoren passen in Reglerkörper und erfassen Verbrauchsdaten bis auf den Liter genau. Anbieter liefern Hardware zunehmend mit sicherer Boot-Firmware aus, um unbefugte Code-Einschleusung zu verhindern und OT-Cybersicherheitsrahmen zu entsprechen.

Dienstleistungen stellen die am schnellsten wachsende Komponente mit einer CAGR von 9,86 % von 2026 bis 2031 dar. Cloud-Dashboards aggregieren Ventilinsel-KPIs, ordnen sie nach Anomalierisiko und generieren automatische Arbeitsaufträge in CMMS-Plattformen. Energieprüfungsdienstleistungen nutzen die Daten, um Leckagen Kostenwerte zuzuweisen und Finanzabteilungen davon zu überzeugen, Druckluftleitungs-Nachrüstungen zu finanzieren. Fernunterstützungsabonnements ermöglichen es Anbieter-Spezialisten, auf Geräteprotokolle zuzugreifen, Anlagentechniker durch Korrekturmaßnahmen zu führen und Reisen zu reduzieren. Im Laufe der Zeit wandelt diese datengesteuerte Serviceschicht transaktionale Produktverkäufe in wiederkehrende Einnahmen um – ein Ansatz, der durch ähnliche Übergänge in der Branche für intelligente Pneumatik widergespiegelt wird.

Nach Endverbraucherbranche: Halbleitersektor beschleunigt die Einführung

Automobillinien behielten im Jahr 2025 einen Umsatzanteil von 27,55 %, angetrieben durch Punktschweißklemmen, Blechhandhabung und Türmontagestation, die hohe Kraftdichte mit kontaminationsfreier Betätigung verbinden. Vorausschauende Sensoren in Stoßzylindern erkennen Kolbendichtungsverschleiß und ermöglichen es Zulieferern der ersten Ebene, Wartungsfenster mit Taktpausen abzustimmen. Intelligente Abblasdüsen in Lackierkabinen gleichen den Luftstrom aus, um die Beschichtungsqualität zu verbessern und Überspritznacharbeit zu minimieren, was den unternehmensweiten Wert der Technologie stärkt.

Der Halbleiter- und Elektroniksektor soll mit einer CAGR von 8,91 % wachsen, angetrieben durch Wafer-Fab-Ausbauten, die durch den CHIPS Act stimuliert wurden. Reinraumroboter verwenden miniaturisierte Balgzylinder, um zerbrechliche 300-mm-Wafer zu greifen, und verlassen sich auf ultrareinen Druckluft, der von ISO-8573-1-Klasse-0-Filtersätzen mit integrierten Differenzdrucksensoren geliefert wird. Vakuumgeneratoren in Testhandlern passen die Saugkraft basierend auf Live-Leckagemessungen an und schützen empfindliche Chips. Da fortschrittliche Verpackung Mikrometergenauigkeit erfordert, priorisieren Prozessingenieure Aktuatoren, die Sub-Mikrometer-Auflösung mit Rückkopplungsschleifen kombinieren, die in die APC-Rahmen (fortschrittliche Prozesssteuerung) der Fabs integriert sind, und festigen damit die strategische Bedeutung des Segments innerhalb des Marktes für intelligente Pneumatik.

Nach Kommunikationsprotokoll: EtherNet/IP führt bei der Netzwerkkonnektivität

EtherNet/IP dominiert Netzwerkschnittstellen in nordamerikanischen Anlagen und nutzt Standard-Ethernet-Verkabelung und CIP-Objekte, die Steuerungs- und Diagnosedaten zusammenführen. Pneumatische Ventilblöcke stellen Zyklusanzahlen, Temperatur und Leerlaufzeit für MES-Dashboards bereit und vereinheitlichen OT- und IT-Ansichten. Ingenieurteams schätzen die Möglichkeit, Konfigurationspakete zu tunneln, ohne den Echtzeit-Datenverkehr zu unterbrechen, was Firmware-Updates über Hunderte von Knoten erleichtert. Geräteprofile rationalisieren Tag-Strukturen, sodass SPS-Programme Hersteller ohne Umschreiben der Kontaktplanlogik wechseln können, was die Anbieterflexibilität in der Projektangebotsphase erhöht.

PROFINET gewinnt in Europa an Boden, wo der deterministische Klasse-C-Betrieb 250-µs-Aktualisierungszeiten für Mehrachsen-Pick-and-Place-Einheiten erreicht, die pneumatische Greifer mit Servoantrieben koordinieren. Vergleichende Benchmarks zeigen eine 30–50 % schnellere Synchronisierung beim Hochgeschwindigkeits-Kartonieren, was für die Maximierung des OEE in Massengetränkelinien entscheidend ist. Multi-Protokoll-Ventilklemmen werden nun mit Auto-Erkennungs-Firmware geliefert, die in eines der beiden Protokolle bootet, was die langjährige Kluft überbrückt und globale Einsatzmöglichkeiten erweitert. Aufkommende TSN-Profile versprechen Latenzen unter 100 µs bei Beibehaltung der Standard-Ethernet-Verkabelung – eine Änderung, die wahrscheinlich in neuen Produktgenerationen nach 2026 auftauchen wird.

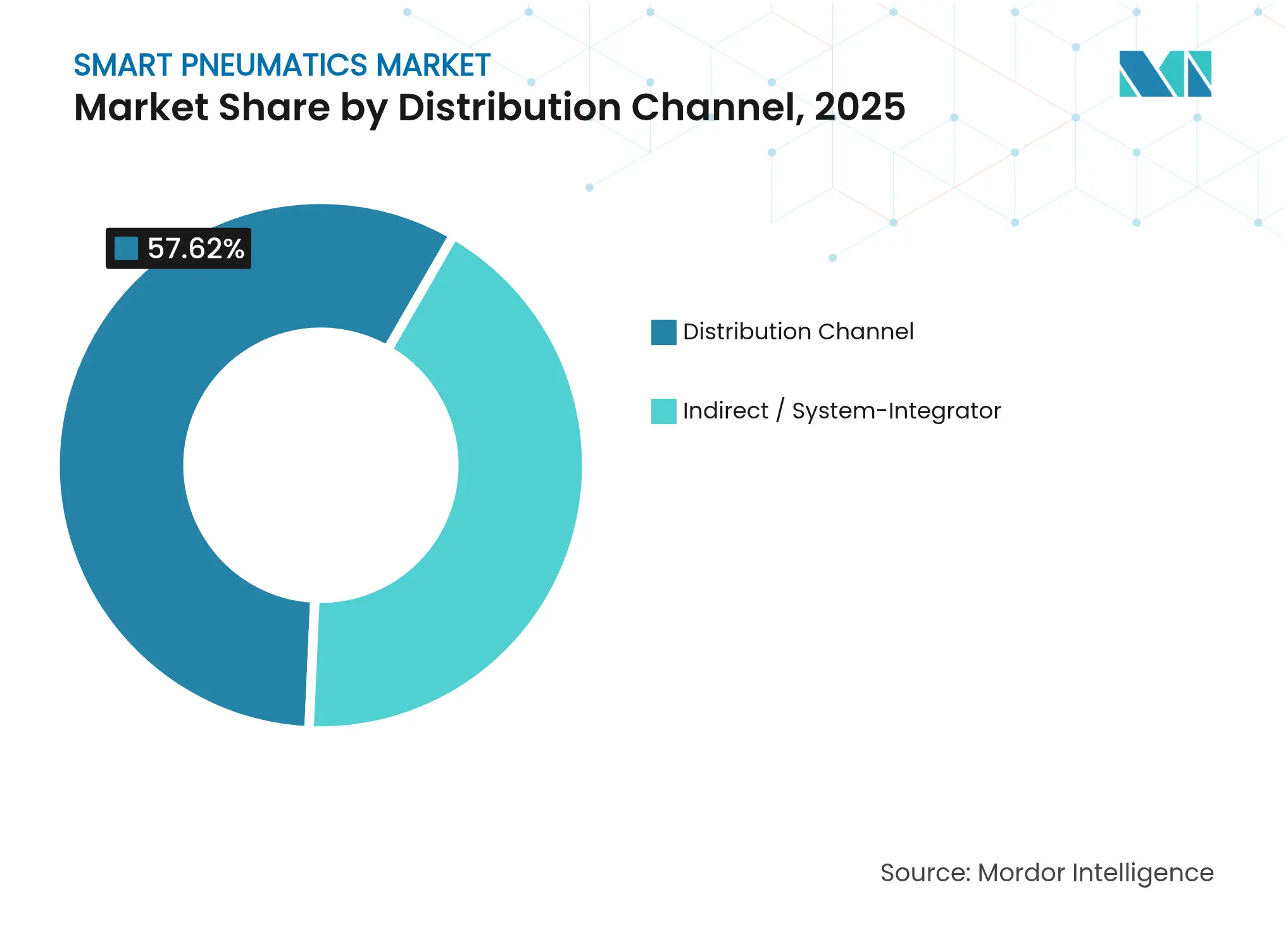

Nach Vertriebskanal: Systemintegratoren fügen Implementierungswert hinzu

Der Direktvertrieb bleibt für komplexe Installationen unerlässlich, insbesondere in Halbleiterfabriken und der Luft- und Raumfahrtmontage, wo Reinraumstandards, Kraftberechnungen und Redundanzbewertungen tiefes Anwendungs-Know-how erfordern. OEM-Spezialisten besuchen Standorte, um die Druckluftqualität zu validieren, energiesparende Designs zu empfehlen und Netzwerkarchitekturen gegen Cybersicherheitsrichtlinien zu zertifizieren. Felddaten aus diesen Besuchen fließen in F&E-Roadmaps ein und fördern schnellere Iterationsschleifen in einer Technologielandschaft, die sich jährlich weiterentwickelt.

Systemintegratoren gestalten Projektergebnisse zunehmend, indem sie pneumatische Module mit Robotern, Vision-Systemen und MES-Konnektoren zu schlüsselfertigen Zellen für KMU bündeln. Zertifizierte Schulungsprogramme von Parker, Emerson und Festo befähigen Integratoren, Druckluftversorgungsstationen zu dimensionieren, IO-Link-Master zu konfigurieren und OPC-UA-Tags in SCADA-Suiten zu mappen. Da Fabriken den Betrieb ohne Bedienpersonal anstreben, liefern Integratoren einheitliche Dashboards, die pneumatische KPIs mit Servo- und SPS-Metriken zusammenführen. Dieser Kanal verstärkt daher die Reichweite aller Anbieter und beschleunigt die Durchdringung von Lösungen des Marktes für intelligente Pneumatik in Segmente, denen interne Automatisierungsteams fehlen.

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 einen Umsatzanteil von 37,74 %, unterstützt durch Chinas Automatisierungsoffensive im Rahmen von „Made in China 2025” und Taiwans Halbleiterinvestitionen in Höhe von NT$32,9 Milliarden. Hochdichte Fabrikcluster verwenden Ventilverteiler mit integrierten Analysen, die Druckluftlecks kennzeichnen, bevor sie die Betriebskosten in die Höhe treiben. Japanische Automobilwerke führen IO-Link-fähige Zylinder in Stanzpressen ein und verkürzen Rüstzeiten bei Mehrmodellschichten. Lokale Anbieter wie Ningbo Smart Pneumatic liefern kostenoptimierte Module, die auf regionale KMU zugeschnitten sind, intensivieren den Wettbewerb und stimulieren schnelle Preis-Leistungs-Verbesserungen, die die regionale Dominanz stärken.

Nordamerika repräsentiert eine reife, aber innovationsorientierte Käuferbasis. Automobil-OEMs verbinden Ventilinseln mit Cloud-KI-Engines, die Linienstillstände 30 Tage im Voraus vorhersagen und Ausfallzeitstrafen reduzieren. Der CHIPS Act fördert neue Fabs in Arizona, Texas und Ohio, die jeweils ISO-Klasse-1-Reindruckluftnetze mit Live-Taupunktalarmierung vorschreiben. Energiereduzierungsmandate veranlassen Anlagen, Luftmanagementsysteme einzuführen, die Zuleitungen während Leerlaufzeiten abschalten können, was einen breiteren Trend zur Nachhaltigkeit im Markt für intelligente Pneumatik widerspiegelt.

Für den Nahen Osten wird bis 2031 eine CAGR von 7,38 % erwartet. Nationale Ölgesellschaften rüsten Bohrkopfanlagen mit SPS-basierten Sicherheitsabschalteinheiten nach, die dual-redundante Pneumatikaktuatoren integrieren, die Spindelbewegungsprofile an zentrale Leitstellen übertragen. Das raue Klima treibt die Nachfrage nach korrosionsbeständigen Legierungen, Dichtungen für erweiterte Temperaturbereiche und selbstdiagnostizierenden Ventilblöcken an, die Sandeinschlüsse antizipieren. Über Öl und Gas hinaus investieren Golfstaaten in Lebensmittel- und Pharmabetriebe zur Wirtschaftsdiversifizierung und verwenden modulare Pneumatik, die zu isolierten Einrichtungen mit begrenzter lokaler Ingenieurunterstützung passt. Diese aufkommende Nachfrage erweitert den geografischen Fußabdruck der Anbieter im Markt für intelligente Pneumatik.

Wettbewerbslandschaft

Globale Anbieter wie Emerson, Festo, Parker Hannifin und SMC kontrollieren gemeinsam einen erheblichen Umsatzanteil und nutzen umfangreiche Kataloge, die Aktuatoren, Ventile, Regler und Analysesoftware umfassen. Emersons Übernahme von Aventics für USD 621 Millionen erweiterte sein Sortiment um IO-Link-Ventilklemmen, während Festos Motion Terminal eine App-basierte Konfigurierbarkeit hinzufügte, die softwaredefinierten Antrieben Konkurrenz macht. Parkers USD 150 Millionen teures Werk in Shanghai verbessert die Liefergeschwindigkeit in Asien, verkürzt Projektvorlaufzeiten und stärkt den lokalen Kundendienst. SMCs AMS-2.0-Plattform reduziert den Druckluftverbrauch um bis zu 40 % und entspricht den Nachhaltigkeits-KPIs in Fortune-500-Fabriken.

Spezialisten wie Cypress EnviroSystems setzen Nachrüstsensoren ein, die an vorhandene Zylinder geklemmt werden und Brownfield-Anlagen ohne Demontage von Druckluftleitungen in Cloud-Dashboards einbinden. Bürkerts Kabelstecker verwandelt gewöhnliche Magnetventile in Datenquellen und ermöglicht schrittweise Aufrüstungen in kapitalknappen Anlagen. Digitale Neueinsteiger betonen API-zentrische Architekturen, die pneumatische Daten für MES-, ERP- und Energieportale zugänglich machen, und fordern Platzhirsche heraus, die Firmware-Offenheit zu beschleunigen.

Der Wettbewerb hängt nun mehr von Software und Analysen als von maximaler Zylinderkraft oder Durchflussraten ab. Anbieter, die geschlossene Energieeinsparungen, Genauigkeit bei der vorausschauenden Wartung und Cybersicherheitsresilienz nachweisen, gewinnen unternehmensweite Rollouts. Weißflächenmöglichkeiten umfassen protokollagnostische Gateways, KI-gesteuerte Leckagediagnosen und vollständig integrierte pneumatisch-elektrische Hybridaktuatoren, die darauf abzielen, Gesamtbetriebskosten mit Kraftdichte in Einklang zu bringen. Das Wettbewerbstempo dürfte sich intensivieren, da Fabriken Netto-Null-Ziele verfolgen und quantifizierbaren ROI von jeder Druckluftanlagenaufrüstung fordern.

Marktführer für intelligente Pneumatik

Emerson Electric Co.

Festo

Thomson Industries Inc.

Metso Corporation

Parker Hannifin

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Festo stellte seine Motion-Terminal-Plattform der nächsten Generation mit integrierter KI für autonome pneumatische Optimierung vor.

- April 2025: Emerson brachte die AVENTICS Series G4 Fieldbus-Plattform mit verbesserter Cybersicherheit und erweiterter Protokollunterstützung auf den Markt.

- März 2025: Parker Hannifin schloss eine Erweiterung seines Werks in Shanghai im Wert von USD 150 Millionen ab und steigerte damit die Produktion intelligenter Pneumatikkomponenten.

- Februar 2025: SMC stellte sein AMS-2.0-Luftmanagementsystem vor, das durch Echtzeit-Optimierung Drucklufteinsparungen von bis zu 40 % ermöglicht.

Berichtsumfang des globalen Marktes für intelligente Pneumatik

Da Sensordaten in beide Richtungen fließen, werden alte pneumatische Prozesse in intelligente Pneumatiksysteme umgewandelt, wobei Daten über pneumatische Komponenten wie intelligente Aktuatoren und intelligente Ventile an übergeordnete Steuerungen kommuniziert und an lokale Netzwerke verteilt werden. Diese Integration findet bei verschiedenen Endverbrauchern Anwendung, wie z. B. in der Fertigung, der Industrie usw.

| Intelligente Pneumatikmodule |

| Hardware |

| Software |

| Dienstleistungen |

| Zylinder |

| Wandler |

| Schalter |

| Automobil |

| Öl und Gas |

| Lebensmittel und Getränke |

| EtherNet/IP |

| PROFINET |

| IO-Link |

| Direktvertrieb |

| Indirekt / Systemintegrator |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Intelligente Pneumatikaktuatoren | Intelligente Pneumatikmodule | |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Instrumententyp | Zylinder | |

| Wandler | ||

| Schalter | ||

| Nach Endverbraucherbranche | Automobil | |

| Öl und Gas | ||

| Lebensmittel und Getränke | ||

| Nach Kommunikationsprotokoll | EtherNet/IP | |

| PROFINET | ||

| IO-Link | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Indirekt / Systemintegrator | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für intelligente Pneumatik an?

Das Wachstum resultiert aus der Kombination von Druckluftleistung mit IIoT-Konnektivität, die Ausfallzeiten reduziert, Energiekosten senkt und branchenübergreifend vorausschauende Wartung ermöglicht.

Welche Region führt derzeit den Markt für intelligente Pneumatik an?

Die Asien-Pazifik-Region führte im Jahr 2025 mit einem Umsatzanteil von 37,74 %, unterstützt durch bedeutende Halbleiter- und Automatisierungsinvestitionen.

Wie groß ist der Markt für intelligente Pneumatik und wie lautet die Wachstumsprognose?

Die Marktgröße für intelligente Pneumatik beträgt im Jahr 2026 USD 6,24 Milliarden und soll bis 2031 bei einer CAGR von 6,07 % während des Prognosezeitraums (2026–2031) USD 8,37 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Intelligente Pneumatikmodule wachsen mit einer CAGR von 8,36 %, da sie Steuerung, Zustandsüberwachung und Energieoptimierung auf einer einzigen Plattform integrieren.

Warum ist der Halbleitersektor für die Einführung intelligenter Pneumatik wichtig?

Die Halbleiterfertigung erfordert ultrareines, präzises und zuverlässiges Betätigen, was datenreiche Pneumatiksysteme für die Aufrechterhaltung der Ausbeute in fortschrittlichen Prozessknoten unverzichtbar macht.

Was ist das Haupthemmnis für eine breitere Einführung intelligenter Pneumatik?

Hohe Gesamtbetriebskosten gegenüber elektromechanischen Alternativen in Leichtlastlinien, kombiniert mit Protokoll-Interoperabilitätslücken in Brownfield-Anlagen, begrenzen eine schnellere Einführung.

Seite zuletzt aktualisiert am: