Marktgröße und Marktanteil der Servicerobotik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

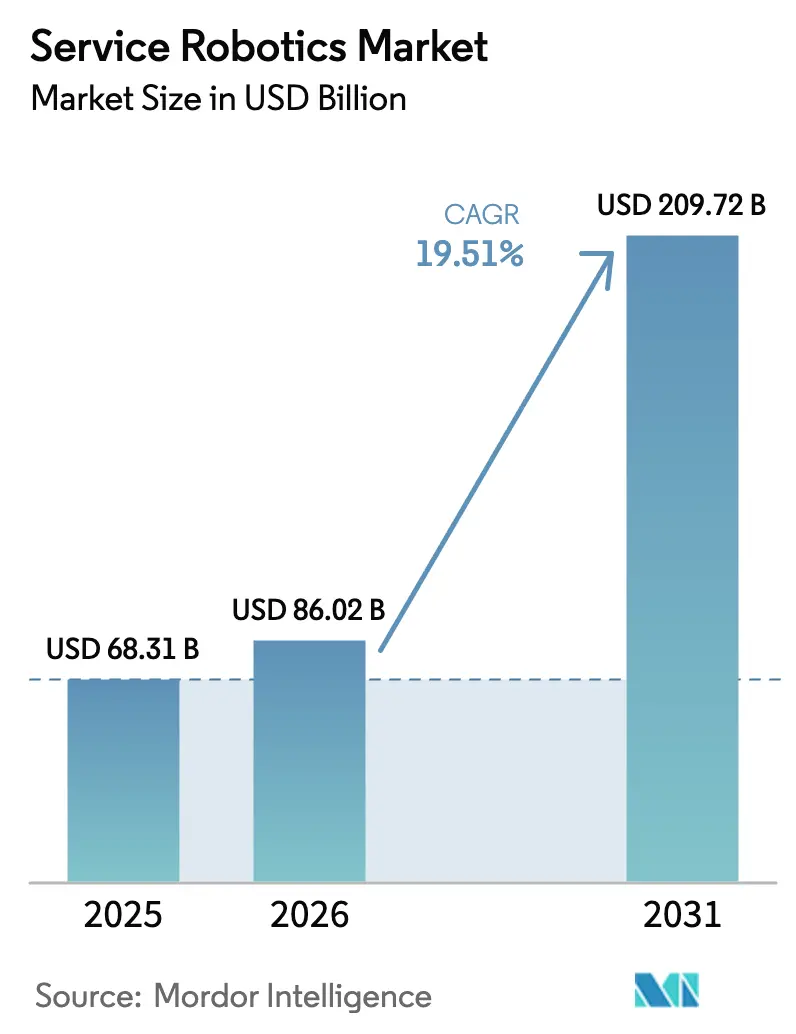

| Marktgröße (2026) | 86.02 Milliarden US-Dollar |

| Marktgröße (2031) | 209.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Servicerobotik-Marktanalyse von Mordor Intelligence

Die Marktgröße der Servicerobotik wurde im Jahr 2025 auf 68,31 Milliarden USD geschätzt und wird voraussichtlich von 86,02 Milliarden USD im Jahr 2026 auf 209,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,51 % während des Prognosezeitraums (2026–2031). Zunehmender Arbeitskräftemangel, Rückstaus in Krankenhäusern und der Druck durch die Auftragsabwicklung im E-Commerce veranlassen Unternehmen dazu, auf autonome Plattformen zu setzen, die Aufgabenzykluszeiten um bis zu 70 % verkürzen und die Stückkosten halbieren. Professionelle Einsätze, angeführt von Logistik- und chirurgischen Systemen, machen bereits mehr als die Hälfte des weltweiten Umsatzes aus, während Robot-as-a-Service (RaaS)-Verträge den Zugang für kleine und mittlere Unternehmen erweitern, denen bisher die Investitionsbudgets fehlten. Asien-Pazifik bleibt die am schnellsten wachsende Region, gestützt durch Chinas Programm „Made in China 2025” und Japans Subventionen für die Altenpflege, während Nordamerika die Nachfrage nach kommerziellen Drohnen nach der Ausweitung der Ausnahmegenehmigungen für den Betrieb jenseits der Sichtlinie durch die Federal Aviation Administration verankert. Die Wettbewerbsaktivität nimmt zu, da etablierte Unternehmen wie ABB, Omron und Daifuku spezialisierte Integratoren aufkaufen, um Kompetenzlücken zu schließen, während Lithiumbatterie-Versandvorschriften die Vorlaufzeiten verlängern und die grenzüberschreitenden Logistikkosten in die Höhe treiben.

Wichtigste Erkenntnisse des Berichts

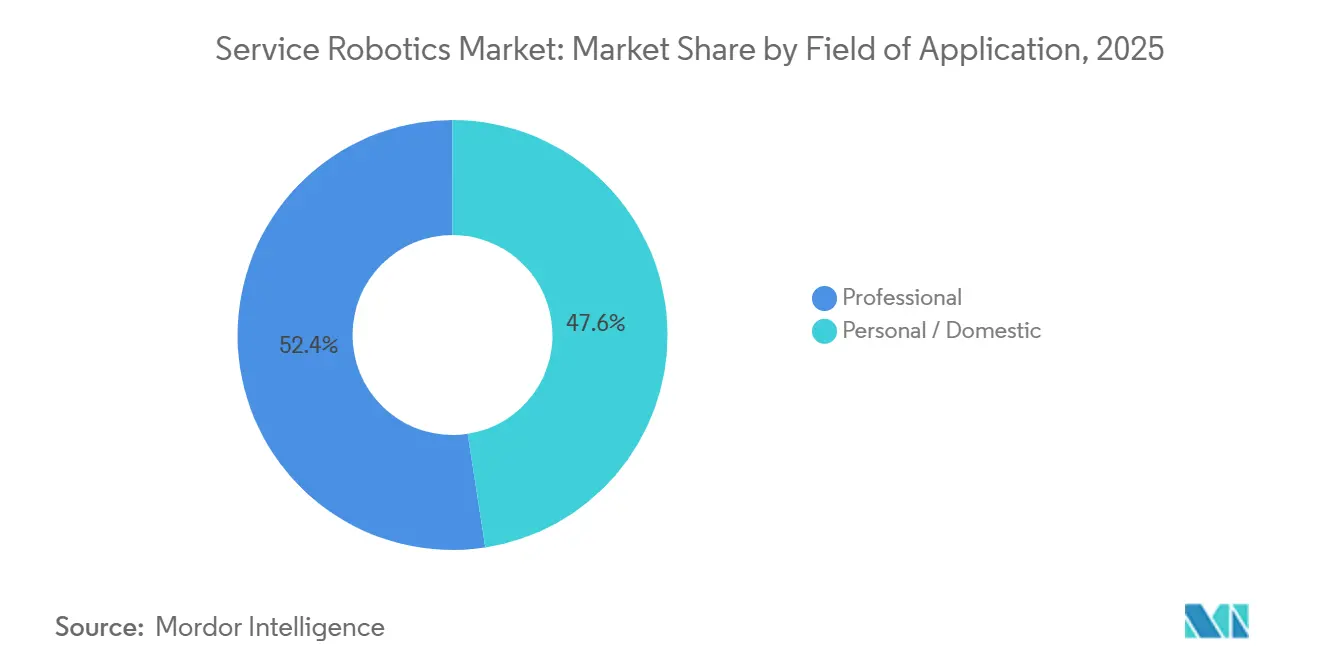

- Nach Anwendungsbereich führten professionelle Roboter im Jahr 2025 mit einem Umsatzanteil von 52,44 % und werden bis 2031 voraussichtlich mit einer CAGR von 20,89 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 66,89 % des Servicerobotik-Marktanteils auf Hardware, während Dienstleistungen mit einer CAGR von 20,29 % bis 2031 das höchste Wachstum verzeichnen werden.

- Nach Betriebsumgebung entfielen im Jahr 2025 79,34 % des Servicerobotik-Marktanteils auf bodengestützte Plattformen, während Luftsysteme mit einer CAGR von 20,23 % bis 2031 das schnellste Wachstum verzeichnen werden.

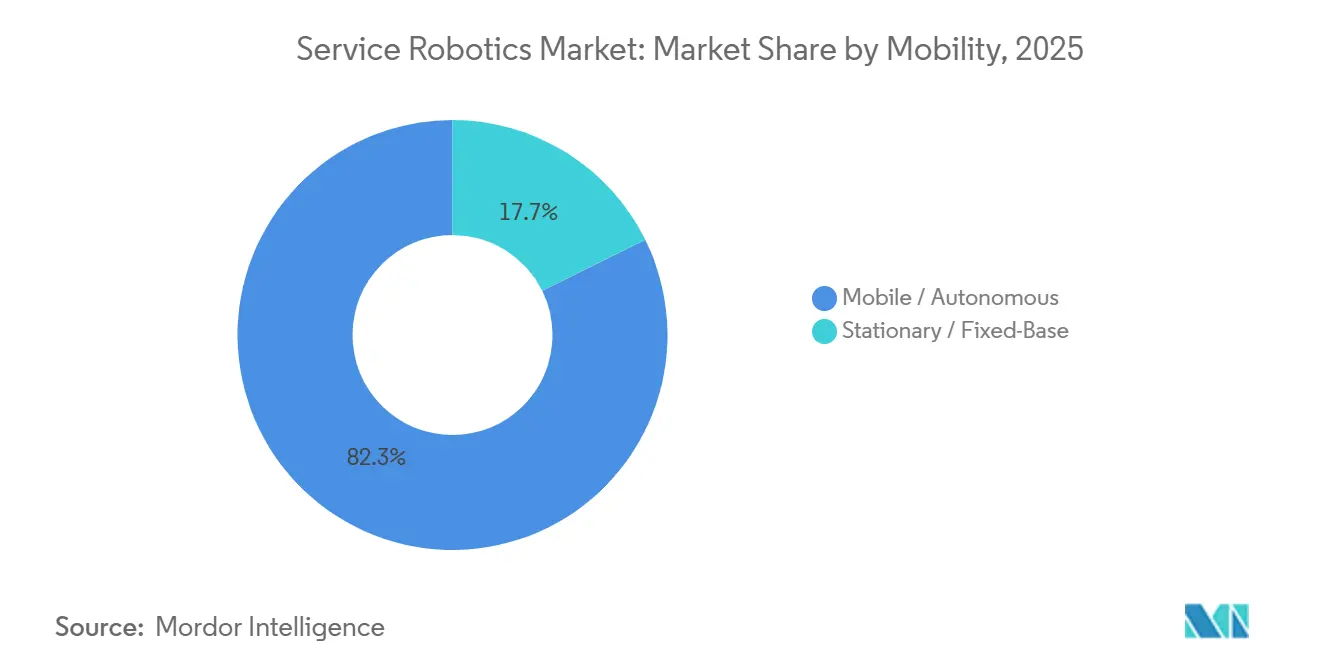

- Nach Mobilität repräsentierten autonome Systeme im Jahr 2025 82,31 % des Servicerobotik-Marktanteils und wachsen weiterhin mit einer CAGR von 19,96 % bis 2031.

- Nach Endnutzerbranche entfielen im Jahr 2025 47,67 % der Nachfrage auf Logistik und Lagerhaltung, während das Gesundheitswesen mit einer prognostizierten CAGR von 20,91 % bis 2031 das schnellste Wachstum verzeichnen wird.

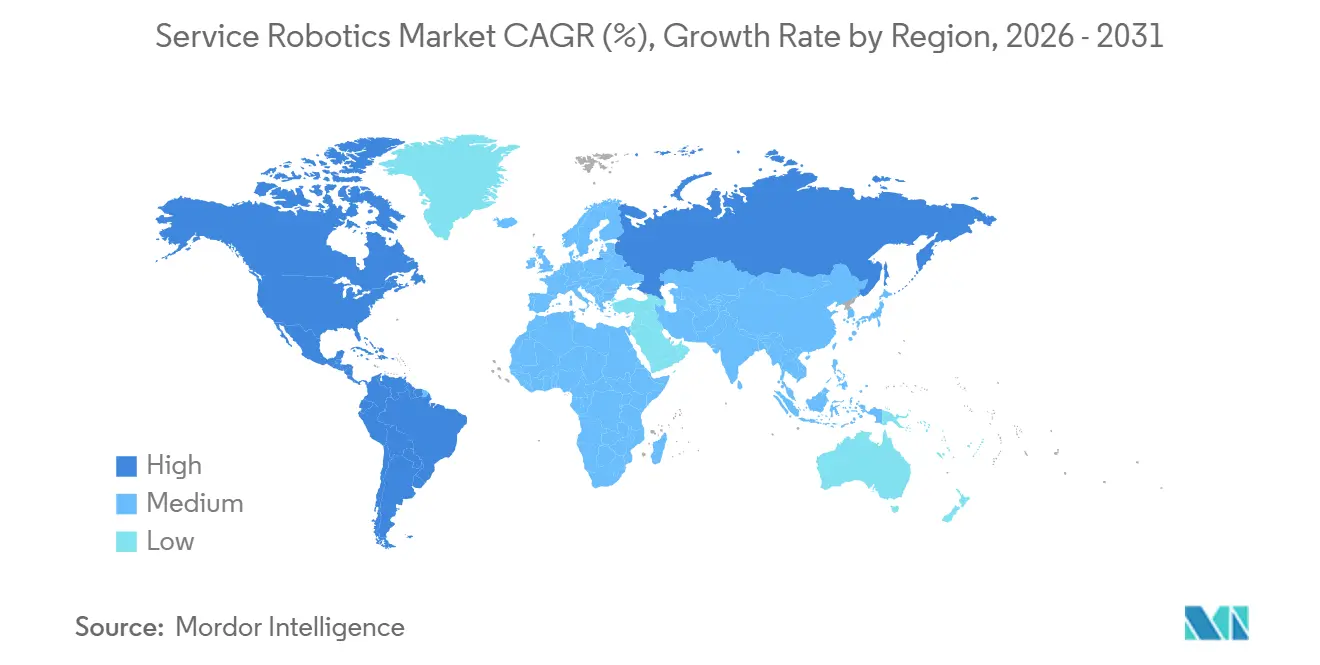

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,28 % und wird voraussichtlich mit einer CAGR von 20,57 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Servicerobotik-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Automatisierung im Gesundheitswesen, in der Logistik und in der Landwirtschaft | +3.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel und alternde Bevölkerung | +3.2% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Schnelle KI-Sensor-Konvergenz senkt die Gesamtbetriebskosten von Robotern | +2.9% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Robot-as-a-Service (RaaS)-Abonnements erschließen die Einführung bei KMU | +2.4% | Nordamerika, Europa, mit Expansion nach Lateinamerika und in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Erstattung von Altenpflegeversicherungen für Assistenzroboter | +1.8% | Deutschland, Niederlande, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Boom bei Dark-Store-Mikroerfüllung erfordert AMRs | +2.1% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Automatisierung im Gesundheitswesen, in der Logistik und in der Landwirtschaft

Krankenhäuser führten im Jahr 2025 mehr als 2 Millionen robotergestützte Eingriffe durch, da da Vinci- und Hugo-Systeme ihre Indikationen erweiterten, die Umrüstzeiten im Operationssaal verkürzten und den chirurgischen Durchsatz erhöhten.[1]Intuitive Surgical, „Formular 10-K 2025”, sec.gov Die E-Commerce-Volumina in der Hochsaison trieben Amazons Roboterflotte auf über 750.000 Einheiten, wodurch die Kommissionierzeiten unter 30 Sekunden gesenkt und ein neuer Produktivitätsmaßstab gesetzt wurde. Auf Feldern verlängerten autonome Traktoren mit Echtzeit-Kinematik-GPS die Betriebsfenster auf 24 Stunden und verbesserten die Flächennutzung um 40 %. Komponentenlieferanten verwenden Sensoren nun sektorübergreifend wieder, was Skaleneffekte erzeugt, die Stückpreise senken und Einsatzzyklen von Jahren auf Monate verkürzen. Dieser dreisektorige Nachfragesog stärkt die Wachstumsdynamik des Servicerobotik-Marktes.

Zunehmender Arbeitskräftemangel und alternde Bevölkerung

OECD-Mitglieder werden zwischen 2025 und 2030 15 Millionen Arbeitskräfte verlieren, was den Wettbewerb um Lager- und Pflegepersonal verschärft.[2]OECD, „Beschäftigungsausblick 2025”, oecd.org Japan prognostiziert bis 2030 eine Lücke von 690.000 Arbeitskräften in der Altenpflege und erstattet nun bis zu 90 % der Kosten für Assistenzroboter, was den Absatz von Transfer- und Badegeräten beschleunigt. Die deutschen gesetzlichen Versicherer bieten 5.000 EUR (5.650 USD) pro Gerät an, was den adressierbaren Haushaltsmarkt erweitert. Im US-amerikanischen Gastgewerbe veranlassten 1,9 Millionen offene Stellen Hotels dazu, Lieferroboter einzusetzen und das Personal für umsatzgenerierende Gästeservices freizustellen. Der demografische Druck wirkt daher als dauerhafter Katalysator für den Servicerobotik-Markt.

Schnelle KI-Sensor-Konvergenz senkt die Gesamtbetriebskosten von Robotern

Die Komponentenpreise sanken zwischen 2022 und 2025 um 60 %, da Lidar- und Vision-Chips auf 7-nm-Knoten migrierten und die Materialkosten des Navigations-Stacks auf unter 1.000 USD senkten.[3]Internationaler Verband der Robotik, „Weltrobotik 2025”, ifr.org Boston Dynamics integrierte NVIDIA Jetson Orin und ermöglichte damit eine bordeigene Wahrnehmung, die in Echtzeit durch trümmerübersäte Baustellen navigiert. Open-Source-ROS-2-Bibliotheken verkürzen Entwicklungszyklen auf 18–24 Monate, während die durchschnittlichen 5-Jahres-Gesamtbetriebskosten für Lagerroboter auf 45.000 USD sanken – die Hälfte des Niveaus von 2020. Niedrigere Lebenszykluskosten erweitern die potenzielle Nutzerbasis und stärken die Einführungsdynamik.

Robot-as-a-Service (RaaS)-Abonnements erschließen die Einführung bei KMU

Monatliche Gebühren beginnen bei 1.500 USD für Reinigungsroboter und 3.000 USD für mobile Lagereinheiten, wodurch unregelmäßige Investitionsausgaben in planbare Betriebsausgaben umgewandelt und die Amortisationszeiten für Locus-Robotics-Kunden auf unter 18 Monate gesenkt werden. Seegrid berichtete, dass 70 % der Verträge im Jahr 2025 RaaS-Verträge waren, was den Appetit budgetbeschränkter Betreiber bestätigt. Abonnementpakete umfassen auch Updates und Wartung, wodurch Ausfallzeitrisiken reduziert werden, die kleine Unternehmen früher abschreckten. Durch den Abbau finanzieller und technischer Hürden beschleunigt RaaS die Durchdringung des Servicerobotik-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Wartungskosten | -2.1% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Belastung durch Sicherheits- und Cybersicherheits-Compliance | -1.6% | Nordamerika, Europa, mit zunehmendem Prüfdruck in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Lithiumbatterie-Versandvorschriften schränken mobile Roboter ein | -1.2% | Global, mit den größten Auswirkungen auf den grenzüberschreitenden Handel | Kurzfristig (≤ 2 Jahre) |

| Korrektur der Risikokapitalfinanzierung für Consumer-Robotik-Start-ups | -0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Wartungskosten

Chirurgische Roboter kosten nach wie vor 1,5–2,5 Millionen USD zuzüglich jährlicher Serviceverträge von 150.000–200.000 USD, was die Einführung auf Krankenhäuser mit hohem Aufkommen in städtischen Gebieten beschränkt. Lagerhäuser benötigen Flotten von 20–50 Einheiten, was Ausgaben von 1–2,5 Millionen USD vor der Integration bedeutet. 40 % der Betreiber nennen Budgetobergrenzen als ihr größtes Hindernis, trotz 24-monatiger ROI-Modelle. Lithium-Ionen-Batterien erfordern alle 3–4 Jahre Ersatzkosten von 5.000–8.000 USD, und spezialisierte Techniker sind außerhalb großer Zentren nach wie vor knapp. Diese Kosten verlangsamen die Verbreitung in preissensiblen Segmenten.

Belastung durch Sicherheits- und Cybersicherheits-Compliance

ISO-13482-Risikobewertungen und Konformitätsprüfungen gemäß der EU-Maschinenverordnung erhöhen die Entwicklungsbudgets um bis zu 20 % und können Markteinführungen um ein Jahr verzögern. Die US-amerikanische Cybersecurity and Infrastructure Security Agency empfiehlt Verschlüsselung und rollenbasierte Zugriffskontrollen, dennoch dokumentierte ein ICS-CERT-Bericht aus dem Jahr 2025 14 Roboter-Sicherheitsverletzungen in Lagerhäusern. Neue Zertifizierungsebenen erhöhen den Engineering-Aufwand und verlängern die Verkaufszyklen, insbesondere für Start-ups mit begrenzten Ressourcen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsbereich: Professionelle Plattformen treiben den Umsatzanstieg

Professionelle Serviceroboter erzielten im Jahr 2025 einen Marktanteil von 52,44 % im Servicerobotik-Markt, was das anhaltende Investment in Logistikautomatisierung und chirurgische Einheiten widerspiegelt. Logistikplattformen bleiben der größte Umsatzpool, da autonome mobile Roboter die Kommissionier- und Verpackungszykluszeiten um 50–70 % verkürzen, während chirurgische Systeme hochmargige Verbrauchsmaterialien hinzufügen und damit den Lebenszeitwert steigern. Feldlandwirtschaftsroboter gewinnen an Boden, da autonome Traktoren die Pflanzfenster verlängern und Drohnen-Scouts die Genauigkeit von Ertragsvorhersagen auf über 90 % steigern. Inspektionseinheiten für Öl-, Gas- und Telekommunikationstürme reduzieren die Exposition in engen Räumen und halten die Versicherungsprämien in Schach. Zusammen verankern diese Anwendungsfälle die professionelle Nachfrage und erweitern den gesamten Servicerobotik-Markt.

Die Verbraucherakzeptanz für Haushaltsplattformen stieg ebenfalls im Jahr 2025, da Roboterstaubsauger und Rasenmäher 15 Millionen Einheiten auslieferten, obwohl ihre Umsatzbasis kleiner bleibt als die ihrer professionellen Pendants. Versicherungsgestützte Altersassistenzroboter verkaufen sich in Japan und Deutschland besser als Unterhaltungsmodelle, da die Erstattung bis zu 5.650 USD pro Gerät abdeckt. Baustellenroboter, die Abbruch- und Betonfertigungsarbeiten automatisieren, wuchsen stark, nachdem Auftragnehmer mit strengeren OSHA-Grenzwerten für luftgetragene Schadstoffe konfrontiert wurden. Sicherheits- und Rettungsroboter sowie Unterwasserinspektionsfahrzeuge runden ein diversifiziertes, aber noch aufstrebendes persönliches Portfolio ab.

Nach Komponente: Dienstleistungen übertreffen das Hardware-Wachstum

Hardware repräsentierte im Jahr 2025 66,89 % des Umsatzes, angetrieben durch sinkende Lidar- und Vision-Chip-Preise, die die Einführung in budgetsensiblen Branchen erweiterten. Multimodale Sensorsysteme und bürstenlose Gleichstrommotoren verbesserten die Energieeffizienz um bis zu 30 %, während Lithium-Eisenphosphat-Batterien das Risiko eines thermischen Durchgehens reduzierten. Die Standardisierung auf Open-Source-ROS-2 verkürzte die Integrationsvorlaufzeiten von Jahren auf Monate und half Anbietern, Lieferungen ohne benutzerdefinierte Firmware-Überarbeitungen zu skalieren. Diese Fortschritte halten Hardware dominant, aber stetig weniger differenziert.

Der Dienstleistungsbereich, einschließlich Software, Flottenmanagement und vorausschauender Wartung, wird bis 2031 voraussichtlich mit einer CAGR von 20,29 % wachsen – der schnellsten Rate unter allen Komponenten. Robot-as-a-Service-Pakete ermöglichen es kleinen und mittleren Unternehmen, große Kapitalausgaben mit monatlichen Gebühren ab 1.500 USD zu vermeiden, wodurch die Abonnementdurchdringung bei Seegrids neuen Verträgen auf über 70 % gestiegen ist. KI-Analysen, die Wegplanung und Batterieplanung optimieren, liefern Durchsatzgewinne von 10–15 % und festigen die Rolle von Software als wichtigstem Differenzierungsmerkmal. Über eine Fünfjahres-Lebensdauer übersteigen Dienstleistungserlöse oft das Dreifache der ursprünglichen Hardware-Rechnung, was zukünftige Gewinnpools in Richtung Code- und Cloud-Plattformen verschiebt.

Nach Betriebsumgebung: Luftfahrt-Aufschwung fordert Bodendominanz heraus

Bodengestützte Einheiten hielten im Jahr 2025 79,34 % der Einsätze, begünstigt durch glatte Böden und kontrollierte Beleuchtung in Lagerhäusern, Krankenhäusern und Einzelhandelsregalen. Fortschrittliche simultane Lokalisierung und Kartierung liefert zentimetergenaue Präzision ohne Reflektoren oder Magnetbänder, sodass Betreiber Layouts über Nacht neu konfigurieren können. Krankenhäuser nutzen Bodenroboter für die Medikamentenlieferung und den Wäschetransport und reduzieren die Gehstrecke von Pflegekräften um 25 % pro Schicht. Einzelhändler setzen Regalscanner ein, um Fehlbestände zu reduzieren und den Umsatz in bestehenden Filialen um niedrige einstellige Prozentzahlen zu steigern.

Luftplattformen verzeichnen mit einer CAGR von 20,23 % bis 2031 die höchste Wachstumsdynamik, nachdem die Federal Aviation Administration im Jahr 2025 12.000 Ausnahmegenehmigungen für den Betrieb jenseits der Sichtlinie ausgestellt hat. Versorgungsunternehmen nutzen Drohnen für Stromleitungsinspektionen und ersetzen Hubschrauberflüge zu einem Zehntel der Kosten, während Landwirte Multispektralkameras zur Feinabstimmung der Stickstoffdosierung einsetzen. Die Europäische Agentur für Flugsicherheit hat einen ähnlichen Risikobewertungsrahmen eingeführt, der die Genehmigungsvorlaufzeiten auf unter 90 Tage verkürzt. Marine-Roboter bleiben eine Nische aufgrund druckfester Gehäuse, aber Offshore-Windkraftbetreiber akzeptieren dennoch den Aufpreis, um Taucheinsätze in Gewässern mit starker Strömung zu vermeiden.

Nach Mobilität: Autonome Systeme dominieren die Installationen

Autonome Plattformen machten im Jahr 2025 82,31 % der Installationen aus und unterstreichen damit einen strukturellen Wandel weg von fester Automatisierung hin zu flexiblen Flotten. Lidar-Kamera-Fusion ermöglicht eine Echtzeit-Hindernisumgehung in Gängen mit gemischtem Verkehr, sodass Einrichtungen keine abgesperrten Roboterzonen mehr benötigen. Infolgedessen integrieren Bestandslagerhäuser Flotten in Wochen statt Monaten und berichten unmittelbar nach der Inbetriebnahme von einem um 15–20 % höheren Durchsatz. Krankenhäuser bevorzugen zudem mobile Medikamentenwagen, die mit elektronischen Patientenakten synchronisiert werden und Verschreibungsfehler reduzieren.

Festinstallierte Roboter behalten einen Anteil bei Aufgaben, die Submillimeter-Präzision oder sterile Bedingungen erfordern. Das da-Vinci-System von Intuitive Surgical führte im Jahr 2025 mehr als 2 Millionen Eingriffe durch und verankert weiterhin Operationssäle für hochkomplexe Eingriffe. Reinraumfabriken montieren Gelenkarmroboter auf Schienen, um Wafer ohne Partikelkontamination zu handhaben. Hybriddesigns verbinden nun beide Welten: ABBs YuMi, auf einer selbstnavigierenden Basis montiert, bestückt Regale und führt Montagearbeiten innerhalb derselben Schicht durch. Diese gemischten Modelle signalisieren die nächste Entwicklungsstufe der Marktgröße der Servicerobotik.

Nach Endnutzerbranche: Logistik führt, Gesundheitswesen gewinnt an Dynamik

Logistik und Lagerhaltung trugen im Jahr 2025 47,67 % der Nachfrage bei, nachdem Amazons Flotte 750.000 mobile Roboter überschritt und die Auftragserfüllungskosten um 18 % senkte. Drittanbieter-Logistikdienstleister wie DHL replizieren das Modell, um Eintages-Lieferversprechen zu erfüllen, während Lebensmittelhändler Mikroerfüllungsroboter einsetzen, um Online-Bestellungen in unter 5 Minuten abzuwickeln. Diese Gewinne festigen die Logistik als Ankermieter im Servicerobotik-Markt.

Das Gesundheitswesen wird mit der schnellsten CAGR von 20,91 % wachsen, da Einzelport-Chirurgiesysteme die Verweildauer verkürzen und Altenpflegepolitiken in Deutschland und den Niederlanden bis zu 5.650 USD pro Assistenzroboter erstatten. Die Landwirtschaft wächst durch autonome Traktoren, die die Arbeitsstunden verlängern, und Bauunternehmen setzen Abbruchroboter ein, um die OSHA-Grenzwerte für Siliziumstaub einzuhalten. Verteidigungskunden finanzieren unbemannte Bodenfahrzeuge für die Perimeterbewachung, während Hotels in Städten, in denen die Stundenlöhne nahe 20 USD liegen, mit Lieferrobotern experimentieren. Bildung und Unterhaltung bleiben kleine Nischen, gewinnen aber an Sichtbarkeit, da Schulen MINT-Baukästen einführen und Museen interaktive Ausstellungen hinzufügen.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 38,28 % des Umsatzes und wird voraussichtlich mit einer CAGR von 20,57 % bis 2031 wachsen, was es zur größten und am schnellsten wachsenden Region für den Servicerobotik-Markt macht. China produzierte im Jahr 2025 über 500.000 Serviceroboter, und staatliche Subventionen finanzieren nun Installationen im Gesundheitswesen und in der Logistik. Japans Pflegeversicherung deckt bis zu 90 % der Kosten für zertifizierte Altersassistenzgeräte und stimuliert die Inlandsproduktion von Panasonic und SoftBank Robotics. Südkorea startete ein Programm im Wert von 1 Billion KRW (750 Millionen USD), um bis 2028 50.000 Serviceroboter-Einsätze zu fördern, während Indiens E-Commerce-Fulfillment-Center angesichts wachsender Nachfrage in Städten der zweiten Reihe mit autonomen mobilen Flotten experimentieren. Australiens Großflächenfarmen setzen Drohnen-Scouting und autonome Traktoren ein, wobei bereits ein Drittel Präzisionslandwirtschaft betreibt.

Nordamerika hielt im Jahr 2025 rund 30 % des Umsatzes. Die Vereinigten Staaten führen bei chirurgischen Roboterinstallationen und Lagerautomatisierung, und das Verteidigungsministerium beantragte 2,5 Milliarden USD für unbemannte Systeme in seinem Haushalt 2026. FAA-Ausnahmegenehmigungen für den Betrieb jenseits der Sichtlinie stiegen im Jahr 2025 auf 12.000 und belebten Drohneninspektionsdienste. Kanadas Prärieprovinzen setzen autonome Erntemaschinen ein, um saisonale Arbeitskräftelücken zu schließen, und mexikanische Fabriken integrieren kollaborative Roboter, da das Nearshoring zunimmt.

Europa machte im Jahr 2025 etwa 25 % des Marktwerts aus. Deutschlands Versicherer erstatten Assistenzroboter bis zu 5.000 EUR, und der Automobilsektor führt mobile Flotten ein, um 1,2 Millionen offene Stellen auszugleichen. Der britische NHS stellte 500 Millionen GBP für chirurgische Roboter bereit, um Wartelisten für elektive Eingriffe zu verkürzen, während Frankreich landwirtschaftliche Roboter subventioniert, die Weinreben beschneiden und Früchte ernten. Russlands Marktwachstum hinkt aufgrund von Sanktionen, die den Import von Sensoren einschränken, hinterher. Der Nahe Osten und Afrika verzeichnen Hotel-, Krankenhaus- und Hafenprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien als Nachfrageanker, während Südafrikas Minen autonome Förderung einführen. In Südamerika erproben brasilianische Zuckerrohr- und Sojafarmen Drohnen und Traktoren, obwohl Zölle und Währungsschwankungen die Einführung dämpfen.

Wettbewerbslandschaft

Intuitive Surgical dominiert die chirurgische Robotik mit einem Umsatzanteil von mehr als 70 % und einer globalen installierten Basis von über 9.000 Systemen im Jahr 2025, gestützt durch wiederkehrende Instrumentenverkäufe, die mehr als die Hälfte des Cashflows ausmachen. DJI Technology übt eine ähnliche Kontrolle über kommerzielle Drohnen aus und macht durch enge vertikale Integration von Flugzeugzellen, Kameras und Flugsteuerungen rund 75 % der Lieferungen aus. Trotz dieser Marktführer erzielten die Top-10-Anbieter nur etwa 45 % des gesamten Servicerobotik-Umsatzes, was regionalen Spezialisten Raum lässt, profitable Nischen zu besetzen.

Die Wettbewerbsintensität steigt, da etablierte Industrieautomatisierungsunternehmen Nischenintegratoren aufkaufen, um die Markteinführungszeit zu beschleunigen. Daifukus Übernahme der Lagerautomatisierungssparte von Swisslog für 960 Millionen USD erweiterte seine Reichweite auf autonome mobile Roboter und automatisierte Lagersysteme und verschaffte dem Unternehmen Cross-Selling-Zugang zu großen Drittanbieter-Logistikverträgen. ABB kooperierte im Jahr 2025 mit NVIDIA, um die Jetson-Orin-Edge-KI-Plattform in seine autonome mobile Roboterlinie zu integrieren und die Echtzeit-Objekterkennungsgenauigkeit um 30 % zu steigern. Boston Dynamics wechselte zu einem offenen Architekturmodell, indem es seinen Spot-Quadrupeden an Drittentwickler lizenzierte – ein Schritt, der neue Anwendungen in der Bau- und Energieinspektion anstoßen soll. Diese Maßnahmen deuten auf einen Schwenk hin zu Ökosystemstrategien statt reiner Hardware-Differenzierung hin.

Risikokapitalfinanzierte Herausforderer skalieren schnell auf der Grundlage von Robot-as-a-Service-Preisgestaltung, die millionenschwere Investitionsgenehmigungen überflüssig macht. Locus Robotics überschritt im Jahr 2025 25.000 aktive Lagereinheiten und liefert wöchentlich Software-Updates über einen Cloud-Flottenmanagement-Stack, der Kunden für 5-Jahres-Laufzeiten bindet. Bei Pudu Robotics wurden im Jahr 2025 60.000 Liefer- und Reinigungsroboter ausgeliefert, nachdem eine Series-D-Runde in Höhe von 150 Millionen USD unter der Führung des SoftBank Vision Fund abgeschlossen wurde und die Präsenz auf 60 Länder ausgedehnt wurde. Figure AI und 1X Technologies sicherten sich gemeinsam 800 Millionen USD, um humanoide Arbeitskräfte in Lagerhaltung und Einzelhandel zu verfolgen, obwohl rentable kommerzielle Einsätze noch einige Jahre entfernt sind. Insgesamt setzen diese Neueinsteiger etablierte Unternehmen bei Preis, Flexibilität und Innovationsgeschwindigkeit unter Druck und treiben den Gesamtmarkt in Richtung eines moderaten Fragmentierungsprofils.

Marktführer der Servicerobotik-Branche

iRobot Corporation

Dematic Corp.

Daifuku Co. Ltd.

Swisslog Holding AG (KUKA)

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Intuitive Surgical erhielt die FDA-Zulassung für das da-Vinci-5-System mit Kraftrückkopplung und verbesserter 3D-Bildgebung.

- November 2025: Amazon verpflichtete sich, bis 2027 250.000 autonome mobile Roboter für 1,2 Milliarden USD in sein Netzwerk aufzunehmen.

- Oktober 2025: Boston Dynamics und Toyota gründeten ein Joint Venture im Wert von 500 Millionen USD, um humanoide Roboter in Automobilwerken einzusetzen.

- September 2025: Medtronic brachte Hugo RAS in Japan kommerziell auf den Markt und sicherte sich 50 Systembestellungen für die Lieferung im Jahr 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Servicerobotik als den weltweit erzielten Umsatz, wenn autonome oder halbautonome Maschinen nützliche Aufgaben für Menschen oder Geräte außerhalb der klassischen Fabrikautomation ausführen. Der Geltungsbereich umfasst professionelle Plattformen wie Logistik-AMRs, chirurgische Systeme und Inspektionsdrohnen sowie persönliche oder häusliche Einheiten wie Bodenreinigungsroboter und Pflegeroboter für ältere Menschen.

Ausschluss aus dem Geltungsbereich: Roboter, die ausschließlich für feste industrielle Fertigungszellen bestimmt sind, werden in dieser Analyse nicht berücksichtigt.

Segmentierungsübersicht

- Nach Anwendungsbereich

- Professionell

- Feldroboter

- Professionelle Reinigung

- Inspektion und Wartung

- Bau und Abbruch

- Logistiksysteme

- Medizinische Roboter

- Rettung und Sicherheit

- Verteidigungsroboter

- Unterwassersysteme

- Motorisierte menschliche Exoskelette

- Roboter für Öffentlichkeitsarbeit

- Persönlich / Haushalt

- Haushaltsaufgaben-Roboter

- Unterhaltungsroboter

- Alters- und Behindertenassistenz

- Professionell

- Nach Komponente

- Hardware

- Sensoren

- Aktoren

- Steuerungen und Antriebe

- Energiesysteme

- Software

- Betriebssysteme und Middleware

- KI- und Analysealgorithmen

- Dienstleistungen

- Hardware

- Nach Betriebsumgebung

- Boden

- Luft / UAV

- Marine / Unterwasser

- Nach Mobilität

- Mobil / Autonom

- Stationär / Festinstalliert

- Nach Endnutzerbranche

- Gesundheitswesen und Medizin

- Logistik und Lagerhaltung

- Landwirtschaft

- Bau und Abbruch

- Verteidigung und Sicherheit

- Gastgewerbe und Einzelhandel

- Bildung und Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefon- und Videointerviews mit Führungskräften von Robotik-OEMs, Beschaffungsleitern in Krankenhäusern, Lagerleitern von 3PL-Unternehmen und Händlern für Unterhaltungselektronik in Nordamerika, Europa und Asien halfen dabei, den Produktmix, die durchschnittlichen Verkaufspreise und die Amortisationserwartungen zu validieren. Nachfolgende Fragebögen ermöglichten es uns, abweichende Standpunkte in Einklang zu bringen, bevor die Szenarioannahmen festgelegt wurden.

Desk Research

Wir begannen mit strukturierten Recherchen in seriösen öffentlichen Quellen wie der International Federation of Robotics, dem Open-Data-Portal der Weltbank, den Handelsstatistiken von Eurostat, den Zolldaten von ITC-Comtrade und von IEEE begutachteten Fachzeitschriften, die den Einsatz von Robotern verfolgen. Unternehmensberichte, Investorenpräsentationen und die allgemeine Technologiepresse lieferten zusätzliche Hinweise zu Liefermengen und Preisen, während Abonnement-Datensätze wie D&B Hoovers und Dow Jones Factiva die Unternehmensfinanzdaten und den Nachrichtenfluss, der die Nachfrage beeinflusst, bereicherten. Die oben genannten Quellen sind beispielhaft; viele weitere Publikationen haben die Evidenzbasis beeinflusst.

Ein zweiter Desk-Research-Strang wertete nationale Gesundheitsbehörden, Flughafenbehörden und E-Commerce-Paketprüfungen aus, um die Endnutzungsvolumina für Medizin-, Gastronomie- und Logistikroboter zu verankern. Diese sektorspezifischen Fingerabdrücke liefern frühe Signale zu Adoptionszyklen, die in das Modell einfließen.

Marktgröße & Prognose

Wir haben zunächst einen Top-down-Nachfragepool erstellt, indem wir professionelle und persönliche Robotereinsätze aus den IFR-Lieferungsmeldungen rekonstruiert und dabei Ersatzzyklen sowie dokumentierte ASP-Erosion berücksichtigt haben. Selektive Bottom-up-Prüfungen, wie z. B. Lieferantenzusammenfassungen führender AMR-Anbieter und stichprobenartige Einzelhandels-ASP × Staubsaugerverkäufe, testeten die Gesamtwerte und identifizierten Lücken. Zu den wichtigsten Eingabegrößen gehören Quoten der alternden Bevölkerung, Wachstum von E-Commerce-Paketen, Volumina chirurgischer Eingriffe in Krankenhäusern, Erweiterungen von Lagerflächen und Preistrends bei Chipsätzen, die jeweils mit multivariater Regression projiziert werden. Wo Bottom-up-Summen hinter offiziellen Handelsdaten zurückblieben, wurde das Delta mithilfe von gleitenden Dreijahresdurchschnittswerten aufgeteilt.

Datenvalidierung & Aktualisierungszyklus

Analysten-Kollegen führten Varianzprüfungen erneut durch, verglichen die Ergebnisse mit unabhängigen Benchmarks und nahmen erneut Kontakt zu Quellen auf, wenn Anomalien fortbestanden. Berichte werden alle zwölf Monate aktualisiert, und wesentliche Ereignisse wie größere Rückrufe, Erstattungsänderungen und bedeutende regulatorische Änderungen lösen Zwischenaktualisierungen aus. Vor der Veröffentlichung stellt ein erneuter Analysedurchlauf sicher, dass die Kunden die neueste kalibrierte Einschätzung erhalten.

Warum unsere Servicerobotik-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche wählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder in unterschiedlichen Zyklen aktualisieren.

Wesentliche Treiber dieser Lücken sind unter anderem, ob häusliche Spielzeugroboter mitgezählt werden, wie aufgearbeitete Einheiten behandelt werden und ob frachtratenbezogene ASP-Anpassungen angewendet werden. Mordor Intelligence verwendet einen Mid-Cycle-Wechselkurs, schließt Spielzeug aus und rechnet aufgearbeitete Verkäufe aus den Gesamtwerten heraus, wodurch unsere Basislinie für 2025 auf aktivem Umsatz statt auf Lieferungshype basiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 71,91 Mrd. (2025) | Mordor Intelligence | - |

| USD 47,10 Mrd. (2024) | Global Consultancy A | umfasst Hobbydrohnen und verwendet Listenpreise ohne regionale ASP-Rabatte |

| USD 46,99 Mrd. (2023) | Industry Journal B | beschränkt sich auf professionelle Roboter und lässt die Kategorie der häuslichen Staubsauger außer Acht |

| USD 22,40 Mrd. (2024) | Regional Consultancy C | zählt nur gelieferte Einheiten im asiatisch-pazifischen Raum, schließt Serviceerlösströme aus |

Zusammenfassend lässt sich sagen, dass die disziplinierten Abgrenzungsentscheidungen, die transparenten Variablen und der jährliche Aktualisierungszyklus unseren Zahlen eine verlässliche Mitte bieten, die Entscheidungsträger mit geringem Aufwand replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Servicerobotik-Marktes?

Die Marktgröße der Servicerobotik beträgt im Jahr 2026 86,02 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 19,51 % wächst und bis 2031 209,72 Milliarden USD erreicht.

Welcher Anwendungsbereich dominiert den Umsatz?

Professionelle Roboter für Logistik und Gesundheitswesen hielten im Jahr 2025 52,44 % des globalen Umsatzes.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 20,57 % bis 2031.

Warum sind Robot-as-a-Service-Modelle wichtig?

RaaS verlagert Ausgaben von Investitions- auf Betriebsbudgets und verkürzt die Amortisationszeiten für viele kleine und mittelgroße Unternehmen auf unter 18 Monate.

Was ist das Haupthindernis für eine breitere Einführung?

Hohe Vorabkosten und Wartungsausgaben bleiben die primären Einschränkungen, insbesondere für Krankenhäuser und Lagerhäuser in Schwellenmärkten.

Seite zuletzt aktualisiert am: