Resistiver RAM-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.76 Milliarden US-Dollar |

| Marktgröße (2031) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.08% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Resistiver RAM-Marktanalyse von Mordor Intelligence

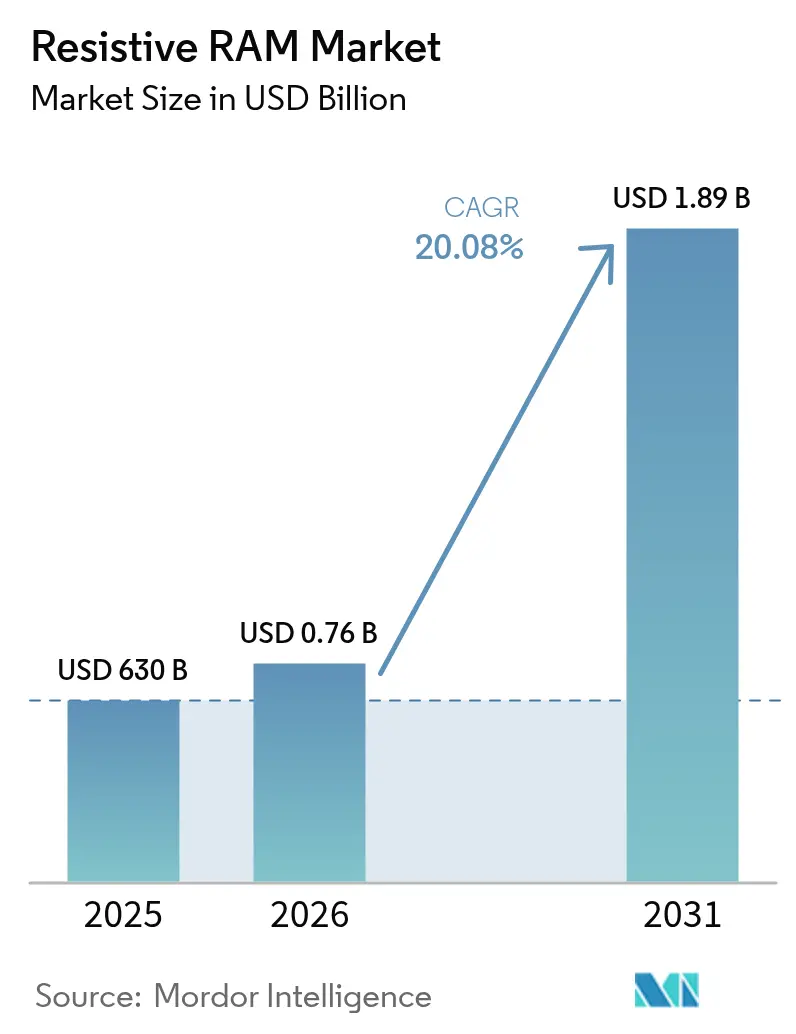

Die Marktgröße für resistiven Direktzugriffsspeicher wird im Jahr 2026 auf USD 756,5 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 630 Millionen, mit Projektionen für 2031 von USD 1,89 Milliarden, was einem Wachstum von 20,08 % CAGR über den Zeitraum 2026–2031 entspricht. Mehrere Faktoren trieben diesen steilen Anstieg voran. Produktionsreife Ausdauer von über 10¹² Zyklen erschloss unternehmenskritische und schreibintensive Arbeitslasten, während das Schalten unter 1 V Spielraum für batteriebetriebene Edge-Geräte schuf. Die tiefe Foundry-Basis im asiatisch-pazifischen Raum beschleunigte eingebettete ReRAM-Tape-outs unterhalb von 28 nm, und Automobil-ADAS-Programme steigerten die Nachfrage nach Hochtemperatur-Nicht-flüchtig-Optionen, die herkömmlicher Flash-Speicher nicht erfüllen konnte. Risikokapitalfinanzierungen für neuromorphe Compute-Start-ups verliehen ebenfalls Schwung. Zusammengenommen signalisierten diese Trends, dass ReRAM sich vom Labornachweis hin zur Massenadoption im Mainstream bewegte.

Wichtigste Erkenntnisse des Berichts

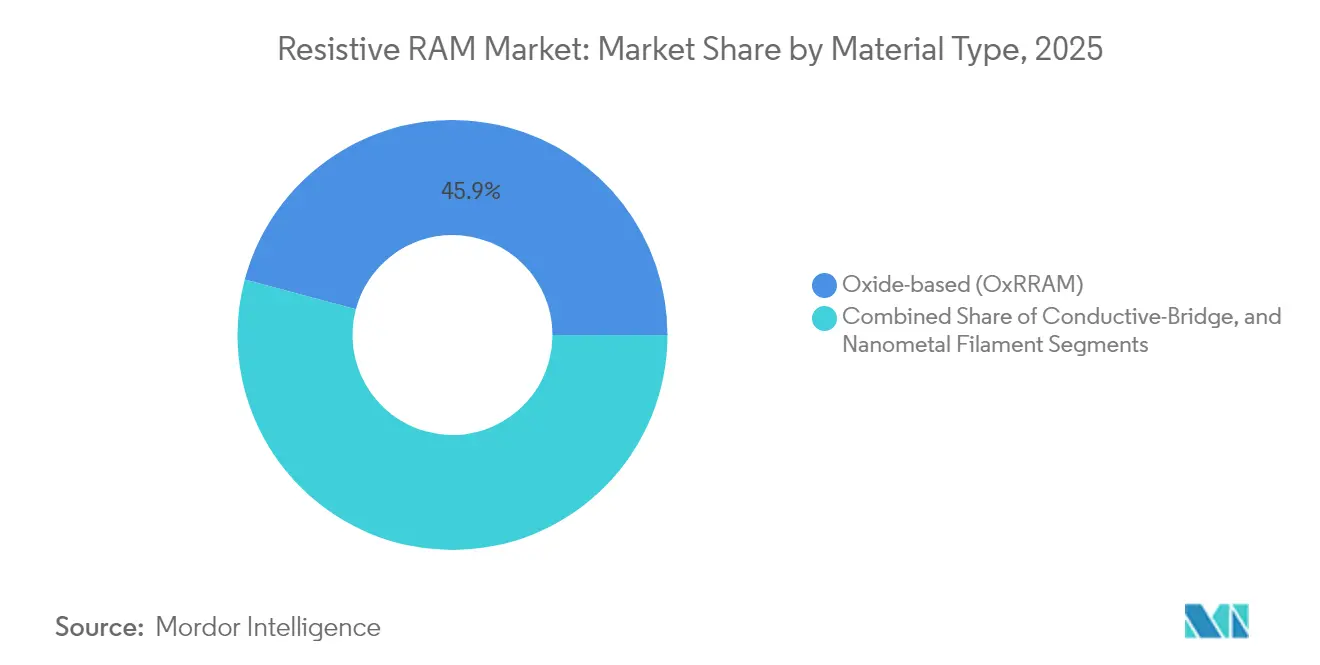

- Nach Materialtyp hielten oxidbasierte Lösungen im Jahr 2025 einen Anteil von 45,85 % am Markt für resistiven Direktzugriffsspeicher, während Varianten mit leitfähiger Brücke bis 2031 mit einer CAGR von 25,45 % wachsen sollen.

- Nach Formfaktor führten eingebettete Geräte mit 54,85 % des Marktes für resistiven Direktzugriffsspeicher im Jahr 2025; eigenständige Geräte sind auf eine CAGR von 24,6 % bis 2031 ausgerichtet.

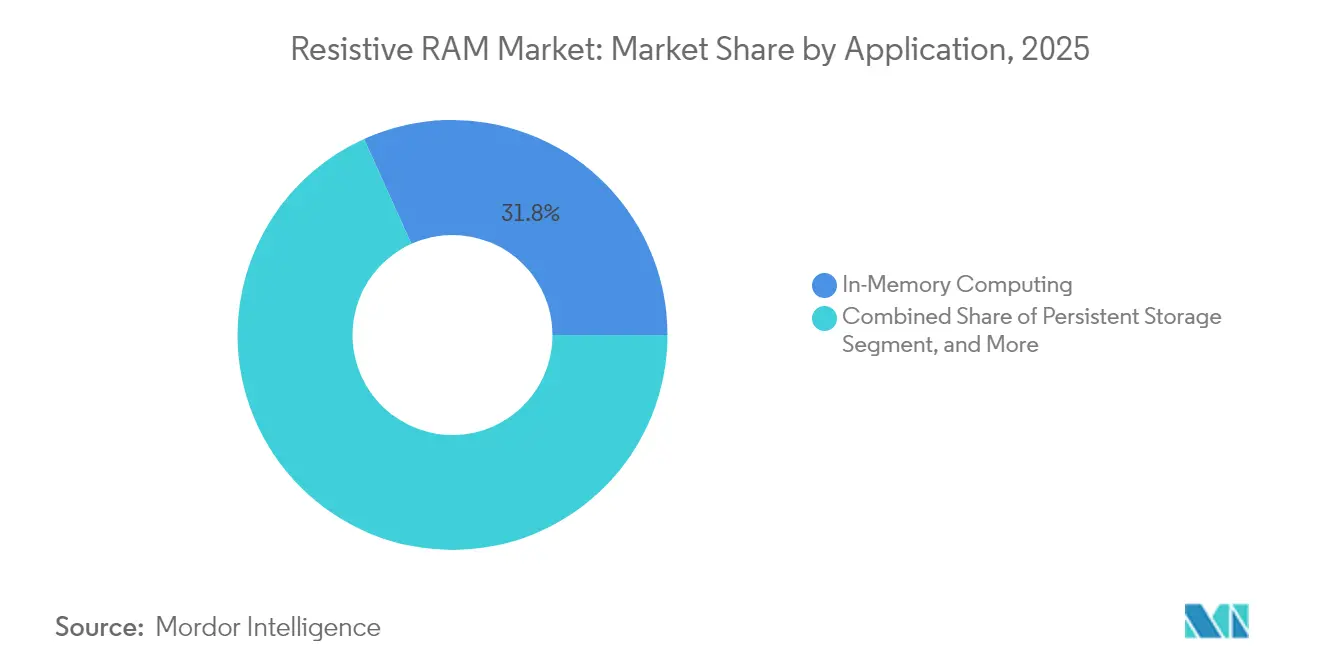

- Nach Anwendung erfasste In-Memory-Computing im Jahr 2025 einen Anteil von 31,75 % an der Marktgröße für resistiven Direktzugriffsspeicher; persistente Speicherung soll mit der schnellsten CAGR von 28,32 % bis 2031 wachsen.

- Nach Endnutzer entfielen 37,75 % der Marktgröße für resistiven Direktzugriffsspeicher im Jahr 2025 auf Industrie- und IoT-Geräte, während Rechenzentren und Unternehmens-SSDs mit einer CAGR von 25,68 % wachsen sollen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 40,85 % des Umsatzes im Jahr 2025; Südamerika soll zwischen 2026 und 2031 mit einer CAGR von 21,65 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum resistiven RAM-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bahnbrechende Verbesserungen der Ausdauer über 10^12 Zyklen hinaus | +4.2% | Global, mit führender Adoption im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schalten unter 1 V zur Ermöglichung von Ultra-Niedrigenergie-Edge-Geräten | +3.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Foundry-Unterstützung für eingebetteten ReRAM bei 28 nm und darunter | +5.1% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Automobil-ADAS-Nachfrage nach Hochtemperatur-NVM | +2.9% | Global, mit frühen Gewinnen in Deutschland, Japan und den USA | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für neuromorphe Compute-Start-ups | +2.3% | Primär Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bahnbrechende Ausdauer über 10¹² Zyklen hinaus

Eine Ausdauer von über 10¹² Zyklen positionierte ReRAM als realistischen Flash-Ersatz für schreibintensive Unternehmensarbeitslasten. Akademische Teams berichteten von ferroelektrischen Aluminium-Scandium-Nitrid-Stapeln, die 10¹⁰ Zyklen überstanden und dabei die Polarisation beibehielten.[1]arXiv, "Write Cycling Endurance Exceeding 10¹⁰ in Sub-50 nm Ferroelectric AlScN," arxiv.org Weebit Nano validierte später 100.000 Programmierzyklen bei 150 °C während Automobiltests. Diese Langlebigkeit ermöglicht es Speicheranbietern, den Einsatz von ReRAM für Hot-Tier-Caching in Betracht zu ziehen, das zuvor standardmäßig auf DRAM zurückgegriffen hatte.

Schalten unter 1 V für Ultra-Niedrigenergie-Edge-Geräte

Forschungen der University of Virginia zeigten ein ReRAM-Makro mit leitfähiger Brücke bei 0,6 V, das 8 pJ pro Schreibvorgang verbrauchte und den Ladungspumpen-Overhead eliminierte. Intel bestätigte die Machbarkeit des Betriebs unter 1 V, als das Unternehmen FinFET-basierten eingebetteten ReRAM auf 22FFL-Knoten demonstrierte. Verbesserungen der Akkulaufzeit waren für Wearables, Sensorknoten und intelligente Zähler von Bedeutung.

Foundry-Unterstützung für eingebetteten ReRAM bei 28 nm und darunter

Die kommerzielle Qualifizierung durch Samsung auf 28-nm-FD-SOI- und Intel auf 22-nm-FinFET-Prozessen bedeutete, dass System-on-Chip-Designer auf ReRAM zugreifen konnten, ohne auf spezialisierte Fabs angewiesen zu sein. Die Dichte verbesserte sich, als Weebit Nano ein 8-Mbit-Makro auf 22-nm-FDSOI tape-oute. Die Unterstützung durch Mainstream-Foundries verkürzte die Markteinführungszeit für MCU-Anbieter, die Kosten- und Platinenflächen-Einsparungen anstreben.

Automobil-ADAS-Nachfrage nach Hochtemperatur-NVM

Micron schätzte, dass Fahrzeuge im Jahr 2025 90 GB Speicher benötigten und bis 2026 278 GB überschreiten würden. Phasenwechsel- und ReRAM-Optionen, die bei 150 °C betrieben werden können, passen zu diesen Profilen. Die Stellar-xMemory-Mikrocontroller von STMicroelectronics unterstrichen die Branchenmigration hin zu Flash-Alternativen. Funktionale Sicherheitsvorschriften in Europa, Japan und den USA verstärkten diesen Sog.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Filamentvariabilität, die Schreibrauschen und Bitfehler verursacht | -3.1% | Global, mit besonders starken Auswirkungen auf die Hochvolumenfertigung | Mittelfristig (2–4 Jahre) |

| Begrenzte IP/Kenntnisse außerhalb einer Handvoll Lizenzgeber | -2.4% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Schwierige Integration mit 3D-NAND-BEOL-Stapeln | -1.8% | Primär asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Filamentvariabilität, die Schreibrauschen und Bitfehler verursacht

Variabilität in leitfähigen Pfaden beeinträchtigte die Ausbeute bei der Hochzuverlässigkeitsfertigung. Studien an Ta₂O₅-Geräten verknüpften spannungsabhängiges Rauschen mit verschlechterter Gewichtsauflösung in neuronalen Arrays.[2]arXiv, "Benchmarking Stochasticity Behind Reproducibility: Denoising Strategies in Ta₂O₅ Memristors," arxiv.org Thermische Wechselwirkungen auf Crossbar-Ebene erhöhten die Unsicherheit. Wake-up-Zyklen in Al₂O₃-Stapeln boten Abhilfe, verlängerten jedoch die Prozessabläufe.

Begrenzte IP und Kenntnisse außerhalb weniger Lizenzgeber

Patente rund um Schaltvorgänge lagen bei Crossbar, Weebit Nano und ausgewählten IDM-Akteuren, was kleinere Marktteilnehmer zu komplexen Verhandlungen oder langen Forschungs- und Entwicklungsumwegen zwang. Wissensbarrieren erstreckten sich auf die heterogene BEOL-Integration, die nur eine Handvoll Forschungsfabs beherrschte. Diese Konzentration verlangsamte den Preisverfall und die Ökosystemexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Führerschaft oxidbasierter Lösungen trifft auf Beschleunigung der leitfähigen Brücke

Oxidbasierte Geräte hielten im Jahr 2025 einen Anteil von 45,85 % am Markt für resistiven Direktzugriffsspeicher. HfO₂- und Al₂O₃-Stapel waren bereits Teil von Mainstream-CMOS-Abläufen, was das Adoptionsrisiko senkte. Varianten mit leitfähiger Brücke, häufig kupferbasiert, verzeichneten eine CAGR-Prognose von 25,45 %, da ihre Schreibfähigkeit unter 1 V mit Wearables und Mikro-Energie-Knoten übereinstimmte. Die Marktgröße für resistiven Direktzugriffsspeicher für Geräte mit leitfähiger Brücke soll bis 2031 USD 0,60 Milliarden erreichen, was die Präferenz der Designer für Energiespielraum in Edge-Architekturen widerspiegelt. Nanometall-Filament-Ansätze erfassten Nischennachfrage, wo extreme Miniaturisierung oder hohe Strahlentoleranz wichtig war. Hybride Kohlenstoff-Filamente demonstrierten formierungsfreien Betrieb bei 37 nm mit >10⁷ Zyklen.

Oxidbasierte Anbieter reagierten mit der Verbesserung der Ausdauer durch vakanzengekonstruierte Schichten, die die Zyklus-zu-Zyklus-Variabilität reduzierten. Foundry-Bibliotheken bündeln nun oxidbasierte ReRAM-Makros neben Logik-IP, was MCU-Tape-outs vereinfacht. Umgekehrt nutzten Befürworter der leitfähigen Brücke niedrigere Programmierströme, um Akkulaufzeitgewinne zu vermarkten. Beide Lager investierten in Demonstrationen zur analogen Gewichtsspeicherung in neuronalen Netzen, um KI-Beschleuniger zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Eingebettete Integration unterstützt Mainstream-Nachfrage

Eingebettete Lösungen hielten im Jahr 2025 54,85 % des Umsatzes, da System-on-Chip-Designer Einsparungen beim Chipplatz und vereinfachte Stücklisten schätzten. MCU-Anbieter integrierten 1–4-Mbit-Makros für sichere Code-Speicherung, Firmware-Updates und Sofortstart-Funktionen. Der Marktanteil eingebetteter Geräte für resistiven Direktzugriffsspeicher soll bis 2031 über 50 % bleiben, auch wenn die Dichte eigenständiger Geräte steigt.

Eigenständiger ReRAM verzeichnete eine CAGR-Prognose von 24,6 %, da KI- und HPC-Kunden maßgeschneiderte Speichermodule suchten. Designer konnten Array-Geometrie und Selektor-Stapel ohne Logikbeschränkungen abstimmen, was größere Wortleitungen für parallele analoge Multiplikations-Akkumulation ermöglichte. Ein 4-Mbit-Compute-in-Memory-Makro mit 8-Bit-Präzision demonstrierte Inferenz auf Mikrojoule-Energieniveau. Cloud-Anbieter evaluierten diese eigenständigen Chips als DRAM-Cache-Ergänzungen für Trainingsarbeitslasten, die von In-situ-Gewichtsaktualisierungen profitieren.

Nach Anwendung: In-Memory-Computing führt, während persistente Speicherung am schnellsten skaliert

In-Memory-Computing machte im Jahr 2025 31,75 % des Umsatzes aus. Analoge Multiplikations-Akkumulation innerhalb von Crossbar-Arrays reduzierte die Datenbewegung zwischen Speicher und Recheneinheit, einem Engpass bei der KI-Inferenz. Akademische Prototypen bildeten Faltungsschichten auf 256×256-ReRAM-Kacheln ab und zeigten zweistellige Energieeinsparungen gegenüber SRAM-Beschleunigern. Persistente Speicherung wird jedoch mit einer CAGR von 28,32 % übertreffen. Als NAND-Ausdauergrenzen unter KI-Protokollierungslasten auftraten, verfolgten Rechenzentrumsarchitekten Speicherklassen-Speicherstufen, die DRAM-ähnliche Zugriffsgeschwindigkeit mit Nicht-Flüchtigkeit kombinierten. Die dem persistenten Speicher zugewiesene Marktgröße für resistiven Direktzugriffsspeicher soll bis 2031 auf USD 0,52 Milliarden steigen.

Schnellstart/Code-Speicherung blieb für industrielle Steuerungen unverzichtbar, bei denen Kaltstart-Zeiten die Sicherheit beeinflussen. Automobil-ECUs übernahmen kleine ReRAM-Partitionen zur Speicherung von Kalibrierungsdaten, die sich mit Over-the-Air-Updates ändern. Insgesamt diversifizierte sich die Anwendungsnachfrage und schützte Anbieter vor Einzelsegment-Zyklizität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Industrielles IoT blieb größtes Segment, Rechenzentren stiegen stark an

Industrie- und IoT-Geräte verbrauchten im Jahr 2025 37,75 % der Lieferungen, dank in Fabriken, Netzen und der Landwirtschaft eingesetzter Sensoren. Sie schätzten die Strahlentoleranz von ReRAM und die Fähigkeit, Protokolle bei Spannungseinbrüchen zu speichern. Rechenzentren werden mit der steilsten CAGR von 25,68 % wachsen, da KI-Arbeitslasten zunehmen. Hyperscaler erprobten Tier-Zero-Caches, die ReRAM-DIMMs vor NAND-SSDs einsetzten, um die Schreibverstärkung zu reduzieren.

Automobil-Steuergeräte erforderten fehlerfreie Protokollierung und Hochtemperatur-Datenhaltung. Wearables und Unterhaltungselektronik fügten kleinere, aber strategische Volumina hinzu, bei denen die Akkulaufzeit die Preisgestaltung von Premium-SKUs beeinflusst. Die Branche für resistiven Direktzugriffsspeicher bediente daher einen Querschnitt aus Massenmarkt- und Spezialkunden, was das Geschäftsrisiko senkte.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 40,85 % des Umsatzes. Massive Foundry-Investitionen von Samsung, SK Hynix und Kioxia erweiterten eingebettete ReRAM-Design-Kits unterhalb von 28 nm. Südkorea stellte USD 75 Milliarden für fortschrittliche Speicherkapazitäten bis 2028 bereit und leitete Mittel in Hochbandbreiten- und Nächste-Generation-NVM-Linien. Japan verfolgte einen USD 67 Milliarden umfassenden Halbleiter-Renaissanceplan, bei dem ReRAM für KI-Edge-Geräte vorgesehen war.

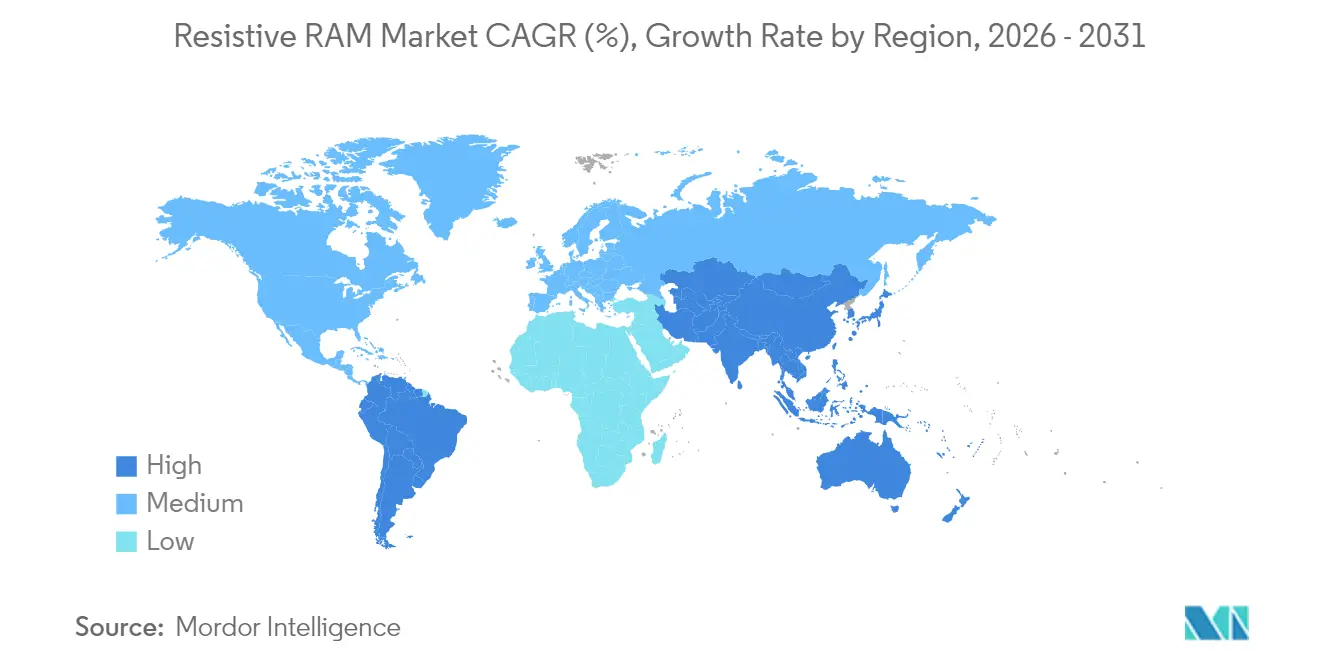

Südamerika entwickelte sich zum am schnellsten wachsenden Cluster mit einer CAGR von 21,65 %. Brasilien finanzierte eine Expansion von R$ 650 Millionen (USD 130 Millionen) in Atibaia und Manaus zur Lokalisierung von Verkapselung und Tests, mit dem Ziel, sowohl ReRAM- als auch DRAM-Verpackungen anzusprechen. Regionale Regierungen erleichterten auch die Versorgung mit Seltenerdelementen für Oxidschichten. Der Markt für resistiven Direktzugriffsspeicher in Südamerika profitierte daher von Anreizen zur vertikalen Integration. Nordamerika behielt die Designführerschaft und nutzte Automobil- und Luft- und Raumfahrtanwendungsfälle, die Strahlungshärtung erfordern. Die Marktgröße für resistiven Direktzugriffsspeicher für die USA und Kanada soll parallel zu den Verschiebungen im ADAS-Speichermix steigen. Europa konzentrierte sich auf Anbieter von Industriesteuerungen, die Compute-in-Memory-Makros für Echtzeit-Analysen integrieren. Der Nahe Osten und Afrika verzeichneten erste Zugkraft bei Smart-City-Sensornetzwerken, bei denen energiesparender persistenter Speicher die Wartungszyklen reduziert.

Wettbewerbslandschaft

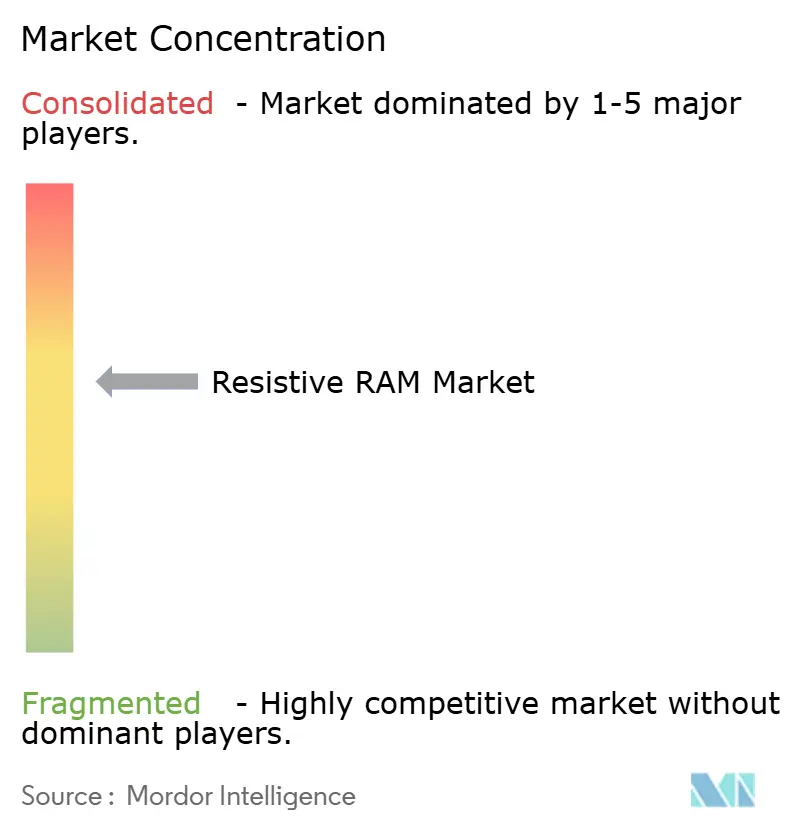

Der Markt zeigte eine moderate Konzentration. Samsung, Intel und Micron kombinierten Fertigungsbeherrschung auf Chip-Ebene mit umfangreichen Patentbeständen, um eingebettete ReRAM-IP-Bibliotheken an ASIC- und MCU-Kunden zu liefern. Spezialisierte Unternehmen wie Crossbar, Weebit Nano, 4DS Memory und Ferroelectric Memory GmbH konkurrierten über Lizenzierung und fablose Partnerschaften. Weebit Nanos Demo mit DB HiTek auf der PCIM 2025 zeigte den Hebel von Foundry-Allianzen.

Strategische Schritte in 2024–2025 umfassten SK Hynix' Kapazitätsaufbau von USD 75 Milliarden, Everspins USD 9,25 Millionen Vertrag mit Frontgrade für strahlungsgehärtete eMRAM-Makroentwicklung und die SoftBank-Intel-Zusammenarbeit an gestapelten DRAM-ReRAM-Hybriden mit dem Ziel einer 50-prozentigen Leistungsreduzierung in KI-Servern. RAAAM Memory Technologies erhielt EUR 5,25 Millionen (USD 6,14 Millionen) an EU-Förderung zur Kommerzialisierung von On-Chip-Varianten, was signalisiert, dass disruptive Neueinsteiger weiterhin institutionelle Unterstützung erhalten.

Einige Anbieter differenzierten sich durch Qualifizierung nach Automobilstandards, andere durch neuromorphe Präzision. Patentanmeldungen rund um Spannungsversorgungsschaltungen und Selektor-Stapel deuteten auf anhaltende Innovation in der Gerätephysik hin.[4]Justia Patents, "Voltage Supply Circuit, Memory Cell Arrangement," justia.com Mit verbesserten Kostenkurven wird sich die Wettbewerbsgrenze voraussichtlich in Richtung Software-Ökosysteme verlagern, die Compute-in-Memory-Primitive nutzen können.

Marktführer der resistiven RAM-Branche

Panasonic Corporation

Adesto Technologies

Fujitsu Ltd

Crossbar Inc.

Rambus Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SoftBank und Intel gingen eine Partnerschaft für KI-Speicherchips mit gestapelter DRAM-ReRAM-Verdrahtung ein, mit dem Ziel einer 50-prozentigen Leistungsreduzierung für Japans Rechenzentrumsflotten.

- Mai 2025: Weebit Nano und DB HiTek demonstrierten integrierte ReRAM-Chips auf der PCIM 2025.

- Januar 2025: Everspin gewann einen USD 9,25 Millionen Frontgrade-Vertrag für die Entwicklung strahlungsgehärteter eMRAM-Makros für Luft- und Raumfahrtprogramme.

- Januar 2025: Numem kündigte das Sampling von MRAM-Chiplets bis Ende 2025 an, mit einer Bandbreite von 4 TB/s pro Stapel.

Berichtsumfang des globalen resistiven RAM-Markts

Resistiver Direktzugriffsspeicher (ReRAM oder RRAM) ist ein nicht-flüchtiger Direktzugriffsspeicher für Computer, der auf dem Prinzip der Widerstandsänderung über ein dielektrisches Festkörpermaterial basiert. Resistiver Direktzugriffsspeicher basiert auf der Anwendung der Speicherfunktion durch Änderung des Materialwiderstands zwischen einem hohen und einem niedrigen Zustand.

Der resistive RAM-Markt ist segmentiert nach Anwendung (eingebettet, eigenständig), Endnutzer (Industrie/IoT/Wearables/Automobil, SSD/Rechenzentren/Workstations) und Geografie (Amerika, Europa, China, Japan, Asien-Pazifik (ohne China und Japan)). Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Oxidbasiert (OxRRAM) |

| Leitfähige Brücke (CBRAM) |

| Nanometall-Filament |

| Eingebetteter ReRAM |

| Eigenständiger ReRAM |

| In-Memory-Computing |

| Persistente Speicherung |

| Schnellstart / Code-Speicherung |

| Industrie- und IoT-Geräte |

| Automobil und Mobilität |

| Rechenzentren und Unternehmens-SSD |

| Wearables und Unterhaltungselektronik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialtyp | Oxidbasiert (OxRRAM) | ||

| Leitfähige Brücke (CBRAM) | |||

| Nanometall-Filament | |||

| Nach Formfaktor | Eingebetteter ReRAM | ||

| Eigenständiger ReRAM | |||

| Nach Anwendung | In-Memory-Computing | ||

| Persistente Speicherung | |||

| Schnellstart / Code-Speicherung | |||

| Nach Endnutzer | Industrie- und IoT-Geräte | ||

| Automobil und Mobilität | |||

| Rechenzentren und Unternehmens-SSD | |||

| Wearables und Unterhaltungselektronik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Taiwan | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für resistiven Direktzugriffsspeicher im Jahr 2026?

Er belief sich auf USD 756,5 Millionen und soll bis 2031 auf USD 1,89 Milliarden steigen.

Welcher Materialtyp führte den Markt für resistiven Direktzugriffsspeicher im Jahr 2025 an?

Oxidbasierte Geräte dominierten mit einem Marktanteil von 45,85 %, hauptsächlich aufgrund der ausgereiften CMOS-Kompatibilität.

Warum ist Südamerika die am schnellsten wachsende Region?

Staatliche Anreize und neue Verpackungsinvestitionen in Brasilien positionierten die Region für eine CAGR von 21,65 % zwischen 2026 und 2031.

Wie profitieren Edge- und IoT-Geräte von ReRAM?

Das Schalten unter 1 V ermöglicht Ultra-Niedrigenergie-Schreibvorgänge, die die Akkulaufzeit verlängern und gleichzeitig die Datenpersistenz bei Stromausfall aufrechterhalten.

Welche technische Hürde begrenzt die ReRAM-Adoption heute am stärksten?

Filamentvariabilität, die Schreibrauschen und Bitfehler einführt, bleibt die größte Herausforderung für die Hochvolumenfertigung.

Welches Endnutzersegment soll bis 2031 am schnellsten wachsen?

Rechenzentren und Unternehmens-SSDs sollen mit einer CAGR von 25,68 % expandieren, da KI-Arbeitslasten hochausdauernden, latenzarmen nicht-flüchtigen Speicher erfordern.

Seite zuletzt aktualisiert am: