Marktgröße und Marktanteil der Maschinenbildverarbeitungssysteme (MVS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

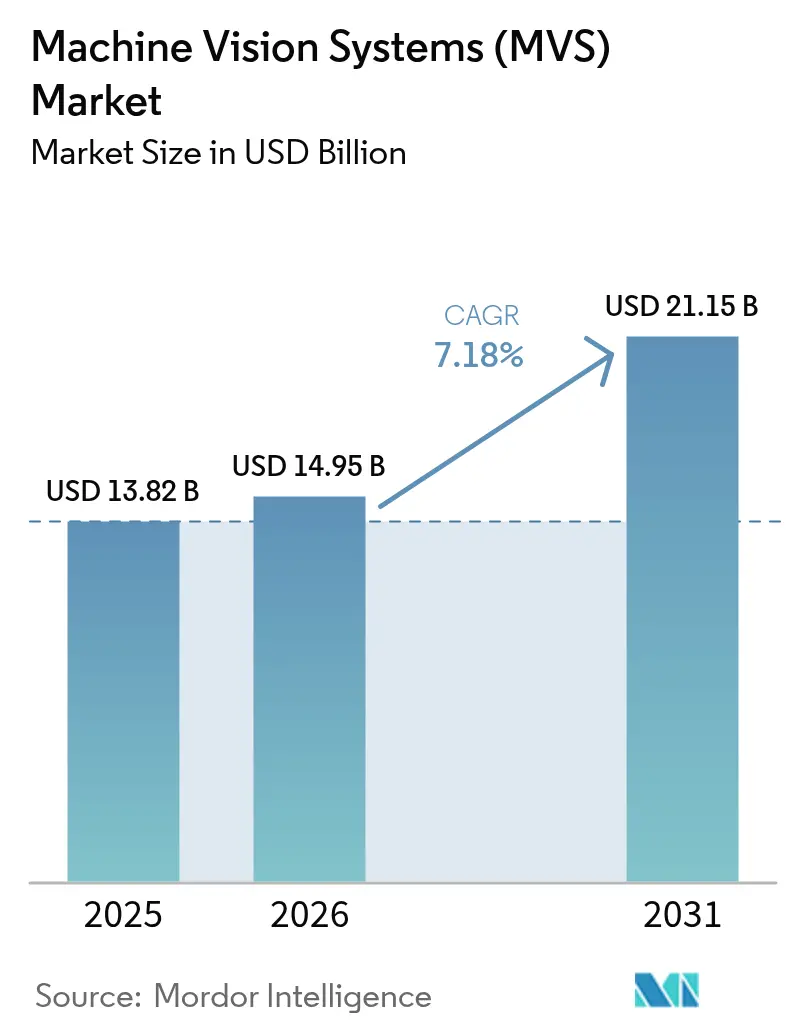

| Marktgröße (2026) | 14.95 Milliarden US-Dollar |

| Marktgröße (2031) | 21.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

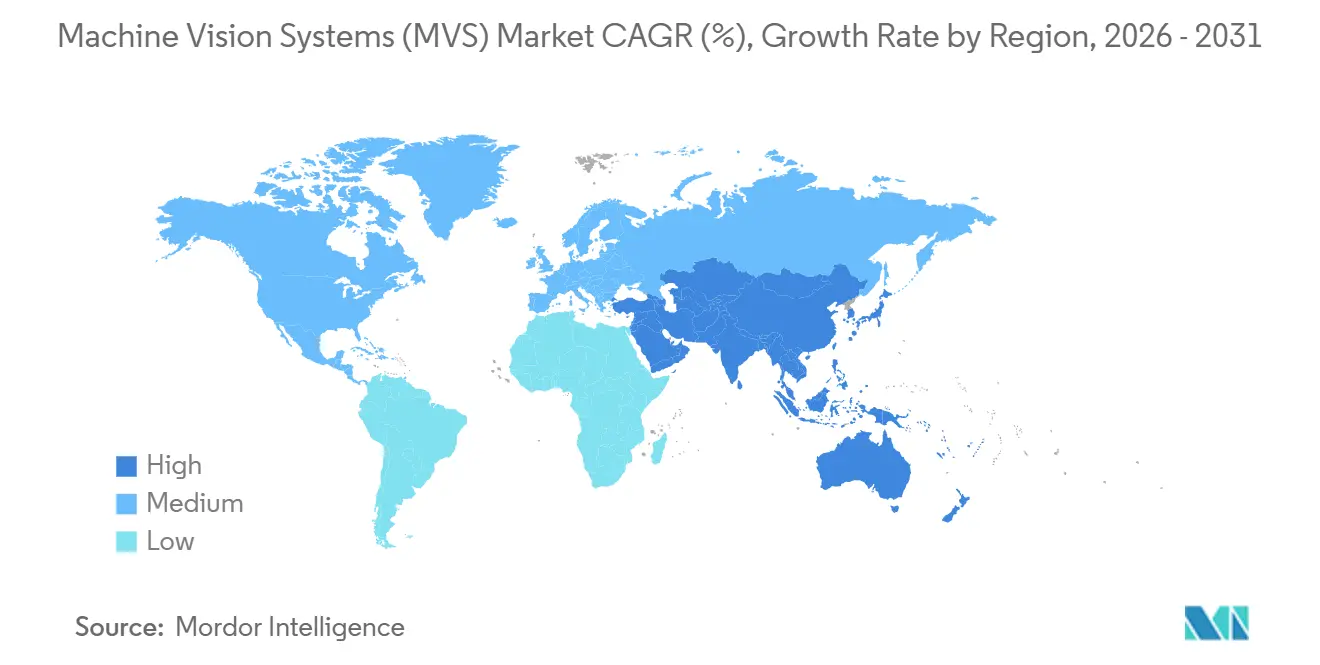

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

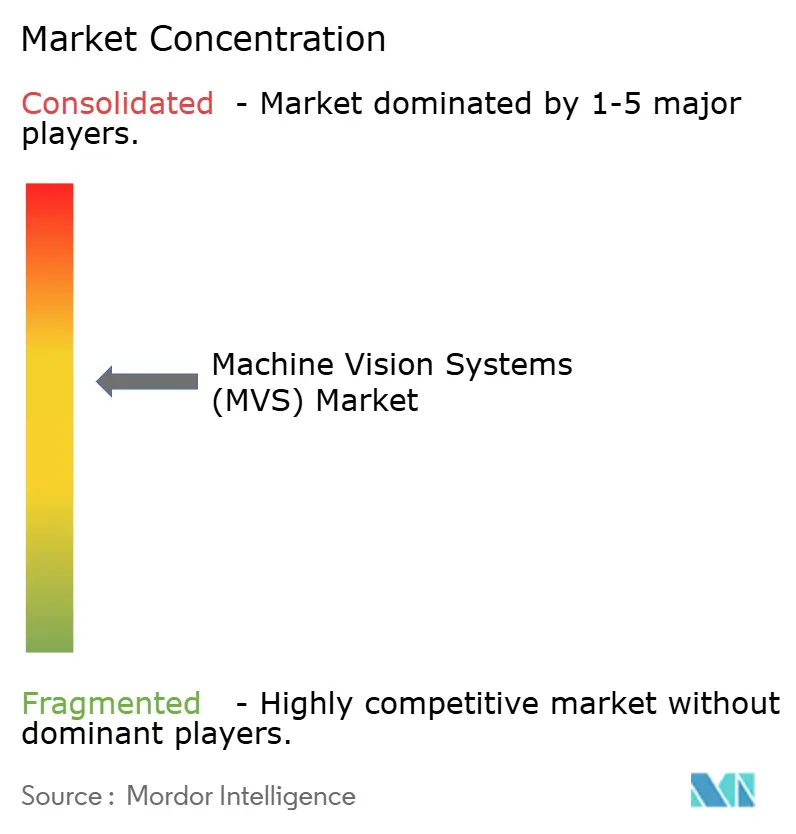

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Maschinenbildverarbeitungssysteme (MVS) von Mordor Intelligence

Die Marktgröße für Maschinenbildverarbeitungssysteme wird voraussichtlich von 13,82 Milliarden USD im Jahr 2025 und 14,95 Milliarden USD im Jahr 2026 auf 21,15 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,18 % zwischen 2026 und 2031 entspricht. Verschärfte Null-Fehler-Vorgaben in der Automobil- und Elektronikindustrie in Verbindung mit staatlichen Industrieautomatisierungsstrategien beschleunigen den Wandel von der manuellen Inspektion zur optischen Automatisierung. KI-Inferenzchips auf dem Gerät liefern nun eine Klassifizierung im Submillisekundenbereich am Edge und ermöglichen es Halbleiterfabriken und Batteriewerken, Ausbeuten von über 95 % ohne Cloud-Latenz aufrechtzuerhalten. Asien-Pazifik bleibt der größte Umsatzbeitrag, während der Nahe Osten dank industrieller Diversifizierungsagenden das stärkste Wachstum verzeichnet. Software-Abonnements, Smart-Kameras und 3D-Bildgebung gestalten die Beschaffungskriterien gemeinsam neu und veranlassen Anbieter, Analysen, Hardware und Support in Abonnementpaketen zu bündeln. Die Wettbewerbsintensität bleibt moderat, wobei die drei größten Anbieter etwa ein Drittel des Umsatzes halten und Nischenspezialisten durch differenzierte 3D-Metrologie und KI-Beschleuniger schnell wachsen.

Wichtigste Erkenntnisse des Berichts

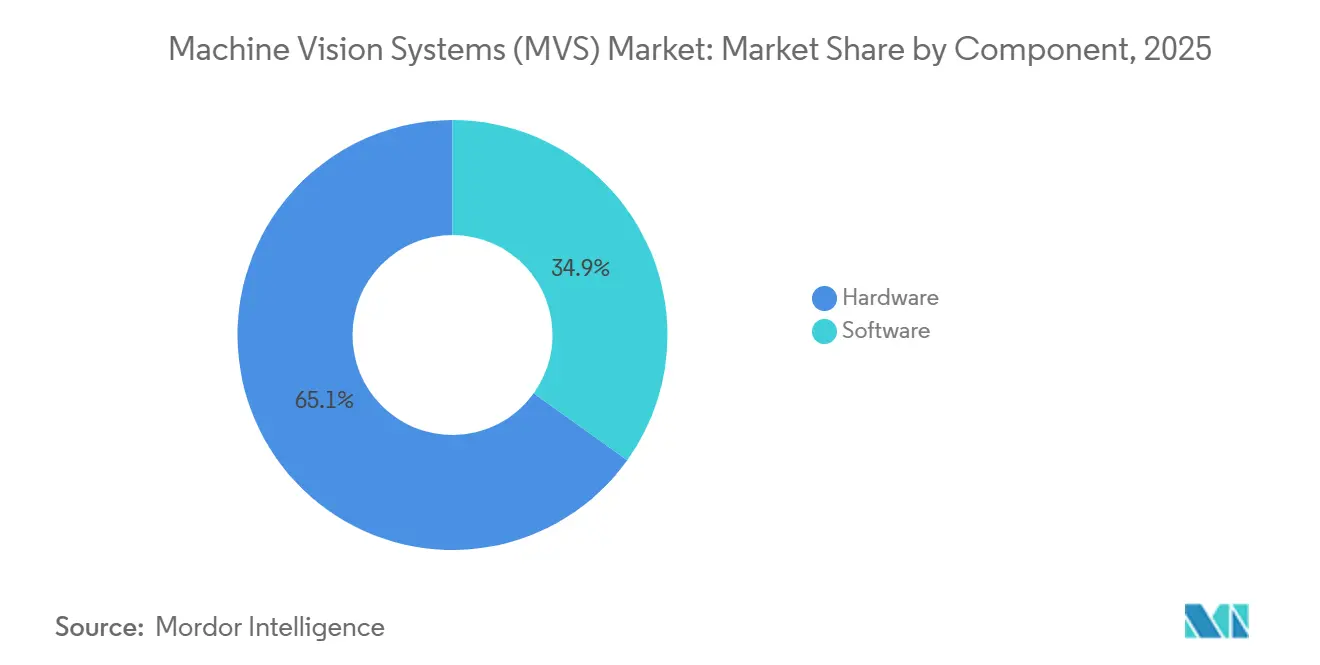

- Nach Komponente führte Hardware mit einem Marktanteil von 65,11 % am Markt für Maschinenbildverarbeitungssysteme im Jahr 2025, während Software bis 2031 mit einer CAGR von 7,21 % wächst.

- Nach Produkttyp führte PC-basiert mit einem Marktanteil von 58,02 % am Markt für Maschinenbildverarbeitungssysteme im Jahr 2025, während Smart-Kameras mit einer CAGR von 7,92 % bis 2031 wachsen.

- Nach Bildgebungstyp führte 2D-Bildgebung mit einem Marktanteil von 71,03 % am Markt für Maschinenbildverarbeitungssysteme im Jahr 2025, während 3D-Bildgebung das stärkste Wachstum verzeichnet und bis 2031 mit einer CAGR von 7,21 % expandiert.

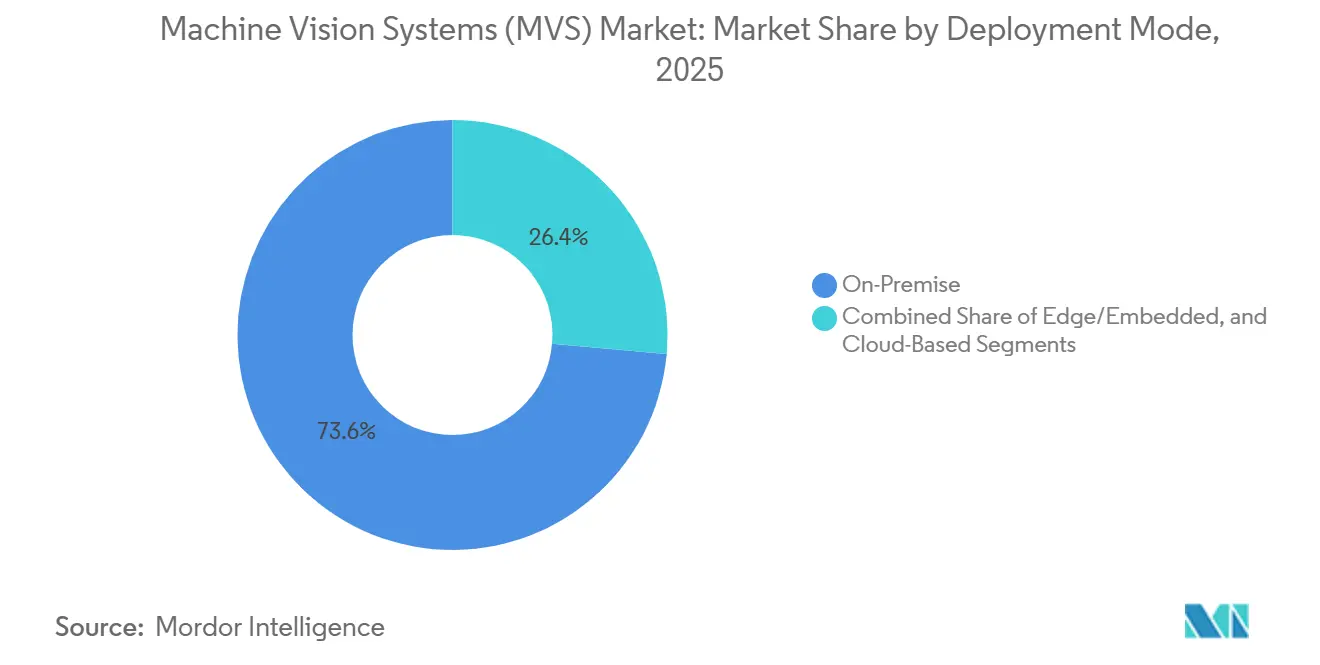

- Nach Bereitstellungsmodus führte On-Premise mit einem Marktanteil von 73,60 % am Markt für Maschinenbildverarbeitungssysteme im Jahr 2025, während Cloud-basierte Plattformen im Zeitraum 2026–2031 mit einer CAGR von 7,32 % beschleunigt wachsen.

- Nach Endnutzer führte die Automobilbranche mit einem Marktanteil von 23,85 % am Markt für Maschinenbildverarbeitungssysteme im Jahr 2025, während Gesundheitswesen und pharmazeutische Anwendungen mit einer CAGR von 9,16 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 40,25 % am Markt für Maschinenbildverarbeitungssysteme im Jahr 2025, während der Nahe Osten das stärkste Wachstum verzeichnet und im Zeitraum 2026–2031 mit einer CAGR von 8,43 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Maschinenbildverarbeitungssysteme (MVS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Null-Fehler-Fertigung | +1.2% | Deutschland, Japan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von bildgeführter Robotik | +1.0% | China, Japan, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach 3D-Bildgebung bei der Miniaturisierung | +0.9% | China, Taiwan, Südkorea, Vietnam | Kurzfristig (≤2 Jahre) |

| Anstieg von KI-Inferenzchips auf dem Gerät | +1.3% | Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Strenge Qualitätsvorschriften für Lebensmittel und Pharmazeutika | +0.8% | Nordamerika und Europäische Union, expandierender Naher Osten | Langfristig (≥4 Jahre) |

| Entstehung von Bildverarbeitung als Dienstleistungsmodellen | +0.7% | Nordamerika und Europa, schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Null-Fehler-Fertigung

Automobil- und Luft- und Raumfahrtlieferanten stoppen die Produktion nun innerhalb von 200 Millisekunden nach der Erkennung einer Schweißnahtfehlausrichtung, was verdeutlicht, wie Nahezu-Null-Fehler-Ziele die Durchsatzerwartungen neu definieren. Rückrufe von Elektrofahrzeugbatterien verursachten im Jahr 2025 Verbindlichkeiten in Millionenhöhe und veranlassten Tier-1-Lieferanten, Hochgeschwindigkeits-Zeilenscankkameras zu installieren, die in der Lage sind, 10 Meter kontinuierliches Material pro Sekunde zu inspizieren. GigE-Vision- und CoaXPress-Schnittstellen sichern die erforderliche Bandbreite von 10 Gigabit pro Sekunde, während integrierte Vision-Roboter-Zellen Alarme direkt an speicherprogrammierbare Steuerungen senden, die Montagelinien stoppen, bevor sich Ausschuss ausbreitet. Der Wandel stärkt die Nachfrage nach robusten Optiken, die für den 24-Stunden-Betrieb in rauen, vibrationsanfälligen Umgebungen ausgelegt sind. Regulatorischer Druck und die Eindämmung von Garantiekosten sorgen dafür, dass der Treiber mittelfristig an Dynamik gewinnt.

Zunehmende Einführung von bildgeführter Robotik

Kollaborative Roboter, die mit 3D-Wahrnehmung ausgestattet sind, ersetzen nun feste Vorrichtungen, bei denen sich der Produktmix wöchentlich ändert, und reduzieren die Rüstzeit von Stunden auf Minuten, was eine Losgröße-1-Fertigung unterstützt. Subventionen im Rahmen von Chinas Programmen zur intelligenten Fertigung kompensieren Kapitalausgaben und katalysieren Einsätze in der Elektronikfertigung und Logistiksortierung. Japans alternde Belegschaft beschleunigt die Einführung weiter, da Fabriken den Arbeitskräftemangel mit einer Roboterdichte kompensieren, die bereits 399 Einheiten pro 10.000 Arbeitnehmer übersteigt.[1]„Roboterdichte hat sich weltweit fast verdoppelt,” Internationaler Verband der Robotik, ifr.org Die Integration von Bildverarbeitung mit Kraft-Drehmoment-Sensorik ermöglicht eine präzise Handhabung und erlaubt die Inspektion zerbrechlicher pharmazeutischer Fläschchen auf 50-Mikrometer-Risse ohne Bruch. Die Dynamik breitet sich auf nordamerikanische Lieferanten aus, die veraltete Linien nachrüsten, um Reshoring-Verträge zu erfüllen, die flexible Automatisierung erfordern.

Wachsende Nachfrage nach 3D-Bildgebung bei der Miniaturisierung in der Elektronik

Smartphone- und Wearable-Hersteller haben auf 0201- und 01005-Oberflächenmontagebauteile verkleinert, wodurch die 2D-Inspektion für die Lötqualität unzureichend wurde. Strukturlichtscanner messen die Koplanarität von Lötstellen mit einer Genauigkeit von 1 Mikrometer und erkennen Grabsteineffekte und Brückendefekte, die für herkömmliche Kameras unsichtbar sind. Advanced-Packaging-Linien integrieren nun inline 3D-Metrologie, um die Flachheit der Die-Befestigung innerhalb von 5 Mikrometern zu überprüfen – eine Toleranz, die für die Wärmeleitfähigkeit in Multi-Chip-Modulen entscheidend ist. Halbleiterfabriken, die ihre Advanced-Packaging-Kapazität im Jahr 2025 um 40 % erweitern, trieben Massenbestellungen für 3D-Systeme an, die durch transparente Vergussmassen hindurch abbilden können.[2]„TSMC erweitert Advanced-Packaging-Kapazität um 40 % im Jahr 2025,” Nikkei Asia, asia.nikkei.com Schnelle Einsatzzyklen begünstigen modulare 3D-Kameras, die sich ohne Neuverkabelung der Anlageninfrastruktur in bestehende GigE-Vision-Netzwerke einbinden lassen.

Anstieg von KI-Inferenzchips auf dem Gerät

Edge-KI-Beschleuniger entkoppeln die Klassifizierungsgenauigkeit von der Cloud-Konnektivität und liefern 30 TOPS in einem 5-Watt-Gehäuse, das für batteriebetriebene Drohnen und Handtestgeräte geeignet ist. Inferenz auf Millisekundenebene ermöglicht eine kontinuierliche Inspektion auch in Netzwerk-Totzonen oder Umgebungen mit Datensouveränität. Sensorhersteller betten nun neuronale Verarbeitungseinheiten in den Bildsensor-Die ein, was den Hardware-Footprint reduziert und die Stücklistenkosten um bis zu 40 % senkt. Logistikbetreiber, die spärliche Rechenarchitekturen testen, prognostizieren eine 10-fache Energieeffizienz, sodass Tausende von Paketsortiereinheiten innerhalb bestehender Leistungsbudgets betrieben werden können.[3]„Drug Supply Chain Security Act: Gesetze und Richtlinien,” US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, fda.gov Da die Inferenz auf Silizium verlagert wird, schwenken Softwareanbieter auf abonnementbasierte Analysen um, um wiederkehrende Einnahmen zu sichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Integratoren für Maschinenbildverarbeitung | -0.6% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für hochauflösende und hyperspektrale Kameras | -0.5% | Global, besonders ausgeprägt in kostensensiblen Segmenten | Kurzfristig (≤2 Jahre) |

| Cybersicherheitsrisiken in Cloud-basierten Bildverarbeitungssystemen | -0.4% | Global, erhöht in Pharma und Verteidigung | Langfristig (≥4 Jahre) |

| Lieferkettenvolatilität bei Bildsensoren | -0.5% | Global, konzentrierte Auswirkungen auf Automobil- und Industrie-OEMs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Integratoren für Maschinenbildverarbeitung

Pensionierungen unter Ingenieuren, die mit älteren PC-basierten Plattformen vertraut sind, vergrößern die Qualifikationslücke, wobei 68 % der nordamerikanischen Hersteller den Fachkräftemangel als größtes Einführungshindernis nennen. Stundensätze für erfahrene Integratoren übersteigen 200 USD, was anspruchsvolle Kalibrierungen für kleine Unternehmen unerschwinglich macht. Anbieter reagieren mit Drag-and-Drop-Schulungssuiten und Fernbetriebsnahme, doch regulierte Branchen scheuen den externen Zugriff aufgrund von Datenhaltungsvorschriften. Programme an Gemeinschaftshochschulen hinken den sich schnell entwickelnden KI-Inferenztechniken hinterher und hinterlassen ein unmittelbares Defizit, das sich mittelfristig kaum schließen lässt.

Hohe Kosten für hochauflösende und hyperspektrale Kameras

Kameras mit mehr als 20 Megapixeln oder mehr als 100 Spektralbändern werden zwischen 10.000 und 100.000 USD angeboten, was den Einsatz auf Luft- und Raumfahrtverbundwerkstoffe, Displayinspektion und Premium-Lebensmittellinien beschränkt. Kundenspezifische Optiken und knappe großformatige CMOS-Wafer treiben die Stücklistenkosten in die Höhe, während die Fertigungsausbeuten das Angebot einschränken. Logistikbetreiber, die Hunderte von kostengünstigen Scannern einsetzen, tauschen Auflösung gegen Erschwinglichkeit und verstärken damit einen zweigeteilten Markt, in dem Premium-Einheiten Nischen-Hochwertigkeitsinspektionen bedienen und Volumenanwendungen Standardsensoren einsetzen. Die Preisentwicklung bleibt angesichts anhaltender Sensor-Angebotsengpässe langsam.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software gewinnt an Bedeutung, da KI-Algorithmen zur Massenware werden

Hardware dominierte im Jahr 2025 mit einem Marktanteil von 65,11 % am Markt für Maschinenbildverarbeitungssysteme, da Kameras, Objektive und Beleuchtung die unverzichtbare physische Schicht bilden. Der Softwareumsatz, der mit einer CAGR von 7,21 % wächst, spiegelt den Wandel von Dauerlizenzmodellen zu Abonnementpaketen wider, die kontinuierliche Algorithmus-Updates liefern. Edge-eingebettete neuronale Logik verwischt die Grenze zwischen Silizium und Code weiter und konsolidiert den Wert in schlüsselfertigen Lösungen.

Hersteller, die Bildverarbeitung als Dienstleistung einsetzen, reduzieren die Vorabausgaben und zahlen monatliche Gebühren, die Cloud-Speicher und Modell-Retraining umfassen. Anbieter laden Fehlerklassifikatoren für Lötstellen, Schweißnähte oder pharmazeutische Barcodes vor und ermöglichen so eine schnelle Bereitstellung ohne interne Data-Science-Ressourcen. Da generische Faltungsnetzwerke das Feld sättigen, differenzieren sich Anbieter durch branchenspezifische Workflows, die Prozesssteuerungssignale und Hooks für Enterprise-Resource-Planning-Systeme integrieren, um Kunden zu binden.

Nach Produkttyp: Smart-Kameras verdrängen PC-Architekturen

PC-basierte Plattformen machen noch immer 58,02 % der Marktgröße für Maschinenbildverarbeitungssysteme aus und werden dort bevorzugt, wo die Synchronisierung mehrerer Kameras oder die hyperspektrale Verarbeitung die eingebetteten Rechenkapazitäten übersteigt. Dennoch wachsen Smart-Kamera-Einheiten mit einer CAGR von 7,92 % und integrieren ARM-Prozessoren und KI-Beschleuniger in Gehäusen, die kleiner als ein Kartenspiel sind.

Kompakte Formfaktoren reduzieren den Verkabelungs- und Schaltschrankbedarf, was für Logistikzentren entscheidend ist, die Hunderte von Paketsortierungsstationen einsetzen. Eingebettete Inferenz eliminiert externe Computer und senkt den Stromverbrauch und die Wärmeabgabe. Hybridtopologien entstehen, bei denen Edge-Einheiten routinemäßige Defekte erkennen und Anomalien zur tieferen Analyse an zentrale Server weiterleiten, was Kosten und Durchsatz in Hochmix-Linien ausbalanciert.

Nach Bildgebungstyp: 3D-Systeme gewinnen in Elektronik und Verpackung

Zweidimensionale Kameras behalten 71,03 % des Umsatzes und sind für das Lesen von Barcodes und die Etikettenprüfung ausreichend. 3D-Plattformen expandieren jedoch mit einer CAGR von 7,21 %, da die Miniaturisierung in der Elektronik und das Advanced Packaging Tiefenmessungen im Submikrometerbereich erfordern. Die Marktgröße für Maschinenbildverarbeitungssysteme im Bereich 3D-Lösungen beschleunigt sich, da Halbleiterfabriken in Strukturlichtscanner investieren, die die Die-Koplanarität innerhalb von 5 Mikrometern überprüfen.

Hyperspektrale Sensoren bleiben aufgrund fünfstelliger Preisschilder und hoher Rechenlasten eine Nische, aber frühe Anwender in der Lebensmittelsicherheit und bei Luft- und Raumfahrtverbundwerkstoffen rechtfertigen die Ausgaben, wenn Kontamination oder Delamination ein überproportionales Risiko darstellt. Forschungsprototypen, die auf Preispunkte unter 1.000 USD pro Megapixel abzielen, könnten die 3D-Bildgebung in der Lagerrobotik bis zum Ende des Jahrzehnts demokratisieren.

Nach Bereitstellungsmodus: Edge gewinnt trotz Cloud-Wirtschaftlichkeit

On-Premise-Installationen hielten im Jahr 2025 einen Anteil von 73,60 %, da Hersteller deterministische Latenz und Datensouveränität priorisierten. Cloud-Plattformen schreiten jedoch mit einer CAGR von 7,32 % voran und sind dort attraktiv, wo zentralisiertes Modell-Retraining die Cybersicherheitsbedenken überwiegt. Hybride Edge-Architekturen synchronisieren selektive Daten mit der Cloud und ermöglichen lokale Echtzeit-Inferenz bei gleichzeitigem Nutzen periodischer Algorithmus-Aktualisierungen.

Automobil- und Luft- und Raumfahrtwerke fordern Reaktionszeiten unter 200 Millisekunden, die über öffentliche Clouds nicht erreichbar sind, und setzen daher Inferenz am Edge ein und reservieren Cloud-Ressourcen für historische Analysen. Private 5G-Netzwerke reduzieren die Latenz weiter und bringen Cloud-Ressourcen physisch näher an die Produktionslinien. Die Einhaltung von IEC 62443 entwickelt sich zur Basisanforderung und gewährleistet Segmentnetzwerkisolierung und Zero-Trust-Authentifizierung.

Nach Endnutzerbranche: Gesundheitswesen überholt Automobil

Die Automobilbranche hielt im Jahr 2025 einen Anteil von 23,85 %, verankert in langjährigen Null-Fehler-Vorgaben. Nutzer aus dem Gesundheitswesen und der Pharmaindustrie, angetrieben durch Serialisierungsanforderungen, expandieren mit einer CAGR von 9,16 % und sind damit die am schnellsten wachsenden Anwender. Die Marktgröße für Maschinenbildverarbeitungssysteme im Bereich Gesundheitsanwendungen steigt, da Verpackungslinien Hochdynamikbereich-Sensoren nachrüsten, um Barcodes mit 600 Einheiten pro Minute zu lesen.

Elektronik und Halbleiter bleiben ein Volumentreiber für 3D-Systeme, während Lebensmittel- und Getränkehersteller hyperspektrale Kameras erproben, um chemische Rückstände zu erkennen und Zutatenanteile zu überprüfen. Logistik und Einzelhandel bevorzugen Smart-Kameras für die Regalüberwachung und Paketsortierung und schätzen niedrige Stückkosten gegenüber maximaler Auflösung. Luft- und Raumfahrt, Textilien und Druck bilden einen langen Schwanz spezialisierter Nischen, die Bildverarbeitung für Sicherheit und Qualitätssicherung einsetzen.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 40,25 % des Umsatzes, da Chinas Subventionsprogramm in Höhe von 1,4 Milliarden USD und Japans Roboterdichte eine hohe Einführungsrate unterstützen. Südkorea investierte stark in die Halbleiterinspektion, um die Ausbeuten im Wettbewerb mit führenden Halbleiterfabriken wettbewerbsfähig zu halten, was die regionale Nachfrage weiter steigerte. Vielfältige Fertigungsbasen, von Unterhaltungselektronik bis hin zu Automobilantriebssträngen, konzentrieren die Beschaffung von Smart-Kameras und 3D-Scannern.

Der Nahe Osten verzeichnet mit 8,43 % bis 2031 die höchste regionale CAGR. Saudi-Arabiens Vision 2030 finanziert intelligente Fabriken in Riad und Dschidda und schreibt inline Bildverarbeitungswerkzeuge für Automobilkomponenten und die Montage von Unterhaltungselektronik vor. Die Vereinigten Arabischen Emirate rüsten pharmazeutische und lebensmittelverarbeitende Betriebe mit serialisierungskonformer Inspektion aus, um europäische Exportvorschriften zu erfüllen, während die Türkei bildgeführte Roboter integriert, um westliche OEMs mit fehlerfreien Teilen zu beliefern.

Nordamerika und Europa absorbieren gemeinsam die verbleibende Nachfrage, katalysiert durch Reshoring-Anreize und Industrie-4.0-Steuergutschriften. US-amerikanische Automobil- und Luft- und Raumfahrtlinien priorisieren hochauflösende und hyperspektrale Einheiten, um die Haftungsexposition zu mindern. Deutschland integriert Bildverarbeitung in Digitalfabrik-Blueprints, und Frankreich finanziert KMU-Automatisierungszuschüsse, die optische Inspektion einschließen. Südamerika und Afrika bleiben aufstrebende Märkte mit sporadischen Einsätzen in brasilianischen Automobil-Hubs und südafrikanischen Bergbaubetrieben.

Wettbewerbslandschaft

Cognex, Keyence und Omron kontrollieren etwa 35 % des Marktumsatzes und bündeln Kameras, Software und Integrationsdienstleistungen, die die Bereitstellungszyklen verkürzen. Cognex nutzt seine ViDi-Deep-Learning-Suite in nordamerikanischen Automobilwerken, während Keyence japanische und südkoreanische Anlagen durch robusten technischen Support dominiert. Omron stärkt seine Position durch Partnerschaften, die Bildverarbeitungsdaten in unternehmensweite Automatisierungsstacks einbetten.

Herausfordernde Unternehmen zielen auf Nischen ab, um den Marktanteil der etablierten Anbieter zu erodieren. Coherix adressiert die Submikrometer-Elektronikinspektion mit Strukturlichtsystemen, und Moffett Antoum liefert spärliche KI-Chips, die eine 10-fache Energieeffizienz für Logistikzentren versprechen. Anbieter von Bildverarbeitung als Dienstleistung sammeln Risikokapital, um einmalige Hardwareverkäufe in wiederkehrende Abonnements umzuwandeln, was die Hardwaremargen komprimiert und den Wettbewerb auf Analyse-Ökosysteme verlagert.

Strategische Schritte umfassen Teledynes Übernahme von Koordinatenmesskapazitäten für Synergien bei der Dimensionsinspektion und Sonys in Silizium eingebettete KI-Logik, die nachgelagerten Softwarewert erschließt. Patentanmeldungen konzentrieren sich auf Edge-Inferenz und Multi-Sensor-Fusion, was auf eine künftige Differenzierung eher in Software als in Optik allein hindeutet. Anbieter pflegen Partnerprogramme mit Systemintegratoren und Robotik-OEMs, um die Qualifikationslücke zu schließen und die Installationsvorlaufzeiten zu verkürzen.

Marktführer der Maschinenbildverarbeitungssysteme (MVS)

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Atlas Copco AB (ISRA Vision)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Exotec und E80 Group schlossen eine Partnerschaft zur Bereitstellung integrierter Lagerautomatisierung, die Skypod-AMRs mit Palettenhandhabungssystemen kombiniert.

- Juli 2025: Hailo brachte den Hailo-10H Edge-KI-Beschleuniger auf den Markt, den ersten diskreten Chip, der für generative KI-Workloads auf dem Gerät in Vision-Endpunkten vermarktet wird.

- Juli 2025: Amazon Industrial Innovation Fund investierte in Cambridge Terahertz und unterstützte damit kompakte 3D-Terahertz-Bildgebung zur Erkennung von Rückgabebetrug.

- Juni 2025: LuminX sammelte 5,5 Millionen USD ein, um Vision-Sprachmodelle für die Automatisierung von Distributionszentren zu kommerzialisieren.

Umfang des globalen Berichts über den Markt für Maschinenbildverarbeitungssysteme (MVS)

Maschinenbildverarbeitungssysteme bezeichnen den Ersatz der menschlichen Sehfähigkeit und Urteilsvermögen durch eine Videokamera und einen Computer bei der Durchführung einer Inspektionsaufgabe. Es handelt sich um die automatische Erfassung und Analyse von Bildern, um die gewünschten Daten zur Steuerung oder Bewertung eines bestimmten Teils oder einer bestimmten Aktivität zu gewinnen.

Der Bericht über den Markt für Maschinenbildverarbeitungssysteme ist segmentiert nach Komponente (Hardware und Software), Produkttyp (PC-basiert und Smart-Kamera-basiert), Bildgebungstyp (2D, 3D und Hyperspektral), Bereitstellungsmodus (On-Premise, Edge und Cloud), Endnutzerbranche (Automobil, Elektronik, Lebensmittel und Getränke, Gesundheitswesen, Logistik und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| PC-basiert |

| Smart-Kamera-basiert |

| 2D-Bildgebung |

| 3D-Bildgebung |

| Hyperspektrale und multispektrale Bildgebung |

| On-Premise |

| Edge/Eingebettet |

| Cloud-basiert |

| Automobil |

| Elektronik und Halbleiter |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Logistik und Einzelhandel |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Nach Produkttyp | PC-basiert | |

| Smart-Kamera-basiert | ||

| Nach Bildgebungstyp | 2D-Bildgebung | |

| 3D-Bildgebung | ||

| Hyperspektrale und multispektrale Bildgebung | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Edge/Eingebettet | ||

| Cloud-basiert | ||

| Nach Endnutzerbranche | Automobil | |

| Elektronik und Halbleiter | ||

| Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Logistik und Einzelhandel | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Maschinenbildverarbeitungssysteme bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 21,15 Milliarden USD erreicht und von 2026 an mit einer CAGR von 7,18 % wächst.

Welches Segment expandiert am schnellsten bei der Einführung von Maschinenbildverarbeitung?

Gesundheitswesen und pharmazeutische Anwendungen führen mit einer CAGR von 9,16 % bis 2031, da Serialisierungsfristen enger werden.

Warum gewinnen Smart-Kameras gegenüber PC-basierten Systemen an Marktanteil?

Eingebettete KI-Prozessoren reduzieren Verkabelung, Stromverbrauch und Investitionskosten und ermöglichen Echtzeit-Inferenz in kompakten Gehäusen.

Was treibt das regionale Wachstum im Nahen Osten an?

Saudi-Arabiens Vision 2030 und die Investitionen der Vereinigten Arabischen Emirate in Pharma- und Lebensmittelwerke treiben eine CAGR von 8,43 % an, die höchste weltweit.

Wie gehen Anbieter die Qualifikationslücke bei der Bildverarbeitungsintegration an?

Sie liefern No-Code-Konfigurationswerkzeuge und bieten Fernbetriebsnahme-Dienste an, was den Bedarf an Spezialisten reduziert.

Welche Bildgebungsmodalität verdrängt 2D-Kameras in der Elektronikfertigung?

Dreidimensionale Strukturlichtsysteme, die die Koplanarität von Lötstellen innerhalb von 1 Mikrometer messen, ersetzen 2D-Einheiten zunehmend.

Seite zuletzt aktualisiert am: