Marktgröße und Marktanteil für Künstliche Intelligenz in der Wirkstoffforschung

Marktübersicht

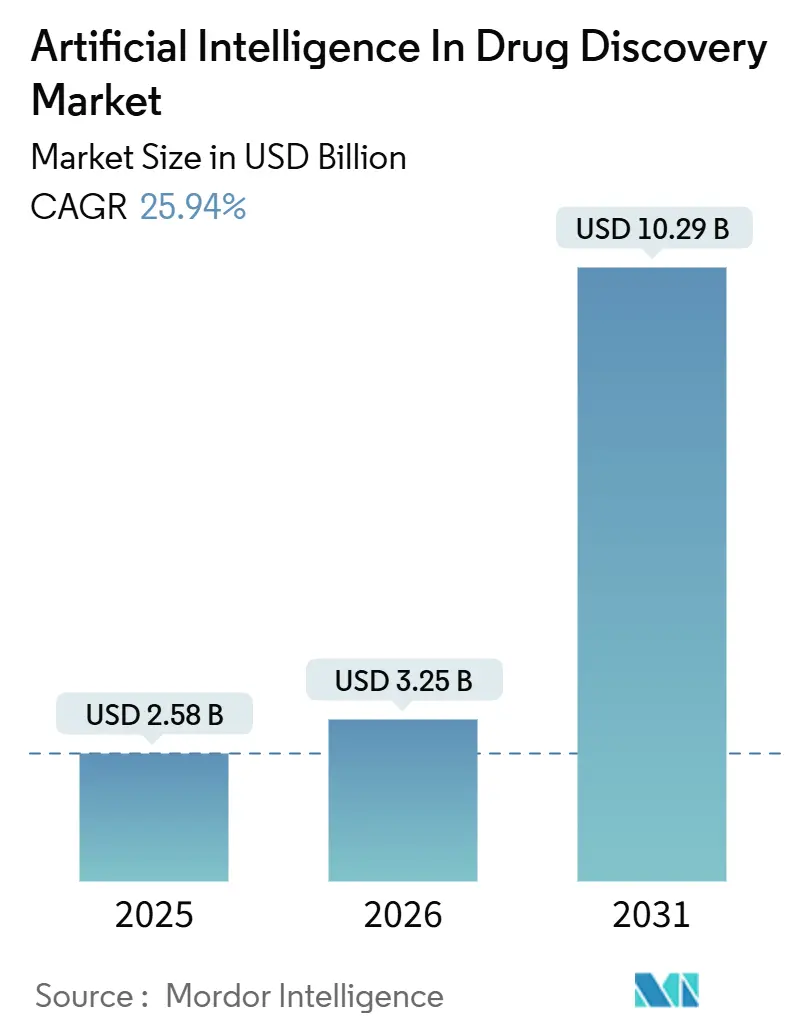

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 10.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.94% CAGR |

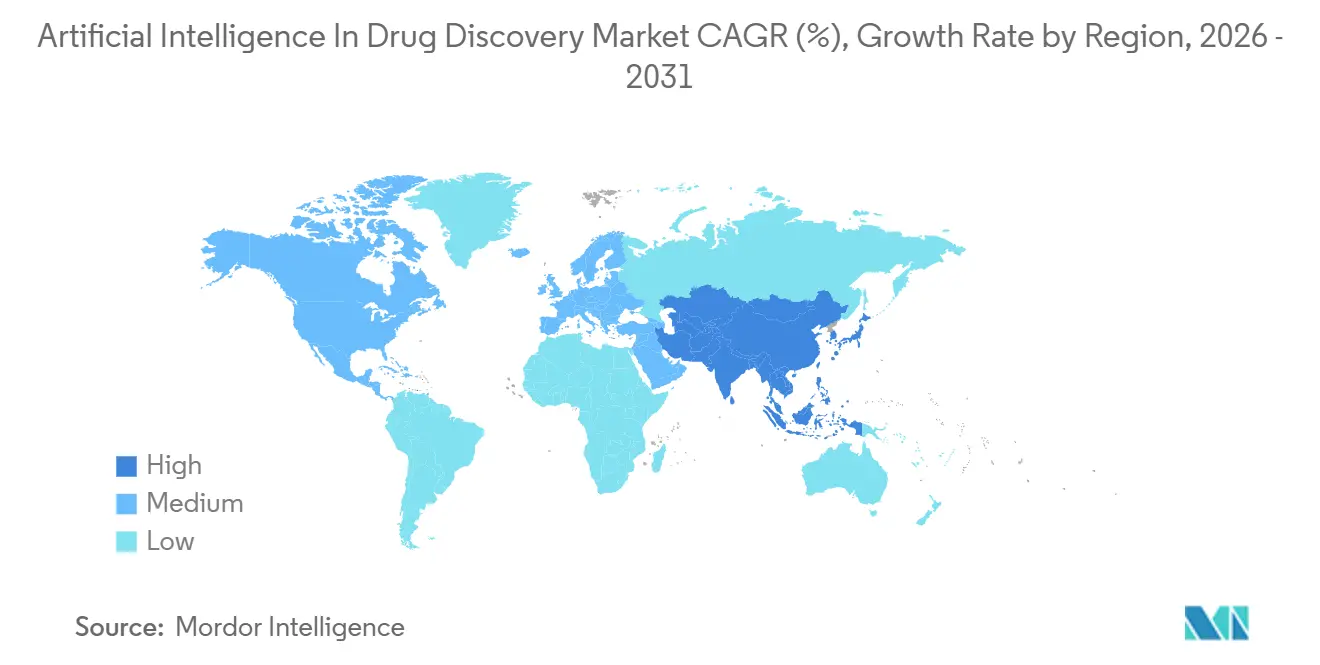

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Künstliche Intelligenz in der Wirkstoffforschung von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz in der Wirkstoffforschung wurde im Jahr 2025 auf 2,58 Milliarden USD geschätzt und wird voraussichtlich von 3,25 Milliarden USD im Jahr 2026 auf 10,29 Milliarden USD bis 2031 wachsen, bei einem CAGR von 25,94 % während des Prognosezeitraums (2026–2031).

Der wachsende Druck, mehrjährige Entdeckungszyklen zu verkürzen, kombiniert mit den durchschnittlichen Kosten von 2,6 Milliarden USD für die Kommerzialisierung eines einzelnen Moleküls, lenkt Budgets in Richtung Plattformen, die medizinalchemische Aufgaben im industriellen Maßstab simulieren. Der Markt für Künstliche Intelligenz in der Wirkstoffforschung profitiert auch von Cloud-Anbietern, die elastische Infrastruktur bereitstellen und damit die Einstiegshürden für mittelgroße Biotechnologieunternehmen senken. Spezialisierte Start-ups, die durch klinisch fortgeschrittene Vermögenswerte validiert wurden, ziehen Risikokapital in der Spätphase an und verschärfen den Wettbewerb um proprietäre biomedizinische Daten. Unterdessen haben Regulierungsbehörden auf beiden Seiten des Atlantiks Entwürfe von Leitlinien herausgegeben, die akzeptable Prüfpfade für KI-Modelle klären und großen Pharmaunternehmen die Zuversicht geben, mehr Programme von der Pilotphase in die Produktion zu überführen.

Wichtigste Erkenntnisse des Berichts

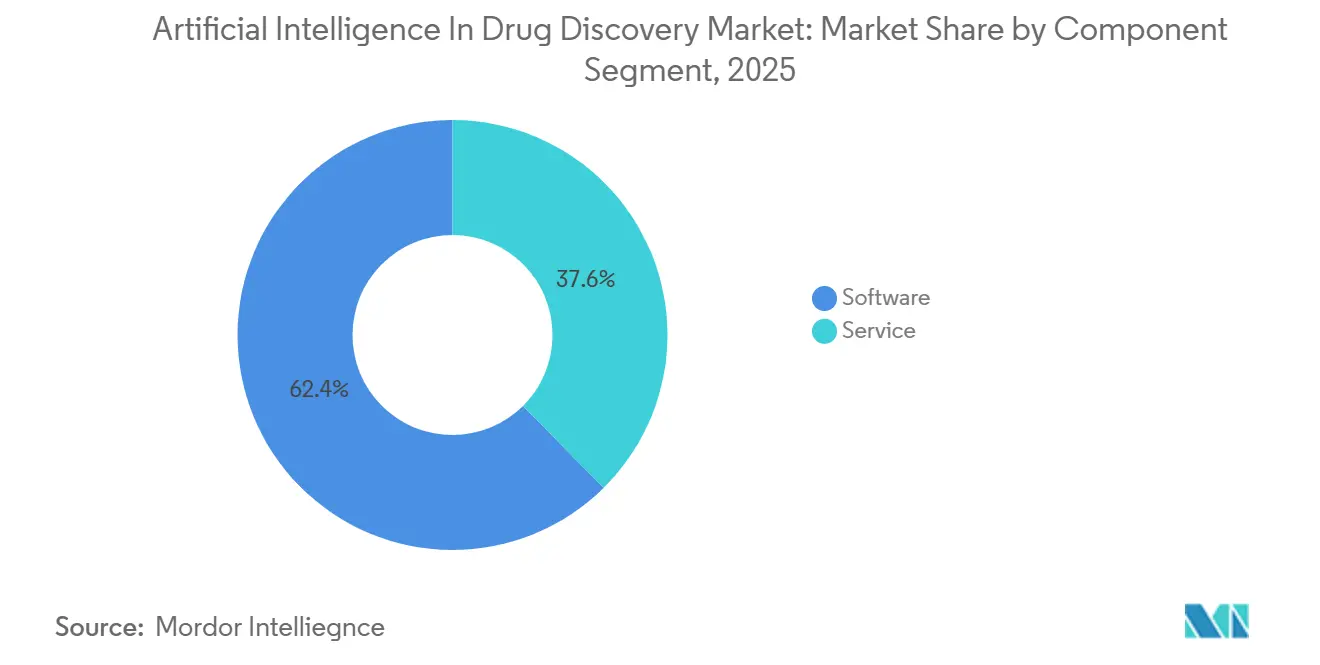

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 62,43 %, während Services bis 2031 voraussichtlich mit einem CAGR von 27,54 % wachsen werden.

- Nach Technologie repräsentierte Maschinelles Lernen im Jahr 2025 einen Anteil von 46,54 %, während Quantenmaschinelles Lernen bis 2031 mit einem CAGR von 27,65 % voranschreitet.

- Nach Anwendung hielt Zielidentifizierung und -validierung im Jahr 2025 einen Anteil von 28,43 % an der Marktgröße für Künstliche Intelligenz in der Wirkstoffforschung, während De-novo-Design bis 2031 mit einem CAGR von 28,54 % wächst.

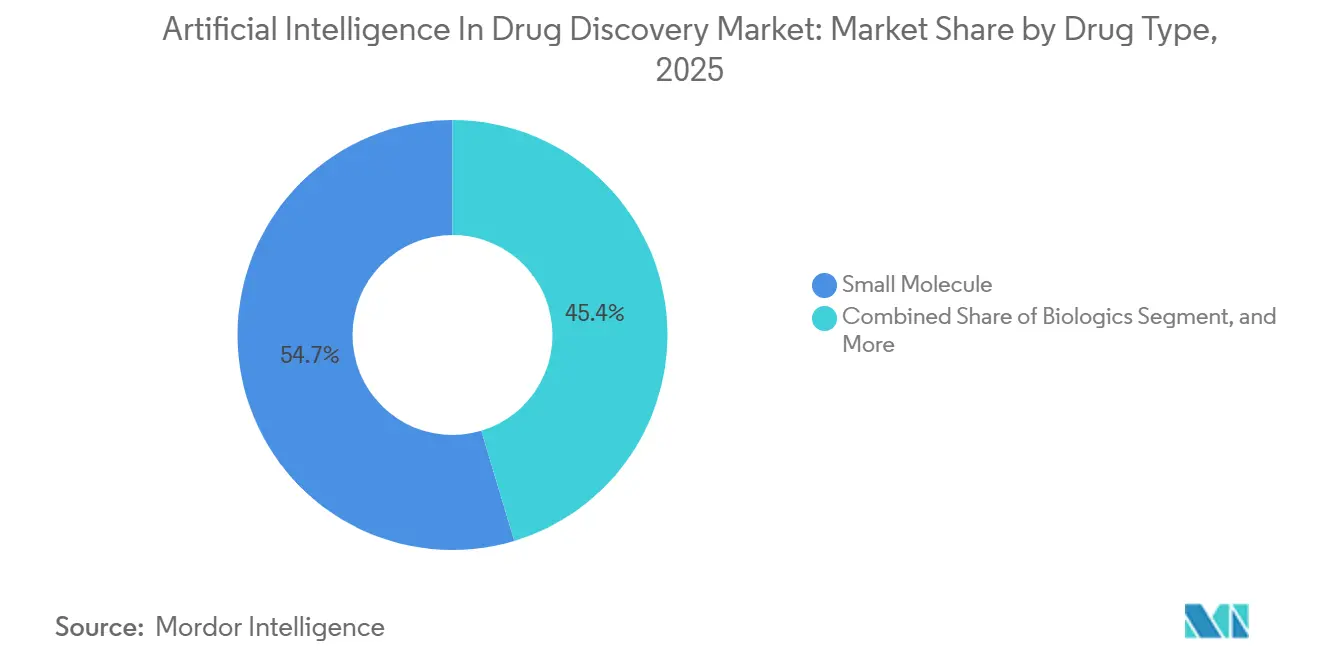

- Nach Wirkstofftyp entfielen im Jahr 2025 54,65 % des Marktanteils für Künstliche Intelligenz in der Wirkstoffforschung auf kleine Moleküle; Gen- und Zelltherapie verzeichnet den schnellsten CAGR von 25,32 % bis 2031.

- Nach Bereitstellung erfassten cloudbasierte Plattformen im Jahr 2025 einen Anteil von 82,43 % und expandieren mit einem CAGR von 27,43 %, da On-Premise-Cluster skalierbarer Infrastruktur weichen.

- Nach Endnutzer erfassten Pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 67,43 %. Akademische und Forschungsinstitute verzeichnen den schnellsten CAGR von 28,43 % bis 2031.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 43,54 %. Asien-Pazifik verzeichnet den schnellsten CAGR von 26,54 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Künstliche Intelligenz in der Arzneimittelentdeckung*

| Markttreiber | (~) % Auswirkung auf den CAGR | Prognostizierte geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Kostendruck bei der biopharmazeutischen Forschung und Entwicklung | +6.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende globale Krankheitslast in chronischen und infektiösen Bereichen | +5.8% | Global, mit akuten Auswirkungen in APAC und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende strategische Kooperationen zwischen Pharma- und KI-Unternehmen | +5.1% | Nordamerika, Europa, APAC-Kern | Kurzfristig (≤ 2 Jahre) |

| Erweiterung hochwertiger biomedizinischer Datenbestände | +4.3% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Verbesserte Zugänglichkeit von Cloud- und Hochleistungsrechnen | +3.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Entstehung von KI-Wirkstoffdesign-Paradigmen der nächsten Generation | +4.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Kostendruck bei der biopharmazeutischen Forschung und Entwicklung

Ein Rückgang der Forschungs- und Entwicklungsproduktivität um 40 % zwischen 2010 und 2024 veranlasste Führungskräfte, prädiktive Algorithmen zu finanzieren, die die Leitoptimierungszyklen von 18 Monaten auf 6 Monate verkürzten. Exscientia demonstrierte im Jahr 2025, dass seine KI-entwickelten Moleküle innerhalb eines einzigen Jahres in First-in-Human-Studien vorankamen, was Cash-on-Cash-Renditen belegt, die traditionelle medizinalchemische Arbeitsabläufe nicht erreichen können. Programme für seltene Krankheiten profitieren am meisten, da begrenzte Patientenpools den Break-even-Umsatz einschränken. Budgetbeschränkte Biotechnologieunternehmen lizenzieren zunehmend schlüsselfertige KI-Services, was erklärt, warum Services beim zusammengesetzten jährlichen Wachstum die Software übertreffen. Der Markt für Künstliche Intelligenz in der Wirkstoffforschung fungiert daher eher als Kostenvermeidungsmechanismus denn als inkrementelle Ausgabenposition.

Wachsende globale Krankheitslast in chronischen und infektiösen Bereichen

Chronische Erkrankungen machten im Jahr 2025 74 % der weltweiten Sterblichkeit aus, doch nur ein Bruchteil der neuen molekularen Einheiten adressierte metabolische oder kardiovaskuläre Signalwege. KI-Plattformen analysieren Multi-Omik-Datensätze, um polygene Ziele aufzudecken, die reduktionistischen Screenings entgehen. Während des mpox-Wiederauflebens im Jahr 2024 identifizierte eine generative Chemie-Engine innerhalb von 48 Stunden Repurposing-Kandidaten, was die Echtzeit-Reaktionsfähigkeit veranschaulicht, die manuellen Methoden fehlt. Die Onkologie konzentriert nach wie vor 38 % der KI-Projekte, aber die Neurodegeneration ist das am schnellsten wachsende Gebiet, da Algorithmen Gehirnbildgebung mit Proteomik kombinieren, um Patientenuntergruppen zu stratifizieren. Der Markt für Künstliche Intelligenz in der Wirkstoffforschung skaliert daher in direktem Verhältnis zur globalen epidemiologischen Verschiebung hin zu chronischen, multifaktoriellen Erkrankungen.

Zunehmende strategische Kooperationen zwischen Pharma- und KI-Unternehmen

Siebenundachtzig Partnerschaftsankündigungen im Jahr 2025 unterstreichen den Wandel von Technologielizenzierungsgeschäften hin zu eigenkapitalbasierten Co-Entwicklungsmodellen. Sanofis Erweiterung um 150 Millionen USD mit Exscientia ist typisch für Risikoverteilungsstrukturen, die Medizinalchemiker neben Datenwissenschaftlern einbetten. Bayers Minderheitsbeteiligung an Recursion signalisiert weiter, dass etablierte Unternehmen den Plattformbesitz als strategisch bedeutsam betrachten. Infolgedessen erzielen Anbieter mit validierten klinischen Pipelines neunstellige Vorauszahlungen, während Frühphasen-Start-ups um Geschwindigkeit-bis-zur-Klinik-Kennzahlen konkurrieren. Die Kooperationsgeschwindigkeit verkürzt die Einführungsvorlaufzeiten und stärkt die kurzfristigen Einnahmen für den Markt für Künstliche Intelligenz in der Wirkstoffforschung.

Erweiterung hochwertiger biomedizinischer Datenbestände

Die UK Biobank skalierte im Jahr 2025 auf 500.000 Gesamtgenomsequenzen und ermöglichte es KI-Pipelines, Zielhypothesen mit Granularität auf Bevölkerungsebene zu verfeinern[1]UK Biobank, "Meilenstein der Gesamtgenomsequenzierung," UK Biobank, ukbiobank.ac.uk. Konsortien wie die Pistoia Alliance kuratieren 2,2 Millionen historische Verbindungen und ermöglichen es Modellen, aus gescheiterten Gerüsten zu lernen und synthetische Sackgassen zu umgehen. Reale Belege aus elektronischen Gesundheitsakten speisen prädiktive Sicherheitsmodelle, während föderierte Lernarchitekturen den Datenschutz unter DSGVO- und HIPAA-Regelungen wahren. Der Markt für Künstliche Intelligenz in der Wirkstoffforschung wandelt daher heterogene biomedizinische Repositorien in Wettbewerbsvorteile um.

Analyse der Hemmnisse des Marktes für Künstliche Intelligenz in der Arzneimittelentdeckung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische und klinische Einführungsherausforderungen im Zusammenhang mit der KI-Erklärbarkeit | -3.2% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von integriertem multidisziplinärem Fachpersonal | -2.1% | Global, am stärksten in APAC | Kurzfristig (≤ 2 Jahre) |

| Datenfragmentierung und fehlende Standardisierung über Forschungssilos hinweg | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Unsicherheiten beim geistigen Eigentum und der Haftung für KI-generierte Moleküle | -1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und klinische Einführungsherausforderungen im Zusammenhang mit der KI-Erklärbarkeit

Der Leitlinienentwurf der FDA aus dem Jahr 2025 verpflichtet Sponsoren, die Modellherkunft und Entscheidungsgrenzen zu dokumentieren, doch die meisten neuronalen Netze bleiben undurchsichtig. Ohne mechanistische Begründungen zögern klinische Prüfer, Patienten einzuschreiben, was die Studienrekrutierung verlangsamt. Die Europäische Arzneimittel-Agentur bildete im Jahr 2025 einen KI-Ausschuss, aber harmonisierte Regeln sind noch Jahre entfernt[2]Europäische Arzneimittel-Agentur, "EMA richtet KI-Arbeitsgruppe ein," EMA, ema.europa.eu. Aufmerksamkeitsmechanismen verbessern die Interpretierbarkeit, jedoch auf Kosten der Vorhersagekraft, was einen Kompromiss schafft, den Sponsoren navigieren müssen. Im Markt für Künstliche Intelligenz in der Wirkstoffforschung führen diese Compliance-Hürden zu längeren Validierungszeiträumen und einem höheren Dokumentationsaufwand.

Begrenzte Verfügbarkeit von integriertem multidisziplinärem Fachpersonal

Universitäten schlossen im Jahr 2025 nur 1.200 Fachleute ab, die in Medizinalchemie, Maschinellem Lernen und Computerbiologie versiert sind, weit unter den 8.000 Stellen, die die Industrie suchte. Die Mediangehälter für Computerchemiker mit Deep-Learning-Kenntnissen erreichten 220.000 USD, ein Aufschlag von 45 % gegenüber traditionellen Chemikern. Die Talentlücke ist in APAC besonders ausgeprägt, wo der Aufbau von Auftragsforschungsorganisationen die akademischen Pipelines übertrifft. Kleinere Unternehmen ohne Wettbewerbsfähigkeit bei der Vergütung lagern algorithmische Arbeit aus, was die Projektverwaltungskomplexität erhöht. Bis sich die Lehrpläne weiterentwickeln, wird der Markt für Künstliche Intelligenz in der Wirkstoffforschung mit einem strukturellen Qualifikationsengpass konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Künstliche Intelligenz in der Arzneimittelentdeckung

Nach Komponente:

Services gewinnen, da Pharma KI-Arbeitsabläufe auslagertServices expandierten bis 2031 mit einem CAGR von 27,54 % und übertrafen damit den Basisanteil von 62,43 %, den Software im Jahr 2025 hielt. Diese Verschiebung zeigt, dass viele Unternehmen algorithmische Entdeckung eher als ermöglichende Schicht denn als Kernkompetenz betrachten. Die Marktgröße für Künstliche Intelligenz in der Wirkstoffforschung für Services erreichte im Jahr 2026 0,79 Milliarden USD, was die gestiegene Nachfrage nach schlüsselfertigen Zielidentifizierungspipelines widerspiegelt. Auftragsforschungsorganisationen integrieren nun aktive Lernmodule, für die Kunden pro Projekt zahlen, und wandeln damit Fixkosten in variable Ausgaben um. Software bleibt unverzichtbar, da sie die interne IP-Kontrolle über proprietäre Bibliotheken wahrt. Die Verbreitung von Preismodellen pro Simulation verwischt jedoch die Grenzen und verwandelt Lizenzmodelle effektiv in nutzungsbasierte Services. Wenn KI-entdeckte Moleküle langfristig überlegene Phase-III-Erfolgsquoten demonstrieren, könnten große Pharmaunternehmen ihre Anbieterlisten rationalisieren und die Fragmentierung des Service-Segments dämpfen.

Pharmazeutische Großunternehmen sichern sich daher durch die Aufrechterhaltung kleiner interner Data-Science-Teams neben externen Verträgen ab und gewährleisten so Optionalität. Das Service-Wertversprechen spricht Seed-Stage-Biotechnologieunternehmen stark an, denen das Kapital für einen dedizierten Rechenstack fehlt. Die regulatorische Nachfrage nach validierten Prüfpfaden begünstigt weiterhin spezialisierte Anbieter, die Dokumentation als verwalteten Service anbieten. Infolgedessen spaltet sich der Markt für Künstliche Intelligenz in der Wirkstoffforschung weiterhin zwischen Plattformanbietern mit wiederkehrenden Abonnementeinnahmen und projektbasierten Beratungsunternehmen auf, die die Tiefe therapeutischer Expertise monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie:

Quantenmaschinelles Lernen entwickelt sich zum langfristigen DisruptorFrameworks für Maschinelles Lernen dominierten 46,54 % der Ausgaben im Jahr 2025, aber Quantenansätze sind auf dem Weg zu einem CAGR von 27,65 % bis 2031. Die dem Markt für Künstliche Intelligenz in der Wirkstoffforschung zuzurechnende Marktgröße für Quantenalgorithmen wird bis 2031 voraussichtlich 1 Milliarde USD übersteigen, wenn Hardware-Fehlerkorrektur-Meilensteine planmäßig eintreffen. Derzeit simulieren Algorithmen wie neuronale Quantenzustände weniger als 100 Atome, was den Umfang begrenzt. Verarbeitung natürlicher Sprache mit einem Anteil von 18 % durchsucht 30 Millionen biomedizinische Publikationen, um Wissensgraphen anzureichern. Computer-Vision-Modelle verarbeiten 10-Terabyte-Bilddatensätze aus phänotypischen Screens und halten einen Anteil von 12 %.

Trends bei Modell-Grundlagen konvergieren: Mehrere Unternehmen optimieren quelloffene Proteinmodelle wie ESM-2, anstatt maßgeschneiderte Architekturen zu trainieren, und reduzieren damit den Datenbedarf um 80 %. Quantenbereitschaftspartnerschaften – zum Beispiel IBM und Moderna – signalisieren zukünftige Skalierungspfade für komplexe biologische Simulationen. Sollten fehlertolerante Qubits kommerziell realisierbar werden, könnte der Markt für Künstliche Intelligenz in der Wirkstoffforschung eine rasche Neugewichtung hin zu quantennativen Anbietern erleben.

Nach Anwendung:

De-novo-Design definiert die Entdeckungsökonomie neuZielidentifizierung und -validierung erfasste 28,43 % der Ausgaben im Jahr 2025, was den Wunsch der Industrie widerspiegelt, Programme zu entrisikieren, bevor die Chemie beginnt. De-novo-Design beschleunigt sich jedoch mit einem CAGR von 28,54 %, und sein Marktanteil für Künstliche Intelligenz in der Wirkstoffforschung wird bis 2031 voraussichtlich 35 % erreichen. Hit-Priorisierung, Leitoptimierung und Kandidaten-Screening halten zusammen etwa 41 % Anteil, wobei KI-gestützte ADMET-Filter Moleküle mit geringer Wahrscheinlichkeit früh im Trichter eliminieren. Wirkstoff-Repurposing bleibt eine agile Strategie für seltene Krankheiten und nutzt Analysen elektronischer Gesundheitsakten, um unerwartete Wirksamkeitssignale in Wochen statt Monaten zu erkennen. Das präklinische Toxizitäts-Screening beansprucht noch immer nur mittlere einstellige Ausgaben, doch sein strategischer Wert steigt, da Regulierungsbehörden mechanistische Sicherheitsbegründungen genauer prüfen.

Generative Diffusionsmodelle erzeugen nun Gerüste, die über mehrere Parameter hinweg optimiert sind, und untergraben das traditionelle virtuelle Screening. Da sich Pools geistigen Eigentums von inkrementellen Analoga hin zu First-in-Class-Chemotypen verlagern, ist De-novo-Design bereit, die Wertschöpfung innerhalb des Marktes für Künstliche Intelligenz in der Wirkstoffforschung neu zu konfigurieren.

Nach Wirkstofftyp:

KI für Gen- und Zelltherapie beschleunigt die PräzisionsmedizinKleine Moleküle behielten im Jahr 2025 einen Anteil von 54,65 %, aber Biologika und zellbasierte Therapien verzeichneten zusammen das schnellste Wachstum. Die Marktgröße für Künstliche Intelligenz in der Wirkstoffforschung für Gen- und Zelltherapie überstieg im Jahr 2026 0,33 Milliarden USD und wird bis 2031 voraussichtlich auf das Vierfache anwachsen. KI-Engines optimieren den Vektortropismus und sagen Immunogenität voraus, wodurch einst auf Versuch und Irrtum basierende Aufgaben in In-silico-Designschleifen umgewandelt werden. Biologika mit einem Anteil von 32 % profitieren von Datenbanken, die reich an Antikörper-Antigen-Paarungen sind, und ermöglichen es Plattformen, Bindungsaffinität und Entwickelbarkeit gleichzeitig zu projizieren.

Risikokapitalgeber leiteten im Jahr 2025 1,2 Milliarden USD in KI-first-Zelltherapieplattformen, das Dreifache der Gesamtsumme von 2023. Obwohl kleine Moleküle noch immer einen um eine Größenordnung größeren Trainingskorpus genießen, erzielen neuartige biologische Modalitäten höhere klinische Erfolgswahrscheinlichkeiten und locken Kapital an. Im Prognosehorizont wird der Markt für Künstliche Intelligenz in der Wirkstoffforschung wahrscheinlich erleben, dass Biologika und Gen-/Zelltherapien kleine Moleküle in der Gesamtprojektanzahl übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung:

Cloud-Dominanz spiegelt Datenskalierung und Kollaborationsbedarf widerCloud-Plattformen machten im Jahr 2025 82,43 % der Bereitstellungen aus und wachsen weiterhin mit einem CAGR von 27,43 %. Die mit Cloud-Abonnements verbundene Marktgröße für Künstliche Intelligenz in der Wirkstoffforschung überstieg im Jahr 2026 2 Milliarden USD. Elastisches Computing ermöglicht die Echtzeitskalierung während intensiver Docking-Kampagnen und unterstützt föderiertes Lernen, wodurch sichergestellt wird, dass Daten proprietäre Silos nie verlassen. On-Premise-Cluster bestehen hauptsächlich fort, um Datenlokalisierungsgesetzen wie Chinas Biosicherheitsgesetz zu entsprechen, das eine lokale genomische Speicherung vorschreibt.

Hybridarchitekturen bleiben ein vorübergehender Kompromiss; Kostenvergleiche zeigen Einsparungen von 40 %, wenn Molekulardynamiksimulationen auf anbieterverwaltete GPU-Knoten migrieren. Da der Durchsatzbedarf steigt, macht der Wartungsaufwand eigene Hardware für alle außer den fünf größten Pharmakonzernen unwirtschaftlich. Bis 2031 wird die Cloud-Akzeptanz voraussichtlich 88 % übersteigen und die Plattformabhängigkeit tiefer in den Markt für Künstliche Intelligenz in der Wirkstoffforschung einbetten.

Nach Endnutzer:

Akademische Institute treiben methodologische Innovation voranPharmazeutische und Biotechnologieunternehmen repräsentierten im Jahr 2025 67,43 % der Nachfrage, was ihre überproportionalen Forschungs- und Entwicklungsbudgets widerspiegelt. Akademische und Forschungsinstitute, obwohl kleiner in absoluten Dollar-Beträgen, wachsen mit einem beeindruckenden CAGR von 28,43 % auf der Grundlage mehrjähriger NIH-Förderprogramme. Zwölf universitätsverankerte KI-Zentren wurden allein im Jahr 2025 gegründet, jedes ausgerichtet auf einen prioritären therapeutischen Bereich.

Akademische Labore veröffentlichen algorithmische Durchbrüche, die Pharmaunternehmen schnell industrialisieren; Stanfords Diffusionsmodell-Papier aus dem Jahr 2025 brachte in sechs Monaten acht Patentanmeldungen hervor. Staatliche Laboratorien und Auftragsforschungsorganisationen runden die Segmentlandschaft ab, halten zusammen 10 % Anteil und setzen KI ein, um Sponsorenanträge effizienter zu prüfen. Langfristig könnten sinkende Rechenkosten große Pharmaunternehmen dazu veranlassen, mehr vorgelagerte Forschung auszulagern und den Beitrag der Wissenschaft innerhalb des Marktes für Künstliche Intelligenz in der Wirkstoffforschung zu erhöhen.

Geografische Analyse

Nordamerika Markt für Künstliche Intelligenz in der Arzneimittelentdeckung

Nordamerika hielt 2025 einen Anteil von 43,54 %, unterstützt durch FDA-Leitlinien, die frühzeitig Klarheit für KI-gestützte Dossiers bieten. Das Risikokapital in den Vereinigten Staaten erreichte 2025 4,1 Milliarden USD, wovon 62 % an Unternehmen flossen, die mindestens einen Wirkstoff in Phase II vorantreiben. Das Vector Institute in Kanada kooperierte mit acht Pharmaunternehmen, um gemeinsam Grundlagenmodelle für das Protein-Engineering zu entwickeln. Die CRO-Gemeinschaft in Mexiko integriert KI-Module, um mit asiatischen Wettbewerbern zu konkurrieren, doch Breitbandlücken verzögern die vollständige Cloud-Migration. Obwohl der Anteil der Region bis 2031 auf 40 % sinken könnte, wird Nordamerika voraussichtlich die Wiege algorithmischer Fortschritte bleiben und den Markt für Künstliche Intelligenz in der Arzneimittelentdeckung vorantreiben.

Europa Markt für Künstliche Intelligenz in der Arzneimittelentdeckung

Der Life-Sciences-Accelerator in London investierte 100 Millionen GBP in 15 Start-ups und festigte damit den Status der Stadt als führendes KI-Biotech-Zentrum Europas[3]. Deutschland hinkt bei der Umsetzung hinterher: Nur 35 % der Pharmaunternehmen verfügten 2025 über operative KI-Pipelines. Die akademischen Cluster Südeuropas – insbesondere Barcelona und Mailand – nutzen öffentliche Mittel, um offene wissenschaftliche Datenseen aufzubauen, und schaffen damit fruchtbaren Boden für Ausgründungen. Die prognostizierte CAGR von 24 % für Europa stellt sicher, dass die Region Nordamerika übertreffen, aber hinter dem asiatisch-pazifischen Raum in der Wachstumsdynamik zurückbleiben wird.

Asiatisch-Pazifischer Raum, Naher Osten und Afrika sowie Südamerika Markt für Künstliche Intelligenz in der Arzneimittelentdeckung

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 26,54 % bis 2031. China verdoppelte seinen globalen Projektanteil auf 12 % im Jahr 2025, angetrieben durch staatliche Anreize und Mandate zur souveränen KI. Insilico Medicine brachte drei Moleküle in klinische Studien, die höchste Anzahl für ein Unternehmen aus dem asiatisch-pazifischen Raum. Syngene aus Indien verkürzte die Lead-Optimierungszyklen mithilfe KI-gestützter Retrosynthese-Planung auf drei Wochen. Takeda aus Japan kooperierte mit Preferred Networks zur automatisierten Antikörper-Entwicklung – ein Schritt, der regionale Wissens-Spillover begünstigen dürfte. Südkorea und Australien führen staatlich geförderte Initiativen durch, verfügen jedoch noch nicht über tiefe Risikokapital-Ökosysteme. Der Nahe Osten und Afrika erzielten einen Anteil von 4 %, während Südamerika 3 % sicherte, eingeschränkt durch unterentwickelte Forschungs- und Entwicklungsinfrastruktur sowie Humankapitalmangel. Die Entwicklung des asiatisch-pazifischen Raums wird darüber entscheiden, ob sich der Markt für Künstliche Intelligenz in der Arzneimittelentdeckung zu einem tripolaren Ökosystem entwickelt oder weiterhin auf den transatlantischen Korridor ausgerichtet bleibt.

Wettbewerbslandschaft

Rund 150 Anbieter konkurrieren um Budgetanteile, was die fragmentierte Natur des Marktes unterstreicht. Exscientia, Recursion Pharmaceuticals und Insilico Medicine brachten bis 2025 jeweils mindestens zwei Moleküle in mittlere Studienphasen vor und validierten damit die Plattformwirksamkeit. Alphabets Isomorphic Labs nutzt AlphaFold 3, um den Designraum für Protein-Protein-Therapeutika zu erweitern. NVIDIA positioniert sich als horizontaler Enabler mit BioNeMo und liefert Rechenleistung, ohne mit der Wirkstoffpipeline-Ökonomie zu konkurrieren.

Weißer Raum besteht bei seltenen Krankheiten und vernachlässigten Tropenkrankheiten, die 40 % des ungedeckten medizinischen Bedarfs ausmachen, aber nur 8 % der KI-Entdeckungsinvestitionen anziehen. Nischenanbieter nutzen diese Lücken: Turbine AI simuliert Tumormikroumgebungen für das Design von Kombinationstherapien, während Peptilogics Peptidgerüste maßschneidert. Unterdessen internalisieren große Pharmaunternehmen Algorithmen; Roches 200-köpfige KI-Abteilung reduziert die Abhängigkeit von externen Lieferanten. Patentanmeldungen für KI-erstellte Moleküle stiegen im Jahr 2025 auf 1.200, aber rechtliche Unsicherheiten rund um die Erfinderschaft könnten etablierte Unternehmen mit robusten Rechtsabteilungen begünstigen. Im Zeitraum 2026–2031 werden erwartete Phase-III-Ergebnisse wahrscheinlich leistungsschwache Plattformen aussortieren und den Markt für Künstliche Intelligenz in der Wirkstoffforschung in Richtung moderater Konsolidierung drängen.

Marktführer für Künstliche Intelligenz in der Wirkstoffforschung

Exscientia PLC

Insilico Medicine Inc.

BenevolentAI

Atomwise Inc.

Recursion Pharmaceuticals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen im Markt für Künstliche Intelligenz in der Arzneimittelentdeckung

- Aitia

- Ardigen

- Atomwise Inc.

- Auransa Inc.

- Benevolent AI

- BioXcel Therapeutics

- Cloud Pharmaceuticals

- Cyclica Inc.

- Deep Genomics

- Eagle Genomics

- Evotec

- Exscientia PLC

- Genesis Therapeutics

- Healx

- IBM

- Innoplexus AG

- Insilico Medicine

- Isomorphic Labs (Alphabet)

- Iktos

- Microsoft

- NVIDIA

- Peptilogics

- PostEra

- Recursion Pharmaceuticals Inc.

- Schrödinger Inc.

- Standigm

- Turbine AI

- Valo Health

- Verge Genomics

Analyse der Unternehmen im Markt für Künstliche Intelligenz in der Arzneimittelentdeckung lesen

Jüngste Branchenentwicklungen im Markt für Künstliche Intelligenz in der Arzneimittelentdeckung

- Januar 2026: NVIDIA und Eli Lilly and Company kündigten ein einzigartiges KI-Co-Innovationslabor an, das sich auf die Anwendung von KI zur Bewältigung einiger der dauerhaftesten Herausforderungen in der Pharmaindustrie konzentriert.

- Januar 2026: NVIDIA kündigte eine bedeutende Erweiterung von NVIDIA BioNeMo an, einer offenen Entwicklungsplattform, die Labor-in-der-Schleife-Arbeitsabläufe ermöglicht, um Durchbrüche in der KI-gesteuerten Biologie und Wirkstoffforschung zu entwickeln.

Markt für Künstliche Intelligenz in der Arzneimittelentdeckung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Markt für künstliche Intelligenz in der Arzneimittelentdeckung alle Umsätze, die generiert werden, wenn zweckgebundene KI-Software oder Cloud-Dienste (einschließlich Tools für maschinelles Lernen, Deep Learning und generative KI) von pharmazeutischen, biotechnologischen oder akademischen Arzneimittelforschungsteams lizenziert oder beauftragt werden, um die Zielauswahl, Hit-Generierung, Lead-Optimierung und präklinische Bewertung zu beschleunigen.

Ausschluss aus dem Geltungsbereich: Routinegebühren für bioinformatische Dienstleistungen und breite „KI im Gesundheitswesen"-Plattformen, die nicht für Arzneimittelentdeckungs-Workflows vermarktet werden, sind von dieser Studie ausgeschlossen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Komponente

- Software

- Service

- Nach Technologie

- Maschinelles Lernen

- Verarbeitung natürlicher Sprache

- Computer Vision

- Quantenmaschinelles Lernen

- Nach Anwendung

- Zielidentifizierung und -validierung

- Hit-Generierung und -priorisierung

- Leitoptimierung

- Kandidaten-Screening

- Wirkstoff-Repurposing

- De-novo-Wirkstoffdesign

- Präklinische Sicherheits- und Toxizitätsbewertung

- Nach Wirkstofftyp

- Kleines Molekül

- Biologika

- Gen- und Zelltherapie

- Nach Bereitstellung

- Cloudbasiert

- On-Premise

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungsinstitute

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- APAC

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges APAC

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir führten strukturierte Interviews mit Direktoren für computergestützte Chemie, KI-Plattformanbietern und CRO-Projektleitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Die Gespräche klärten typische Lizenzpreise, Adoptionshürden und regionale Finanzierungsmuster, wodurch wir Desk-Annahmen einem Stresstest unterziehen und Wachstumstreiber kalibrieren konnten.

Desk Research

Unsere Analysten extrahierten grundlegende Nachfragesignale aus öffentlichen Stellen wie der US FDA, EMA, dem NIH-Klinisches-Studien-Register, USPTO-Patentanmeldungen und OECD-F&E-Ausgaben-Dashboards und verknüpften diese anschließend mit Versand- und Vertragswerten aus Zolldatenbanken wie Volza und Ausschreibungsportalen wie Tenders Info. Branchenverbände (BIO, EFPIA), begutachtete Fachzeitschriften und 10-K-Berichte von Unternehmen lieferten Pipeline-Zahlen, durchschnittliche F&E-Zykluszeiten und offengelegte KI-Lizenzierungsvereinbarungen. Kostenpflichtige Datensätze (D&B Hoovers für Unternehmensfinanzdaten und Questel für Patentanalysen) ergänzten die Granularität. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Publikationen wurden gesichtet, um Fakten zu validieren und Lücken zu schließen.

Marktgröße & Prognose

Das Top-down-Modell beginnt mit den globalen Ausgaben für Arzneimittel-F&E und den Einreichungen neuer molekularer Einheiten (NME); KI-Durchdringungsraten nach Entdeckungsphase werden angewendet, mit Anpassungen für durchschnittliche Sitzlizenzen und Service-Bundles. Ausgewählte Bottom-up-Überprüfungen, wie Umsatz-Rollups von 30 Stichprobenanbietern und der mittlere jährliche Vertragswert multipliziert mit aktiven Nutzern, verankern die Gesamtwerte. Zu den wichtigsten Variablen gehören: (1) Venture-Kapitalzufluss in KI-Biotechs, (2) onkologische präklinische Pipeline-Zahlen, (3) Cloud-Computing-Einheitspreise, (4) durchschnittliche Kostenvermeidung pro Programm und (5) regionale regulatorische Leitlinienveröffentlichungen. Eine multivariate Regressionsprognose verknüpft diese Treiber mit KI-Ausgaben, während eine Szenarioanalyse das Aufwärtspotenzial durch den Einsatz von Quanten-ML testet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Flags, Peer-Analysten-Audit und Freigabe durch den Sektorleiter. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Finanzierungsspitzen, wegweisende Zulassungen oder wegweisende Fusionen die Ausgangsbasis verändern.

Wie die Marktgröße für künstliche Intelligenz in der Arzneimittelentdeckung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Einschlusskriterien, Währungsjahre und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen hier, ob Umsätze aus computergestützten Chemie-Tools mit breiteren KI-Gesundheitsverkäufen vermischt werden, wie aggressiv eine künftige Preisdeflation angenommen wird und in welchem Rhythmus Pipeline-Statistiken vor dem Modell-Lock aktualisiert werden. Mordor-Berichte isolieren reine Ausgaben in der Entdeckungsphase, verwenden gemischte ASP-Trajektorien, die mit Käufern geprüft wurden, und werden alle zwölf Monate aktualisiert – Schritte, die einige Verlage überspringen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,58 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,86 Mrd. (2024) | Global Consultancy A | Bündelt frühe klinische KI-Tools; stützt sich auf fünf Jahre alte Adoptionsraten |

| USD 1,90 Mrd. (2024) | Industry Journal B | Verwendet statische Lizenzpreise und lässt Cloud-Service-Umsätze außer Acht |

Der Vergleich zeigt, dass sich die Zahlen nach Anpassung des Geltungsbereichs und der aktuellen Preisgestaltung der ausgewogenen Sichtweise von Mordor annähern, was unterstreicht, warum Entscheidungsträger unserer konsistent aktualisierten, variablengesteuerten Ausgangsbasis vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Finanzierung für KI-gestützte Wirkstoffforschungsplattformen?

Die Risikokapitalinvestitionen erreichten im Jahr 2025 4,1 Milliarden USD, ein Anstieg von 38 % gegenüber 2024, was anhaltende Kapitalzuflüsse unterstreicht.

Welcher therapeutische Bereich erhält die meiste KI-Aufmerksamkeit?

Die Onkologie macht 38 % der aktiven Projekte aus, obwohl die Neurodegeneration die schnellste Pipeline-Expansion auf prozentualer Basis zeigt.

Was treibt die Cloud-Dominanz in Entdeckungsarbeitsabläufen an?

Zehn-Terabyte-Datensätze aus hochauflösenden Screens und der Bedarf an föderiertem Lernen machen elastische, konforme Cloud-Infrastruktur wirtschaftlicher als On-Premise-Cluster.

Wann könnten Quantenalgorithmen kommerziell bedeutsam werden?

Wenn Fehlerkorrektur-Durchbrüche bis 2029 Pilotreife erreichen, könnte Quantenmaschinelles Lernen bis 2031 8–10 % der Arbeitsabläufe erfassen.

Wie gehen Regulierungsbehörden mit KI-Transparenz um?

Von der FDA und der Europäischen Arzneimittel-Agentur im Jahr 2025 herausgegebene Leitlinienentwürfe verlangen eine explizite Dokumentation von Trainingsdaten, Validierungsmetriken und Entscheidungsgrenzen vor der Studiengenehmigung.

Wo liegen die größten Talentlücken?

APAC steht vor dem schärfsten Mangel an Fachleuten, die gleichzeitig in Medizinalchemie, Maschinellem Lernen und Computerbiologie ausgebildet sind, was regionale Einführungspläne verlangsamt.

Seite zuletzt aktualisiert am: