Marktgröße und Marktanteil für Vorrichtungen zum Verschluss des linken Herzohrs

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 6.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vorrichtungen zum Verschluss des linken Herzohrs von Mordor Intelligence

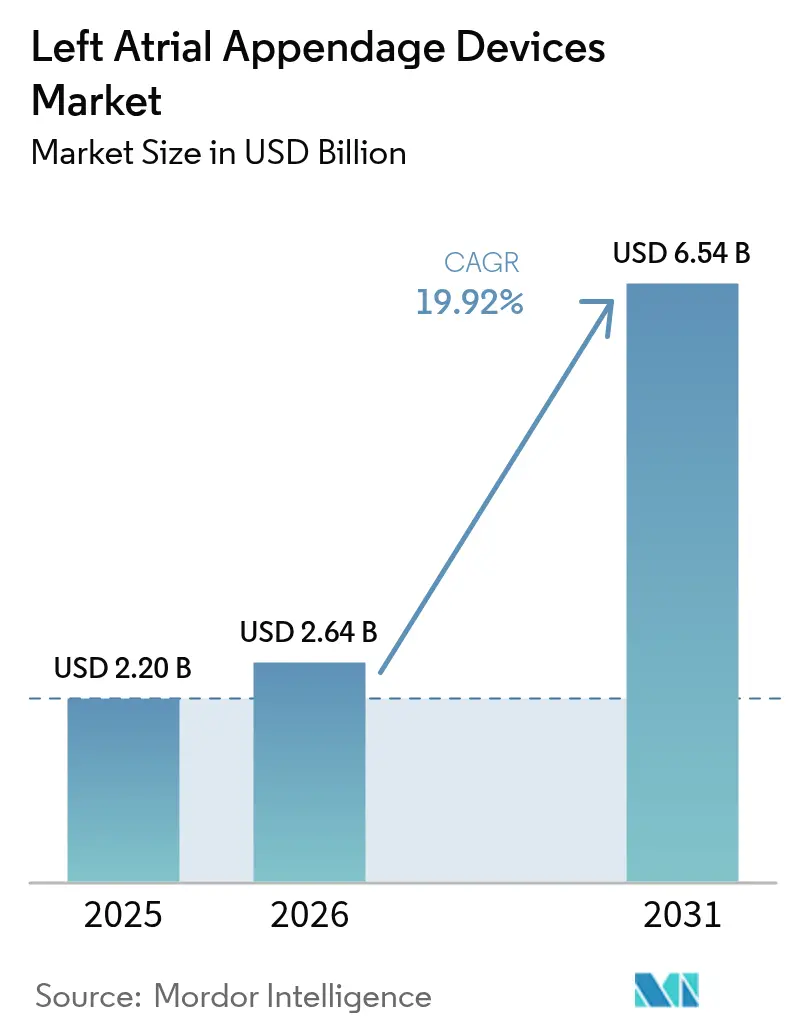

Die Marktgröße für Vorrichtungen zum Verschluss des linken Herzohrs wurde im Jahr 2025 auf USD 2,2 Milliarden bewertet und soll von USD 2,64 Milliarden im Jahr 2026 auf USD 6,54 Milliarden bis 2031 wachsen, bei einer CAGR von 19,92 % während des Prognosezeitraums (2026–2031). Solide klinische Belege, insbesondere der im OPTION-Versuch berichtete Unterschied bei schwerwiegenden Blutungen von 8,5 % gegenüber 18,1 %, definieren die Schlaganfallpräventionstherapie für Patienten mit Vorhofflimmern neu.[1]American College of Cardiology, "OPTION-Versuchsergebnisse zeigen reduzierte Blutungen bei LAAC-Patienten," acc.org Das Wachstum wird weiter durch eine alternde Bevölkerung mit höherer Arrhythmieprävalenz, den Ausbau der Kapazitäten ambulanter chirurgischer Zentren (ASC) und neue US-amerikanische MS-DRG-Codes vorangetrieben, die den Verschluss des linken Herzohrs mit Katheterablation bündeln und kombinierte Eingriffe für Krankenhäuser finanziell attraktiv machen. Der oligopolistische Wettbewerb konzentriert sich auf technologische Differenzierung statt auf den Preis, was durch das 24-prozentige Wachstum der WATCHMAN-Produktlinie von Boston Scientific im ersten Quartal 2025 und die laufenden Markteinführungen von polymerbeschichteten Varianten, die gerätebezogene Thrombosen reduzieren, veranschaulicht wird. Strategische Fusionen und Übernahmen, darunter Johnson & Johnsons USD 400 Millionen schwere Übernahme von Laminar und Edwards Lifesciences' USD 1,2 Milliarden schwere Doppelübernahme von JenaValve und Endotronix, signalisieren eine Konsolidierung rund um komplementäre Plattformen für strukturelle Herzerkrankungen. Infolgedessen profitiert der Markt für Vorrichtungen zum Verschluss des linken Herzohrs von skalengetriebenen Forschungs- und Entwicklungsinvestitionen, breiteren regulatorischen Wegen und vertiefenden klinischen Daten, die die Adoptionshürden weltweit senken.

Wichtigste Erkenntnisse des Berichts

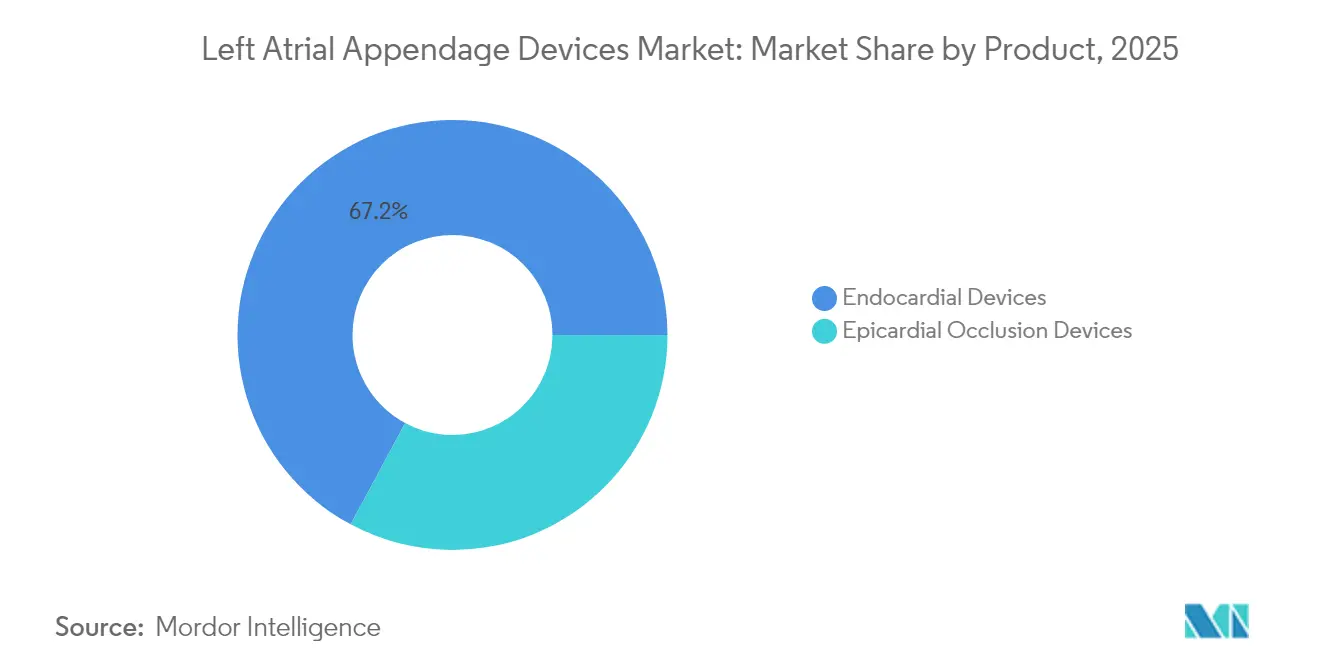

- Nach Produkttyp führten endokardiale Vorrichtungen mit einem Marktanteil von 67,15 % am Markt für Vorrichtungen zum Verschluss des linken Herzohrs im Jahr 2025, während epikardiale Systeme bis 2031 voraussichtlich mit einer CAGR von 18,55 % wachsen werden.

- Nach Zugangsweg beherrschten Transkatheter-Techniken im Jahr 2025 einen Anteil von 80,55 % an der Marktgröße für Vorrichtungen zum Verschluss des linken Herzohrs, während minimal-invasive chirurgische Methoden mit einer CAGR von 17,95 % voranschreiten.

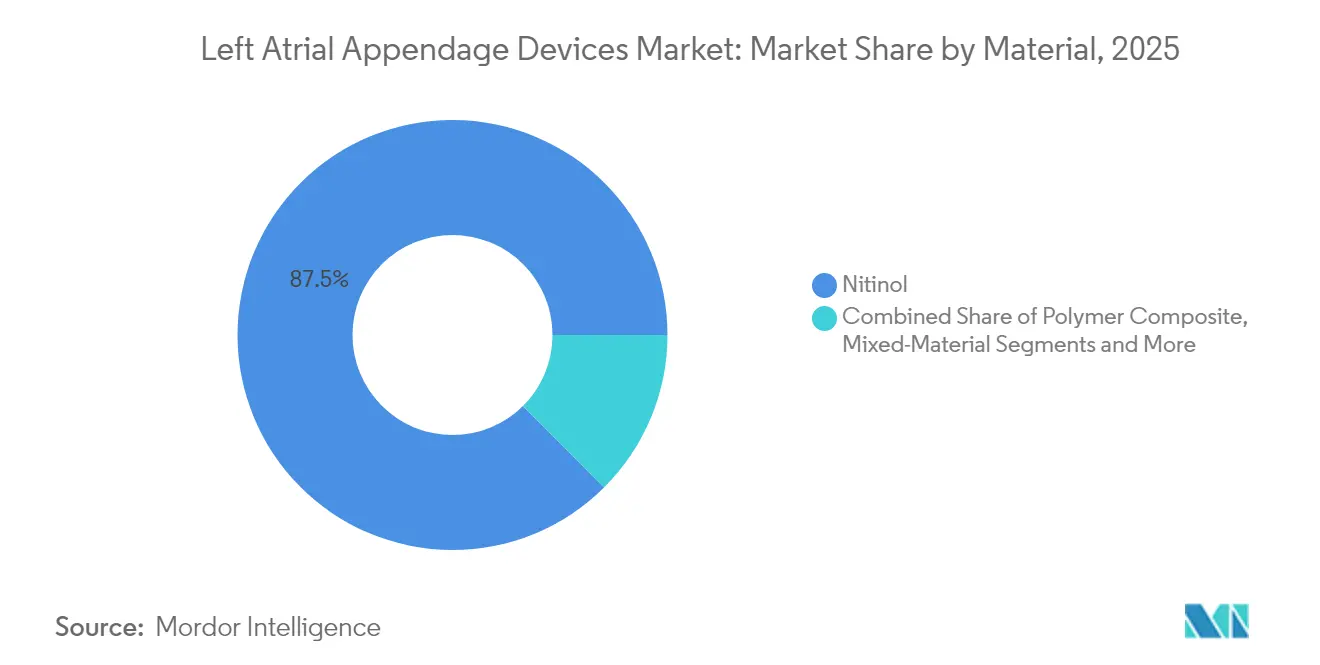

- Nach Material trugen Nitinol-Vorrichtungen im Jahr 2025 87,45 % zur Marktgröße für Vorrichtungen zum Verschluss des linken Herzohrs bei; Polymerverbundwerkstoffe sollen bis 2031 mit einer CAGR von 19,35 % wachsen.

- Nach Endnutzer hielten Tertiärkrankenhäuser im Jahr 2025 einen Umsatzanteil von 70,55 % am Markt für Vorrichtungen zum Verschluss des linken Herzohrs, während ASCs mit einer CAGR von 16,85 % die stärkste Dynamik aufweisen.

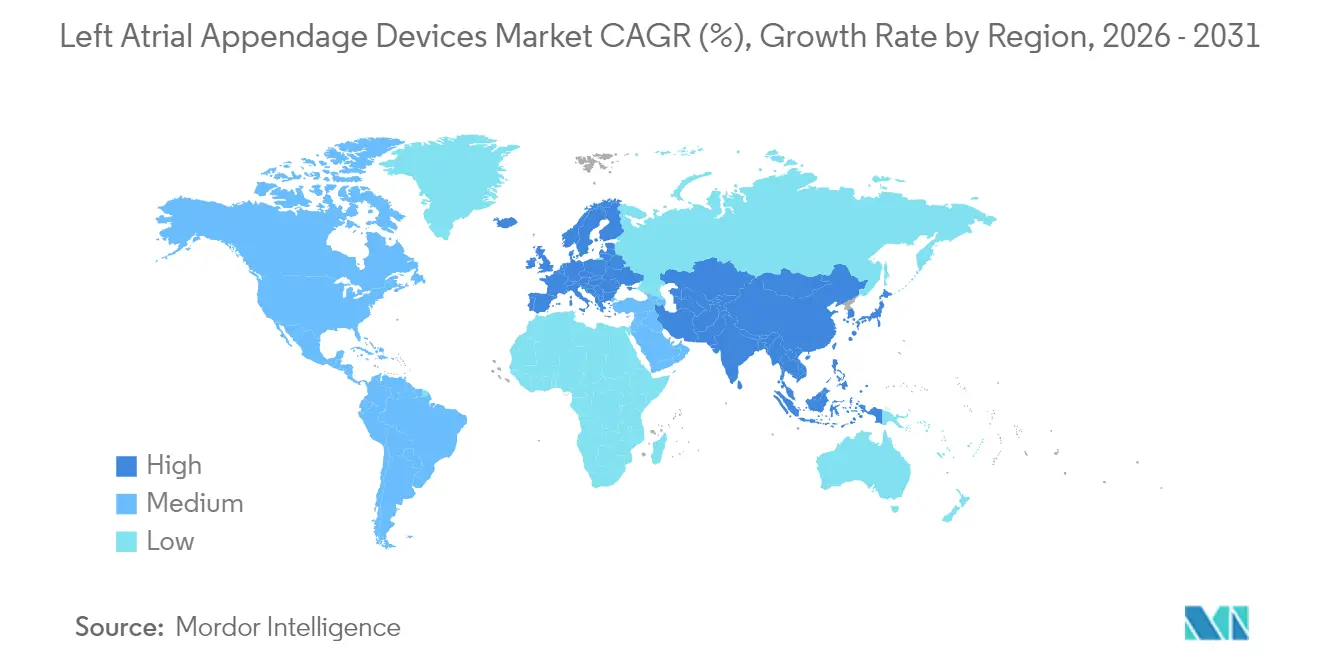

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 39,15 % am Markt für Vorrichtungen zum Verschluss des linken Herzohrs im Jahr 2025, während Asien-Pazifik voraussichtlich mit einer CAGR von 13,85 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Vorrichtungen zum Verschluss des linken Herzohrs

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Vorhofflimmern | +4.20% | Global (Schwerpunkt in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| Adoption als Alternative zur Antikoagulation | +3.80% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Verschluss- und Bildgebungssystemen | +3.10% | Global, angeführt von US-amerikanischen Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung in den USA, der EU und Japan | +2.90% | Kernmärkte der Vereinigten Staaten, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Auf ASC basierende Programme für strukturelle Herzerkrankungen | +2.70% | Vorwiegend Nordamerika, beginnende Akzeptanz in Westeuropa | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Bildgebung und computergestützte Modellierung | +2.10% | Global, konzentriert in Tertiärzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Vorhofflimmern (VHF)

Die weltweit steigende VHF-Prävalenz von insgesamt 2,1 % in Südkorea und 8,7 % bei Patienten über 70 Jahren vergrößert den Pool der Kandidaten für eine mechanische Schlaganfallpräventionstherapie.[2]Robert J. Russo, "Gerätebezogene Thrombose und Perikarderguss nach Verschluss des linken Herzohrs," JACC Advances, jaccadvances.org Gleichzeitig steigern verbesserte Diagnosemethoden die Fallidentifikation in Entwicklungsländern und erweitern den Markt für Vorrichtungen zum Verschluss des linken Herzohrs. Ältere Bevölkerungsgruppen, insbesondere in Europa, verdoppeln die VHF-Prävalenz nach dem 55. Lebensjahr etwa alle zehn Jahre, was die Nachfrage nach Eingriffen bis weit in die 2030er Jahre hinein aufrechterhalten wird. Darüber hinaus treten weiterhin Adhärenzprobleme bei der Langzeitantikoagulation auf, was Ärzte dazu veranlasst, sich für ein einmaliges Implantat zu entscheiden. Kostenträger beobachten eine geringere Häufigkeit von Krankenhausaufenthalten im Zusammenhang mit der gerätebasierten Therapie, was den wirtschaftlichen Nutzen bestätigt. Insgesamt sichern diese demografischen und wirtschaftlichen Veränderungen die langfristige Expansion des Marktes für Vorrichtungen zum Verschluss des linken Herzohrs.

Wachsende Akzeptanz als Alternative zur Langzeitantikoagulation

Die Daten des OPTION-Versuchs, die eine nahezu 60-prozentige Reduktion schwerwiegender Blutungen zeigen, gestalten die Behandlungsalgorithmen neu. Da mehr als 500.000 Implantate weltweit die Sicherheit bestätigen, positionieren Kardiologen den Verschluss des linken Herzohrs zunehmend vor einer lebenslangen Medikation für Patienten mit hohem Blutungsrisiko. Gesundheitsökonomen heben die nachgelagerten Einsparungen durch weniger blutungsbedingte Krankenhausaufnahmen und den Wegfall der INR-Überwachung hervor, was Versicherer anzieht. Aufklärungskampagnen führender Zentren positionieren den Verschluss des linken Herzohrs als definitive Lösung und treiben den Markt für Vorrichtungen zum Verschluss des linken Herzohrs weiter voran. Die Entwicklungspipelines der Industrie umfassen nun Vorrichtungen, die für schwierige Anatomien ausgelegt sind, was die Therapieeignung für breitere Patientengruppen stärkt. Zusammen beschleunigen Evidenz, Wirtschaftlichkeit und Geräteentwicklung die Präferenz für implantatbasierte Schlaganfallprävention.

Technologische Fortschritte bei Verschluss- und Bildgebungssystemen

WATCHMAN FLX Pro integriert eine polymere HEMOCOAT-Beschichtung und besser sichtbare Markierungen, die die Platzierungsgenauigkeit verbessern. Computergestützte Modellierung und KI-gestützte CT-Planung optimieren die Größenbestimmung und Schleusenwahl und reduzieren die Eingriffsdauer um bis zu 20 %. Bildgeführte Applikationssysteme wandern von Tertiärzentren in kommunale Krankenhäuser und demokratisieren den Zugang. Neue 40-mm-Gerätevarianten können Herzohren aufnehmen, die bisher chirurgisch behandelt wurden, und erweitern den Marktumfang. Entwickler ko-designen Vorrichtungen mit Kathetern für die gepulste Feldablation, um eine gleichzeitige Rhythmuskontrolle und Schlaganfallprävention in derselben Sitzung zu ermöglichen. Diese Innovationen erhalten die Preissetzungsmacht und unterstützen wertbasierte Einkaufsstrategien, die den Markt für Vorrichtungen zum Verschluss des linken Herzohrs begünstigen.

Ausweitung der Erstattungsdeckung

Der CMS-MS-DRG-Code 317 von 2025 deckt die kombinierte Ablation plus Verschluss des linken Herzohrs ab und bietet Krankenhäusern vollständige Zahlungsparität, was gleichzeitige Doppeleingriffe fördert. Deutschland und Frankreich erstatten den Verschluss des linken Herzohrs bereits national, während Spanien und Italien nach Kosten-Nutzen-Studien auf eine breitere Abdeckung zusteuern. In Japan entspricht die gerätebezogene Erstattung für die Schlaganfallprävention dem fiskalischen Druck, langfristige Antikoagulationssubventionen zu reduzieren. Private Kostenträger folgen den staatlichen Vorgaben und erleichtern die Genehmigungswege. Insgesamt beseitigt die Zahlungssicherheit einen wesentlichen Engpass und bringt den Markt für Vorrichtungen zum Verschluss des linken Herzohrs in die kardiologische Regelversorgung.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten für Gerät und Eingriff | -2.10% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Risiko gerätebezogener Thrombose und Perikarderguss | -1.80% | Global, variiert je nach Erfahrung des Operateurs | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Operateurschulung und steile Lernkurve | -1.40% | Global, konzentriert in kommunalen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Nitinol-Komponenten | -1.20% | Global, stärkste Auswirkung in Märkten mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für Gerät und Eingriff

Trotz langfristiger wirtschaftlicher Vorteile begrenzt die Gesamtprozedurrechnung von rund USD 20.000 – einschließlich Gerät, Bildgebung und Arztgebühren – die Akzeptanz in Selbstzahlermärkten. Schwellenmärkte sind mit Wechselkursvolatilität konfrontiert, die die Preise importierter Geräte in die Höhe treibt. Staatliche Ausschreibungen priorisieren häufig akute Koronarversorgung gegenüber präventiven Implantaten, was die Akzeptanz verzögert. Hersteller bieten Risikoteilungsverträge an, doch budgetbeschränkte Krankenhäuser zögern weiterhin. Da die heimische Fertigung in China und Indien zunimmt, könnten die durchschnittlichen Verkaufspreise der Geräte sinken, doch das kurz- bis mittelfristige Wachstum bleibt außerhalb erstattungsreicher Regionen des Marktes für Vorrichtungen zum Verschluss des linken Herzohrs gedämpft.

Risiko gerätebezogener Thrombose und Perikarderguss

Registerdaten zeigen eine Inzidenz gerätebezogener Thrombosen von 1,3 %, was eine vorübergehende Antikoagulation erfordert, die die Ansprüche zur Blutungsrisikoreduktion teilweise aufhebt.[3]Yeong-Dae Kim, "Epidemiologie des Vorhofflimmerns in einer koreanischen landesweiten Kohorte," Journal of Korean Medical Science, pmc.gov Die Perikardergussraten sinken mit zunehmender Erfahrung des Operateurs, bleiben jedoch ein Abschreckungsfaktor für Krankenhäuser, die neu in der Behandlung struktureller Herzerkrankungen sind. Schulungsprogramme und verbesserte Visualisierungsmarkierungen mildern diese Probleme, doch öffentlich bekannte unerwünschte Ereignisse beeinflussen weiterhin konservative Ärzte. Infolgedessen beschränken einige Zentren den Verschluss des linken Herzohrs auf Hochrisikokohorten, was das kurzfristige Eingriffswachstum in Teilen des Marktes für Vorrichtungen zum Verschluss des linken Herzohrs mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Endokardiale Dominanz steht vor epikardialem Innovationsdruck

Endokardiale Vorrichtungen trugen USD 1,48 Milliarden bzw. 67,15 % zur Marktgröße für Vorrichtungen zum Verschluss des linken Herzohrs im Jahr 2025 bei, gestützt durch WATCHMAN-, Amplatzer Amulet- und LAmbre-Implantate. Die Vertrautheit mit dem Eingriff und die Verfügbarkeit von Katheterlaboren halten endokardiale Implantate fest verankert. Allerdings wächst das AtriClip-Portfolio von AtriCure mit einer CAGR von 18,55 %, was epikardiale Clips zur am schnellsten wachsenden Alternative macht. Chirurgen schätzen den clipbasierten Verschluss, der kein intraluminales Implantat hinterlässt und Patienten von jeglichem Thrombozytenaggregationshemmer-Regime befreit. Mit der Zeit könnten konvergente Hybridvorrichtungen entstehen, die endokardiale Reichweite mit epikardialem Verschluss kombinieren, was auf Koexistenz statt Verdrängung im Markt für Vorrichtungen zum Verschluss des linken Herzohrs hindeutet.

Der Wandel in der Praxis ergibt sich auch aus der chirurgischen Effizienz. Bei Klappen- oder Koronarbypässen werden Clips innerhalb von 90 Sekunden eingesetzt, was die OP-Zeit vernachlässigbar verlängert. Metaanalysen zeigen eine 98-prozentige vollständige Verschlussrate mit Clips gegenüber variablen endokardialen Verschlussraten, insbesondere bei Hühnerschenkel-Anatomien. Dennoch genießen endokardiale Produkte eine breitere Erstattungsunterstützung und passen in perkutane Arbeitsabläufe, was für ASC-Umgebungen entscheidend ist. Gerätehersteller ko-sponsern nun Studien, die beide Ansätze direkt vergleichen, was Klinikern hilft, Patienten zu stratifizieren, und einen ausgewogenen Anteil im Markt für Vorrichtungen zum Verschluss des linken Herzohrs aufrechterhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Zugangsweg: Transkatheter-Führerschaft durch chirurgische Innovation herausgefordert

Die Transkatheter-Applikation hielt 80,55 % des Umsatzes im Jahr 2025 dank der weit verbreiteten Katheterlaborinfrastruktur. Operateure schätzen den femoralen Venenzugang, vertraute Schleusensysteme und die Entlassung am selben Tag. Dennoch steigen minimal-invasive thorakoskopische Ansätze mit einer CAGR von 17,95 %. Die robotergestützte thorakoskopische Clip-Platzierung dauert nun weniger als 45 Minuten mit minimalen postoperativen Schmerzen, was sie für Patienten attraktiv macht, die kein Fremdmaterial im Vorhof benötigen.

Der offene Herzchirurgiezugang behält eine Nische für gleichzeitige Herzoperationen, hat aber keinen Wachstumsimpuls. Gleichzeitig werden hybride Katheterlabor-/OP-Säle gebaut, damit Krankenhäuser den Zugangsweg während des Eingriffs wechseln können, wenn die Bildgebung ungeeignete Anatomien zeigt. Die OPTION-A-Studie von Boston Scientific in Asien-Pazifik bestätigt Investitionen in diversifizierte Techniken und stärkt die Flexibilität im Markt für Vorrichtungen zum Verschluss des linken Herzohrs.

Nach Material: Nitinol-Vorherrschaft steht vor Herausforderung durch Polymerwerkstoffe

Die Formgedächtnis- und Radialkrafteigenschaften von Nitinol rechtfertigen seinen Anteil von 87,45 % im Jahr 2025 aufgrund seiner Superelastizität, die Rückholungs- und Neupositionierungsmanöver erleichtert, die für komplexe Lappen entscheidend sind. Dennoch steigen Polymerverbundwerkstoffe mit einer CAGR von 19,35 %. Frühe Daten zu Polyethylenterephthalat-Netzrahmen zeigen eine schnellere Endothelialisierung und geringere gerätebezogene Thromboserate, was risikoaverse Ärzte überzeugt.

Hersteller kombinieren nun Nitinol-Rahmen mit Polymeroberflächen und liefern Hybride, die das Beste aus beiden Welten vereinen. HEMOCOAT von Boston Scientific ist ein solches Beispiel mit einer von Chromatophoren inspirierten hydrophilen Schicht, die die Thrombozytenadhäsion verringert. Sollten Versorgungsengpässe oder Kostensteigerungen bei Nickel-Titan-Legierungen auftreten, könnten Polymeralternativen an Fahrt gewinnen und die Lieferkette des Marktes für Vorrichtungen zum Verschluss des linken Herzohrs widerstandsfähiger machen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz weicht ASC-Wachstum

Tertiärkrankenhäuser machten 70,55 % des Umsatzes im Jahr 2025 aus, was auf breite Geräteinventare, Bildgebungsausstattung und chirurgische Bereitschaftsdienste zurückzuführen ist. ASCs expandieren jedoch mit einer CAGR von 16,85 %. Günstige CMS-Standortdifferenziale ermöglichen es arztgeführten Zentren, Margen zu erzielen, und schlanke Personalmodelle halbieren die Einrichtungskosten. Gerätehersteller liefern schlüsselfertige Schulungen, cloudbasierte Echokardiographie-Interpretation und bedarfsgerechte Betreuung, um das Risiko erster Eingriffe zu minimieren. Spezialisierte Herzkliniken überbrücken beide Enden, indem sie wochentags Verschlusslisten des linken Herzohrs führen und komplexe Anatomien an Tertiärzentren weiterleiten, wodurch der breitere Markt für Vorrichtungen zum Verschluss des linken Herzohrs zugänglich bleibt.

Die Patientenzufriedenheit spielt eine Schlüsselrolle. Umfragen zeigen, dass 94 % der ASC-Patienten ambulante Implantate gegenüber Krankenhausaufenthalten bevorzugen, da sie schnellere Mobilität und geringere Infektionsangst angeben. Gleichzeitig verteidigen Krankenhäuser ihr Volumen durch Protokolle zur Entlassung am selben Tag und gebündelte Eingriffe wie Ablation plus Verschluss des linken Herzohrs, was einen Mehrwert schafft, den ASCs für Hochrisikokohorten noch nicht replizieren können.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Marktanteil von 39,15 % am Markt für Vorrichtungen zum Verschluss des linken Herzohrs, gestützt durch Medicare- und private Kostenträgerdeckung. Die Außendienstschulung der Gerätehersteller hält mehr als 3.000 Implantierende aktiv und verbreitet den Zugang über Ballungszentren hinaus. Neue MS-DRG-Codes haben das kombinierte Ablations- und Verschlussvolumen des linken Herzohrs bereits um 12 % gegenüber dem Basiswert von 2024 gesteigert. Das kanadische Einzahler-System führte Ende 2024 eine nationale Abdeckung ein und erweiterte die Überweisungskanäle, während Mexiko durch Medizintourismuspakete, die US-Preise unterbieten, frühe Dynamik zeigt.

Europas gemischte öffentliche Versicherungssysteme schaffen eine lückenhafte, aber stetige Akzeptanz. Deutschland führt mit fast 150 implantierenden Zentren, während die NHS-Budgets des Vereinigten Königreichs die Akzeptanz trotz günstiger NICE-Leitlinien verlangsamen. Frankreich, Italien und Spanien haben Ende 2024 eine breitere Abdeckung eingeführt und damit zweistelliges Wachstum angestoßen. Klinische Netzwerke wie EuroACT teilen bewährte Verfahren, verbessern die Konsistenz über Grenzen hinweg und unterstützen die Expansion im Markt für Vorrichtungen zum Verschluss des linken Herzohrs.

Asien-Pazifik übertrifft alle Regionen mit einer CAGR von 13,85 %. Die chinesische Nationale Medizinproduktebehörde (NMPA) hat 2024 zwei inländische Geräte zugelassen, was einen Preiswettbewerb ausgelöst hat, der die Durchdringung in Städten der zweiten Kategorie vorantreiben könnte. Japans erfahrene Elektrophysiologie-Gemeinschaft nutzt eine großzügige Erstattung und macht das Land zu einem Vorreiter für die breitere APAC-Akzeptanz. Indiens Privatkrankenhäuser bedienen die steigende Nachfrage der wachsenden Mittelschicht, obwohl die staatliche Versicherung begrenzt bleibt. Australien, Südkorea und Singapur bilden regionale Schulungszentren und exportieren Fachwissen in die Nachbarländer. Insgesamt sichern demografische Alterung und wirtschaftlicher Aufstieg die zentrale Rolle des Asien-Pazifik-Raums im zukünftigen Markt für Vorrichtungen zum Verschluss des linken Herzohrs.

Wettbewerbslandschaft

Boston Scientific verankert den Markt mit seiner WATCHMAN-Produktlinie, hält einen führenden Marktanteil und verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 24 % im Jahresvergleich. Die aufeinanderfolgenden Markteinführungen von FLX und FLX Pro zeigen Polymerverbesserungen und breitere Größenmatrizen und sichern einen Erstmovervorteil. AtriCure dominiert das epikardiale Segment; seine AtriClip-Suite erzielte nach der Markteinführung von FLEX-Mini im Februar 2025 Rekordumsätze, gestützt durch die Präferenz der Chirurgen für clipbasierten Verschluss im Operationssaal. Abbott, historisch auf Amplatzer Amulet fokussiert, intensivierte die Forschung und Entwicklung bei mit gepulster Feldablation kompatiblen Okkludern mit dem Ziel von Doppeltherapieplattformen.

Konsolidierung bleibt ein strategisches Thema. Die USD 400 Millionen schwere Laminar-Übernahme von Johnson & Johnson MedTech bringt ein rotierendes Herzohreliminationssystem in sein Biosense Webster-Elektrophysiologieimperium und schafft Synergien rund um kombinierte Ablations- und Verschlusslösungen. Die USD 1,2 Milliarden schweren Übernahmen von JenaValve und Endotronix durch Edwards Lifesciences erweitern seine Transkatheter-Klappenkompetenz auf angrenzende Indikationen für strukturelle Herzerkrankungen. Der geplante EUR 760 Millionen schwere Kauf des Gefäßbereichs von BIOTRONIK durch Teleflex wird ihm europäische Vertriebsstärke und diversifizierte Katheterlaborwerkzeuge verschaffen.

Die Wettbewerbsfelder drehen sich nun um Evidenzgenerierung und geografische Reichweite. Laufende OPTION-A- und OPTION-M-Studien in Asien-Pazifik und Lateinamerika liefern lokalisierte Daten, die behördliche Zulassungen und das Vertrauen der Ärzte erschließen. Hersteller investieren in Fernbetreuung und KI-gestützte Echokardiographie-Unterstützung, um kommunale Krankenhäuser und ASCs zu gewinnen. Infolgedessen bleibt der Preiswettbewerb gedämpft; stattdessen differenzieren sich Gerätehersteller durch Beschichtungstechnologien, Schleusenprofil und integrierte Software – Faktoren, die Premium-Durchschnittsverkaufspreise im gesamten Markt für Vorrichtungen zum Verschluss des linken Herzohrs aufrechterhalten.

Branchenführer im Markt für Vorrichtungen zum Verschluss des linken Herzohrs

Articure

Boston Scientific Corporation

Johnson & Johnson

Abbott Laboratories

Lifetech Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Boston Scientific initiierte die klinische OPTION-A-Studie in Asien-Pazifik, bei der FARAPULSE-PFA-Ablation mit WATCHMAN FLX für das VHF-Management in einer einzigen Sitzung kombiniert wird.

- März 2025: Boston Scientific leitete eine Finanzierungsrunde in Höhe von USD 175 Millionen für 4C Medical Technologies an und förderte damit die transkatheterbasierte Mitralklappenreparatur.

- Februar 2025: Teleflex vereinbarte die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen (USD 820 Millionen) mit Abschluss bis zum dritten Quartal 2025.

- Februar 2025: AtriCure brachte AtriClip FLEX-Mini und cryoSPHERE+ auf dem US-amerikanischen Markt auf den Markt.

Umfang des globalen Marktberichts für Vorrichtungen zum Verschluss des linken Herzohrs

Gemäß dem Umfang des Berichts ist das linke Herzohr ein mikroskopisch kleiner, ohrförmiger Sack, der sich in der oberen Kammer des Herzens befindet. Vorrichtungen zum Verschluss des linken Herzohrs sind Medizinprodukte, die zur Vorbeugung des Schlaganfallrisikos im Körper eingesetzt werden.

Der Markt für Vorrichtungen zum Verschluss des linken Herzohrs ist segmentiert nach Produkttyp (endokardial und epikardial), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Endokardiale Verschlussvorrichtungen |

| Epikardiale Verschlussvorrichtungen |

| Transkatheter |

| Minimal-invasiv chirurgisch |

| Offen chirurgisch |

| Nitinol |

| Polymerverbundwerkstoff |

| Mischwerkstoff |

| Tertiärkrankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialisierte Herzkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkt | Endokardiale Verschlussvorrichtungen | |

| Epikardiale Verschlussvorrichtungen | ||

| Nach Zugangsweg | Transkatheter | |

| Minimal-invasiv chirurgisch | ||

| Offen chirurgisch | ||

| Nach Material | Nitinol | |

| Polymerverbundwerkstoff | ||

| Mischwerkstoff | ||

| Nach Endnutzer | Tertiärkrankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte Herzkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für den Verschluss des linken Herzohrs?

Der Markt beläuft sich im Jahr 2026 auf USD 2,64 Milliarden und soll bis 2031 USD 6,54 Milliarden erreichen, was einer CAGR von 19,92 % entspricht.

Welcher Gerätetyp hält den größten Marktanteil?

Endokardiale Okkluder dominieren mit einem Anteil von 67,15 %, dank solider Evidenz und weit verbreiteter Katheterlaborinfrastruktur.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 13,85 % an, angetrieben durch verbesserten Gesundheitszugang und alternde Bevölkerungsstrukturen.

Wie hat die Erstattung die Akzeptanz in den Vereinigten Staaten beeinflusst?

Der neue CMS-MS-DRG-Code 317 vergütet Krankenhäuser nun für gleichzeitige Ablation und Verschluss des linken Herzohrs in derselben Sitzung, was das kombinierte Eingriffvolumen steigert und die Patienteneignung erweitert.

Warum sind ambulante chirurgische Zentren für das zukünftige Wachstum wichtig?

ASCs bieten geringere Gemeinkosten und von Patienten bevorzugte ambulante Versorgung, erweitern die Eingriffkapazität und unterstützen eine CAGR von 16,85 % in diesem Umfeld.

Seite zuletzt aktualisiert am: