Marktgröße und Marktanteil der In-vitro-Fertilisation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

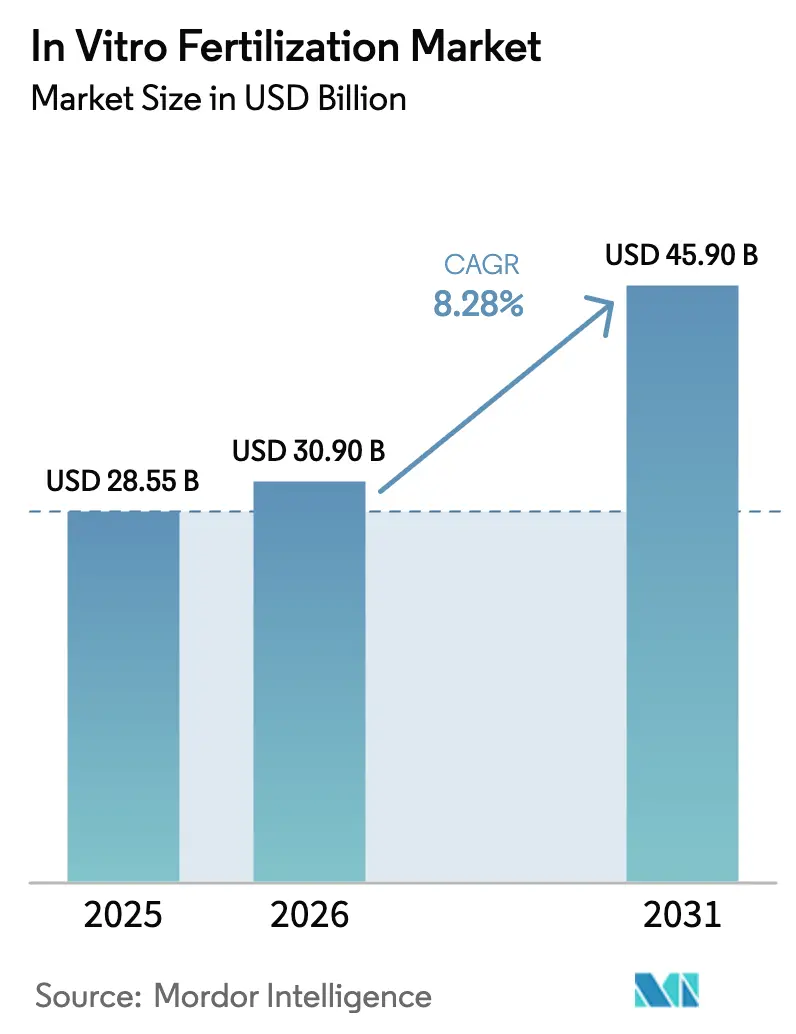

| Marktgröße (2026) | 30.90 Milliarden US-Dollar |

| Marktgröße (2031) | 45.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

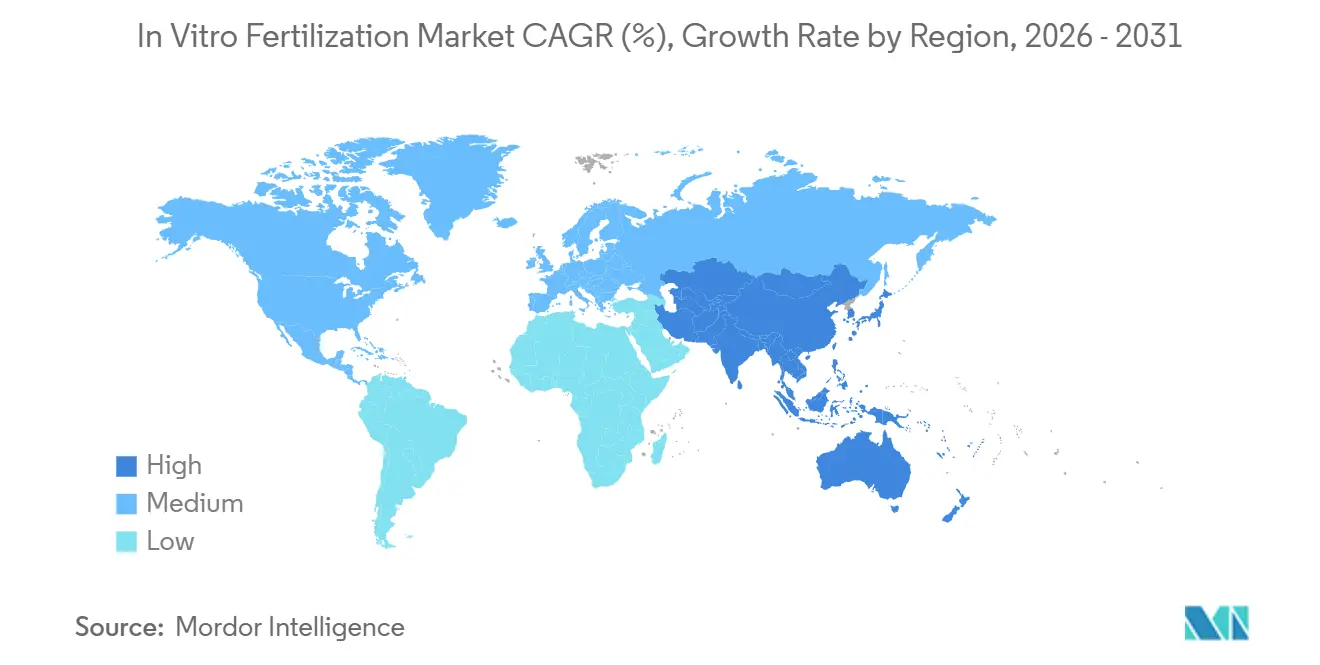

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur In-vitro-Fertilisation von Mordor Intelligence

Die Marktgröße für In-vitro-Fertilisation wird auf 28,55 Milliarden USD im Jahr 2025 und 30,90 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 45,90 Milliarden USD erreichen, mit einer CAGR von 8,28 % von 2026 bis 2031.

Die starke Nachfrage resultiert aus der zunehmenden Prävalenz von Unfruchtbarkeit, der raschen Einführung von Einweg-Laborverbrauchsmaterialien sowie arbeitgeberfinanzierten Versicherungspaketen, die die Eigenkosten senken. Fortschritte bei der Zeitraffer-Inkubation, der Vitrifikation und der KI-gestützten Embryobewertung steigern kontinuierlich die Erfolgsquoten pro Zyklus und bewegen zögerliche Patienten zur Behandlung. Führende Anbieter konsolidieren Instrument-, Medien- und Gentestportfolios unter einem Dach, was Pauschalpreise und eine schnellere Technologieverbreitung unterstützt. Gleichzeitig lokalisieren Kliniken ihre Lieferketten, um den Betrieb vor geopolitischen Versandunterbrechungen zu schützen, während Regulierungsbehörden die Anforderungen an den Nachweis für ergänzende Gentests verschärfen und damit die Produktzulassungsfristen verlängern.

Wichtigste Erkenntnisse des Berichts

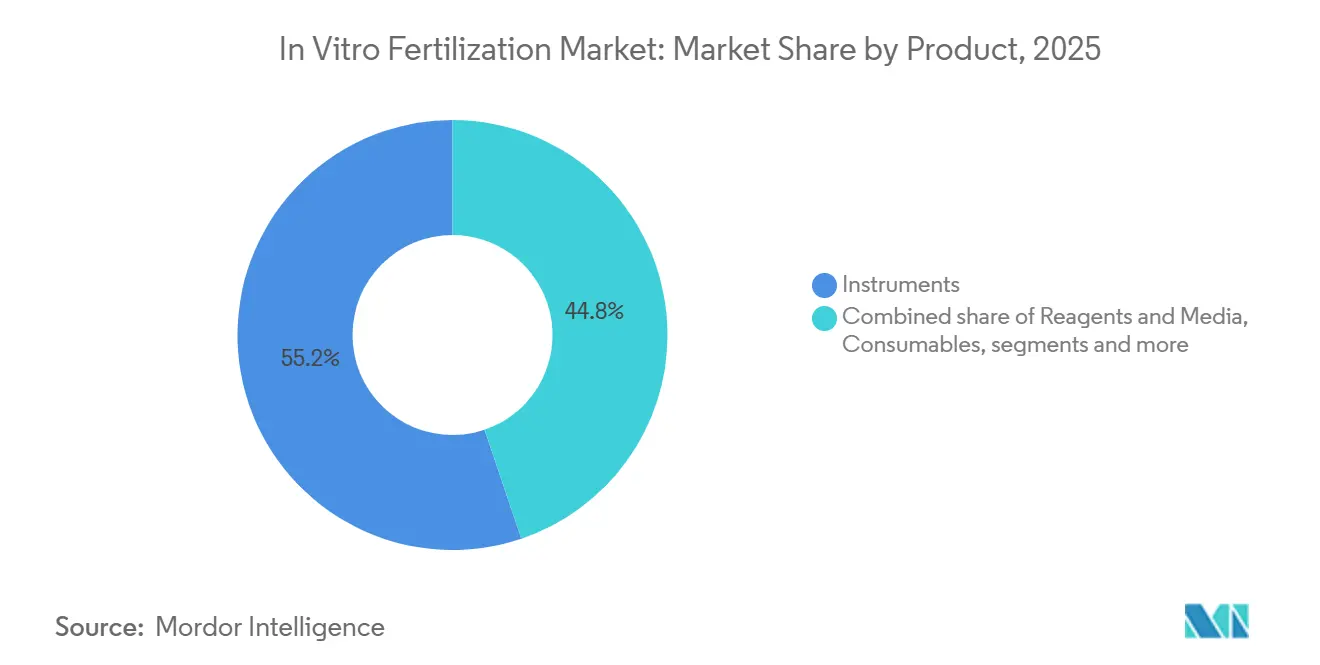

- Nach Produktkategorie führten Instrumente mit einem Anteil von 55,2 % an der Marktgröße für In-vitro-Fertilisation im Jahr 2025, während Verbrauchsmaterialien und Einwegartikel bis 2031 mit einer CAGR von 10,21 % wachsen.

- Nach Zyklustyp hielten frische Nicht-Spender-Zyklen im Jahr 2025 einen Marktanteil von 34,2 % am Markt für In-vitro-Fertilisation, während Spendereizellenzyklen bis 2031 die höchste CAGR von 10,98 % verzeichneten.

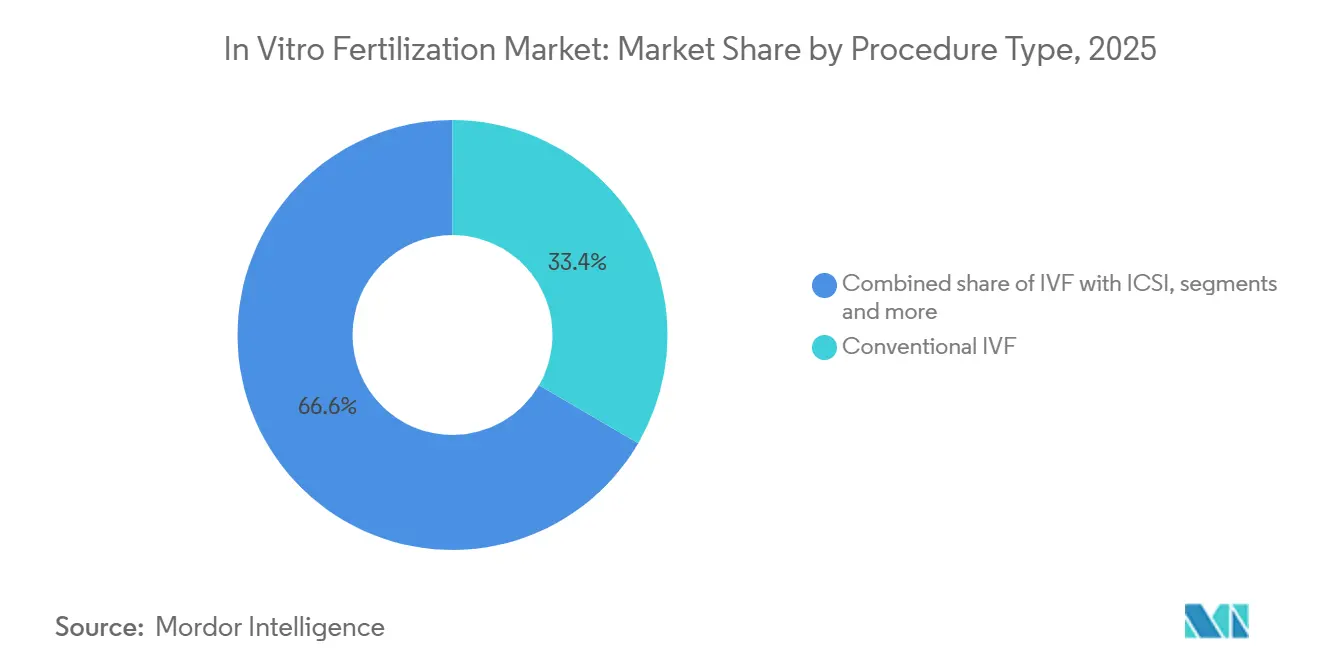

- Nach Verfahren erzielte die konventionelle IVF im Jahr 2025 einen Umsatzanteil von 33,4 %; IVF mit PGT/PGD expandiert im gleichen Zeitraum mit einer CAGR von 10,11 %.

- Nach Endnutzer entfielen im Jahr 2025 61,45 % des Umsatzes auf Fertilitätskliniken, die bis 2031 voraussichtlich mit 11,3 % pro Jahr wachsen werden.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 43,1 % des globalen Umsatzes, während Asien-Pazifik die höchste CAGR von 9,32 % bis 2031 aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für In-vitro-Fertilisation*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz und Diagnoseraten von Unfruchtbarkeit | +1.8% | Global, am höchsten in Nordamerika, Europa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigendes durchschnittliches Mutteralter bei der ersten Geburt | +1.5% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Technologische Sprünge bei der Kryokonservierung und Kulturmedien | +1.2% | Global, frühe Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau grenzüberschreitender Netzwerke für Fertilitätstourismus | +0.9% | Europa, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Embryoselektionsplattformen zur Steigerung der Erfolgsquoten | +1.1% | Nordamerika, Westeuropa, ausgewählte Standorte im Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Fertilitätsleistungen in selbstversicherten Plänen | +1.3% | Nordamerika, aufkommend in Europa und dem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz und Diagnoseraten von Unfruchtbarkeit

Laut einer Aktualisierung der Weltgesundheitsorganisation aus dem Jahr 2025 sind mittlerweile etwa 17,5 % der Erwachsenen von Unfruchtbarkeit betroffen, ein Anstieg gegenüber 15 % im Jahr 2010 [1]Weltgesundheitsorganisation, „1 von 6 Menschen weltweit von Unfruchtbarkeit betroffen”, who.int. Eine verbesserte Diagnoseabdeckung deckt bisher verborgene Fälle auf, insbesondere in Indien, wo Bezirkskrankenhäuser im Jahr 2024 im Rahmen der Nationalen Gesundheitsmission Unfruchtbarkeitsscreenings eingeführt haben. In den Vereinigten Staaten erlebten im Jahr 2024 13,4 % der Frauen im Alter von 15 bis 49 Jahren eine eingeschränkte Fruchtbarkeit, gegenüber 12,1 % im Jahr 2015, bedingt durch höhere Adipositasraten und die Exposition gegenüber endokrinen Disruptoren [2]Zentren für Seuchenkontrolle und -prävention, „Häufig gestellte Fragen zur Unfruchtbarkeit”, cdc.gov. Der Markt für In-vitro-Fertilisation profitiert davon, da diagnostizierte Patienten eher eine Behandlung in Anspruch nehmen. Kliniken reagieren, indem sie Laborkapazitäten und Tiefkühlinfrastruktur ausbauen, um das Volumen aufzunehmen. Da das Stigma nachlässt und Subventionen steigen, wandelt sich aufgestaute Nachfrage weiterhin in aktive Behandlungszyklen um und erhöht die Verfahrenszahlen in Entwicklungsländern.

Steigendes durchschnittliches Mutteralter bei der ersten Geburt

Das durchschnittliche Mutteralter bei der ersten Geburt erreichte in den Vereinigten Staaten im Jahr 2023 28,2 Jahre und stieg in mehreren OECD-Mitgliedsländern auf nahezu 30 Jahre, eine demografische Verschiebung, die das Zyklusvolumen erhöht, da ältere Patientinnen mehr Versuche für einen Erfolg benötigen. Japan meldete, dass im Jahr 2024 29,8 % der Erstgeburten von Müttern im Alter von 35 Jahren oder älter stammten, was dazu führte, dass die Subventionsobergrenzen auf 300.000 JPY (2.000 USD) pro Zyklus angehoben wurden. Kliniken diversifizieren daher Stimulationsprotokolle und bieten Mini-IVF an, um eine verminderte Ovarialreserve zu behandeln und gleichzeitig die Ergebnisse bei Lebendgeburten zu schützen. Der Markt für In-vitro-Fertilisation verankert diese altersbedingten Behandlungen als Kernwachstum, insbesondere in Ostasien und Südeuropa, wo eine verzögerte Elternschaft weit verbreitet ist. Gerätehersteller betonen sanfte Stimulationsüberwachungstools, um diese wachsende demografische Gruppe anzusprechen.

Technologische Sprünge bei der Kryokonservierung und Kulturmedien

Die Erfolgsquoten der Vitrifikation übersteigen mittlerweile 95 %, was einen elektiven Einzelembryotransfer ermöglicht, der das Risiko von Mehrlingsschwangerschaften minimiert. FUJIFILM Irvine Scientific brachte 2024 ein Kulturmedium auf den Markt, das Hyaluronan und rekombinantes Albumin enthält und die Blastozystenbildung in multizentrischen Studien um 7 % verbesserte. Zeitraffer-Inkubatoren liefern Embryologen ununterbrochene morphokinetische Daten, verbessern die Genauigkeit der Embryobewertung und standardisieren Laborergebnisse. Die rasche Technologieverbreitung verringert Leistungsunterschiede zwischen akademischen Zentren und Gemeinschaftskliniken und erweitert die adressierbare Basis für Premium-Verbrauchsmaterialien. Infolgedessen verzeichnet der Markt für In-vitro-Fertilisation konsistente Zykluserfolge und zieht Private-Equity-Investitionen in skalierbare Klinikketten an.

Ausbau grenzüberschreitender Netzwerke für Fertilitätstourismus

Schätzungsweise 35.000 europäische Patienten reisten im Jahr 2024 für eine grenzüberschreitende IVF, hauptsächlich aus Deutschland, Italien und Frankreich nach Spanien und in die Tschechische Republik, um anonyme Spendergameten zu günstigeren Kosten zu erhalten. Thailand verzeichnete einen starken Anstieg der Fertilitätstouristen aus Australien und dem Nahen Osten, was die Nachfrage nach englischsprachigen Beratern und Telekonsultationsplattformen verstärkte. Zielkliniken investieren in die Fernüberwachung, damit Patienten die Voruntersuchungen zu Hause abschließen können, wodurch die Reise auf zwei Besuche reduziert wird. Der Trend setzt restriktive Rechtssysteme unter Druck, ihre Richtlinien zu liberalisieren, um Ausgaben ins Ausland zu verhindern, wie die deutsche Konsultation von 2025 zur Legalisierung der Eizellspende zeigt. Diese Patientenströme diversifizieren die geografischen Umsatzquellen für Anbieter und unterstützen den Markt für In-vitro-Fertilisation an mehreren Standorten.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für In-vitro-Fertilisation*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und lückenhafte Versicherungserstattung | -1.4% | Global, akut in Lateinamerika, dem Nahen Osten, Afrika und Teilen des Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anhaltende ethische und religiöse Bedenken hinsichtlich des Umgangs mit Embryonen | -0.7% | Naher Osten, Lateinamerika, Teile Europas | Langfristig (≥ 4 Jahre) |

| Regulatorische Engpässe bei ergänzenden Gentesttools | -0.5% | Nordamerika, Europa, ausgewählte Länder im Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit bei Spezialreagenzien und Kunststoffen | -0.6% | Global, akut bei geopolitischen Störungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und lückenhafte Versicherungserstattung

Ein einzelner IVF-Zyklus in den Vereinigten Staaten kostet 15.000–30.000 USD, und Patienten benötigen durchschnittlich 2,5 Zyklen für eine Lebendgeburt, was nicht versicherte Paare mit 37.500–75.000 USD belastet. Nur 21 Bundesstaaten schreiben eine Teildeckung vor, oft mit Altersgrenzen oder Zykluslimits, was den Behandlungsbeginn verzögert. In Indien entspricht ein Preis von 150.000 INR (1.800 USD) 4 Monaten des städtischen Haushaltseinkommens, was die Erschwinglichkeit zu einem erheblichen Hindernis macht. Kliniken experimentieren mit Mini-IVF-Protokollen, die die Medikamentenkosten um 40 % senken, doch eine geringere Erfolgsquote pro Zyklus könnte die Einsparungen zunichte machen. Hohe Preise dämpfen daher die Nachfrage in Barzahlungsmärkten und begrenzen den Markt für In-vitro-Fertilisation in einkommensschwachen Regionen.

Lieferkettenanfälligkeit bei Spezialreagenzien und Kunststoffen

Störungen im Roten Meer im Jahr 2024 verzögerten Mediensendungen an Kliniken im Asien-Pazifik um bis zu 5 Wochen, was zu Planänderungen und Verschiebungen von Frischzyklen führte. Kulturmedien sind auf gereinigte Proteine angewiesen, die von wenigen Lieferanten bezogen werden, was ein Risiko eines Einzelpunktversagens schafft. Kunststoffpreise schwanken mit der Rohölvolatilität und treiben die Katheterkosten innerhalb eines Jahres um bis zu 20 % in die Höhe. FUJIFILM Irvine Scientific und Vitrolife bauen Sekundärwerke in Singapur und den Vereinigten Staaten auf, um das Risiko abzusichern, doch die Kapazitäten werden erst Ende 2026 in Betrieb gehen [3]FUJIFILM Irvine Scientific, „Ankündigungen zur Geschäftskontinuität”, irvinesci.com. Die Lieferkettenanfälligkeit schränkt daher das kurzfristige Wachstum des Marktes für In-vitro-Fertilisation ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für In-vitro-Fertilisation

Nach Produkt:

Instrumente führen, Verbrauchsmaterialien beschleunigenIm Jahr 2025 erwirtschafteten Instrumente 55,2 % des Umsatzes, was die Kapitalintensität in IVF-Laboren verdeutlicht, in denen Inkubatoren, Mikromanipulatoren und Lasersysteme die Budgets dominieren. Vitrolifes EmbryoScope-Zeitraffer-Inkubator, der mit 80.000–120.000 USD bepreist ist, verankert dieses Premium-Segment. Verbrauchsmaterialien und Einwegartikel verzeichnen jedoch mit einer CAGR von 10,21 % bis 2031 das schnellste Wachstum, da Kliniken unter strengeren Sterilitätsvorschriften auf Einwegkatheter umsteigen. Die Marktgröße für In-vitro-Fertilisation im Bereich Verbrauchsmaterialien soll bis 2031 ein Drittel der inkrementellen Umsatzgewinne ausmachen. Der regulatorische Druck zur Validierung von Reinigungsverfahren für wiederverwendbare Geräte beschleunigt den Wechsel zu Einwegartikeln, während Private-Equity-Investoren den vorhersehbaren Nachbestellungszyklus bei Verbrauchsmaterialverkäufen bevorzugen.

Ein breiterer Vorstoß zur Kontaminationskontrolle treibt die Nachfrage nach geschlossenen Vitrifikationsgeräten und vorsterilisierten Kulturschalen an. Hamilton Thorne integriert lasergestützte Schlupfhilfe in Katheterspitzen und verbindet Instrumentenfunktionalität mit wiederkehrenden Einnahmen aus Einwegartikeln. Anbieter bündeln Serviceverträge und Ersatzteile, um Kliniken für fünfjährige Laufzeiten zu binden und hohe Wechselkosten zu schaffen. Mit zunehmender Fertigungsskalierung sinken die Stückpreise, was die Einführung bei mittelgroßen Zentren erweitert und den Markt für In-vitro-Fertilisation aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zyklustyp:

Frischzyklen dominieren, Spendereizellen steigen stark anFrische Nicht-Spender-Zyklen behielten im Jahr 2025 einen Umsatzanteil von 34,2 %, bedingt durch die Patientenpräferenz für autologe Gameten und niedrigere Laborgebühren im Vergleich zu Spenderoptionen. Dennoch steigen Spendereizellenzyklen mit einer CAGR von 10,98 %, der höchsten in dieser Kategorie, begünstigt durch die rechtliche Liberalisierung in Japan und die anhaltende Nachfrage bei Frauen über 40. In Spanien erreichten die Umsätze mit Spendereizellen im Jahr 2024 180 Millionen EUR (195 Millionen USD), angetrieben durch grenzüberschreitende Zuflüsse. Der Marktanteil für In-vitro-Fertilisation bei Spendereizellen soll bis 2031 zweistellige Werte erreichen.

Aufgetaute Embryozyklen profitieren von einer Überlebensrate nach der Vitrifikation von 95 %, was Kliniken ermöglicht, segmentierte Stimulationsstrategien zu verfolgen, die das Risiko eines ovariellen Überstimulationssyndroms minimieren. Kryobanken investieren in Genpanels, die 300 vererbte Erkrankungen abdecken, was die wahrgenommene Qualität steigert und Premium-Preisgestaltung ermöglicht. Kliniken, die Eizellbanken aufbauen oder mit ihnen kooperieren, sichern Angebot und Marge, während die Regulierung ein unberechenbarer Faktor bleibt, da sich die Anonymitätsregeln in Europa und dem Asien-Pazifik weiterentwickeln.

Nach Verfahrenstyp:

Konventionelle IVF als Anker, PGT/PGD im AufstiegDie konventionelle IVF erzielte im Jahr 2025 33,4 % des Umsatzes und festigte ihre Rolle bei tubenbedingter und ungeklärter Unfruchtbarkeit. Die intrazytoplasmatische Spermieninjektion (ICSI) ist mittlerweile in 70 % der Zyklen weltweit enthalten, was die klinische Präferenz für vorhersehbare Befruchtungsraten trotz höherer Verbrauchsmaterialkosten widerspiegelt. IVF mit PGT/PGD beschleunigt sich mit einer CAGR von 10,11 %, unterstützt durch Illuminas Sequenziergeräte, die die Kosten pro Embryotest im Jahr 2024 auf 200 USD halbieren. Die Marktgröße für In-vitro-Fertilisation im Bereich PGT könnte bis 2031 5 Milliarden USD erreichen, wenn die Erstattung ausgeweitet wird.

Fachgesellschaften warnen, dass PGT-A bei Frauen unter 35 Jahren nur begrenzten Nutzen bietet, was zu einer selektiven Kostenübernahme durch Kostenträger führt. Dennoch halten ältere Patientinnen und Paare mit wiederholten Fehlgeburten eine starke Nachfrage aufrecht. Nateras Trägerscreening leitet Risikopaare in nachgelagerte PGT-M-Tests, was den Umsatzkreislauf verstärkt. Kliniken differenzieren sich durch die Möglichkeit einer Biopsieauswertung am selben Tag unter Nutzung neuerer Tischsequenziergeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Fertilitätskliniken dominieren und wachsen am schnellstenFertilitätskliniken erzielten im Jahr 2025 61,45 % des Umsatzes und sind auf dem Weg, jährlich um 11,3 % zu wachsen, das schnellste Wachstum unter den Endnutzern. Ihr fokussiertes Betriebsmodell unterstützt Investitionen in KI-gestützte Bewertung, schnelle Gentests und Patientenerlebnis-Apps. Krankenhäuser bleiben für komplexe chirurgische Zusatzleistungen wichtig, wachsen jedoch langsamer, da Administratoren breitere Leistungslinien verwalten. Kryobanken und Forschungslabore, obwohl kleiner, bilden das Fundament für Spendergameten- und Innovationspipelines in der In-vitro-Fertilisationsbranche.

Kettenoperatoren nutzen ihre Größe, um Rabatte auf Verbrauchsmaterialien auszuhandeln und Back-Office-Systeme zu integrieren, während unabhängige Kliniken durch persönliche Terminplanung konkurrieren. IVI RMA Global meldete im Jahr 2024 ein Volumenwachstum von 19 %, angetrieben durch die Expansion in Lateinamerika. Boston IVF führte iDAScore im Jahr 2025 netzwerkweit ein, mit dem Ziel, Ergebnisse zu standardisieren. Diese Konsolidierung erhöht die Eintrittsbarrieren für neue Kliniken, bietet jedoch Akquisitionsmöglichkeiten für Investoren, die regionale Dichte anstreben.

Geografische Analyse

Markt für In-vitro-Fertilisation in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 43,1 %, gestützt durch 330.000 in den USA im Jahr 2024 durchgeführte Zyklen sowie ausgeweitete staatliche Mandate in Kalifornien, Colorado und New York. Arbeitgeberfinanzierte Leistungen und ein hohes verfügbares Einkommen fördern die Nachfrage nach Premium-Zusatzleistungen, darunter präimplantationsdiagnostische Gentests und KI-gestützte Embryobewertung. Die provinzielle Kostenübernahme für einen Zyklus in Kanada treibt die frühe Inanspruchnahme voran, obwohl viele Patientinnen für weitere Versuche selbst zahlen, was den Markt für In-vitro-Fertilisation stützt. Anbieter konzentrieren sich auf die Einhaltung regulatorischer Anforderungen und gebündelte Serviceverträge, um ihren Marktanteil gegenüber günstigeren Importprodukten zu behaupten.

Weitere europäische Märkte

Europa verzeichnet ein stetiges Wachstum, da nationale Gesundheitssysteme Behandlungen subventionieren und liberale Gesetze zur Gametenspende grenzüberschreitende Patientinnen und Patienten anziehen. Spanien und die Tschechische Republik fungieren als Zentren für Eizellspenden, und Kliniken nutzen mehrsprachiges Personal, um die Nachfrage zu bedienen. Die deutsche Konsultation von 2025 zur Legalisierung der Eizellspende könnte abgewanderte Ausgaben zurückführen. Die regulatorische Angleichung im Rahmen der IVDR verlängert die Zulassungszyklen für genetische Testverfahren als Zusatzleistungen; sobald diese jedoch zugelassen sind, vereinfachen einheitliche Vorschriften den Rollout in den Mitgliedstaaten.

Markt für In-vitro-Fertilisation im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste jährliche Wachstumsrate von 9,32 %. China führte 2024 530.000 Zyklen durch – ein Anstieg von 22 % gegenüber dem Vorjahr –, nachdem die Lizenzierung privater Kliniken erleichtert und die Versicherungsdeckung im Rahmen städtischer Arbeitnehmerversicherungspläne ausgeweitet wurde. Japans Subvention von 300.000 JPY (2.000 USD) stimuliert die Inanspruchnahme bei Frauen unter 43 Jahren, während in Indiens Städten der zweiten Reihe eine rasche Expansion von Klinikketten zu beobachten ist, die auf die Mittelschicht abzielen. Die Lokalisierung der Kulturmedienproduktion in Singapur und inländische Katheterformungsanlagen in China mildern Lieferverzögerungen und Importzölle und beleben den Markt für In-vitro-Fertilisation weiter.

Wettbewerbslandschaft

Die fünf größten Anbieter – CooperSurgical, Vitrolife, Thermo Fisher Scientific, FUJIFILM Irvine Scientific und Cook Group – halten gemeinsam den Großteil des Anteils an Instrumenten und Verbrauchsmaterialien, was auf eine moderate Konzentration hindeutet. Die Fusion von CooperSurgical und Vitrolife im Jahr 2023 schuf ein Komplettportfolio, das Medien, Inkubatoren, Gentests und chirurgische Geräte abdeckt und gebündelte Rabatte ermöglicht, mit denen kleinere Unternehmen nur schwer mithalten können. Thermo Fishers Minderheitsbeteiligung im Jahr 2024 an dem KI-Startup Fairtility integriert prädiktive Analysen in seinen EmbryoScope-Inkubator und erhöht die Wechselkosten für Kliniken, die bereits seine Hardware nutzen.

Disruptoren nutzen cloudbasierte KI-Plattformen, die auf vorhandenen Inkubatoren laufen und die Kapitalhürden für die Einführung senken. Harrison.ais BELA, das an 50 Kliniken weltweit lizenziert ist, zeigte in einer randomisierten Studie Nicht-Unterlegenheit gegenüber der manuellen Bewertung. Hamilton Thorne stärkt seine Nische in der Lasermikromanipulation mit 12 Patentanmeldungen im Jahr 2024, während Kitazato regulatorische Schmerzpunkte mit einem geschlossenen Vitrifikationssystem adressiert, das direkten Flüssigstickstoffkontakt vermeidet.

Die Einhaltung regulatorischer Anforderungen wird zu einem wichtigen Differenzierungsmerkmal, da die FDA und Europas IVDR die Anforderungen an den Nachweis verschärfen. Unternehmen, die multizentrische Studien finanzieren und Zulassungen erhalten können, erhalten Priorität bei der Krankenhausbeschaffung. Kliniken bevorzugen Anbieter, die ergebnisbasierte Preisgestaltung oder Garantien für Lebendgeburten anbieten, und verlagern damit einen Teil des Verfahrensrisikos auf die vorgelagerte Ebene. Insgesamt belohnt der Markt für In-vitro-Fertilisation vertikal integrierte Unternehmen, die Hardware, Verbrauchsmaterialien und Datenanalyse zu kohärenten Paketen bündeln.

Marktführer in der In-vitro-Fertilisationsbranche

Vitrolife AB

CooperSurgical Inc.

Merck KGaA

Genea Biomedx Pty Ltd

Cook Group Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für In-vitro-Fertilisation

- Cook Group

- The Cooper Companies

- Merck

- Vitrolife

- Thermo Fisher Scientific

- Hamilton Thorne

- FUJIFILM

- Nikon

- Illumina

- Agilent Technologies

- Natera

- Kitazato Corp.

- Esco Lifesciences

- Ferring Pharmaceuticals

- Genea Biomedx

- INVO Bioscience

- Rocket Medical

- Oxford Gene Technology (Sysmex)

- Boston IVF

- IVI RMA Global

Analyse der Unternehmen im Markt für In-vitro-Fertilisation lesen

Aktuelle Branchenentwicklungen im Markt für In-vitro-Fertilisation

- Juli 2025: NewGenIvf Group Limited erwarb 26 Zellsortiersysteme und sechs mikrofluidische Patente, um seine technologischen Fähigkeiten zu stärken. Diese Akquisition von Maschinen und geistigem Eigentum soll seine Marktposition stärken und eine geplante US-Expansion seiner NewGenSort-Dienste erleichtern.

- Juni 2025: Gameto erhielt die FDA-Zulassung für den Beginn von Phase-III-Studien seines iPSC-abgeleiteten Fertilo-Protokolls, das darauf abzielt, die Hormonbelastung zu reduzieren und die Zykluslänge auf weniger als 3 Tage zu verkürzen.

- Februar 2025: NewGenIvf Group Limited hat MicroSort erworben, eine revolutionäre Spermientrennungstechnologie, die eine bedeutende Rolle bei assistierten Reproduktionsdienstleistungen spielt. MicroSort ist eine fortschrittliche Technologie, die X- und Y-chromosomentragende Spermien vor der In-vitro-Fertilisation (IVF) trennt.

- Januar 2025: Astorg schloss die Akquisition von Hamilton Thorne und der IVF-Einheit von Cook Medical für 228 Millionen USD ab und schuf damit eine kombinierte Geräte-Verbrauchsmaterialien-Plattform.

Markt für In-vitro-Fertilisation Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den In-vitro-Fertilisationsmarkt als alle kommerziellen Güter oder kostenpflichtigen Dienstleistungen, die menschliche IVF-Zyklen direkt ermöglichen, wie z. B. Kulturmedien, Einweg-Labormaterialien, Investitionsgüter, genetische Test-Add-ons, Zyklusgebühren und klinische Besuche nach dem Embryotransfer, die weltweit über Kliniken, Krankenhäuser und Kryobank-Netzwerke erbracht werden. Laut Mordor Intelligence beginnt die Bewertung mit der Ausgabe von Medikamenten zur ovariellen Stimulation und endet mit dem Embryotransfer-Besuch; die Schwangerschaftsnachsorge liegt außerhalb dieses Rahmens.

Ausschluss aus dem Geltungsbereich: Veterinärische Reproduktionsdienstleistungen, hormonelle Verhütungsmittel und Fruchtbarkeits-Tracker für den Heimgebrauch werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Reagenzien und Medien

- Kulturmedien

- Kryokonservierungsmedien

- Samenaufbereitungsmedien

- Instrumente

- Bildgebungssysteme

- Inkubatoren und Zeitraffer-Kammern

- Kryosysteme (Flüssigstickstofftanks, Gefriergeräte)

- IVF-Arbeitsstationen und Reinluftkabinette

- Ovum-Aspirationspumpen

- Spermientrennungssysteme

- Mikromanipulatorsysteme

- Andere Instrumente

- Verbrauchsmaterialien und Einwegartikel

- Pipetten und Spitzen

- Katheter und Nadeln

- Kulturschalen und Objektträger

- Embryotransfersets

- Reagenzien und Medien

- Nach Zyklustyp

- Frische IVF-Zyklen – Nicht-Spender

- Aufgetaute/eingefrorene IVF-Zyklen – Nicht-Spender

- Spendereizellenzyklen bei der IVF

- Spenderspermazyklen bei der IVF

- Nach Verfahrenstyp

- Konventionelle IVF

- IVF mit ICSI

- IVF mit PGT/PGD

- Mini-IVF und natürlicher Zyklus IVF

- Nach Endnutzer

- Fertilitätskliniken

- Krankenhäuser und chirurgische Zentren

- Kryobanken und Forschungslabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Embryologen, reproduktive Endokrinologen, Kryobank-Manager und medizinische Grundsatzverantwortliche von Kostenträgern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und der GCC-Region. Die Gespräche klären Verschiebungen im Zyklusmix, wie z. B. frisch versus gefroren, durchschnittliche Verkaufspreise für Medien und Verbrauchsmaterialien sowie die Inanspruchnahme von Patientenfinanzierungen, die wir anschließend nutzen, um Sekundärzahlen zu hinterfragen und Annahmen zu verfeinern.

Desk Research

Wir beginnen mit der Erfassung nationaler IVF-Zyklusvolumina, Erstattungsregelungen und Geräteverkäufen anhand offener Datensätze von Institutionen wie dem WHO-Infertilitätsportal, dem CDC ART Registry, Eurostat, dem japanischen ART Council und dem indischen NARI-Dashboard. Berufsverbände, darunter die European Society of Human Reproduction and Embryology und die Asian Pacific Initiative on Reproduction, liefern Konferenzabstracts zu Erfolgsraten und Laborpraxistrends. Öffentliche Einreichungen börsennotierter Klinikketten, Patentanalysen von Questel und Nachrichtenarchive in Dow Jones Factiva bereichern die Benchmarks für Kosten und Technologieakzeptanz. Die oben genannten Quellen sind illustrativ und nicht erschöpfend; viele weitere Referenzen stützen jeden einzelnen Datenpunkt.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit den erfassten IVF-Zyklen nach Land und multipliziert diese mit dem validierten durchschnittlichen Umsatz pro Zyklus, der anschließend mit Bottom-up-Gegenprüfungen abgeglichen wird, wie z. B. Stichproben von Gerätelieferungen und Kulturmedienvolumina. Zu den wichtigsten verfolgten Variablen gehören die Altersverteilung der Mütter, die Prävalenz von Unfruchtbarkeit, die Nachfrage nach elektiver Eizellkryokonservierung, die Erstattungsdurchdringung und die durchschnittliche Preiserosion bei Kulturmedien. Prognosen für 2025 bis 2030 werden mittels multivariater Regression erstellt, die mit einer Szenarioanalyse kombiniert wird, um politische oder technologische Schocks zu berücksichtigen; die Koeffizienten werden vor der Finalisierung mit Klinikern einem Stresstest unterzogen. Datenlücken in kleineren Volkswirtschaften werden durch regionale Adoptionsquoten überbrückt, die am BIP pro Kopf und der Versicherungsabdeckung verankert sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine vierstufige Prüfung: Selbstprüfung durch den Analysten, Peer-Review durch einen Senior, Genehmigung durch den Sektorleiter und abschließende Qualitätssicherung vor der Freigabe. Wir aktualisieren alle zwölf Monate, während wesentliche Änderungen, beispielsweise neue nationale Versicherungspflichten, Zwischenrevisionen und schnelle Rückmeldungen an die Stakeholder auslösen.

Glaubwürdigkeitsanker: Warum unsere In-vitro-Fertilisations-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Jahresanker und Aktualisierungsgeschwindigkeiten wählen.

Im Folgenden vergleichen wir Mordors Wert für 2025 mit externen Zahlen und vermerken die Forschungslücken, die zu Abweichungen führen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 28,64 Mrd. (2025) | Mordor Intelligence | - |

| USD 27,10 Mrd. (2024) | Regionalberatung A | Schließt Kryokonservierungszubehör aus und stützt sich auf Klinikvolumina aus dem Jahr 2022, sodass der Wachstumsanstieg unterschätzt wird. |

| USD 29,51 Mrd. (2024) | Fachzeitschrift B | Kombiniert Einnahmen aus Leihmutterschaft und Fertilitätserhalt, was die Basis aufbläht; eine begrenzte primäre Validierung wird berichtet. |

Diese Gegenüberstellungen zeigen, dass Gesamtwerte schnell abweichen, wenn Scope Creep oder veraltete Eingaben einfließen. Indem Mordor Intelligence jeden Dollar an transparente Zyklusanzahlen, aktuelle ASPs und jährliche Expertenreviews knüpft, liefert Mordor Intelligence eine ausgewogene, reproduzierbare Baseline, auf die sich Führungskräfte für Investitions- und Kapazitätsentscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die geschätzte Marktgröße für In-vitro-Fertilisation im Jahr 2026?

Der Markt soll im Jahr 2026 einen Wert von 30,9 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 45,9 Milliarden USD ansteigen.

Welche CAGR wird für den Markt für In-vitro-Fertilisation bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 8,28 % über den Prognosezeitraum wachsen.

Welches Segment zeigt das schnellste Wachstum in den Produktkategorien?

Verbrauchsmaterialien und Einwegartikel verzeichnen eine CAGR von 10,21 %, da Kliniken auf Einweggeräte umsteigen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste CAGR von 9,32 %, angetrieben durch politische Veränderungen in China, Japan und Indien.

Wie beeinflusst KI die klinische Praxis?

FDA-zugelassene KI-Plattformen wie iDAScore verkürzen die Zeit für die Embryoauswahl und haben vergleichbare Schwangerschaftsraten wie die manuelle Bewertung gezeigt, was eine breitere Einführung fördert.

Was treibt den Anstieg der Spendereizellenzyklen an?

Liberalisierte Vorschriften und ein steigendes Mutteralter treiben Spendereizellenzyklen auf eine CAGR von 10,98 %, die höchste innerhalb der Zyklustypen.

Seite zuletzt aktualisiert am: