Marktgröße und Marktanteil der Allergiediagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

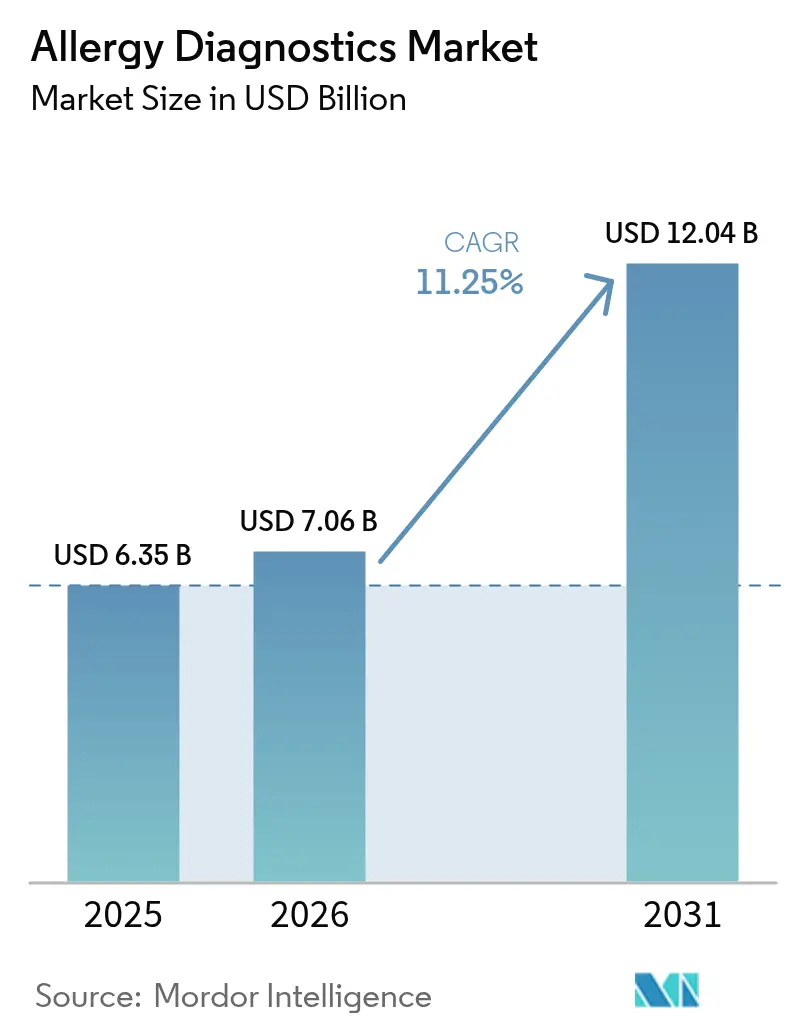

| Marktgröße (2026) | 7.06 Milliarden US-Dollar |

| Marktgröße (2031) | 12.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

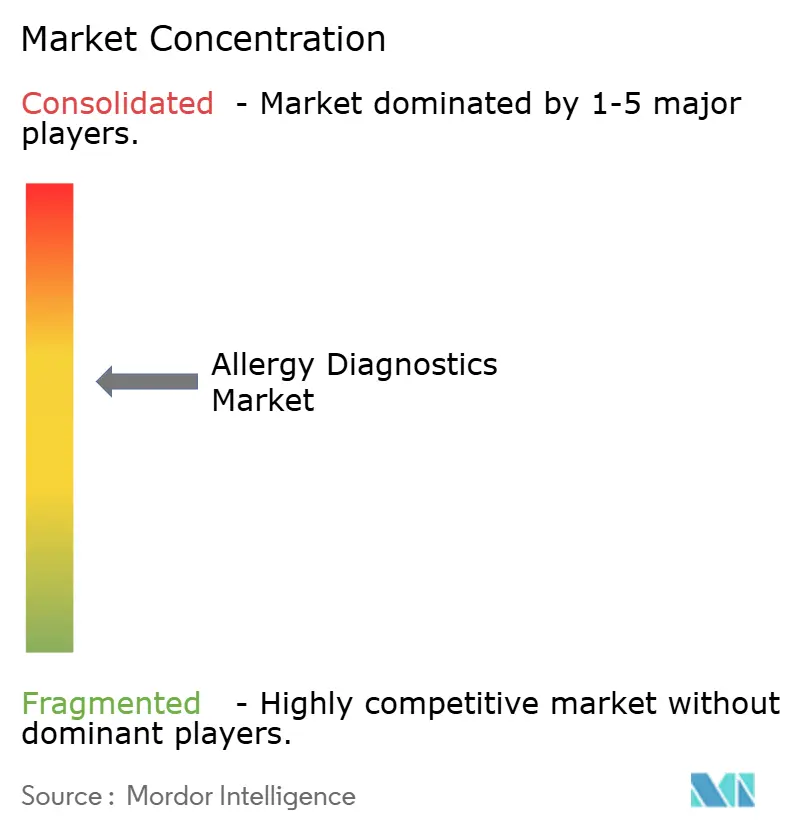

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Allergiediagnostik von Mordor Intelligence

Die Marktgröße der Allergiediagnostik wird für 2025 auf 6,35 Milliarden USD, für 2026 auf 7,06 Milliarden USD geschätzt und soll bis 2031 12,04 Milliarden USD erreichen, mit einer CAGR von 11,25 % von 2026 bis 2031.

Ein gesteigertes Krankheitsbewusstsein, eine breitere Kostenträgerdeckung für spezifische IgE-Panels und die Migration von manuellen Enzymimmunoassays zu vollautomatisierten Multiplex-Plattformen erweitern den Testzugang und verkürzen die Bearbeitungszeiten. In Analysegeräte integrierte Automatisierung mit künstlicher Intelligenz sorgt für eine konsistente Interpretation, während klimabedingte Verlängerungen der Pollensaison eine ganzjährige Nachfrage aufrechterhalten. Anbieter legen Tele-Immunologie-Kanäle über zentralisierte Labore, sodass Patienten Kapillarproben von zu Hause einsenden können. Die Wettbewerbsintensität steigt, da etablierte Unternehmen vertikal integrierte Reagenzienversorgung hinzufügen und kleinere Unternehmen sich durch Assay-Kits für geringe Volumina differenzieren, was wiederkehrende Einnahmen aus Verbrauchsmaterialien fördert.

Wichtigste Erkenntnisse des Berichts

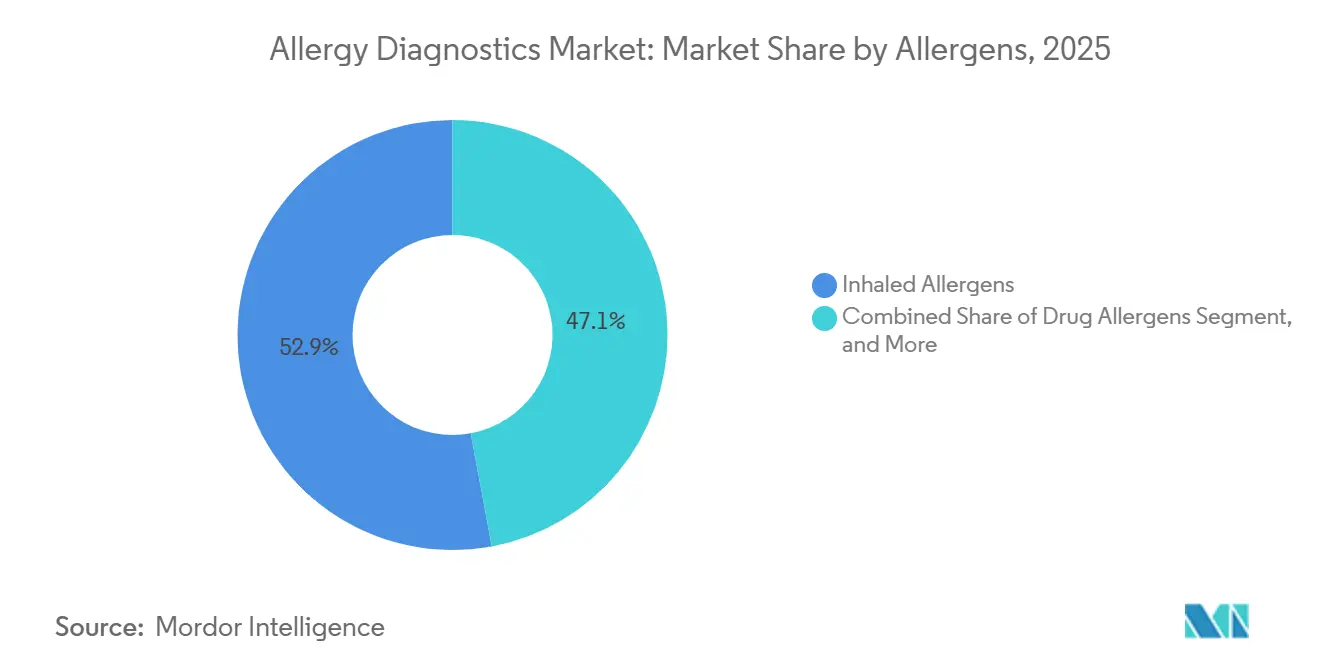

- Nach Allergenen entfielen 52,92 % der Nachfrage im Jahr 2025 auf Inhalationsallergene; Nahrungsmittelallergene werden bis 2031 voraussichtlich mit einer CAGR von 13,20 % wachsen.

- Nach Produkt und Dienstleistung hielten Verbrauchsmaterialien 61,74 % des Umsatzes im Jahr 2025, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 12,35 % wachsen werden.

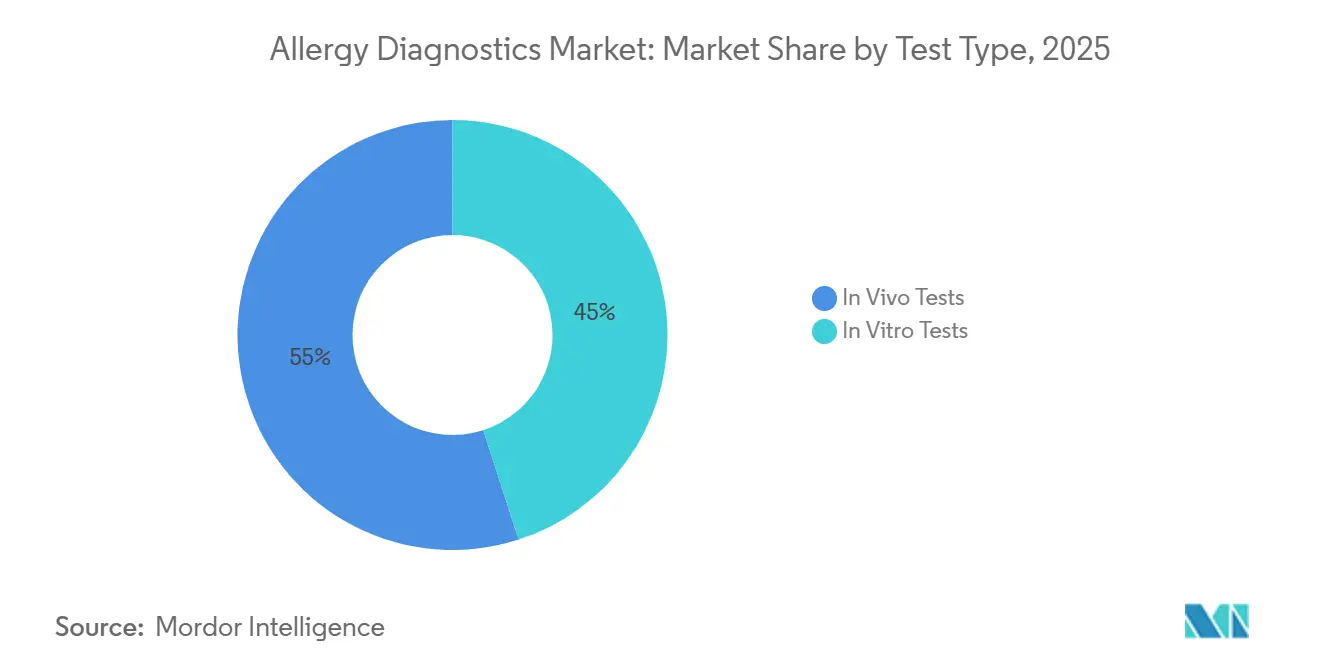

- Nach Testtyp hielten In-vivo-Tests im Jahr 2025 einen Marktanteil von 54,98 % an der Allergiediagnostik, während In-vitro-Assays bis 2031 mit einer CAGR von 13,25 % voranschreiten.

- Nach Endnutzer entfielen 44,62 % des Wertes im Jahr 2025 auf Diagnostiklabore, während Primärversorgungseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 13,90 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,68 %, während Asien-Pazifik im Zeitraum 2027–2031 voraussichtlich die schnellste CAGR von 13,75 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Allergiediagnostik

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz der Polysensibilisierung bei pädiatrischen Populationen | +2.1% | Global, am höchsten in städtischen Gebieten Nordamerikas, Europas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für spezifische IgE-Bluttests | +1.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Technologischer Wandel hin zu vollautomatisierten Multiplex-Allergieplattformen | +2.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Klimabedingte Verlängerung der Pollensaison | +1.5% | Nordamerika, Europa, gemäßigtes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Tele-Immunologie ermöglicht Fernallergie-Testkits | +1.4% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Interpretationssoftware in Analysegeräten integriert | +1.9% | Globale Erstanwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz der Polysensibilisierung bei pädiatrischen Populationen

Die frühkindliche Exposition gegenüber verschiedenen Umweltantigenen in dicht besiedelten städtischen Umgebungen treibt eine gleichzeitige IgE-Reaktivität gegenüber mehreren Allergenquellen an. Komponentenaufgelöste Diagnostik unterscheidet kreuzreaktive Kohlenhydratdeterminanten von echten Sensibilisierungen und ermöglicht es Klinikern, die Immuntherapie anzupassen und unnötige Ernährungseinschränkungen zu vermeiden. Microarray-Panels testen mehr als 100 Allergenkomponenten aus einer 4-Mikroliter-Probe, reduzieren das Venenpunktionstrauma und verbessern die Compliance.[1]MD Clarity, „CPT-Code 95044: Was er ist, Modifikatoren, Erstattung”, mdclarity.com Eine präzise Phänotypisierung stratifiziert auch Kandidaten für neuartige Biologika, die auf schweres pädiatrisches Asthma im Zusammenhang mit Atopie abzielen. Da Kostenträger reduzierte Notaufnahmebesuche dokumentieren, gewinnt die Erstattungsdynamik an Stärke und stimuliert das Testvolumen weiter. Labore, die molekulare Plattformen einsetzen, sind gut positioniert, um longitudinale Überwachungspanels zu bedienen, die Sensibilisierungsverläufe von der Säuglingszeit bis zur Adoleszenz verfolgen.

Ausweitung der Erstattung für spezifische IgE-Bluttests

Im Jahr 2024 weiteten Medicare und große US-amerikanische private Krankenversicherer die Deckung für Multiplex-IgE-Panels aus, da sie erkannten, dass eine frühzeitige Diagnose Anaphylaxie-Einweisungen und Folgekosten senkt. Ähnliche politische Aktualisierungen in Deutschland und Frankreich nahmen komponentenaufgelöste Diagnostik in die gesetzlichen Leistungskataloge auf. Eine erweiterte Deckung ermächtigt Hausärzte, Tests einzuleiten, anstatt an überlastete Spezialisten zu überweisen. Labore amortisieren Fixkosten über einen höheren Durchsatz, und kleinere regionale Labore konsolidieren sich zu akkreditierten Netzwerken, die die Bearbeitungsfristen der Kostenträger erfüllen. Qualitätsvoraussetzungen wie die ISO-15189-Zertifizierung schaffen eine Compliance-Untergrenze, die skalierbare Akteure begünstigt.

Technologischer Wandel hin zu vollautomatisierten Multiplex-Allergieplattformen

Labore stellen manuelle ELISA-Arbeitsabläufe zugunsten von vollautomatischen Analysegeräten ein, die Vorbereitung, Inkubation, Waschen und Interpretation integrieren. Das IMMULITE 2000 XPi von Siemens Healthineers unterstützt nun mehr als 500 Allergenkomponenten und ermöglicht Tests auf Komponentenebene für mittelgroße Labore ohne dedizierte Technologen.[2]Siemens Healthineers, „Allergiediagnostik zur Routine machen”, siemens-healthineers.com Das NOVEOS von HYCOR benötigt nur 4 Mikroliter pro Test und bietet 13 Stunden unbeaufsichtigten Betriebs, was Personal- und Wiederholungskosten drastisch senkt. KI-basierte Software kennzeichnet Diskordanzen und schlägt Reflex-Panels vor, was den Überprüfungsaufwand reduziert. Kapitalaufwendungen von 150.000–300.000 USD werden durch niedrigere Verbrauchsmaterialkosten pro Ergebnis ausgeglichen, wenn Labore täglich 50 oder mehr Panels verarbeiten. Anbieter, die Reagenzienmiete und Leasing anbieten, beschleunigen die Einführung.

Klimabedingte Verlängerung der Pollensaison

Steigende Temperaturen und atmosphärisches CO₂ haben die Pollensaison in gemäßigten Zonen um 20–30 Tage verlängert, die kumulative Exposition erhöht und eine kontinuierliche Nachfrage nach Allergiediagnostik aufrechterhalten. In Nordamerika schüttet Beifußblättriges Traubenkraut nun bis in den November aus, was mit Schimmelpilzspitzen überlappt und die Differenzialdiagnose erschwert. Labore in betroffenen Bundesstaaten berichten von 15–20 % höheren Testvolumina, insbesondere für Panels, die mehrere Pollenfamilien abdecken. Längere Saisons fördern die Nachfrage nach Basisprofilen vor der Immuntherapie und nach regelmäßiger Überwachung zur Messung der Desensibilisierung. Die geografische Migration von Pflanzen wie Ambrosia artemisiifolia in neue Breitengrade erzeugt naive Patientenpopulationen mit erhöhter Schwere, was die adressierbare Basis weiter ausdehnt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Allergologen in aufstrebenden Regionen | –1.3% | Asien-Pazifik (ohne Japan, Südkorea), Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Falsch-positiv-Raten, die Bestätigungstests erfordern | –0.9% | Global, extraktbasierte Assays in Regionen mit hohem Pollenaufkommen | Mittelfristig (2–4 Jahre) |

| Datenschutzhürden für cloud-verbundene Instrumente | –0.7% | Europa, Nordamerika, sich entwickelndes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Stagnierende Geburtenraten, die pädiatrische Volumina in Ostasien dämpfen | –1.1% | Japan, Südkorea, Taiwan, städtisches China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Allergologen in aufstrebenden Regionen

Schwellenmärkte weisen durchschnittlich ein Allergologen-zu-Bevölkerungs-Verhältnis von unter 1:1.000.000 auf, was den Zugang zu Hautpricktests und spezialistengeführter Immuntherapie einschränkt. Allgemeinmediziner verlassen sich zunehmend auf blutbasierte Assays, die durch standardisierte Algorithmen interpretiert werden. Die Lücke im Fachkräftebestand dämpft jedoch die Einführung fortgeschrittener molekularer Panels, da empirische Behandlungen häufig Bestätigungstests ersetzen. Staatliche Stipendienprogramme existieren, aber Zertifizierungszyklen von vier oder mehr Jahren verzögern die Entlastung, sodass ländliche Gebiete unterversorgt bleiben und ein hoher ungedeckter Bedarf bestehen bleibt.

Hohe Falsch-positiv-Raten, die Bestätigungstests erfordern

Extraktbasierte Assays können bei polysensibilisierten Patienten 30–50 % Falsch-positiv-Ergebnisse liefern, bedingt durch kreuzreaktive Kohlenhydratdeterminanten. Komponentenaufgelöste Diagnostik mindert Fehlklassifikationen, ist jedoch mit höheren Reagenzienkosten und inkonsistenter Erstattung verbunden. Falsch-positive Ergebnisse untergraben das Vertrauen der Kliniker und veranlassen empirische Eliminationsdiäten, die die Ernährung von Kindern gefährden. Regulatorische Empfehlungen befürworten evidenzbasierte Tests, doch die Durchsetzung variiert, was die Abhängigkeit von weniger präzisen Methoden verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Allergenen: Nahrungsmittelpanels übertreffen Inhalationsallergene trotz kleinerer Basis

Nahrungsmittelallergen-Panels machten 2025 eine kleinere Umsatzbasis aus, werden aber voraussichtlich bis 2031 mit einer CAGR von 13,20 % wachsen und damit das Wachstum der Inhalationsallergene übertreffen, die einen Anteil von 52,92 % hielten. Die Aufnahme von Sesam als neuntes Hauptallergen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde löste 2024 einen Anstieg der Sesam-IgE-Bestellungen um 25 % aus. Komponententests wie Ara h 2 und Cor a 14 identifizieren das Risiko systemischer Reaktionen und leiten die Notfallvorsorge und die Eignung für Immuntherapie. Im Gegensatz dazu nähert sich die Testung auf Inhalationsallergene in entwickelten Volkswirtschaften der Sättigung, obwohl Klimaveränderungen die absoluten Volumina hoch halten. Arzneimittel-, Insektengift- und Latex-Panels bleiben Nischenprodukte, sind jedoch für die Berufs- und perioperative Sicherheit unverzichtbar.

Das Segment profitiert von Direktbestellportalen für Verbraucher, die selbst initiierte Nahrungsmittelpanels ermöglichen, deren Proben an akkreditierte Labore weitergeleitet werden. Dennoch sind Extraktmethoden mit einer hohen Falsch-positiv-Rate belastet, was orale Nahrungsmittelbelastungstests zur Bestätigung erfordert. Regulatorische Standards verlangen, dass Heimkits die CLIA-Strenge erfüllen, was die Compliance-Kosten für Start-ups erhöht, aber die Qualitätsparität mit Vor-Ort-Entnahmen verbessert. Das Wachstum der Marktgröße der Allergiediagnostik wird sich daher weiterhin auf molekulare Panels konzentrieren, die Preisaufschläge erzielen und umsetzbare Granularität liefern.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Produkt und Dienstleistung: Instrumente gewinnen an Bedeutung, da Labore automatisieren

Während Verbrauchsmaterialien 61,74 % des Umsatzes im Jahr 2025 ausmachten, werden Instrumente voraussichtlich mit einer CAGR von 12,35 % wachsen, da Labore automatisieren. Automatisierte Chemilumineszenz- und Fluoreszenzanalysatoren verbessern die Reproduzierbarkeit und den Durchsatz und wandeln einmalige Kapitalinvestitionen in eine wiederkehrende Nachfrage nach Assay-Kartuschen um. Größere Referenznetzwerke bündeln Reagenzienmiete-Vereinbarungen, die Kosten über Testvolumina verteilen und Flottenaufrüstungen beschleunigen. Der Wechsel zur komponentenaufgelösten Diagnostik erhöht die durchschnittlichen Reagenzienverkaufspreise und stärkt die Dominanz der Verbrauchsmaterialien im Markt für Allergiediagnostik.

Software und Dienstleistungen, derzeit der kleinste Anteil, expandieren am schnellsten, da Labore Cloud-Middleware und KI-Analysen mit elektronischen Gesundheitsakten integrieren. Anbieter erheben Abonnementgebühren für Entscheidungsunterstützungs-Dashboards, die kreuzreaktive Muster kennzeichnen und Reflex-Panels vorschlagen, und machen die Datenverwaltung zu einer zusätzlichen Umsatzsäule. ISO-15189-Reakkreditierungszyklen stimulieren die Nachfrage nach externen Qualitätsbewertungsprogrammen und Kalibriermaterialien.

Nach Testtyp: In-vitro-Assays schließen Lücke durch Tele-Immunologie

In-vitro-Assays schreiten mit einer CAGR von 13,25 % voran und schließen die Lücke zu In-vivo-Modalitäten, die noch 54,98 % der Nutzung ausmachen. Serumbasierte Methoden vermeiden Antihistaminika-Auswaschphasen und eignen sich für Patienten mit schwerem Ekzem, was die Eignung erweitert. Multiplex-Microarrays, die 16 oder mehr Allergene aus einem einzigen Blutfleck nachweisen können, verbessern den Patientenkomfort und die Laboreffizienz. Umgekehrt werden Radioallergosorbent-Tests aufgrund der Belastungen im Zusammenhang mit der Isotopenhandhabung schrittweise abgeschafft.

Hautprick- und Intradermaltests bleiben schnell und sensitiv, wenn sie von geschultem Personal durchgeführt werden, aber der globale Mangel an Allergologen begrenzt die Expansion in Schwellenländern. Lateral-Flow-Schnellteststreifen für häufige Inhalationsallergene verkürzen Besuche auf unter 30 Minuten, was für die Primärversorgung von Vorteil ist, doch Sensitivitätslücken gegenüber Labor-Immunoassays bestehen weiterhin. Der Marktanteil der Allergiediagnostik für In-vitro-Diagnostik wird daher weiter steigen, da Tele-Immunologie und Erstattung blutbasierte Arbeitsabläufe begünstigen.

Nach Endnutzer: Primärversorgung gewinnt an Bedeutung, da Point-of-Care-Geräte Arbeitsabläufe vereinfachen

Diagnostiklabore machten 2025 44,62 % des Umsatzes aus, doch Arztpraxen und Primärversorgungskliniken werden voraussichtlich bis 2031 die schnellste CAGR von 13,90 % verzeichnen. Die erweiterte Medicare-Erstattung für IgE-Panels in der Praxis beseitigt finanzielle Hürden und ermöglicht es Hausärzten, Diagnosen zu stellen, anstatt zu überweisen. Dennoch ergab ein Medscape-Audit von 2024, dass weniger als 10 % der Asthma-Patienten eine Allergentestung erhielten, was das latente Aufwärtspotenzial unterstreicht. Handgehaltene Analysegeräte, die Ergebnisse während derselben Konsultation liefern, unterstützen gemeinsame Entscheidungsfindung und frühzeitige Intervention.

Referenzlabore behalten Skalenvorteile bei Multiplex-Panels, die spezialisierte Hardware und ein rigoroses Qualitätsmanagement erfordern. Eurofins fügte 2024 23 Blutentnahmestellen und 18 Labore hinzu, um dezentralisierte Nachfrage zu erfassen und Allergieprofile zu verkaufen. Notaufnahmen bleiben eine kleinere, aber hochakute Nische, die sich auf schnelle IgE-Tests zur Information der Anaphylaxie-Behandlung stützt. Akademische Zentren treiben die Innovationsgrenze voran, indem sie neuartige Biomarker validieren und das Pipeline-Wachstum fördern.

Geografische Analyse

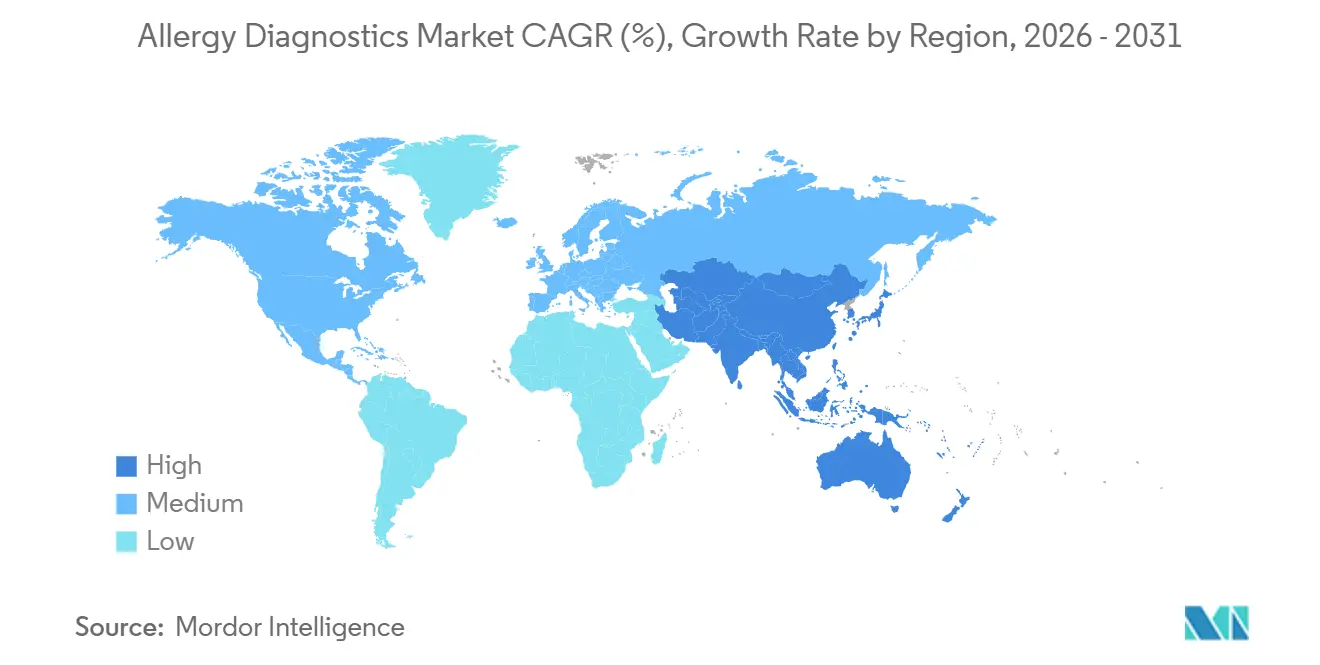

Asien-Pazifik wird bis 2031 die schnellste CAGR von 13,75 % erzielen, während Nordamerika 2025 einen Marktanteil von 37,68 % an der Allergiediagnostik hielt. Chinas Expansion von Tertiärkrankenhäusern in mittelgroße Städte stimuliert den Kauf von Instrumenten und einen breiteren Zugang zur komponentenaufgelösten Diagnostik. Indien nutzt Allgemeinmediziner für die Bestellung von Serum-Panels, vermeidet Spezialistenengpässe und treibt das Volumen trotz Fachkräftemangels voran. Japan und Südkorea sehen sich mit Gegenwind durch Fertilitätsraten unter 0,8 konfrontiert, was pädiatrische Kohorten verkleinert, doch Anbieter schwenken auf Nahrungsmittelallergien im Erwachsenenalter und Berufspanels um.

Europa profitiert von einer robusten gesetzlichen Erstattung, wobei Deutschland und Frankreich seit 2024 molekulare Panels erstatten. Die NICE-Leitlinien des Vereinigten Königreichs befürworten Allergiediagnostik in der Primärversorgung, obwohl Budgetbeschränkungen die weitverbreitete Einführung verlangsamen. Der Nahe Osten und Afrika sind kleiner, aber wachsend, da Golfstaaten ihre Gesundheitsinfrastruktur modernisieren; heterogene Regulierung und Ausbildungslücken dämpfen jedoch das Wachstum in einkommensschwächeren Ländern. Südamerika verzeichnet Dynamik in Brasilien, wo private Netzwerke mit Geräteanbietern zusammenarbeiten, um das Angebot zu erweitern, während Mexikos Expansion sich auf städtische Privatlabore konzentriert.

Nordamerikas Dominanz ergibt sich aus hohen Gesundheitsausgaben und etablierten automatisierten Plattformen. Die FDA-Cybersicherheitsregeln von 2024 erhöhen die Markteintrittsbarrieren und verschaffen etablierten Unternehmen durch Compliance-Expertise einen Vorteil. Kanadas Provinzkostenträger erstatten IgE-Tests und erweitern die Volumina, insbesondere dort, wo die Wartezeiten für Allergologen sechs Monate überschreiten. Durch Beifußblättriges Traubenkraut bedingte Pollenverlängerungen bis in den Spätherbst intensivieren die Diagnosenachfrage weiter und halten den Testdurchsatz in US-amerikanischen Laboren hoch.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei globale etablierte Unternehmen Skaleneffekte, proprietäre Allergenbibliotheken und Servicenetzwerke nutzen, um ihren Anteil am Markt für Allergiediagnostik zu verteidigen. Thermo Fisher Scientific vertieft seine Reichweite durch den exklusiven US-amerikanischen Vertrieb der Immunfluoreszenz-Assays von AESKU und erweitert so die Portfoliobreite. Das Unternehmen signalisiert auch geplante Akquisitionen im Wert von 40–50 Milliarden USD, was eine aggressive Expansionsstrategie unterstreicht, die auf angrenzende Bereiche in der Diagnostik abzielt.

Siemens Healthineers verzeichnet im Geschäftsjahr 2025 einen Umsatzanstieg von 1,6 %, angetrieben durch automatisierte Entzündungs- und Allergiepanels, die zur Optimierung von Laborabläufen entwickelt wurden. Seine Analysegeräte umfassen integrierte KI-Module, die Kreuzreaktivität kennzeichnen und Bestätigungstests empfehlen, was das Angebot in einem wettbewerbsintensiven Umfeld differenziert. Danahers Beckman Coulter Life Sciences kooperiert mit InBio zur Verbesserung von Basophilen-Aktivierungsassays, was einen Vorstoß in Richtung spezifischerer Bestätigungstests widerspiegelt.

Aufstrebende Akteure wie AliveDx und Targeted Genomics führen Microarray- und Genomik-Panels für Präzisionsmedizin-Anwendungsfälle ein, während ALK seine Gerätelinien für Hauttests nach FDA-Zulassungen erweitert. Die Wettbewerbsintensität nimmt daher zu, doch die Eintrittsbarrieren bleiben hoch aufgrund des Bedarfs an umfangreichen Allergenbibliotheken, Validierungsdaten und globaler regulatorischer Compliance.

Kleinere Unternehmen dringen in Nischen vor – Point-of-Care-Kartuschen, KI-gestützte Interpretation oder regionale Allergen-Panels – und kooperieren häufig mit größeren Unternehmen für den Vertrieb. Der Ökosystemtrend begünstigt Plattformansätze, die Instrumente, Reagenzien, Software und Serviceverträge zu einheitlichen Lösungen bündeln, was die Wechselkosten für Labore erhöht.

Marktführer der Allergiediagnostik

BioMerieux SA

Siemens Healthineers AG

Omega Diagnostics Group PLC

Danaher Corp. (Beckman Coulter Diagnostics)

Thermo Fischer Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Novartis hat eine Vereinbarung zur Übernahme von Excellergy, einem US-amerikanischen Biotechnologieunternehmen mit Schwerpunkt auf Nahrungsmittelallergien, in einer Transaktion im Wert von bis zu 2 Milliarden USD abgeschlossen. Diese Übernahme stärkt das Portfolio von Novartis an fortschrittlichen Anti-IgE-Therapien. Das Geschäft ermöglicht es Novartis, den Erfolg seines Medikaments Xolair zu nutzen und seine Position im Markt für Nahrungsmittelallergien und anderen IgE-vermittelten Krankheitssegmenten zu stärken.

- März 2026: Eurofins Viracor hat den ExPeCT Anti-CD19 (obe-cel) CAR-T-Zell-Assay eingeführt. Diese innovative Lösung ermöglicht es Klinikern, die Leistung der CAR-T-Zell-Therapie mit validierter Genauigkeit und schnellen Ergebnisbearbeitungszeiten effektiv zu überwachen.

- September 2025: Regeneron Pharmaceuticals, Inc. berichtete über positive Ergebnisse aus Phase-3-Studien seiner investigativen allergenblockierenden Antikörper bei Erwachsenen mit mittelschweren bis schweren Katzen- oder Birkenallergien. Beide Studien erreichten ihre primären und wichtigsten sekundären Endpunkte. Die Daten werden auf einer bevorstehenden medizinischen Konferenz präsentiert, um bestätigende Phase-3-Studien zu informieren.

Berichtsumfang des globalen Markts für Allergiediagnostik

Gemäß dem Berichtsumfang sind Allergiediagnostika Verfahren, die unter klinischen Bedingungen durchgeführt werden, bei denen ein harmloser externer Wirkstoff im Verdacht steht, eine pathologische Wirkung auf einen Menschen zu haben und damit Beschwerden zu verursachen. Das Diagnoseverfahren für Allergien hängt von der Art der Allergene und dem Übertragungsweg ab.

Der Markt für Allergiediagnostik ist nach Allergentyp in Inhalationsallergene, Nahrungsmittelallergene und sonstige Allergene segmentiert. Nach Produkten ist der Markt in Instrumente, Verbrauchsmaterialien und Luminometer segmentiert. Nach Testtyp ist der Markt in In-vivo-Tests und In-vitro-Tests segmentiert. Nach Endnutzern ist der Markt in Diagnostiklabore, Krankenhäuser und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Inhalationsallergene |

| Nahrungsmittelallergene |

| Arzneimittelallergene |

| Insektengiftallergene |

| Latexallergene |

| Sonstige |

| Instrumente | Automatisierte Immunoassay-Analysatoren |

| Luminometer | |

| Microarray-Plattformen | |

| Verbrauchsmaterialien | Assay-Kits und Reagenzien |

| Kontrollen und Kalibratoren | |

| Hilfsmaterialien | |

| Software und Dienstleistungen |

| In-vivo-Tests | Hautpricktests |

| Epikutantests | |

| Intradermaltests | |

| In-vitro-Tests | ELISA / ImmunoCAP |

| Radioallergosorbent-Tests | |

| Multiplex-Microarray / Komponentenaufgelöste Diagnostik |

| Diagnostiklabore |

| Krankenhäuser und Notaufnahmen |

| Arztpraxen und Primärversorgungseinrichtungen |

| Akademische und Forschungsinstitute |

| Direktvertrieb an Verbraucher / Heimtestkanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Allergenen | Inhalationsallergene | |

| Nahrungsmittelallergene | ||

| Arzneimittelallergene | ||

| Insektengiftallergene | ||

| Latexallergene | ||

| Sonstige | ||

| Nach Produkt und Dienstleistung | Instrumente | Automatisierte Immunoassay-Analysatoren |

| Luminometer | ||

| Microarray-Plattformen | ||

| Verbrauchsmaterialien | Assay-Kits und Reagenzien | |

| Kontrollen und Kalibratoren | ||

| Hilfsmaterialien | ||

| Software und Dienstleistungen | ||

| Nach Testtyp | In-vivo-Tests | Hautpricktests |

| Epikutantests | ||

| Intradermaltests | ||

| In-vitro-Tests | ELISA / ImmunoCAP | |

| Radioallergosorbent-Tests | ||

| Multiplex-Microarray / Komponentenaufgelöste Diagnostik | ||

| Nach Endnutzer | Diagnostiklabore | |

| Krankenhäuser und Notaufnahmen | ||

| Arztpraxen und Primärversorgungseinrichtungen | ||

| Akademische und Forschungsinstitute | ||

| Direktvertrieb an Verbraucher / Heimtestkanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Allergiediagnostik bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2027 und 2031 mit einer CAGR von 11,25 % wachsen und von 7,06 Milliarden USD im Jahr 2026 auf 12,04 Milliarden USD bis 2031 steigen.

Welches Allergensegment wächst am schnellsten?

Nahrungsmittelallergen-Panels werden voraussichtlich die höchste CAGR von 13,20 % verzeichnen, angetrieben durch regulatorische Kennzeichnungsvorschriften und steigende Anaphylaxie-Inzidenz.

Warum gewinnen In-vitro-Assays gegenüber In-vivo-Verfahren an Marktanteil?

Breitere Erstattung, der Komfort der Tele-Immunologie und Multiplex-Microarrays, die nur eine einzige Blutentnahme erfordern, verringern die historische Volumenlücke.

Was treibt den Instrumentenabsatz im Bereich der Allergiediagnostik an?

Labore automatisieren manuelle Arbeitsabläufe mit vollautomatischen Analysegeräten, die Arbeitskosten senken und komponentenaufgelöste Tests im großen Maßstab ermöglichen, was eine CAGR von 12,35 % für Instrumente ergibt.

Welche Region ist für das stärkste Wachstum positioniert?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 13,75 % verzeichnen, da Investitionen in die Diagnoseinfrastruktur und die urbanisierungsbedingte Allergenexposition zunehmen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Akteure halten etwa 55,60 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet, aber reichlich Möglichkeiten für regionale Spezialisten und KI-fokussierte Neueinsteiger bietet.

Seite zuletzt aktualisiert am: