Elektrophysiologie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

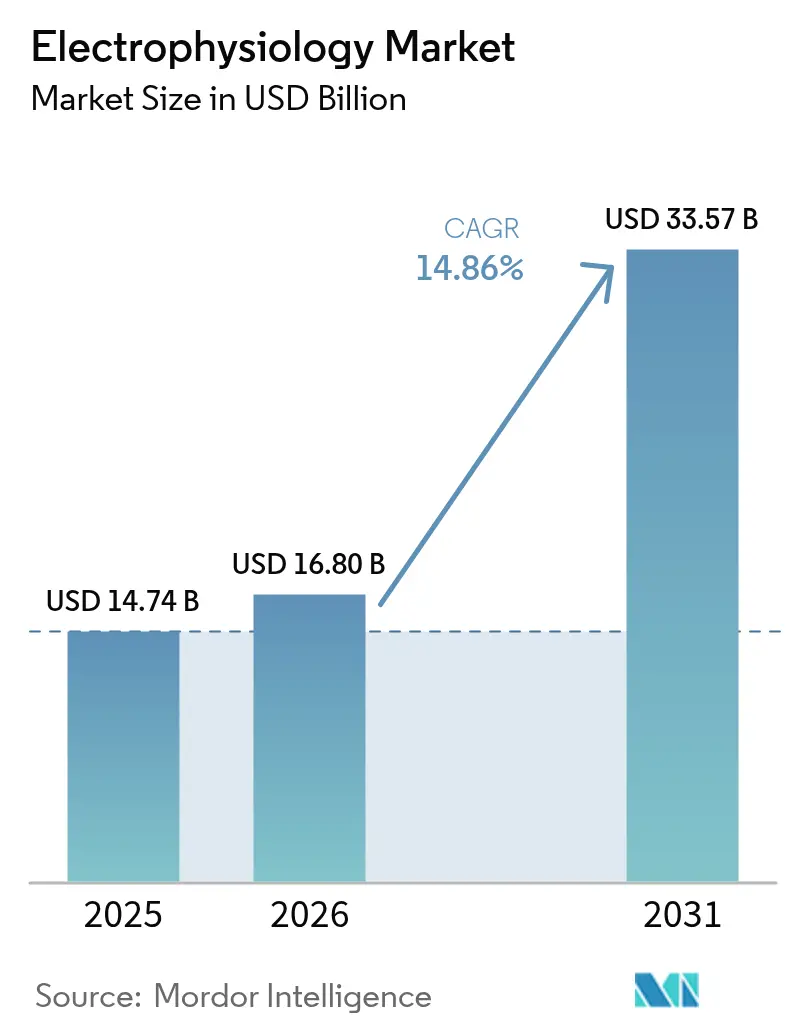

| Marktgröße (2026) | 16.80 Milliarden US-Dollar |

| Marktgröße (2031) | 33.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

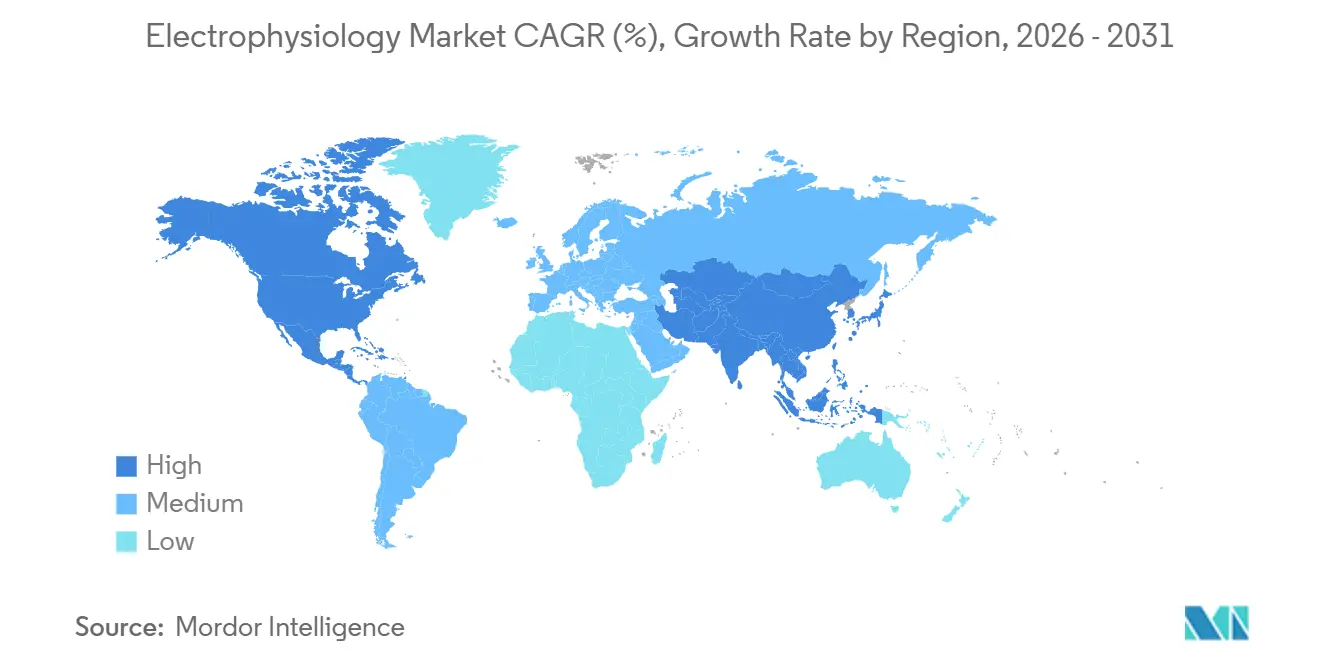

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

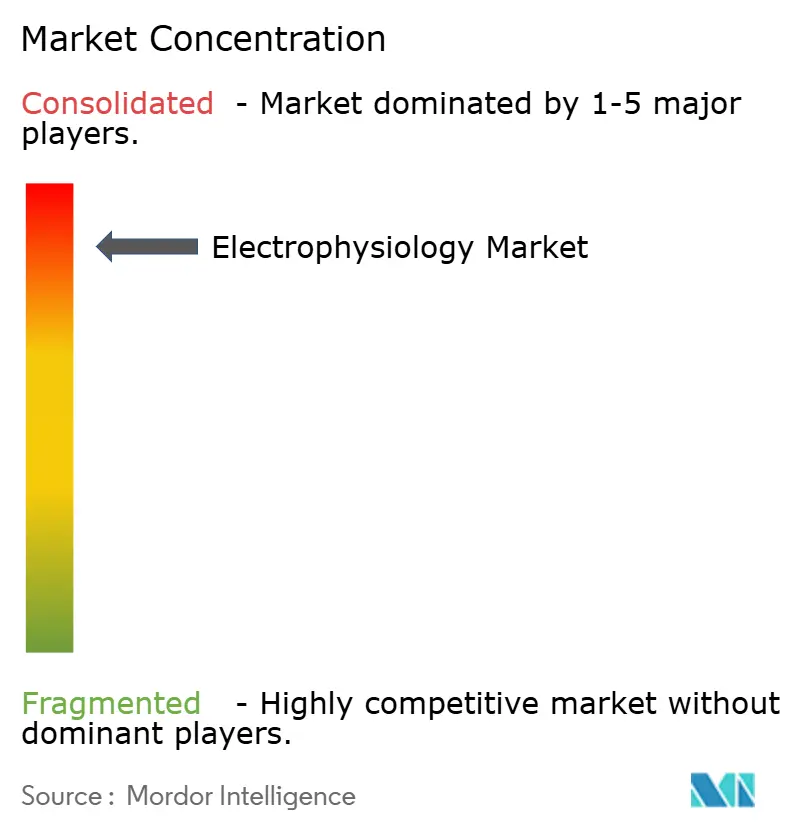

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektrophysiologie-Markt Analyse von Mordor Intelligence

Die Größe des Elektrophysiologie-Marktes soll von 14,74 Milliarden USD im Jahr 2025 auf 16,80 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,86 % über den Zeitraum 2026–2031 einen Wert von 33,57 Milliarden USD erreichen.

Dieses Wachstum beruht auf der raschen Einführung von Technologien zur gepulsten Feldablation (PFA), steigenden Eingriffszahlen infolge alternder Bevölkerungen und der stetigen Verlagerung von Vorhofflimmerfällen in ambulante Einrichtungen. Eine breitere Kostenerstattung, insbesondere durch Medicare, stützt Kapitalinvestitionen in fortschrittliche Labore, während die Branchenkonsolidierung geistiges Eigentum in den Händen weniger großer Gerätehersteller konzentriert. Der asiatisch-pazifische Raum baut neue Kapazitäten schneller aus als jede andere Region, doch Nordamerika liefert nach wie vor den größten Umsatzpool. Insgesamt positionieren diese Faktoren den Elektrophysiologie-Markt so, dass er bis 2030 viele andere Kategorien kardiovaskulärer Geräte übertreffen wird.

Wichtigste Erkenntnisse des Berichts

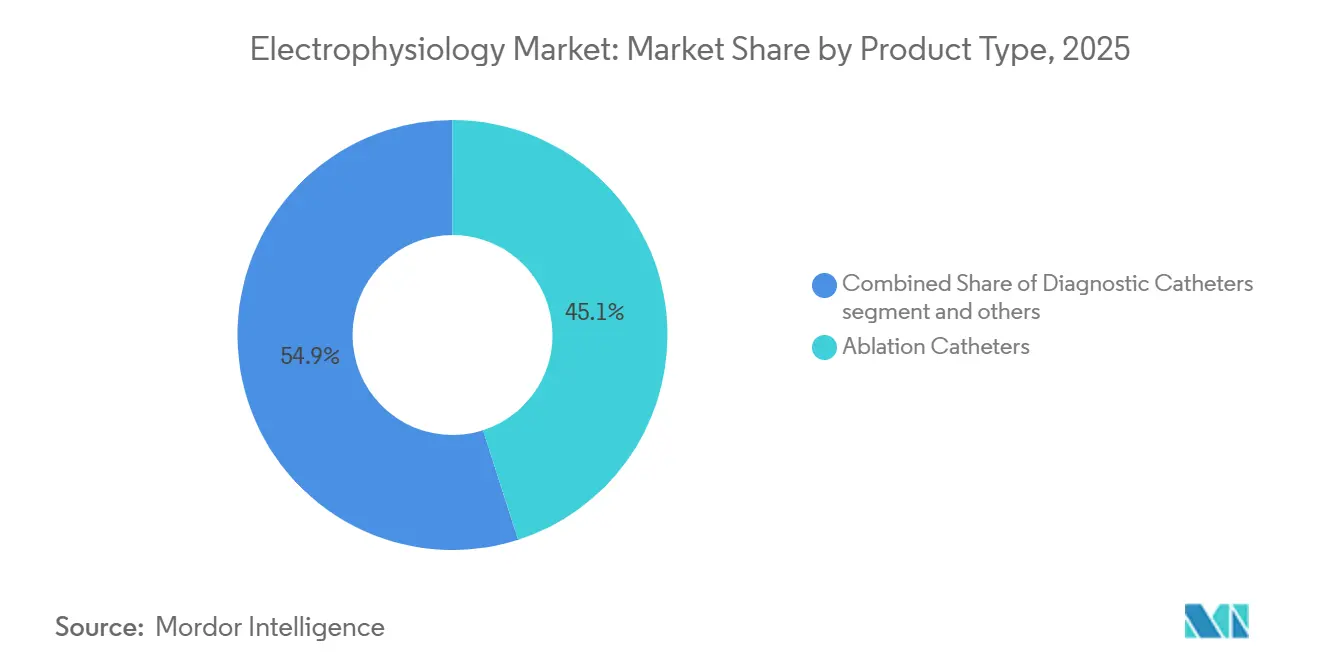

- Nach Produkttyp hielten Ablationskatheter im Jahr 2025 einen Marktanteil von 45,06 % am Elektrophysiologie-Markt; Mapping- und Navigationssysteme werden voraussichtlich bis 2031 mit einer CAGR von 15,80 % wachsen.

- Nach Indikation entfiel auf Vorhofflimmern im Jahr 2025 ein Anteil von 62,46 % am Elektrophysiologie-Marktvolumen, mit einer Wachstumsrate von 14,75 % CAGR.

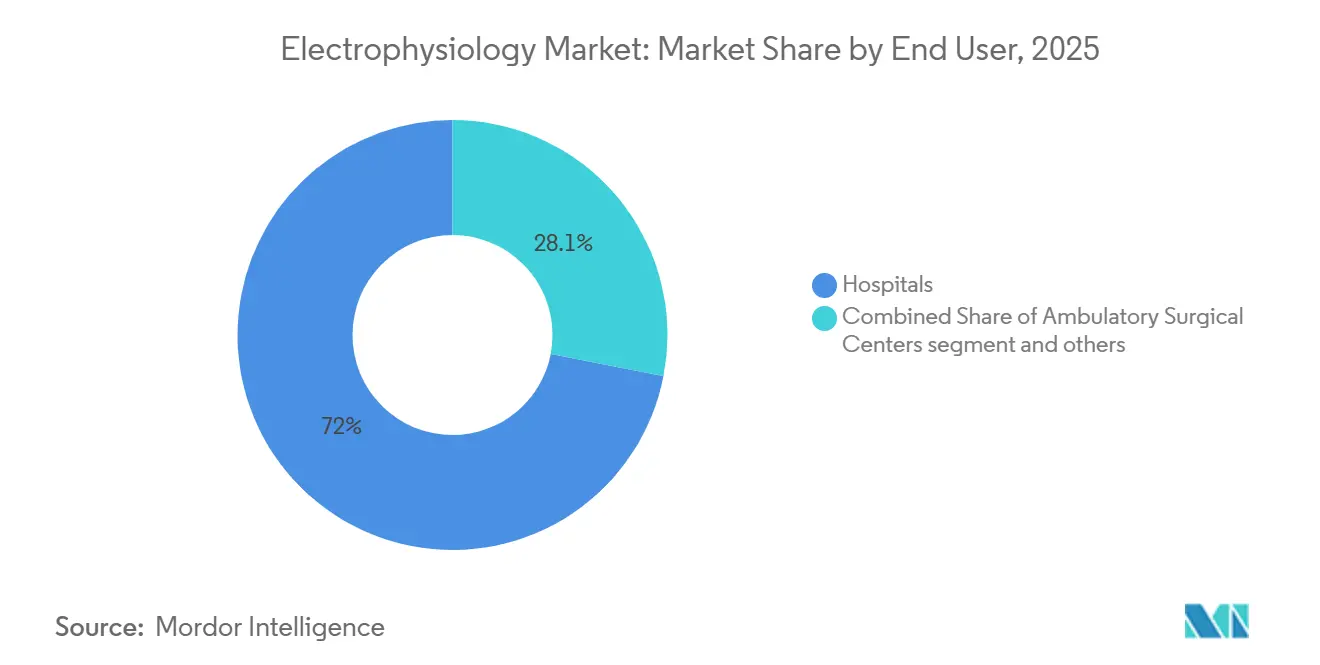

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 71,95 % des Elektrophysiologie-Marktes, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 16,54 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,54 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,41 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Elektrophysiologie-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Vorhofflimmern und anderen Arrhythmien | +3.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle technologische Innovation bei Ablations- und Mapping-Systemen | +2.8% | Global, angeführt von Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für minimalinvasive Katheterverfahren | +2.1% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Systemen zur gepulsten Feldablation (PFA) | +2.4% | Nordamerika und EU führend, rascher Anstieg in APAC | Kurzfristig (≤ 2 Jahre) |

| Breitere Kostenerstattung und Aufbau von EP-Laboren in Schwellenmärkten | +1.9% | APAC als Kern, Ausstrahlungseffekte auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hybride „One-Stop”-EP-OP-Zentren steigern den Verfahrensdurchsatz | +1.3% | Nordamerika und Europa, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Vorhofflimmern

Die Inzidenz von Vorhofflimmern steigt mit der Alterung der Bevölkerung, wobei sich die europäische Prävalenz in den nächsten drei Jahrzehnten voraussichtlich verdoppeln wird.[1]Abbott Communications, „Volt Pulsed Field Ablation System Klinische Daten,” Abbott, abbott.com Jüngere Kohorten in Schwellenländern weisen nun Arrhythmien auf, die mit einem sitzenden Lebensstil zusammenhängen, und erweitern den Kandidatenpool über die traditionellen demografischen Gruppen hinaus. Persistente Formen der Erkrankung treiben die Nachfrage nach ausgefeilten Mapping- und Dual-Energie-Systemen an, die die Verfahrensdauer verkürzen und die Läsionsqualität verbessern. Staatlich finanzierte Screening-Programme im asiatisch-pazifischen Raum erkennen mehr undiagnostizierte Fälle und erhöhen das Volumen in bereits ausgelasteten Elektrophysiologie-Laboren. Kosten der Schlaganfallprävention von mehr als 45.000 USD pro Patient und Jahr bieten den Kostenträgern ein starkes finanzielles Argument für die Genehmigung früher Ablationsinterventionen.[2]Boston Scientific Corp., „FARAPULSE System erreicht 125.000 Patienten,” Boston Scientific, bostonscientific.com

Schnelle Innovation bei Ablations- und Mapping-Systemen

PFA ist die disruptivste Modalität seit der Hochfrequenzablation. Ihre gewebespezifischen Eigenschaften vermeiden thermische Schäden, verbessern die Sicherheitsmarge und stärken das Vertrauen der Anwender. KI-gestützte Mapping-Software reduziert die Planungszeit und erhöht die Erstpass-Isolationsraten.[3]Volta Medical SAS, „KI-gestützte Ablation übertrifft Standard-Mapping,” Volta Medical, volta-medical.com Dual-Energie-Katheter ermöglichen nun die Behandlung komplexer Arrhythmien in einer einzigen Sitzung und senken die Häufigkeit von Wiederholungsablationen auf unter 10 %. Entwicklungen bei der leiterlosen Stimulation, wie die Stimulation des linken Tawara-Schenkels, beseitigen Hardware-Komplikationen und eröffnen neue Verfahrenswege. Zusammen erweitern diese Fortschritte den Elektrophysiologie-Markt, indem sie die Hürden für die Einführung durch Ärzte senken.

Wachsende Präferenz für minimalinvasive Katheterverfahren

Die Erwartung einer Entlassung am selben Tag drängt Anbieter zu kürzeren und sichereren Techniken. PFA-Verfahren dauern 60–120 Minuten gegenüber 3–4 Stunden bei herkömmlichen thermischen Systemen, was einen höheren täglichen Durchsatz in ambulanten chirurgischen Zentren ermöglicht. Nicht-fluoroskopische Navigation leitet inzwischen 25 % der Ablationen, reduziert die Strahlenbelastung und ebnet den Weg für ambulante Zulassungen. Krankenhaussysteme bevorzugen Katheterverfahren, die die Verweildauer verkürzen und Operationssäle für Fälle mit höherem Schweregrad freihalten. Hybridmethoden, die minimalinvasive und chirurgische Techniken kombinieren, erweitern die Behandlungseignung weiter, insbesondere für Patienten mit persistierendem Vorhofflimmern.

Beschleunigte Einführung von Systemen zur gepulsten Feldablation

Umfragedaten deuten darauf hin, dass PFA bis 2025 das Volumen der Hochfrequenzablation übertreffen wird. Die PULSED-AF-Studie dokumentierte eine arrhythmiefreie Überlebensrate von 80 % nach 1 Jahr und übertraf damit ältere Modalitäten. Selbst neu ausgebildete Anwender berichten von einer dauerhaften Isolation von >95 %, was die geringe Lernkurve unterstreicht. Niedrigere Komplikationsraten bewirken eine Senkung der Gesamtbehandlungskosten um 15–20 % und motivieren die Beschaffungsteams der Krankenhäuser. Die Regulierungsbehörden erkennen den Wandel an und vergeben mehrere Durchbruchsbezeichnungen, während Japan und die Vereinigten Staaten die ersten kommerziellen Systeme von Boston Scientific und Medtronic genehmigten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Elektrophysiologen und EP-Pflegepersonal | -2.1% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für modernste EP-Labore | -1.8% | Vor allem Schwellenmärkte, selektive Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der Kostenträger gegenüber langfristigen PFA-Sicherheits-/Wirksamkeitsnachweisen | -1.2% | Nordamerika und Europa, begrenzte Auswirkungen in APAC | Kurzfristig (≤ 2 Jahre) |

| Prüfung der Strahlendosis verzögert fluoroskopiebasierte Installationen | -0.9% | Global, mit regulatorischem Fokus in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Elektrophysiologen und EP-Pflegepersonal

Weiterbildungsprogramme nehmen 3–4 Teilnehmer pro Jahr auf, obwohl 8–10 Absolventen benötigt werden, was das Wachstum einschränkt. Neue PFA-Technologien erfordern nach wie vor 50–100 betreute Fälle, um Kompetenz zu erlangen. Krankenhäuser erproben bereichsübergreifende Ausbildungslehrpläne, die die Einarbeitungszeit auf acht Monate verkürzen, aber unbesetzte Stellen können den Abteilungsumsatz um bis zu 3 Millionen USD pro Jahr reduzieren. Fachgesellschaften schlagen Ausbildungsmodelle im Zwei-plus-zwei-Format vor, um die Zertifizierung zu beschleunigen. Gleichzeitig setzt KI-gestützte Automatisierung von Dokumentationsaufgaben vorhandene Spezialisten frei, um mehr Eingriffe durchzuführen.

Hohe Kapitalkosten für modernste EP-Labore

Eine vollständig ausgestattete Elektrophysiologie-Suite kostet 3–5 Millionen USD, ein Betrag, der sich verdoppelt, sobald Raumrenovierung und Abschirmung einbezogen werden. Einfuhrzölle erhöhen die Ausgaben in Indien und Brasilien um 25–40 % und verlangsamen die Einführung trotz steigender Nachfrage. Anbieter vermarkten nun abonnementbasierte Preismodelle, die an Eingriffszahlen gekoppelt sind, und verlagern die Ausgaben von Kapitalbudgets auf Betriebsbudgets. Modulare Systeme ermöglichen schrittweise Upgrades und verlängern die Nutzungsdauer ohne große Einmalinvestitionen. Die meisten Hochvolumenzentren amortisieren ihre Kapitalaufwendungen innerhalb von 18–24 Monaten, da die Laborauslastung steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PFA-Katheter treiben Innovation voran

Klinische Belege, die die überlegene Sicherheit von PFA bestätigen, lenken Kapitalbudgets von veralteten Hochfrequenz- und Kryoplattformen ab. Mapping- und Navigationssysteme gewinnen an Dynamik, da KI-Integration eine schnellere punktweise Führung liefert und die Verfahrenseffizienz steigert. Aufzeichnungssysteme wechseln zu cloudbasierten Formaten, die eine externe Interpretation ermöglichen und den Personalbedarf senken. Diagnosekatheter wachsen langsam, da sie in Komplettplattformen statt als eigenständige Geräte gebündelt werden. Labor-Bildgebungshardware steigt parallel zu hybriden Operationssaalinstallationen und verankert die Investitionszyklen der Krankenhäuser in der Elektrophysiologie-Branche.

Die Wettbewerbsdifferenzierung verlagert sich von einzelnen Geräten zur systemweiten Integration. Anbieter, die nahtlose Software-Hardware-Ökosysteme anbieten, binden Krankenhauspräferenzen und schaffen wiederkehrende Einnahmen aus Verbrauchsmaterialien. Zugangssysteme bleiben notwendig, sind aber größtenteils standardisiert; Anbieter nutzen sie zur Vervollständigung ihrer Portfolios statt zur Gewinnsteigerung. Insgesamt profitiert der Elektrophysiologie-Markt von der Produktkonvergenz, die Kaufentscheidungen vereinfacht und die Technologieerneuerung beschleunigt.

Nach Indikation: Dominanz von Vorhofflimmern beschleunigt sich

Persistente Fälle erfordern komplexe Läsionssätze, was den Umsatz pro Eingriff steigert und Investitionen in fortschrittliches Mapping anzieht. Die Ablation von Kammertachykardie zeigt ein zweistelliges Wachstum, da Dual-Energie-Katheter tiefe myokardiale Substrate abladieren können. Vorhofflattern bleibt stabil und wird häufig in derselben Sitzung wie Vorhofflimmern behandelt, was die durchschnittlichen Verkaufspreise geringfügig erhöht.

Daten zur Frühintervention überzeugen Kliniker, vor dem Versagen von Antiarrhythmika zu abladieren, was den Pool geeigneter Patienten vergrößert und die Expansion des Elektrophysiologie-Marktes unterstützt. Neue Technologien für supraventrikuläre Tachykardie und Nischenarrhythmien führen Premiumpreise für Spezialkatheter ein, aber ihr absoluter Beitrag bleibt gering. Belege für die Erstlinienablation stärken das Vertrauen der Kostenträger und erweitern die Kostenerstattung, was das langfristige Nachfragewachstum in der Elektrophysiologie-Branche verankert.

Nach Endnutzer: Wachstum ambulanter chirurgischer Zentren verändert die Versorgung

Die kurzen Eingriffsdauern und niedrigen Komplikationsraten von PFA passen zu den Arbeitsabläufen ambulanter chirurgischer Zentren und motivieren Investitionen in kleinere mobile Mapping-Wagen und Einmalkatheter. Spezialisierte Herzzentren kombinieren bildgebende Verfahren auf Krankenhausniveau mit der Effizienz ambulanter chirurgischer Zentren und überbrücken die Lücke, bis regulatorische Rahmenbedingungen komplexere Ablationen in eigenständigen Einrichtungen erlauben.

Wirtschaftliche Modellierungen begünstigen ambulante chirurgische Zentren, da Personal- und Gemeinkosten 30 % unter dem Krankenhausdurchschnitt liegen. Medicare hat die Katheterablation noch nicht in seine Liste der erstattungsfähigen Leistungen für ambulante chirurgische Zentren aufgenommen, was das öffentliche Kostenträgervolumen begrenzt, aber private Versicherer genehmigen ambulante Einstellungen für die meisten unkomplizierten Fälle. Anbieter begegnen Kapitalhürden, indem sie Geräte auf Pro-Eingriff-Basis vermieten und kleineren ambulanten chirurgischen Zentren den Eintritt in den Elektrophysiologie-Markt ohne Investitionen in Millionenhöhe ermöglichen.

Geografische Analyse

Nordamerika wird durch eine breite Versicherungsabdeckung und eine hohe Geräteakzeptanz gestützt. Kürzungen der Arzthonorarordnung um 2,93 % im Jahr 2025 dämpfen das Wachstum, doch die Eingriffszahlen bleiben aufgrund der steigenden Inzidenz von Vorhofflimmern stabil. Europa folgt einem reifen Muster, wobei die Standardisierung im Rahmen der Medizinprodukteverordnung die Technologiemigration zwischen den Mitgliedstaaten erleichtert. Die Krankenhauskonsolidierung konzentriert die Kaufkraft, fördert mengenbasierte Rabatte und beschleunigt gleichzeitig die Erneuerungszyklen für Mapping-Systeme.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR, da Chinas Initiative „Gesundes China 2030” den Bau von Katheterlaboren subventioniert und fortschrittliche Ablationsverfahren erstattet. Indiens Privatsektor investiert stark in Katheterlabore, wobei eine führende Kette 2.200 Betten und KI-gestützte EP-Suiten hinzufügt. Japan hält hohe Pro-Kopf-Eingriffszahlen aufrecht und hat kürzlich das FARAPULSE-System von Boston Scientific zugelassen, was eine schnelle regulatorische Akzeptanz für neue PFA-Systeme signalisiert.

Der Nahe Osten zielt auf Medizintourismus ab, wobei die Vereinigten Arabischen Emirate die Gesundheitsausgaben von 5 % auf 5,4 % des BIP erhöhen und damit die Nachfrage nach komplexen Ablationen stärken. Lateinamerika bietet selektives Potenzial: Brasiliens wirtschaftliche Erholung hebt Kapitalbudgets an, aber Einfuhrzölle und Lizenzanforderungen verlangsamen die Einführung neuerer Plattformen. Lokale Fertigungspartnerschaften und flexible Finanzierung mildern diese Hürden und halten den Elektrophysiologie-Markt auf einem stetigen Aufwärtskurs in verschiedenen Regionen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist hoch, bleibt aber in den Händen weniger multinationaler Unternehmen, die über umfangreiche Patentportfolios verfügen. Johnson & Johnson hat das Feld durch die Übernahme von Abiomed für 16,6 Milliarden USD und Shockwave Medical für 13 Milliarden USD neu gestaltet und mechanische Kreislaufunterstützung sowie intravaskuläre Lithotripsie in sein Elektrophysiologie-Angebot integriert. Boston Scientific erlangte mit dem FARAPULSE-PFA-System einen First-Mover-Vorteil, behandelte weltweit mehr als 125.000 Patienten und sicherte sich frühe Verträge mit Hochvolumenzentren.

Medtronic kontert mit zwei unterschiedlichen PFA-Plattformen, die Ärzten die Wahl zwischen fokaler und gitterförmiger Energieabgabe bieten, während die neu zugelassene OmniaSecure-Elektrode die Langlebigkeit und Zuverlässigkeit der Defibrillation verbessert. Abbott nutzt Durchbruchsgerätebezeichnungen für die leitungslose Stimulation des linken Tawara-Schenkels und schafft verfahrenstechnische Synergien mit seiner Volt-PFA-Plattform. Kleinere Innovatoren wie Field Medical zielen mit Nanosekunden-Pulsgeneratoren, die eine größere Läsionstiefe versprechen, auf Nischenindikationen ab. Partnerschaften zwischen Softwareunternehmen und Bildgebungsriesen, wie das Beispiel von Volta Medical und GE HealthCare zeigt, integrieren KI über das gesamte Verfahrenskontinuum und unterstreichen, dass Datenwissenschaft nun zentral für die Wettbewerbserzählung des Elektrophysiologie-Marktes ist.

Die Markteintrittsbarrieren bleiben aufgrund regulatorischer Prüfung und der Notwendigkeit von Ergebnisdaten aus mehreren Zentren erheblich, aber die Belohnung für Differenzierung ist klar. Da PFA noch in der frühen Einführungsphase ist und die leitungslose Stimulation noch in den Kinderschuhen steckt, kann Technologieführerschaft schnell in zweistellige Marktanteilsgewinne umgesetzt werden. Insgesamt prägt die Konsolidierung etablierter Unternehmen in Kombination mit agiler Start-up-Innovation eine dynamische Landschaft, in der sowohl Größe als auch Geschwindigkeit den strategischen Erfolg bestimmen.

Marktführer der Elektrophysiologie-Branche

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Boston Scientific erhielt die Zulassung der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für die VARIPULSE-Plattform, womit das Unternehmen in den Markt für gepulste Feldablation mit variablem Loop und integrierten CARTO-3-Mapping-Funktionen eintrat.

- März 2025: Abbott erhielt die CE-Kennzeichnungszulassung für sein Volt-System zur gepulsten Feldablation und erzielte in europäischen klinischen Studien eine Erfolgsrate von 99,1 % bei der Pulmonalvenenisolation.

- Januar 2024: Boston Scientific Corporation erhielt die Zulassung der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für sein FARAPULSE-System zur gepulsten Feldablation (PFA). Dieses FARAPULSE-PFA-System ist für die Isolation von Pulmonalvenen bei Patienten mit medikamentenrefraktärem, rezidivierendem, symptomatischem, paroxysmalem (intermittierendem) Vorhofflimmern (VHF) bestimmt. Es bietet eine Alternative zu herkömmlichen thermischen Ablationsbehandlungen.

- Januar 2024: CardioFocus, Inc., ein Medizingeräteunternehmen mit Fokus auf die Verbesserung von Ablationsbehandlungen bei kardialen Arrhythmien, erwarb die Elektrophysiologie-Technologiesparte von Galvanize Therapeutics. Zu den wichtigsten Vermögenswerten dieser Akquisition gehören der CENTAURI-System-Generator für gepulste elektrische Felder, der die CE-Kennzeichnung trägt und aktiv in der Europäischen Union und im Vereinigten Königreich vermarktet wird, sowie das QuickShot-Katheterablationssystem, das sich derzeit in der Entwicklung befindet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Elektrophysiologie-Markt als alle Investitionsgüter, Einwegkatheter, Navigationssoftware, Aufzeichnungseinheiten und ergänzende Zugangsgeräte, die die Kartierung, Diagnose und katheterbasierte Ablation von Herzrhythmusstörungen in Krankenhäusern, dedizierten EP-Labors und ambulanten chirurgischen Zentren ermöglichen. Laut Mordor Intelligence erfasst diese Definition sowohl Einweg- als auch Dauerhardware, die direkt einen intrakardiale EP-Eingriff unterstützt.

Ausschluss aus dem Geltungsbereich: Nicht-kardiale neuromuskuläre Elektrophysiologiegeräte (EEG, EMG), implantierbare Herzschrittmacher/ICDs, die außerhalb eines Ablationseingriffs verkauft werden, sowie After-Sales-Serviceverträge sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Ablationskatheter

- Diagnosekatheter

- Laborgeräte

- Mapping- und Navigationssysteme

- EP-Aufzeichnungssysteme

- Zugangssysteme

- Sonstige Produkte

- Nach Indikation

- Vorhofflimmern

- Vorhofflattern

- Atrioventrikuläre nodale Reentry-Tachykardie (AVNRT)

- Kammertachykardie

- Sonstige Arrhythmien

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialisierte Herzzentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Elektrophysiologen, EP-Labor-Managern, Erstattungsberatern und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika ermöglichten es den Mordor-Analysten, Sekundärbefunde einem Stresstest zu unterziehen, Penetrationsraten zu verfeinern und Preisgestaltung sowie Adoptionskurven aufkommender gepulster Feldplattformen zu überprüfen.

Desk Research

Wir begannen mit offenen Datensätzen, die Arrhythmieprävalenz und Eingriffvolumina verfolgen, wie z. B. WHO-Herz-Kreislauf-Statistiken, das jährliche EP-Update der American Heart Association, das Katheterablationsregister der European Heart Rhythm Association und UN Comtrade-Exportcodes für Ablationskatheter. Unternehmens-10-Ks, FDA 510(k)-Zusammenfassungen und Whitepapers von Branchenverbänden bildeten dann die Grundlage für durchschnittliche Verkaufspreise und installierte Laborzahlen. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva halfen uns, die Umsatzaufteilungen der Lieferanten nach Geografie zu benchmarken. Diese Darstellungen sind nicht erschöpfend; viele weitere Quellen wurden auf Nuancen, Validierung und Klärung hin bewertet.

Marktgröße & Prognose

Wir haben ein Top-Down-Modell aufgebaut, das mit jährlichen Ablations- und diagnostischen Eingriffvolumina nach Arrhythmietyp beginnt, Einheiten-pro-Eingriff-Faktoren überlagert und verifizierte ASPs verwendet, um den Umsatz für 2025 zu ermitteln. Lieferantenversand-Zusammenfassungen und stichprobenartige Kanalprüfungen lieferten Bottom-Up-Leitplanken, die Kalibrierungen auslösten, wo Lücken auftraten. Zu den wichtigsten Variablen gehören die Prävalenz von Vorhofflimmern, Kapazitätserweiterungen von EP-Labors, Durchlaufquoten für Einwegkatheter, Adoptionskurven für gepulste Felder, Inflation der Erstattungscodes und Ersatzzyklen für Investitionsgüter. Fünfjahresprognosen wenden multivariate Regression kombiniert mit Szenarioanalysen an, und wir haben uns auf unser Primärforschungsgremium gestützt, um Annahmen zum Technologiewandel zu gewichten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Eingriffsprüfungen, Importdaten und öffentlicher Ergebnisse auf Varianzabweichungen geprüft. Leitende Prüfer untersuchen Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse Zwischenaktualisierungen auslösen; eine abschließende Überprüfung vor der Lieferung stellt sicher, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Elektrophysiologie-Markt-Ausgangsbasis zuverlässig bleibt

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen den Geräteumfang, die Basisjahre, ASP-Annahmen und die Aktualisierungshäufigkeit unterschiedlich handhaben.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Kartierungssysteme berücksichtigt werden, die Einbeziehung von Implantaten, die Breite der Abdeckung von Schwellenmärkten sowie die Strenge der Primärvalidierung. Mordors disziplinierte Umfangsauswahl und jährliche Aktualisierung verringern nach unserer Einschätzung die Unsicherheit und liefern eine ausgewogene Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 10,27 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,9 Mrd. (2024) | Global Consultancy A | Konzentriert sich hauptsächlich auf Ablationskatheter und lässt Kartierungshardware aus; älteres Basisjahr |

| USD 12,77 Mrd. (2025) | Industry Data Provider B | Fügt implantierbare Herzschrittmacher-/ICD-Geräte und Serviceerlöse hinzu; vermischt globale ASPs ohne regionale Gewichtungen |

| USD 9,06 Mrd. (2024) | Regional Trade Journal C | Enthält einige neuromuskuläre EP-Produkte und wendet einen einzigen Wechselkurs-Schnappschuss an |

Diese Gegenüberstellungen zeigen, dass sich die Gesamtwerte stark verschieben, wenn Umfang und Variablen wechseln; Mordor Intelligence bietet eine reproduzierbare, transparent belegte Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Elektrophysiologie-Markt derzeit?

Der Elektrophysiologie-Markt wurde im Jahr 2026 auf 16,80 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 14,86 % auf 33,57 Milliarden USD anwachsen.

Welches Produktsegment führt den Elektrophysiologie-Markt an?

Ablationskatheter führen mit einem Umsatzanteil von 45,06 % im Jahr 2025, obwohl Mapping- und Navigationssysteme bis 2031 voraussichtlich mit einer CAGR von 15,80 % wachsen werden.

Warum gewinnt die gepulste Feldablation an Bedeutung?

PFA vermeidet thermische Schäden, verkürzt die Verfahrensdauer auf 60–120 Minuten und zeigt eine arrhythmiefreie Überlebensrate von 80 % nach 12 Monaten, was sie für Ärzte und Kostenträger attraktiv macht.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 15,41 % bis 2031 die schnellste regionale CAGR aufgrund großer Investitionen in die Krankenhausinfrastruktur und günstiger staatlicher Maßnahmen.

Was begrenzt das Wachstum im Elektrophysiologie-Markt?

Zu den wichtigsten Einschränkungen gehören ein globaler Mangel an ausgebildeten Elektrophysiologen und die hohen Kapitalkosten für die Ausstattung fortschrittlicher Labore.

Wie wirken sich ambulante chirurgische Zentren auf die Marktdynamik aus?

Ambulante chirurgische Zentren wachsen mit einer CAGR von 16,54 %, da das Sicherheitsprofil von PFA eine Entlassung am selben Tag unterstützt, die Verfahrenskosten senkt und den Patientenzugang erweitert.

Seite zuletzt aktualisiert am: