Marktgröße und Marktanteil der Wirkstoffe (API)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 245.67 Milliarden US-Dollar |

| Marktgröße (2031) | 348.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

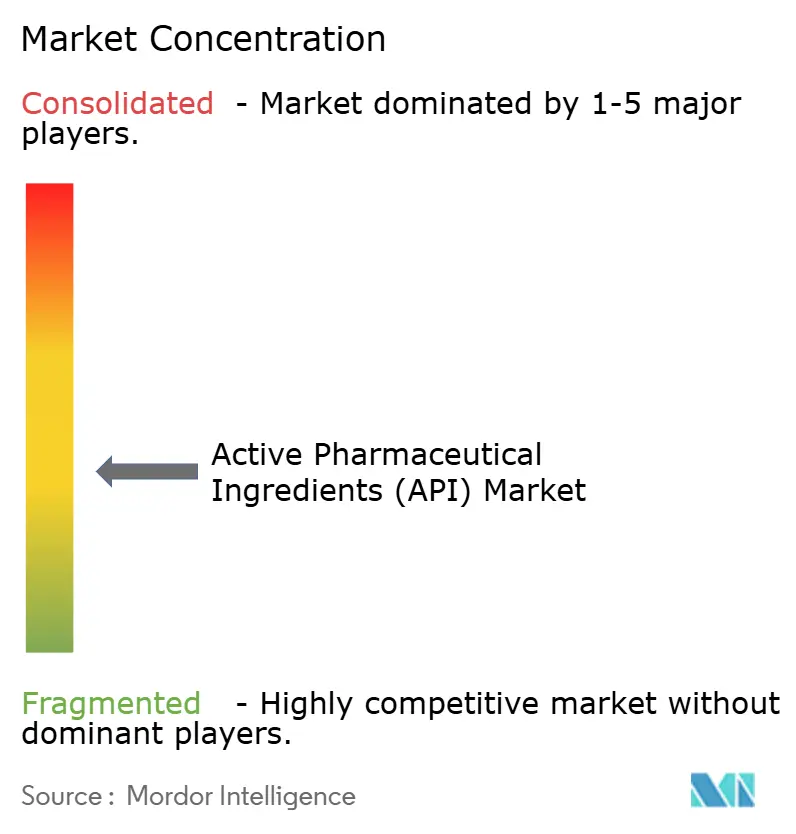

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wirkstoffe (API) von Mordor Intelligence

Die Marktgröße für Wirkstoffe (API) wird für 2026 auf 245,67 Mrd. USD geschätzt und soll bis 2031 einen Wert von 348,61 Mrd. USD erreichen, bei einem CAGR von 7,25 % während des Prognosezeitraums (2026–2031).

Alternde Bevölkerungen, der anhaltende Anstieg chronischer Erkrankungen und die zunehmenden Zulassungen von Biologika halten die Nachfrage stark, doch die Herstellermargen hängen von der Nutzung der Auftragsfertigung, dem Einsatz von Durchflussanlagen und Anreizen zur Rückverlagerung in wichtigen Volkswirtschaften ab. Die Regierungen Indiens, der Vereinigten Staaten und der Europäischen Union haben zwischen 2024 und 2026 gemeinsam mehr als 4 Milliarden USD in Form von produktionsbezogenen Anreizprogrammen und Steuergutschriften bereitgestellt, wodurch neue Kapazitäten in Richtung inländischer Cluster verlagert wurden. Auftragsforschungs- und -fertigungsorganisationen (CDMOs) wuchsen schneller als Eigenproduktionsbetriebe, da Durchfluss- und Minianlagentechnologien die Zykluszeiten verkürzen und die Kapitalintensität für mittelvolumige APIs senken. Verschärfte Compliance-Anforderungen, einschließlich Nitrosamin-Tests und globaler GMP-Harmonisierung, erhöhen vorübergehend die Kosten, stärken jedoch die Position größerer, besser kapitalisierter Anbieter, die den regulatorischen Aufwand absorbieren können.

Wichtigste Erkenntnisse des Berichts

- Nach API-Typ erzielten synthetische Moleküle im Jahr 2025 einen Umsatzanteil von 65,78 %, während biologische APIs bis 2031 voraussichtlich mit einem CAGR von 9,22 % wachsen werden.

- Nach Herstellermodell hielt das Auftragssegment im Jahr 2025 einen Marktanteil von 48,27 % am Markt für Wirkstoffe (API) und wird voraussichtlich bis 2031 mit einer Rate von 9,82 % wachsen.

- Nach Therapiebereich werden Onkologie-APIs voraussichtlich mit einem CAGR von 10,57 % von 2026 bis 2031 wachsen und damit kardiovaskuläre APIs übertreffen, die im Jahr 2025 einen Anteil von 28,26 % an der Marktgröße für Wirkstoffe (API) hielten.

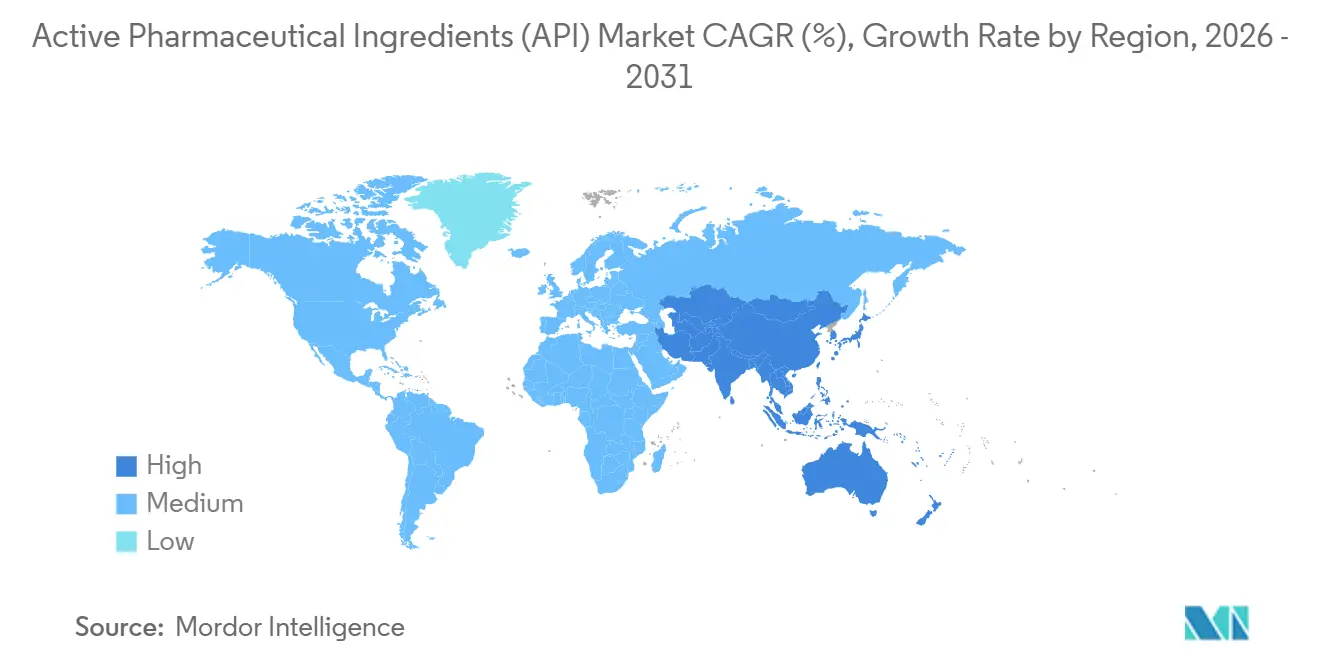

- Nach Geografie verzeichnete der Asien-Pazifik-Raum mit einem prognostizierten CAGR von 10,57 % bis 2031 die schnellste Entwicklung, während Nordamerika 39,64 % der Umsatzbasis im Jahr 2025 auf sich vereinte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wirkstoffe (API)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Medikamenten gegen chronische Krankheiten | +1.8% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Pipeline für Biologika und zielgerichtete Therapien | +2.1% | Nordamerika, Europa, Kernmärkte im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Kostenvorteile der ausgelagerten Fertigung | +1.5% | Global, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Einsatz von Durchfluss- und Minianlagentechnologien | +0.9% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Staatliche PLI-/Rückverlagerungsanreize | +1.2% | Indien, Vereinigte Staaten, Europäische Union | Kurzfristig (≤2 Jahre) |

| KI-gestützte Retrosynthese | +0.7% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Medikamenten gegen chronische Krankheiten

Nichtübertragbare Krankheiten werden voraussichtlich das globale Verschreibungsvolumen zwischen 2025 und 2030 um 22 % steigern und damit den Grundbedarf an APIs erhöhen. Die indischen Exporte von Statin- und Metformin-APIs stiegen im Jahr 2025 um 14 % im Jahresvergleich, da europäische Großhändler Sicherheitsbestände aufbauten. Onkologie-APIs für Checkpoint-Inhibitoren erreichten im Auftragshandel 2025 einen Preis von 12.000 USD pro Kilogramm, fast das Doppelte des Niveaus von 2023, was den Nachfragesog chronischer Erkrankungen nach Premiummolekülen verdeutlicht. Dedizierte Fermentations- und Syntheselinien werden im Vorgriff auf die prognostizierte Nachfrage aufgebaut, was eine Abkehr von früheren Just-in-time-Praktiken markiert.[1]Hannah Kuchler, „Pharmazeutische Fertigungstrends”, Financial Times, ft.com Erheblicher, aber ungleichmäßiger Ausgabendruck belastet Rohstofflieferanten, während Innovatoren mit Spezialisierungsfokus eine stärkere Preissetzungsmacht behalten.

Erweiterung der Pipeline für Biologika und zielgerichtete Therapien

Monoklonale Antikörper, Biosimilars und Antikörper-Wirkstoff-Konjugate machten 2025 43 % der FDA-Zulassungen aus, gegenüber 31 % im Jahr 2020.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Zulassungen neuer Arzneimitteltherapien 2025”, fda.gov Samsung Biologics nahm im Mai 2025 eine Anlage mit 256.000 Litern Kapazität in Betrieb, um der steigenden Nachfrage nach Biologika gerecht zu werden.[3]Samsung Biologics, „Newsroom”, samsungbiologics.com Lonza investierte 1,2 Mrd. CHF in Säugetierzellkapazitäten in der Schweiz und den Vereinigten Staaten und verbesserte damit die Skalierung für fortschrittliche Modalitäten. Peptid-APIs für GLP-1-Agonisten sind trotz Lieferantenausbau weiterhin knapp, was den raschen Einsatz in der Diabetes- und Adipositastherapie widerspiegelt. Verlängerte Prüfzeiträume, oft 18–24 Monate für Mehrregionszulassungen, bleiben ein limitierender Faktor, werden jedoch durch sich weiterentwickelnde Biosimilar-Vergleichbarkeitsregeln schrittweise gelockert.

Kostenvorteile der ausgelagerten Fertigung

CDMOs können die Gesamtbetriebskosten durch gemeinsame Versorgungseinrichtungen, Dossierwiederverwendung und flexible Chargenplanung um bis zu 35 % senken. WuXi AppTec meldete für die zwölf Monate bis Juni 2025 ein API-Umsatzwachstum von 19 %, das hauptsächlich durch nordamerikanische Biotechnologiekunden getrieben wurde. Piramal Pharma Solutions fügte im März 2025 OEB-5-Suiten in Ahmedabad hinzu, um hochpotente Onkologieprogramme zu unterstützen. Steigender regulatorischer Aufwand, einschließlich Nitrosamin-Tests, begünstigt Auftragspartner, die Compliance-Kosten über große Portfolios amortisieren können. Da risikokapitalfinanzierte Unternehmen kapitalintensive Vermögenswerte meiden, gewinnen ausgelagerte Modelle an Dynamik.

Durchfluss- und Minianlagentechnologien gewinnen an Bedeutung

Durchflussreaktoren verkürzen Reaktionszeiten von Stunden auf Minuten und reduzieren den Lösungsmittelverbrauch um bis zu 60 %, was den Erwartungen der FDA an Quality-by-Design entspricht. Die Michigan-Linie von Pfizer CentreOne verkürzte die Chargenfreigabezyklen nach dem Umbau im August 2024 um 30 %. Cambrex kommerzialisierte über seine Snapdragon-Einheit photochemische Durchflusssysteme, die neuartige C-H-Aktivierungsrouten für Onkologiezwischenprodukte ermöglichen. Ein EMA-Entwurf von 2025 klärte die Validierungsregeln für kontinuierliche Prozesse und beschleunigte die europäische Einführung. Modulare Minianlagen mit einer Kapazität von 10–50 kg pro Tag verbreiten sich in Indien und China und bieten eine schnelle Versorgung in der klinischen Phase ohne die Vorlaufzeiten von Großstandorten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale GMP- und Nitrosamin-Compliance | −0.9% | Global, akut in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Preisdruck bei Generika | −1.1% | Nordamerika, Europa, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangelnde Transparenz in der Lieferkette | −0.6% | Global, konzentriert auf asiatische Beschaffung | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Harmonisierung für Biotechnologie | −0.5% | Mehrregionszulassungen, Verzögerungen im Asien-Pazifik-Raum und Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale GMP- und Nitrosamin-Compliance-Kosten

Obligatorische Nitrosamin-Tests, die ab 2024 vollständig durchgesetzt werden, verursachen zusätzliche Kosten von 150.000–300.000 USD pro Dossier und lösten zwischen 2024 und 2025 483 FDA-Beobachtungen an indischen und chinesischen Standorten aus. Die Europäische Arzneimittel-Agentur glich die Schwellenwerte im März 2025 an die der FDA an und beseitigte damit günstigere regulatorische Arbitragemöglichkeiten. Kleinere Unternehmen verfügen oft nicht über die Mittel für Hochauflösungs-Massenspektrometrie-Upgrades, was die Konsolidierung beschleunigt. Rohstofflieferanten haben Schwierigkeiten, neue Kosten weiterzugeben, während Innovatoren Compliance-Ausgaben in Projektbudgets einbetten.

Preisdruck bei Generika belastet API-Margen

Die durchschnittlichen US-amerikanischen Generikapreise sanken zwischen 2020 und 2025 um 37 %, angetrieben durch die Konsolidierung von Pharmacy Benefit Managern und aggressive staatliche Ausschreibungen. Indische API-Exporteure verzeichneten einen Rückgang der Bruttomargen auf 18–22 % im Jahr 2025 gegenüber 26–30 % im Jahr 2020. Dr. Reddy's stieg 2024 aus drei Generikalinien aus, um sich auf hochpotente Nischen zu konzentrieren. Europäische Krankenhausausschreibungen für Antibiotika im Jahr 2025 lagen 40 % unter dem Niveau von 2023, was Niedrigkostenverlagerungsstrategien erzwang. Biologika und hochpotente APIs gleichen den Erosionsdruck teilweise aus, da sie komplexer sind und weniger qualifizierte Lieferanten vorhanden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach API-Typ: Biologika überholen Synthetika mit der Weiterentwicklung der Pipelines

Synthetische APIs erzielten 2025 einen Umsatzanteil von 65,78 %, gestützt durch niedermolekulare Generika für kardiovaskuläre und metabolische Therapien, während Biologika bis 2031 voraussichtlich einen CAGR von 9,22 % erzielen werden – ein Trend, der den Biologika-Anteil an der Marktgröße für Wirkstoffe (API) auf nahezu ein Drittel anheben wird. Hochpotente APIs stiegen 2025 um 8,1 %, da Antikörper-Wirkstoff-Konjugat-Nutzlasten voranschritten und die Entwicklung neuer OEB-5-Suiten bei Lonza und Piramal anregten.

Entwickler bevorzugen Biologika wegen ihrer verlängerten Exklusivität und differenzierten Wirkmechanismen, doch die Großkapazitäten sind auf eine Handvoll Akteure konzentriert, was die durchschnittlichen Verkaufspreise hoch hält. Synthetische Hersteller reagieren mit dem Übergang zu Durchfluss- und Grüne-Chemie-Routen, die den Lösungsmittelabfall reduzieren und den Chargenaufwand verringern. Nachhaltige Beschaffungszertifizierungen beeinflussen zunehmend Kaufentscheidungen für natürliche oder phytochemische APIs, eine kleine, aber imageempfindliche Nische.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellermodell: Auftragsproduktion gewinnt, da Innovatoren Vermögenswerte abstoßen

Eigenproduktionsanlagen erzielten 2025 einen Umsatzanteil von 51,73 %, doch Auftragshersteller werden voraussichtlich schneller wachsen und ihren Anteil am Markt für Wirkstoffe (API) bis 2031 auf mehr als 55 % steigern. Das jährliche API-Umsatzwachstum von WuXi AppTec um 19 % verdeutlicht diesen Wandel, wobei Biotechnologiekunden die regulatorischen Unterlagen des Unternehmens nutzen, um Kapitalausgaben zu vermeiden.

Integrierte Arzneimittelhersteller behalten ausgewählte Eigenproduktionslinien zur Kontrolle des geistigen Eigentums bei, doch Fixkosten und Unterauslastung veranlassen zu Vermögensverkäufen oder Hybridvereinbarungen. CDMOs übernehmen Compliance-Risiken und bieten schnellere Skalierung, während Echtzeit-Analysen und KI-Designtools die Ingenieurkosten pro Charge senken und den Kostenvorteil gegenüber internen Anlagen vergrößern.

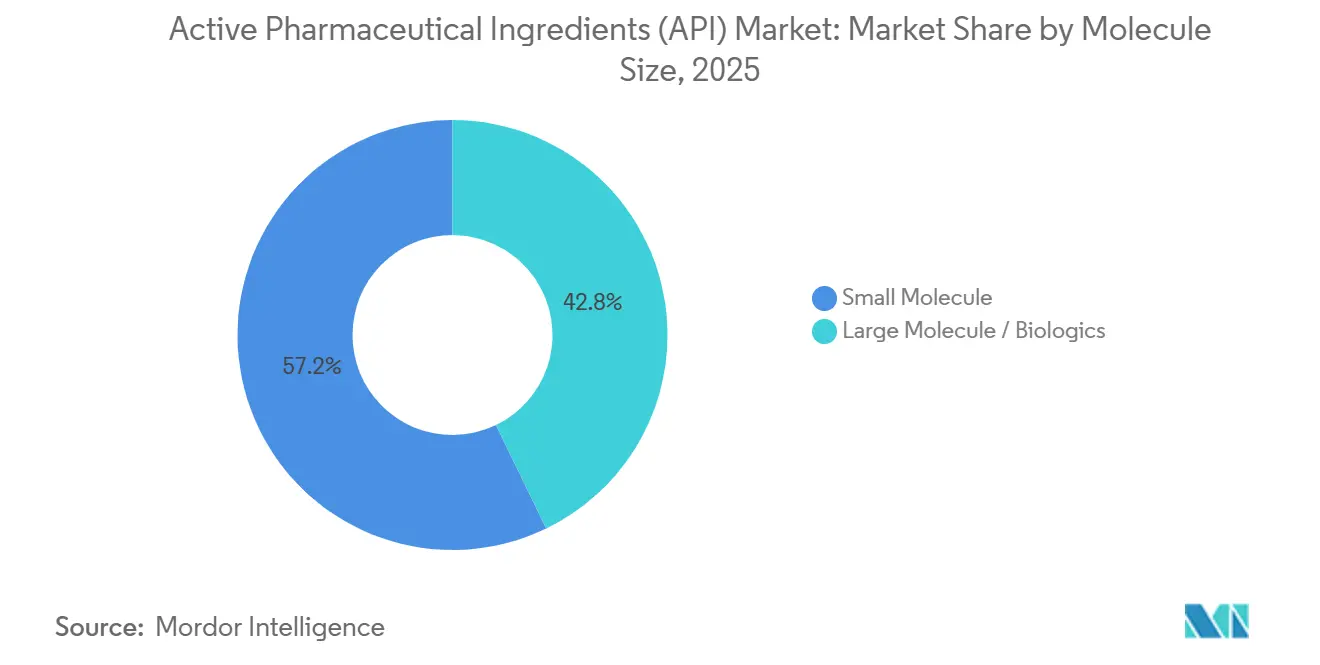

Nach Molekülgröße: Große Moleküle gewinnen Marktanteile

Kleine Moleküle machten 2025 57,18 % des Volumens aus; große Moleküle werden jedoch bis 2031 voraussichtlich mit 8,06 % wachsen und ihren Anteil am Marktanteil für Wirkstoffe (API) bis zum Ende des Zeitraums nahezu auf Augenhöhe bringen. Novo Nordisk und Eli Lilly erweiterten beide Peptidlinien, nachdem die GLP-1-Nachfrage die Versorgung belastete, wobei Lilly 1,8 Mrd. USD in North Carolina investierte.

Monoklonale Antikörper kosten durchschnittlich 3.500–6.000 USD pro Gramm, was die vorgelagerte Komplexität und die strenge Virusabreicherungsvalidierung widerspiegelt, während Rohstoff-Kleinmoleküle weiterhin unter Preisdruck stehen. Prozessintensivierung und Einwegsysteme verringern die Kostenlücke für Biologika und unterstützen den anhaltenden Schwung bei der Produktion großer Moleküle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Onkologie führt das Wachstum an

Kardiovaskuläre APIs machten 2025 28,26 % des Umsatzes aus, doch die Onkologie wird bis 2031 voraussichtlich mit einem CAGR von 10,57 % wachsen und damit ihren Beitrag zur Marktgröße für Wirkstoffe (API) bis zur Mitte des Prognosezeitraums steigern. Zwölf Antikörper-Wirkstoff-Konjugate wurden 2024–2025 von der FDA zugelassen, wobei jedes eine hochpotente Nutzlastherstellung unter strenger Eindämmung erfordert, was das Lieferantenfeld auf spezialisierte CDMOs beschränkt.

APIs für Stoffwechselstörungen wuchsen, angetrieben durch den kombinierten Einsatz von Diabetes- und Adipositastherapien. APIs für Infektionskrankheiten hinken aufgrund aggressiver Ausschreibungen hinterher, während ZNS-Moleküle weiterhin ein stetiges mittleres einstelliges Wachstum verzeichnen, unterstützt durch Initiativen im Bereich psychische Gesundheit.

Geografische Analyse

Nordamerika erzielte 2025 39,64 % des Umsatzes im Markt für Wirkstoffe (API), angetrieben durch die Expansionen von Pfizer CentreOne und die beschleunigten Zulassungswege der FDA, die Onkologie-API-Zeitpläne um 6–9 Monate verkürzen. Die Kreditstruktur des Inflation Reduction Act fördert die gemeinsame Ansiedlung von API- und Fertigarzneimittellinien, wie das 1,5-Mrd.-USD-Biologika-Upgrade von AbbVie in Massachusetts zeigt, das im März 2025 abgeschlossen wurde. Die regulatorische Angleichung Kanadas an die FDA beschleunigt die Genehmigungen von Arzneimittelstammdaten und unterstützt ein moderates inländisches Wachstum, während Mexiko europäische CDMOs anzieht, die US-Nähe durch neue Monterrey-Kapazitäten bei Recipharm suchen.

Europa wird vom bevorstehenden Gesetz über kritische Arzneimittel profitieren, das auf 15 wesentliche APIs abzielt, obwohl hohe Arbeitskosten die Expansion dämpfen. Lonza investierte bis 2025 1,2 Mrd. CHF in Schweizer und britische Standorte mit Schwerpunkt auf Säugetierzell- und Viralvektorproduktion. Die rollierenden Prüfregeln der MHRA nach dem Brexit beschleunigen britische Zulassungen, doch die doppelte Einhaltung der EMA-Standards erhöht die Kosten für grenzüberschreitende Lieferanten. Frankreich, Italien und Spanien nutzen gemeinsam Rückverlagerungsförderungen, um ihre Antibiotika- und Sterilinjektionslinien wiederzubeleben und damit frühere Auslagerungen nach Asien auszugleichen.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit 10,57 % wachsen – der schnellste Wert unter allen Regionen –, angetrieben durch Indiens PLI-Ausgaben und Chinas Wandel von Rohstoff- zu hochpotenten Onkologiezwischenprodukten. Chinas Nationale Medizinproduktebehörde erließ 2024–2025 62 Warnschreiben, was Anlagenaufrüstungen, aber auch kurze Versorgungsunterbrechungen verursachte. Japan bleibt ein Spezial-API-Zentrum, wobei Fujifilm Diosynth die Zellkulturkapazität ausbaut, während die Samsung Biologics-Anlage in Südkorea die Biosimilar-Bedeutung des Landes festigt.

Wettbewerbslandschaft

Der Markt für Wirkstoffe (API) ist mäßig fragmentiert. WuXi AppTec, Lonza und Samsung Biologics investierten zwischen 2024 und 2026 gemeinsam 4,8 Mrd. USD, um Kapazitäten zu erweitern und neue Technologien einzuführen, wodurch die klinischen Vorlaufzeiten auf 12–16 Monate verkürzt wurden. Die Veräußerung der britischen Cephalosporin-Anlage von GSK an Recipharm im Jahr 2024 ist typisch für große Pharmaunternehmen, die margenschwächere Vermögenswerte abstoßen und gleichzeitig Biologikalinien schützen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf APIs für Zell- und Gentherapien wie Viralvektoren und Lipid-Nanopartikel, wo nur eine Handvoll Unternehmen über kommerzielle Kapazitäten verfügt. Grüne Chemie-Routen, die Scope-3-Emissionen reduzieren, differenzieren ebenfalls Lieferanten, da Arzneimittelhersteller Klimaziele setzen. Aufstrebende Disruptoren wie Snapdragon Chemistry entwickeln photochemische Durchflussreaktoren, die bisher unwirtschaftliche Transformationen im großen Maßstab ermöglichen. Die Biotensidbasis von Evonik bietet erdölfreie Alternativen und sicherte 2025 die ersten FDA-Einreichungen.

Regulatorische Compliance und vorab genehmigte Arzneimittelstammdaten bilden dauerhafte Wettbewerbsvorteile, die zertifizierten CDMOs Preisaufschläge von 10–15 % ermöglichen. Die KI-Integration in die Prozessentwicklung differenziert Marktführer weiter von Nachfolgern, wobei WuXi AppTec nach dem Einsatz von Retrosynthese-Tools im Jahr 2025 eine um 25 % schnellere Routenentwicklung meldete.

Marktführer für Wirkstoffe (API)

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Merck KGaA

BASF SE

Viatris, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Präsident Trump unterzeichnete eine Durchführungsverordnung zur Beschleunigung der Genehmigungen für US-amerikanische API-Anlagen und zur Verschärfung der Inspektionen ausländischer Standorte, um inländische Kapazitäten anzureizen.

- April 2025: Eli Lilly stellte einen API-Campus in Indiana im Wert von 5,3 Mrd. USD vor, um die Versorgungssicherheit der Pipeline zu stärken.

- Februar 2025: Novo Nordisk erweiterte die Peptidkapazität für GLP-1-Rezeptoragonisten, um der steigenden Nachfrage bei Diabetes und Adipositas gerecht zu werden.

- Januar 2025: Cambrex schloss eine hochpotente API-Erweiterung im Wert von 30 Mio. USD in North Carolina ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für aktive pharmazeutische Wirkstoffe (API) als den aggregierten Ab-Werk-Umsatz von Arzneistoffen, ob synthetisch oder biotechnologisch gewonnen, die entweder intern oder über Handelsverträge für den therapeutischen Einsatz beim Menschen geliefert werden. Die Bewertung erfasst Erlöse aus niedermolekularen und hochmolekularen APIs, die sowohl traditionelle als auch hochwirksame Klassen umfassen, über alle Therapiebereiche und Regionen hinweg.

Ausschluss aus dem Geltungsbereich: Hilfsstoffe, fertige Darreichungsformen, veterinärmedizinische APIs, Diagnostikreagenzien und In-Prozess-Zwischenprodukte sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach API-Typ

- Synthetische APIs

- Biologische APIs

- Hochpotente APIs (HPAPIs)

- Natürliche / phytochemische APIs

- Nach Herstellermodell

- Eigenproduktion / intern

- Auftragsproduktion / ausgelagert

- Nach Molekülgröße

- Kleines Molekül

- Großes Molekül / Biologika

- Nach Therapiebereich

- Onkologie

- Kardiovaskulär

- Infektionskrankheiten

- Stoffwechselstörungen

- ZNS und Neurologie

- Sonstige Therapiebereiche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter bei innovativen Pharmaunternehmen, Vertriebsleiter für Handels-APIs sowie Regulierungsbehörden in Nordamerika, Europa, Indien und China. Diese Gespräche validierten die vorherrschenden durchschnittlichen Verkaufspreise, die Verschiebungen im Verhältnis von interner zu ausgelagerter Produktion, die Nachfrageinflektionspunkte für HPAPI sowie regionale Reshoring-Anreize, die allein durch Literaturrecherche nicht quantifizierbar gewesen wären.

Desk Research

Wir begannen mit der Kartierung der Universumsgrenzen anhand öffentlich zugänglicher Tier-1-Quellen wie US FDA DMF-Einträgen, EMA EudraGMDP-Zertifikaten, UN Comtrade HS 30 Export-Import-Strömen, OECD-Pharmaproduktionsindizes und WHO ATC-Arzneimittelnutzungsdatensätzen. Branchenverbände wie die European Fine Chemicals Group und die Association for Accessible Medicines halfen uns, Kapazitäten und die Durchdringung durch Generika zu benchmarken. Unternehmens-10-Ks, Investorenpräsentationen und geprüfte CDMO-Finanzdaten ergänzten diese Statistiken, während D&B Hoovers und Dow Jones Factiva kuratierte umsatzbezogene Aufschlüsselungen auf Unternehmensebene lieferten. Die genannten Quellen sind illustrativ; zahlreiche weitere Referenzen flossen in die Datenerhebung, Querprüfungen und Abgrenzungsklarheit ein.

Marktgröße & Prognose

Die Ergebnisse entstammen einer Top-down-Rekonstruktion des globalen Produktionswerts von Humanarzneimitteln, abgeglichen mit Handelsdaten und der Prävalenz von Arzneimittelklassen, und wurden anschließend durch selektive Bottom-up-Aggregationen von Stichproben-API-Volumina multipliziert mit gemischten ASPs bestätigt. Wesentliche Modelleingaben umfassen: 1) Ablaufplan für Patentabläufe bei Markenarzneimitteln, 2) Volumenwachstum bei generischen Rx, 3) klinische Zulassungen für Biologika, 4) Anzahl und Auslastung von HPAPI-Anlagen, 5) Kapazitätserweiterungen bei CDMOs und 6) währungsbereinigte ASP-Entwicklung. Eine multivariate Regression verknüpft diese Treiber mit dem Marktwert, und eine Szenarioanalyse testet Abwärtsrisiken wie regulatorische Einfuhrverbote. Wo Bottom-up-Stichproben abwichen, erfolgte die Lückenfüllung anhand normierter Margenspannen, die in Primärinterviews beobachtet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: Peer-Checks durch Analysten, Freigabe durch den leitenden Fachbereichsverantwortlichen und Varianzprüfung gegenüber externen Reihen. Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen bei wesentlichen Ereignissen wie Werksschließungen, größeren CDMO-Akquisitionen oder politischen Veränderungen, um sicherzustellen, dass Kunden stets die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Baseline für aktive pharmazeutische Wirkstoffe Ihr Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forscher unterschiedliche Abgrenzungen, Preisstapel und Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Abweichungen sind: Einige Verlage rechnen veterinärmedizinische und Hilfsstofferlöse in die Gesamtsummen ein; andere wenden konservative ASP-Erosionskurven oder ältere Währungsbasen an; mehrere Momentaufnahmen stützen sich auf lineares Wachstum aus historischen Verbrauchsdaten anstatt auf validierte Kapazitätsdaten, die Mordor-Analysten vierteljährlich erheben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 232,13 Mrd. | Mordor Intelligence | - |

| USD 270,53 Mrd. | Global Consultancy A | Bezieht Hilfsstoffe ein und berücksichtigt Händleraufschläge, was den Wert aufbläht |

| USD 144,20 Mrd. | Industry Association B | Verwendet Produktionskosten ohne Margen und lässt Biotech-APIs außer Acht |

| USD 238,68 Mrd. | Trade Journal C | Projiziert einen einheitlichen ASP-Rückgang und ignoriert dabei HPAPI-Prämien und Reshoring-Aufwertungen |

Diese Kontraste zeigen, dass Mordors disziplinierte Abgrenzungsauswahl, die Dual-Pfad-Validierung und die jährliche Aktualisierung eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Wirkstoffe (API) bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 348,61 Mrd. USD erreicht und mit einem CAGR von 7,25 % wächst.

Welches Segment wird bis 2031 das schnellste Wachstum verzeichnen?

Onkologie-APIs werden voraussichtlich mit einem CAGR von 10,57 % wachsen, dem höchsten unter allen Therapiebereichen.

Wie schnell expandieren biologische APIs im Vergleich zu synthetischen APIs?

Biologische APIs werden voraussichtlich mit einem CAGR von 9,22 % wachsen, gegenüber einem mittleren einstelligen Wachstum für Synthetika, was den Pipeline-Wandel hin zu komplexen Modalitäten widerspiegelt.

Welche Region wird das Wachstum in den nächsten fünf Jahren anführen?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich einen CAGR von 10,57 % erzielen und damit alle anderen Regionen aufgrund von Kapazitätserweiterungen und Kostenvorteilen übertreffen.

Warum gewinnen CDMOs Marktanteile in der API-Produktion?

Die Auslagerung bietet Kosteneinsparungen von bis zu 35 %, schnellere regulatorische Zeitpläne durch vorab genehmigte Dossiers und Flexibilität, die zu kapitalleichten Innovatorstrategien passt.

Seite zuletzt aktualisiert am: