Marktgröße und Marktanteil für ästhetische Geräte in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

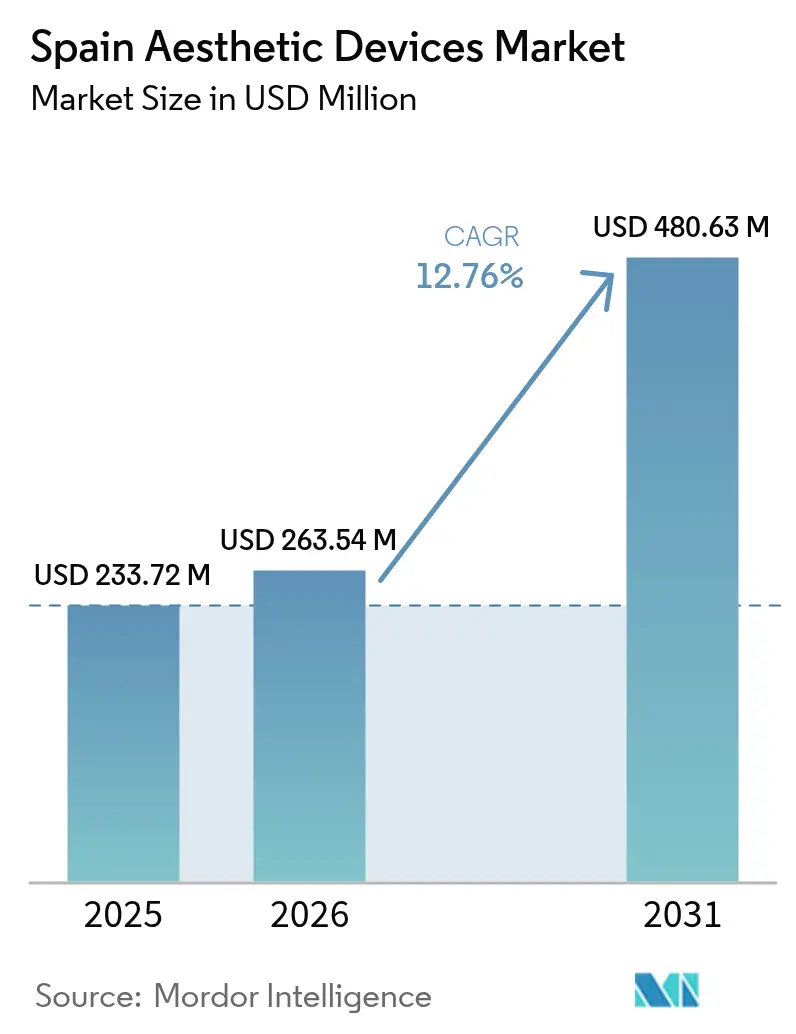

| Marktgröße im Basisjahr (2025) | 233.72 Millionen US-Dollar |

| Marktgröße (2026) | 263.54 Millionen US-Dollar |

| Marktgröße (2031) | 480.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.76% CAGR |

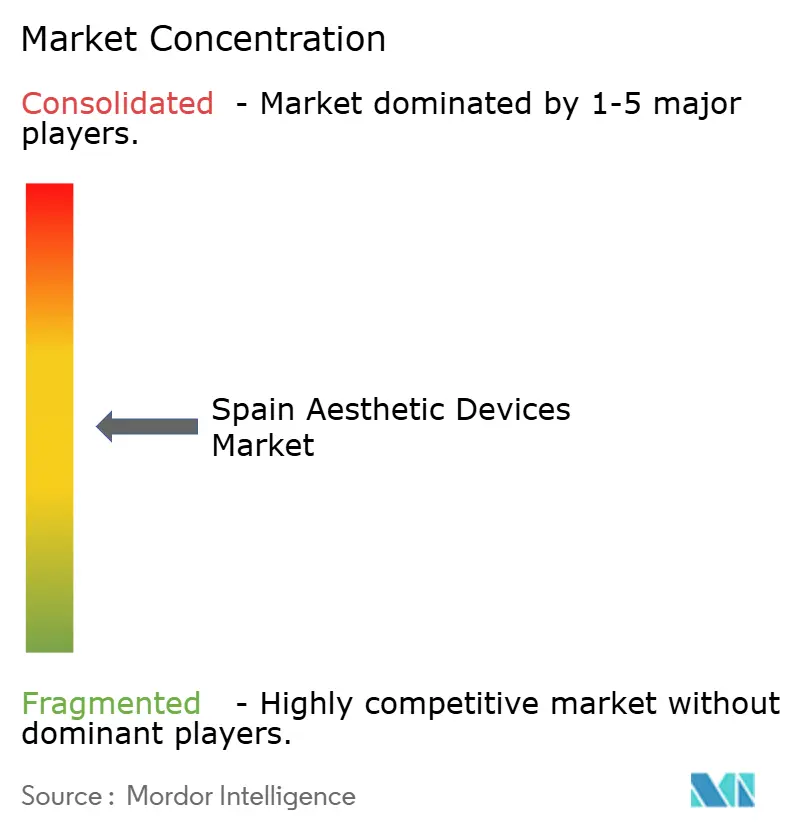

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ästhetische Geräte in Spanien von Mordor Intelligence

Die Marktgröße für ästhetische Geräte in Spanien wurde im Jahr 2025 auf 233,72 Millionen USD geschätzt und soll von 263,54 Millionen USD im Jahr 2026 auf 480,63 Millionen USD bis 2031 wachsen, bei einer CAGR von 12,76 % während des Prognosezeitraums (2026–2031).

Die anhaltende Nachfrage nach anspruchsvollen, minimal-invasiven Verfahren bildet das Fundament dieser Entwicklung, unterstützt durch 400.000 kosmetische Eingriffe, die jährlich im Land durchgeführt werden. Die jüngste regulatorische Verschärfung, die invasive chirurgische Eingriffe auf staatlich anerkannte plastische Chirurgen beschränkt, konzentriert das Verfahrensvolumen in qualitativ hochwertigen Einrichtungen und veranlasst Kliniken, konforme Premiumgeräte anzuschaffen. Parallele Fortschritte bei energiebasierten Plattformen, KI-gestützter Bildgebung und Heimanwendungstechnologien erweitern die Nutzerbasis und verbessern gleichzeitig die Behandlungsergebnisse, was die langfristigen Wachstumsaussichten für den Markt für ästhetische Geräte in Spanien stärkt.

Wichtigste Erkenntnisse des Berichts

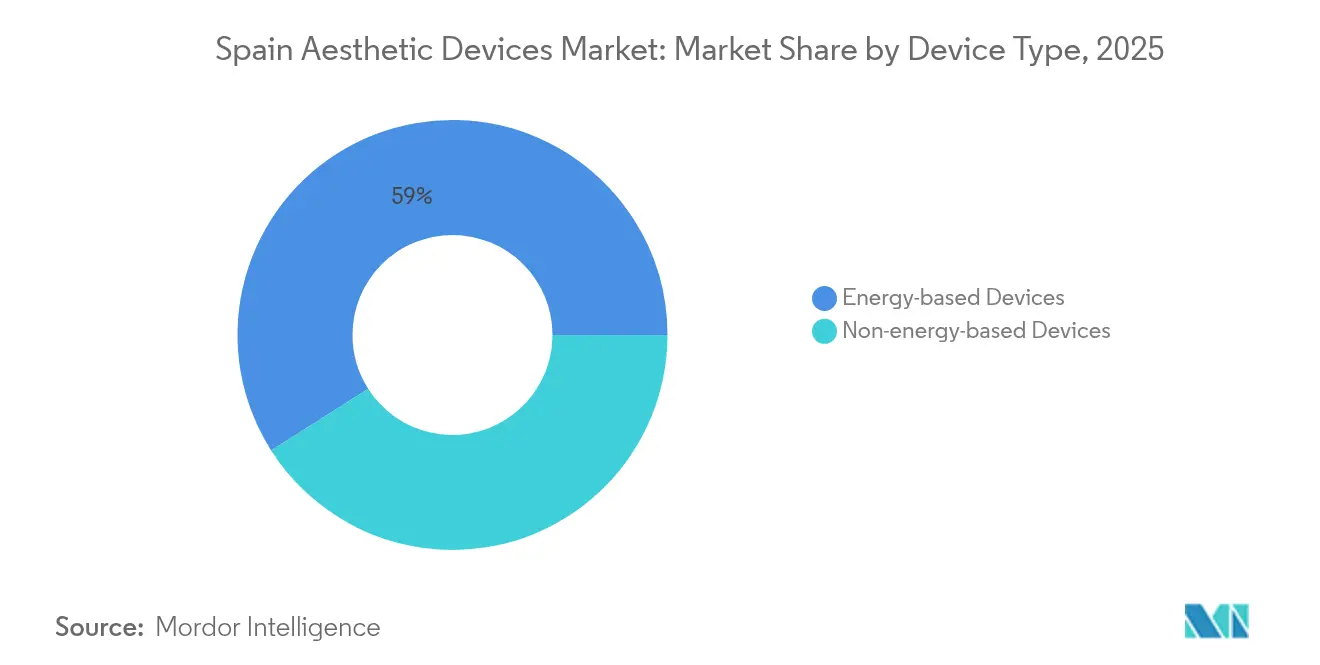

- Nach Gerätetyp führten energiebasierte Plattformen mit einem Marktanteil von 59,02 % am Markt für ästhetische Geräte in Spanien im Jahr 2025, wobei ultraschallbasierte Systeme mit einer CAGR von 15,62 % bis 2031 die stärkste Expansion verzeichnen dürften.

- Nach Anwendung entfiel auf Hautresurfacing und -straffung ein Anteil von 32,55 % an der Marktgröße für ästhetische Geräte in Spanien im Jahr 2025, während Körperformung und Cellulite-Reduktion mit einer CAGR von 14,28 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

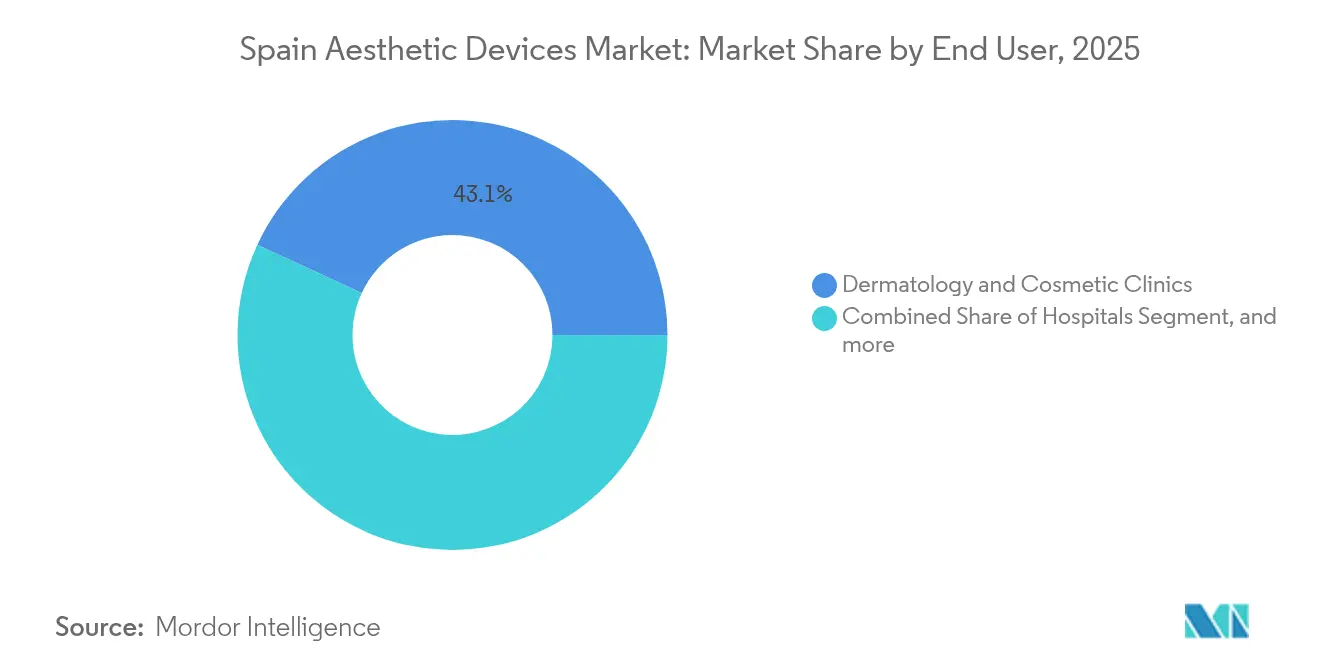

- Nach Endnutzer hielten Dermatologie- und Kosmetikkliniken im Jahr 2025 einen Umsatzanteil von 43,10 % am Markt für ästhetische Geräte in Spanien, während Heimanwendungsumgebungen im Prognosezeitraum die höchste CAGR von 13,22 % erzielen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für ästhetische Geräte in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Nachfrage nach jugendlichem Erscheinungsbild | 3.2% | National, konzentriert in Madrid, Barcelona, Valencia | Langfristig (≥ 4 Jahre) |

| Zunehmender Medizintourismus bei kosmetischen Eingriffen | 2.8% | National, mit führenden Küstenregionen | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit minimal-invasiver Behandlungen | 2.1% | National, vorwiegend städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei ästhetischen Geräten | 1.7% | National, frühe Einführung in Großstädten | Mittelfristig (2–4 Jahre) |

| Kulturelle Betonung von Schönheit und Wohlbefinden | 1.9% | National, stärker in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Expansion privater ästhetischer Kliniken in städtischen Zentren | 1.3% | Städtische Zentren, Madrid und Barcelona führend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Nachfrage nach jugendlichem Erscheinungsbild

Das Medianalter Spaniens steigt kontinuierlich an, während das kosmetische Bewusstsein parallel dazu zunimmt, was die Altersgruppe der 45- bis 65-Jährigen zu nicht-chirurgischen Straffungs- und Resurfacing-Optionen treibt. Energiebasierte Modalitäten, die Kollagen stimulieren, wie etwa mikrofokussierter Ultraschall mit Visualisierung, entsprechen dieser Präferenz, indem sie sichtbare, aber dezente Ergebnisse liefern. Die Akzeptanz wird durch 3D-Hautmapping-Systeme weiter gestärkt, die präzise Vorabbehandlungsbeurteilungen ermöglichen – ein Merkmal, das von qualitätsbewussten Verbrauchern in Madrid und Barcelona geschätzt wird.[1]Frontiers-Redaktionsteam, „Dreidimensionale Bildgebung für die dermatologische Beurteilung”, frontiersin.org Krankenhäuser und große Klinikgruppen vermarkten diese Verfahren weiterhin als präventiv statt korrektiv, was die Patientenlebenszyklen verlängert. Solange der demografische Schwung anhält, bleibt auch die Basisnachfrage für den Markt für ästhetische Geräte in Spanien bestehen.

Zunehmender Medizintourismus bei kosmetischen Eingriffen

Spaniens Beitritt zur EU-Richtlinie zur grenzüberschreitenden Gesundheitsversorgung durch Real Decreto 81/2014 vereinfacht die Erstattung für EU-interne Patienten und macht das Land zu einem logischen Ziel für elektive Ästhetik.[2]Ministerio de Sanidad, „Real Decreto 81/2014 über grenzüberschreitende Gesundheitsversorgung”, sanidad.gob.es Die im September 2024 in Kraft getretene Regelung, die kosmetische Chirurgie auf staatlich anerkannte plastische Chirurgen beschränkt, hat paradoxerweise das Ansehen des Landes verbessert, indem sie strenge Sicherheitsaufsicht signalisiert. Kliniken in Valencia und Málaga bündeln nun Unterkunft mit HIFU-basierten Körperformungspaketen und nutzen den Küstenreiz für ausländische Besucher. Hohe Patientenzufriedenheitsbewertungen fördern digitale Mundpropaganda und verstärken einen positiven Zustrom, der das Verfahrensvolumen und den Geräteerneuerungsbedarf im Markt für ästhetische Geräte in Spanien steigert.

Wachsende Beliebtheit minimal-invasiver Behandlungen

Die Nachfrage nach kürzeren Ausfallzeiten lenkt Verbraucher zu Injektablen, fraktionierten Lasern und temperaturgesteuerten Radiofrequenzsystemen. Die Spanische Agentur für Arzneimittel und Gesundheitsprodukte klassifiziert Füllstoffe gemäß EU-MDR 2017/745, was das Vertrauen in die Produktsicherheit stärkt. Neue gebrauchsfertige flüssige Neuromodulator-Formulierungen wie Galdermas Relfydess zeigen bereits einen Tag nach der Verabreichung wahrnehmbare Wirkungen und sprechen zeitknappe Patienten an. Kliniken reagieren darauf, indem sie ihr Personal in Kombinationsprotokollen schulen, die energiebasierte Hautstraffung mit Injektablen verbinden, was sowohl den Umsatz als auch die klinischen Ergebnisse verbessert.

Technologische Fortschritte bei ästhetischen Geräten

In die neuesten multimodalen Systeme eingebettete Algorithmen der künstlichen Intelligenz passen die Energieabgabe an das Hautimpedanzprofil jedes Patienten an und erhöhen so Sicherheit und Wirksamkeit.[3]MDPI-Redakteure, „KI-gestützte personalisierte ästhetische Protokolle”, mdpi.com Innovatoren vermarkten 1726-nm-Laser, die moderate Akne bei allen Phototypen beseitigen können, ohne nennenswerte epidermale Schäden zu verursachen. Ultraschallscanner mit extrem hoher Frequenz werden zunehmend für die diagnostische Kartierung eingesetzt und ermöglichen die Echtzeit-Visualisierung von Behandlungsauswirkungen. Regenerative Ästhetik, einschließlich akustischer Wellentherapien, die endogene Stammzellen aktivieren, signalisiert eine Zukunft, in der biologische Stimulation mechanische Korrektur ergänzt. Da Kliniken ihre Geräte erneuern, um wettbewerbsfähig zu bleiben, trägt die Technologiediffusion zur zweistelligen Expansion im Markt für ästhetische Geräte in Spanien bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Versicherungsdeckung für kosmetische Eingriffe | -2.4% | National, alle Regionen gleichermaßen betreffend | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten ästhetischen Fachkräften in ländlichen Gebieten | -1.8% | Ländliche Regionen, Nord- und Zentralspanien | Mittelfristig (2–4 Jahre) |

| Strenge EU- Regulierungsaufsicht über Geräte und Füllstoffe | -1.2% | National, mit stärkeren Auswirkungen auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Sensitivität elektiver Eingriffe | -0.9% | National, mit stärkeren Auswirkungen in einkommensschwächeren Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Versicherungsdeckung für kosmetische Eingriffe

Die gesetzliche Krankenversicherung schließt elektive Ästhetik aus und verpflichtet Patienten zur Selbstfinanzierung teurer Behandlungen. Durchschnittliche außergerichtliche Einigungen bei kosmetikbezogenen Ansprüchen übersteigen 33.000 EUR und verdeutlichen die finanziellen Risiken. Da die Geräteabschreibungskosten in die Verfahrenspreise einfließen, müssen Kliniken eine hohe Auslastung aufrechterhalten, um rentabel zu bleiben, was für mittlere Einkommensgruppen Erschwinglichkeitshürden schafft. Der Rechtsrahmen gemäß Ley 29/2006 schreibt einen rigorosen Nachweis von Sicherheit und Wirksamkeit vor, was die Compliance-Kosten der Hersteller in die Höhe treibt, die sich wiederum auf die Verbraucher auswirken. Obwohl Lichttherapiemasken und handgehaltene HF-Geräte für den Heimgebrauch zunehmen, bleibt professionelle Ausrüstung für viele Spanier außerhalb der Großstädte unzugänglich.

Mangel an zertifizierten ästhetischen Fachkräften in ländlichen Gebieten

Die Konzentration von plastischen Chirurgen und Dermatologen in Madrid, Barcelona und den Küstentourismuszonen lässt weite Teile des ländlichen Spaniens unterversorgt. Die Regelung von 2024, die nur staatlich anerkannten Spezialisten invasive ästhetische Chirurgie erlaubt, verschärft das Angebot noch weiter. Kleinere Städte verfügen oft nicht über die nötigen Volumina, um die Kapitalausgaben für Klasse-IIb- oder Klasse-III-Geräte zu rechtfertigen, was die Technologiedurchdringung verzögert. Die ab 2024 geltende EU-Anforderung an das Qualitätsmanagementsystem für Medizinprodukte erhöht den Schulungs- und Dokumentationsaufwand und vergrößert die städtisch-ländliche Kluft. Langfristig könnten Tele-Ästhetik-Konsultationen und stärker automatisierte Geräte die Zugangsungleichheiten mildern, doch das kurzfristige Wachstum außerhalb der Ballungsräume bleibt eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Energiebasierte Systeme behaupten ihre Dominanz

Energiebasierte Geräte machten im Jahr 2025 einen Marktanteil von 59,02 % am Markt für ästhetische Geräte in Spanien aus, da sich Laser-, Radiofrequenz- und Ultraschallplattformen als vielseitig für mehrere Indikationen erwiesen. Für ultraschallbasierte Systeme wird bis 2031 eine CAGR von 15,62 % prognostiziert, angetrieben durch hochintensive fokussierte Ultraschallverfahren, die nun auch auf Kopfhautrejuvenierungsprotokolle ausgeweitet werden, die für die Behandlung der androgenetischen Alopezie validiert sind.

Laserhersteller vermarkten 1726-nm-Geräte mit Echtzeit-Wärmebildgebung, die eine dauerhafte Aknebeseitigung ohne Pigmentierungskomplikationen ermöglichen. Temperaturgesteuerte HF-Mikronadelplattformen verzeichnen in klinischen Studien eine Patientenzufriedenheit von 86,7 % und halten die Radiofrequenz relevant, auch wenn sich Laser weiterentwickeln. Nicht-energetische Alternativen wie Füllstoffe behaupten ihren Anteil durch verbesserte Rheologie und engere AEMPS-Aufsicht, während chemische Peelings eine Nischenrevival als kosteneffektive Ergänzungen erleben. Mikronadelroller fallen nun unter Klasse-IIa-Regeln, was Kliniken dazu veranlasst, sicherere kartuschenbasierte Systeme einzuführen. Insgesamt stellen diese Trends sicher, dass der Markt für ästhetische Geräte in Spanien weiterhin energiebasierte Plattformen bevorzugt, während Raum für gezielte Innovationen in ergänzenden Kategorien bleibt.

Nach Anwendung: Körperformung gewinnt an Dynamik

Hautresurfacing und -straffung hielt im Jahr 2025 einen Anteil von 32,55 % an der Marktgröße für ästhetische Geräte in Spanien, wobei mikrofokussierte Ultraschallsysteme, die Kollagenbänder während der Behandlung visualisieren, an Bedeutung gewinnen. Körperformung und Cellulite-Reduktion ist jedoch die dynamischste Nische mit einer prognostizierten CAGR von 14,28 %, angetrieben durch Kryolipolyse, multipolares HF und KI-gestützte Behandlungskartierung, die die Bedienvariabilität reduziert.

Laser-Haarentfernung bleibt widerstandsfähig, da Diodenköpfe schnellere Wiederholungsraten erreichen, während Tattooentfernungsgeräte Dual-Wellenlängen-Q-Switching einsetzen, um Geisterbilder zu minimieren. Akne- und Narbenmanagement profitiert von 1726-nm-Laser-Durchbrüchen, die photothermal Clearance mit Talgdrüsenmoderation verbinden. Aufkommende regenerative Ästhetik, einschließlich plättchenreichem Plasma in Kombination mit niederenergetischen akustischen Wellen, verwischt therapeutische Grenzen und könnte bis 2030 neue Anwendungs-Subsegmente hervorbringen. Diese sich erweiternde Palette unterstützt Mehrgeräte-Beschaffungszyklen und stärkt den Umsatzschwung im Markt für ästhetische Geräte in Spanien.

Nach Endnutzer: Heimanwendungsplattformen gewinnen an Boden

Dermatologie- und Kosmetikkliniken hielten im Jahr 2025 einen Umsatzanteil von 43,10 % am Markt für ästhetische Geräte in Spanien und sind nach wie vor der primäre Kanal für energieintensive Geräte. Krankenhäuser ziehen sich aus der Routineästhetik zurück, um sich auf rekonstruktive und hochkomplexe Eingriffe zu konzentrieren, und leiten Kapitalbudgets auf Robotik und hybride Operationssäle um.

Heimanwendungsgeräte sind der am schnellsten wachsende Absatzkanal mit einer prognostizierten CAGR von 13,22 % bis 2031, da Miniaturisierung und automatisierte Sicherheitsabschaltungen den Verbraucherbetrieb ermöglichen. Skinvitys Umsatzsprung von 70 % im Jahr 2024 auf 3 (3,4 USD) Millionen EUR verdeutlicht die heimische Nachfrage nach FDA-zugelassenen Lichttherapiemasken und HF-Stiften. Peer-reviewed-Studien zu Heimlichttherapielampen gegen Akne belegen die Wirksamkeit bei Einhaltung der Protokolle und stärken das Vertrauen in DIY-Behandlungen. Medizinische Spas nehmen eine Mittelstellung ein und vermarkten ärztlich überwachte Gesichtsfüller-Pakete, die mit Niedrigenergie-LED-Sitzungen gebündelt werden, um den Kundenstamm zu erweitern. Da sich Geräte-Ökosysteme von Kliniken in Wohnzimmer ausweiten, werden Hersteller, die modulare Produktfamilien entwickeln, Marktanteile im Markt für ästhetische Geräte in Spanien gewinnen.

Geografische Analyse

Spanien nutzt seine EU-Mitgliedschaft und seine robuste Gastgewerbeinfrastruktur, um Patienten aus Frankreich, Italien und dem Vereinigten Königreich anzuziehen und das Verfahrensvolumen in Barcelona, Madrid und Valencia zu steigern. Die Integration in Real Decreto 81/2014 beseitigt administrative Hürden für EU-Bürger auf Besuch, vereinfacht die Erstattung und stärkt Spaniens Attraktivität als kosmetisches Zentrum. Küstenprovinzen kombinieren Freizeittourismus mit nicht-chirurgischen Körperformungspaketen, während Binnenregionen weitgehend auf die Inlandsnachfrage angewiesen sind, die durch steigende verfügbare Einkommen angetrieben wird.

AEMPS setzt die EU-Medizinprodukteverordnung 2017/745 durch und schreibt die CE-Kennzeichnung für Füllstoffe und Implantate vor, was die Anbieterbasis konsolidiert und Käufe auf konforme Distributoren lenkt. Das im September 2024 in Kraft getretene Gesetz, das invasive kosmetische Chirurgie auf Spezialisten für plastische Chirurgie beschränkt, erhöht die Glaubwürdigkeit der Verfahren weiter, verschärft aber auch den Fachkräftemangel in Kastilien-La Mancha und Extremadura. Tele-Konsultationsportale ermöglichen es städtischen Chirurgen nun, Kandidaten aus ländlichen Gebieten vorab zu screenen, doch die physische Behandlungskapazität bleibt ungleich verteilt.

Spaniens Beitrag von 10,4 (12,0 USD) Milliarden EUR zur europäischen Kosmetikwirtschaft von 96 (111,0 USD) Milliarden EUR unterstreicht den nationalen Verbrauchereifer für Schönheitsprodukte, der sich natürlich auf gerätebasierte Dienstleistungen erstreckt. Risikokapital fließt in Barcelonas Gesundheitstechnologie-Cluster und unterstützt KI-gestützte Hautdiagnose-Startups, die mit lokalen Kliniken bei Pilotprojekten zusammenarbeiten. Trotz anhaltender regionaler Disparitäten profitiert der Markt für ästhetische Geräte in Spanien von koordinierter nationaler Regulierung, EU-weiter Patientenmobilität und einer kulturellen Affinität für das persönliche Erscheinungsbild, die alle Altersgruppen umfasst.

Regulatorisches Umfeld

Spanien reguliert ästhetische Geräte hauptsächlich über die EU-Medizinprodukteverordnung (EU) 2017/745, wobei die nationale Umsetzung und die Marktkontrollverfahren im Real Decreto 192/2023 festgelegt sind. Die Agencia Espanola de Medicamentos y Productos Sanitarios (AEMPS) ist die zuständige Behörde für Überwachung, Inspektionen, Vigilanz und Vertriebsaufsicht, während Kliniken und Vertriebshändler in der Regel auf die CE-Kennzeichnung und die Bewertung durch eine benannte Stelle zurückgreifen, sofern dies für das Inverkehrbringen von Produkten erforderlich ist.

Ein zentraler Punkt der Verschärfung für den Ästhetikbereich ist Anhang XVI der MDR 2017/745, der mehrere Produkte ohne medizinische Zweckbestimmung (einschließlich bestimmter Hochleistungslaser und Filler-Implantate) unter medizinprodukteähnliche Anforderungen an Sicherheit, Leistung und klinische Evidenz stellt, im Einklang mit den gemeinsamen Spezifikationen der EU (einschließlich Verordnung (EU) 2022/2346). 2025 veröffentlichte die AEMPS einen aktualisierten Vermarktungsleitfaden mit detaillierten Pflichten für Wirtschaftsakteure sowie verstärkten Anforderungen an Dokumentation, Rückverfolgbarkeit und Marktüberwachung nach dem Inverkehrbringen (einschließlich EUDAMED-bezogener Anforderungen), was die Compliance-Anforderungen für kleinere Anbieter erhöht und Anbieter begünstigt, die belastbare klinische und regulatorische Unterlagen vorhalten können.

Wettbewerbslandschaft

Der Markt für ästhetische Geräte in Spanien weist eine moderate Konsolidierung auf, wobei die fünf größten Anbieter im Jahr 2024 einen erheblichen Umsatzmarktanteil halten. Die Fusion von Cynosure mit Lutronic im Januar 2025 zur Cynosure Lutronic Inc. vereinte starkes geistiges Eigentum im Bereich Diodenlasergeräte mit einem breiten Vertriebsnetz in 130 Ländern. Diese Vereinigung setzt kleinere Laserhersteller unter Druck, sich durch Nischenwellenlängen oder proprietäre Rückkopplungsalgorithmen zu differenzieren.

Finanzielle Schwierigkeiten trafen andere etablierte Unternehmen: Cutera meldete im März 2025 Insolvenz nach Chapter 11 an und arrangierte gleichzeitig eine Schuldnerfinanzierung von 65 Millionen USD, um den Betrieb zu stabilisieren. InModes gemeldeter Umsatzrückgang von 20 % im Jahr 2024 und Venus Concepts Rückgang von 15 % lösten Kostenrationalisierungsprogramme aus, ließen jedoch die F&E-Ausgaben unberührt, was den Glauben an innovationsgetriebene Turnaround-Strategien belegt. Galderma hob sich davon ab und verzeichnete im ersten Quartal 2025 einen Umsatz von 1,13 Milliarden USD, gestützt durch ein Wachstum von 9,9 % bei injizierbarer Ästhetik, was den Wert einer breiten Produktpalette unterstreicht.

Zu den aufkommenden Herausforderern gehört das inländische Unternehmen Skinvity, das app-verknüpfte HF-Geräte für Heimanwender verkauft und mit Dermatologen für Nachbehandlungs-Wartungskits zusammenarbeitet. Regenerative-Medizin-Unternehmen ziehen ebenfalls Kapital an, wie Merz Aesthetics' Investition in Acorn Biolabs zur Vermarktung patientenspezifischer Stammzellkonservierungsdienstleistungen zeigt. Wettbewerbserfolg hängt davon ab, die EU-MDR-Compliance zu beherrschen, KI für die Behandlungspersonalisierung zu integrieren und zunehmend Omni-Channel-Portfolios zu pflegen, die klinische und Heimanwendungsumgebungen umfassen. Vor diesem Hintergrund bleiben kontinuierliche Technologieaktualisierungszyklen und Kundenschulungsunterstützung die wichtigsten Hebel zur Aufrechterhaltung von Wettbewerbsvorteilen im Markt für ästhetische Geräte in Spanien.

Marktführer für ästhetische Geräte in Spanien

Cutera Inc.

AbbVie (Allergan Aesthetics)

Bausch + Lomb (Solta Medical)

Hologic Inc. (Cynosure)

Lumenis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Harmonisierung im Rahmen der MDR 2017/745 und des spanischen Real Decreto 192/2023 schafft einen praktischen Freiraum für Anbieter, die Compliance als Dienstleistung anbieten können, insbesondere für Produkte nach Anhang XVI, die medizinprodukteähnliche Nachweis- und Qualitätsanforderungen erfüllen müssen, obwohl sie keinen medizinischen Zweck haben. Die AEMPS unterhält öffentlich zugängliche Aufsichtselemente wie das Register und die Auflistung von CE-gekennzeichneten Filler-Implantaten, die in Spanien vertrieben werden, was Kliniken tendenziell dazu bewegt, aus nachverfolgbaren, dokumentierten Portfolios statt aus Graumarktkanälen zu beschaffen. Anbieter, die Kliniken mit MDR-konformer Kennzeichnung, Vigilanz-Workflows und Anwenderschulungen unterstützen, können regulatorische Reibung in Wechselbereitschaft umwandeln, insbesondere da sich Kliniken infolge strengerer Vorgaben zur Durchführung invasiver ästhetischer Eingriffe auf weniger Anbieter konzentrieren.

Auf der Nachfrageseite führt Spanien jährlich rund 400.000 kosmetische Eingriffe durch, was die Geräteauslastung und Ersatzzyklen für zentrale energiebasierte Plattformen unterstützt und zugleich den Absatztrichter für Heimgeräte zur Erhaltungspflege erweitert. Der Markt verschiebt sich zudem hin zu multimodalen Protokollen, die injizierbare Produkte mit energiebasierten Verfahren kombinieren, was den Wert integrierter Produktfamilien und standardisierter Behandlungsplanung sowohl im Klinik- als auch im Heimanwendungsbereich erhöht. Aktuelle Unternehmensaktivitäten liefern frühe Signale für diese Entwicklung, darunter der Vorstoß von Cynosure Lutronic zur MDR-Zulassung einer fraktionierten Verjüngungsplattform und die Erweiterung des Angebots von Allergan Aesthetics im Bereich Hautqualität in Spanien, was zusammen die kommerzielle Nachfrage nach konformen, kombinationsfähigen Portfolios in Dermatologie- und Kosmetikkliniken unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Cynosure Lutronic führte die monopolare Radiofrequenz-Hautstraffungsplattform XERF in der EMEA-Region ein. Die Einführung unterstützt die Klinikbedarfe nach nicht-invasiver Straffung mit neueren RF-Architekturen und erweitert die europäische Präsenz des Unternehmens mit einem differenzierten energiebasierten Angebot. Der Marktstart verschärft zudem den Wettbewerbsdruck auf etablierte RF- und Ultraschallanbieter, die in Spanien um Budgets für Hautstraffung und Konturierung konkurrieren.

- September 2025: Allergan Aesthetics (AbbVie) gab die Erweiterung von SKINVIVE by JUVEDERM nach Spanien im Rahmen eines breiteren Rollouts bekannt. Der Schritt stärkt die Präsenz des Unternehmens bei Hautqualitätsindikationen und unterstützt Klinikprotokolle, die injizierbare Produkte mit geräte-basierten Resurfacing- und Straffungsverfahren kombinieren. Die erweiterte Verfügbarkeit erhöht auch die Anforderungen an Vertriebshändler und Kliniken hinsichtlich konformer Belieferung und standardisierter Patientenpfade.

- März 2025: Cutera stellte einen Antrag auf Gläubigerschutz nach Chapter 11 und setzte den Betrieb fort, während eine Debtor-in-Possession-Finanzierung organisiert wurde. Die Restrukturierung zielte darauf ab, den Betrieb zu stabilisieren und Schulden zu reduzieren, was Auswirkungen auf das Kundenvertrauen und die Einkaufszyklen für Investitionsgüter hatte. In Spanien kann eine solche Volatilität auf Anbieterseite die Klinikbeschaffung zu Anbietern verschieben, die als risikoärmer in Bezug auf Service, Kontinuität bei Verbrauchsmaterialien und langfristige Plattformunterstützung gelten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt die in Spanien erzielten Umsätze mit ästhetischen Geräten, die für kosmetische und erscheinungsverbessernde Verfahren in klinischen und, soweit relevant, häuslichen Anwendungsbereichen eingesetzt werden. Dazu zählen energiebasierte Systeme und nicht-energiebasierte Produkte, die für Behandlungen wie Hautstraffung, Resurfacing, Konturierung und Haarentfernung verwendet werden.

Umfangsausschlüsse: Wir schließen allgemeine Hautpflegeprodukte, reine Salon-Beauty-Werkzeuge ohne medizinische oder ästhetische Behandlungsausrichtung sowie rein pharmazeutische Therapien, die nicht geräteorientiert sind, aus.

Übersicht der Segmentierung

- Nach Gerätetyp

- Energiebasierte Geräte

- Laserbasiert

- Lichtbasiert (IPL)

- Radiofrequenzbasiert

- Ultraschallbasiert

- Kryolipolyse- und Plasmabasiert

- Nicht-energiebasierte Geräte

- Botulinumtoxin

- Dermale Füllstoffe und Fäden

- Chemische Peelings

- Mikrodermabrasion

- Implantate

- Mesotherapie und Sonstiges

- Energiebasierte Geräte

- Nach Anwendung

- Hautresurfacing und -straffung

- Körperformung und Cellulite-Reduktion

- Haarentfernung

- Tattoo- und Pigmententfernung

- Brustvergrößerung

- Akne- und Narbenbehandlung

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Dermatologie- und Kosmetikkliniken

- Medizinische Spas

- Heimanwendungsumgebungen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer einfachen Faktenbasis für Spanien, die anschließend mit der Gerätenutzung und der Nachfrage nach Eingriffen verknüpft wird. Wir nutzten öffentliche Quellen wie das spanische Gesundheitssystem und statistische Veröffentlichungen, Eurostat-Reihen sowie ausgewählte OECD-Gesundheitsindikatoren, um die Bevölkerungsstruktur und den Kontext der Versorgungserbringung zu verstehen. Zudem prüften wir Handels- und Produktbewegungssignale mithilfe von Quellen wie UN Comtrade und EU-zollbezogenen Statistiken, sofern die Gerätekategorien eine klare Auswertung ermöglichten.

Um die Annahmen praxisnah zu halten, prüften wir Jahresberichte von Herstellern, Investorenpräsentationen, Produktbroschüren sowie Websites spanischer und europäischer Fachverbände für Dermatologie und plastische Chirurgie hinsichtlich Verfahrensmix und klinischer Akzeptanzhinweise. Peer-Review-Fachzeitschriften wurden für Behandlungsmuster und Sicherheitsupdates genutzt, und Patentdatenbanken wurden selektiv herangezogen, um technologische Richtungen und Ersatzzyklen zu verfolgen. Zur Überprüfung der Unternehmenspräsenz und des finanziellen Kontexts nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken und Import-/Exportdaten auf Sendungsebene, sofern erforderlich. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden während der Analyse zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung dessen, was in Spanien gekauft und verwendet wird, sowie darauf, wie sich Preisgestaltung und Ersatzverhalten bei zentralen Kategorien ästhetischer Geräte verändern. Wir sprachen mit einer Mischung aus Herstellern und Vertriebshändlern, Anwendern aus Kliniken und Krankenhäusern sowie Dienstleistern, die Veränderungen der Nachfrage nach Eingriffen beobachten, und glichen ihre Angaben anschließend mit Sekundärindikatoren ab, um Lücken zu schließen und die endgültigen Annahmen zu bestätigen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 53 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-down-Ansatz, bei dem die Nachfrage nach Eingriffen und die Aktivität in den Versorgungseinrichtungen in Spanien mittels Durchdringungs- und Nutzungsannahmen in Geräteumsätze übersetzt und anschließend den Gerätekategorien zugeordnet werden. Die Eingaben orientierten sich daran, wie sich die Behandlungsvolumina über Anwendungen wie Haarentfernung, Hautresurfacing und -straffung sowie Körperkonturierung verschieben, und wie schnell Kliniken ihre Plattformen aufgrund technologischer Upgrades wechseln.

Um die Gesamtwerte realistisch zu halten, überprüften wir die Ergebnisse durch selektive Bottom-up-Näherungen, einschließlich stichprobenartiger Preisspannen nach Gerätekategorie, Kanal-Aufschlägen, soweit anwendbar, und Plausibilitätsprüfungen zur Präsenz von Anbietern und Vertriebshändlern in Spanien. Wo direkte Volumenindikatoren dünn waren, wurden Lücken durch die Anwendung eines engen Bereichs plausibler Nutzungsraten und Ersatzzyklen geschlossen, die in Interviews validiert und anschließend gegen die endgültige Marktgesamtsumme stresstestgeprüft wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Ausblick widerspiegelt, wie empfindlich die Nachfrage auf Verbraucherausgaben, den Ausbau der Klinikkapazitäten und Medizintourismusströme reagiert, gefolgt von Anpassungen, die die erwartete Preisentwicklung und Verschiebungen im Mix zwischen energiebasierten und nicht-energiebasierten Produkten widerspiegeln. Im Zeitverlauf verfolgten wir Indikatoren wie Behandlungsintensität nach Anwendung, Anteil minimalinvasiver Behandlungen, Entwicklung der durchschnittlichen Verkaufspreise, Ersatztakt der Geräte und Akzeptanz neuerer Modalitäten wie RF und Ultraschall, und aktualisierten sie mit Expertenkonsens, bevor die Prognose finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen zwischen den Modellergebnissen und unabhängigen Signalen, sodass große Abweichungen hinterfragt werden, bevor etwas finalisiert wird. Wir führen Abweichungsprüfungen nach Gerätegruppe und Endanwenderbereich durch und überprüfen anschließend, ob die implizierten Preis- und Nutzungsniveaus innerhalb der Bandbreite bleiben, die Interviews und öffentliche Referenzen anzeigen.

Vor der Freigabe wird die Arbeit schrittweise überprüft, beginnend mit internen Logikprüfungen, gefolgt von einer Zweitanalyse, die sich auf Ausreißer und Annahmen konzentriert, die die Marktgesamtsumme beeinflussen. Falls eine wesentliche Unstimmigkeit auftritt, kontaktieren wir die Quellen erneut, um den spezifischen Auslöser zu bestätigen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige regulatorische, preisliche oder produktbezogene Markteinführungsereignisse die Nachfrage wesentlich verändern, mit einem abschließenden Durchgang vor der Auslieferung, um die Sichtweise aktuell zu halten.

Der von Mordor Intelligence ermittelte Marktumfang für ästhetische Geräte in Spanien im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den spanischen Markt ästhetischer Geräte können weit voneinander abweichen, selbst wenn sie dieselbe Länderbezeichnung verwenden, da die erfasste Produktpalette, die Endanwendungsbereiche und die zeitlichen Annahmen die Gesamtsumme schnell verändern können. Unterschiede treten auch auf, wenn eine Schätzung sich stark auf einen einzigen Anhaltspunkt wie Importwerte stützt oder professionelle Geräte mit angrenzenden Verbraucher-Beauty-Werkzeugen vermischt.

Die Tabelle zeigt, dass sich die Spanne hauptsächlich dadurch erklärt, was als Umsatz mit ästhetischen Geräten gewertet wird und wie die Basisjahrpreise in die Prognose übernommen werden; im Modell von Mordor Intelligence ist die Gesamtsumme an energiebasierte und nicht-energiebasierte Kategorien ästhetischer Geräte gebunden, die für definierte klinische und ästhetische Anwendungen genutzt werden, und nicht an breitere Ausgaben für Beauty-Geräte.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 233,72 Mio. USD (2025) | |

| Branchenverlag A | 438,40 Mio. USD (2025) | Verwendet eine breitere Produktabgrenzung, die Gesichts- und Hautgeräte mit angrenzenden Beauty-Geräte-Ausgaben bündeln kann, und der Segmentierungsansatz stützt sich auf Produktfamilien und Materialien, was nicht vergleichbare Umsätze einbeziehen kann. |

| Forschungsinstitut B | 750,00 Mio. USD (2023) | Verwendet ein früheres Basisjahr und eine breitere Bewertung, die professionelle und Heimanwendungskategorien aggressiver vermischen kann, was die Gesamtsummen aufblähen kann, wenn Geräteumsätze und zugehörige Ausgaben nicht klar getrennt werden. |

Wenn diese Unterschiede in Umfang und Zeitrahmen normalisiert werden, lässt sich die verbleibende Lücke leichter als Definitions- und Eingabefrage interpretieren, statt als Nachfrageüberraschung. Unser Ansatz hält den Markt nachvollziehbar an verfahrensbezogene Nachfragesignale, Preisentwicklungslogik und wiederholbare Prüfungen gebunden, was es Lesern erleichtert, Veränderungen von Jahr zu Jahr nachzuvollziehen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach ästhetischen Heimanwendungsgeräten in Spanien?

Heimanwendungsplattformen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,22 % wachsen, was die rasche Verbraucherakzeptanz und die Miniaturisierung der Technologie widerspiegelt.

Welche Technologie wird das zukünftige Wachstum anführen?

Ultraschallbasierte Systeme werden voraussichtlich bis 2031 die stärkste CAGR von 15,62 % verzeichnen, angetrieben durch erweiterte Indikationen bei Hautstraffung und Körperformung.

Welche Regulierung betrifft Anbieter heute am stärksten?

Die EU-Medizinprodukteverordnung 2017/745, die lokal von AEMPS durchgesetzt wird, legt strenge CE-Kennzeichnungs- und Qualitätsmanagementsystemanforderungen für alle in Spanien vermarkteten ästhetischen Geräte fest.

Warum sind energiebasierte Geräte so dominant?

Sie liefern vielseitige, klinisch validierte Ergebnisse über mehrere Anwendungen hinweg, sichern 59,02 % des Umsatzes im Jahr 2025 und ziehen kontinuierliche F&E-Investitionen an.

Ist Medizintourismus nach der Regulierung noch wichtig?

Ja; strengere Standards haben Spaniens Ruf verbessert, und grenzüberschreitende Richtlinien machen das Land weiterhin attraktiv für EU-Patienten, die erschwingliche, hochwertige Behandlungen suchen.

Seite zuletzt aktualisiert am: