Marktgröße und Marktanteil für orthopädische Prothesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 5.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

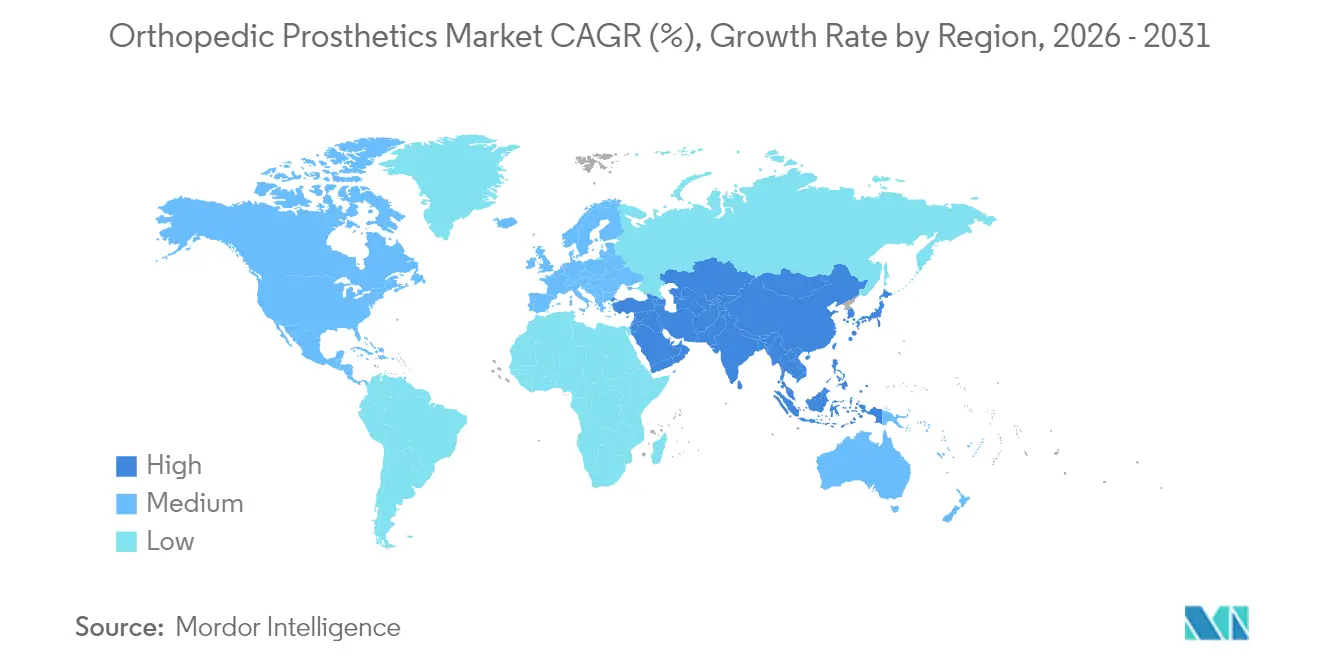

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für orthopädische Prothesen von Mordor Intelligence

Die Marktgröße für orthopädische Prothesen wird im Jahr 2026 auf 4,28 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,03 Milliarden USD, mit Prognosen für 2031 von 5,77 Milliarden USD, was einem Wachstum von 6,17 % CAGR über den Zeitraum 2026–2031 entspricht.

Kontinuierliches Wachstum wird durch zunehmende diabetesbedingte Amputationen, bahnbrechende Gliedmaßen mit neuronalen Schnittstellen und einen erweiterten Zugang zu kostengünstigeren 3-D-Druckkapazitäten unterstützt, die Produktionszyklen verkürzen und die Individualisierung verbessern. Die demografische Alterung in Verbindung mit der Prävalenz von Osteoarthritis vergrößert die adressierbare Nutzerbasis, während Rehabilitationsprogramme für Veteranen im asiatisch-pazifischen Raum die Technologieverbreitung in aufstrebenden Volkswirtschaften beschleunigen. Die Wettbewerbsdifferenzierung dreht sich nun um Echtzeit-Sensorik-Feedback, Kohlefaseralternativen und Cybersicherheitsbereitschaft für vernetzte Geräte, was eine dynamische Landschaft schafft, in der etablierte Unternehmen und Start-ups vertikale Integration und Nischenspezialisierung verfolgen. Enge Erstattungsumgebungen und Titanversorgungsengpässe dämpfen die kurzfristigen Margen, motivieren die Hersteller jedoch auch dazu, Lieferketten zu rationalisieren und additive Fertigungszentren zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

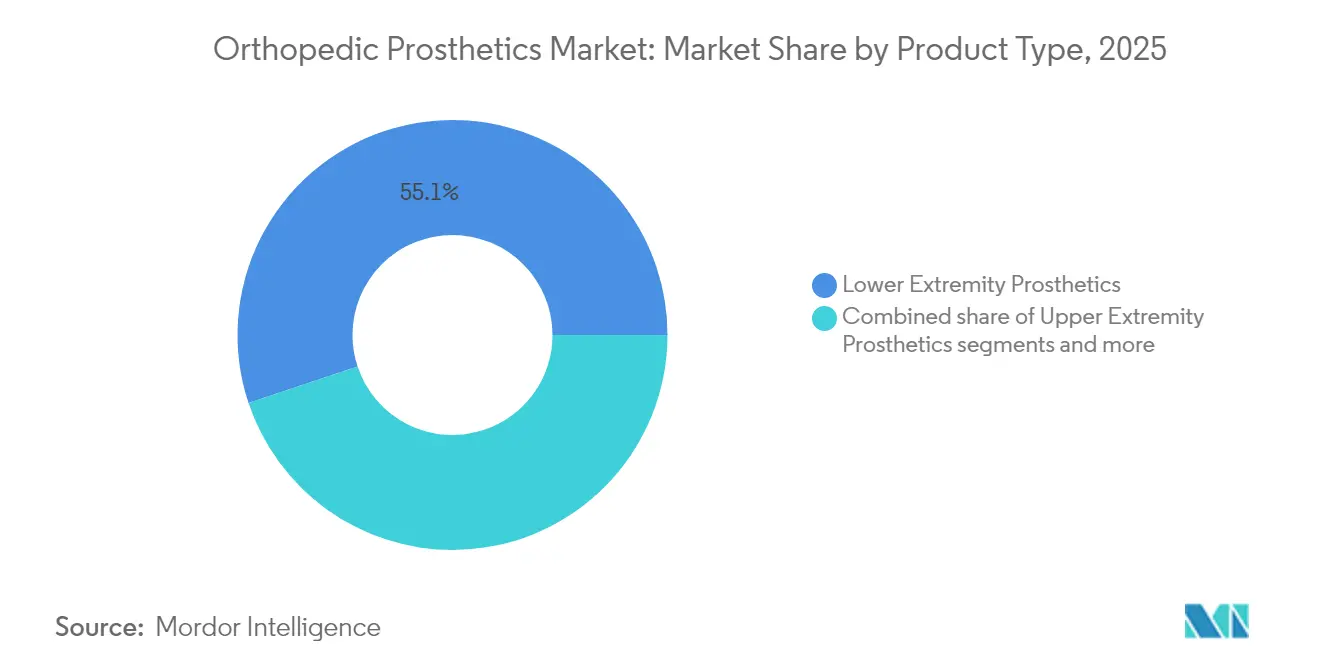

- Nach Produktkategorie hielten Prothesen der unteren Extremitäten im Jahr 2025 einen Marktanteil von 55,12 % am Markt für orthopädische Prothesen; Liner werden bis 2031 voraussichtlich die schnellste CAGR von 9,52 % verzeichnen.

- Nach Technologie führten konventionelle Systeme im Jahr 2025 mit einem Umsatzanteil von 45,10 %, während robotergestützte und mikroprozessorgesteuerte Geräte bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen werden.

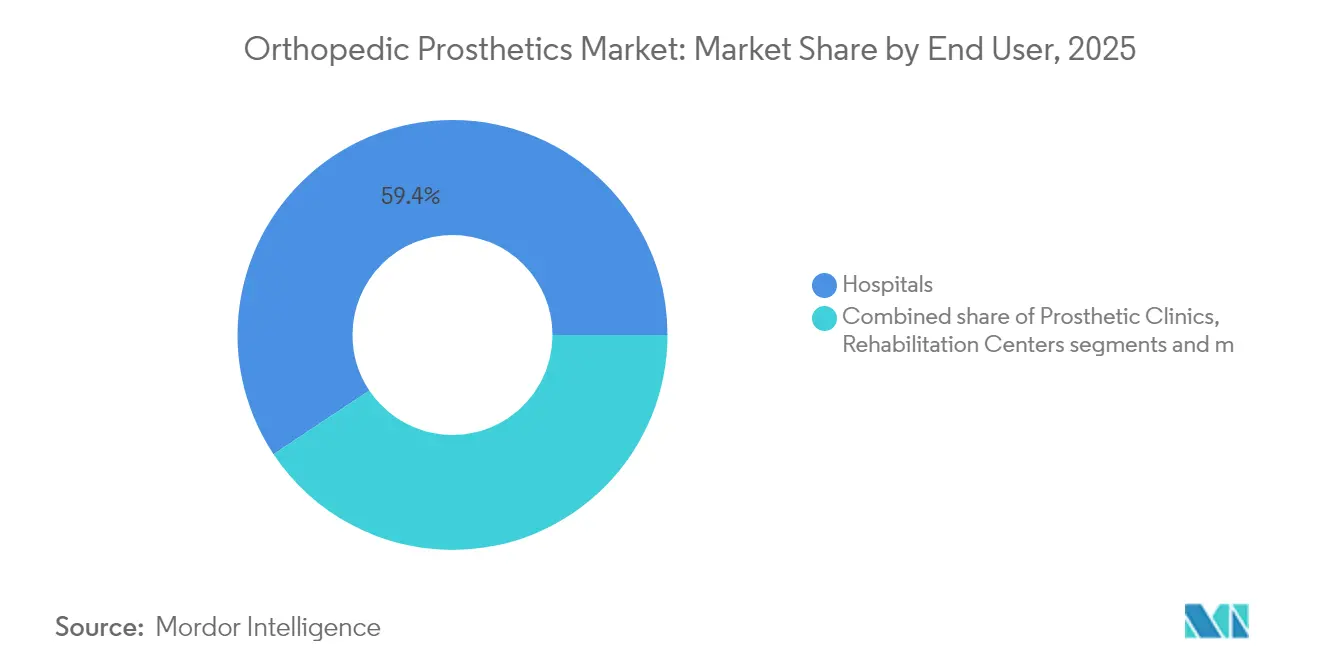

- Nach Endnutzer entfielen im Jahr 2025 59,35 % der Marktgröße für orthopädische Prothesen auf Krankenhäuser, während häusliche Pflegeumgebungen zwischen 2026 und 2031 mit einer CAGR von 10,32 % am schnellsten wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein regionaler Anteil von 41,88 % auf Nordamerika; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 10,71 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für orthopädische Prothesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende diabetesbedingte Amputationen | +2.1% | Global, mit höchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Prävalenz von Osteoarthritis | +1.8% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei mikroprozessorgesteuerten und myoelektrischen Gliedmaßen | +1.5% | Nordamerika, Europa, Kernmärkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von 3-D-Druckdienstleistungszentren in aufstrebenden Märkten | +1.2% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Rehabilitationsfinanzierung für Veteranen im asiatisch-pazifischen Raum | +0.9% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce-Nachmarkts für Komponentenverkäufe | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende diabetesbedingte Amputationen treiben die Marktexpansion voran

Jährlich ereignen sich mehr als 1 Million diabetesbedingte Amputationen der unteren Gliedmaßen, was die Nachfrage nach ausgefeilten Schaftdesigns, die Scherkräfte reduzieren und die Infektionskontrolle für empfindliche Hautoberflächen verbessern, stark erhöht. Spezialisierte Fußpflegepfade in den Vereinigten Staaten, China und Indien leiten Patienten nun zu einer frühzeitigeren prothetischen Versorgung, was Austauschzyklen vorverlagert und wiederkehrende Komponentenverkäufe ausweitet. Hersteller, die auf diesen Volumeananstieg reagieren, investieren in leichtere Kohlefaserverbundpylone, die neuropathische Gangmuster aufnehmen und den Energieaufwand reduzieren. Das Phänomen ist besonders ausgeprägt im städtischen asiatisch-pazifischen Raum, wo schnelle Lebensstiländerungen eine höhere Diabetesprävalenz vorantreiben und die regionale Marktexpansion mit öffentlichen Gesundheitsprioritäten und durch Spender finanzierten Initiativen zur Gliedmaßenverlust-Versorgung in Einklang bringen.

Alternde Bevölkerung verstärkt die osteoarthritisbedingte Nachfrage

Das Medianalter steigt in Nordeuropa, Japan und Australien über 40 Jahre, was den Pool älterer Menschen, die Gelenkersatz und in Revisionsszenarios partielle Gliedmaßenprothesen benötigen, vergrößert. Baby-Boomer-Kohorten unterscheiden sich von früheren Generationen dadurch, dass sie auf hochaktive Prothesenknie bestehen, die Golf, Wandern und leichtes Joggen unterstützen. Folglich haben sich die Designprioritäten hin zu adaptiven Dämpfungs-Mikroprozessoreinheiten verschoben, die die Schwungphase in Echtzeit modulieren. Kostenträger erstatten zunehmend solche höherwertigen Geräte, wenn sie mit Belegen zur Sturzreduktion verknüpft sind, was den Upgrade-Zyklus für ältere Sportler verstärkt. Krankenhäuser haben geriatrisch-orthopädische Programme eingeführt, die Knochendichte-Screening mit Prothesenauswahl integrieren und so einen nachhaltigen Geräteumsatz weiter unterstützen.

Durchbruch bei Mikroprozessor- und myoelektrischer Technologie

Die MIT-Agonist-Antagonist-Myoneural-Interface-Chirurgie (AMI) ermöglicht eine um 41 % schnellere Fortbewegung und signalisiert einen Paradigmenwechsel, bei dem Gehirn-Computer-Schnittstellen propriozeptives Feedback liefern, das von herkömmlichen mechanischen Gliedmaßen nicht erreicht wird. Start-ups integrieren KI-Klassifikatoren, die die Schrittabsicht Millisekunden im Voraus vorhersagen und so Übergänge auf unebenem Untergrund glätten. Piloterstattungscodes für angetriebene Knie, wie HCPCS L5827, schaffen klarere Zahlungswege und fördern die Einführung durch Anbieter. Da algorithmisches Tuning über die Cloud erfolgt, wird Cybersicherheitsresilienz obligatorisch; die FDA-Leitlinie von 2025 behandelt die Dokumentation zur Bedrohungsmodellierung nun als Voraussetzung für die Marktzulassung.

3-D-Druck demokratisiert den Zugang in aufstrebenden Märkten

Kostengünstige additive Fertigung reduziert die Schaftproduktionszeiten von Wochen auf Stunden und ermöglicht es ländlichen Kliniken, digitale Designbibliotheken statt physischer Bestände vorzuhalten. Gemeinschaftliche Fertigungslabore in Vietnam und Indonesien nutzen kostengünstige Prothesenfertigungs-Workflows, die Komfortergebnisse erzielen, die mit denen von Überseeimporten vergleichbar sind. Lateinamerikanische Kommunen beschaffen nun pädiatrische Hände für 50 bis 500 USD und ersetzen damit frühere Spenden, die einst 50.000 USD überstiegen. Multinationale Anbieter kooperieren mit lokalen Büros, um die Polymerfestigkeit zu validieren und Vertriebsnetze für die letzte Meile zu schaffen, wodurch sie sich in entstehenden Wertschöpfungsketten verankern, lange bevor Einkommensschwellen Premium-Importe rechtfertigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und inkonsistente Erstattung | -1.4% | Global, mit höchster Auswirkung in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Orthopädietechnikern in Entwicklungsländern | -0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit Titan und Kohlefaser | -0.6% | Global, mit besonderer Auswirkung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsprüfung intelligenter Prothesen | -0.4% | Nordamerika, Europa, Kernmärkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsinkonsistenzen schränken den Marktzugang ein

Medicare-Begünstigte in den Vereinigten Staaten zahlen trotz Versicherung noch immer 3.580 USD aus eigener Tasche pro Gliedmaße, eine Hürde, die zur Aufgabe von Geräten führt und Austauschzyklen sowie Nachmarktverkäufe reduziert. Frankreichs 25-prozentige Erstattungskürzung im Jahr 2025 führte zu Anbieterabgängen und sporadischen Implantatengpässen und unterstreicht, wie politische Schwankungen die Verfügbarkeit des Angebots umgestalten. Start-ups wirken dem Margendruck entgegen, indem sie Mikroprozessorknie leasen statt verkaufen und Software-Updates sowie Wartung in Abonnementpläne bündeln, die auf die Budgetzyklen der Kostenträger abgestimmt sind.

Arbeitskräftemangel begrenzt die Kapazität der Leistungserbringung

Australien verzeichnet nur 1,62 Orthopädietechniker pro 100.000 Einwohner, ein Verhältnis, das in Südostasien und im subsaharischen Afrika noch niedriger ist, was den Verfahrensdurchsatz unabhängig vom Gerätebestand begrenzt. Tele-Anpassungsplattformen mit 3-D-Gliedmaßenscannern mildern ländliche Versorgungslücken, doch die regulatorischen Rahmenbedingungen für die Fernausrichtung sind noch nicht ausgereift. Staatliche Stipendien und Schnellzertifizierungsmodule werden in Indonesien und Kenia erprobt, doch die Auswirkungen werden sich erst langfristig materialisieren. Anbieter integrieren daher klinisch geführte Video-Tutorials und KI-gestützte Druckkarten-Analysen in ihre Serviceangebote, um bestimmte Anpassungsaufgaben für kommunale Gesundheitsarbeiter zu vereinfachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der unteren Extremitäten steht vor Liner-Innovation

Lösungen für die unteren Extremitäten repräsentierten im Jahr 2025 55,12 % der Marktgröße für orthopädische Prothesen, verankert durch häufige transtibialen und transfemoralen Eingriffe. Die Nachfragekonzentration schafft Skaleneffekte, die Hersteller nutzen, um Forschung und Entwicklung für Rotationsadapter der nächsten Generation zu finanzieren, die höhere Torsionsbelastungen beim Sport tolerieren. Liner, obwohl ein kleinerer Umsatzpool, erzielen bis 2031 eine CAGR von 9,52 %, indem sie das Schweiß-Hautmanagement und Volumenschwankungen des Restgliedes adressieren – zwei Faktoren, die stark mit der Aufgabe von Geräten korrelieren. Neue thermoplastische Elastomergele, die mit antimikrobiellen Nanopartikeln versetzt sind, verlängern die Liner-Austauschintervalle und generieren wiederkehrende Umsätze mit minimalem klinischen Aufwand. Spezial-Sportprothesen ziehen zwar als Nischenprodukt Premium-Preise an, fungieren aber als Markenschaufenster, die Upgrades bei Prothesen der oberen Extremitäten im Mainstream inspirieren. Der Marktanteil für orthopädische Prothesen bei Schäften steigt allmählich, da individuell gedruckte 3-D-Gitterstrukturen handlaminierte Glasfaserschalen verdrängen, das Gewicht um 30 % reduzieren und die Luftzirkulation für Marathonläufer verbessern.

Nach Technologie: Konventionelle Systeme weichen robotergestützten Innovationen

Konventionelle passive Gliedmaßen hielten im Jahr 2025 einen Umsatzanteil von 45,10 %, da sie erschwinglich und bei Nutzern mit eingeschränkter Mobilität seit Langem bewährt sind. Dennoch beschleunigen sich robotergestützte und mikroprozessorgesteuerte Plattformen mit einer CAGR von 9,91 % und erweitern die Marktgröße für orthopädische Prothesen bei Hochleistungsgeräten. Algorithmische Knie wie die Einheit von BionicM, die zu einem Preis von rund 51.000 USD im Einzelhandel erhältlich ist, integrieren cloud-aktualisierbare Firmware, die Funktionserweiterungen ohne Hardware-Austausch ermöglicht. Hybridkonstruktionen kombinieren myoelektrische Handgelenke mit passiven Ellenbogensperren, um Wert-Kosten-Verhältnisse nach Aktivitätsklasse anzupassen. Gleichzeitig senkt die additive Fertigung die Stückliste für Einsteigerfüße um bis zu 40 %, was regionalen Distributoren ermöglicht, aggressiv zu kalkulieren und gleichzeitig die Margen durch lokale Harzbeschaffung zu schützen.

Sensorminiaturisierung und energiesparendes Bluetooth-Mesh betten Gliedmaßen weiter in Krankenhaus-IoT-Ökosysteme ein, ermöglichen Remote-Ganganalysen, erhöhen aber auch die Anfälligkeit für Cyber-Eingriffe, die in der neuesten FDA-Leitlinie adressiert werden.

Nach Endnutzer: Krankenhausdominanz verlagert sich in Richtung häusliche Pflege

Krankenhäuser und pharmazeutisch-biotechnologische Forschungseinheiten hielten im Jahr 2025 59,35 % der Endnutzerumsätze, was die Konzentration chirurgischer Expertise und durch Zuschüsse finanzierter klinischer Studien widerspiegelt. Häusliche Pflegeumgebungen werden jedoch mit einer CAGR von 10,32 % überproportionales inkrementelles Wachstum erzielen, da Tele-Rehabilitationssoftware Remote-Physiotherapiesitzungen und cloudbasiertes Gangtuning ermöglicht. Prothesenversorgungszentren bleiben für individuelle Anpassungen unverzichtbar, doch ihr Leistungsmix ergänzt sich um Abonnement-Sensorkalibrierungspakete, die wiederkehrende Umsätze steigern.

Rehabilitationszentren differenzieren sich durch VR-gestützte Gleichgewichtstrainingsmodule, die stationäre Aufenthalte verkürzen. Ambulante chirurgische Zentren erweitern die Revisionskapazität in städtischen Ballungsräumen und helfen, Tertiärkrankenhäuser zu entlasten. Militär- und Veteranenbehörden investieren weiterhin Forschungs- und Entwicklungsmittel – 150 Millionen USD wurden für das Haushaltsjahr 2025 genehmigt – und prägen direkt die Komponentenspezifikationen für den Einsatz in unwegsamem Gelände und die Wasserdichtigkeit.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen regionalen Umsatzanteil von 41,88 %, gestützt durch Versicherungsdeckung, die hochwertige Mikroprozessorknie und -arme erstattet, sowie durch dichte Netzwerke zertifizierter Fachkräfte. Die Vereinigten Staaten treiben regionale Innovationen voran und beherbergen wegweisende AMI- und OMP-Forschung, die technologische Führungseffekte im gesamten Markt für orthopädische Prothesen sichert. Kanada nutzt provinzübergreifende Tele-Orthopädie-Plattformen, um den Zugang für nördliche Gemeinschaften zu erweitern, während Mexiko Maquiladora-Cluster integriert, um leichte Pylone für den Export gemeinsam herzustellen.

Der asiatisch-pazifische Raum, der voraussichtlich mit einer CAGR von 10,71 % wachsen wird, kombiniert eine überdurchschnittlich hohe Diabetesprävalenz mit ambitionierten Einführungen einer universellen Krankenversicherung. Chinas lokale Innovatoren beschleunigen die Entwicklung kostengünstiger 3-D-gedruckter Schäfte, die Importe um 35 % unterbieten. Indiens öffentliche Beschaffung modularer Füße für Traumazentren auf Bezirksebene steigert das Volumen weiter. Japan und Südkorea treiben die Grenzen des sensorischen Feedbacks voran und steigern die regionale Nachfrage nach fortschrittlichen Firmware-Upgrades. Australien, trotz Fachkräftemangels, hält eine hohe Akzeptanz von KI-gestützten Ausrichtungswerkzeugen aufrecht, die Arbeitskräftelücken kompensieren. Regionale humanitäre Projekte, wie die Fernversorgung mit Prothesen in Konfliktgebieten, veranschaulichen die grenzüberschreitende Verbreitung von Designdateien über Satellitennetzwerke. Europa präsentiert ein reifes, regulierungsintensives Umfeld, in dem Preisobergrenzen die Margen drücken, die klinischen Praxisstandards jedoch rigoros bleiben. Deutschland ist Vorreiter bei Kohlefaser-Recyclinginitiativen zur Minderung von Materialknappheit, während das Vereinigte Königreich digitale Orthopädie-Pilotprojekte im Rahmen des NHS-Langzeitplans beschleunigt. Frankreichs Erstattungskürzungen schaffen lokalisierte Engpässe, was Parallelimportkanäle fördert und Debatten über nachhaltige Preisgestaltung entfacht. Südamerika, der Nahe Osten und Afrika machen heute zusammen einen bescheidenen Anteil aus, verzeichnen jedoch ein hohes einstelliges Wachstum, da 3-D-Druckzentren in Brasilien und den Vereinigten Arabischen Emiraten entstehen und die Vorlaufzeiten für kulturell angepasste kosmetische Abdeckungen und stoßdämpfende Füße schrittweise reduzieren.

Regulatorisches Umfeld

Die Regulierung von orthopädischen Prothesen umfasst die Geräteklassifizierung, die Konformitätsbewertung sowie Leistungs- und Materialstandards. In den Vereinigten Staaten fallen extern montierte Beinprothesen unter 21 CFR 890.3500 (Klasse II), und vernetzte oder risikoreichere Systeme können strengere Anforderungen an die Softwaredokumentation und die Kontrollen nach dem Inverkehrbringen mit sich bringen. Im März 2026 verzeichnete die FDA eine Genehmigung eines PMA-Zusatzes (P190009/S010) für Integrum ABs OPRA Implant System, mit Kennzeichnungsänderungen im Zusammenhang mit dessen Post-Approval Study.

Aktualisierungen von Normen wirken sich auch weltweit auf die Konstruktionsprüfung und die Lieferantenqualifizierung aus. ISO 22675:2024 (veröffentlicht im Dezember 2024) aktualisierte die zyklischen und statischen Prüfungen für prothetische Fuß-Knöchel-Systeme. ISO/DIS 22523.2 hat seine Umfrage-/Abstimmungsphase am 24. April 2026 abgeschlossen und bringt Anforderungen und Prüfmethoden für externe Beinprothesen und Orthesen weiter voran, was die Anforderungen an den Nachweis der mechanischen Integrität erhöht und den Dokumentationsaufwand im Rahmen des Konformitätsbewertungsverfahrens der EU-Medizinprodukteverordnung (MDR 2017/745) steigern kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Inputs wie Kohlefaser, Silikon und Elastomeren sowie Metallen. Sie führt dann über die Komponentenfertigung (maschinelle Bearbeitung, Spritzguss sowie Elektronik und Sensoren für mikroprozessorgesteuerte Einheiten) hin zur Montage zu Füßen, Knien, Schäften, Linern und modularen Komponenten. Die endgültige Wertschöpfung konzentriert sich tendenziell nachgelagert auf die patientenspezifische Anpassung, Ausrichtung und Rehabilitation, die in Krankenhäusern, Prothetik-Kliniken und Rehabilitationszentren erbracht wird, wo zertifizierte Prothetiker klinische Gangziele in Geräte-Konfiguration, Software-Feinabstimmung und laufende Wartung umsetzen.

Der kommerzielle Fluss zu Kliniken nutzt eine Mischung aus Direktverkauf an Kliniken, Großhandelsvertrieb über regionale Lager und Konsignationsmodellen für höherwertige Konfigurationen, die eine Verfügbarkeit über mehrere Größen hinweg für eine rechtzeitige Anpassung benötigen. Die Kette teilt sich zunehmend in massenproduzierte Komponenten der Wertklasse, unterstützt durch globale Beschaffung und Massenversand, sowie Premium- oder individuell angepasste Geräte, bei denen die additive Fertigung eine regionalisierte Herstellung und kürzere Lieferzeiten ermöglicht. Ottobocks Markteinführung von iconiq, einem 3D-gedruckten Silikon-Liner, im Juni 2026 ist ein Beispiel dafür, wie sich die Individualisierung näher an den Behandlungsort verlagert, während gleichzeitig die Bedeutung digitaler Designkontrolle, Materialvalidierung und Klinikerschulung zunimmt.

Wettbewerbslandschaft

Der Markt für orthopädische Prothesen bleibt mäßig fragmentiert, wobei regionale Spezialisten lokale Präferenzen bedienen. Össur verzeichnete im vierten Quartal 2023 ein organisches Prothesenwachstum von 9 %, gestützt durch die Übernahme des Neuro-Orthopädie-Unternehmens FIOR & GENTZ, das die vertikale Integration in Zubehör für periphere Nervenstimulation erweitert[1]Quelle: Össur, „Leben ohne Einschränkungen”, ossur.com . Ottobock vertiefte seine Robotik-Pipeline durch den Erwerb von Minderheitsbeteiligungen an Exoskelett-Start-ups und richtet seine Gliedmaßen- und Stützkleidungsportfolios für gebündelte Ausschreibungen aus. Zimmer Biomet erhielt die FDA-Zulassung für sein zementfreies partielles Knie und validierte damit poröse additive Titanprozesse, die später auf transfemoralen Schäfte übertragen werden könnten[2]Quelle: Zimmer Biomet, „Oxford® Cementless Partial Knee approval”, zimmerbiomet.com . Stryker eröffnete ein erweitertes globales Technologiezentrum in Indien, um kostengünstige Mikroprozessorknöchel für ASEAN-Versicherungsformulare gemeinsam zu entwickeln. Cybersicherheit hat sich als neues Schlachtfeld etabliert: Anbieter kooperieren mit Software-als-Dienstleistung-Anbietern, um Zero-Trust-Architekturen einzubetten, bevor Regulierungsbehörden Software-Stücklisten-Mandate formalisieren.

Kleinere Marktteilnehmer nutzen Nischen: Das japanische Unternehmen BionicM vermarktet robotergestützte Knie zu Premium-Preisen für aktive Amputierte, während ein US-amerikanisches Unternehmen, Unlimited Tomorrow, kostengünstige 3-D-gedruckte Arme, die über Smartphone-Scans personalisiert werden, per Crowdfunding finanziert. Komponentenlieferanten diversifizieren Legierungen weg von Titan hin zu hochmanganhaltigem Stahl, um geopolitische Versorgungsschocks abzumildern. Auf allen Ebenen bleiben strategische Übernahmen das bevorzugte Mittel zur Portfolioerweiterung, wie Strykers Übernahme von Artelon zeigt, um Zugang zu Weichgewebeaugmentaten zu erhalten, die die Integration von Prothesengliedmaßen stabilisieren.

Marktführer im Bereich orthopädische Prothesen

Blatchford Ltd

Fillauer LLC

Willow Wood Global LLC

Ossur

Mobius Bionics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance besteht in der Verlagerung von mechanisch getrennten Geräten hin zu anatomisch integrierten, neural gesteuerten Systemen, bei denen klinische Evidenz und F&E-Aktivitäten in den Bereichen Osseointegration, neurale Steuerung und sensorisches Feedback zusammenlaufen. Eine 2026 begutachtete Arbeit (Journal of NeuroEngineering and Rehabilitation), die eine knochenverankerte, neural gesteuerte Knieprothese mit herkömmlichen mikroprozessorgesteuerten Knien vergleicht, hebt Differenzierungsmerkmale im Zusammenhang mit willkürlicher Kontrolle und Verkörperung hervor und schafft damit Raum für Hersteller und Versorgungsnetzwerke, Therapie- und Geräteangebote zu bündeln. Dieser Ansatz verknüpft Hardwareauswahl, Software-Feinabstimmung und Rehabilitationsprotokolle zu einer stärker integrierten Servicelinie.

Lücken bei Zugang und Erschwinglichkeit sind ein weiterer Investitionsbereich, insbesondere dort, wo Fachkräftemangel und fragmentierte Versorgungsmodelle den Durchsatz und die Gerätekontinuität einschränken. 3D-Druck und neue Materialien unterstützen kostengünstigere Individualisierung und schnellere Austauschzyklen, und eine 3D-Druck-Forschungsarbeit von 2025 zu Prothesenhänden diskutiert TPU-basierte Ansätze für weiche Gelenke. Gleichzeitig weist eine Positionsarbeit im Journal of Prosthetics and Orthotics von 2026 auf Fragmentierung und regulatorische Hürden als Einschränkungen in ressourcenbeschränkten Umgebungen hin und unterstützt skalierbare Ansätze wie digitale Scan-to-Fit-Workflows, standardisierte Liner- und Schaftplattformen sowie Partnerschaften zur Klinikbefähigung, die die Variabilität der Anpassung reduzieren, ohne dass bei jedem Schritt Premium-Hardware erforderlich ist.

Aktuelle Branchenentwicklungen

- Juni 2026: CVC Catalyst III vereinbarte den Erwerb einer Mehrheitsbeteiligung an WillowWood Holdings Inc. von Blue Sea Capital, der Arbogast-Familie und dem Management, wobei der Abschluss für das dritte Quartal 2026 kommuniziert wurde. Die Transaktion unterstützt fortgesetzte Plattforminvestitionen in Schäfte, Liner und Komponentensysteme und schafft zusätzliche finanzielle Kapazität für die Skalierung von Fertigung und F&E in den Vereinigten Staaten.

- Mai 2026: Blatchford verkaufte sein norwegisches Patientenversorgungsgeschäft, einschließlich Blatchford Ortopedi und Ortopro, an Ottobock im Rahmen der Erweiterung von Ottobocks Netzwerk zur Patientenversorgung. Der Deal verzahnt die Versorgung stärker mit dem Produktportfolio und stärkt Ottobocks Klinikpräsenz in Skandinavien, was den Produktabsatz und die Standardisierung von Dienstleistungen beeinflussen kann.

- Februar 2024: Hanger Inc. schloss die Übernahme von Fillauer ab. Die Kombination eines großen Versorgungsnetzwerks mit einem Hersteller von Prothesenkomponenten stärkt die vertikale Integration und kann den Vertrieb von Arm- und Beinkomponenten über Hangers Klinikkanal beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus orthopädischen Prothesengeräten und zugehörigen Komponenten, die zum Ersatz eines fehlenden Gliedmaßes und zur Wiederherstellung grundlegender Mobilität und Funktion verwendet werden, über die klinische Anpassung und die langfristige Nutzung hinweg. Wir bemessen den Markt an dem Punkt, an dem Prothesensysteme und wichtige Verbrauchsmaterialien in Patientenversorgungskanäle verkauft werden.

Ausschlüsse vom Anwendungsbereich: Ausgeschlossen sind orthopädische Stützen und Bandagen, Rollstühle und allgemeine Mobilitätshilfen sowie rein chirurgische Implantate, die nicht Teil eines externen Prothesensystems sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Prothesen der oberen Extremitäten

- Prothesen der unteren Extremitäten

- Liner

- Schäfte

- Modulare Komponenten

- Spezial- und Sportprothesen

- Nach Technologie

- Konventionell

- Elektrisch betrieben / Myoelektrisch

- Hybrid

- 3-D-gedruckt / Additiv gefertigt

- Robotergestützt / Mikroprozessorgesteuert

- Nach Endnutzer

- Krankenhäuser

- Prothesenversorgungszentren

- Rehabilitationszentren

- Ambulante chirurgische Zentren

- Häusliche Pflegeumgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfragepools und des Versorgungspfads, der anschließend mit den in der Praxis beobachteten Gerätekategorien und Austauschzyklen abgeglichen wird. Wir stützen uns auf öffentliche Quellen wie Veröffentlichungen der Weltgesundheitsorganisation, der CDC und des National Health Service für Epidemiologie und Amputationstreiber sowie auf Quellen wie die Weltbank und die OECD für Gesundheitsausgaben und demografische Indikatoren.

Um Volumina und Preisgestaltung zu untermauern, prüfen wir zudem Quellen wie die Gerätedatenbanken und Sicherheitshinweise der US-FDA, UN-Comtrade-Handelsstatistiken für relevante Gerätebewegungen sowie begutachtete Fachzeitschriften, die über Prothesennutzung und Ergebnisse berichten. Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Websites medizinischer Fachverbände helfen dabei, die Kanalstruktur und den typischen Produktmix zu validieren. Wir nutzen zudem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten, um Umsatzspannen und Unternehmensmaßnahmen abzugleichen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung von Annahmen und Klärung von Lücken herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, den Nachfrageaufbau einem Belastungstest zu unterziehen, realistische Austauschintervalle zu bestätigen und die Preisgestaltung an das anzugleichen, was tatsächlich über Kliniken und Krankenhäuser abgerechnet wird. Wir haben mit einer Mischung aus Prothetik-Kliniken, Rehabilitationsakteuren, Distributoren und Fachleuten auf Herstellungsseite in APAC, EMEA und Amerika gesprochen, was uns geholfen hat, Ausreißerannahmen zu korrigieren und die von uns präsentierte Prognosegeschichte fertigzustellen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 15% | APAC: 38% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 40% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 45% | Amerika: 26% |

Marktbemessung & Prognose

Die Bemessung erfolgt anhand einer Top-down-Rekonstruktion des Nachfragepools, die von der Prävalenz von Amputierten auf Länderebene und der jährlichen Inzidenz ausgeht und anschließend eine adressierbare Behandlungsrate anwendet, um den Zugang zur Prothesenversorgung widerzuspiegeln. Von dort wird das Modell in eine jährliche Einheitennachfrage übersetzt, indem Anpassungsraten mit durchschnittlichen Austauschzyklen für Schäfte, Liner und Komplettsysteme kombiniert werden, gefolgt von einem durchschnittlichen Verkaufspreisgefüge, das den Produktmix und die Realität der Kostenerstattung widerspiegelt.

Um die Zahlen praxisnah zu halten, verwenden wir einige Marktkennzeichen als Kerninputs, wie den Mix aus Bein- und Armprothesen, den Anteil konventioneller versus elektrisch angetriebener Systeme, den Zeitpunkt des Komponentenaustauschs, den durchschnittlichen Klinikdurchsatz und die Richtung der regionalen Kostenerstattungsabdeckung. Die Prognose wird mittels Szenarioanalyse durchgeführt, unterstützt durch Expertenmeinungen darüber, wie schnell fortschrittliche Technologien und 3D-gedruckte Komponenten durchdringen, und anschließend durch Trendglättung anhand historischer Adoptionssignale auf Plausibilität geprüft.

Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, wie stichprobenartige ASP-mal-Volumen-Prüfungen in wichtigen Ländern und Umsatzkonsistenzprüfungen anhand öffentlicher Finanzberichte. Wo Daten auf Länderebene dünn sind, werden Proxy-Verhältnisse aus ähnlichen Gesundheitssystemen verwendet, die anschließend nach Interviews angepasst werden, um eine übermäßige Ausweitung eines einzelnen Referenzmarktes zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation zwischen dem Nachfrageaufbau, dem Preisgefüge und unabhängigen Signalen wie Verfahrenstrends, gegebenenfalls Handelsbewegungen und Indikatoren für den Versorgungszugang. Treten größere Abweichungen auf, werden die Treiber isoliert, Annahmen überprüft und Experten erneut kontaktiert, wenn ein einzelner Input für einen wesentlichen Ausschlag verantwortlich ist.

Vor der endgültigen Freigabe durchlaufen Modell und Narrativ mehrere Analystenprüfungen, damit die Einheitenlogik, die Währungsbehandlung und die regionalen Zusammenfassungen konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie Änderungen der Kostenerstattung, wichtige Produkteinführungen oder regulatorische Maßnahmen; unmittelbar vor der Auslieferung wird dann eine abschließende Aktualitätsprüfung durchgeführt.

Vergleich der Marktschätzung von Mordor Intelligence für orthopädische Prothesen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für orthopädische Prothesen können weit auseinander liegen, da die Quellen oft nicht übereinstimmen, was genau gezählt wird oder welches Jahr als Referenzpunkt verwendet wird. Unterschiede ergeben sich in der Regel aus der Kategorieeinbeziehung, der Art und Weise, wie die Preisgestaltung über einfache und fortschrittliche Geräte gemittelt wird, sowie daraus, ob sich die Schätzung an Nachfragesignalen der Patienten oder an lieferantenseitigen Umsatzmustern orientiert.

Orthesen und Bandagen sind in einigen veröffentlichten Gesamtsummen übliche Zusätze, liegen jedoch außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt für orthopädische Prothesen, wodurch der Wert an externe Beinprothesensysteme und ihre Schlüsselkomponenten gebunden bleibt. Die Spanne wird auch dann größer, wenn eine Schätzung eine aggressive Verschiebung des Technologiemixes hin zu elektrisch angetriebenen Geräten annimmt oder wenn der Zeitpunkt der Währungsumrechnung nicht auf denselben Kalenderjahresdurchschnitt abgestimmt ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,28 Mrd. USD (2026) | |

| Branchenverlag A | 2,51 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine engere Kanalabdeckung an, wodurch austauschbedingte Komponentenumsätze übersehen und Märkte mit stärkerer Klinikdurchdringung unterschätzt werden können. |

| Markt-Tracker B | 1,60 Mrd. USD (2024) | Wird oft als kleinerer Umsatzpool ausgewiesen, mit begrenzter Klarheit darüber, ob Liner, Schäfte und modulare Komponenten vollständig enthalten sind, und der kürzere Zeithorizont kann zudem Effekte des Technologiemixes abschwächen. |

Insgesamt lassen sich die Unterschiede in der Tabelle vor allem durch das Einbezogene, das für die Bemessung gewählte Jahr sowie die Art und Weise erklären, wie Austauschzyklen und Produktmix in Umsatz übersetzt werden. Indem wir Annahmen nachvollziehbar an Patientenvolumina, Austauschzeitpunkte und realistische Preisspannen koppeln, können wir eine Marktsicht bieten, die sich leichter abgleichen und bei sich ändernden Eingangsdaten aktualisieren lässt.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für orthopädische Prothesen im Jahr 2026 und wie schnell wächst er?

Der Markt für orthopädische Prothesen wird bis 2026 voraussichtlich einen Wert von rund 4,28 Milliarden USD erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 6,17 % wachsen.

Welche Region wächst im Markt für orthopädische Prothesen am schnellsten?

Der asiatisch-pazifische Raum, mit einer prognostizierten CAGR von 10,71 %, kämpft mit einer hohen Diabetesprävalenz und verfolgt gleichzeitig ehrgeizig eine universelle Krankenversicherung.

Welchen Anteilswert hat der Markt für orthopädische Prothesen in Nordamerika im Jahr 2026?

Der nordamerikanische Anteil am Markt für orthopädische Prothesen wird voraussichtlich rund 41,88 % des globalen Marktes ausmachen.

Welches wesentliche Hemmnis könnte die Marktexpansion verlangsamen?

Erstattungsinkonsistenzen schränken den Marktzugang im Markt für orthopädische Prothesen ein

Seite zuletzt aktualisiert am: