Marktgröße und Marktanteil für Antikoagulanzien-Umkehrmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antikoagulanzien-Umkehrmittel von Mordor Intelligence

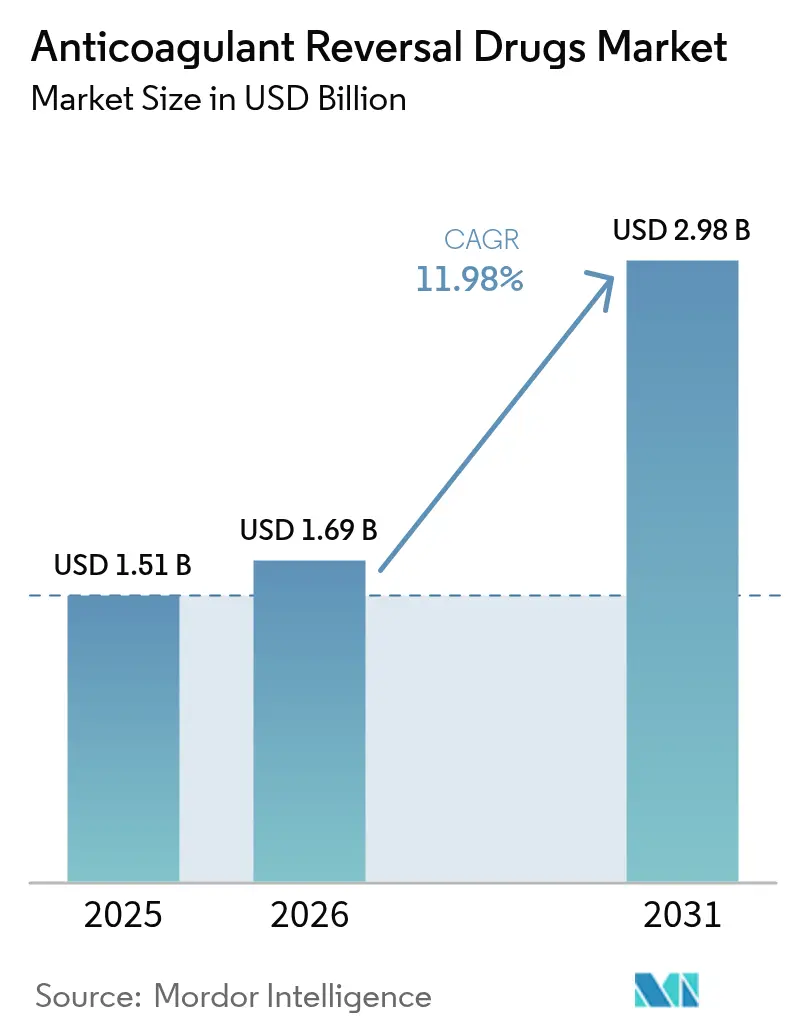

Die Marktgröße für Antikoagulanzien-Umkehrmittel wird im Jahr 2026 auf USD 1,69 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,51 Milliarden, mit Projektionen für 2031 von USD 2,98 Milliarden, was einem Wachstum von 11,98 % CAGR über 2026–2031 entspricht. Das Wachstum resultiert aus der stärkeren Verbreitung direkter oraler Antikoagulanzien (DOAK), einer wachsenden älteren Bevölkerung und schnelleren behördlichen Zulassungen, die die Markteinführungszeit für neue Umkehrmittel verkürzen. Krankenhäuser weiten DOAK-First-Protokolle aus, was wiederum die Nachfrage nach schnellen, spezifischen Umkehrlösungen erhöht. Der zunehmende Einsatz KI-gesteuerter Gerinnungsdiagnostik verbessert die Blutungserkennung und leitet frühere Interventionen ein, während die Verlagerung der Plasmasammlung ins Inland die Versorgungsresilienz bei Prothrombinkomplex-Konzentraten (PCC) stärkt. Der Wettbewerbsdruck intensivierte sich, nachdem Novartis Abelacimab gesichert hatte, einen Faktor-XI-Inhibitor, der mit einer 67-prozentigen Blutungsreduktion im Vergleich zu Rivaroxaban verbunden ist – ein Signal für den Wandel hin zu Wirkstoffen der nächsten Generation, die den Markt für Antikoagulanzien-Umkehrmittel weiter neu positionieren könnten.

Wichtigste Erkenntnisse des Berichts

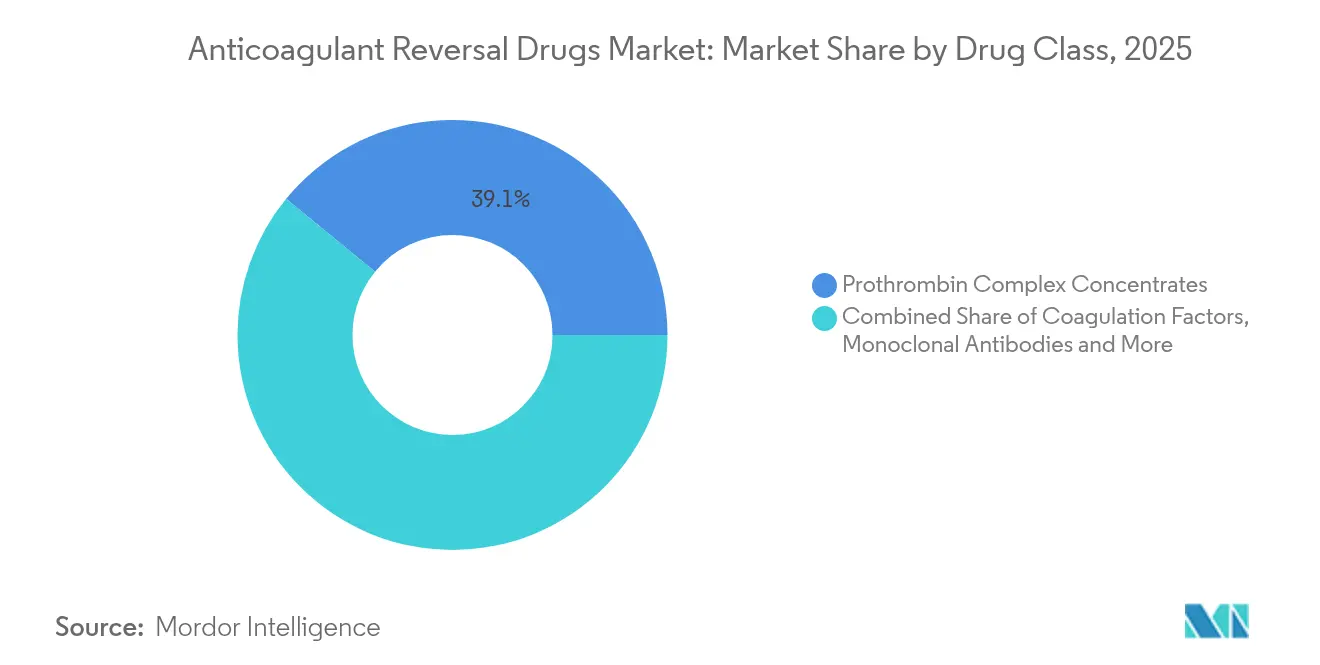

- Nach Wirkstoffklasse führten Prothrombinkomplex-Konzentrate mit einem Marktanteil von 39,08 % am Markt für Antikoagulanzien-Umkehrmittel im Jahr 2025, während rekombinante Köderproteine bis 2031 voraussichtlich mit einem CAGR von 14,07 % wachsen werden.

- Nach Indikation entfielen 46,93 % der Marktgröße für Antikoagulanzien-Umkehrmittel im Jahr 2025 auf lebensbedrohliche Blutungen, während elektive Chirurgie mit einem CAGR von 13,61 % bis 2031 voranschreitet.

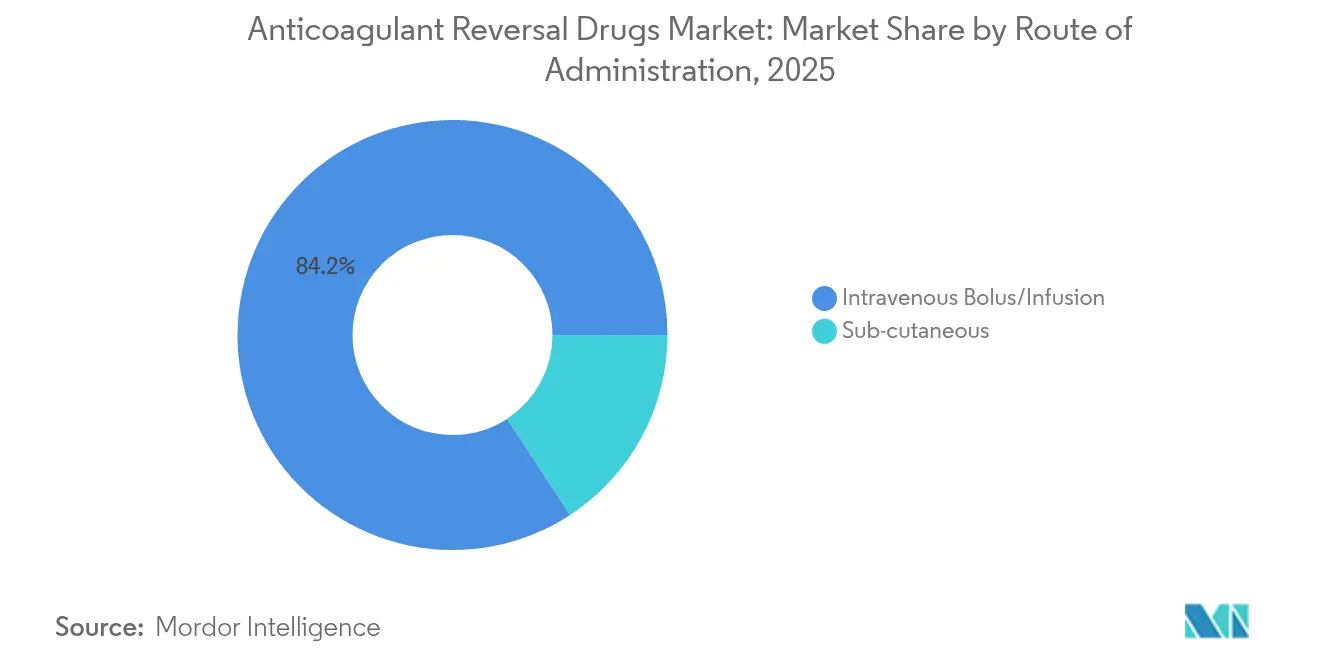

- Nach Verabreichungsweg erzielten intravenöse Produkte im Jahr 2025 einen Umsatzanteil von 84,22 %; subkutane Formulierungen verzeichnen den höchsten prognostizierten CAGR von 19,02 %.

- Nach Endnutzer hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 62,02 %, während ambulante Operationszentren bis 2031 einen CAGR von 12,97 % aufweisen.

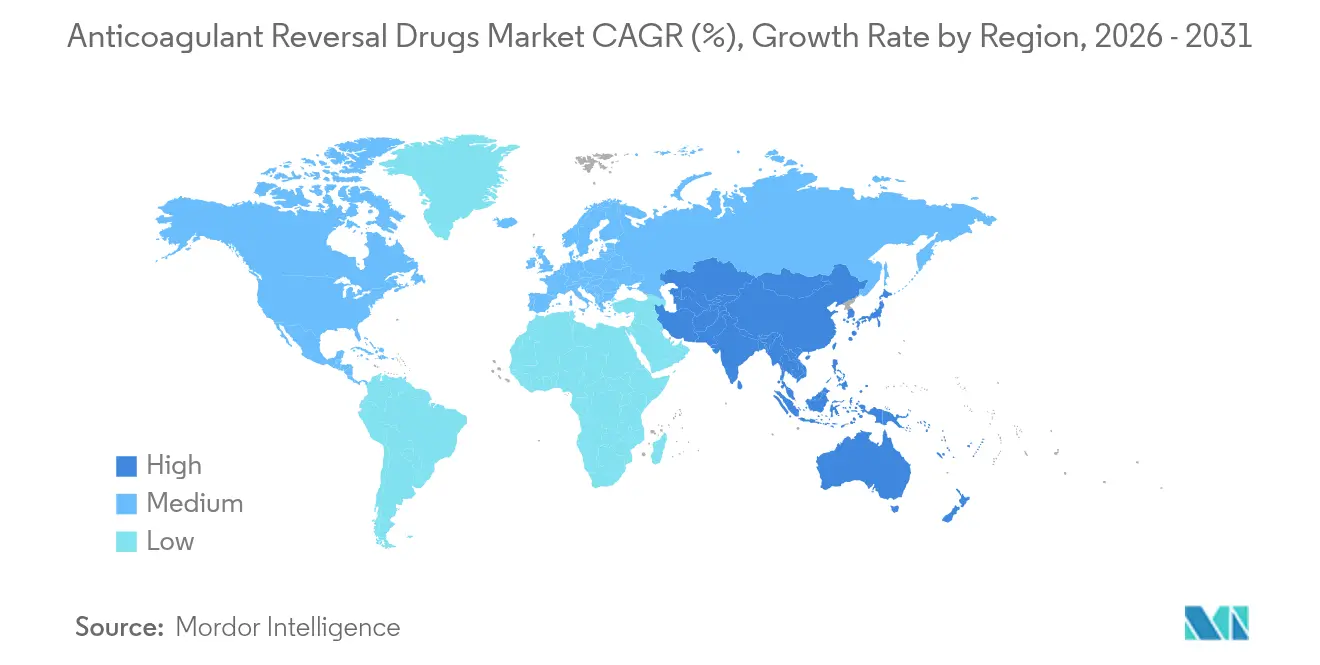

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,32 %; Asien-Pazifik ist mit einem CAGR von 14,24 % über den Prognosezeitraum die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Antikoagulanzien-Umkehrmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und zunehmende blutübertragene Erkrankungen | +2.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Fast-Track-Zulassungen der US-amerikanischen FDA/EMA | +1.9% | Nordamerika und Europa; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Krankenhauseinführung von DOAK-First-Protokollen | +2.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Gerinnungsdiagnostik | +1.4% | Zunächst Nordamerika und Europa, dann weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Verlagerung der Lieferkette für plasmagewonnene PCC ins Inland | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und zunehmende Prävalenz blutübertragener Erkrankungen

Die steigende Lebenserwartung treibt die Prävalenz von Vorhofflimmern auf 9 % bei Personen über 80 Jahren, was die chronische Exposition gegenüber Antikoagulanzien erhöht und den Bedarf an Umkehrmitteln steigert. Krankenhäuser integrieren nun geriatriespezifische Antikoagulationspfade, die die Verfügbarkeit mehrerer Umkehroptionen für ältere Patienten gewährleisten, die häufig verschiedene Therapieschemata durchlaufen. Dieser demografische Wandel erhöht den strategischen Wert der Bevorratung sowohl von Breitspektrum-PCC als auch von gezielten Wirkstoffen für DOAK-assoziierte Blutungen.

Beschleunigte Fast-Track-Zulassungen der US-amerikanischen FDA/EMA

Regulierungsbehörden priorisieren ungedeckten dringenden Bedarf gegenüber traditionellen Zeitplänen; Andexanet alfa erhielt eine beschleunigte Zulassung, während MK-2060 im Jahr 2025 den Fast-Track-Status erhielt, wodurch typische Entwicklungszeiträume von 8–12 Jahren auf etwa 5–7 Jahre verkürzt wurden. Die Europäische Arzneimittel-Agentur akzeptiert nun Surrogatendpunkte und Real-World-Evidenz für lebensrettende Umkehrtherapien, was Unternehmen mit robusten Datenpaketen ermöglicht, einen Erstmovervorteil zu erzielen.

Krankenhauseinführung von DOAK-First-Protokollen als Treiber der Nachfrage nach Umkehrmitteln

Notaufnahmen berichten, dass DOAK-bedingte Blutungen 35–40 % der antikoagulanzienbedingten Hämorrhagien ausmachen, gegenüber 15–20 % vor fünf Jahren. Da Krankenhäuser aufgrund der vorhersehbaren Kinetik auf DOAK umsteigen, akzeptieren Arzneimittellisten hochpreisige Antidota wie Andexanet alfa und Idarucizumab trotz Kostenunterschieden gegenüber PCC, insbesondere in Level-1-Traumazentren, wo eine schnelle Umkehrung die Ergebnisse beeinflusst.

KI-gesteuerte Gerinnungsdiagnostik ermöglicht frühere Umkehrinterventionen

Modelle des maschinellen Lernens, die Anti-Faktor-Xa-, Thrombingenerierungs- und Thrombozytenkennzahlen integrieren, übertreffen herkömmliche Instrumente bei der Erkennung von Patienten, die eine Umkehrung benötigen, und ermöglichen eine proaktive Antidotbestellung direkt aus elektronischen Patientenakten. Solche Systeme minimieren Behandlungsverzögerungen und leiten die Dosierungsgenauigkeit an, reduzieren den Verbrauch hochpreisiger Wirkstoffe und verbessern gleichzeitig die Blutungskontrolle[1]Abdulrahman Al Raizah, "Künstliche Intelligenz in der Thrombologie: transformatives Potenzial und aufkommende Herausforderungen," Thrombosis Journal, doi.org.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger Wirkstoffe | -2.3% | Global; ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Thromboembolisches Risiko und Warnhinweise in der Fachinformation | -1.6% | Global; regulatorischer Fokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Point-of-Care-Geräte | -0.9% | Zunächst entwickelte Märkte, dann globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger Wirkstoffe

Andexanet alfa kostet USD 25.000–50.000 pro Behandlung, ein 10- bis 25-facher Aufpreis gegenüber PCC, was Versicherer dazu veranlasst, Vorabgenehmigungshürden einzuführen, und Krankenhäuser in Schwellenmärkten zur Einschränkung des Einsatzes bewegt. Wirtschaftliche Modelle diskutieren weiterhin die Nettoeinsparungen im Verhältnis zu reduzierten Intensivstationsaufenthalten, was die Akzeptanz trotz nachgewiesener Anti-Faktor-Xa-Umkehrefficacy verlangsamt.

Thromboembolisches Risiko und Warnhinweise in der Fachinformation

Eine Thromboserate nach der Behandlung von 10,3 % mit Andexanet alfa gegenüber 5,6 % bei der üblichen Versorgung unterstreicht das therapeutische Dilemma, Blutungskontrolle gegen Gerinnselrisiko abzuwägen. Leitlinien erfordern eine intensive Überwachung und könnten die Indikationen weiter einschränken, wenn zukünftige Überwachungsdaten frühe Sicherheitsbedenken bestätigen[2]Stuart J. Connolly, "Andexanet bei Faktor-Xa-Inhibitor-assoziierter akuter intrazerebraler Hämorrhagie," New England Journal of Medicine, nejm.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: PCC verankern den Markt, während Köderproteine an Fahrt gewinnen

Prothrombinkomplex-Konzentrate erzielten im Jahr 2025 den größten Umsatz und hielten 39,08 % des Marktanteils für Antikoagulanzien-Umkehrmittel, gestützt durch jahrzehntelange klinische Vertrautheit und die jüngste Zulassung von Balfaxar, die eine diversifizierte inländische Versorgung sicherstellt. Krankenhäuser schätzen die Vielseitigkeit von PCC bei Warfarin und bestimmten Off-Label-DOAK-Notfällen, was eine stabile Basis im Markt für Antikoagulanzien-Umkehrmittel festigt.

Rekombinante Köderproteine wie Andexanet alfa sind die am schnellsten wachsende Gruppe mit einem prognostizierten CAGR von 14,07 % bis 2031. Ihre präzise Neutralisierung von Faktor-Xa-Inhibitoren positioniert sie als zeitgemäßen Standard für die spezifische DOAK-Umkehrung, wenn auch zu hohen Kosten. Monoklonale Antikörper könnten eine ähnliche Entwicklung nehmen, sobald Abelacimab die Spätphasenstudien abschließt, was die Wettbewerbshierarchien im Markt für Antikoagulanzien-Umkehrmittel potenziell neu gestalten könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Lebensbedrohliche Blutungen dominieren, elektive Chirurgie gewinnt an Bedeutung

Lebensbedrohliche Hämorrhagien machten im Jahr 2025 46,93 % der Marktgröße für Antikoagulanzien-Umkehrmittel aus, da ein schneller Antidotzugang für intrakranielle, gastrointestinale und traumabedingte Blutungen unerlässlich bleibt. Notfallkliniker priorisieren Wirkstoffe mit kurzem Wirkungseintritt und nachgewiesener hämostatischer Wirksamkeit, was eine robuste Nutzung in Schlaganfallzentren und Traumanetzwerken aufrechterhält.

Elektive Chirurgie verzeichnet den höchsten CAGR von 13,61 %, was die breitere Einführung prophylaktischer Umkehrung bei geplanten Herz- oder neurologischen Eingriffen widerspiegelt, bei denen die Fortsetzung der Antikoagulation das Blutungsrisiko erhöht. Das protokollierte perioperative Management erhöht die vorhersehbare Nachfrage und ermutigt Hersteller, länger wirkende Formulierungen für die geplante Versorgung zu entwickeln, wodurch der Markt für Antikoagulanzien-Umkehrmittel an Tiefe gewinnt.

Nach Verabreichungsweg: Intravenös dominiert, subkutane Innovation entsteht

Die intravenöse Verabreichung blieb im Jahr 2025 mit einem Umsatzanteil von 84,22 % dominant und bietet die sofortige Bioverfügbarkeit, die für Notfallszenarien erforderlich ist. In Kombination mit schnellen Gerinnungstests passen intravenöse Wirkstoffe zu intensivmedizinischen Arbeitsabläufen und stärken die Marktlanglebigkeit aktueller Formulierungen.

Subkutane Verabreichungswege sind zwar noch in der Anfangsphase, entwickeln sich jedoch mit einem CAGR von 19,02 %. Autoinjektor-Designs und Depot-Technologien zielen darauf ab, die Umkehrung in ambulante Umgebungen zu dezentralisieren und das chronische Antikoagulationsmanagement zu unterstützen, bei dem eine verzögerte, aber anhaltende Umkehrung ausreichen kann. Diese Innovationen könnten neue Patientensegmente erschließen und die Einnahmequellen im Markt für Antikoagulanzien-Umkehrmittel diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausapotheken steuern die Beschaffung, ambulante Zentren gewinnen an Bedeutung

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 62,02 % und koordinieren Arzneimittellistenprüfungen, Großverträge und die Notfallverteilung. Ihre zentrale Rolle bei Stewardship-Entscheidungen macht sie zu entscheidenden Gatekeepern für jeden Marktteilnehmer, der im Markt für Antikoagulanzien-Umkehrmittel skalieren möchte.

Ambulante Operationszentren verzeichnen einen CAGR von 12,97 %, was den Wandel hin zu ambulanter Orthopädie, kardiovaskulären Implantaten und minimalinvasiven Eingriffen widerspiegelt. Da diese Einrichtungen Fälle mit höherem Schweregrad übernehmen, setzen sie Umkehrmittel ein, um perioperative Blutungen zu minimieren, und erweitern so schrittweise den Markt für Antikoagulanzien-Umkehrmittel über tertiäre Krankenhäuser hinaus.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,32 % des globalen Umsatzes, unterstützt durch FDA-geführte Protokolle, die spezifische Umkehrmittel bevorzugen, und eine starke Erstattung für hochpreisige Produkte. Level-1-Traumasysteme und umfassende Schlaganfallnetzwerke sichern einen stabilen Verbrauch, während die Zulassung von Ondexxya durch Health Canada im Jahr 2024 den kontinentalen Zugang erweiterte.

Asien-Pazifik wird voraussichtlich alle Regionen mit einem CAGR von 14,24 % übertreffen. Die Zulassung von Ondexxya in Japan, der steigende DOAK-Einsatz in China und Indien sowie die Prävalenz kardiovaskulärer Erkrankungen in sich urbanisierenden Volkswirtschaften sind konvergierende Kräfte, die den Markt für Antikoagulanzien-Umkehrmittel ausweiten. Nationale Datenbanken wie die Südkoreas heben die Häufigkeit schwerer Blutungen hervor, was politische Mandate für die Verfügbarkeit von Antidota stärkt.

Europa bleibt stabil, gestützt durch koordinierte EMA-Leitlinien und ausgereifte Plasmaversorgungsketten, die die PCC-Produktion unterstützen. Deutschland, das Vereinigte Königreich und Frankreich wenden Kosteneffektivitätskennzahlen an, was Hersteller dazu zwingt, klinische Evidenz mit wirtschaftlichen Wertversprechen zu verbinden. Naher Osten & Afrika hinken hinterher, stellen jedoch Potenzial für unerschlossene Märkte dar, da die tertiäre Versorgungskapazität wächst, wenn auch gedämpft durch Preisbeschränkungen, die derzeit eine weitverbreitete Durchdringung von Wirkstoffen der nächsten Generation begrenzen.

Wettbewerbslandschaft

Der Markt für Antikoagulanzien-Umkehrmittel weist eine moderate Konzentration auf, wobei etablierte Unternehmen – CSL Behring, Pfizer und andere – Skaleneffekte und regulatorisches Know-how nutzen, um ihre PCC- und Köderprotein-Franchises zu schützen. Die Übernahme von Anthos Therapeutics durch Novartis im Februar 2025 für USD 925 Millionen markierte einen entscheidenden Einstieg in das Gebiet der Faktor-XI-Inhibitoren und unterstreicht den strategischen Fokus auf Therapien, die das Blutungsrisiko reduzieren und damit die Nachfragekurven für Umkehrmittel neu gestalten.

Wettbewerbsvorteile hängen zunehmend von Mechanismusspezifität, Sicherheitsdifferenzierung und Real-World-Evidenz ab, die die Kostenträgerakzeptanz unterstützt. Andexanet alfa behauptet seinen Marktanteil trotz Premiumpreisen, da seine gezielte Wirkung auf Faktor-Xa-Inhibitoren mit den Qualitätsbenchmarks der Krankenhäuser übereinstimmt. Unterdessen investieren PCC-Anbieter in die Resilienz der Lieferkette und Preisflexibilität, um ihre Marktstellung gegenüber neuen Marktteilnehmern zu behaupten.

Aufkommende Wettbewerbsfelder umfassen pädiatrische Zulassungen, integrierte diagnostisch-therapeutische Plattformen und Kombinationswirkstoffe, die mehrere Antikoagulanzienklassen gleichzeitig neutralisieren können. Partnerschaften mit KI-Analyseunternehmen zielen darauf ab, Dosierungsalgorithmen in elektronische Patientenakten zu integrieren und eigenständige Produkte in serviceorientierte Lösungen zu verwandeln, die die klinische Integration im Markt für Antikoagulanzien-Umkehrmittel vertiefen.

Marktführer im Bereich Antikoagulanzien-Umkehrmittel

Pfizer Inc

Octapharma AG

CSL Behring Limited

Boehringer Ingelheim Pharma GmbH

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Octapharma USA brachte Balfaxar auf den Markt, ein nicht aktiviertes Vier-Faktor-PCC, das für die dringende Umkehrung von Vitamin-K-Antagonisten-induzierten Mangelzuständen zugelassen ist.

- August 2024: SFJ Pharmaceuticals gab die FDA-Prioritätsprüfung des Zulassungsantrags für Bentracimab bekannt, ein monoklonales Antikörperfragment zur Umkehrung von Ticagrelor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Antikoagulanzien-Umkehrmittel als jeden Marken- oder Generikawirkstoff, der orale oder injizierbare Antikoagulanzien bei schweren Blutungen oder vor ungeplanten Operationen schnell neutralisiert. Zu den erfassten Produkten zählen Prothrombinkomplex-Konzentrate, Vitamin K, Protamin, Idarucizumab, Andexanet alfa sowie neuartige rekombinante Köderproteine, die über Krankenhaus-, Einzel- und Online-Apotheken abgegeben werden.

Ausschluss aus dem Geltungsbereich: mechanische hämostatische Geräte und routinemäßige Bluttransfusionen.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Prothrombinkomplex-Konzentrate

- Gerinnungsfaktoren

- Monoklonale Antikörper

- Rekombinante Köderproteine

- Phytomenadion

- Andere Klassen

- Nach Indikation

- Lebensbedrohliche Blutungen

- Notfallchirurgie

- Elektive Chirurgie

- Nach Verabreichungsweg

- Intravenöser Bolus/Infusion

- Subkutan

- Nach Endnutzer

- Krankenhausapotheken

- Notaufnahmen/Traumazentren

- Einzelhandelsapotheken

- Ambulante Operationszentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gezielte Interviews mit Krankenhausapothekern, Traumachirurgen und Formulierungsmanagern von Kostenträgern in Nordamerika, Europa und dem asiatisch-pazifischen Raum prüften Dosisnormen, Preisspannen und Akzeptanzauslöser und ermöglichten es uns, sekundäre Erkenntnisse in der klinischen Realität zu verankern.

Desk Research

Wir, das Mordor-Analystenteam, haben den behandelten Blutungspool mithilfe von WHO-Sterblichkeitstabellen, CDC-Notaufnahmeprotokollen und Eurostat-Entlassungsdaten ermittelt. FDA- und EMA-Zulassungsunterlagen datierten die Markteinführungen, während 10-K-Berichte der Unternehmen, Investorenpräsentationen und D&B Hoovers-Momentaufnahmen Umsatzsignale lieferten. ClinicalTrials.gov-Einträge und Veröffentlichungen der International Society on Thrombosis and Haemostasis kartierten das Pipeline-Tempo und Leitlinienänderungen. Diese Quellen sind illustrativ; viele weitere offene Quellen unterstützten die Validierung.

Marktgröße & Prognose

Unser Top-down-Modell multipliziert die globale antikoagulierte Bevölkerung, die jährliche Rate schwerer Blutungen und den Anteil der mit einem Umkehrmittel behandelten Fälle und wendet dann einen gewichteten durchschnittlichen Verkaufspreis an. Lieferanten-Rollups und Stichproben von Krankenhausrechnungen liefern Bottom-up-Leitplanken. Fünfjahresprognosen verwenden eine multivariate Regression, die die Penetration direkter oraler Antikoagulanzien, das Wachstum der über 65-Jährigen, den Rückstau elektiver Eingriffe, Notaufnahmen wegen Blutungen und neue Zulassungen berücksichtigt, wobei die Szenarien von unseren Primärexperten geprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit Varianz-Flags, Peer-Review und Freigabe durch leitende Mitarbeiter versehen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach Kennzeichnungsänderungen, Sicherheitsrückrufen oder größeren Fusionen.

Warum Mordors Ausgangsbasis für Antikoagulanzien-Umkehrmittel Verlässlichkeit bietet

Veröffentlichte Werte weichen voneinander ab, weil andere Unternehmen Produktkörbe einengen, ältere Basisjahre einfrieren oder die Währungsumrechnung überspringen.

Durch die Aktualisierung der 2025-Daten anhand klinischer Inzidenz und Lieferantenumsätzen bietet Mordor Intelligence eine ausgewogene Ausgangsbasis, der Entscheidungsträger vertrauen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,51 Mrd., 2025 | Mordor Intelligence | - |

| USD 1,38 Mrd., 2024 | Global Consultancy A | Protamin und Einzelhandelsverkäufe nicht berücksichtigt |

| USD 1,30 Mrd., 2024 | Industry Journal B | Verwendet FX-Kurse von 2023 und berücksichtigt keine Krankenhäuser im asiatisch-pazifischen Raum |

Diese Gegenüberstellungen zeigen, dass wir durch die Verknüpfung jeder Annahme mit nachvollziehbaren Variablen und zeitnahe Aktualisierungen die zuverlässigste Ausgangsbasis für die Strategieentwicklung liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antikoagulanzien-Umkehrmittel?

Die Marktgröße für Antikoagulanzien-Umkehrmittel betrug im Jahr 2026 USD 1,69 Milliarden und wird bis 2031 voraussichtlich USD 2,98 Milliarden erreichen.

Welche Wirkstoffklasse führt den globalen Umsatz an?

Prothrombinkomplex-Konzentrate hielten im Jahr 2025 39,08 % des globalen Umsatzes und sind damit die dominierende Wirkstoffklasse.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 14,24 % wachsen – das schnellste Tempo unter allen Regionen.

Warum sind die Kosten ein wesentliches Hemmnis?

Neuartige Wirkstoffe wie Andexanet alfa kosten USD 25.000–50.000 pro Behandlungsepisode – bis zu 25-mal mehr als PCC – was strenge Kostenträgerkontrolle auslöst und die Akzeptanz verlangsamt.

Welche Auswirkungen hatte die Übernahme von Anthos Therapeutics durch Novartis?

Der Kauf für USD 925 Millionen sicherte Abelacimab, einen Faktor-XI-Inhibitor, der Blutungen um 67 % reduziert, und signalisiert eine strategische Neuausrichtung hin zu Wirkstoffen der nächsten Generation sowie eine Intensivierung des Wettbewerbs.

Seite zuletzt aktualisiert am: