Marktgröße und Marktanteil der Genexpressionsanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

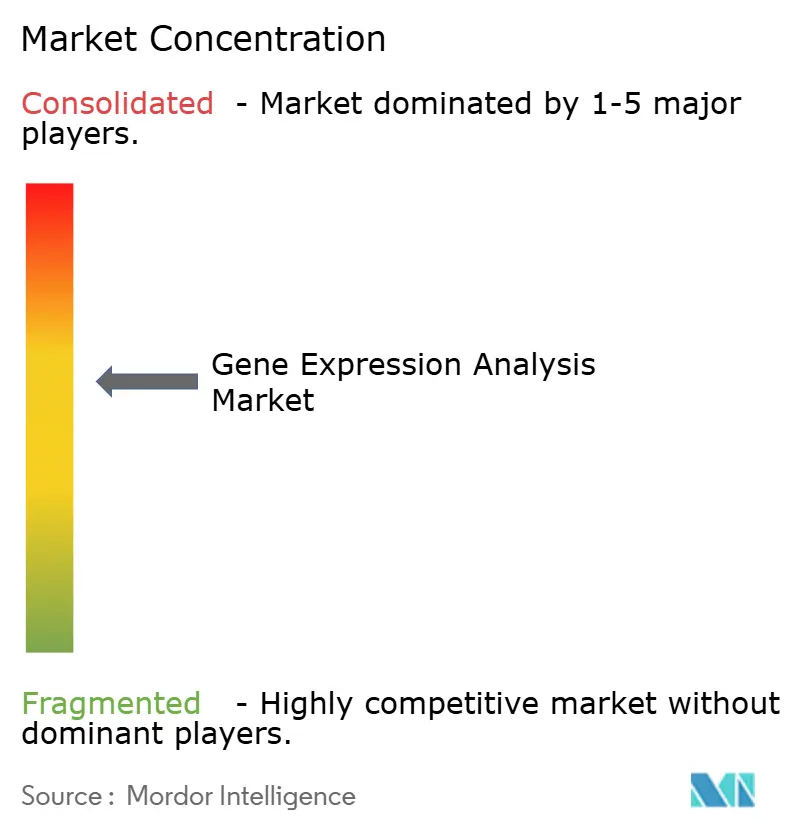

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Genexpressionsanalyse von Mordor Intelligence

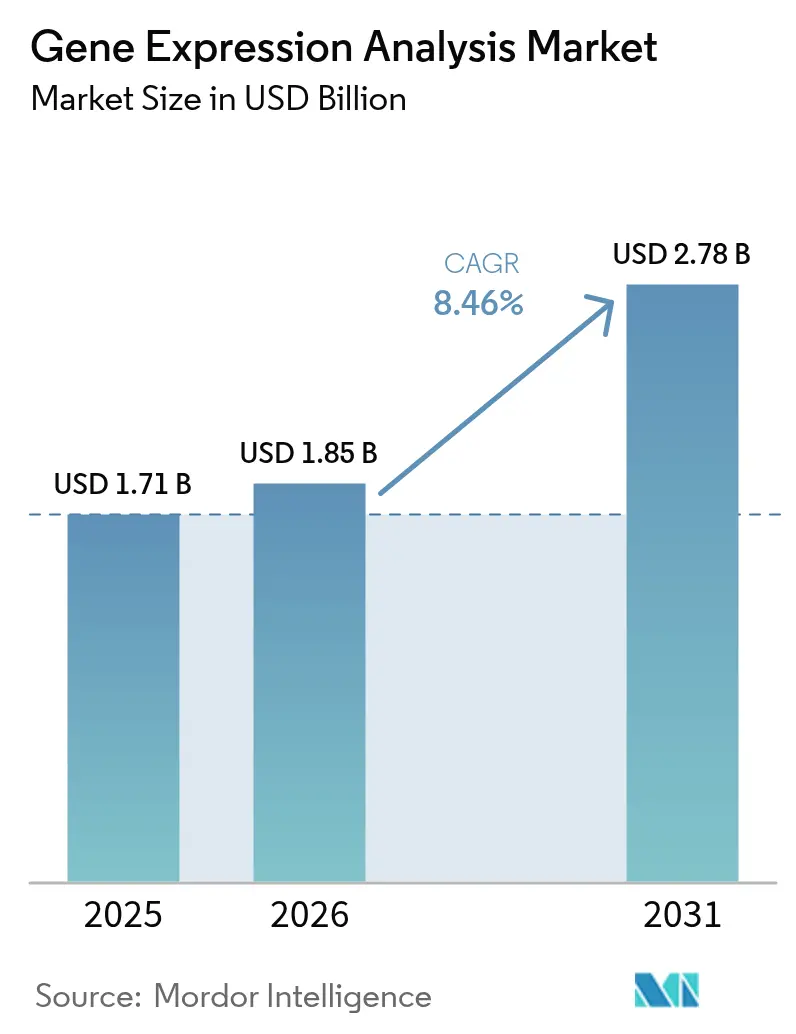

Die Marktgröße der Genexpressionsanalyse wurde im Jahr 2025 auf USD 1,71 Milliarden geschätzt und soll von USD 1,85 Milliarden im Jahr 2026 auf USD 2,78 Milliarden bis 2031 wachsen, mit einer CAGR von 8,46 % während des Prognosezeitraums (2026–2031).

Diese Expansion spiegelt die stetige Integration von künstlicher Intelligenz in Sequenzierungs-Workflows, die zunehmende klinische Nutzung von Multi-Omics-Profiling sowie unterstützende Erstattungs- und Regulierungsrahmen wider. Die Nachfrage beschleunigt sich, da Labore Werkzeuge der räumlichen Biologie einsetzen, die die Genaktivität in intaktem Gewebe kartieren, und da Regierungen Mittel für genomische Infrastruktur bereitstellen, die Forschungsergebnisse mit der routinemäßigen Patientenversorgung verknüpft. Plattformanbieter reagieren mit schnelleren und genaueren Instrumenten, während Dienstleister cloudbasierte Bioinformatik skalieren, die den Fachkräftemangel verringert. Die Konsolidierung unter Reagenzienanbietern und Instrumentenherstellern verschärft den Preiswettbewerb, doch die Fragilität der Lieferkette für synthetische Nukleotide und Datensouveränitätsvorschriften bleiben anhaltende Wachstumsrisiken.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielt die quantitative PCR im Jahr 2025 einen Marktanteil von 33,98 % am Markt für Genexpressionsanalyse, während die räumliche Transkriptomik bis 2031 mit einer CAGR von 14,62 % expandieren soll.

- Nach Produkttyp entfielen 48,05 % der Marktgröße für Genexpressionsanalyse im Jahr 2025 auf Reagenzien und Verbrauchsmaterialien, während Dienstleistungen mit einer CAGR von 12,78 % bis 2031 die schnellste Entwicklung zeigen.

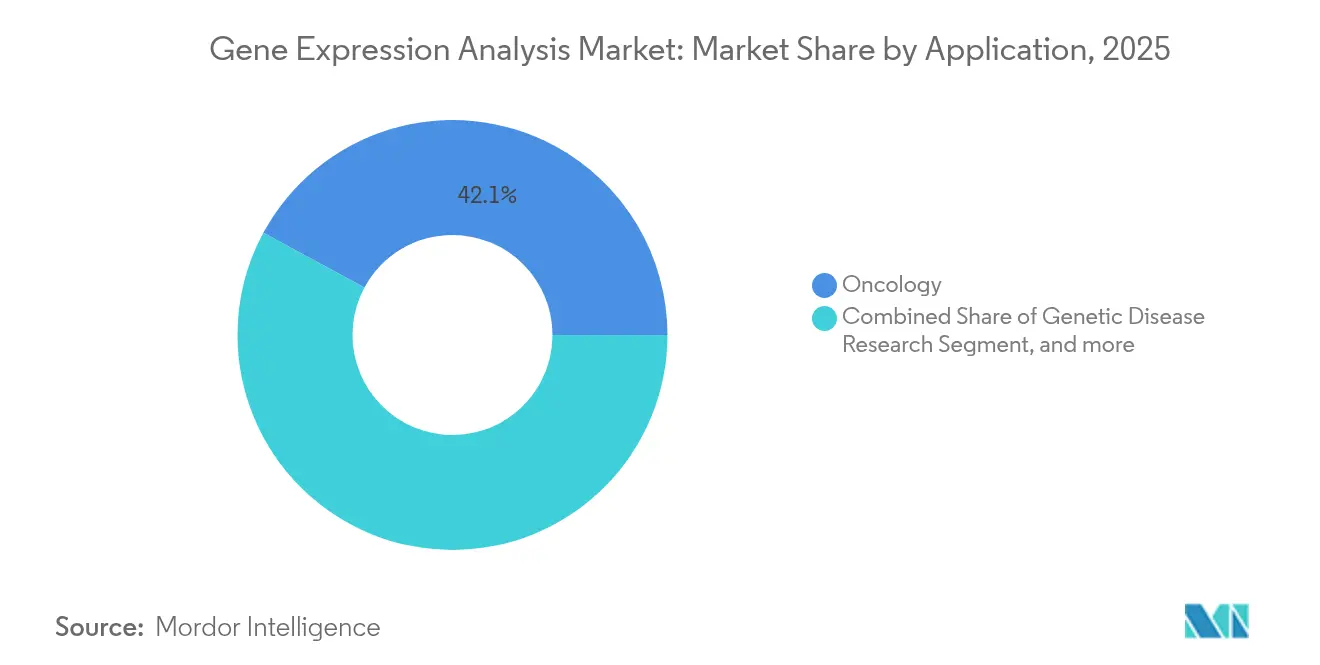

- Nach Anwendung erzielte die Onkologie im Jahr 2025 42,12 % des Umsatzes, während die Diagnostik von Infektionskrankheiten bis 2031 voraussichtlich mit einer CAGR von 16,10 % wachsen wird.

- Nach Endnutzer entfielen 35,20 % des Umsatzes im Jahr 2025 auf pharmazeutische und Biotechnologieunternehmen; Diagnostiklabore werden mit einer CAGR von 12,15 % bis 2031 am schnellsten wachsen.

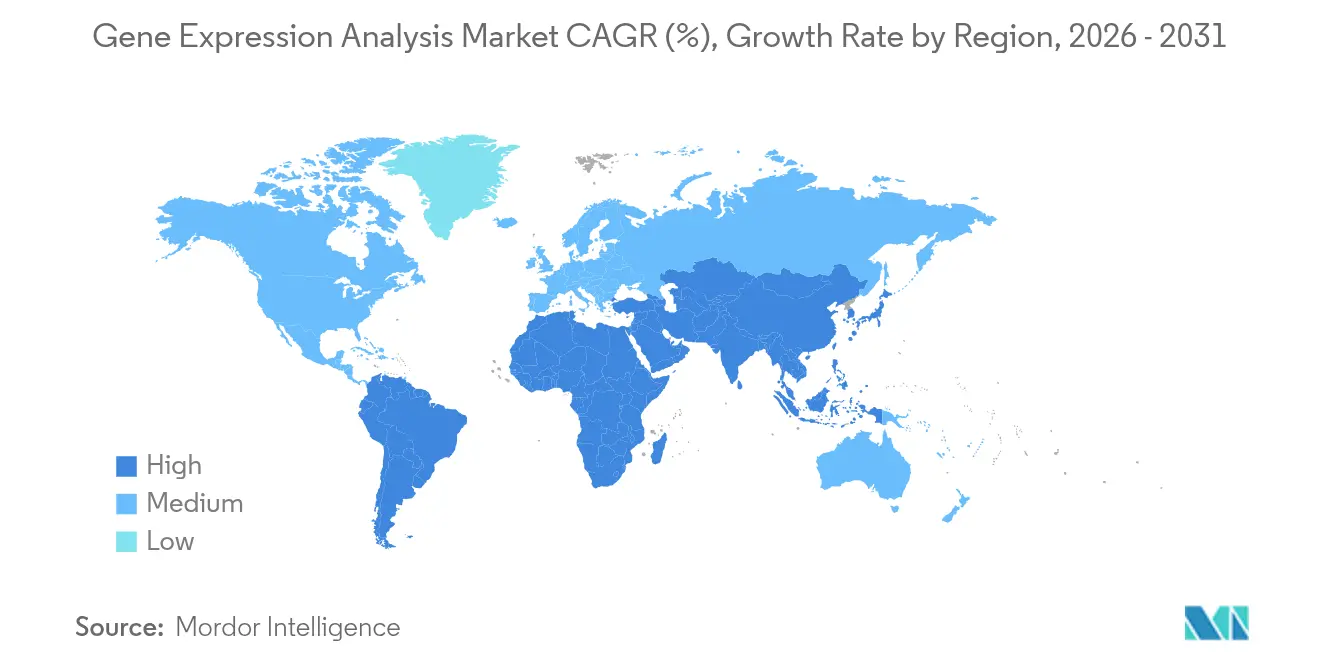

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,95 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Genexpressionsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller technologischer Fortschritt bei NGS- und qPCR-Plattformen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erhöhte staatliche Förderung der Genomik | +1.8% | Global, besonders stark in den USA, der EU, China und Indien | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung der Präzisionsmedizin | +1.6% | Nordamerika und EU führend, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Integration von räumlicher Omik und Einzelzell-Profiling | +1.4% | Globale Forschungszentren, klinische Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bioinformatik-Pipelines | +1.2% | Global, mit früher Einführung in technologisch fortgeschrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Qualitätskontrolle in der Zell- und Gentherapie-Herstellung | +0.9% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller technologischer Fortschritt bei NGS- und qPCR-Plattformen

Die Sequenzierung der nächsten Generation erreicht nun Telomer-zu-Telomer-Assemblierungen, die strukturelle Varianten und epigenetische Merkmale aufdecken, die von Kurzlesesystemen übersehen werden. Die Langleseinstrumente von Oxford Nanopore liefern direkte RNA-Daten ohne Amplifikationsschritte, während KI-gestütztes Base-Calling die Fehlerquoten und den Rechenaufwand senkt. Die Integration mit der quantitativen PCR verkürzt Bestätigungs-Workflows und steigert den Gesamtdurchsatz. QIAGENs KI-gestützte Ingenuity Pathway Analysis wandelt Rohdaten in biologische Signalwege um, die Kliniker innerhalb von Stunden interpretieren können. Insgesamt verkürzen diese Fortschritte die Durchlaufzeiten und erweitern die Nutzung in der Routinediagnostik.

Erhöhte staatliche Förderung der Genomik

Nationale Programme behandeln die Genomik als Wettbewerbsvorteil. Die US-amerikanischen Nationalen Gesundheitsinstitute stellten 2024 USD 27 Millionen bereit, um genomische Daten in lernende Gesundheitssysteme zu integrieren.[1]NIH-Mitarbeiter, „NIH richtet genomikgestützte lernende Gesundheitssysteme ein”, Nationale Gesundheitsinstitute der USA, nih.gov Indien schloss 2025 die Sequenzierung von 10.000 Genomen ab, um bevölkerungsspezifische Referenzen zu erstellen.[2]Redaktion, „Genome India Project schließt Sequenzierung von 10.000 Genomen ab”, The Scientist, the-scientist.com Chinas Vorschlag für das Human Genome Project II zielt darauf ab, 1 % der Weltbevölkerung zu sequenzieren, während Australiens Genomics Health Futures Mission über zehn Jahre AUD 500,1 Millionen bereitstellt. Diese Finanzierung verlagert den Fokus von der Entdeckungswissenschaft hin zur klinischen Anwendung und sichert die langfristige Nachfrage nach Sequenzierungskapazitäten.

Wachsende Verbreitung der Präzisionsmedizin

Fünfzehn US-Bundesstaaten schreiben nun eine Versicherungsdeckung für Biomarker-Tests vor, was die Kostenhürden für Patienten senkt und die Testvolumina erhöht. Die FDA genehmigte 2024 acht neue Zell- und Gentherapien, und Regulierungsbehörden prognostizieren bis zu zwanzig Genehmigungen im Jahr 2025, was genomische Tests in die Anforderungen der Arzneimittelkennzeichnung einbettet. Krankenhäuser installieren Roboterlabore, die die Sequenzierungskapazität verdoppeln und die Durchlaufzeit auf unter einen Tag verkürzen. Pharmaunternehmen gestalten Studien rund um die Pharmakogenomik, wodurch Begleitdiagnostika zum Standard für Zulassungen in der Onkologie und Neurologie werden.

Integration von räumlicher Omik und Einzelzell-Profiling

Die räumliche Transkriptomik erhält den zellulären Kontext intakt und hilft Forschern, Immuninfiltration und Tumorheterogenität zu visualisieren.[3]Redaktion, „Telomer-zu-Telomer-Assemblierung mit Nanopore-Sequenzierung”, Nature, nature.com Plattformen von 10x Genomics und Vizgen bieten subzelluläre Auflösung, und KI-Werkzeuge kartieren dreidimensionale Genaktivität. Expansionsmikroskopie steigert die RNA-Detektion ohne Verlust der Positionsgenauigkeit und verfeinert dadurch die Zielentdeckung für Immuntherapien. Arzneimittelentwickler nutzen diese Erkenntnisse, um Kandidaten nach räumlichen Gensignaturen statt nach Massendurchschnittswerten zu priorisieren, was die Erfolgsquoten klinischer Studien verbessert.

Analyse der Hemmnisse des Marktes für Genexpressionsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Sequenzierer | -1.8% | Global, besonders in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioinformatikern | -1.4% | Global, akut in APAC und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Datensouveränitäts- vorschriften für genomische Daten | -1.1% | EU führend, Ausweitung auf USA und APAC | Mittelfristig (2–4 Jahre) |

| Fragilität der Reagenzien- Lieferkette (synthetische Nukleotide) | -0.8% | Global, mit Konzentrationsrisiko in der asiatischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Sequenzierer

Spitzentechnologische Plattformen für räumliche Biologie übersteigen häufig USD 1 Million pro Einheit und erfordern zusätzliche Bildgebungsmodule und Hochleistungsrechner. Kleinere Labore in Lateinamerika, Afrika und Teilen Asiens verzögern Anschaffungen oder verlassen sich auf Dienstleister, was das Volumen bei gut finanzierten Zentren konzentriert. Illuminas Ziel von USD 200 pro Genom bleibt in weiter Ferne und verstärkt die Kostenhürden. Leasingvereinbarungen verteilen Zahlungen, erhöhen jedoch den Gesamtaufwand und verringern die Kontrolle der Nutzer über Datenpipelines.

Mangel an qualifizierten Bioinformatikern

Ausbildungsprogramme hinken der rasanten Entwicklung der Multi-Omics-Analytik hinterher. Räumliche Daten erfordern Fachkenntnisse in Bildverarbeitung und statistischer Modellierung, über die nur wenige Absolventen verfügen. Gehaltsinflation macht Bioinformatiker für mittelgroße Krankenhäuser unerschwinglich und drängt Institutionen zur Auslagerung von Analysen. Schwellenmärkte spüren den Druck am stärksten, da lokale Universitäten Schwierigkeiten haben, Genomik-Lehrpläne einzuführen und Talente zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Genexpressionsanalyse

Nach Technologie:

Räumliche Biologie treibt Innovation voranDie Marktgröße der Genexpressionsanalyse für Technologiesegmente zeigt, dass die quantitative PCR 33,98 % des Umsatzes hält, während die räumliche Transkriptomik eine unübertroffene CAGR von 14,62 % verzeichnet. Räumliche Werkzeuge erhalten den Gewebekontext und decken Zell-Zell-Interaktionen auf, die Massenassays verbergen. Die Sequenzierung der nächsten Generation bleibt in der Diagnostik unverzichtbar, integriert nun aber Langleschemie, die strukturelle Varianten auflöst. Die digitale PCR gewinnt Nutzer, die eine absolute Quantifizierung benötigen, und Mikroarrays nehmen ab, bleiben aber für gezielte Panels relevant.

Räumliche Methoden gestalten Entdeckungs-Pipelines neu. Oxford Nanopores Mk1D MinION ermöglicht die Sequenzierung am Krankenbett bei Ausbrüchen von Infektionskrankheiten, und sein ElysION-Roboter automatisiert die Bibliotheksvorbereitung. Vergleichende Benchmarks zeigen, dass das Chromium Fixed RNA Profiling Kit von 10x Genomics bei der Sensitivität besser abschneidet als Mitbewerber, während das Rhapsody-Kit von Becton Dickinson kostengünstige Optionen bietet. Künstliche Intelligenz reduziert die Laufzeitfehlerkorrektur und erweitert die Benutzerfreundlichkeit. Zusammen erhöhen diese Trends das Profil der räumlichen Biologie und sichern hohes Wachstum im Markt für Genexpressionsanalyse.

Nach Produkttyp:

Dienstleistungen beschleunigen das WachstumDienstleistungen verzeichneten eine CAGR von 12,78 %, die schnellste innerhalb der Branche für Genexpressionsanalyse, da Labore Multi-Omics-Analytik auslagern, die die interne Kapazität übersteigt. Reagenzien und Verbrauchsmaterialien lieferten im Jahr 2025 weiterhin 48,05 % des Umsatzes und bestätigen ihre Ankerfunktion in täglichen Workflows. Cloudgehostete Bioinformatik zieht Krankenhäuser und pharmazeutische Auftraggeber an, die schnelle Durchlaufzeiten ohne die Einstellung von Datenwissenschaftlern suchen. Auftragsforschungsorganisationen erweitern ihr Leistungsangebot, einschließlich Einzelzellanalytik, um diese Nachfrage zu bedienen.

Unternehmen schwenken auf margenstarke Software und Dienstleistungen um. QIAGEN erweiterte sein Digital Insights-Portfolio mit fünf geplanten Markteinführungen, während BD eine Partnerschaft mit Biosero einging, um Durchflusszytometrie und Robotik zu verknüpfen. Das Instrumentenwachstum verlangsamt sich, da die Plattformlebensdauer nun fünf Jahre übersteigt, doch Upgrades bleiben für räumliche Bildgebungs-Add-ons notwendig. Roboterhandhabung senkt das Kontaminationsrisiko und hält die Chargenqualität konsistent, was Diagnostiklabore anspricht, die Testvolumina skalieren.

Nach Anwendung:

Diagnostik von Infektionskrankheiten steigt stark anDie Diagnostik von Infektionskrankheiten soll mit einer CAGR von 16,10 % wachsen und den Abstand zum Onkologieanteil von 42,12 % verringern. Pandemiebedingte Fördermittel und die Überwachung antimikrobieller Resistenzen sichern staatliche Ausgaben für Sequenzierungskapazitäten. Die genomische Überwachung verfolgt Varianten und leitet Impfstoffentscheidungen, was einen Echtzeit-Nutzen für die öffentliche Gesundheit demonstriert.

Die Onkologie bleibt die Kernanwendung und expandiert in Liquid Biopsy und Tests auf minimale Resterkrankung. Die FDA und Thermo Fisher arbeiten an der myeloMATCH-Präzisionsmedizinstudie zusammen und betten genomische Stratifizierung in die Therapieauswahl ein. Initiativen zu seltenen Erkrankungen unterstützen eine stetige Forschung zu genetischen Erkrankungen, während der Agrarsektor das Expressionsprofiling zur Verbesserung der Erntewiderstandsfähigkeit einsetzt. Umweltwissenschaftler kombinieren Transkriptomik mit Biodiversitätserhebungen zur Überwachung von Ökosystemveränderungen.

Nach Endnutzer:

Diagnostiklabore führen das Wachstum anDiagnostiklabore werden bis 2031 eine CAGR von 12,15 % verzeichnen und damit pharmazeutische und Biotechnologieunternehmen übertreffen, die 2025 35,20 % des Umsatzes hielten. Klinische Labore investieren in Automatisierung, die Tagesergebnisse ermöglicht – entscheidend für onkologische Behandlungspfade und Infektionskontrolle. Akademische Zentren verlangsamen die Ausgaben nach dem anfänglichen Infrastrukturaufbau, bleiben aber Innovationszentren.

Pharmaunternehmen integrieren Begleitdiagnostika in nahezu jede Spätstudie und treiben die Reagenziannachfrage an. Auftragsforschungsorganisationen schließen Kapazitätslücken durch schlüsselfertige Genomik. Krankenhäuser testen dezentralisierte Sequenzierung, doch die Einführung verläuft schrittweise, da Kosten- und Compliance-Hürden bestehen bleiben. QIAGENs QuantiFERON TB- und QIAstat-Dx-Linien unterstreichen, wie syndromische Panels die routinemäßigen Testvolumina steigern.

Geografische Analyse

Markt für Genexpressionsanalyse in Nordamerika

Nordamerika erzielte 42,95 % des Umsatzes im Jahr 2025 und profitiert von Versicherungspflichten, die die Abdeckung von Biomarker-Tests vorschreiben. Die Investitionen der National Institutes of Health in genomikgestützte Gesundheitssysteme lenken Daten in klinische Arbeitsabläufe. Die FDA-Zulassungen von acht Zell- und Gentherapien im Jahr 2024 bestätigen die regulatorische Akzeptanz und stimulieren die Testnutzung. Kanada erweitert Programme für Präzisionsmedizin, während Mexiko Mittel für die Sequenzierung von Infektionskrankheiten bereitstellt; das Wachstum verlangsamt sich jedoch, da der Markt die Reife erreicht.

Markt für Genexpressionsanalyse im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum weist mit einer CAGR von 11,12 % die schnellste Entwicklung auf, und sein Anteil am Markt für Genexpressionsanalyse wächst rasch. Indien hat das 10.000-Genom-Projekt abgeschlossen, das einen kulturell relevanten Referenzdatensatz liefert. Chinas Vorschlag für das Human Genome Project II unterstreicht den Ehrgeiz, 1 % der Weltbevölkerung zu sequenzieren, und Japans Omics Browser passt Multi-Omics-Werkzeuge an ostasiatische Genome an. Australiens Genomics Health Futures Mission fördert 88 Projekte trotz Koordinierungsherausforderungen. Südkorea unterstützt Start-ups, die künstliche Intelligenz und Long-Read-Sequenzierung kombinieren.

Markt für Genexpressionsanalyse in EMEA und Südamerika

Europa verzeichnet eine stetige Expansion durch Horizon-Forschungsausschreibungen und nationale Gesundheitsbudgets. Robotergestützte Genomtests am Royal Marsden Hospital im Vereinigten Königreich verdoppeln den Durchsatz und reduzieren Fehler. Deutschland und Frankreich vereinfachen die Erstattung für NGS-Tumorpanels. Der Nahe Osten und Afrika erkunden öffentlich-private Genomikzentren, wobei Saudi-Arabien Absichtserklärungen mit QIAGEN unterzeichnet. Südamerika verzeichnet langsamere Zuwächse; Brasilien und Argentinien schließen sich jedoch internationalen Kooperationen an, die Laboratorien einen erschwinglichen Zugang zu Sequenzierungsreagenzien ermöglichen.

Regulatorisches Umfeld

Workflows zur Genexpressionsanalyse, die in der klinischen Entscheidungsfindung eingesetzt werden, unterliegen in den wichtigsten Märkten den Anforderungen für In-vitro-Diagnostika und Companion Diagnostics, was sich auf die Tiefe der Validierung, die Kennzeichnung und die Nachmarktverpflichtungen für Systeme zur Genexpressionsprofilierung auswirkt. In den Vereinigten Staaten bietet die FDA seit langem einen Zulassungsweg für Testsysteme zur Genexpressionsprofilierung über Leitlinien zu speziellen Kontrollen der Klasse II (zum Beispiel bei der Brustkrebsprognose), wodurch die Erwartungen an die analytische Leistung, die klinische Leistung und die Risikokontrollen für expressionsbasierte Assays im Patientenmanagement bekräftigt werden.

In Europa verschärft die Verordnung (EU) 2017/746 (IVDR) weiterhin die Anforderungen an die Konformitätsbewertung und den klinischen Nachweis, insbesondere für Companion Diagnostics, die Expressionssignaturen mit der Therapieauswahl im Rahmen der mit der EMA verknüpften Konsultationsprozesse verbinden. Auch die Normungsaktivitäten heben die Compliance-Anforderungen an: Die ISO veröffentlichte ISO 5649:2024 für laborentwickelte Tests (LDTs) und ISO 21474-3:2024 für die Interpretation und Berichterstattung von Multiplex-Molekulartests. Im Jahr 2026 brachte die ISO ein Projekt zu RNA-Quantifizierungsmethoden in die Phase der Komiteeentwürfe, was harmonisierte Erwartungen an die Messung und Berichterstattung von Genexpression über Labore und Kitanbieter hinweg unterstützt.

Wettbewerbslandschaft

Der Markt für Genexpressionsanalyse weist eine moderate Konsolidierung auf. Marktführer wie Thermo Fisher Scientific, Illumina und QIAGEN bündeln Instrumente, Reagenzien und Software in integrierten Ökosystemen. Thermo Fishers Übernahme von Olink für USD 3,1 Milliarden fügt hochmultiplexe Proteomik hinzu und stärkt das Angebot im Bereich räumliche Biologie. Brukers Kauf von NanoString für USD 392,6 Millionen erweitert das Portfolio in die räumliche Transkriptomik mit dem Ziel, bis 2026 die Gewinnschwelle zu erreichen. Diese Transaktionen signalisieren, dass etablierte Unternehmen Fusionen und Übernahmen nutzen, um differenzierte Fähigkeiten zu sichern, anstatt sich ausschließlich auf interne Forschung und Entwicklung zu verlassen.

Mittelgroße Herausforderer nutzen Nischenbereiche. Oxford Nanopore führt bei der portablen Langlessequenzierung, während 10x Genomics Einzelzellassays dominiert. BDs Partnerschaft mit Biosero verknüpft Robotik mit Durchflusszytometrie für automatisierte Probenvorbereitung. Softwarezentrierte Neueinsteiger liefern KI-Pipelines, die Interpretationszeiten verkürzen und den Bioinformatik-Engpass verringern. Da die Hürden für das Instrumentendesign sinken, konkurrieren neue Unternehmen auf der Grundlage von Anwendungsspezifität, doch die Skalierung von Fertigung und Kundensupport bleibt anspruchsvoll.

Der Preisdruck hält an, da Umsätze mit Verbrauchsmaterialien eine erschwingliche Instrumentenplatzierung subventionieren. Rohstoffinflation und Lieferkettenunterbrechungen erhöhen die Kostenvolatilität und fördern Mehrquellenbeschaffungsstrategien. Unternehmen pflegen Regierungsbeziehungen für groß angelegte Sequenzierungsprogramme, die stabile Volumina bieten. Markenbildung hängt nun von der End-to-End-Workflow-Effizienz und Datensicherheitsgarantien ab, nicht allein von rohen Durchsatzspezifikationen.

Marktführer der Genexpressionsanalyse-Branche

Quest Diagnostics Incorporated

PerkinElmer Inc.

Agilent Technologies

Promega Corporation

Illumina Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht zum Markt für Genexpressionsanalyse erfasste Unternehmen

- Illumina

- Thermo Fisher Scientific

- QIAGEN

- Agilent Technologies

- Bio-Rad Laboratories

- Roche

- PerkinElmer

- Novogene Co., Ltd.

- Luminex

- Quest Diagnostics

- Promega

- Oxford Nanopore Technologies

- Pacific Bioscience

- Takara Bio

- BGI Genomics Co., Ltd.

- 10x Genomics

- NanoString Technologies Inc.

- Fluidigm

- Genscript

- Merck

Analyse der Unternehmen im Markt für Genexpressionsanalyse lesen

Marktchancen und Zukunftsaussichten

Räumliche Transkriptomik und Multi-Omics-Workflows schaffen Freiräume in der Analyseautomatisierung und Datenharmonisierung, insbesondere wenn Labore hochplexe Gewebekarten in verwertbare Genexpressionsergebnisse umwandeln müssen, ohne den Personalbestand in der Bioinformatik zu erhöhen. Im Jahr 2026 veröffentlichte akademische Tools unterstreichen diese Nachfrage, darunter Publikationen zu SpatialCell AI (Verbesserung der Einzelzellauflösung aus punktbasierten räumlichen Daten) und TranspaceR (Hochdurchsatz-Auswahl räumlich variabler Gene mit automatisierter Zelltyp-Kennzeichnung), die beide auf Engpässe in der räumlichen Analyse abzielen. Dies steht im Einklang mit der Marktverschiebung hin zu ausgelagerten und cloudgestützten Interpretationsdiensten.

Ein zweiter Chancenbereich ist die klinische Übersetzung, die alte Expressionsdatensätze mit aktuellem RNA-Seq und gezielter RNA-Sequenzierung verbindet und Längsschnittkohorten sowie Real-World-Evidence-Programme unterstützt, die sowohl Mikroarray- als auch Sequenzierungsdaten umfassen. Peer-Review-Belege aus dem Jahr 2025 hoben die gezielte RNA-Sequenzierung als eigenständigen diagnostischen Ansatz in der Onkologie mit hoher Erfolgsquote bei der molekularen Datenerfassung in einer großen prospektiven Serie hervor, während die Forschung 2026 GANomics einführte, um zwischen Mikroarray- und RNA-Seq-Formaten zu übersetzen. Zusammengenommen unterstützen diese Entwicklungen die Nachfrage nach durchgängigen Angeboten, die Nasslabor-Expressionsassays mit validierten Pipelines für plattformübergreifende Vergleichbarkeit kombinieren, was besonders relevant ist für diagnostische Labore, die ihr Testvolumen skalieren, und für Pharmateams, die Studienbiomarker mit der klinischen Praxis verknüpfen.

Aktuelle Branchenentwicklungen im Markt für Genexpressionsanalyse

- Juli 2026: Agilent Technologies brachte das KI-gestützte Softwaremodul xCELLigence RTCA eSight zur Automatisierung der markierungsfreien Bildanalyse auf den Markt. Die Einführung erweitert Agilents Softwareangebot für komplexe biologische Messwerte, die häufig in nachgeschaltete Genexpressions- und Multi-Omics-Interpretationen einfließen, und unterstützt Experimente mit höherem Durchsatz und konsistenteren Analysen.

- Juli 2025: Quest Diagnostics brachte ein erweitertes Angebot für Pharmakogenomik (PGx) auf den Markt. Dies erweitert die klinische Akzeptanz genomikbasierter Versorgungspfade und erhöht die Nachfrage nach molekularen Testworkflows, bei denen Expressions- und transkriptbasierte Interpretation neben DNA-basierten Markern eingesetzt werden.

- Mai 2024: Die FDA genehmigte Illuminas Krebsbiomarkertest mit zwei Companion Diagnostics, um Patienten schnell gezielten Therapien zuzuordnen. Diese Zulassung bekräftigt den regulierten Weg für onkologieorientierte Moleculartests und unterstützt die weitere Integration expressionsnaher Profilierung und der Entwicklung von Companion Diagnostics in die routinemäßige Krebsversorgung.

Markt für Genexpressionsanalyse Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Genexpressionsanalyse die Umsätze aus Werkzeugen und Dienstleistungen, die zur Quantifizierung der Genexpression auf RNA-Ebene verwendet werden, und deckt gängige Workflows in Laboren und klinischen Umgebungen ab.

Ausgeschlossener Umfang: Wir schließen eigenständige Sequenzierung zur Variantenerkennung, reine Verkäufe von Bioinformatik-Software und nachgeschaltete Proteomik aus.

Übersicht der Segmentierung

- Nach Technologie

- Polymerase-Kettenreaktion (PCR)

- Quantitative PCR (qPCR)

- Digitale PCR (dPCR)

- Sequenzierung der nächsten Generation (NGS)

- Mikroarrays

- Räumliche Transkriptomik

- Sonstige

- Nach Produkttyp

- Instrumente

- Reagenzien und Verbrauchsmaterialien

- Dienstleistungen

- Nach Anwendung

- Onkologie

- Forschung zu genetischen Erkrankungen

- Diagnostik von Infektionskrankheiten

- Landwirtschaft und Pflanzengenomik

- Sonstige Anwendungen

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Diagnostiklabore

- Akademische und Forschungszentren

- Auftragsforschungsorganisationen (CROs)

- Krankenhäuser und Kliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde eingesetzt, um das allgemeine Nachfrageumfeld und die typische Ausgabenverteilung in Life-Science-Laboren zu erfassen, bevor detaillierte Annahmen in das Modell übernommen wurden. Wir stützten uns auf öffentliche Quellen wie die Datenbanken der US-FDA für den diagnostischen Kontext, NIH- und NCBI-Ressourcen für Signale zur Genomikaktivität, WHO-Publikationen für Hinweise zur Krankheitslast sowie OECD- und Weltbank-Indikatoren für Gesundheits- und F&E-Intensität nach Land.

Um dies in einen für die Größenbestimmung nutzbaren Datensatz umzuwandeln, prüften wir auch Quellen wie Zoll- und Handelsstatistiken zur Bewegung relevanter Laborausrüstung, Patentdatenbanken zur technologischen Ausrichtung sowie Jahresberichte und Investorenpräsentationen, um zu verstehen, wie Anbieter die Produktakzeptanz und etwaige Preisänderungen beschreiben. In einigen Fällen wurden Abonnementdatenbanken für Unternehmensfinanzdaten, Nachrichten und Patente genutzt, um Gegenprüfungen von Umsatzangaben, Produkteinführungen und M&A-Zeitplänen zu beschleunigen. Diese Sekundärforschungsquellen sind lediglich beispielhaft, und es wurden weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden eingesetzt, um zentrale Annahmen zu testen, die sich aus Sekundärquellen nicht gut klären lassen, insbesondere die Aufteilung zwischen Instrumenten, Reagenzien, Verbrauchsmaterialien und gebührenpflichtigen Dienstleistungen sowie das tatsächliche Akzeptanztempo je Workflow. Wir sprachen mit Herstellern, Distributoren, Labordirektoren und beschaffungsorientierten Funktionen, wobei die Abdeckung über die wichtigsten Nachfragezentren in APAC, EMEA und Amerika ausgewogen war, um regionale Preis- und Nutzungsmuster zu normalisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | APAC: 51% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 36% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 52% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools, bei dem die Life-Science-Aktivität und die Intensität klinischer Tests auf Länderebene in wahrscheinliche Volumina von Genexpressions-Workflows umgesetzt und dann anhand typischer Preisspannen in Ausgaben umgerechnet werden. Dieser erste Ansatz wird durch selektive Bottom-up-Näherungen bestätigt, wie etwa stichprobenartige Instrumentenplatzierungen, Reagenzienverbrauch je installierter Basis und Kanalprüfungen zu durchschnittlichen Verkaufspreisen, die zur Anpassung der Gesamtwerte verwendet werden, wenn der erste Ansatz abweicht.

Zu den Eingaben, die das Modell maßgeblich beeinflussen, gehören der Mix aus qPCR, dPCR, Mikroarrays, NGS-basierter Expression und der Nutzung räumlicher Transkriptomik, der typische Verbrauch von Reagenzien und Verbrauchsmaterialien je Durchlauf, der Grad der Auslagerung von Dienstleistungen in Pharma- und akademischen Umgebungen sowie das Tempo der Einführung neuer Assays in Diagnostik und Forschung. Wo Bottom-up-Eingaben für kleinere Länder unvollständig waren, wurden Lücken durch Proxybildung mit vergleichbaren Ländern anhand von F&E-Intensität, Labordichte und Gesundheitsausgabenmustern geschlossen, gefolgt von interviewbasierten Plausibilitätsprüfungen.

Für die Prognose verwendeten wir eine Szenarioanalyse, die durch einfache Trendanpassungen bei zentralen Variablen unterstützt wurde. Die Szenarien wurden mit Experten hinsichtlich des erwarteten Durchsatzwachstums, der Preisentwicklung und der Technologiesubstitution stresstestet. Dies hält die Prognose erklärbar und wiederholbar und spiegelt gleichzeitig Veränderungen bei den Workflow-Präferenzen und Budgetzyklen wider.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand mehrerer Signale trianguliert, einschließlich Trends bei der Workflow-Akzeptanz, Kommentaren von Anbietern und den implizierten Ausgaben je Labor oder je Durchlauf, und dann auf Ausreißer auf Länder- und Regionalebene geprüft. Wenn eine Zahl ungewöhnlich erschien, wurden die Annahmen überprüft, und es wurde eine Nachfassaktion ausgelöst, um zu bestätigen, ob die Veränderung auf Preisgestaltung, eine Mix-Verschiebung oder einen zeitlichen Unterschied bei der Erfassung zurückzuführen war.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, damit Formeln, Einheitenumrechnungen und die zeitliche Erfassung von Währungen über Regionen und Jahre hinweg konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Preisgestaltung, die technologische Ausrichtung oder die Nachfrage beeinflussen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die den Kunden vorgelegte Sicht aktuell ist.

Marktgröße des globalen Genexpressionsanalyse-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Genexpressionsanalyse unterscheiden sich häufig, weil der zugrunde liegende Umfang und die Zählregeln nicht identisch sind, selbst wenn die Titel ähnlich klingen. Unterschiede zeigen sich auch, wenn ein Publisher eine reine Dienstleistungssicht verwendet oder ein anderer angrenzende Genomikaktivitäten einbezieht, die die Expression nicht streng messen.

Die Vergleichstabelle zeigt für 2025 einen deutlich niedrigeren Wert als einige andere veröffentlichte Zahlen. Im Modell von Mordor Intelligence werden nur Umsätze berücksichtigt, die mit Workflows zur Expressionsquantifizierung verbunden sind (Instrumente, Reagenzien, Verbrauchsmaterialien und gebührenpflichtige Dienstleistungen über qPCR, dPCR, Mikroarrays, NGS-Expression und räumliche Transkriptomik), während eigenständige Sequenzierung zur Variantenerkennung und reine Verkäufe von Bioinformatik-Software ausgeschlossen bleiben.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,71 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 4,74 Mrd. USD (2024) | Verwendet eine breitere Definition, die Sequenzierungsdienste und Bioinformatiklösungen einzuschließen scheint, und die Jahresbasis unterscheidet sich, was die vergleichbare Gesamtsumme im Vergleich zu einer reinen Expressions-Workflow-Sicht erhöht. |

| Branchenforschungsverlag B | 5,64 Mrd. USD (2025) | Bündelt breitere Prozessschritte und Technikkategorien und trennt die Expressionsquantifizierung nicht klar von angrenzenden Omics- und Analyseaktivitäten, was den ausgewiesenen Markt für dasselbe Jahr höher ausfallen lässt. |

Zusammengenommen erklärt sich die Spanne größtenteils dadurch, was als Genexpressionsanalyse gezählt wird und wie strikt Expressions-Workflows von benachbarten Genomik- und Software-Umsätzen getrennt werden. Indem die Eingaben an messbare Workflow-Volumina und Preisspannen gebunden und anschließend mit Prüfungen bei Anbietern und Laboren validiert werden, bleibt das Ergebnis auf klare Annahmen zurückführbar, die bei Marktveränderungen überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Genexpressionsanalyse?

Der Markt für Genexpressionsanalyse wird im Jahr 2026 auf USD 1,85 Milliarden geschätzt und soll bis 2031 USD 2,78 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Die räumliche Transkriptomik expandiert bis 2031 mit einer CAGR von 14,62 %, da sie räumlichen Kontext offenbart, den traditionelle Massenmethoden nicht erfassen.

Warum sind Diagnostiklabore die am schnellsten wachsenden Endnutzer?

Versicherungspflichten, Automatisierung und der Wandel hin zur klinischen Genomik ermöglichen es Diagnostiklaboren, Testvolumina mit einer CAGR von 12,15 % zu skalieren.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik weist mit 11,12 % die höchste regionale CAGR auf, bedingt durch groß angelegte staatliche Genomikinitiativen in Indien, China und Australien.

Was sind die wichtigsten Wachstumshemmnisse?

Hohe Investitionskosten für fortschrittliche Sequenzierer, ein Mangel an qualifizierten Bioinformatikern, Datensouveränitätsvorschriften und die Fragilität der Reagenzien-Lieferkette begrenzen die Expansion.

Wie wird die Konsolidierung die Wettbewerbsdynamik prägen?

Strategische Übernahmen wie Thermo Fishers Kauf von Olink und Brukers Übernahme von NanoString signalisieren eine engere Integration von räumlicher Biologie und KI-Analytik bei führenden Anbietern.

Seite zuletzt aktualisiert am: