Schiffshafen-Infrastruktur Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 221.61 Milliarden US-Dollar |

| Marktgröße (2031) | 278.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

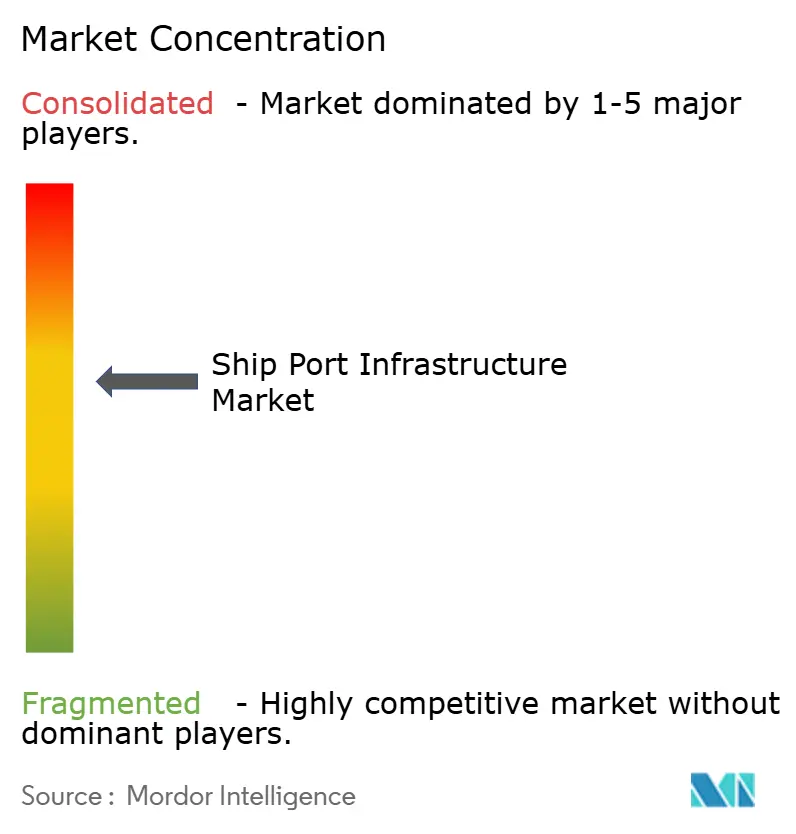

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schiffshafen-Infrastruktur Marktanalyse von Mordor Intelligence

Die Marktgröße für Schiffshafen-Infrastruktur wird im Jahr 2026 auf 221,61 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 211,68 Milliarden USD, mit Projektionen für 2031 von 278,62 Milliarden USD, was einer CAGR von 4,69 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt eine entscheidende globale Verlagerung hin zu Automatisierung, klimaresilientem Ingenieurwesen und der Bereitschaft für alternative Kraftstoffe wider und verändert die Wettbewerbsvorteile im Schiffshafen-Infrastruktur Markt grundlegend. Konjunkturprogramme des öffentlichen Sektors erschließen große Modernisierungspipelines, private 5G-Rollouts verbessern die Gerätesynchronisation, und verbindliche Dekarbonisierungsfristen zwingen Häfen dazu, Frachtumschlagsflotten zu elektrifizieren und Landstromanlagen zu modernisieren. Nearshoring leitet zudem Containervolumina zu sekundären Küsten- und Binnenknoten um, was den geografischen Fußabdruck des Schiffshafen-Infrastruktur Marktes verbreitert und gleichzeitig den Wettbewerb um kapitaleffiziente Expansion intensiviert.

Wichtigste Erkenntnisse des Berichts

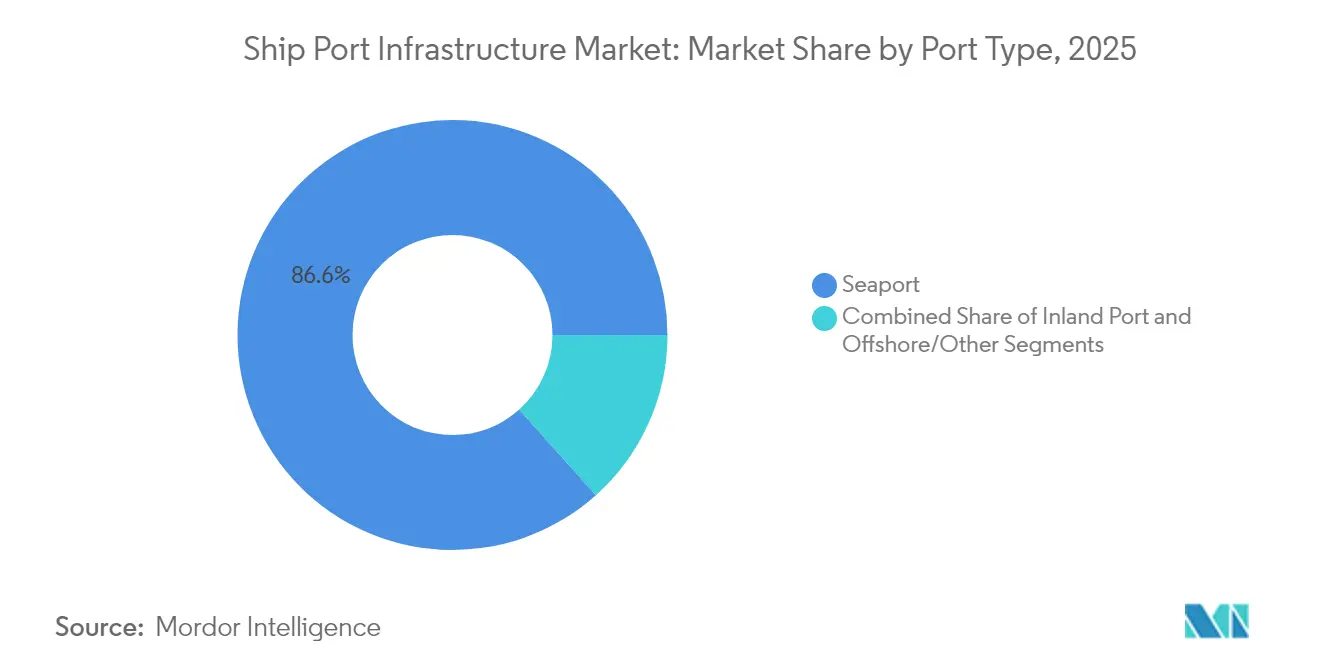

- Nach Hafentyp führten Seehäfen im Jahr 2025 mit einem Marktanteil von 86,62 % am Schiffshafen-Infrastruktur Markt, während Binnenhäfen bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 90,55 % der Schiffshafen-Infrastruktur Marktgröße auf den Frachtbetrieb; das Passagiersegment wird bis 2031 voraussichtlich eine CAGR von 4,81 % verzeichnen.

- Nach Eigentumsmodell hielten öffentliche Einrichtungen im Jahr 2025 einen Anteil von 51,68 % an der Schiffshafen-Infrastruktur Marktgröße, während private Betreiber bis 2031 voraussichtlich mit einer CAGR von 4,74 % expandieren werden.

- Nach Technologieadoptionsniveau dominierten konventionelle Terminals im Jahr 2025 mit einem Anteil von 65,35 % an der Schiffshafen-Infrastruktur Marktgröße, während vollautomatisierte Anlagen mit einer CAGR von 4,71 % bis 2031 skalieren.

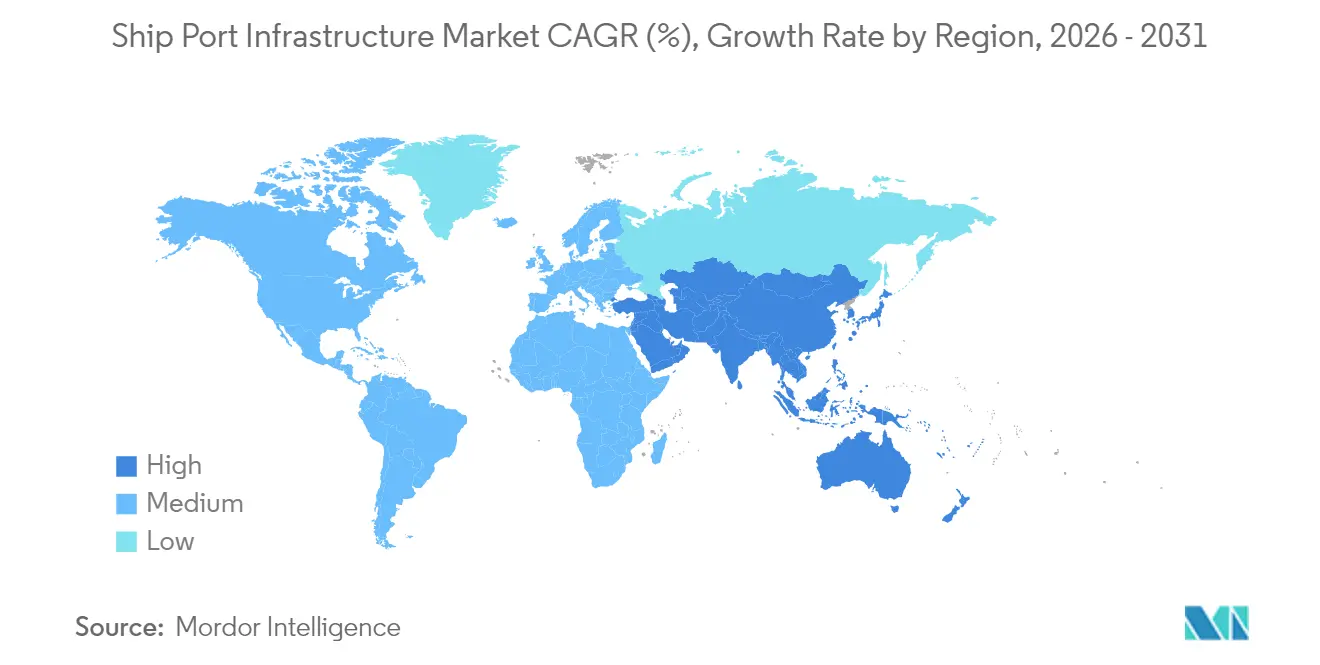

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen regionalen Anteil von 38,42 % am Schiffshafen-Infrastruktur Markt und wird voraussichtlich mit einer CAGR von 4,72 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Schiffshafen-Infrastruktur Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansive Haushalte des öffentlichen Sektors für Hafenmodernisierung | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Automatisierung von Containerterminals | +1.1% | Kernregion Asien-Pazifik, Ausweitung auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbindliche IMO/ICS-Dekarbonisierungsfristen | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Nearshoring verlagert Frachtströme zu sekundären Seehäfen | +0.8% | Nordamerika und Lateinamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Resilienzinvestitionen gegen klimabedingte Engpassrisiken | +0.6% | Küstenregionen weltweit, Priorität in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau spezialisierter Schüttgutterminals | +0.4% | Global, mit Schwerpunkt auf rohstoffexportierenden Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansive Haushalte des öffentlichen Sektors für Hafenmodernisierung

Staatliche Ausgaben gestalten Kapazitäts- und Technologieprioritäten im gesamten Schiffshafen-Infrastruktur Markt neu. Die Vereinigten Staaten stellten im Jahr 2024 580 Millionen USD für 31 Projekte bereit, während Kalifornien 2,3 Milliarden USD für Hafenverbesserungen reservierte, die Kaiausbau mit digitalen Hofverwaltungsplattformen bündeln.[1]„Überblick über die Hafenmodernisierungsfinanzierung,” Kalifornisches Verkehrsministerium, dot.ca.gov Ähnliche Dynamik ist in der Fazilität „Connecting Europe” der Europäischen Union sichtbar, die die Einrichtung von Landstromversorgung und intermodalen Aufrüstungen mitfinanziert. Blended-Finance-Strukturen ermöglichen eine schnellere Umsetzung, wie DP Worlds Bau der London-Gateway-Phase II für 1,2 Milliarden USD zeigt, die öffentliche Garantien mit privatem Eigenkapital kombiniert.[2]„London Gateway Phase II Investition,” DP World, dpworld.com Häfen, die Mehrquellen-Finanzierungen sichern, können zivile Baumaßnahmen mit Automatisierungs-Rollouts synchronisieren und so Amortisationszeiträume durch erhöhten Durchsatz pro Hektar verkürzen. Kapazitätsgewinne hängen jedoch von der Hinterlandanbindung ab; die Kaibetriebsproduktivität schlägt sich ohne Schienen-Straßen-Ausrichtung nicht in End-to-End-Geschwindigkeit nieder.

Schnelle Automatisierung von Containerterminals & private 5G-Rollouts

Die Automatisierung beschleunigt sich, da Terminals mit Arbeitskräftemangel und Volatilität bei Tarifverhandlungen konfrontiert sind. Singapurs Tuas-Hafen betreibt mehr als 200 fahrerlose Fahrzeuge in einem privaten 5G-Netz, das Geräteübergaben im Millisekundenbereich ermöglicht und unproduktive Bewegungen um 20 % reduziert. China führt mit 52 automatisierten Liegeplätzen in Betrieb und 27 im Bau, was die Skaleneffekte dieser Systeme belegt. Frühe Anwender verschaffen sich dennoch einen strukturellen Kostenvorteil, wenn Arbeitskampfmaßnahmen manuelle Betriebe zum Stillstand bringen, und machen Automatisierung zum entscheidenden Differenzierungsmerkmal für volumensensitive Reedereien.

Verbindliche IMO-Dekarbonisierungsfristen beschleunigen Grün-Retrofit-Investitionsausgaben

Das IMO-Ziel der Netto-Null-Treibhausgasemissionen bis 2050 zwingt Häfen dazu, Frachtgeräte zu elektrifizieren, Landstromversorgung zu installieren und sich auf kohlenstoffarme Bunkerversorgung vorzubereiten. Rotterdam wird bis 2030 Ammoniakspeicher und Wasserstoffleitungen errichten und dabei 100 % der Reachstapler elektrifizieren. Studien der Zero Emission Port Alliance zeigen, dass bis 2035 94 % der Neuanschaffungen von Umschlagsgeräten batterieelektrisch sein werden. Die finanzielle Belastung umfasst Netzaufrüstungen, wobei viele Häfen ihre elektrische Importkapazität verdreifachen müssen. Betreiber, die als erste handeln, können Grünprämientarife erheben, da Reedereien Emissionsbewertungen in ihre Anlaufentscheidungen integrieren.

Nearshoring verlagert Frachtströme zu sekundären Seehäfen

Hersteller, die näher an Verbrauchszonen rücken, diversifizieren Container von Mega-Drehkreuzen zu aufstrebenden Gateways und vergrößern das investierbare Universum im Markt für Schiffshafen-Infrastruktur. Mexikos Manzanillo verdreifacht die jährliche Kapazität auf 10 Millionen TEU im Rahmen eines Masterplans für 3 Milliarden USD, der die nordamerikanische Regionalisierung nutzt.[3]„Masterplan-Aktualisierung 2025,” Administración del Sistema Portuario Nacional Manzanillo, asiponamanzanillo.gob.mx In den Vereinigten Staaten bietet der Port of Nevada einen Binnenbahnhof, der die Straßenüberlastung an der Westküste umgeht und die Tür-zu-Tür-Transitzeit um zwei Tage verkürzt. Sekundärhäfen können von kürzeren Schiffswarteschlangen und dedizierter Fläche profitieren; sie müssen jedoch die Datentransparenzstandards von Tier-1-Terminals erfüllen, um hochwertige Verlader zu halten. Das Wettbewerbsfeld belohnt daher Einrichtungen, die Flächenausbau mit OCR-Toren (optische Zeichenerkennung), automatisierten Stapelkranen und cloudbasierter Terminplanung verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrere-Milliarden-Dollar schwere Vorabkapitalanforderung | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Widerstand der Gewerkschaften gegen die vollständige Automatisierung | -0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Cybersicherheitsschwachstellen | -0.4% | Global, Priorität in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende jährliche Baggerkosten | -0.3% | Global, Schwerpunkt auf Küstenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrere-Milliarden-Dollar schwere Vorabkapitalanforderung & langer Amortisationszeitraum

Vollautomatisierung und Liegeplatzertiefung belasten die Bilanzen im gesamten Schiffshafen-Infrastruktur Markt. Projekte überschreiten Budgets, und Kreditgeber verlangen an Durchsatzgarantien gekoppelte Kreditbedingungen, was für mittelgroße Betreiber Hürden schafft. Das Risiko technologischer Obsoleszenz erschwert die Kreditvergabe zusätzlich; Gerätezyklen verkürzen sich, da softwaregesteuerte Krane mechanische Aufrüstungen alle fünf Jahre ersetzen. Kleinere Konzessionen könnten daher auf phasenweise Halbautomatisierung als Zwischenlösung umschwenken.

Widerstand der Gewerkschaften gegen vollständige Automatisierung an etablierten Drehkreuzen

Organisierte Arbeitnehmer an Terminals der US-Westküste stoppten im Oktober 2024 den Betrieb und offenbarten so den Streikeinfluss, den Gewerkschaften auch bei zunehmender Automatisierung behalten. Tarifneuverhandlungen im Januar 2025 öffneten die Tür zu hybriden Qualifikationswegen – etwa für Kranführer aus der Ferne –, die Jobverlagerungen abmildern. Dennoch riskieren Häfen, die an veralteten Arbeitsklauseln gebunden sind, Dienstleistungsunzuverlässigkeit und die Umleitung frei disponierter Fracht zu asiatischen Wettbewerbern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hafentyp: Seehäfen behaupten ihre Vorrangstellung, während Binnenknoten an Tempo gewinnen

Seehäfen dominieren weiterhin die Schiffshafen-Infrastruktur Marktgröße mit einem Anteil von 86,62 % im Jahr 2025, da nur Küstenanlagen für die Anlage von Ultragroßschiffen geeignet sind. Diese Dominanz verankert die Schiffshafen-Infrastruktur Marktgröße am oberen Ende des Kapitalallokationsspektrums und treibt Bagger-, Wellenbrecher-Verstärkungs- und Automatisierungsausgaben voran, die jene von Binnen- und Offshore-Anlagen bei weitem übertreffen. Volumenstransparenz zieht Drittanbieter-Logistiker und Fintech-Plattformen an und schafft Netzwerkeffekte, die die Vorherrschaft der Seehäfen festigen.

Seehafensinvestitionen konzentrieren sich auf Tandem-Hub-Kaianlagen-Krane, KI-gestützte Stapelverwaltung und hafengebundene Schienenintegration, die das Lastwagenleerlaufen um 30 % reduzieren können. Binnenhäfen, die bis 2031 mit einer CAGR von 4,82 % wachsen werden, nutzen die Wirtschaftlichkeit der Schiene; der 224 Hektar große Standort des Port of Nevada verarbeitet Fernzollabfertigung und Schienentransladung und eliminiert täglich 600 Lkw-Fahrten aus überlasteten Bundesfernstraßenkorridoren. Das Wachstumspotenzial wird durch Fulfillment-Zentren des E-Commerce angetrieben, die ins Binnenland migrieren, was signalisiert, dass der Schiffshafen-Infrastruktur Markt ein differenziertes Gleichgewicht zwischen küstaler Skalierbarkeit und Inlandsagilität erleben wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Frachtbetrieb sichert Umsätze, während sich die Passagiernachfrage erholt

Der Frachtumschlag machte im Jahr 2025 90,55 % des gesamten Schiffshafen-Infrastruktur Marktanteils aus und ist der Anker des Marktes. Terminalbetreiber lenken Kapital in automatisierte Stapelkrane, optische Gate-Systeme und mit Blockchain verknüpfte Dokumentation, die manuelle Abstimmungsverzögerungen beseitigen. Die Containerverweilzeit ist zur wichtigsten Kennzahl geworden, anhand derer Investoren die Anlagenproduktivität benchmarken.

Passagieraktivitäten wachsen bis 2031 mit einer CAGR von 4,81 %; Kreuzfahrt- und Fährterminals erholen sich, da Impfnachweise und aufgestaute Reisenachfrage die Buchungen ankurbeln. Häfen im Mittelmeerraum und der Karibik renovieren Einschiffungsloungen und installieren LNG-Bunkereinrichtungen für neue Dual-Fuel-Kreuzfahrtschiffe. Höhere Ausgaben je angelegtem Passagier gleichen die saisonale Volatilität aus, diversifizieren Einnahmequellen und steigern Anlagenwerte innerhalb der breiteren Schiffshafen-Infrastruktur Branche.

Nach Eigentumsmodell: Öffentliche Dominanz bleibt bestehen, während private Effizienzgewinne zunehmen

Öffentliche Behörden behielten im Jahr 2025 eine Kontrolle von 51,68 % über die Schiffshafen-Infrastruktur Marktgröße und schützten damit national bedeutsame Anlagen und handelssicherheitsrelevante Überlegungen. Dennoch ermutigen fiskalische Beschränkungen und konkurrierende Sozialbudgets zur Konzessionierung an globale Betreiber wie PSA International, das kürzlich einen 30-jährigen Bau-Betriebs-Übertragungs-Vertrag in Jakarta gesichert hat. Private Unternehmen beschleunigen Projektzeitpläne durch verkürzte Beschaffungszyklen und Anreizausrichtung am Durchsatz, während sie mit einer CAGR von 4,74 % wachsen.

Hybride öffentlich-private Partnerschaften erschließen multilaterale Finanzierungen und ermöglichen es Häfen in Schwellenländern, internationale Standards zu erreichen. Leistungsbasierte Tarifstrukturen fördern Durchsatzgarantien und klären Kreditgeberrückzahlungsprofile, wodurch der investierbare Anteil des Schiffshafen-Infrastruktur Marktes erweitert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologieadoptionsniveau: Konventionelle Betriebe weichen der End-to-End-Automatisierung

Konventionelle Prozesse machten im Jahr 2025 65,35 % der Schiffshafen-Infrastruktur Marktgröße aus und veranschaulichen die Trägheit etablierter Anlagenbestände. Vollautomatisierte Terminals skalieren jedoch rasch mit einer CAGR von 4,71 %, da Proof-of-Concept-Projekte wie Rotterdams Maasvlakte II eine Kranbetriebsleistung von 30 Bewegungen pro Stunde ohne menschliche Fahrer erreichen.

Die Investitionsrenditen hängen von integrierten Betriebssystemen ab; isolierte Automatisierung liefert häufig unterdurchschnittliche Ergebnisse, wenn unterschiedliche Anbieter Kai-, Hof- und Gate-Module programmieren. Der Übergangsweg beginnt typischerweise mit automatisierten Stapelkranen und setzt sich mit automatisch geführten Fahrzeugen fort. Er gipfelt in digitalen Echtzeit-Zwillingen, die gesamte Terminals steuern und so Wettbewerbsvorteile im Schiffshafen-Infrastruktur Markt neu definieren.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Schiffshafen-Infrastruktur Markt mit einem regionalen Anteil von 38,42 % im Jahr 2025 und bleibt mit einer CAGR von 4,72 % das am schnellsten wachsende Gebiet. Chinas 52 automatisierte Liegeplätze und eine nationale Strategie, die Terminals als Smart-Manufacturing-Knoten behandelt, verschafften Shanghai den ersten Durchsatzrekord von 50 Millionen TEU in der Geschichte. Südkoreas Busan fügte eine automatisierte Phase hinzu, die die Hofdichte um 20 % erhöhte, und veranschaulicht, wie technologische Sprünge Flächenengpässe korrigieren. Obwohl geopolitische Spannungen Abwärtsrisiken darstellen, investieren regionale Regierungen weiterhin massiv in digitale Schienenkorridore, die Hinterlandexporte zu Küstendrehkreuzen leiten.

Europa bewahrt seine Effizienzführerschaft in der Nachhaltigkeit. Rotterdams Anpassungsplan mit einem Nutzen-Kosten-Verhältnis von 6,8 kanalisiert 2 Milliarden EUR in Hochwasserschutzbarrieren, Ammoniak-Bunkereinrichtungen und Grünwasserstoffleitungen. Das Altenwerder Terminal in Hamburg betreibt klimaneutrale Geräte und ist zum Testfeld für Strom-als-Dienstleistung-Modelle geworden, die den Batteriebesitz auf Versorgungsunternehmen übertragen und so die Investitionsausgaben der Betreiber senken. Regulatorische Rahmenbedingungen wie FuelEU Maritime belohnen Ersteinsteiger, indem sie Grünkorridor-Anreize auf Reedereien ausweiten, die kohlenstoffarme Häfen anlaufen, und so das strategische Profil des Schiffshafen-Infrastruktur Marktes bereichern.

Nordamerika hinkt bei der Automatisierung hinterher, profitiert aber von Nearshoring und Bundesfördermitteln. Das Förderprogramm für Hafeninfrastrukturentwicklung in Höhe von 580 Millionen USD leitet Mittel in die Kairehabilitierung und die Elektrifizierung von Gummireifenkranen in Los Angeles und Long Beach. Arbeitsrechtliche Unsicherheiten bleiben die Achillesferse der Region; der Streik von 2024 veranlasste Reedereien, 9 % der transpacifischen Volumina auf mexikanische und kanadische Gateways umzuleiten.

Wettbewerbslandschaft

Der Schiffshafen-Infrastruktur Markt ist moderat konsolidiert. BlackRocks gemeinsamer Erwerb der Überseeaktiva von Hutchison für 22,8 Milliarden USD unterstreicht das wachsende institutionelle Interesse an den stabilen Cashflows, die im Schiffshafen-Infrastruktur Markt eingebettet sind. Die strategische Differenzierung beruht zunehmend auf Datenintegration und Klimaglaubwürdigkeit statt auf bloßer Liegeplatzlänge.

Betreiber finanzieren Automatisierung, um Kostenwettbewerbsfähigkeit zu sichern. DP World reservierte 250 Millionen USD für eine modernisierte hafeneigene Schienenverlängerung am Port Botany in Sydney und schloss ein ähnliches Automatisierungspaket für 400 Millionen USD in Callao, Peru, ab. PSAs Tuas-Megaterminal in Singapur konsolidiert sieben stadtnahe Terminals in einen 65-Millionen-TEU-Komplex und nutzt cloudnative Orchestrierung zur Optimierung der Kaianlagen-Kranallokation. Technologie-Startups wie NextPort integrieren digitale Zwillinge, die Hofstausszenarien simulieren und mittelgroßen Betreibern ein taktisches Instrumentarium bieten, um wettbewerbsfähig zu bleiben.

Klimaorientierte Dienstleistungen unterscheiden zudem die Marktführer. Rotterdam, Los Angeles und Valencia schließen Grünkorridor-Abkommen mit Reedereien und bündeln Landstromversorgung, alternative Bunkerversorgung und überprüfbare Emissionsberichterstattung. Häfen ohne klare Dekarbonisierungspläne riskieren die Abstufung zu sekundären Routenoptionen, da Ladeinhaber auf Lieferketten-Scope-3-Transparenz drängen.

Marktführer der Schiffshafen-Infrastruktur Branche

Man Infraconstruction Ltd.

APM Terminals

Essar Ports Limited

Larsen & Toubro Limited

Adani Ports & SEZ

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AD Ports Group unterzeichnete ein Abkommen mit der Wirtschaftszone des Suezkanals zur Entwicklung der KEZAD-East-Port-Said-Zone und erweitert damit die strategische Reichweite der Vereinigten Arabischen Emirate an einem kritischen Engpass.

- April 2025: APM Terminals erwarb die Panama Canal Railway Company und integrierte Schienen- und Hafenbetrieb, um den Frachtfluss zwischen Atlantik- und Pazifikküste zu straffen.

- März 2025: DP World begann mit einer 1,2-Milliarden-USD-Erweiterung des London Gateway, die die Containerkapazität des Vereinigten Königreichs um 50 % steigern und 1.400 Arbeitsplätze schaffen wird.

Berichtsumfang des globalen Schiffshafen-Infrastruktur Marktberichts

Die Schiffshafen-Infrastruktur dient der Bereitstellung transportbezogener Hafendienstleistungen. Die transportbezogenen Dienstleistungen umfassen den Transport des Schiffes, der Fracht und der Passagiere, die Häfen passieren.

Der Schiffshafen-Infrastruktur Markt ist nach Typ, Anwendung und Geografie segmentiert. Auf Basis des Typs ist der Markt in Seehäfen, Binnenhäfen und sonstige Typen unterteilt. Auf Basis der Anwendung ist der Markt in Passagiere und Fracht unterteilt. Auf Basis der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt.

Für jedes Segment wurden Marktgröße und -prognose auf Basis des Wertes (USD) erstellt.

| Seehafen |

| Binnenhafen |

| Offshore/Sonstige |

| Fracht |

| Passagier |

| Öffentlich |

| Privat |

| Konventionell |

| Halbautomatisiert |

| Vollautomatisiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Hafentyp | Seehafen | |

| Binnenhafen | ||

| Offshore/Sonstige | ||

| Nach Anwendung | Fracht | |

| Passagier | ||

| Nach Eigentumsmodell | Öffentlich | |

| Privat | ||

| Nach Technologieadoptionsniveau | Konventionell | |

| Halbautomatisiert | ||

| Vollautomatisiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Schiffshafen-Infrastruktur Marktes?

Der Schiffshafen-Infrastruktur Markt wurde im Jahr 2026 auf 221,61 Milliarden USD geschätzt und liegt im Kurs, bis 2031 einen Wert von 278,62 Milliarden USD zu erreichen.

Welche Region führt den Schiffshafen-Infrastruktur Markt an?

Der asiatisch-pazifische Raum hält mit einem Anteil von 38,42 % im Jahr 2025 die Spitzenposition und bleibt mit einer CAGR von 4,72 % bis 2031 das am schnellsten wachsende Gebiet.

Welche Bedeutung hat Automatisierung für die Gestaltung von Wettbewerbsvorteilen?

Vollautomatisierte Terminals verzeichnen eine um 15–20 % höhere Kranproduktivität und geringere Personalabhängigkeit, was Automatisierung zu einem entscheidenden Determinanten der langfristigen Kostenführerschaft macht.

Welche Rolle spielen öffentlich-private Partnerschaften bei neuen Hafenprojekten?

Sie schließen Finanzierungslücken, indem sie staatliche Garantien mit privatem Kapital kombinieren, die Umsetzung beschleunigen und gleichzeitig strategische Aufsicht gewährleisten.

Wie beeinflussen Dekarbonisierungsauflagen Hafeninvestitionen?

IMO-Netto-Null-Ziele zwingen Häfen dazu, Geräte zu elektrifizieren, Landstromversorgung zu installieren und alternative Bunkerversorgung zu entwickeln, was häufig eine Verdreifachung der Netzkapazitätsanforderungen erfordert.

Warum gewinnen Sekundärhäfen bei Verladern an Aufmerksamkeit?

Nearshoring-Strategien und die Vermeidung von Überlastungen leiten Volumina zu kleineren Gateways um, die dedizierte Flächen, schnellere Abfertigungszeiten und integrierte Schienenanbindungen bieten können.

Seite zuletzt aktualisiert am: