Größe und Marktanteil des Marktes für composable Infrastructure

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

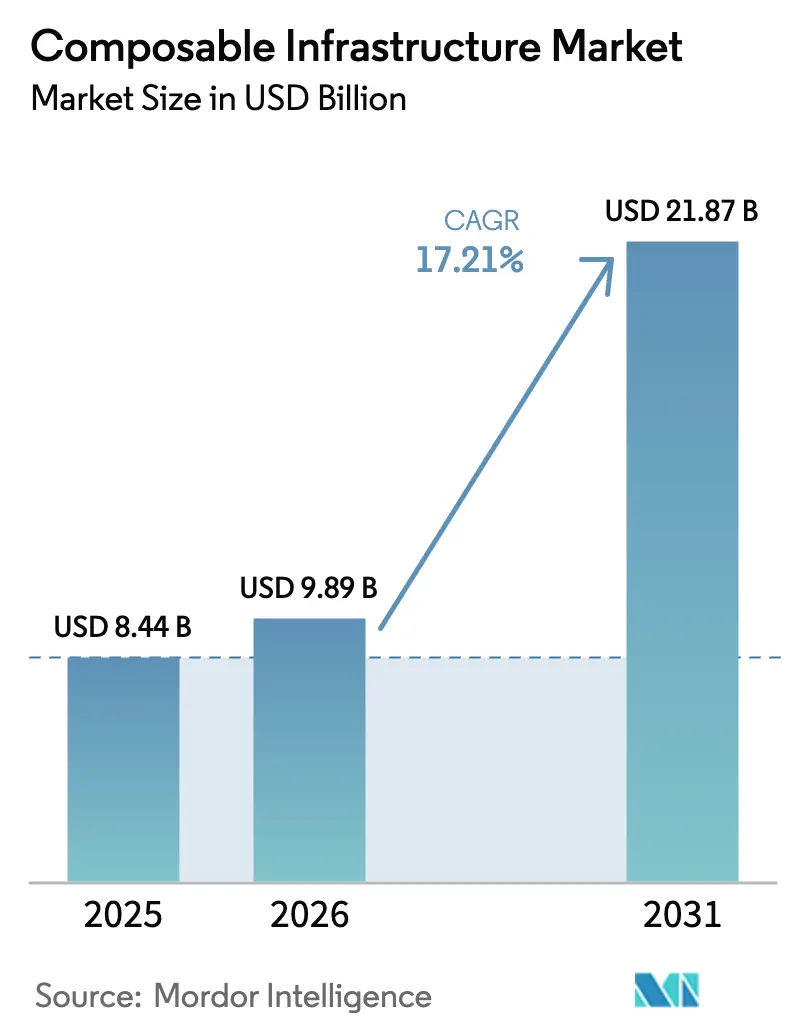

| Marktgröße (2026) | 9.89 Milliarden US-Dollar |

| Marktgröße (2031) | 21.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für composable Infrastructure von Mordor Intelligence

Die Marktgröße für composable Infrastructure erreichte im Jahr 2026 USD 9,89 Milliarden und wird bis 2031 voraussichtlich auf USD 21,87 Milliarden ansteigen, was einer Expansion mit einer CAGR von 17,21 % über den Zeitraum entspricht, da Unternehmen von monolithischen Rechenzentrumsarchitekturen zu softwaredefinierte Ressourcenpools übergehen, die bedarfsgesteuert zugewiesen werden können. Workload-Diversifizierung, Anforderungen an souveräne Clouds und der Anstieg beim Training generativer KI sind die dominierenden Rückenwinde. Führende Hyperscaler betten nun Compute Express Link (CXL)-fähige Speicherfabrics in öffentliche Cloud-Instanzen ein, während On-Premises-Bereitstellungen für Branchen, die an Datenhaltungsvorschriften oder Anforderungen an geringe Latenz gebunden sind, weiterhin unverzichtbar bleiben. Hardware macht nach wie vor den größten Teil der Ausgaben aus, doch Orchestrierungssoftware gewinnt an Fahrt, da die Fabric-Intelligenz in Code migriert und die Integrationsbarrieren für heterogene Server senkt. Start-ups, die sich auf PCIe Gen5- und CXL-Switch-Fabrics spezialisiert haben, verschärfen die Wettbewerbsdynamik, indem sie die Vorlaufzeiten für GPU- und Speicher-Pooling auf Rack-Ebene verkürzen. Lieferkettenunterbrechungen bei fortschrittlichen Switch-ASICs und der betriebliche Aufwand für die Nachrüstung älterer virtueller Maschinenumgebungen dämpfen die Gesamtwachstumsdynamik, doch hohe Investitionen aus dem Finanzdienstleistungssektor, der Telekommunikation und dem Gesundheitswesen gleichen diese Gegenwindfaktoren aus.

Wichtigste Erkenntnisse des Berichts

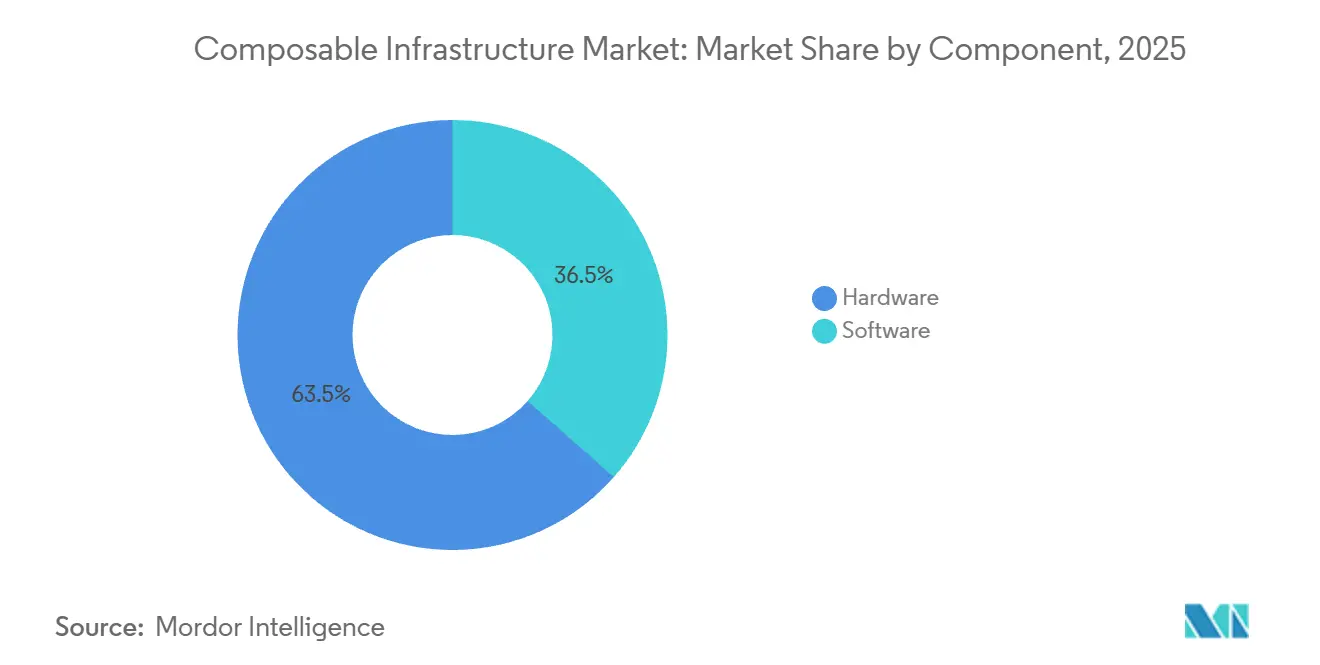

- Nach Komponente hielt Hardware im Jahr 2025 einen Umsatzanteil von 63,51 %, während Software bis 2031 voraussichtlich mit einer CAGR von 19,87 % wachsen wird.

- Nach Bereitstellungsmodell dominierte On-Premises im Jahr 2025 mit einem Umsatzanteil von 71,63 %, während cloudbasierte Angebote mit einer CAGR von 19,97 % das schnellste Wachstum verzeichnen.

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 68,74 %, während kleine und mittlere Unternehmen mit einer CAGR von 20,19 % wachsen.

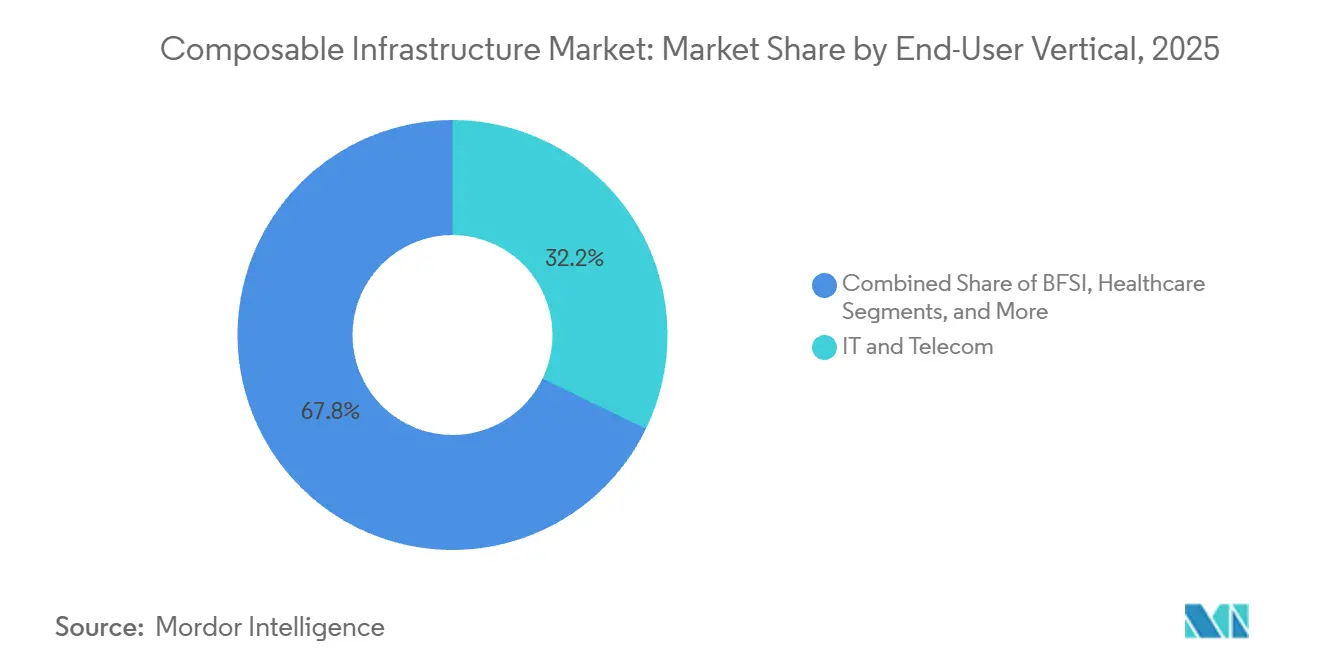

- Nach Endnutzer-Vertikale führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 32,18 %; das Gesundheitswesen verzeichnet die höchste prognostizierte CAGR von 18,14 % bis 2031.

- Nach Anwendung entfielen auf KI- und ML- sowie HPC-Workloads im Jahr 2025 46,92 % des Umsatzes, und sie wachsen mit einer CAGR von 18,19 %.

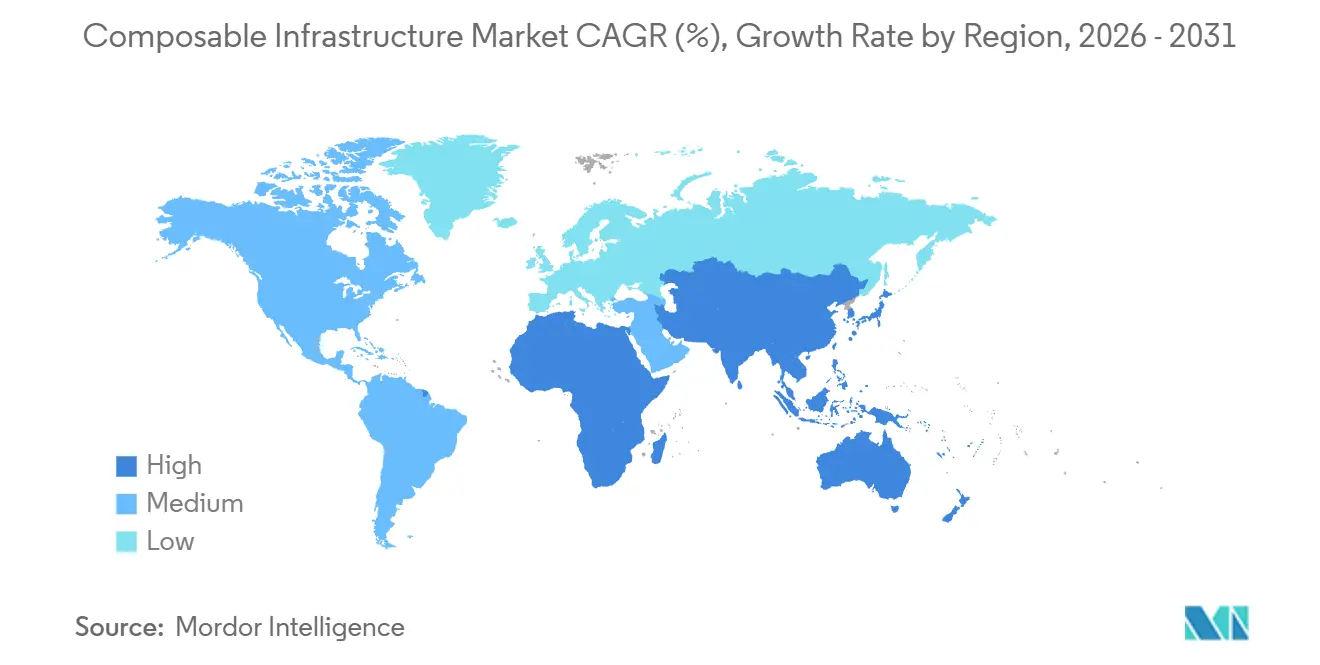

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,54 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,96 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für composable Infrastructure

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach KI- und ML-GPU-Pooling | +4.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Skalierbarkeitsanforderungen für Cloud-native Architekturen und Mikrodienste | +3.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Rechenzentrumskonsolidierung und CapEx-Optimierung | +2.8% | Nordamerika, Europa, Kernregionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Edge-Computing-Bereitstellung | +2.5% | Asiatisch-pazifischer Raum, Nordamerika, Naher Osten | Langfristig (≥4 Jahre) |

| CXL-fähige Speicher-Composability | +2.3% | Nordamerika, Europa, frühe Anwender im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Souveräne Cloud-Compliance fördert On-Premises-Aufbau | +2.2% | Europa, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach KI- und ML-GPU-Pooling

Das Training generativer KI sättigt GPU-Cluster für Stunden und lässt sie dann für längere Zeiträume im Leerlauf, wodurch 40–60 % der Beschleunigerkapazität in fest konfigurierten Servern ungenutzt bleibt. Composable Infrastructure entkoppelt GPUs von Hosts über PCIe Gen5- oder CXL-Fabrics, die eine Latenz von unter 500 Nanosekunden aufrechterhalten. Nvidias DGX SuperPOD bündelt bereits bis zu 32 Knoten und ermöglicht es einer einzelnen H100-GPU, Inferenz-Mikrodienste zu bedienen und gleichzeitig an einem verteilten Trainingsauftrag teilzunehmen. Liqid-Kunden berichten von einer GPU-Auslastung von 85 % nach der Neuzuweisung von Beschleunigern alle vier Stunden, gegenüber 45 % in statischen Racks. Finanzdienstleistungsunternehmen profitieren, wenn Betrugserkennungsmodelle für Millisekunden auf 16 GPUs hochskalieren und dann Ressourcen für andere Aufgaben freigeben. Die ISO/IEC 23009-Interoperabilitätsleitlinie drängt Anbieter zu offenen APIs und mindert damit das Risiko einer Anbieterbindung weiter.[1]ISO, "ISO/IEC 23009 Interoperabilitätsstandard," iso.org

Skalierbarkeitsanforderungen für Cloud-native Architekturen und Mikrodienste

Kubernetes-Cluster lösen unregelmäßige Anforderungen an Rechenleistung, Arbeitsspeicher und NVMe aus, die herkömmliche Appliances überprovisionieren. Composable Infrastructure erfüllt Pod-Scheduling-Spitzen, indem innerhalb von Sekunden über Container Storage Interface-Hooks zusätzliche CPUs, DRAM oder Speicher aus einem gebündelten Fabric angebunden werden. Red Hat OpenShift 4.15 führte im Jahr 2025 native composable Speicher-Back-Ends ein und beseitigte damit die statische Laufwerksbindung. Cisco Intersight automatisiert die Fabric-Bereitstellung, wenn VMware Tanzu oder Amazon EKS zusätzliche Pods startet, und reduziert die Bereitstellungszeit von Stunden auf Sekunden. Finanzhandelsabteilungen berichten von 60 % geringeren Tail-Latenzen im Vergleich zu hyperkonvergenten Appliances, und die CNCF-Sicherheits-Best-Practices bevorzugen Hardware-Isolation, die in moderne composable Switch-ASICs integriert ist.

Rechenzentrumskonsolidierung und CapEx-Optimierung

Unternehmen, die von regional verteilten Serverfarmen zu hochdichten composable Clustern wechseln, reduzieren Stellfläche und Energiebudgets. Fortune-500-Anwender berichten von einer Reduzierung des physischen Platzbedarfs um 40 %, sobald Speicher- und GPU-Erweiterungschassis in gemeinsame Pools verlagert werden. Verbrauchsbasierte Preisgestaltung durch HPE GreenLake und Dell APEX wandelt Investitionsausgaben in nutzungsbasierte Betriebsausgaben um – ein wesentlicher Anreiz für Finanzvorstände. Der regulatorische Fokus auf Energieeffizienz, exemplarisch durch die neuesten Rechenzentrumsrichtlinien des Energieministeriums der Vereinigten Staaten, verleiht Konsolidierungsstrategien zusätzlichen Schwung.

CXL-fähige Speicher-Composability

Compute Express Link Revision 3.1 führte mehrstufiges Switching ein, sodass bis zu 4.096 Geräte einen einzigen Speicher-Namespace gemeinsam nutzen. Samsung und SK Hynix lieferten 2024 512-GB-CXL-2.0-Module aus und präsentierten 2025 1-TB-Prototypen. SAP-HANA-Nutzer greifen nun auf einen 8-TB-Pool zu, anstatt DRAM pro Knoten zu dedizieren, und vermeiden so kostspielige Überprovisionierung. HPEs Cray EX integriert CXL-Switches, um Remote-Speicher mit einer Latenz von unter 200 Nanosekunden bereitzustellen und eine Bandbreite von 400 GB pro Sekunde pro Knoten zu erreichen. Die JEDEC-DDR5-CXL-Interoperabilitäts-Governance unterstützt Multi-Vendor-Bereitstellungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Integration | -2.1% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Hohe anfängliche CapEx und Anbieterbindung | -1.8% | Global, insbesondere KMU im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei PCIe Gen5-Switches | -1.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Begrenzte Fähigkeiten zur Orchestrierung persistenter Speicher | -1.3% | Global, mit Qualifikationslücken in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-Integration

Organisationen, die tief in VMware vSphere-, Microsoft Hyper-V- oder OpenStack-Umgebungen verwurzelt sind, sehen sich mit sechs- bis zwölfmonatigen Nachrüstungen konfrontiert, wenn Fabric-Manager Hypervisor-Aufrufe in PCIe- oder CXL-Operationen übersetzen müssen. vSphere 8.0 U2 fügte experimentelles CXL-Pooling hinzu, ist jedoch noch nicht für den Produktionseinsatz zertifiziert. Europäische Umfragedaten zeigen, dass 62 % der Unternehmen die Legacy-Kompatibilität als größtes Hindernis für die Einführung nennen. Regressionstests für geschäftskritische Workloads können 40 % der Projektbudgets verschlingen und die Amortisationszeiten verzögern. ISO 20000 veranlasst Anbieter zur Veröffentlichung von Referenz-Blueprints, die jedoch häufig hinter den schnellen ASIC-Roadmaps zurückbleiben.

Lieferkettenengpässe bei PCIe Gen5-Switches

Die Vorlaufzeiten für Broadcom- und Marvell-Gen5-Switch-ASICs übersteigen neun Monate, da die 5-Nanometer-Fertigungskapazität KI-Beschleunigern und Smartphone-Chipsätzen den Vorzug gibt. Crehan Research verzeichnete 2025 einen Anstieg der Gen5-Ethernet-Switch-Lieferungen um 47 % im Jahresvergleich, doch die Auftragsrückstände erreichten Rekordhöhen. Anbieter rationieren knappe ASICs nun für ihre umsatzstärksten Kunden und verzögern Deals im mittleren Marktsegment um bis zu sechs Monate. Engpässe bei Microchip-Retimern erzwingen kürzere Kabellängen und schränken die Composability auf Rack-Ebene ein. Es wird nicht erwartet, dass neue Fertigungslinien vor Ende 2026 Volumenproduktion erreichen, was das Wachstum etwas einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Orchestrierungssoftware gewinnt an Bedeutung, da die Fabric-Intelligenz zunimmt

Hardware trug im Jahr 2025 63,51 % des Umsatzes bei, gestützt durch PCIe- und CXL-Switch-Fabrics, disaggregierte Compute-Sleds und NVMe-over-Fabrics-Arrays. Innerhalb der Marktgröße für composable Infrastructure nach Komponenten beanspruchten Hewlett Packard Enterprise und Dell Technologies den Löwenanteil durch vorintegrierte Racks mit eingebetteten Fabric-Managern. Orchestrierungssoftware ist zwar kleiner, eilt jedoch mit einer CAGR von 19,87 % voraus, da Unternehmen REST-basierte APIs für den Aufbau automatisierter Workflows standardisieren.

Liqid Command Center und GigaIO FabreX ermöglichen es Administratoren, GPUs, NVMe-Laufwerke und DRAM per Drag-and-Drop in logische Server zu verschieben und die Konfigurationen über Kubernetes- oder VMware-Pipelines bereitzustellen. Nutanix AHV 6.7 stellt nativ composable Speicher bereit und ermöglicht es persistenten Kubernetes-Volumes, Kapazität aus gemeinsamen NVMe-Pools zu beziehen. Cisco Intersight, Lenovo XClarity und IBM Cloud Pak vereinheitlichen die Telemetrie über hybride Pools hinweg, und TidalScale bündelt mehrere x86-Knoten zu einem einzigen logischen System mit Terabytes an Arbeitsspeicher. Verstärkte ISO-27001-Prüfungen beschleunigen diesen Wandel, da Software-Schichten nun rollenbasierte Zugriffskontrolle und Prüfprotokolle integrieren.

Nach Bereitstellungsmodell: Cloud-Composability beschleunigt sich, da Hyperscaler CXL integrieren

On-Premises-Aufbauten dominierten im Jahr 2025 mit einem Umsatzanteil von 71,63 %, was die Anforderungen an Datensouveränität und die Latenzintoleranz von Hochfrequenzhandel oder Verteidigungs-Workloads widerspiegelt. Dieser Teil des Marktanteils für composable Infrastructure bleibt bei Banken und Behörden, die physische Kontrolle über Hardware anstreben, solide.

Cloudbasierte Composability ist jedoch mit einer CAGR von 19,97 % der am schnellsten wachsende Bereich. Microsoft Azure präsentierte composable VMs mit bis zu 8 TB CXL-gemeinsamem Speicher pro Instanz, während AWS EC2 P5 die dynamische H100-GPU-Anbindung minutenweise ermöglicht. Google Cloud A3 Mega fügt Hot-Resize-NVMe-Volumes für Genomikforscher hinzu. Hybride Verbrauchsmodelle wie HPE GreenLake und Dell APEX verwischen die Grenzen zwischen CapEx und OpEx und ermöglichen es Unternehmen, bei Spitzenlast in Cloud-Pools auszuweichen und On-Premises-Nutzung in Schwachlastzeiten zu reduzieren.

Nach Unternehmensgröße: KMU setzen auf Verbrauchsmodelle, um CapEx zu umgehen

Großunternehmen erwirtschafteten im Jahr 2025 68,74 % des Umsatzes und finanzierten Rack-Scale-Fabrics für KI-Trainingscluster und umfangreiche Simulationen. Automobilhersteller nutzen gemeinsame Pools, um CFD-Workloads mit einem Speicherbedarf von 2 TB pro Auftrag auszuführen und Ressourcen ohne Leerlauf-Hardware flexibel einzusetzen.

Kleine und mittlere Unternehmen bilden die am schnellsten wachsende Gruppe mit einer CAGR von 20,19 %. Lenovo TruScale und Dell APEX Flex on Demand wandeln Infrastruktur in monatliche Rechnungen um, die an den gemessenen Verbrauch gekoppelt sind, und vermeiden so millionenschwere Investitionsausgaben. Mittelständische SaaS-Anbieter isolieren nun Mandanten-Workloads auf der Fabric-Ebene und mindern damit das Risiko von Störungen durch andere Mandanten. Die Integration bleibt für KMU ohne internes Modernisierungstalent eine Herausforderung, und proprietäre Steuerungsebenen werfen weiterhin Bedenken hinsichtlich der Anbieterbindung auf.

Nach Endnutzer-Vertikale: Medizinische Bildgebung im Gesundheitswesen treibt Speicher-Composability voran

IT und Telekommunikation dominierten 2025 mit einem Umsatzanteil von 32,18 %, da Dienstleister 5G-Kerne, Edge-Knoten und vRAN-Workloads auf dynamisch neu ausbalancierten Pools betrieben. Telekommunikationsunternehmen wie Verizon konsolidieren regionale Rechenzentren und reduzieren die Standortanzahl um 40 %, ohne dabei Latenzeinbußen hinzunehmen.[2]Cisco, "Intersight Cloud Operations," cisco.com

Das Gesundheitswesen wächst mit einer CAGR von 18,14 %, da Radiologieabteilungen Petabyte-skalierte Bildarchivierungs- und Kommunikationssysteme in composable NVMe-Arrays verlagern. Dell APEX für das Gesundheitswesen liefert KI-gestützte Bildanalyse bei gleichzeitiger Einhaltung von Zwei-Sekunden-Abruf-SLAs. BFSI-Unternehmen setzen GPU-Pools für die Betrugserkennung im Millisekundenbereich ein, und Industriehersteller betreiben Predictive-Maintenance-Modelle am Edge. Behördliche Bereitstellungen gewinnen durch souveräne Cloud-Programme an Dynamik, die composable Architekturen für klassifizierte Workloads vorschreiben.

Nach Anwendung und Workload: KI-Trainingscluster dominieren Ressourcenpools

KI-, ML- und HPC-Workloads erzielten im Jahr 2025 46,92 % des Umsatzes und expandieren mit einer CAGR von 18,19 %, was den Markt für composable Infrastructure nach Workloads bis 2031 untermauert. Nvidia DGX SuperPOD bündelt Beschleuniger über 32 Knoten und teilt eine einzelne H100 zwischen gleichzeitiger Inferenz und Training auf.

Forschungseinrichtungen wie Lawrence Livermore weisen dynamisch 16.384 CPU-Kerne und 512 TB Arbeitsspeicher aus gemeinsamen Pools zu, um Klimamodelle zu berechnen. GitLab-CI/CD-Pipelines, die auf composable Knoten laufen, reduzieren Build-Zeiten um 70 %, und SAP-HANA-Nutzer senken die Gesamtbetriebskosten um 50 %, wenn sie nachts Arbeitsspeicher aus CXL-Pools beziehen. VDI und Cloud-Gaming nutzen die Burst-GPU-Zuweisung, wobei Nvidia GeForce NOW die GPU-Leerlaufkapazität im Vergleich zu statischen Racks um 60 % reduziert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,54 % des Umsatzes, angetrieben durch die Einführung bei Hyperscalern und die Rechenzentrumskonsolidierung von Fortune-500-Unternehmen. Große US-amerikanische Banken reduzierten ihren physischen Platzbedarf um 40 %, nachdem sie auf gebündelte Ressourcen umgestiegen waren, und die Ausschreibung von Shared Services Canada schreibt vor, dass souveräne Workloads auf HPE-GreenLake-composable-Diensten betrieben werden. Mexikanische Netzbetreiber bündeln Rechenleistung für 5G-vRAN, während die Richtlinien des Nationalen Instituts für Standards und Technologie Bundesbehörden zu hardware-isolierten composable Knoten drängen, um Lieferkettenrisiken entgegenzuwirken.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,96 %. Indiens Datensouveränitätsregeln von 2025 drängen Ministerien zu inländischen Anbietern wie Yotta Infrastructure, und Chinas Subvention von USD 12 Milliarden fördert KI-Trainingsfarmen auf Inspur- und Huawei-Hardware. Japanische Fabriken bündeln Edge-Rechenleistung für Industrie 4.0, Südkoreas SK Telecom investiert USD 800 Millionen in CXL-Speicherfabrics für generative KI, und Singapurs Digital Realty bietet nun composable Colocation für lokale Cloud-Dienstanbieter an. Dienstleister in Südostasien, die mit schwankender Nachfrage konfrontiert sind, setzen auf nutzungsbasierte Ressourcenpools.

Europa hält einen beachtlichen Anteil, gestützt durch die Anforderungen des Digital Operational Resilience Act. Deutschlands BaFin verpflichtet Banken, Transaktionsdaten auf lokal kontrollierter Hardware zu speichern, was Deutsche Bank und Commerzbank dazu veranlasst, composable Racks von Dell und HPE einzuführen. Der britische National Health Service unterzeichnet einen GBP-150-Millionen-Vertrag (USD 190 Millionen) mit NetApp für elektronische Gesundheitsakten, die durch composable Speicher unterstützt werden. Frankreichs souveränes Cloud-Projekt bevorzugt inländische Anbieter wie Atos und OVHcloud. Nahöstliche Rechenzentrumsbetreiber rüsten Smart-City-Rollouts mit disaggregierten Fabrics aus, und Staatsfonds der Vereinigten Arabischen Emirate verpflichten sich zu USD 5 Milliarden für KI-Trainingscluster, die auf gebündelten GPUs aufgebaut sind.[3]Regierung der Vereinigten Arabischen Emirate, "Smart-City- und KI-Initiativen," u.ae Südafrika erprobt Cisco-basierte composable Plattformen für Echtzeitzahlungen, während Brasiliens Importzölle die breitere lateinamerikanische Einführung trotz des Anreizprogramms von Anatel verlangsamen.

Regulatorisches Umfeld

Composable-Infrastruktur-Bereitstellungen in regulierten Umgebungen übernehmen zunehmend Anforderungen aus Cybersicherheits- und Souveränitätsrahmenwerken, die bestimmen, wo Daten verarbeitet werden und welche Kontrollen auf der Infrastrukturebene nachgewiesen werden können. In den Vereinigten Staaten prägen der FedRAMP-Geltungsbereich und damit verbundene bundesstaatliche Richtlinien (einschließlich des OMB Memorandum M-24-15) weiterhin die Cloud- und Hybrid-Infrastrukturentscheidungen von Behörden, die nicht klassifizierte Informationen verarbeiten, wodurch der Fokus auf prüfbaren Konfigurationen und standardisierten Kontrollzuordnungen entsprechend den NIST-Kontrollfamilien bleibt.

In Europa ist Souveränität von allgemeiner Politik zu beschaffungsrelevanten Kriterien übergegangen. Die Europäische Kommission veröffentlichte und förderte im Juni 2026 ihr Cloud Sovereignty Framework, das ein Bewertungsmodell mit mehreren Kriterien verwendet, welches rechtliche und jurisdiktionelle Faktoren, Überlegungen zur Lieferkette sowie Sicherheits- und Betriebskontrollen umfasst. Dies erhöht die Nachfrage nach composable Plattformen, die Workload-Platzierung, Segmentierung und attestierbare Konfigurationen durchsetzen können. Getrennt davon führt der EU AI Act (verabschiedet im August 2024) ab dem 2. August 2026 Transparenz- und Hochrisikopflichten für betroffene Systeme ein, was die Nachfrage nach Rückverfolgbarkeit und Governance-Anknüpfungspunkten in der Orchestrierungsebene erhöht, in der KI- und Datenpipelines laufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst (1) grundlegende Halbleiter und Komponenten, einschließlich CPUs, GPUs, DPUs, Speicher und Interconnect-Silizium (PCIe Gen5- und CXL-Controller oder Switch-ASICs), (2) Systemintegration in composable Compute-Sleds, GPU-Erweiterungen und NVMe-over-Fabrics-Speicherregale, und (3) Steuerungsebenen-Software, die Ressourcen über APIs entdeckt, zusammenstellt und verwaltet. Vorgelagerte Einschränkungen bei fortschrittlichem Switching-Silizium und qualifizierten CXL-Komponenten wirken sich direkt auf Lieferzeiten und Systemverfügbarkeit aus, während OEMs und ODMs im mittleren Bereich diese Teile in rack-skalierte Designs verpacken, die für KI- und gemischte Workloads optimiert sind.

Nachgelagert erfolgt der Vertrieb typischerweise über OEM-Direktvertrieb, globale Systemintegratoren sowie Colocation- und Managed-Service-Anbieter, die composable Kapazität als Dienstleistung bereitstellen. Fabric-Manager und Policy-Engines (oft integriert mit Kubernetes- und Infrastructure-as-Code-Workflows) fungieren als wichtige operative Differenzierungsmerkmale und unterstützen wiederholbare Kompositionen, Schutzmechanismen, Telemetrie und Lifecycle-Automatisierung. Das Ökosystem stützt sich außerdem auf Interoperabilitäts- und Managementstandards-Gremien und -Communities, einschließlich des Open Compute Project und der DMTF-Praktiken rund um Management-Schnittstellen, die Multi-Vendor-Bereitstellungen beeinflussen und die Integrationsreibung über heterogene Pools hinweg reduzieren.

Wettbewerbslandschaft

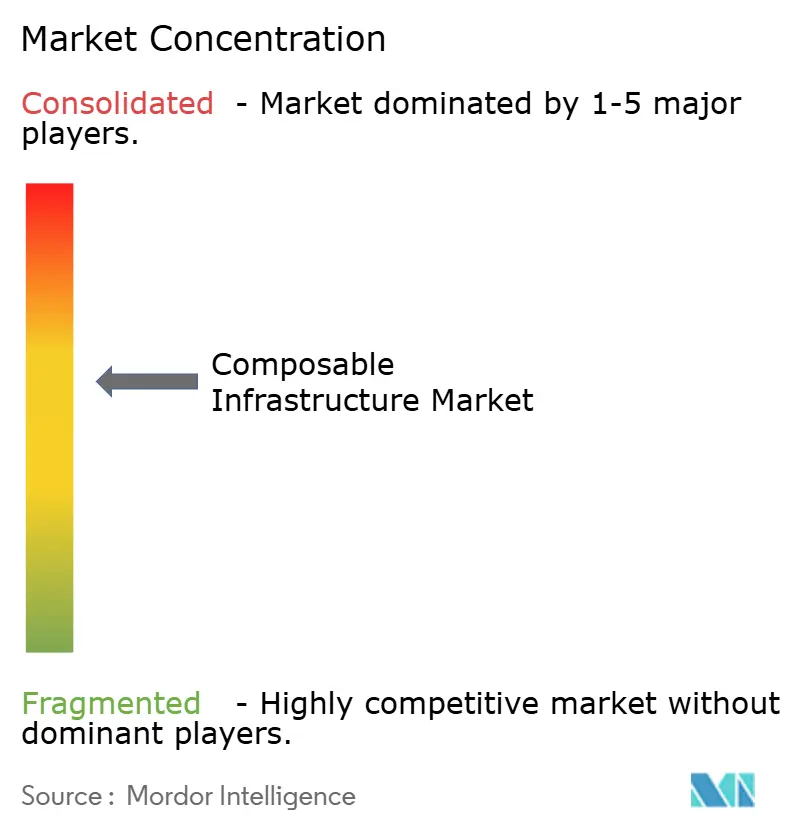

Die fünf führenden Anbieter Hewlett Packard Enterprise, Dell Technologies, Cisco Systems, Lenovo Group und Nutanix kontrollierten im Jahr 2025 etwa 55 % des Umsatzes, was auf eine mäßig konzentrierte Struktur hindeutet. Jeder nutzt etablierte Server- oder hyperkonvergente Installationsbasen, um composable Erweiterungen als Upsell anzubieten, sieht sich jedoch agilen Herausforderern wie Liqid, GigaIO Networks und One Stop Systems gegenüber, die sich auf PCIe Gen5- und CXL-Fabrics mit kürzeren Release-Zyklen spezialisiert haben.

Etablierte Anbieter debattieren über geschlossene versus offene Ansätze. HPEs Silicon Root of Trust und Dells PowerEdge Kinetic Nodes stellen proprietäre Differenzierungsmerkmale dar, während andere hinter CXL-Standards und dem Open Compute Project für Multi-Vendor-Rack-Designs stehen. Edge Computing bleibt unterversorgt und bietet Raum für robuste Formfaktoren, die industrielle Temperaturen und Vibrationen tolerieren.

Die Software-Differenzierung nimmt zu. Cisco Intersight integriert sich mit Red Hat OpenShift und Amazon EKS, um GPU- und NVMe-Zuweisung nach Container-Scheduling-Ereignissen zu automatisieren. Nvidia Base Command prognostiziert den Auftragsabschluss und weist Beschleuniger im Voraus neu zu, während AWS Outposts und Microsoft Azure Stack HCI Cloud- und On-Premises-Formfaktoren mit nutzungsbasierten Knoten verwischen. Da VMware nun unter Broadcom steht, wird eine tiefere Integration der composable Orchestrierung in vSphere erwartet, obwohl regulatorische Hürden die portfolioübergreifende Harmonisierung verlangsamen.

Marktführer in der Branche für composable Infrastructure

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Cisco Systems Inc.

Lenovo Group Ltd.

NetApp Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Rack-skalierte, schlüsselfertige KI-Infrastruktur erweitert das adressierbare Bereitstellungsmodell für composable Designs, da sie Compute, Speicher und Netzwerk als wiederholbare Einheit mit höherer Strom- und Kühlungsdichte als bei Legacy-Appliance-Stacks verpackt. Diese Verschiebung zeigt sich in Anbieter-Roadmaps und -Einführungen, darunter Dell, das rack-skalierte Infrastruktur als Kerneinheit für produktive KI-Umgebungen hervorhebt und im Mai 2026 das PowerRack-Portfolio einführt. Für Käufer entstehen so Beschaffungswege, die mit dem Rollout von KI-Clustern übereinstimmen, während die Wiederverwendung der zugrunde liegenden Fabric und des Gehäuses bei der Aktualisierung der Beschleuniger erhalten bleibt.

Datenzentrierte Composability, insbesondere NVMe-oF und speicherinterne oder daten-nahe Verarbeitung, ist ein weiterer Weißraumbereich, in dem Plattformen im Wettbewerb um die Reduzierung von Datenbewegung und operativem Aufwand stehen. Die Übernahme von DataPelago durch NetApp im Juli 2026 spiegelt den Vorstoß wider, umfassendere Datenverarbeitung näher am Speicher zu integrieren, was composable Architekturen ergänzt, die NVMe-Kapazität für KI und Analytik poolen. Auf der Konnektivitätsseite unterstützen höhere Bandbreiten-Ethernet- und RDMA-Fähigkeiten, wie die von Chelsio im Juli 2026 eingeführte 400-Gb-fokussierte KI-Interconnect-Plattform, die Ost-West-Verkehrsmuster, die in gepoolten GPU- und Speicher-Fabrics üblich sind. Zusammen deuten diese Schritte auf Chancen für Anbieter und Integratoren hin, End-to-End validierte Stacks zu liefern, die Fabric, Speicher und Orchestrierung mit compliance-bereiter Telemetrie und Policy-Kontrollen für hybride und souveräne Bereitstellungen kombinieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Dell Technologies gab das PowerRack-Portfolio auf der Dell Technologies World 2026 bekannt und positionierte rack-skalierte Systeme, die Compute, Netzwerk und Speicher für KI-Workloads integrieren. Das Unternehmen stellte das Portfolio als schlüsselfertiges Bereitstellungsmodell dar, das composable Bausteine verpackt, den Integrationsaufwand für hochdichte Cluster reduziert und die Zeit bis zur Produktion für KI-Projekte verkürzt.

- September 2025: Cisco Systems stellte das UCS X9516 X-Fabric Module 2.0 und den UCS X580p PCIe-Knoten für die UCS X-Series vor und erweiterte damit seine cloud-betriebene modulare Architektur für GPU-intensive und generative KI-Workloads. Diese Ergänzungen erweitern die Rack-Ebenen-Erweiterungs- und Composability-Optionen und unterstützen eine höhere I/O-Dichte sowie eine flexiblere Anbindung von Beschleunigern und Peripheriegeräten.

- Mai 2024: Dell Technologies erweiterte sein APEX-Portfolio um Verbesserungen, die auf composable Infrastrukturbetrieb abzielen, einschließlich zusätzlicher AIOps-Fähigkeiten für Observability und Health Management. Das Update verbesserte die Day-2-Betriebsabläufe durch die Automatisierung von Erkennungs- und Behebungsworkflows über die Infrastrukturebenen hinweg und half Unternehmen, gepoolte Ressourcen mit weniger manuellen Eingriffen zu betreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der mit composable Infrastruktursystemen und -software erzielt wird, die es ermöglichen, Compute, Speicher, Arbeitsspeicher und Beschleuniger bei Bedarf innerhalb von Unternehmens- oder Colocation-Rechenzentren zu poolen und zusammenzustellen.

Ausschlüsse des Umfangs: Wir schließen öffentliche Cloud-IaaS, generalüberholte Hardware, OEM-Supportverträge und generische PCIe-Switches aus, die nicht für Ressourcenpooling verwendet werden.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzer-Vertikale

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Industriefertigung

- Öffentlicher Sektor und Behörden

- Weitere Endnutzer-Vertikalen

- Nach Anwendung / Workload-Typ

- KI und ML sowie HPC

- DevOps und CI/CD

- Datenbanken und Analysen

- VDI und Cloud-Gaming

- Weitere Workloads

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um den Marktumfang festzulegen und Ankerzeitreihen zu sammeln, die von Jahr zu Jahr überprüft werden können. Wir beziehen uns in der Regel auf öffentliche Quellen wie die U.S. SEC-Einreichungen, die Tabellen zur digitalen Wirtschaft des U.S. Bureau of Economic Analysis (BEA), Handelsdaten der U.S. International Trade Commission (USITC), Indikatoren der International Telecommunication Union (ITU) und OECD-IKT-Statistiken, um die Richtung der IT-Ausgaben und grenzüberschreitende Hardwareflüsse zu verstehen.

Zusätzlich haben wir Signale zur Rechenzentrumskapazität und Trends zur Unternehmensinfrastruktur aus Quellen wie Pressemitteilungen von Hyperscale- und Colocation-Anbietern, Normungsgremien, die sich auf Fabrics und Interconnects konzentrieren, und peer-reviewten Papieren überprüft, die composable Architekturen und Disaggregation diskutieren. Einige Unternehmensfinanzdaten und Nachrichtendatensätze, Patentdatenbanken sowie eine Datenbank auf Import- und Export-Sendungsebene wurden ebenfalls verwendet, um Zeitpläne, Produkteinführungen und Adoptionsintensität zu validieren. Diese Liste ist nicht erschöpfend, und wir stützten uns auf zusätzliche öffentliche und abonnementbasierte Quellen zur Datenerhebung, Validierung und Forschungsklärung.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrierten sich darauf, zu validieren, was in realen Bereitstellungen als composable Infrastruktur gilt und wie sich die Ausgaben zwischen Gehäusen, Fabric-Interconnect, gepoolten Beschleunigergehäusen und Orchestrierungsebenen aufteilen. Wir sprachen mit Infrastrukturkäufern, Rechenzentrumsbetreibern, Vertriebspartnern und Lösungsarchitekten in APAC, EMEA und Amerika, um Lücken aus der Desk Research zu schließen und Annahmen über den praktischen Umfang und Projektumsetzungsmuster zu bestätigen.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 17 % | APAC: 43 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 41 % | EMEA: 31 % |

| Kleinere Akteure: 17 % | Manager: 42 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Das Kernmodell verwendet einen Top-Down-Aufbau, der die Nachfrage aus der Aktualisierungsaktivität von Unternehmens- und Colocation-Rechenzentren rekonstruiert und sie dann auf den Anteil filtert, der tatsächlich composable ist, das heißt gepoolte Ressourcen, die über einen Fabric-Manager verwaltet werden. Um die Summen fundiert zu halten, bestätigen wir das Ergebnis mit selektiven Bottom-up-Näherungen, wie z. B. stichprobenartigen durchschnittlichen Verkaufspreisspannen für composable Gehäuse und Interconnects, sowie einer Volumenplausibilitätsprüfung basierend auf Projektzahlen, die durch Channel-Gespräche erfasst wurden.

Wichtige Eingaben, die die Marktsummen prägten, umfassten Server- und Speicher-Aktualisierungszyklen, die Einführung von KI- und GPU-Gehäusen in On-Prem-Umgebungen, die Ausgabenrichtung für die Modernisierung von Rechenzentren, Anbindungsraten für Orchestrierungssoftware und die Mischungsverschiebung zwischen traditionellen Rack-Builds und disaggregierten Pools. Wo Bottom-up-Belege für ein bestimmtes Land oder ein Nischen-Käufersegment dünn waren, verwendeten wir konservative Durchdringungsannahmen und überprüften diese anschließend anhand von Interview-Feedback. Wir passten nur an, wenn mehrere Befragte auf das gleiche Muster hinwiesen.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch eine leichte Regressionsprüfung anhand von Makro-IT-Ausgaben und Indikatoren für den Rechenzentrumsausbau, da die Akzeptanz von Budgetzyklen und Workload-Änderungen abhängt. Annahmen zur Preisentwicklung und zum Tempo der composable Einführungen wurden mit Praktikern überprüft, damit die Prognose erklärbar und konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation des modellierten Marktes mit unabhängigen Signalen wie der Richtung der Rechenzentrums-Investitionsausgaben, gemeldeten Umsatzhinweisen zu Infrastrukturplattformen und dem Tempo der KI-Infrastrukturerweiterungen in Unternehmenseinrichtungen. Ausreißer wurden zunächst markiert und dann in einem zweiten Durchgang überprüft, der die mathematische Konsistenz, Währungsumrechnungen und Jahresabgleich vor der Freigabe kontrolliert.

Wenn eine erhebliche Abweichung auftritt, wie z. B. eine große Produktverschiebung, eine Pause bei Rechenzentrumsinvestitionen oder ein Nachfrageschub im Zusammenhang mit KI-Projekten, werden die Annahmen erneut überprüft und ausgewählte Experten erneut kontaktiert, um die Änderung zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Ereignisse die Aussichten wesentlich verändern. Vor der Lieferung führt ein Analyst einen letzten Durchgang durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Composable Infrastruktur von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für composable Infrastruktur stimmen nicht immer überein, da jede Schätzung die Grenze unterschiedlich zieht, was als composable gilt und wie schnell die Adoption sich verbreitet, angenommen wird. Unterschiede ergeben sich auch aus der Preislogik, dem Zeitpunkt der Währungsumrechnung und der Frage, ob die Schätzung an Signalen der Unternehmens-Rechenzentrumsausgaben oder an breiteren Infrastrukturkategorien verankert ist.

Einige Quellen erweitern den Umfang, um angrenzende Cloud-Infrastrukturausgaben und breitere softwaredefinierte Stacks einzuschließen, was den Ausgangspunkt aufbläst und auch die Wachstumskurve verstärken kann. Beim Ansatz von Mordor Intelligence wird Umsatz nur gezählt, wenn die Lösung für gepoolte und fabric-verwaltete Ressourcenkomposition innerhalb von Unternehmens- oder Colocation-Rechenzentren verwendet wird, und öffentliche Cloud-IaaS sowie nicht verbundene Switch-Verkäufe werden ausgeschlossen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,89 Mrd. USD (2026) | |

| Branchen-Nachrichtenagentur A | 3,60 Mrd. USD (2022) | Verwendet ein früheres Basisjahr und eine breitere Definition, die Hardware- und Softwarekategorien zu bündeln scheint, ohne Unternehmens- und Colocation-Bereitstellungen klar von breiteren Infrastrukturausgaben zu trennen, was den Ausgangswert erheblich verändern kann. |

| Branchen-Blog B | 8,23 Mrd. USD (2024) | Zeigt eine sehr hohe kurzfristige Wachstumsrate, die auf aggressive Adoptionsannahmen und weniger sichtbare Überprüfungen gegen praktische Rollout-Einschränkungen wie Aktualisierungszyklen, Beschaffungszeitpunkte und den Anteil der Projekte, die tatsächlich fabric-verwaltetes Pooling nutzen, hinweist. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Jahresauswahl und die Art, wie angrenzende Infrastrukturkategorien behandelt werden, sowie danach, wie schnell Preisgestaltung und Adoption ansteigen dürfen. Indem die Summen auf wiederholbaren Nachfragesignalen basieren und mit Käufer- und Channel-Feedback plausibilitätsgeprüft werden, bleibt die Schätzung auf klare Eingaben rückführbar, anstatt von optimistischen Expansionsannahmen getrieben zu werden.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für composable Infrastructure bis 2031 prognostiziert?

Es wird erwartet, dass der Bereich composable Infrastructure zwischen 2026 und 2031 mit einer CAGR von 17,21 % wächst.

Welches Komponentensegment wächst am schnellsten?

Orchestrierungssoftware wird voraussichtlich mit einer CAGR von 19,87 % wachsen, da die Fabric-Intelligenz von Hardware in Code migriert.

Wie groß ist der nordamerikanische Anteil?

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 38,54 %, angetrieben durch die Einführung bei Hyperscalern und die Rechenzentrumskonsolidierung von Fortune-500-Unternehmen.

Warum setzen KMU auf composable Plattformen?

Verbrauchsmodelle wie Lenovo TruScale und Dell APEX wandeln CapEx in Betriebsausgaben um und senken damit die Einstiegshürden für KMU.

Welche Rolle spielt CXL in composable Infrastructure?

CXL 3.1 ermöglicht mehrstufiges Speicher-Switching, sodass Tausende von Geräten einen einzigen Namespace mit einer Latenz von unter 200 Nanosekunden gemeinsam nutzen, was elastische DRAM-Pools für große Datenbanken erschließt.

Welche Workload-Typen dominieren aktuelle Bereitstellungen?

KI-, ML- und HPC-Workloads hielten im Jahr 2025 einen Umsatzanteil von 46,92 % und führen das Wachstum weiterhin mit einer CAGR von 18,19 % an.

Seite zuletzt aktualisiert am: