Größe und Marktanteil des 5G-Infrastrukturmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

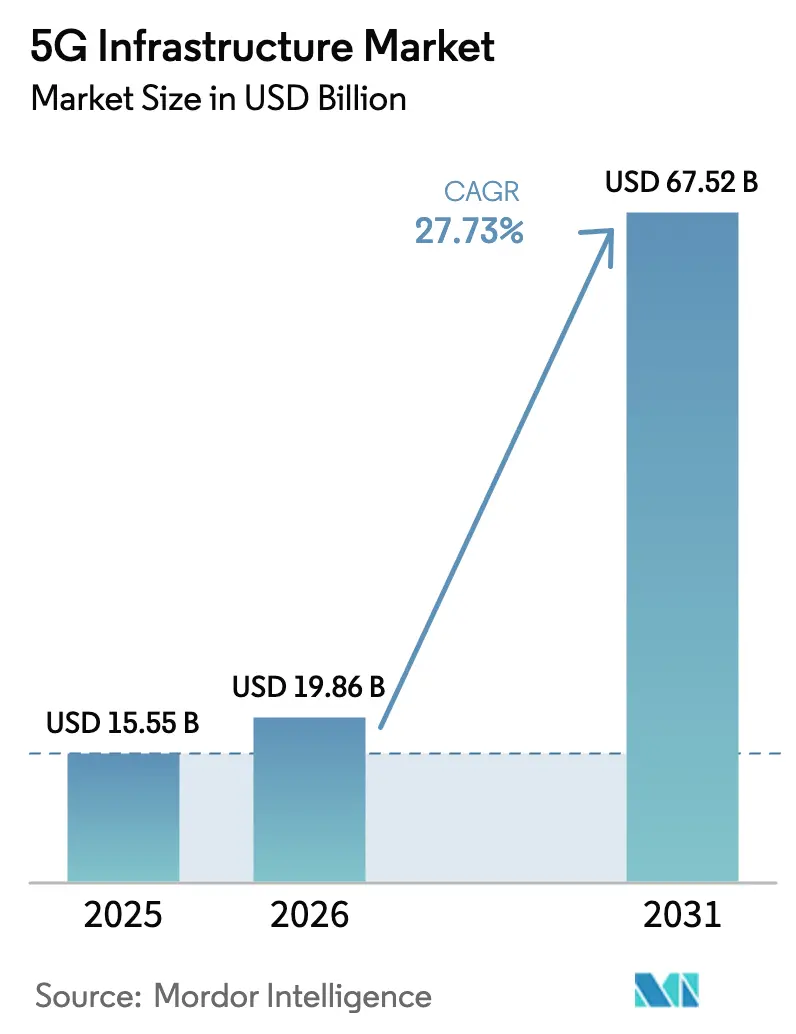

| Marktgröße (2026) | 19.86 Milliarden US-Dollar |

| Marktgröße (2031) | 67.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

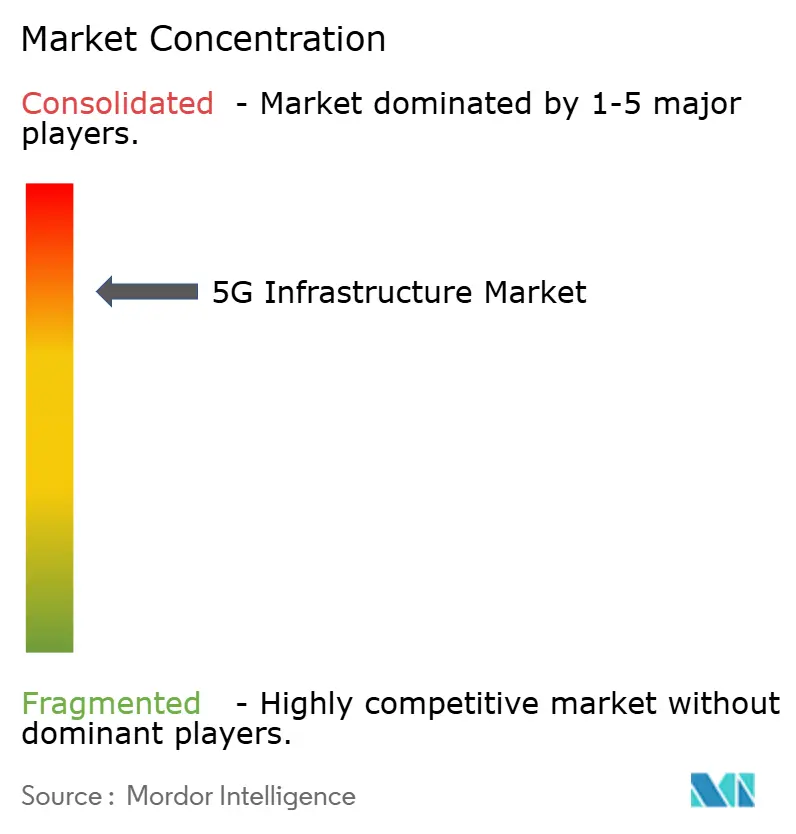

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 5G-Infrastrukturmarkts von Mordor Intelligence

Die Größe des 5G-Infrastrukturmarkts wird im Jahr 2026 auf 19,86 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 15,55 Milliarden USD, mit Prognosen für 2031 von 67,52 Milliarden USD, was einem Wachstum von 27,73 % CAGR über den Zeitraum 2026–2031 entspricht. Die aktuelle Expansion dreht sich darum, dass Betreiber frühere Nicht-Standalone-Rollouts durch vollständig programmierbare Standalone-Plattformen ersetzen, die Netzwerk-Slicing, Edge-Computing und die Erstellung privater Netzwerke unterstützen. Das Kapital verlagert sich von reiner Abdeckung hin zu softwaredefinierte Funktionen, die Serviceeinführungszyklen verkürzen, die Automatisierung verbessern und die Betriebskosten über die gesamte Lebensdauer senken. Die Nachfrage wird durch das Interesse an privaten Netzwerken aus den Bereichen Fertigung, Mobilität und Energie sowie durch Festfunk-Zugangsnetz-Bereitstellungen (FWA) gestärkt, die Hochgeschwindigkeits-Breitband in ländliche Gebiete ausdehnen. Gleichzeitig erschließt die Spektrumpolitik neue Mittelband-Kapazitäten, und die Roadmaps der Anbieter konvergieren rund um cloud-native Open-RAN-Designs, die es Netzbetreibern ermöglichen, die Abhängigkeit von einem einzigen Anbieter zu vermeiden und APIs schneller zu monetarisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Kommunikationsinfrastruktur hielt Funkzugangsnetz-Ausrüstung (RAN) im Jahr 2025 einen Marktanteil von 36,30 % am 5G-Infrastrukturmarkt, während cloud-native Kernnetze bis 2031 mit einer CAGR von 31,10 % wachsen sollen.

- Nach Frequenzband erfassten Mittelbandfrequenzen im Jahr 2025 einen Anteil von 45,20 % an der Marktgröße des 5G-Infrastrukturmarkts, während Hochband-mmWave bis 2031 mit einer CAGR von 32,15 % voranschreitet.

- Nach Netzwerkarchitektur machten Nicht-Standalone-Bereitstellungen im Jahr 2025 71,40 % des 5G-Infrastrukturmarkts aus; Standalone-Architekturen expandieren am schnellsten mit einer CAGR von 33,80 %.

- Nach Endnutzer-Vertikale dominierte die Unterhaltungselektronik mit einem Umsatzanteil von 27,10 % im Jahr 2025, während die industrielle Fertigung mit einer CAGR von 29,10 % zu beschleunigen droht.

- Nach Region führte Asien-Pazifik mit einem Anteil von 23,80 % am 5G-Infrastrukturmarkt im Jahr 2025 und soll bis 2031 mit einer CAGR von 31,40 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den 5G-Infrastrukturmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Maschine-zu-Maschine- und IoT-Gerätedichte | +4.2% | Global, mit APAC als führender Region bei der Einführung | Mittelfristig (2–4 Jahre) |

| Anstieg des mobilen Datenkonsums | +3.8% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Spektrumauktionen beschleunigen Mittelband-Rollouts | +3.1% | Nordamerika und EU primär, APAC sekundär | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Telko-Investitionsausgaben hin zu cloud-nativen Open-RAN-Architekturen | +2.7% | Nordamerika und EU als Kern, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Aufkommende Nachfrage nach privatem 5G in bestehenden Industriestandorten | +2.4% | Global, mit Priorisierung von Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Festfunk-Zugang (FWA) als Glasfaserersatz in ländlichen Märkten | +1.9% | Global, insbesondere in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Maschine-zu-Maschine- und IoT-Gerätedichte

Standalone-5G ermöglicht es jedem Zellstandort, bis zu 50.000 verbundene Geräte zu verwalten – eine Voraussetzung für Produktionslinien der Industrie 4.0 und massive Sensornetzwerke. Das RedCap-fähige Fabriknetzwerk von Hyundai Motor bewies, dass Geräte mit reduzierter Leistungsfähigkeit den Energiebedarf senken können, ohne die Abdeckung zu verlieren. Edge-Computing verlagert Rechenressourcen näher an die Maschinen und hält die Latenz in Millisekundenfenstern, die Robotik und Predictive-Maintenance-Systeme erfordern. Private Netzwerk-Nachweise in der Automobil-, Gesundheits- und Schwerindustrie bestätigen das Umsatzpotenzial, das aus geräteintensiven Umgebungen statt aus Verbraucher-Handgeräten entsteht. Dieser Treiber unterstützt anhaltende Ausgaben für Small Cells und Edge-Rechenzentren über den Prognosezeitraum.

Anstieg des mobilen Datenkonsums

Der monatliche mobile Datenverkehr setzt weiterhin neue Höchstwerte, da Cloud-Gaming, Extended-Reality-Video und KI-gestütztes Streaming konsistente Multi-Gigabit-Verbindungen erfordern. Three UK steigerte den Backbone-Durchsatz auf 9 Tbit/s, nachdem die Spitzenwerte Ende 2024 2 Tbit/s überstiegen. In China erwarten die Regulierungsbehörden, dass der nationale Datenverkehr bis 2030 auf das Vierfache ansteigt, was Betreiber zu Kapazitätsarchitekturen treibt, die unter ganztägigen Lasten effizient bleiben. Gesundheitspiloten, wie Echtzeit-Tele-Ultraschall-Demonstrationen, unterstreichen den Wert der Uplink-Kapazität für missionskritische Bildgebung. Die FWA-Nutzung in Indien und den Vereinigten Staaten leitet auch Datenverkehr von Smartphones auf CPE-Einheiten um und zwingt Netzbetreiber, das Backhaul für heimzentrierte Videogewohnheiten neu zu gestalten.

Staatliche Spektrumauktionen beschleunigen Mittelband-Rollouts

Die US-amerikanischen 3,1–3,45-GHz- und C-Band-Freigaben balancierten Abdeckung und Kapazität, gaben Netzbetreibern optimale Ausbreitung und erleichterten städtische Genehmigungshürden.[1]Federal Communications Commission, "Nationale Spektrumstrategie," fcc.gov Malaysias Einzelnetzwerkmodell erreichte nur drei Jahre nach dem Start eine Akzeptanzrate von 53,4 %, was bestätigt, wie koordinierte Vergaben die Bereitstellungszeiträume verkürzen. Europas harmonisiertes Mittelbandraster verschafft Deutschland eine Abdeckung von 96 %, legt aber Nachzügler bloß, die ihre Vergaben fragmentiert haben. Klare Zeitpläne ermöglichen es Geräteherstellern, Funkeinheiten pro Band zu optimieren, die Gesamtbetriebskosten zu senken und ländliche Geschäftsfälle zu erschließen.

Verlagerung der Telko-Investitionsausgaben hin zu cloud-nativen Open-RAN-Architekturen

O2 Telefónica schaltete den ersten kommerziellen Cloud-RAN-Standort innerhalb eines Standalone-Netzwerks ein und bewies, dass virtualisiertes Radio Metro-KPIs erfüllen kann.[2]Ericsson, "o2 Telefónica startet kommerzielles Cloud-RAN," ericsson.com Dell und Ericsson entwickeln nun gemeinsam schlüsselfertige Open-RAN-Stacks, die auf 90 % der Netzbetreiber abzielen, und bezeichnen die Netzwerktransformation als überlebenswichtig. AT&T reservierte 14 Milliarden USD für softwaredefinierte Upgrades, die proprietäre Appliances durch containerisierte Funktionen ersetzen. Betreiber wägen weiterhin Integrationsrisiken ab, doch die Möglichkeit, Netzwerk-APIs bereitzustellen und Ressourcen nach Anwendung aufzuteilen, gibt cloud-nativen Designs einen klaren Monetarisierungspfad, der reinen Konnektivitätsmargen entgegenwirkt.

Analyse der Hemmnisse-Auswirkungen auf den 5G-Infrastrukturmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für RAN-Verdichtung und Glasfaser-Backhaul | -2.8% | Global, akut in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Standardisierung für die Monetarisierung von Netzwerk-Slicing | -1.9% | Global, mit besonderem Einfluss auf die Unternehmenseinführung | Mittelfristig (2–4 Jahre) |

| Nationale Sicherheitsbeschränkungen für chinesische Anbieter | -1.5% | Nordamerika und EU als Kern, begrenzter Einfluss auf APAC | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für mmWave-Bereitstellung | -1.2% | Global, konzentriert in fortgeschrittenen Bereitstellungsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für RAN-Verdichtung und Glasfaser-Backhaul

Small-Cell-Kosten von 10.000 bis 50.000 USD und Makrozellen-Ausgaben von bis zu 200.000 USD pro Standort machen dichte 5G-Footprints kapitalintensiv, insbesondere dort, wo mmWave vorgeschrieben ist. Glasfaser-Backhaul kann 30 % zu den Projektbudgets hinzufügen, und knappe Grabungskapazitäten in städtischen Korridoren verlangsamen die Verlegungspläne. Die globalen Telekommunikations-Investitionsausgaben sanken 2023 – der erste Rückgang seit 2017 – was CFOs bei beschleunigten Rollouts vorsichtig macht. Netzwerk-Sharing-Vereinbarungen liefern bis zu 40 % Einsparungen, reduzieren jedoch die Fähigkeit jedes Partners, Premium-Differenzierung zu vermarkten. Spektrumlizenzgebühren von über 1 Milliarde USD pro Betreiber schränken den Bilanzspielraum weiter ein.

Verzögerte Standardisierung für die Monetarisierung von Netzwerk-Slicing

Ohne ausgereifte APIs und internationale Abrechnungsformate bleibt Netzwerk-Slicing im Proof-of-Concept-Modus, obwohl Standalone-Kerne bereits in Betrieb sind. T-Mobile US warnt, dass Netzneutralitätsregeln differenzierte QoS-Angebote blockieren könnten, was den ROI für Slice-basierte Dienste trübt. Unternehmen zögern, Workloads zu übertragen, bis SLAs und Testregimes harmonisiert sind, was eine Schleife erzeugt, in der Volumenakzeptanz und Standardisierungsfortschritt jeweils aufeinander warten. Einige vertikal integrierte Anbieter nutzen Lücken aus, indem sie proprietäre End-to-End-Stacks anbieten – ein Trend, der die Open-RAN-Ziele der Multi-Anbieter-Freiheit untergraben könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des 5G-Infrastrukturmarkts

Nach Kommunikationsinfrastruktur:

Kernnetze treiben die Cloud-Transformation voranRAN-Ausrüstung generierte den größten Anteil am 5G-Infrastrukturmarkt und erzielte 2025 36,30 % des Umsatzes, als Netzbetreiber dichte Makro- und Small-Cell-Netze ausrollten. Diese anfängliche Hardware-Welle wird RAN wichtig halten, doch Kernnetze übertreffen andere Schichten mit einer CAGR von 31,10 %, da softwaredefinierte Steuerung die zukünftige Monetarisierung bestimmt. Die Marktgröße des 5G-Infrastrukturmarkts für Kernplattformen soll stark ansteigen, da Standalone-Rollouts Dual-Mode-Paketkerne erfordern, die Benutzerebene und Steuerungsebene virtualisieren. Vodafone Spanien und Three UK zeigen, wie cloud-native Kerne Betreibern ermöglichen, APIs für Edge-, Sicherheits- und Quality-on-Demand-Produkte bereitzustellen.

In der zweiten Hälfte des Jahrzehnts betrachten Betreiber den konvergierten Kern als Motor für private Netzwerk-Slices, latenzarme Industriedienste und Echtzeit-Analysen. RAN-Ausgaben werden sich verlangsamen, wenn Abdeckungsmeilensteine erreicht sind, während Lifecycle-Refresh und Feature-Add-ons die Kernabrechnungen wachsen lassen. Transport- und xHaul-Budgets steigen ebenfalls, da verteilte Einheiten Datenverkehr mit Leitungsrate in Rechenzentrum-Kerne einspeisen müssen. Folglich wird der 5G-Infrastrukturmarkt ein Anbieter-Gerangel erleben, bei dem optische und Routing-Anbieter sich als strategische statt taktische Partner positionieren.

Nach Frequenzband:

mmWave-Beschleunigung trotz Mittelband-DominanzDas Mittelband befehligte 2025 45,20 % des Marktanteils am 5G-Infrastrukturmarkt, da es Ausbreitungsreichweite mit Mehrfach-Hundert-MHz-Bandbreite kombiniert, die massive MIMO-Arrays unterstützt. Betreiber von Chicago bis Berlin nutzen 3,5-GHz-Funkgeräte, um Vorstadtringe abzudecken, ohne bei Zellen zu viel auszugeben. mmWave zeigt jedoch mit 32,15 % CAGR das schnellste Wachstum, indem es FWA-Haushalte und Veranstaltungsorte bedient. Diese Entwicklung bedeutet, dass die Marktgröße des 5G-Infrastrukturmarkts für mmWave-Funkgeräte, Repeater und fortschrittliche Beamforming-Silizium schnell steigen wird, insbesondere in den Vereinigten Staaten, Japan und Südkorea.

Niedrigband unter 1 GHz bleibt für die flächendeckende IoT-Abdeckung unverzichtbar, kämpft aber mit Gigabit-Zielen, was es zu einem Ergänzungsmittel und nicht zu einem Star macht. Die mmWave-Bereitstellung steht vor Sichtlinien- und Laubverlusten, doch Hochgewinn-Antennen und KI-gestützte Strahlsteuerung schließen einige Lücken. Regulierungsbehörden, die Mittelband- und Hochband-Blöcke in derselben Lizenzrunde bündeln, helfen Netzbetreibern, den Spektrum-Mix mit differenzierten Dienststufen abzustimmen.

Nach Netzwerkarchitektur:

Standalone-Übergang beschleunigt sichNicht-Standalone-Rollouts hielten den Kapitalverbrauch begrenzt und sorgten für schnelle 5G-Logos auf Verbrauchergeräten, was ihren Anteil von 71,40 % am 5G-Infrastrukturmarkt 2025 erklärt. NSA kann jedoch keine deterministische Latenz oder isolierte Slices unterstützen, was Netzbetreiber in Richtung Standalone drängt. Standalone-Lieferungen verzeichnen eine CAGR von 33,80 %, und der Anteil des 5G-Infrastrukturmarkts, der an vollständige 5G-Kerne gebunden ist, soll nach 2027 das Gleichgewicht kippen. Märkte wie Malaysia haben NSA vollständig übersprungen, während Europa mit nur 2 % SA-Akzeptanz hinterherhinkt.

Die Standalone-Migration bringt Sicherheitsgarantien, URLLC-Leistung und vertikale QoS. Die Übergangskomplexität umfasst Dual-Stack-Betrieb und neue Abrechnungssysteme, aber jüngste cloud-native Fortschritte reduzieren die Umstellungsausfallzeiten. Anbieter, die Orchestrierung, Analysen und Edge-Computing bündeln, erzielen höhere Bewertungen in Ausschreibungen, da sie die Monetarisierung beschleunigen.

Nach Kernnetzwerktechnologie:

Software-Defined Networking führt die Innovation anNetzwerkfunktionsvirtualisierung hält weiterhin einen Anteil von 40,50 %, da es der erste Schritt in Richtung hardwareleichter Betrieb war. Doch Software-Defined Networking steigt mit einer CAGR von 30,20 % und erhöht seinen Beitrag zum 5G-Infrastrukturmarkt, da Betreiber granulare Programmierbarkeit anstreben. SDN-Controller entkoppeln Richtlinien und Weiterleitung und ermöglichen automatische Datenverkehrsbewegungen, die SLAs einhalten und manuelle Eingriffe reduzieren. Die Marktgröße des 5G-Infrastrukturmarkts für SDN-fähige Ausrüstung wird von AT&Ts 14-Milliarden-USD-programmierbarem Upgrade und von landesweiten Bereitstellungen in Europa und Asien profitieren, die ähnlichen Blueprints folgen.

Edge-Computing und Netzwerk-Slicing benötigen NFV-Grundlagen, aber SDN-Overlays ermöglichen Echtzeit-Topologieänderungen bei Lastspitzen. Nokias konvergierter Kern für Bharti Airtel fügt generative KI-Orchestrierung hinzu, die Überlastungen vorhersagt und Ressourcen vorab zuweist. Im Zeitraum 2026–2030 werden Käufer Anbieter nach API-Reife und Multi-Cloud-Ausrichtung statt nach Einzelbox-Durchsatz bewerten.

Nach Endnutzer-Vertikale:

Industrielle Fertigung treibt die Unternehmenseinführung voranDie Unterhaltungselektronik übte frühen Druck auf Betreiber aus und gab dem Segment 2025 27,10 % Umsatz. Die industrielle Fertigung verzeichnet jedoch mit 29,10 % CAGR das stärkste Wachstum, da private 5G-Verbindungen Robotik, Computer-Vision-Prüfungen und AGV-Navigation verbessern. Cummins' Neutral-Host- und Private-Network-Aufbau steigerte die Fabrikeffizienz und setzt einen Maßstab, den viele diskrete Hersteller zu kopieren planen. Gesundheitspiloten wie die ferngesteuerte robotergestützte Gastrektomie über große Entfernungen bestätigen ultrazuverlässige latenzarme Verbindungen in kritischen Umgebungen und versprechen nach 2026 größere Budgets.

Automobilprogramme fügen Telematik, Over-the-Air-Firmware und Kollisionsvermeidungsfunktionen hinzu, die auf landesweites 5G angewiesen sind. Versorgungsunternehmen wenden Mobilfunk auf intelligente Zähler und Umspannwerksautomatisierung an. Verteidigungsministerien fordern Standalone-Slices mit gehärteter Verschlüsselung und schaffen spezialisierte Möglichkeiten. Mit zunehmender Reife der Vertikalen werden Integratoren, die Spektrum-Leasing, Gerätezertifizierung und Analysen kombinieren, einen größeren Anteil am 5G-Infrastrukturmarkt gewinnen.

Geografische Analyse

5G-Infrastrukturmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 23,80 % am 5G-Infrastrukturmarkt, angetrieben durch Chinas 4,4 Millionen Basisstationen und Indiens Bestreben, bis 2027 30 Millionen FWA-Teilnehmer anzuschließen. Die Region wird mit einer CAGR von 31,40 % wachsen, da Südkorea eine Bevölkerungsabdeckung von 97 % aufrechterhalten und Japan die Verdichtung in Vorortgebieten vorantreiben wird. Ländliche Programme in Indonesien, Vietnam und den Philippinen werden auf Shared-Tower-Modelle setzen, während Australien hybride Satelliten-5G-Backups für den Fernbergbau vorantreibt.

5G-Infrastrukturmarkt in Nordamerika

Nordamerika weist eine Abdeckungsreife von über 80 % der Bevölkerung auf, verzeichnet jedoch nach einem Rückgang im Jahr 2023 im Jahr 2025 wieder belebte Ausgaben. Ericsson verzeichnete im vierten Quartal 2024 ein regionales Wachstum von 54 % im Jahresvergleich, was signalisiert, dass Standalone-Kerne, Edge-Zonen und große Unternehmensabschlüsse die Budgets wieder in Bewegung bringen. US-amerikanische Netzbetreiber bündeln FWA mit Glasfaser, um unterversorgte Vororte zu erschließen, und Kanada weist neues Mittelband-Spektrum zu, um die Konnektivität indigener Gemeinschaften zu beschleunigen.

5G-Infrastrukturmarkt in Europa und Lateinamerika

Europa hinkt bei der Standalone-Durchdringung hinterher, strebt jedoch bis 2030 einen wirtschaftlichen Aufschwung von 164 Milliarden EUR durch harmonisierte Regulierung an. Deutschlands 96-prozentige Abdeckung veranschaulicht, was kohärente Vergabeverfahren bewirken können, während das Vereinigte Königreich nach Lieferantenverboten, die den Geräteaustausch verlangsamten, seine Leistungsfähigkeit wiederherstellen muss. Lateinamerika tritt mit 29 aktiven Betreibern in die kommerzielle Phase ein; die regionalen Verbindungen dürften bis 2030 425 Millionen erreichen, da Spektrumgebühren sinken und Cloud-Anbieter herstellerneutrale Türme finanzieren.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der 5G-Infrastrukturmarkt ist mäßig konzentriert: Huawei, Ericsson, Nokia und ZTE kontrollieren gemeinsam 89 % der globalen Lieferungen. Geopolitische Filter verschieben Anteile in verschiedenen Blöcken, wobei Huawei in China dominiert, aber in Nordamerika und Teilen Europas eingeschränkt ist. Ericsson nutzt dieses Vakuum, verbucht robustes nordamerikanisches Wachstum und stärkt seine europäische Basis. Nokia verfolgt optische Tiefe und kauft Infinera für 2,3 Milliarden USD, um Pakettransport mit Funkportfolios zu verbinden. ZTE nutzt inländische Skalierung und Preisführerschaft, um Margen zu verteidigen.

Der Wettbewerb hängt von mehr als Funk-Energieeffizienzmetriken ab. Anbieter wetteifern darum, vollständig cloud-native Software, vorintegrierte Analysen und Open-RAN-Konformität zu liefern, die Multi-Anbieter-Wechsel erleichtert. Patentlizenzeinnahmen prägen auch die Gewinn- und Verlustrechnung; Ericsson strebt 2025 13 Milliarden SEK aus Schutzrechtslizenzen an. Gleichzeitig zielen Hyperscaler und Towercos auf angrenzende Wertpools ab, von Edge-Hosting bis hin zu Neutral-Host-Innenabdeckung, was das traditionelle Anbietermodell weiter dehnt.

Strategische Partnerschaften veranschaulichen die Konvergenz. Dell und Ericsson produzieren gemeinsam modulare Rechenzentrumsknoten, während Samsung sich in Nordamerika rund um Private-Network-Bundles neu positioniert. Cloud-first-Herausforderer wie Mavenir und Rakuten Symphony umwerben Greenfield- und Unternehmenskäufer mit Software-Stacks, die auf generischer Hardware laufen. Obwohl kleiner im Umsatz, beeinflussen diese Neueinsteiger den Preisdruck und die Roadmap-Transparenz in der gesamten 5G-Infrastrukturbranche.

Marktführer der 5G-Infrastrukturbranche

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP

Mavenir Systems Inc.

NEC Corporation

Nokia Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des 5G-Infrastrukturmarkts

- Airspan Networks Inc.

- AT&T Inc.

- Casa Systems Inc.

- Cisco Systems Inc.

- CommScope Holding Company Inc.

- Corning Inc.

- Dell Technologies Inc.

- Telefonaktiebolaget LM Ericsson

- Fujitsu Limited

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co. Ltd.

- Intel Corporation

- Juniper Networks Inc.

- Mavenir Systems Inc.

- NEC Corporation

- Nokia Corporation

- Oracle Corporation

- Parallel Wireless Inc.

- Qualcomm Technologies Inc.

- Qucell Networks Co. Ltd.

- Rakuten Symphony Inc.

- Ribbon Communications Inc.

- Samsung Electronics Co. Ltd.

- Verizon Communications Inc.

- ZTE Corporation

Aktuelle Branchenentwicklungen im 5G-Infrastrukturmarkt

- Juni 2025: Vodafone und Three UK schlossen ihre Fusion im Wert von 20,28 Milliarden USD ab und verpflichteten sich zu 14,86 Milliarden USD für 5G-Rollouts über zehn Jahre.

- April 2025: Nokia unterzeichnete einen landesweiten 5G-RAN-Erweiterungsvertrag mit T-Mobile US.

- April 2025: Lumen und Google Cloud schlossen eine Partnerschaft für 400-Gbps-Verbindungen zu 50.000 Standorten für KI-Workloads.

- März 2025: Zayo stimmte zu, Crown Castles Fiber-Solutions-Sparte für 4,25 Milliarden USD zu kaufen.

5G-Infrastrukturmarkt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den 5G-Infrastrukturmarkt als alle Einnahmen aus Hardware, Software und Managed Services, die 5G-Datenverkehr über lizenziertes oder gemeinsam genutztes Spektrum für öffentliche oder private Netzwerke erzeugen, transportieren und steuern. Die Abdeckung umfasst Funkzugangsknoten, X-Haul-Verbindungen und Cloud-native Cores, die es Betreibern und Unternehmen ermöglichen, ultralatenzarme Konnektivität weltweit bereitzustellen.

(Ausschlüsse aus dem Geltungsbereich) Wir schließen Erlöse aus Spektrumauktionen, Endnutzergeräte und nicht-zelluläres drahtloses Backhaul aus.

In Diesem Bericht Abgedeckte Segmente

- Nach Kommunikationsinfrastruktur

- 5G-Funkzugangsnetz (RAN)

- Transport / xHaul (Front-, Mid-, Back-Haul)

- Kernnetz (Cloud-natives 5GC)

- Nach Frequenzband

- Niedrigband (unter 1 GHz)

- Mittelband (1–6 GHz)

- Hochband / mmWave (über 24 GHz)

- Nach Netzwerkarchitektur

- Nicht-Standalone (NSA)

- Standalone (SA)

- Nach Kernnetzwerktechnologie

- Software-Defined Networking (SDN)

- Netzwerkfunktionsvirtualisierung (NFV)

- Multi-Access-Edge-Computing (MEC)

- Netzwerk-Slicing

- Nach Endnutzer-Vertikale

- Unterhaltungselektronik

- Automobil und Mobilität

- Industrielle Fertigung

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgungsunternehmen

- Öffentliche Sicherheit und Verteidigung

- Intelligente Städte und Infrastruktur

- Weitere Vertikalen (Einzelhandel, Medien, Landwirtschaft)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Unser Team führt Interviews mit Funkanbietern, Turmgesellschaften, Cloud-Core-Spezialisten und Mobilfunkbetreibern in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche validieren Standortdichten, durchschnittliche Verkaufspreise, Migrationszeitpläne von NSA zu SA sowie die voraussichtliche Akzeptanz privater Netzwerke.

Desk Research

Mordor-Analysten kompilieren zunächst Rollout-Pläne, Spektrumfreigaben und Basisstationszahlen aus hochvertrauenswürdigen, nicht kostenpflichtigen Quellen wie der International Telecommunication Union, GSMA Intelligence, dem European 5G Observatory und der FCC. Importvolumina in UN Comtrade, Patentcluster in Questel sowie 10-K-Berichte von Unternehmen helfen uns, Geräteströme und Preisgestaltung zu quantifizieren.

Diese Datensätze werden mit Verbandsjahrbüchern, in Dow Jones Factiva aggregierten Presseartikeln und ausgewählten Betreiberfinanzdaten kombiniert. Die hier aufgeführten Quellen veranschaulichen die für die Desk-Research-Arbeit herangezogene breitere Datenbasis, ohne sie vollständig abzubilden.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit nationalen Datenverkehrsprognosen und projizierten Standortrastern und wandelt diese in den erforderlichen Funk- und Core-Kapazitätsbedarf um. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen anhand von Stichproben aus Anbieterumsätzen und länderspezifischen Capex-Angaben bestätigt. Zu den wichtigsten Eingangsgrößen zählen Band-Mix, Glasfaseranbindung bis zum Turm, Kosten pro gNodeB, Anteil virtualisierter Cores und Unternehmensnachfrage. Multivariate Regression, gestützt durch Expertenkonsens, liefert den Ausblick für 2025–2030. Regionale Proxy-Durchschnittswerte schließen gelegentliche Datenlücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand historischer Anbieterumsätze, regulatorischer Rollouts und Importtrends, bevor ein leitender Analyst die Freigabe erteilt. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen wie großen Spektrumauktionen.

Vergleich der 5G-Infrastrukturmarktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Wir erkennen an, dass veröffentlichte Zahlen häufig divergieren, weil Unternehmen den Geltungsbereich unterschiedlich abgrenzen, Modelle unregelmäßig aktualisieren und unterschiedliche Wachstumstreiber anwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen die Bündelung von Handsets und Chipsätzen durch einige Herausgeber, aggressive Annahmen zur Millimeterwellen-Durchdringung oder die Abhängigkeit von Anbieter-Pressemitteilungen anstelle geprüfter Ausgabendaten. Indem wir den Geltungsbereich strikt auf Netzwerkinfrastruktur beschränken, Top-down- und Bottom-up-Prüfungen einmalig kombinieren und jährlich aktualisieren, präsentieren wir eine ausgewogene Sichtweise.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 15,55 Mrd. | Mordor Intelligence | - |

| USD 47,44 Mrd. | Global Consultancy A | Beinhaltet Geräte und Spektrumgebühren; einzelner Wachstumsfaktor |

| USD 43,50 Mrd. | Industry Journal B | Zählt Cloud-Dienste als Infrastruktur |

| USD 14,00 Mrd. | Regional Consultancy C | Nur SA-Szenario, ohne Transportkosten |

Kurz gesagt bieten unser disziplinierter Geltungsbereich, transparente Variablen und die duale Validierung Entscheidungsträgern eine verlässliche Baseline, die sich leicht nachvollziehen und reproduzieren lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 5G-Infrastrukturmarkt im Jahr 2026?

Der Markt steht 2026 bei 19,86 Milliarden USD und soll bis 2031 bei einer CAGR von 27,73 % 67,52 Milliarden USD erreichen.

Welche Region zeigt das stärkste Wachstum bei der 5G-Infrastruktur?

Asien-Pazifik führt mit einem Anteil von 23,80 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 31,40 % expandieren.

Welche Infrastrukturschicht wächst am schnellsten?

Cloud-native Kernnetze verzeichnen mit 31,10 % CAGR das höchste Wachstum und übertreffen die Ausgaben für RAN und xHaul.

Wie schnell wechseln Betreiber zu Standalone-5G?

Standalone-Architekturen wachsen mit einer CAGR von 33,80 %, da Netzbetreiber von Nicht-Standalone-Bereitstellungen migrieren.

Was ist der bedeutendste Wachstumstreiber?

Die steigende Maschine-zu-Maschine- und IoT-Gerätedichte trägt rund +4,2 % zur prognostizierten CAGR des Markts bei.

Wie konzentriert ist die Anbieterlandschaft?

Die vier größten Anbieter kontrollieren 89 % des globalen Umsatzes, was dem Markt einen Konzentrationsgrad von 9/10 gibt.

Seite zuletzt aktualisiert am: