Marktgröße und Marktanteil für Infrastruktur als Dienst

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 225.47 Milliarden US-Dollar |

| Marktgröße (2031) | 551.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.58% CAGR |

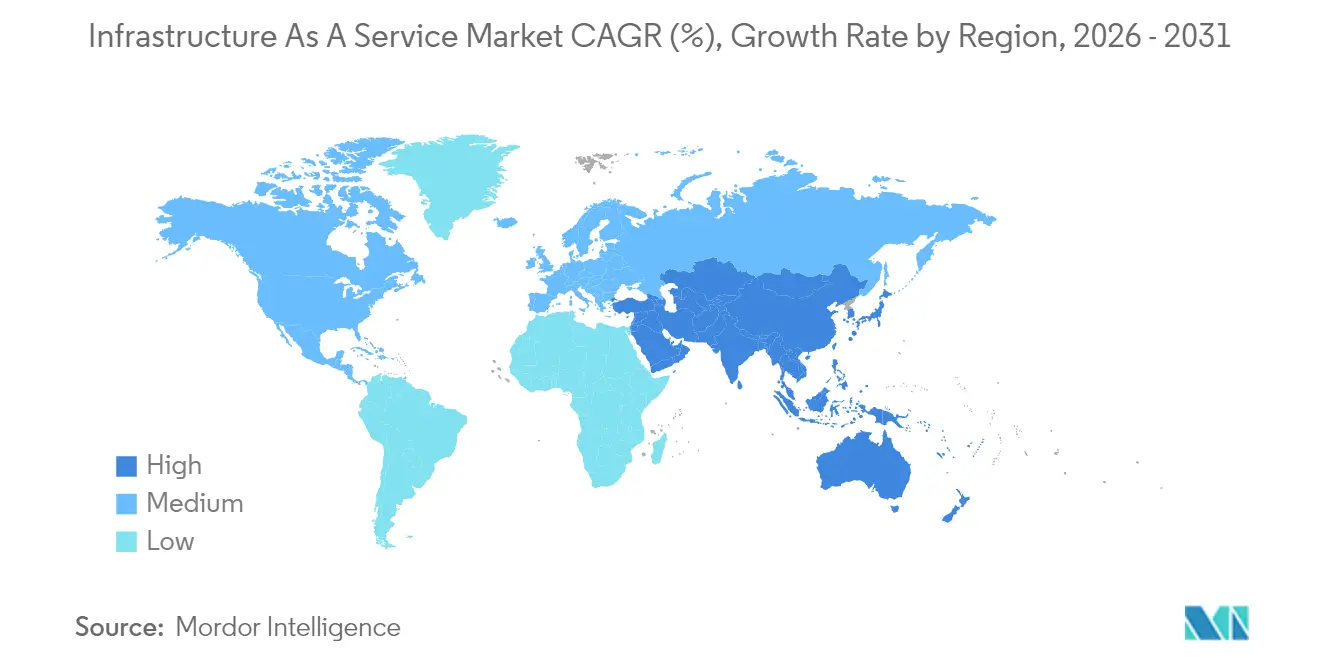

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

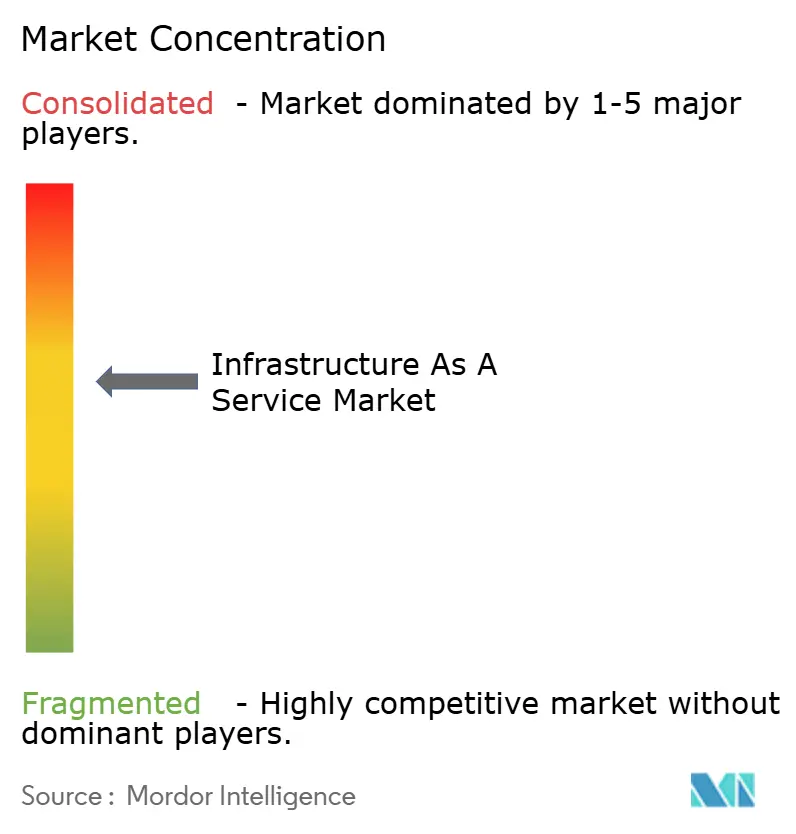

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Infrastruktur als Dienst von Mordor Intelligence

Die Marktgröße für Infrastruktur als Dienst soll von USD 188,56 Milliarden im Jahr 2025 auf USD 225,47 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,58 % über den Zeitraum 2026–2031 USD 551,08 Milliarden erreichen.

Die Nachfrage aus dem Bereich generativer KI-Training, die beschleunigte hybride Migration von Unternehmen sowie Investitionsausgaben der Hyperscaler von über USD 250 Milliarden pro Jahr bilden die Grundlage dieser Entwicklung. Flüssigkeitsgekühlte Rechenzentrumsdesigns, Edge-Deployments zur Unterstützung von 5G-Latenz und Initiativen zur souveränen KI halten das Investitionsniveau gemeinsam hoch. Der Wettbewerb verschärft sich, da Hyperscaler regionale Kapazitäten anstreben, während inländische Anbieter Datenschutzvorschriften zu ihrem Vorteil nutzen. Stromabnahmeverträge für erneuerbare Energien wachsen in Laufzeit und Umfang, da Betreiber Netzengpässe abmildern und strengere Nachhaltigkeitsziele erfüllen müssen. Gemeinsam treiben diese Kräfte den Markt für Cloud-Infrastruktur in seine nächste Phase geografisch verteilten, KI-fähigen Wachstums.

Wichtigste Erkenntnisse des Berichts

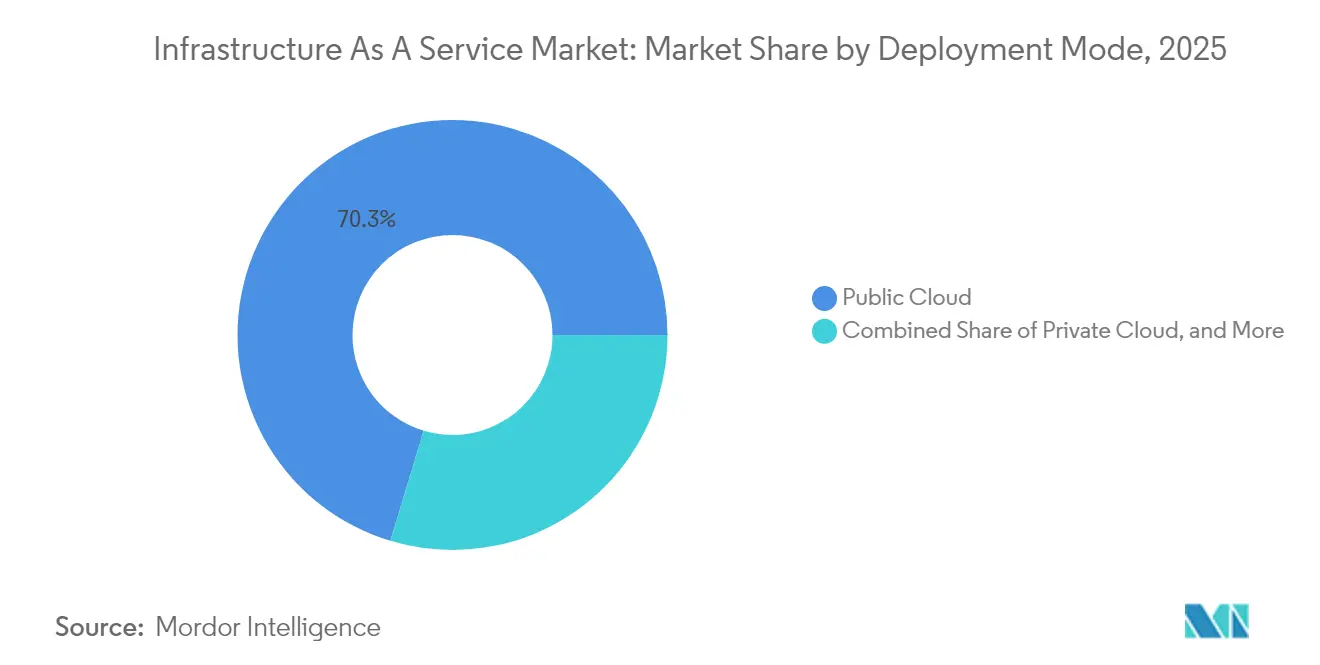

- Nach Bereitstellungsmodus führte die Public Cloud mit einem Marktanteil von 70,34 % am Markt für Cloud-Infrastruktur im Jahr 2025, während die Hybrid Cloud bis 2031 voraussichtlich mit einer CAGR von 23,68 % wachsen wird.

- Nach Diensttyp entfiel auf Compute als Dienst im Jahr 2025 ein Anteil von 42,44 % an der Marktgröße für Cloud-Infrastruktur; Datenbank/Analyse als Dienst soll zwischen 2026 und 2031 mit einer CAGR von 27,21 % wachsen.

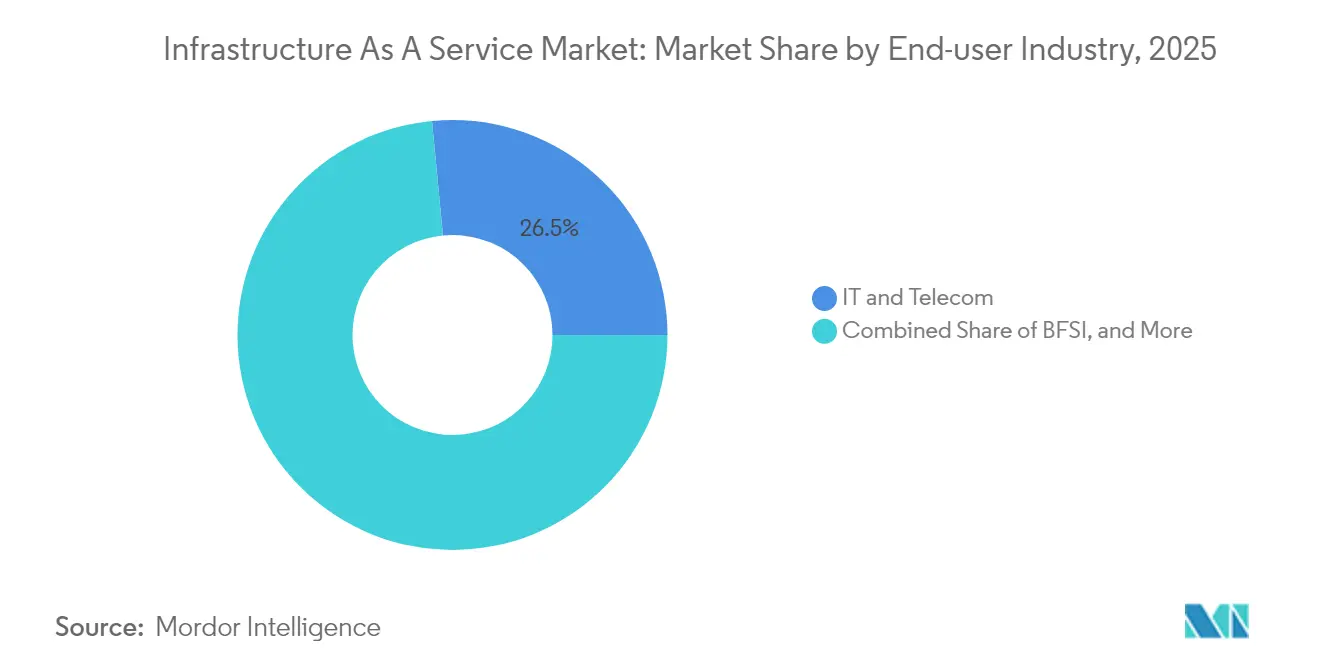

- Nach Endnutzerbranche hielt IT & Telekommunikation im Jahr 2025 einen Umsatzanteil von 26,52 % am Markt für Cloud-Infrastruktur; Fertigung & Automobil ist auf dem Weg zur schnellsten CAGR von 24,33 % bis 2031.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 42,86 % der Marktgröße für Cloud-Infrastruktur und verzeichnet weiterhin die höchste CAGR von 21,02 % bis 2031.

- Amazon Web Services, Microsoft Azure und Google Cloud hielten im Jahr 2024 gemeinsam einen Anteil von 62 % an der globalen Hyperscale-Kapazität.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Infrastruktur als Dienst

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Nachfrage nach generativer KI-Infrastruktur | +6.20% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der hybriden und Multi-Cloud-Migration in Unternehmen | +4.80% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Investitionsausgabenwettlauf der Hyperscaler (> USD 250 Milliarden im Jahr 2025) | +5.10% | Global, Schwerpunkt auf Expansion in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge-to-Core-Latenzanforderungen im 5G-Zeitalter | +2.30% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Langfristige Stromabnahmeverträge für grüne Energie erschließen neue Rechenzentrumsstandorte | +1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche „Sandkästen für souveräne KI” mit Pflicht zu lokalen Infrastruktur-als-Dienst-Knoten | +1.80% | Asien-Pazifik und EU, selektive Übernahme in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Nachfrage nach generativer KI-Infrastruktur

Generative KI-Trainingscluster benötigen GPU-Racks mit einem Verbrauch von 700 W pro Chip, was die Einführung von Flüssigkeitskühlung von 10 % der Rechenzentren im Jahr 2024 auf geschätzte 20 % im Jahr 2025 treibt. Hyperscaler gestalten Campusanlagen nun rund um flüssigkeitsgekühlte Racks mit 1 MW um und standardisieren die 400-V-Gleichstromverteilung zur Reduzierung von Umwandlungsverlusten, [3]Rich Miller, „Mt. Diablo Project standardisiert 400V DC”, Data Center Frontier, datacenterfrontier.comDataCenterFrontier. Unternehmen folgen diesem Trend: Nahezu 40 % der Rechenzentrumsbetreiber planen, bis 2026 Flüssigkeitskühlung für KI-Arbeitslasten einzusetzen. Diese technischen Veränderungen gestalten Anlagenkonzepte neu und machen KI-fähige Designs zu einer Standardanforderung im gesamten Markt für Cloud-Infrastruktur.

Anstieg der hybriden und Multi-Cloud-Migration in Unternehmen

Organisationen verteilen Arbeitslasten nun auf mehrere Clouds, um Kosten und Compliance auszubalancieren. IBMs Übernahme von HashiCorp für USD 6,4 Milliarden im Jahr 2024 vertieft die Automatisierung für die Multi-Cloud-Orchestrierung. Die Multi-Cloud-Partnerschaft zwischen Oracle und Google eliminiert Egress-Gebühren für Oracle Database in Google-Regionen und beseitigt damit eine langjährige Hürde für die Portabilität von Arbeitslasten. Die Akzeptanz im Bankensektor ist besonders stark: 70 % der Institute sind über Pilotprojekte hinausgegangen, angetrieben durch Datenschutzvorschriften und Tests zur operativen Resilienz.[2]Birlasoft Banking Cloud Studie 2025, birlasoft.com Mit zunehmender Skalierung hybrider Muster finden spezialisierte Dienstleister neue Einnahmequellen in Governance- und Sicherheitsberatung, was einen positiven Kreislauf für den Markt für Cloud-Infrastruktur verstärkt.

Investitionsausgabenwettlauf der Hyperscaler über USD 250 Milliarden

Amazon, Microsoft und Google übertrafen gemeinsam USD 250 Milliarden an Kapitalausgaben im Jahr 2025 und schufen regionale Wettbewerbsvorteile für KI-Dienste. Das Engagement von AWS in Höhe von USD 15 Milliarden für die Expansion in Japan bedient Kunden wie Nomura und Asahi Group. Eine KI-Infrastrukturpartnerschaft im Wert von USD 100 Milliarden, verankert durch Microsoft und BlackRock, signalisiert ein Konsortialmodell zur Bündelung von Energie- und Rechenressourcen.[1]„Thermische Grenzen der NVIDIA H100”, ScienceDirect, sciencedirect.com Oracles Japan-Vorstoß in Höhe von USD 8 Milliarden unterstreicht, wie Souveränitätsklauseln nun bestimmen, wo Einrichtungen entstehen. Diese Investitionen verstärken Skaleneffekte, die kleinere Wettbewerber auf Abstand halten, binden Hyperscaler jedoch auch in langfristige Anlagenzyklen ein, die anfällig für regulatorische Veränderungen sind.

Edge-to-Core-Latenzanforderungen im 5G-Zeitalter

Reaktionszeiten unter 10 Millisekunden, die von autonomen Fahrzeugen und intelligenten Fabriken gefordert werden, erfordern Edge-Knoten in der Nähe der Nutzer. BMWs iFactory betreibt Echtzeit-Qualitätsschleifen auf solchen Knoten. Telekommunikationsbetreiber setzen 5G Core als Dienst ein, das gemeinsam von Ericsson und Google Cloud in 42 Regionen bereitgestellt wird, um den Rollout zu beschleunigen. Regionale Anbieter wie EdgeConneX entwickeln Mikro-Rechenzentren, die Hyperscale-Anlagen ergänzen. Mit zunehmender Verdichtung von 5G integrieren sich Edge-Assets in die Hauptplanung und erweitern den Markt für Cloud-Infrastruktur in Richtung verteilter Topologien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Engpässe im Stromnetz | -3.20% | Global, akut in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Konflikte zwischen Datensouveränität und Extraterritorialität | -2.10% | EU und Asien-Pazifik, selektive Auswirkungen auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Kapitalintensität von Nachrüstungen für Flüssigkeitskühlung | -1.50% | Globale Tier-1-Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Hyperscale-Campusanlagen mit mehr als 100 MW | -0.7% | Global, stärkste Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Engpässe im Stromnetz

Rechenzentren verbrauchten bereits 4,4 % des US-amerikanischen Stroms im Jahr 2023; der Anteil könnte bis 2028 auf 12 % steigen und veraltete Netze belasten. Northern Virginia und Texas, einst erstklassige Standorte, rationieren nun Megawatt-Zuteilungen und veranlassen Betreiber, nach Indiana oder Mississippi für neue Kapazitäten auszuweichen. Irland erwartet, dass bis 2030 bis zu 70 % des nationalen Stroms auf digitale Lasten entfallen, was in einigen Landkreisen zu Moratorien führt. Betreiber reagieren mit Immersionskühlung, die den Stromverbrauch von Einrichtungen um 95 % senkt, doch diese Nachrüstungen erfordern frisches Kapital und verlängerte Bauzeiten. Begrenzte Stromverfügbarkeit verlangsamt daher die kurzfristige Expansion des Marktes für Cloud-Infrastruktur.

Konflikte zwischen Datensouveränität und Extraterritorialität

Der Digital Operational Resilience Act der EU verpflichtet Finanzunternehmen, die operative Transparenz über ausgelagerte IT zu wahren, und drängt Arbeitslasten in inländisch kontrollierte Zonen. Chinas Programm „Ostdaten – Westrechnen” reserviert jährlich CNY 400 Milliarden für Binnencluster und schirmt nationale Daten ab. Japan gewährt Subventionen für dezentralisierte Einrichtungen, die lokale Verarbeitungsvorschriften erfüllen. Jedes Regime fragmentiert Kapazitätspools, erhöht den Compliance-Aufwand und kann globale Lastausgleichseffizienzen einschränken, was das Wachstum im Markt für Cloud-Infrastruktur dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybrid Cloud treibt die Unternehmenstransformation voran

Die Public Cloud hielt im Jahr 2025 70,34 % des Umsatzes, was eine jahrzehntelange Migration weg von lokalen Infrastrukturen widerspiegelt. Das hybride Segment verzeichnet jedoch mit einer CAGR von 23,68 % bis 2031 das schnellste Wachstum, da regulierte Branchen lokale Kontrolle mit externer Skalierbarkeit verbinden. Führende Unternehmen im Finanzdienstleistungsbereich schreiben hybriden Setups zu, Kundenerfahrungsziele zu erfüllen und gleichzeitig regulatorische Prüfungen zu bestehen. Die Marktgröße für Cloud-Infrastruktur bei hybriden Deployments soll bis 2031 USD 163,4 Milliarden erreichen, was ihre Rolle bei der Ausbalancierung latenzsensibler und compliance-kritischer Arbeitslasten unterstreicht.

Ein starker Anstieg privater Konnektivitätsoptionen wie AWS Outposts und Azure Stack unterstützt diese hybride Welle. Die private Google Cloud-Region der CME Group in Aurora veranschaulicht, wie geschäftskritischer Handel lokal bleibt und dennoch Public-Cloud-Tools nutzt. Vielschichtige Orchestrierungssoftware – gestärkt durch IBMs HashiCorp-Deal – senkt Komplexitätshürden. Mit zunehmender Reife betrachtet die Cloud-Infrastrukturbranche Bereitstellungsentscheidungen zunehmend als Portfolioübung statt als binäre Wahl.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Diensttyp: Datenbank und Analyse beschleunigen die KI-Einführung

Compute-Dienste blieben im Jahr 2025 mit 42,44 % der Umsatzanker, doch Datenbank-/Analysedienste wachsen mit der schnellsten CAGR von 27,21 %. Der Aufstieg des Segments spiegelt den Schwenk der Unternehmen von der Infrastrukturnutzung zur Erkenntnisgewinnung wider. Gesundheitsdienstleister suchen nach Vorhersagemodellen für Patientenpfade, während Hersteller Analysen für Gerätetelemetrie einsetzen. Der Marktanteil für Cloud-Infrastruktur bei Datenbank als Dienst wird bis 2031 auf 32,24 % prognostiziert, da das Training von KI-Modellen zunimmt.

Ergänzende Dienste – Speicher, Netzwerk und Notfallwiederherstellung – expandieren stetig, da KI-Pipelines resiliente Datenpfade erfordern. Managed Hosting bleibt für Arbeitslasten mit deterministischen Leistungsanforderungen bestehen. Insgesamt stärken diese Ebenen den Markt für Cloud-Infrastruktur als mehrschichtige Wertschöpfungskette, in der höherwertige Dienste Margen erzielen, auch wenn die Basisrechenleistung zur Ware wird.

Nach Endnutzerbranche: Digitalisierung der Fertigung beschleunigt sich

IT & Telekommunikation beherrscht dank kontinuierlicher Plattform-Upgrades weiterhin 26,52 % der Ausgaben im Jahr 2025. Fertigung & Automobil verzeichnet jedoch eine CAGR von 24,33 %, angetrieben durch Industrie-4.0-Roadmaps und Telemetrie für vernetzte Fahrzeuge. BMW, Toyota und aufstrebende Elektrofahrzeughersteller verlassen sich auf Echtzeitanalysen für Produktionsqualität und Simulationen für autonomes Fahren. Folglich ist die Marktgröße für Cloud-Infrastruktur im Bereich Fertigungsarbeitslasten auf dem Weg, bis 2031 USD 108,7 Milliarden zu überschreiten.

BFSI, Gesundheitswesen und Medien verfolgen jeweils gesunde Entwicklungspfade, angetrieben durch Mobile-First-Banking, Präzisionsmedizin und Streaming-Nachfrage. Die Digitalisierung des öffentlichen Sektors, hervorgehoben durch die Fulcrum-Strategie des US-Verteidigungsministeriums, sichert die Beteiligung des öffentlichen Sektors. Insgesamt stärkt die zunehmende vertikale Akzeptanz das strukturelle Wachstumsprofil des Marktes für Cloud-Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik besitzt im Jahr 2025 42,86 % des globalen Umsatzes und hält die schnellste CAGR von 21,02 % aufrecht, da souveräne KI-Programme in China, Japan und Indien Subventionen in inländische Clouds lenken. Chinas Initiative „Ostdaten – Westrechnen” allein leitet jährlich CNY 400 Milliarden in Richtung acht Megacluster, verteilt die Rechenleistung ins Landesinnere und verringert die Überlastung an der Küste. Japan nähert sich bis 2030 einem Rechenzentrumswert von JPY 2 Billionen (USD 13,4 Milliarden), gestützt durch die Zusagen von AWS in Höhe von USD 15 Milliarden und Oracle in Höhe von USD 8 Milliarden. Indien profitiert von NTTs Expansion in Höhe von USD 1,5 Milliarden und lokalen Steueranreizen zugunsten digitaler Infrastruktur.

Nordamerika bleibt die zweitgrößte Basis, sieht jedoch ein relatives Wachstumsverlangsamung, da traditionelle Standorte gesättigt sind. Energiebeschränkungen lenken Projekte in bisher wenig beachtete Bundesstaaten: AWS reserviert USD 11 Milliarden für Indiana, Compass beginnt mit dem Bau eines USD 10 Milliarden-Campus in Mississippi, und STACK verpflichtet sich zu über 1 GW in Northern Virginia. Kanadas Programm „Digital Ambition” beschleunigt die föderale Cloud-Einführung, vorangetrieben durch die Vermittlerrolle von Shared Services Canada.

Europa balanciert Nachfrage mit CO₂-neutralen Zielen. Vorschriften wie DORA verpflichten Finanzunternehmen zur Diversifizierung von Anbietern, während nationale Energieobergrenzen die Kapazität an traditionellen Standorten wie Dublin und Amsterdam begrenzen. Alternative Metropolen – Berlin, Warschau, Oslo, Zürich, Mailand, Wien und Marseille – gewinnen dank erneuerbarer Netze und unterstützender Genehmigungsregime an Bedeutung. Das Ziel der EU für CO₂-neutrale Rechenzentren bis 2030 fördert Investitionen in Wärmerückgewinnungssysteme und Offshore-Windanbindungen und gestaltet die nächste Phase des Marktes für Cloud-Infrastruktur.

Wettbewerbslandschaft

Drei Hyperscaler – AWS, Microsoft Azure und Google Cloud – halten gemeinsam einen Anteil von 62 % an der installierten Hyperscale-Kapazität, doch regulatorische Fragmentierung eröffnet regionalen Herausforderern strategische Möglichkeiten. Der Wettlauf um Investitionsausgaben übersteigt USD 250 Milliarden und schafft hohe Markteintrittsbarrieren, bindet Marktführer jedoch auch in lange Anlagenzyklen, die agile lokale Unternehmen ausnutzen können. NEXTDC und CapitaLand zielen auf souveräne Nachfrage mit Einrichtungen ab, die für die inländische Compliance optimiert sind. In Südkorea kofinanzieren SK Group und AWS einen KI-Campus mit 1 GW, was Joint-Venture-Modelle unterstreicht, die lokalen Einfluss mit globaler Skalierung verbinden.

Innovationen konzentrieren sich auf Flüssigkeits- und Immersionskühlung zur Unterbringung von GPU-Clustern bei gleichzeitiger Reduzierung des Energieaufwands. Vantage Data Centers budgetiert EUR 1,4 Milliarden für KI-fähige europäische Standorte, während CyrusOne PUE-Werte unter 1,03 erprobt. Edge-Anbieter, darunter EdgeConneX, bauen regionale Standorte mit 10–30 MW, um 5G-Latenzanforderungen zu erfüllen, die in traditionellen Hub-and-Spoke-Layouts fehlen. Nachhaltigkeitsmerkmale wie 24/7-Abgleich mit erneuerbaren Energien und Abwärmenutzung erscheinen nun in Ausschreibungschecklisten und erhöhen die Komplexität der Wettbewerbspositionierung im gesamten Markt für Cloud-Infrastruktur

Marktführer für Infrastruktur als Dienst

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Cloud Infrastructure (OCI)

IBM Cloud

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SK Group und AWS stellten Pläne für Südkoreas größtes KI-Rechenzentrum in Ulsan mit 60.000 GPUs und einer 1-GW-Roadmap vor.

- Juni 2025: Ericsson und Google Cloud starteten carrier-grade 5G Core als Dienst in 42 Regionen.

- März 2025: BlackRock erweiterte seine KI-Infrastrukturpartnerschaft auf USD 100 Milliarden mit NVIDIA und xAI an Bord.

- Februar 2025: Vantage Data Centers stellte EUR 1,4 Milliarden für die EMEA-Expansion bereit.

Berichtsumfang des globalen Marktes für Infrastruktur als Dienst

Infrastruktur als Dienst ist eine Art Cloud-Computing, das virtualisierte Rechenressourcen über das Internet bereitstellt. Es handelt sich um ein Dienstmodell, das Computer-Infrastruktur zur Unterstützung des Unternehmensbetriebs liefert. Infrastruktur als Dienst ist eine der Schichten der Cloud-Computing-Plattform, bei der die Kundenorganisation ihre IT-Infrastruktur wie Server, Netzwerk, Verarbeitung, Speicher, virtuelle Maschinen und andere Ressourcen auslagert.

Der Markt für Infrastruktur als Dienst ist segmentiert nach Bereitstellungsmodus (Public Cloud, Private Cloud, Hybrid Cloud), Dienst (Managed Hosting, Notfallwiederherstellung als Dienst (DRaaS), Kommunikation als Dienst (CaaS), Datenbank als Dienst (DBaaS), Speicher als Dienst (SaaS)), Endnutzerbranche (BFSI, IT & Telekommunikation, Gesundheitswesen, Medien & Unterhaltung, Einzelhandel) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Compute als Dienst (CaaS) |

| Speicher als Dienst (STaaS) |

| Netzwerk und CDN |

| Datenbank / Analyse als Dienst (DBaaS) |

| Notfallwiederherstellung als Dienst (DRaaS) |

| Managed Hosting / Dedizierte Cloud |

| BFSI |

| IT & Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Fertigung und Automobil |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Diensttyp | Compute als Dienst (CaaS) | ||

| Speicher als Dienst (STaaS) | |||

| Netzwerk und CDN | |||

| Datenbank / Analyse als Dienst (DBaaS) | |||

| Notfallwiederherstellung als Dienst (DRaaS) | |||

| Managed Hosting / Dedizierte Cloud | |||

| Nach Endnutzerbranche | BFSI | ||

| IT & Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Unterhaltung | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung und Automobil | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Cloud-Infrastruktur bis 2031 erreichen?

Es wird prognostiziert, dass er USD 551,08 Milliarden erreicht und mit einer CAGR von 19,58 % wächst.

Welche Region führt den Markt für Cloud-Infrastruktur derzeit an?

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 42,86 % und weist auch die schnellste CAGR von 21,02 % für die Zukunft auf.

Warum wächst die Hybrid Cloud schneller als die Public Cloud?

Regulierte Branchen balancieren Latenz, Compliance und Kosten, indem sie sensible Arbeitslasten lokal behalten und gleichzeitig die Public Cloud für Elastizität nutzen, was eine CAGR von 23,68 % für hybride Deployments antreibt.

Wie wirken sich Stromengpässe auf neue Rechenzentrumsprojekte aus?

Die Netzüberlastung an traditionellen Standorten verlagert die Expansion in Regionen mit ungenutzter Kapazität, und Betreiber setzen zunehmend auf Flüssigkeitskühlung und langfristige Stromabnahmeverträge für erneuerbare Energien, um Energiebeschränkungen zu bewältigen.

Welcher Diensttyp expandiert am schnellsten innerhalb der Cloud-Infrastruktur?

Datenbank/Analyse als Dienst führt mit einer CAGR von 27,21 % bis 2031 und spiegelt die Unternehmensnachfrage nach KI-gestützten Erkenntnissen wider.

Welche strategischen Maßnahmen ergreifen Hyperscaler, um wettbewerbsfähig zu bleiben?

Sie investieren stark in KI-optimierte Campusanlagen, arbeiten bei der Beschaffung erneuerbarer Energien zusammen und bilden Multi-Cloud-Partnerschaften, um Souveränitätsanforderungen zu erfüllen.

Seite zuletzt aktualisiert am: