Marktgröße und Marktanteil für Cloud-Infrastruktur-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

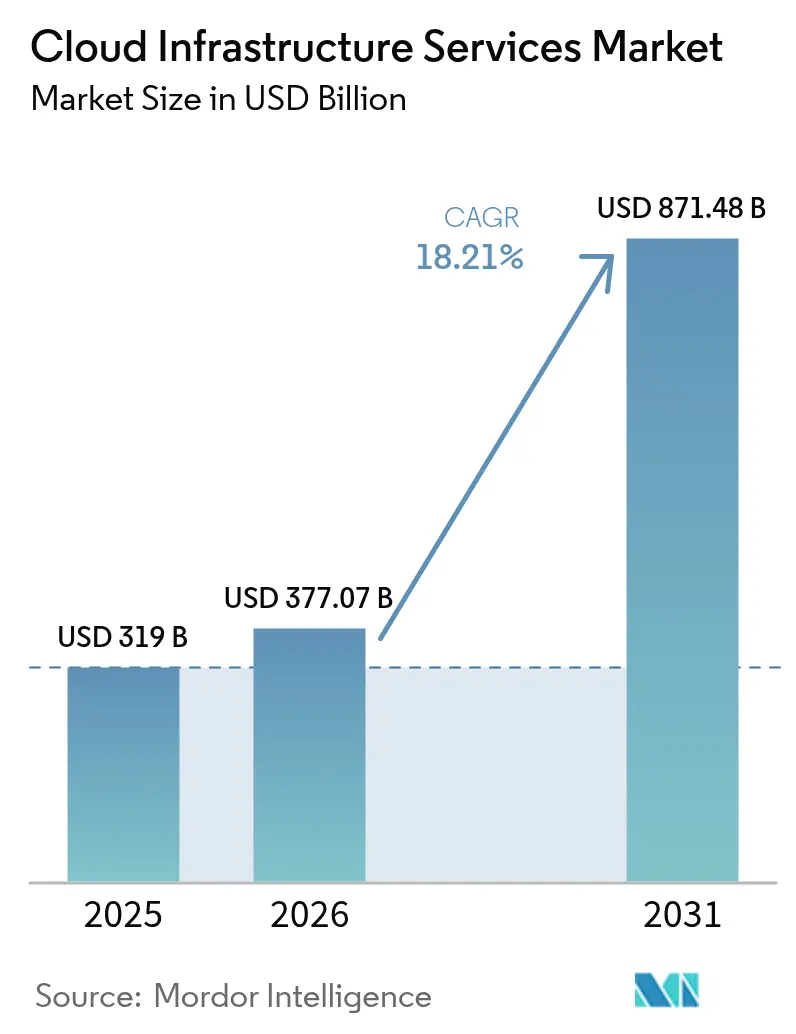

| Marktgröße (2026) | 377.07 Milliarden US-Dollar |

| Marktgröße (2031) | 871.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Infrastruktur-Dienste von Mordor Intelligence

Die Marktgröße für Cloud-Infrastruktur-Dienste wird im Jahr 2026 auf USD 377,07 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 319 Milliarden, mit Prognosen für 2031 von USD 871,48 Milliarden, was einem Wachstum von 18,21 % CAGR über 2026–2031 entspricht.

Die verstärkte Akzeptanz ist auf Workloads der künstlichen Intelligenz zurückzuführen, die auf skalierbare GPU-Cluster angewiesen sind, die in Legacy-Rechenzentren nicht verfügbar sind. Führende Public-Cloud-Anbieter haben 2024 Egress-Gebühren abgeschafft, als Reaktion auf steigende regulatorische Anforderungen an Datenportabilität und verschärften Preiswettbewerb. Souveräne Cloud-Aufbauten im asiatisch-pazifischen Raum und in Europa lenken Ausgaben zu regionalen Anbietern um, da Regierungen die Datenlokalisierungsregeln verschärfen, Microsoft. Lieferkettenengpässe bei Hochbandbreiten-Speicher und fortschrittlichen GPUs schränken die Kapazität weiterhin ein, obwohl eine Entspannung bis Ende 2025 erwartet wird. Die Wettbewerbsintensität verschärft sich, da Hyperscaler maßgeschneiderte Siliziumchips und Edge-Computing-Knoten vorantreiben, um die Marge zu erhalten und gleichzeitig Ultra-Low-Latency-Anforderungen zu erfüllen.

Wesentliche Erkenntnisse des Berichts

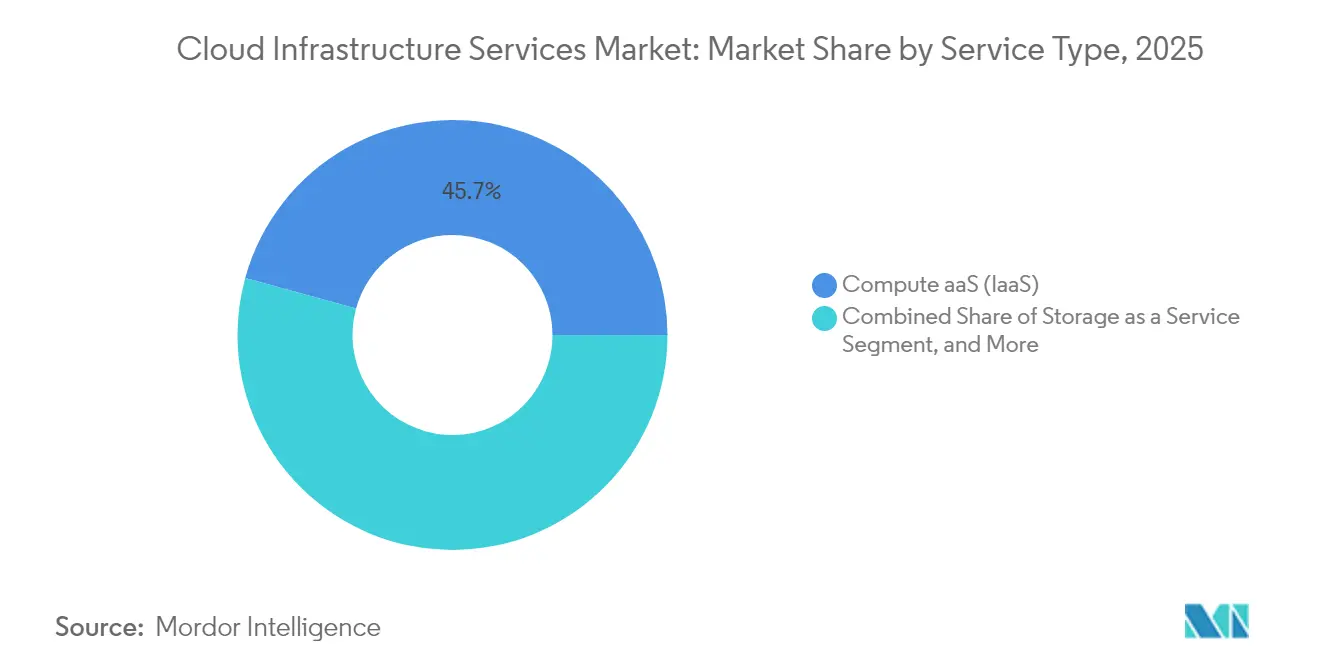

- Nach Servicetyp führte Compute as a Service mit einem Umsatzanteil von 45,72 % im Jahr 2025 im Markt für Cloud-Infrastruktur-Dienste, während Networking as a Service bis 2031 voraussichtlich mit einer CAGR von 22,74 % wachsen wird.

- Nach Bereitstellungsmodell dominierte das Public-Cloud-Segment 2025 mit einem Marktanteil von 90,35 % im Markt für Cloud-Infrastruktur-Dienste, während Hybrid Cloud bis 2031 mit einer CAGR von 26,35 % wächst.

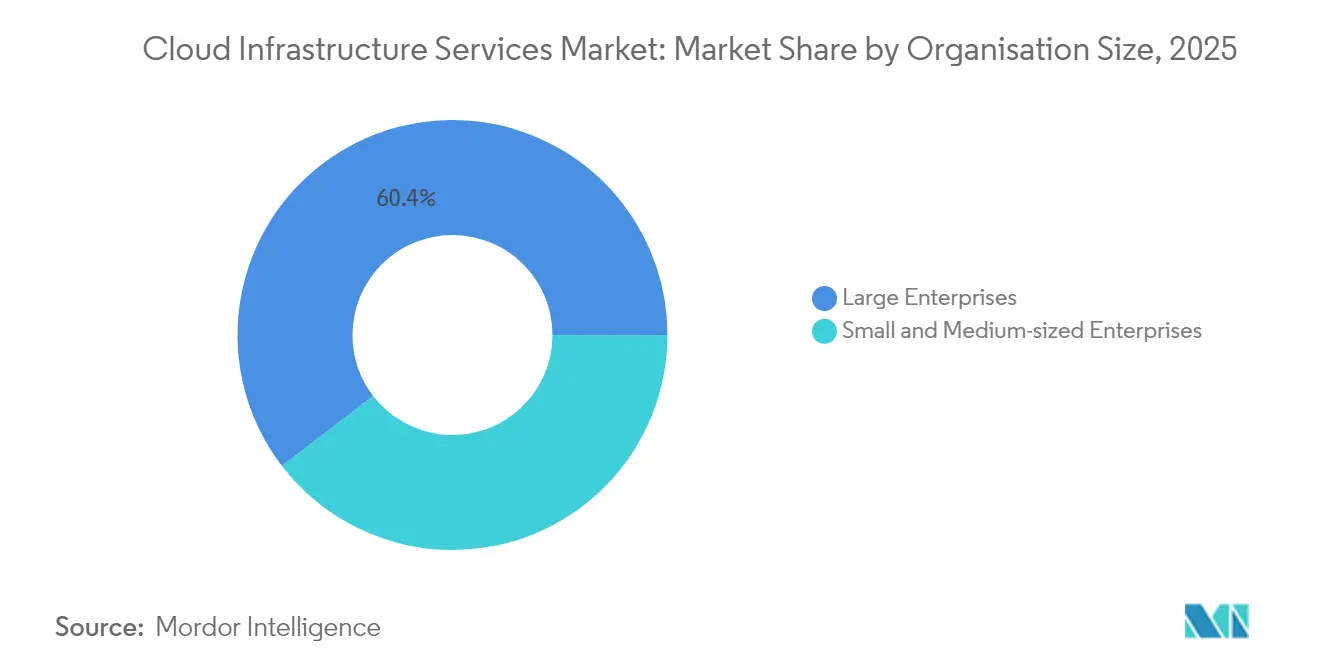

- Nach Unternehmensgröße entfielen 60,42 % des Umsatzes 2025 im Markt für Cloud-Infrastruktur-Dienste auf Großunternehmen, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 20,75 % bis 2031 wachsen werden.

- Nach Endnutzer-Branche hielt IT und Telekommunikation 2025 einen Anteil von 23,65 % am Markt für Cloud-Infrastruktur-Dienste; Gesundheitswesen und Life Sciences dürften über 2026–2031 eine CAGR von 24,38 % verzeichnen.

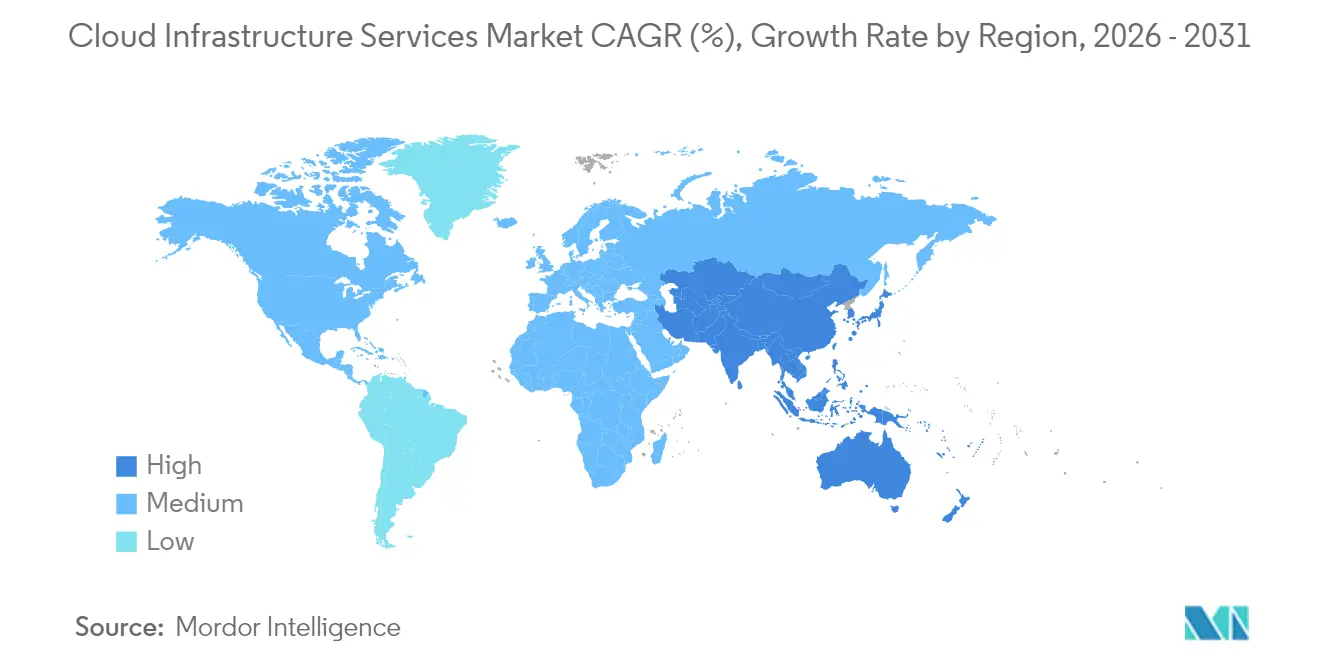

- Nach Geografie erzielte Nordamerika 2025 einen Umsatzanteil von 46,28 % im Markt für Cloud-Infrastruktur-Dienste; der asiatisch-pazifische Raum hingegen ist auf dem Weg, bis 2031 mit einer CAGR von 23,41 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cloud-Infrastruktur-Dienste

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Vorteile von IaaS | +3.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostenersparnis und ROI-Fokus | +2.8% | Global, insbesondere KMU-Segmente in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Edge-Computing-Rollouts | +4.1% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Souveräne Cloud-Aufbauten | +2.3% | Asiatisch-pazifischer Raum, Europa, mit selektiver Akzeptanz im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-Beschleuniger-Nachfrage nach maßgeschneiderten Siliziumchips | +3.7% | Global, konzentriert in den wichtigsten Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffoptimierte „Green-Cloud”-Verträge | +1.4% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende IaaS-Vorteile

Unternehmen beschleunigen die Einführung von Infrastructure as a Service, um operative Flexibilität zu gewinnen und Investitionsausgaben für schnell veraltende Hardware zu vermeiden. Hyperscaler setzen zweckgebundene GPU-Cluster ein, wie Oracles Zettascale Cloud Supercluster mit 131.000 NVIDIA Blackwell GPUs, um die Nachfrage nach KI-Training zu bedienen.[1]Rich Brueckner, „Oracle stellt Zettascale Cloud Supercluster vor”, Inside HPC, insidehpc.com Gesundheitsdienstleister veranschaulichen diesen Wandel, da Epic-Workloads, die in die Public Cloud migriert wurden, bessere Skalierbarkeit und Benutzerzufriedenheit aufwiesen, auch wenn sie mit Herausforderungen der Kostentransparenz zu kämpfen hatten. Verlängerte Server-Lebenszyklen – AWS wechselte 2025 zu einer fünfjährigen Abschreibung – verbessern die Anbietermarge, die in neue Kapazitäten reinvestiert werden kann. Diese Dynamiken steigern gemeinsam die Wachstumskurve des Marktes für Cloud-Infrastruktur-Dienste, indem sie elastische Verbrauchsmodelle ermöglichen, die auf unvorhersehbare KI-Workload-Spitzen abgestimmt sind.

Kostenersparnis und ROI-Fokus

Budgetprioritäten begünstigen Betriebsausgaben, die dem Ressourcenverbrauch entsprechen, was Organisationen dazu veranlasst, On-Premises-Infrastruktur durch nutzungsbasierte Cloud-Verträge zu ersetzen. Kleine Unternehmen setzen Software as a Service mit einer Durchdringungsrate von 78 % ein, was verdeutlicht, wie vereinfachte Dienste technische Hürden senken. Die Vereinigten Arabischen Emirate prognostizieren bis 2030 einen kumulierten wirtschaftlichen Mehrwert von USD 17 Milliarden aus Hyperscale-Cloud-Bereitstellungen, hauptsächlich durch Produktivitätsgewinne und die Schaffung von Arbeitsplätzen für KMU. Trotz dieses Potenzials zeigen OECD-Daten, dass nur 41 % der KMU Cloud Computing nutzen, was auf eine anhaltende Qualifikationslücke hindeutet. Anbieter bündeln zunehmend KI-gestützte Automatisierungs- und Kostensteuerungstools, um kleineren Unternehmen bei der Überwachung des Verbrauchs zu helfen, was die inklusive Expansion des Marktes für Cloud-Infrastruktur-Dienste stärkt.

Schnelle Edge-Computing-Rollouts

Die globalen Edge-Computing-Ausgaben erreichten 2024 USD 232 Milliarden und steigen weiter, da 5G-Netzwerke eine Latenz von unter 10 Millisekunden für Verbraucher- und industrielle Workloads erfordern. Microsofts Azure Edge Zones und Google Distributed Cloud stellen verwaltete Hardware am Netzwerkrand bereit, ab USD 10.864 pro Rack pro Monat für Telekommunikationsanwendungsfälle. Carrier-Partnerschaften, wie Google Cloud mit AT&T, nutzen lokale Breakout-Fähigkeiten, um latenzarme Anwendungen in Nutzernähe zu hosten. Da diese Bereitstellungen die Entwicklererfahrungen über Kern- und Edge-Standorte hinweg standardisieren, wird der Markt für Cloud-Infrastruktur-Dienste zur Standardplattform für zeitkritische Analysen, was die Gesamtnachfrage steigert.

Souveräne Cloud-Aufbauten

Regulierungsbehörden drängen auf Datenlokalisierungsvorschriften, die architektonische Neugestaltungen erfordern. Fast 64 % der australischen Unternehmen bewerten souveränitätsorientierte Strategien, während 19 % im gesamten asiatisch-pazifischen Raum höhere souveräne Cloud-Ausgaben planen. Italiens Partnerschaft mit Telekom Italia zeigt, wie regulierte Branchen das Hosting im eigenen Land betonen, um Banking- und Gesundheitsvorschriften zu erfüllen. Der EU-Datenakt, der ab September 2025 durchsetzbar ist, schafft bis 2027 Wechselgebühren ab und treibt Anbieter dazu, Dienste für Portabilität zu überarbeiten. Diese Initiativen verlagern Workloads zu regionalen Betreibern und schaffen neue adressierbare Pools innerhalb des Marktes für Cloud-Infrastruktur-Dienste.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenverlust- und Datenschutzbedenken | -2.1% | Global, mit erhöhter Sensibilität in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Bandbreiten- und Überwachungskosten | -1.8% | Global, insbesondere Schwellenmärkte betreffend | Kurzfristig (≤ 2 Jahre) |

| GPU-/Server-Lieferkettenengpässe | -3.4% | Global, am stärksten in Nordamerika und den Technologiezentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Egress-Gebühren- und Lokalisierungsvorschriften | -1.2% | Hauptsächlich Europa und der asiatisch-pazifische Raum, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenverlust- und Datenschutzbedenken

Cybersicherheitsvorfälle bleiben ein primäres Hindernis. Befragte Bundesbehörden berichteten innerhalb von drei Jahren von einer 90-prozentigen Ransomware-Exposition, was eine Hinwendung zu Zero-Trust-Architekturen ausgelöst hat. Multinationale Unternehmen jonglieren mit widersprüchlichen Zuständigkeiten wie der DSGVO und dem US CLOUD Act, was den Compliance-Aufwand erhöht. Obwohl souveräne Cloud-Optionen die Exposition mindern, führen sie zu Multi-Cloud-Komplexität und höheren Betriebskosten, was das Wachstum des Marktes für Cloud-Infrastruktur-Dienste dämpft.

GPU-/Server-Lieferkettenengpässe

NVIDIA H100 GPUs und Hochbandbreiten-Speicherprodukte sind bis 2025 überzeichnet, was die Kapazitätserweiterung einschränkt. Amazons Projekt Greenland zentralisiert die GPU-Zuweisung, um das Brachliegen von Ressourcen zu vermeiden und sicherzustellen, dass erstrangige KI-Projekte voranschreiten. Substratengpässe in taiwanesischen und japanischen Werken verlängern die Lieferzeiten, während ein Graumarkt die Preise für knappe Komponenten in die Höhe treibt. Verzögerte Lieferungen verlangsamen den Start neuer Regionen und begrenzen das erreichbare Ausmaß des Marktes für Cloud-Infrastruktur-Dienste kurzfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Netzwerkinfrastruktur treibt Wachstum

Compute as a Service erwirtschaftete 2025 45,72 % des Umsatzes, da Unternehmen elastische Rechenleistung für komplexes KI-Modelltraining anstrebten. Die Marktgröße für Cloud-Infrastruktur-Dienste im Bereich Compute überstieg 2025 USD 145,86 Milliarden und wird bis 2031 voraussichtlich stetig wachsen. Networking as a Service weist eine CAGR von 22,74 % auf, was die Proliferation von Edge-Knoten widerspiegelt, die 5G-Kernnetze mit regionalen Rechenzentren verbinden. Googles Carrier-Grade 5G Core as a Service, das gemeinsam mit Ericsson entwickelt wurde, veranschaulicht, wie integrierte Netzwerk- und KI-Funktionen inkrementelle Möglichkeiten erschließen. Storage as a Service verzeichnet eine kontinuierliche Akzeptanz, da datenintensive Workloads zu kosteneffektivem Objekt-Speicher migrieren. Datenbank- und Managed-Hosting-Angebote adressieren Compliance-intensive Branchen und bieten vorkonfigurierte Verschlüsselung und Audit-Protokolle.

Die Wachstumsaufteilung unterstreicht den architektonischen Übergang hin zu verteiltem Computing. Da sensorenreiche Geräte Telemetriedaten direkt in Edge-Caches einspeisen, erfahren Netzwerkdienste überproportionalen Aufschwung. Gleichzeitig verteidigen Compute-Dienste ihren Anteil, indem sie maßgeschneiderte Beschleuniger einbetten – wie Googles A3 Ultra VMs, die die GPU-zu-GPU-Bandbreite für Positionen der generativen KI steigern –, gebündelte Angebote, die Netzwerk, Compute und Speicher unter einheitlichen SLAs vereinen, sodass Kunden zusammensetzbare Ressourcen im gesamten Markt für Cloud-Infrastruktur-Dienste ohne Anbieterabhängigkeit nutzen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid-Beschleunigung fordert Public-Dominanz heraus

Die Public Cloud hielt 2025 einen Anteil von 90,35 % und bleibt der Standard-Einstiegspunkt für digitale Greenfield-Programme. Das Hybrid-Modell wird jedoch voraussichtlich mit einer CAGR von 26,35 % wachsen und fügt Flexibilität für datensensitive Workloads hinzu. Der Marktanteil für Cloud-Infrastruktur-Dienste, der Hybrid-Umgebungen zuzurechnen ist, soll sich bis 2031 verdoppeln, da Unternehmen private Erweiterungen in Colocation-Standorten einsetzen. Bundesbehörden haben die ausschließliche Nutzung von Rechenzentren innerhalb von drei Jahren bereits von 27 % auf 5 % reduziert, was die unumkehrbare Migration weg von Legacy-Setups verdeutlicht.

Hybride Strategien lösen Souveränitäts- und Latenzbedenken, indem sensible Daten in privaten Clouds platziert werden, während Burst-Kapazität in öffentlichen Regionen genutzt wird. Die Orchestrierung dieser Muster ist komplex; daher erwarb IBM HashiCorp für USD 6,4 Milliarden, um Terraform-Automatisierung in sein Portfolio zu integrieren und die Workflow-Portabilität zu vereinfachen. Da sich Orchestrierungsstandards konsolidieren, beschleunigt sich die Marktgröße für Cloud-Infrastruktur-Dienste im Bereich hybrider Lösungen und bringt neue Einnahmen für Systemintegratoren und Multi-Cloud-Management-Anbieter.

Nach Unternehmensgröße: Demokratisierung für KMU beschleunigt sich

Großunternehmen trugen 2025 60,42 % der Ausgaben bei, da sie Multi-Regionen-Architekturen für unternehmenskritische Anwendungen anstrebten. Dennoch verzeichnen KMU mit einer CAGR von 20,75 % die schnellste Expansion und schließen den digitalen Graben, da Anbieter assistentengestützte Konsolen und Abrechnung in lokaler Währung einführen. Die Marktgröße für Cloud-Infrastruktur-Dienste im KMU-Bereich soll sich bis 2031 vervielfachen, dank vereinfachter Einführung, KI-gestützter Kostensteuerung und community-getriebener Schulungsprogramme. Nigerianische Unternehmen bevorzugen zunehmend heimische Clouds mit Naira-basierter Preisgestaltung und lokaler Datenspeicherung, was die regionale Anpassung hervorhebt.

Anhaltende Hürden bestehen. OECD-Forschung zeigt, dass nur 41 % der KMU irgendeine Form von Cloud Computing nutzen, behindert durch Qualifikationslücken und Netzwerkzuverlässigkeit. Anbieter reagieren mit verwalteten Sicherheitspaketen, voreingestellten Compliance-Vorlagen und Werbeguthaben für Startups, was nachhaltige Zuflüsse neuer Workloads in den Markt für Cloud-Infrastruktur-Dienste sicherstellt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: Transformation im Gesundheitswesen führt

IT- und Telekommunikationsnutzer dominierten 2025 mit 23,65 % des Umsatzes und nutzten ausgereifte DevOps-Kulturen und kontinuierliche Netzwerk-Upgrades. Gesundheitswesen und Life Sciences wird voraussichtlich mit einer CAGR von 24,38 % wachsen und traditionelle Führende überholen, da elektronische Gesundheitsakten, medizinische Bildgebung und Präzisionsmedizin-Datensätze in HIPAA-konforme Cloud-Enklaven migrieren. Die durchschnittlichen Cloud-Ausgaben von Krankenhäusern liegen bereits bei USD 38 Millionen pro Jahr. Die Marktgröße für Cloud-Infrastruktur-Dienste im Gesundheitsbereich ist bereit für Expansion, da KI-Modelle die Diagnosegenauigkeit in der Onkologie und Radiologie verbessern.

Die Akzeptanz im Gesundheitswesen unterstreicht den Bedarf an strenger Datenverwaltung. Souveräne Lösungen gewinnen dort an Bedeutung, wo Datenschutzvorschriften für Patienten grenzüberschreitende Verarbeitung verbieten. Anbieter reagieren mit regionsgebundenen Schlüsselverwaltungsdiensten und Prüffähigkeiten, die Regulierungsbehörden zufriedenstellen, was den Vertikalisierungstrend innerhalb des Marktes für Cloud-Infrastruktur-Dienste stärkt. BFSI-, Einzel- und öffentliche Sektor-Workloads folgen ähnlichen Trajektorien, wenn auch mit moderateren Wachstumsraten, die durch Anforderungen zur Überarbeitung von Legacy-Anwendungen eingeschränkt werden.

Geografische Analyse

Nordamerika kontrollierte 2025 46,28 % des Umsatzes, was die tiefe Reife des Unternehmens-Cloud-Marktes und umfangreiche KI-Investitionen durch Hyperscaler widerspiegelt. Amazon reservierte mehr als USD 30 Milliarden für neue Rechenzentren in Pennsylvania und North Carolina und schaffte dabei 1.750 qualifizierte Stellen. Meta verpflichtete sich zu USD 10 Milliarden für eine Anlage in Louisiana, die drei zusätzliche Kraftwerke benötigen wird, um expandierende KI-Inferenz-Workloads zu bewältigen. Einschränkungen des Stromnetzes stellen eine wachsende Hürde dar: Vorlaufzeiten für neue Kapazitäten erstrecken sich nun auf bis zu sieben Jahre, was Betreiber dazu zwingt, Verträge für erneuerbare Energien auszuhandeln und Nuklearpartnerschaften zu erkunden. Trotz dieser Einschränkungen bleibt der Markt für Cloud-Infrastruktur-Dienste in der Region dank anhaltender Nachfrage von Fortune-500-Unternehmen und fortschrittlichen digitalen Programmen des öffentlichen Sektors verankert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 23,41 % wachsen. Der regionale Rechenzentrumsmarkt könnte bis 2029 USD 30,69 Milliarden erreichen, gestützt durch IoT-Proliferation und 5G-Akzeptanz. Indien plant eine zusätzliche Kapazität von 850 MW bis 2026, wobei AWS eine Investition von USD 12,7 Milliarden in Asien zusagt. Malaysias Region Johor Bahru hält 1,6 GW an aktiver Versorgung und könnte Singapur als wichtigstes Zentrum Südostasiens überholen, obwohl der prognostizierte Bedarf von 5 GW bis 2035 die Nachhaltigkeitsziele belastet. Die aggregierte ASEAN-Kapazität könnte sich bis 2028 auf 7.589 MW verfünffachen, was regionale Anbieter neben globalen Platzhirschen positioniert. Diese Dynamik zementiert den asiatisch-pazifischen Raum als Epizentrum neuer Workload-Bereitstellungen und erweitert den Markt für Cloud-Infrastruktur-Dienste in Rekordtempo.

Europa, Südamerika sowie der Nahe Osten und Afrika tragen kleinere, aber strategische Anteile bei. Das europäische Wachstum konzentriert sich auf souveräne Cloud-Rahmenwerke, die der DSGVO und dem kommenden EU-Datenakt entsprechen. Afrikas Cloud-Sektor, der auf mehr als USD 600 Milliarden geschätzt wird und jährlich um 25–30 % wächst, kämpft mit Datenlokalisierungsgesetzen und begrenzter lokaler Infrastruktur. Betreiber wie Africa Data Centres fügen regionale POPs hinzu, während Starlinks Satellitenabdeckung in 15 afrikanischen Ländern alternative Last-Mile-Konnektivität bietet. Diese Initiativen erweitern gemeinsam den Markt für Cloud-Infrastruktur-Dienste in bislang unterversorgte Gebiete.

Regulatorisches Umfeld

Cloud-Infrastrukturdienste werden zunehmend durch Portabilität, Sicherheitsgarantien und Anforderungen zur Überwachung systemischer Risiken geprägt, die das Servicedesign und die Beschaffungsfähigkeit beeinflussen. In der Europäischen Union tritt das Data Act ab September 2025 in Kraft und enthält Bestimmungen, die Wechselbarrieren abbauen, indem sie Lock-in-Mechanismen wie Wechselgebühren bis 2027 ins Visier nehmen, was die Erwartungen an die Datenportabilität bei Anbietern verstärkt.

Im Juni 2026 schlug die Europäische Kommission das Cloud and AI Development Act (CADA) vor, das eine industriepolitische Ausrichtung zum Ausbau der EU-Rechenzentrumskapazität setzt und einen Ansatz für vertrauenswürdige Cloud-Zertifizierungen für die öffentliche Nutzung einführt. In den Vereinigten Staaten läuft die Einführung von Cloud-Diensten in Behörden weiterhin über formale Autorisierungsrahmen, einschließlich FedRAMP, und Verteidigungslasten richten sich zudem nach Anforderungen des Department of Defense wie der DISA-Vorabautorisierung und dem Cloud Computing Security Requirements Guide (SRG), was die Erwartungen an Sicherheitskontrollen, Prüfbarkeit und standortkonforme Architekturen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Cloud-Infrastrukturdienste beginnt vorgelagert mit Halbleiterdesign und -fertigung (CPUs, GPUs, Netzwerk-Silizium, Speicher), Server- und Speicher-OEMs/ODMs sowie Bauteilen für Rechenzentren (Beton, Stahl, Kupfer), zuzüglich langfristig beschaffter elektrischer Ausrüstung wie Transformatoren und Schaltanlagen. Dies fließt anschließend in Hyperscaler, regionale Cloud-Anbieter und Colocation-Betreiber ein, die Rechenzentren errichten und betreiben, zusammen mit Interconnection- und Fabric-Anbietern, Telekommunikationsanbietern und CDNs, die eine latenzarme Konnektivität zu Endnutzern und Edge-Standorten bereitstellen.

Die Wertschöpfung im nachgelagerten Bereich wird durch Software- und Servicelösungen wie Virtualisierungs- und Container-Plattformen, Cloud-Management- und Sicherheitstools sowie Systemintegratoren und Managed-Service-Partner verstärkt, die Kundenumgebungen implementieren, migrieren und optimieren. Engpässe bleiben in der Infrastrukturbereitstellung konzentriert, einschließlich Netzanschluss und Stromverfügbarkeit, mehrjähriger Interconnection-Warteschlangen in wichtigen US-Märkten, verlängerten Vorlaufzeiten von 12 bis 24 Monaten für elektrische Infrastruktur und anhaltender Engpässe bei fortschrittlicher KI-Hardware, die insgesamt die Region-Einführungen, die Instanzverfügbarkeit und die Beschaffungszyklen der Kunden beeinträchtigen.

Wettbewerbslandschaft

Der Markt für Cloud-Infrastruktur-Dienste weist oligopolistische Merkmale auf, wobei AWS, Microsoft und Google Cloud zusammen 62 % des globalen Umsatzes im ersten Quartal 2025 kontrollierten. AWS führt weiterhin mit 29 %, obwohl drei aufeinanderfolgende Quartale mit unter dem Konsens liegendem Wachstum auf Reifungsherausforderungen hinweisen. Die Wettbewerbsdifferenzierung dreht sich um KI-Leistung; Googles A3 Ultra Instanzen und Microsofts maßgeschneiderter Azure Maia Siliziumchip zielen auf Hochdurchsatz-Training-Workloads ab, während Oracle einen 131.000-GPU-Supercluster für HPC-Kunden positioniert.

Regionale Anbieter gewinnen Marktanteile, indem sie Souveränitäts- und Latenzlücken adressieren. Huawei Cloud Stack erzielte 2023 ein Umsatzwachstum von 77 % und verdoppelte die Hybrid-Cloud-Verkäufe mehr als, was geopolitische Rückenwinde nutzte. Neue „KI-Neoclouds” wie CoreWeave und Lambda Labs konzentrieren sich auf GPU-Vermietung und werden bis 2027 voraussichtlich USD 32 Milliarden an Ausgaben generieren. Fusionen und Übernahmen gestalten die Werkzeuglandschaft um: IBM schloss die Übernahme von HashiCorp für USD 6,4 Milliarden ab, um die Multi-Cloud-Automatisierung zu stärken. Die Patentaktivität steigt, da Hyperscaler IP für verteilte Verarbeitung sichern und Kreuzlizenzen vergeben, um Rechtsstreitigkeiten zu vermeiden.

Strategische Investitionen übersteigen jährlich USD 100 Milliarden, da Anbieter um die Sicherung von Land, Energie und Chip-Versorgung wetteifern. EdgeCore reservierte USD 17 Milliarden für einen Campus in Virginia, und SK Group sowie AWS stellten USD 4 Milliarden für einen 60.000-GPU-Komplex in Südkorea bereit. Die ressourcenintensive Natur der nächsten Generation von KI-Farmen verschärft die Eintrittsbarrieren und verstärkt eine Narrative hoher Marktkonzentration im gesamten Markt für Cloud-Infrastruktur-Dienste.

Marktführer der Cloud-Infrastruktur-Dienste-Branche

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

KI-intensive Workloads verschieben die Ausgaben hin zu GPU-reichem Computing, Hochleistungsspeicher und fortschrittlicher Netzwerktechnik, wodurch Raum für spezialisierte Kapazitätsbereitstellung und Kostenkontrolldienste entsteht, da Kunden angesichts von Angebotsbeschränkungen nach planbarem Zugang zu Beschleunigern suchen. Ein Beleg für diese Verschiebung ist der Bericht von Omdia, der weltweite Ausgaben für Cloud-Infrastruktur von 110,9 Mrd. USD im vierten Quartal 2025 verzeichnete, ein Anstieg von 29 % im Jahresvergleich, während Hyperscaler ihre Investitionsausgaben zur Unterstützung der KI-Produktionsinfrastruktur ausbauen.

Politisch getriebene Souveränität und die Überwachung systemischer Risiken schaffen ebenfalls Chancen für regionsgebundene Angebote, Zertifizierungen für vertrauenswürdige Clouds und Referenzarchitekturen für regulierte Branchen. Im Juni 2026 schlug die Europäische Kommission das Cloud and AI Development Act (CADA) vor, das einen Rahmen für vertrauenswürdige Cloud-Zertifizierungen für öffentliche Verwaltungen ergänzt, während im Vereinigten Königreich die Critical Third Parties (Designation) Regulations 2026, wirksam ab 13. Juli 2026, AWS, Google Cloud, Microsoft und Oracle formell als kritische Drittparteien für das Finanzsystem einstuften. Diese Einstufung erhöht die Nachfrage nach nachweisbarer Resilienz, Prüfbereitschaft und Kontrollen des Konzentrationsrisikos in Anbieterangeboten und der Governance der Käufer.

Aktuelle Branchenentwicklungen

- Juli 2026: Amazon Web Services kündigte die Erweiterung der Rechenzentrumskapazität seiner Region Asien-Pazifik (Hyderabad) in Indien an, verbunden mit einer langfristigen Investitions-Roadmap bis 2030. Die Ankündigung unterstützt landesinterne Kapazitäten für latenzsensible und standortkonforme Workloads und erweitert das Infrastrukturangebot für KI-Training und -Inferenz auf regionaler Ebene.

- Juni 2026: Amazon Web Services führte eine neue Local Zone in Athen, Griechenland, ein, mit allgemeiner Verfügbarkeit ab Juli 2026. Der erweiterte Metropolregion-Fußabdruck unterstützt latenzärmere Bereitstellungsmuster und bietet Kunden eine Möglichkeit, zentralisierte Regionen mit lokalisierten Datenverarbeitungsanforderungen auszubalancieren.

- Juni 2025: Amazon kündigte eine Investition von 13 Mrd. USD in australische Rechenzentren an, gekoppelt mit drei Solarparks zur Stromversorgung des Betriebs. Der Ausbau zielt auf Kapazitätswachstum ab, während gleichzeitig Beschränkungen bei der Energiebeschaffung berücksichtigt werden, die zunehmend Erweiterungsentscheidungen der Hyperscaler beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik wird der Markt für Cloud-Infrastrukturdienste definiert als der Umsatz, der durch die Bereitstellung zentraler Cloud-Infrastrukturfähigkeiten (Compute, Speicher und Netzwerk) über öffentliche, private oder hybride Cloud-Umgebungen für Unternehmens- und öffentliche Sektor-Kunden erzielt wird.

Ausgeschlossener Umfang: Ausgeschlossen sind SaaS-Anwendungsabonnements und die meisten IT-Outsourcing-Dienste, die keine zugrunde liegende Cloud-Infrastrukturkapazität bereitstellen.

Übersicht der Segmentierung

- Nach Servicetyp

- Compute as a Service

- Storage as a Service

- Networking as a Service

- Sonstige Servicetypen (DaaS, Managed Hosting)

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzer-Branche

- IT und Telekommunikation

- BFSI

- Einzelhandel

- Gesundheitswesen und Life Sciences

- Regierung

- Sonstige Endnutzer-Branchen

- Nach Geografie

- Nordamerika

- Südamerika

- Europa

- Asiatisch-pazifischer Raum

- Naher Osten und Afrika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung half dabei, den Markt an realen Nachfragesignalen und Ausgabenkapazitäten zu verankern, bevor Annahmen festgelegt wurden. Wir verwiesen auf öffentliche Quellen wie IT-Ausgabenprognosen der OECD, Indikatoren zur digitalen Wirtschaft und IKT der Weltbank sowie makroökonomische und Preisindikatoren des IWF, um länderübergreifende Vergleiche zu normalisieren.

Um den tatsächlichen Zyklus des Cloud-Ausbaus abzubilden, prüften wir zudem öffentliche Materialien, einschließlich der Konnektivitätsindikatoren der ITU, der NIST-Leitlinien zu Cloud und Cybersicherheit sowie technischer Veröffentlichungen des IEEE, die Infrastrukturarchitektur und Nutzungsmuster beschreiben. Diese wurden durch Unternehmensmeldungen, Investorenpräsentationen, Kommentare zu Geschäftsergebnissen und glaubwürdige Presseberichterstattung ergänzt, um Wendepunkte wie die durch GenAI bedingte Infrastrukturnachfrage zu erkennen. Wo dies für die Konsistenz über viele Anbieter hinweg erforderlich war, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie Patentdatenbanken und einen Nachrichten- und Finanzdaten-Feed, um Zeitpläne und Produktpositionierungen zu überprüfen. Die hier aufgeführten Beispiele sind illustrativ, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Die Primärforschung testete, was die Sekundärforschung nicht zuverlässig erklären konnte, insbesondere Preisverhalten, Workload-Mix und Übernahmegeschwindigkeit nach Region und Branche. Wir sprachen mit Anbietern von Cloud-Infrastrukturdiensten, Vertriebs- und Managed-Service-Partnern, Großkunden und unabhängigen Fachexperten in APAC, EMEA und Amerika und nutzten anschließend Umfragen, um zentrale Annahmen vor der Fertigstellung des Modells einer Belastungsprüfung zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 16 % | APAC: 44 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 31 % | EMEA: 36 % |

| Kleinere Akteure: 16 % | Manager: 53 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung beginnt mit einer Top-down-Rekonstruktion der Ausgaben für Cloud-Infrastruktur, indem Unternehmens-IT-Budgets und Muster der Cloud-Einführung mit dem Verbrauch von Infrastrukturdiensten verknüpft und anschließend durch die regionale und vertikale Nachfrageintensität gefiltert werden. Die Gesamtsumme wird anschließend durch selektive Bottom-up-Näherungen bestätigt, bei denen Stichprobenumsätze von Anbietern, Vertriebskanalprüfungen und ASP-mal-Nutzungsvolumen zur Validierung und Anpassung des Gesamtwerts verwendet werden.

Zu den wichtigsten Eingangsgrößen im Modell gehören Indikatoren wie das Tempo der Cloud-Workload-Migration, die Intensität des Compute- und Speicherverbrauchs, durchschnittliche Preisentwicklungen pro Instanz oder pro GB-Monat, die Verschiebung des Mixes hin zu GPU-fähiger Kapazität und die Rate neuer Rechenzentrumskapazitäten, die Cloud-Regionen unterstützen. Wo das Bild für kleinere Anbieter unvollständig ist, wird die Lücke mithilfe von Proxy-Variablen wie Kundenmix und regionaler Durchdringung geschlossen, die dann durch primäres Feedback verifiziert werden, um sicherzustellen, dass Gesamtsummen nicht überhöht sind.

Für die Prognose wird eine Szenarioanalyse verwendet, da das Wachstum von makroökonomischen Bedingungen und dem Zeitpunkt großer Infrastruktureinführungen abhängt. Variablen wie das Wachstum der IT-Ausgaben, die branchenspezifische Cloud-Einführung, Preisverläufe und Kapazitätserweiterungspläne werden fortgeschrieben, und anschließend werden Expertenmeinungen genutzt, um für jede Region realistische Pfade auszuwählen, bevor eine endgültige zusammengeführte Prognose erstellt wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit das Ergebnis mit beobachtbaren Marktsignalen konsistent bleibt. Wir vergleichen die endgültigen Gesamtsummen mit unabhängigen Indikatoren wie Reihen zu öffentlichen Cloud-Ausgaben, gemeldeten Umsatztrends bei Infrastrukturdiensten und Ankündigungen zur Kapazitätserweiterung und untersuchen anschließend jede Abweichung, die zu groß erscheint, um durch Preisgestaltung oder Mix erklärt zu werden.

Vor der Freigabe werden Anomalien in einem mehrstufigen Analystendurchlauf überprüft, wobei Annahmen erneut geprüft und, falls erforderlich, Experten erneut kontaktiert werden, um Änderungen bei Preisgestaltung, Nachfrage oder Berichterstattung zu klären. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn wesentliche Ereignisse auftreten, die die Aussichten verändern können. Unmittelbar vor der Lieferung wird ein abschließender Prüfdurchlauf durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Cloud-Infrastrukturdienste von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Cloud-Infrastrukturdienste stimmen häufig nicht überein, da der Leistungsumfang nicht einheitlich definiert wird, und auch die Zeitpunkte von Jahr und Währung können die Ergebnisse verändern. Unterschiede treten auch auf, wenn sich einige Schätzungen stark auf von Anbietern berichtete Wachstumsnarrative stützen, ohne ausreichende Gegenprüfungen anhand von Nachfrage- und Kapazitätssignalen.

Ausgaben für SaaS-Anwendungen liegen außerhalb des Geltungsbereichs von Mordor Intelligence für diesen Markt, und dieser einzelne Ausschluss kann die Gesamtsummen erheblich verschieben, wenn andere Quellen breitere Ausgaben für öffentliche Clouds ausweisen. Eine weitere häufige Lücke ergibt sich daraus, wie Anbieter gezählt werden, wobei sich einige Quellen nur auf die größten globalen Plattformen konzentrieren, während andere einen langen Schweif regionaler Infrastrukturanbieter und privater Cloud-Betreiber einbeziehen. Wir sehen auch Abweichungen basierend darauf, wie die Preisentwicklung getrendet wird, da die GPU-bezogene Nachfrage die durchschnittlichen Ausgaben pro Workload steigern kann, und nicht alle Modelle diese Annahmen im gleichen Rhythmus aktualisieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 377,07 Mrd. USD (2026) | |

| Fachzeitschrift A | 330,40 Mrd. USD (2024) | Verwendet eine engere Abgrenzung der Cloud-Infrastrukturumsätze, die an eine quartalsweise Verfolgung gebunden ist, und kann private Clouds und kleinere regionale Anbieter unterzählen, wodurch die Gesamtsumme weniger vergleichbar mit einem breiter angelegten Modell der Leistungsabdeckung ist. |

| Pressemitteilung B | 171,80 Mrd. USD (2024) | Begrenzt den Umfang auf IaaS-Public-Cloud-Dienste, wodurch angrenzende Infrastrukturplattformkomponenten sowie private oder hybride Bereitstellungen ausgeschlossen werden, sodass eine kleinere Teilmenge des gesamten Marktes für Infrastrukturdienste ausgewiesen wird. |

Die Streuung in der Tabelle erklärt sich größtenteils durch den jeweils erfassten Umfang und das zitierte Jahr, nicht durch Rechenfehler. Wird der Umfang auf ausschließlich IaaS-Public-Cloud eingeengt, sinkt der Wert deutlich, und wird die Abdeckung auf vollständige Infrastrukturdienste über alle Bereitstellungsarten hinweg erweitert, steigt der Wert. Unser Prozess hält die Schätzung nachvollziehbar anhand klarer Nachfragetreiber, Preislogik und wiederholbarer Prüfungen, die überarbeitet werden können, wenn sich der Markt verändert.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Cloud-Infrastruktur-Dienste?

Der Markt erreichte 2026 USD 377,07 Milliarden und wird voraussichtlich bis 2031 auf USD 871,48 Milliarden steigen, bei einer CAGR von 18,21 %.

Welcher Servicetyp führt heute beim Umsatz?

Compute as a Service hielt 2025 45,72 % des Umsatzes und spiegelt die Unternehmensnachfrage nach elastischer Rechenleistung wider.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Massive Investitionen in 5G, Rechenzentrumskapazität und digitale Regierungsprogramme treiben eine regionale CAGR von 23,41 % bis 2031 voran.

Wie beeinflussen Souveränitätsvorschriften Cloud-Strategien?

Neue Gesetze wie der EU-Datenakt schreiben regionale Datenspeicherung und gebührenfreie Portabilität vor, was Workloads in Richtung souveräner Clouds und hybrider Bereitstellungen lenkt.

Was ist das größte Hemmnis für das Marktwachstum?

Anhaltende Engpässe bei fortschrittlichen GPUs und Hochbandbreiten-Speicherchips, kombiniert mit Lieferkettenengpässen, begrenzen die Kapazitätserweiterung und verlangsamen den Start neuer Regionen.

Welche Branche wird bis 2031 das schnellste Wachstum verzeichnen?

Gesundheitswesen und Life Sciences wird voraussichtlich eine CAGR von 24,38 % verzeichnen, da Krankenhäuser elektronische Gesundheitsakten und KI-gestützte Diagnostik auf konforme Cloud-Plattformen migrieren.

Seite zuletzt aktualisiert am: