Marktgröße und Marktanteil für Luftfahrtinfrastruktur

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 0.91 Billionen US-Dollar |

| Marktgröße (2031) | 1.17 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

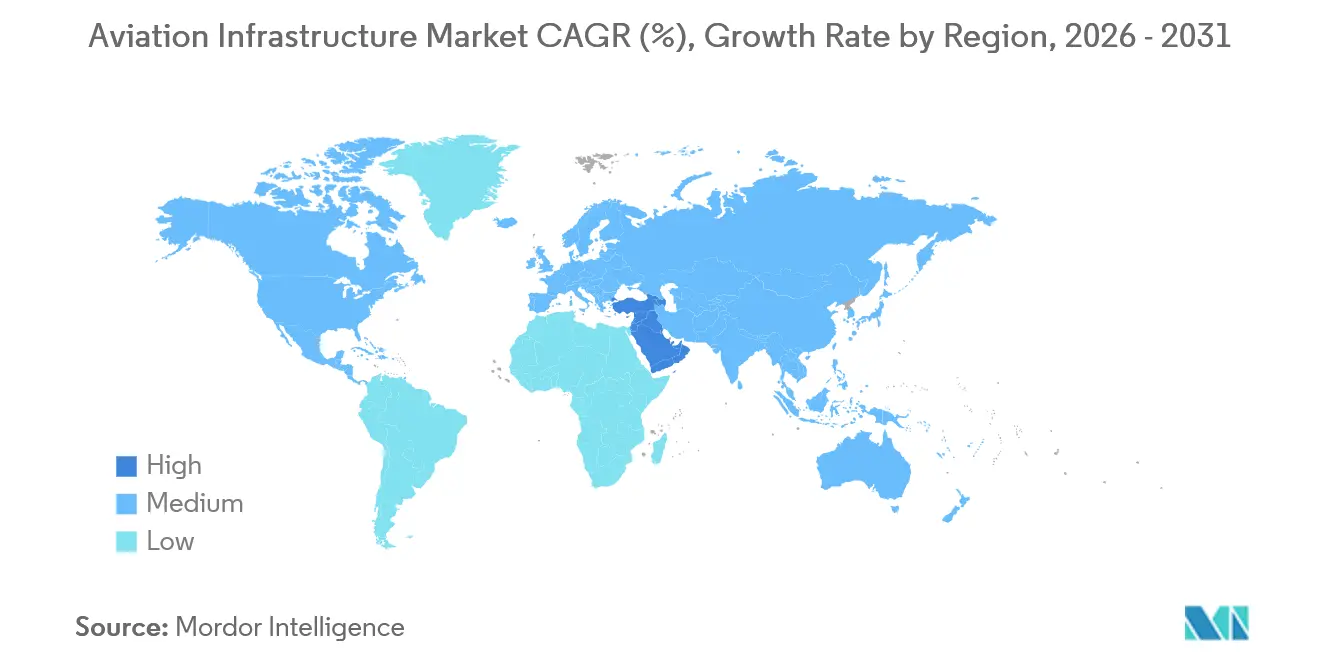

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftfahrtinfrastruktur von Mordor Intelligence

Die Marktgröße für Luftfahrtinfrastruktur wird voraussichtlich von 0,87 Billionen USD im Jahr 2025 auf 0,91 Billionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,17 Billionen USD bei einer CAGR von 5,13 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch staatliche Investitionen in Neubau-Drehkreuze im asiatisch-pazifischen Raum und im Nahen Osten, den Modernisierungszyklus in reifen Volkswirtschaften sowie den Schwenk der Fluggesellschaften hin zur kontaktlosen Abfertigung gestützt, der die Ausgaben für die Terminalautomatisierung vorverlagert. EPC-Auftragnehmer gestalten ihr Angebot rund um Design-Build-Finance-Pakete um, während Konzessionsbetreiber durch 25- bis 30-jährige Pachtverträge, die Luftfahrtgebühren mit Einzelhandelserträgen bündeln, Einnahmesicherheit anstreben. Die Optimierung der Lebenszykluskosten – und nicht der nominale Kapitalaufwand – ist nun das dominante Beschaffungskriterium und stärkt die Stellung von Betriebs- und Wartungsanbietern im Markt für Luftfahrtinfrastruktur. Haushaltsschwankungen und Fachkräftemangel dämpfen den kurzfristigen Schwung, doch militärische Doppelnutzungsumbauten und der Aufbau von Vertiport-Netzwerken erweitern das mittelfristige Chancenspektrum.

Wesentliche Erkenntnisse des Berichts

- Nach Infrastrukturtyp führten luftseitige Anlagen mit einem Marktanteil von 39,85 % am Markt für Luftfahrtinfrastruktur im Jahr 2025, während landseitige Anlagen bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen werden.

- Nach Flughafentyp entfielen 52,78 % der Ausgaben im Jahr 2025 auf Neubauprojekte, doch Bestandsausbauten werden bis 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen.

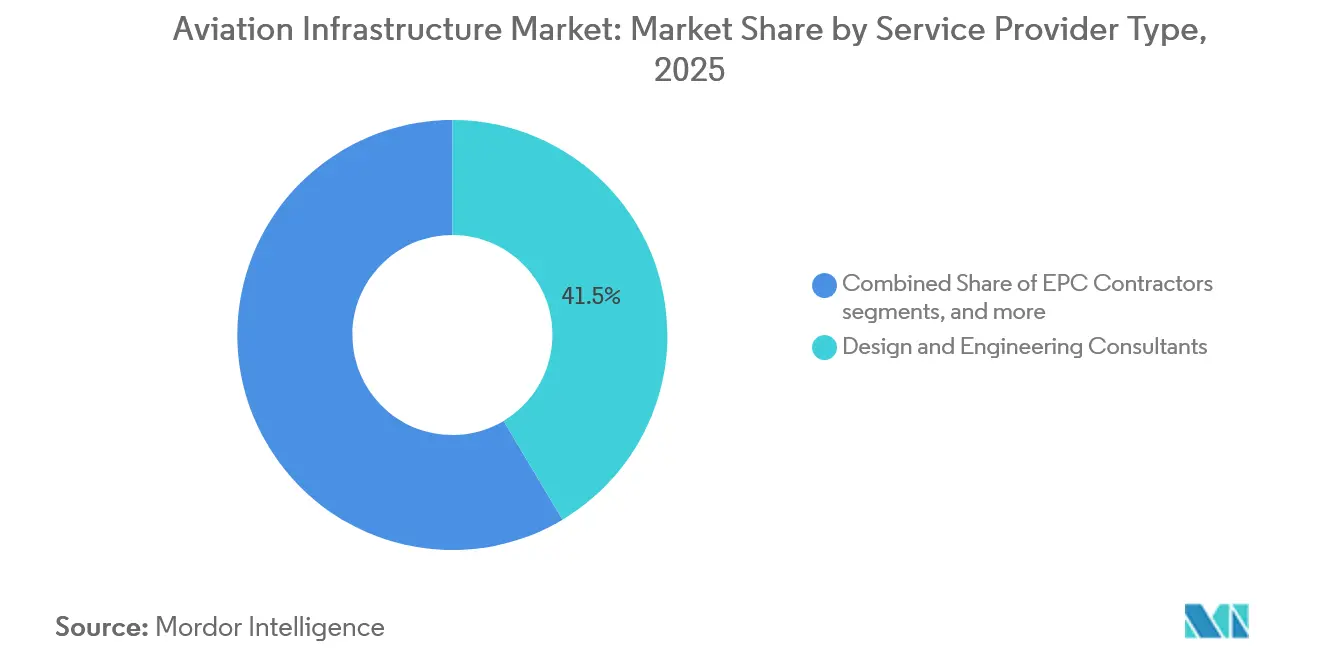

- Nach Dienstleistertyp entfielen 41,45 % des Umsatzes im Jahr 2025 auf Planungs- und Ingenieurbüros, während Betriebs- und Wartungsspezialisten mit einer CAGR von 6,11 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen dürften.

- Nach Geografie hielt die asiatisch-pazifische Region 37,87 % des Wertes im Jahr 2025; der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luftfahrtinfrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Wichtige Geografie | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Neubau-Flughafenprojekten im asiatisch-pazifischen Raum | +1.20% | Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Modernisierungsauflagen für veraltete nordamerikanische Terminals | +0.80% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Von Fluggesellschaften getriebene Nachfrage nach kontaktloser Passagierabfertigung | +0.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für Regional- und Sekundärflughäfen | +0.50% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Militärische Doppelnutzungsinfrastruktur erschließt zivile Kapazitäten | +0.40% | Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Aufbau von eVTOL-Vertiport-Netzwerken | +0.30% | Nordamerika, Europa, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Neubau-Flughafenprojekten im asiatisch-pazifischen Raum

Die dritte Startbahn des Pekinger Flughafens Daxing erhöhte dessen Auslegungskapazität Anfang 2025 auf 100 Millionen Passagiere.[1]Zivile Luftfahrtbehörde Chinas, „Statistiken zum Betrieb von Daxing”, caac.gov.cn Der internationale Flughafen Navi Mumbai wurde im Oktober 2025 mit einer anfänglichen Kapazität von 20 Millionen Passagieren und einer integrierten Hochgeschwindigkeitsbahn-Anbindung eröffnet, die den Standort in 25 Minuten mit dem Zentrum Mumbais verbindet. Indonesien vergab im März 2025 ein EPC-Paket im Wert von 4,2 Milliarden USD für einen neuen Flughafen in Ostkalimantan, der die Anlage mit einem geplanten Sonderwirtschaftszonencluster verbindet. Die Philippinen begannen im Juni 2025 mit dem Bau des 15 Milliarden USD teuren Bulacan-Drehkreuzes und schrieben die Beimischung von nachhaltigem Flugkraftstoff (SAF) vor Ort als Voraussetzung für die Finanzierung vor. Der SAF-Konformitätsauslöser der ICAO für 2027 beschleunigt die Übernahme ähnlicher Spezifikationen in der gesamten Region.

Modernisierungsauflagen für veraltete nordamerikanische Terminals

Die US-amerikanische Bundesluftfahrtbehörde (FAA) zahlte 2025 im Rahmen des Förderprogramms für Flughafeninfrastruktur 3,2 Milliarden USD aus und priorisierte dabei die Modernisierung von Klimaanlagen, Gepäcksystemen und Fluggastbrücken an über 30 Jahre alten Terminals. Der Denver International Airport schloss im September 2025 eine Erweiterung im Wert von 770 Millionen USD ab, bei der 12 Kontaktgates und acht Computertomografie-Sicherheitsspuren hinzugefügt wurden, was die durchschnittliche Kontrollzeit um 22 % verkürzte. Der Flughafen Toronto Pearson startete im April 2025 eine Renovierung zur Installation biometrischer Ausgänge in Terminal 1, in Übereinstimmung mit kanadischen Grenzkontrollvorschriften. Die Direktive der TSA vom Januar 2025, die Flughäfen der Kategorie X verpflichtet, bis Dezember 2026 3D-Scanner zu installieren, verkürzt die Beschaffungsfristen und Bauzeitfenster.

Von Fluggesellschaften getriebene Nachfrage nach kontaktloser Passagierabfertigung

Delta Air Lines aktivierte 2025 das biometrische Boarding an 15 US-Drehkreuzen und verkürzte damit die Verweildauer am Gate um neun Minuten pro Großraumflug. Die Iriserkennung von Emirates in Terminal 3 in Dubai verarbeitet nun 2.400 Passagiere pro Stunde und verkürzt die Einwanderungsschlangen um 40 %. Das One-ID-Rahmenwerk der IATA wird bis Ende 2025 voraussichtlich 28 teilnehmende Flughäfen umfassen, wobei die Nutzer Personalkosteneinsparungen von 15 % und zweistellige Verbesserungen bei den Zufriedenheitskennzahlen anführen.[2]Internationaler Luftverkehrsverband, „One ID Fortschrittsbericht 2025”, iata.org Im Jahr 2025 investierte Lufthansa in die Mitfinanzierung biometrischer Infrastruktur in Frankfurt und München, was drei zusätzliche tägliche Rotationen pro Langstreckenflugzeug ermöglichte.

Staatliche Förderung für Regional- und Sekundärflughäfen

Das Infrastrukturinvestitions- und Beschäftigungsgesetz Washingtons leitete bis 2026 5 Milliarden USD an US-amerikanische Regionalflughäfen weiter und finanzierte 2025 Startbahnverlängerungen an 23 Anlagen. Spanien stellte 351 Millionen EUR (412,85 Millionen USD) für die Modernisierung von 14 Regionalflughäfen mit LED-Rollwegbeleuchtung und CAT-III-Instrumentenlandesystem-Upgrades bereit. Japan investierte Milliarden in die Erweiterung von acht Sekundärterminals, um den Freizeitverkehr von den überlasteten Flughäfen Haneda und Narita umzuleiten. Australien verpflichtete sich zu 190 Millionen AUD für die Erneuerung von Vorfeldern und Verbesserungen an Feuerwachen an 11 regionalen Flughäfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR | Wichtige Geografie | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsskonsolidierung hemmt PPP-Finanzierungspipelines | -0.70% | Europa, Lateinamerika, ausgewählte Länder im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im spezialisierten luftseitigen Bauwesen | -0.50% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Volatile Kerosinpreise und Terminalzugangsgebühren reduzieren die CAPEX-Bereitschaft der Flughäfen | -0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Widerstand lokaler Gemeinschaften verzögert Startbahnverlängerungen | -0.30% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsskonsolidierung hemmt PPP-Finanzierungspipelines

Der PPP-Dealflow in der Eurozone sank 2025 um 18 %, da Zinserhöhungen die internen Renditen von Flughäfen unter die Zielwerte von Pensionsfonds drückten und Projekte im Wert von 6,2 Milliarden USD auf Eis legten.[3]Financial Times, „Rückgang der europäischen PPP-Aktivität”, ft.com Gatwick zog im Juli 2025 einen Plan für eine zweite Startbahn im Wert von 1,2 Milliarden GBP (1,63 Milliarden USD) zurück, nachdem Kreditgeber Schulden über 7,5 % bepreisten, was Passagiergebührenerhöhungen von 22 % erfordert hätte, um Investment-Grade-Kennzahlen zu erfüllen. Ebenso verschob Indien vier Neubau-Ausschreibungen, nachdem gedeckelte Luftfahrtgebühren die modellierten internen Renditen auf 6,8 % drückten. Multilaterale Kreditgeber füllen die Lücke teilweise; die Zusage der Asiatischen Entwicklungsbank in Höhe von 450 Millionen USD für Vietnam und die Philippinen ist mit strengen SAF- und CO₂-Ausgleichsauflagen verbunden, die die Projektkosten um 9 % erhöhen.

Fachkräftemangel im spezialisierten luftseitigen Bauwesen

US-amerikanische Auftragnehmer warten 14 Monate auf zertifizierte Flugfeld-Elektriker und Belagtechniker, was Übergaben verzögert und Vertragsstrafen auslöst.[4]Verband der Generalunternehmer Amerikas, „Arbeitskräfteumfrage 2025”, agc.org Das britische Ausbildungsgremium der Bauindustrie bezifferte 2025 einen Arbeitskräftemangel von 23.000 Stellen, da die Zahl der Auszubildenden seit 2020 um 40 % zurückgegangen ist. Australische Flugfeld-Crews fordern einen Lohnaufschlag von 17 %, was die Kostenbasis der Auftragnehmer ausweitet und Zeitpläne um bis zu neun Monate verlängert. Von der FAA akkreditierte Ausbildungsprogramme für Beleuchtungstechniker bilden jährlich nur 340 Absolventen aus, obwohl 680 Techniker benötigt werden, was ein strukturelles Defizit unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastrukturtyp: Landseitige Infrastruktur gewinnt durch Einzelhandel und Automatisierung

Landseitige Anlagen werden zwischen 2026 und 2031 voraussichtlich mit 5,95 % wachsen und damit Investitionen in luftseitige Modernisierungen übertreffen, obwohl Start- und Rollbahnen 2025 einen Anteil von 39,85 % am Markt für Luftfahrtinfrastruktur hielten. Der Wandel wird durch das Bestreben der Flughäfen vorangetrieben, den Druck auf Luftfahrtgebühren durch Einzelhandelskonzessionen, Premium-Parken und automatisierte Gepäcksysteme auszugleichen, die die Rate falsch behandelter Gepäckstücke bei frühen Anwendern wie dem Hongkonger Flughafen um 28 % gesenkt haben. Modulare Terminalbauten, die 2024 durch AISC-Normen kodifiziert wurden, reduzieren den Arbeitseinsatz vor Ort um 35 % und verkürzen die Bauzeiten um ein Drittel.

Die Sicherheitsinfrastruktur wird durch das 3D-Scanner-Mandat der TSA beschleunigt, während die strengen Brandschutzvorschriften der EASA für Terminals mit mehr als 100.000 Quadratmetern die Modernisierungsbemühungen intensivieren. Die Modernisierung des Hydrantensystems am Amsterdamer Flughafen Schiphol im Mai 2025 für 45 Millionen EUR (50,9 Millionen USD) ermöglicht SAF-Beimischungen von 30 % an allen Gates und zieht Fluggesellschaften mit veröffentlichten CO₂-Reduktionsverpflichtungen an. Elektrische Bodenabfertigungsflotten am Los Angeles International Airport eliminieren jährlich 1,2 Millionen Liter Diesel und entsprechen damit den Null-Emissions-Zeitplänen Kaliforniens.

Nach Flughafentyp: Bestandsausbauten beschleunigen sich

Obwohl Neubau-Drehkreuze 52,78 % der Ausgaben im Jahr 2025 ausmachten, werden Bestandsausbauprogramme diese bis 2031 mit einer CAGR von 5,76 % übertreffen. Die Erweiterung von Terminal 2 am Flughafen Heathrow für 2,3 Milliarden GBP (2,89 Milliarden USD) und die Modernisierung von Terminal 1 am Flughafen Paris-CDG für 1,6 Milliarden EUR (1,67 Milliarden USD) nutzen bestehende luftseitige Flächen, um langwierige Flächennutzungsprüfungen zu vermeiden. Zeitliche Einschränkungen bei Bestandsausbauten erzeugen Nachtschichtzuschläge, die die Arbeitskosten um 22 % erhöhen, liegen aber dennoch unter dem mehrjährigen Genehmigungszyklus für Neubauprojekte.

Adaptive Nachnutzung liegt im Trend; im Juli 2025 verwandelte Chicago O'Hare eine Frachtlagerhalle aus den 1960er Jahren in ein Concourse mit neun Gates, sparte dabei 140 Millionen USD und erhielt ein historisches Gebäude. Die kontinuierliche Sicherheitsprüfung durch die FAA verursacht für eine typische 10-Gate-Erweiterung einen Prüfaufwand von 2,8 Millionen USD; Betreiber akzeptieren diesen Aufpreis jedoch, um die Hürden beim Grunderwerb für Neubauprojekte zu umgehen.

Nach Dienstleistertyp: Betriebs- und Wartungsanbieter erschließen Lebenszykluswert

Planungsbüros erzielten 41,45 % des Dienstleistungsumsatzes im Jahr 2025; Betriebs- und Wartungsspezialisten werden jedoch mit einer Rate von 6,11 % pro Jahr wachsen, da Konzessionsmodelle die Lebenszyklusleistung gegenüber dem Niedrigstpreisansatz im Bauwesen priorisieren. VINCIs 30-jährige Belgrader Konzession und Ferrovials 25-jährige Dalaman-Vergabe veranschaulichen diesen Wandel, wobei die Erträge an den Passagierdurchsatz und die Einzelhandelseinnahmen statt an feste Verfügbarkeitszahlungen geknüpft sind.

EPC-Großunternehmen wie Bechtel reagieren darauf, indem sie Finanzierung und 20-jährige Wartungsgarantien bündeln, wie Bechtels 1,4-Milliarden-USD-Angebot für JFK im August 2025 zeigt. Der Einsatz von Predictive-Maintenance-Lösungen, wie Frapots IoT-Sensoren, die die Ausfallzeiten von Gepäckförderanlagen um 34 % reduzieren, bestätigt den Mehrwert des Betriebs- und Wartungsangebots und stützt ein dienstleistungsgetriebenes Margenprofil.

Geografische Analyse

Im Jahr 2025 entfielen 37,87 % des Wertes auf die asiatisch-pazifische Region; der Nahe Osten ist der größte regionale Markt im Jahr 2026 und wird bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen. Der Vertrag für den King Salman International Airport in Saudi-Arabien im Wert von 5,8 Milliarden USD zielt darauf ab, bis 2035 120 Millionen Passagiere zu bedienen, und umfasst ein eigenes Hadsch-Terminal und eine SAF-Anlage. Die Erweiterung des Al-Maktoum-Flughafens in den Vereinigten Arabischen Emiraten für 35 Milliarden USD wird bis 2033 drei weitere Startbahnen und ein Terminal mit 9 Millionen Quadratmetern hinzufügen und Dubai für 260 Millionen Passagiere pro Jahr positionieren.

Der Vertrag für den King Salman International Airport in Saudi-Arabien im Wert von 5,8 Milliarden USD zielt darauf ab, bis 2035 120 Millionen Passagiere zu bedienen, und umfasst ein eigenes Hadsch-Terminal und eine SAF-Anlage. Die Erweiterung des Al-Maktoum-Flughafens in den Vereinigten Arabischen Emiraten für 35 Milliarden USD wird bis 2033 drei weitere Startbahnen und ein Terminal mit 9 Millionen Quadratmetern hinzufügen und Dubai für 260 Millionen Passagiere pro Jahr positionieren.

Nordamerika hielt 2025 den zweitgrößten prozentualen Anteil dank FAA-geförderter Modernisierungen in Denver und Dallas-Fort Worth, während Europas 22-%-Anteil auf lärmbeschränkte Bestandsausbauprojekte in Heathrow, CDG und Frankfurt konzentriert ist. Südamerika und Afrika zusammen kamen auf 12 %, zogen jedoch multilaterale Unterstützung an; die Projekte Viracopos und King Shaka veranschaulichen diesen Trend. Der einheitliche Flugfeld-Designkodex des Golfkooperationsrats, der im März 2025 veröffentlicht wurde, senkt die Ingenieurkosten bei saudi-arabischen, emiratischen und katarischen Ausschreibungen um 14 %.

Wettbewerbslandschaft

Der Markt für Luftfahrtinfrastruktur ist mäßig konzentriert, wobei die 10 größten EPC- und Betreibergruppen etwa 45 % des Auftragswertes auf sich vereinen. Hensel Phelps, Turner und AECOM dominieren nordamerikanische Terminals im Rahmen der Design-Build-Rahmenbedingungen der FAA, während VINCI und Ferrovial ihre Konzessionsportfolios ausbauen, um 25- bis 30-jährige Rentenströme zu sichern. Chinesische Staatsunternehmen bündeln schlüsselfertige EPC-Leistungen mit konzessionären Finanzierungen der China Development Bank, die 150–200 Basispunkte unter kommerziellen Krediten liegen und den Aufbau von Flughäfen im Rahmen der Belt-and-Road-Initiative beschleunigen.

Technologie ist ein Differenzierungsmerkmal; Bechtels 14 Patente für vorgefertigte Terminalmodule reduzieren den Arbeitseinsatz vor Ort um 40 % und verkürzen Zeitpläne auf 22 Monate. Der digitale Zwilling des Changi Airport optimiert die Gate-Zuweisung neu und steigert die Flugzeugauslastung um 7 %. Skyports' Finanzierungsrunde der Serie B in Höhe von 85 Millionen USD positioniert das Unternehmen als First-Mover in Vertiport-Netzwerken in London, Los Angeles und Singapur. Die Konsolidierung beschleunigt sich; Royal BAMs 60-%-Beteiligung an einem Joint Venture im Nahen Osten eröffnet vorqualifizierten Zugang zur Pipeline Saudi-Arabiens.

Marktführer in der Luftfahrtinfrastrukturbranche

Hensel Phelps

Turner Construction Company

Austin Industries

AECOM

VINCI Airports

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vinci Airports schloss 2025 Phase 1A seines Modernisierungsprogramms für den Flughafen Kap Verde ab und lieferte Modernisierungen an Start- und Landebahn, Terminal, Vorfeld, digitaler Infrastruktur und Dekarbonisierung im Wert von 80 Millionen EUR (93,37 Millionen USD) und kündigte weitere Investitionen zur Unterstützung des Verkehrswachstums an, das seit 2022 um 60 % gestiegen ist.

- September 2025: Hensel Phelps wurde als Bauleiter/Generalunternehmer für die stufenweise Modernisierung von Concourse A und Terminal am Boise Airport mit einem Budget von bis zu 700 Millionen USD ausgewählt. Das Projekt, das bis 2029 abgeschlossen sein soll, umfasst die Hinzufügung von Gates, die Erweiterung von Gepäckabfertigungssystemen, den Bau einer zentralen Versorgungsanlage sowie die Verbesserung der Terminalkapazität und des Passagierflusses.

Berichtsumfang des globalen Marktes für Luftfahrtinfrastruktur

Der Markt für Luftfahrtinfrastruktur umfasst Kapitalinvestitionen und vertraglich vereinbarte Dienstleistungen für die Planung, den Entwurf, den Bau, die Modernisierung und die Instandsetzung physischer und systembasierter Infrastruktur, die für den Flughafen- und Flugsicherungsbetrieb unerlässlich ist. Dieser Markt umfasst luftseitige Infrastruktur (wie Start- und Landebahnen, Rollbahnen, Vorfelder, Gates, Fluggastbrücken, Flugfeldbeleuchtung und Navigationsanlagen), landseitige Infrastruktur (einschließlich Passagierterminalanlagen, Gepäckabfertigungssysteme, Bodenverkehrsanbindung und Parkinfrastruktur sowie infrastrukturbezogener Einzelhandel und Konzessionen), Sicherheits- und Schutzinfrastruktur (wie Sicherheitskontrollsysteme, Zoll- und Einwanderungseinrichtungen sowie Feuerwachen), Flugverkehrsmanagementsysteme, Kraftstoffinfrastruktur sowie Bodenabfertigungsausrüstung und zugehörige Einrichtungen. Der Fokus liegt auf infrastrukturbezogenen Kapitalausgaben, ohne Flugzeuge, Fluggesellschaftsbetrieb und nicht infrastrukturbezogene Luftfahrtdienstleistungen.

Der Markt umfasst die Infrastrukturentwicklung sowohl an Neubauflughäfen (neu errichtete Flughäfen) als auch an Bestandsflughäfen (bestehende Betriebsflughäfen, die erweitert, saniert oder modernisiert werden). Aus Sicht der Leistungserbringung umfasst er Tätigkeiten von EPC-Auftragnehmern, Planungs- und Ingenieurbüros sowie Betriebs- und Wartungsanbietern, die für die Anlagenlieferung, Systemintegration sowie den Lebenszyklus-Betrieb und die Wartung verantwortlich sind. Der geografische Umfang ist global und umfasst kommerzielle, regionale und gemischt genutzte Zivilluftfahrtanlagen.

| Luftseitige Infrastruktur | Start- und Landebahnen |

| Rollbahnen | |

| Vorfelder | |

| Gates und Fluggastbrücken | |

| Flugfeldbeleuchtung und Navigationsanlagen | |

| Landseitige Infrastruktur | Passagierterminalanlagen |

| Einzelhandel und Konzessionen | |

| Bodenverkehrsanbindung und Parkinfrastruktur | |

| Gepäckabfertigungssysteme | |

| Sicherheits- und Schutzinfrastruktur | Sicherheitskontrollsysteme |

| Zoll- und Einwanderungseinrichtungen | |

| Feuerwachen | |

| Flugverkehrsmanagementsysteme | |

| Kraftstoffinfrastruktur | |

| Bodenabfertigungsausrüstung und -dienstleistungen |

| Neubauflughafen |

| Bestandsflughafen |

| EPC-Auftragnehmer |

| Planungs- und Ingenieurbüros |

| Betriebs- und Wartungsanbieter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Infrastrukturtyp | Luftseitige Infrastruktur | Start- und Landebahnen | |

| Rollbahnen | |||

| Vorfelder | |||

| Gates und Fluggastbrücken | |||

| Flugfeldbeleuchtung und Navigationsanlagen | |||

| Landseitige Infrastruktur | Passagierterminalanlagen | ||

| Einzelhandel und Konzessionen | |||

| Bodenverkehrsanbindung und Parkinfrastruktur | |||

| Gepäckabfertigungssysteme | |||

| Sicherheits- und Schutzinfrastruktur | Sicherheitskontrollsysteme | ||

| Zoll- und Einwanderungseinrichtungen | |||

| Feuerwachen | |||

| Flugverkehrsmanagementsysteme | |||

| Kraftstoffinfrastruktur | |||

| Bodenabfertigungsausrüstung und -dienstleistungen | |||

| Nach Flughafentyp | Neubauflughafen | ||

| Bestandsflughafen | |||

| Nach Dienstleistertyp | EPC-Auftragnehmer | ||

| Planungs- und Ingenieurbüros | |||

| Betriebs- und Wartungsanbieter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftfahrtinfrastruktur im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Der Sektor wird im Jahr 2026 auf 0,91 Billionen USD geschätzt und wird bis 2031 voraussichtlich mit einer CAGR von 5,13 % wachsen.

Welche Region ist der größte Markt im Jahr 2026?

Der Nahe Osten ist der größte regionale Markt im Jahr 2026 und wird aufgrund von Mega-Drehkreuz-Investitionen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar voraussichtlich mit einer CAGR von 6,23 % wachsen.

Warum werden landseitige Anlagen voraussichtlich die Ausgaben für luftseitige Infrastruktur übertreffen?

Flughäfen streben danach, nicht-luftfahrtbezogene Einnahmen durch Einzelhandel, Parken und automatisierte Gepäcksysteme zu steigern, was eine CAGR von 5,95 % für landseitige Infrastruktur antreibt.

Welcher Anteil der Investitionen im Jahr 2025 entfiel auf Neubauflughäfen?

Neubauprojekte machten 52,78 % der Ausgaben im Jahr 2025 aus, angeführt von Großbauprojekten in China, Indien und Saudi-Arabien.

Wie beeinflussen langfristige Konzessionen die Dynamik der Dienstleister?

Lebenszyklusorientierte Konzessionen verlagern den Schwerpunkt auf Betriebs- und Wartungsspezialisten, die bis 2031 voraussichtlich jährlich um 6,11 % wachsen werden.

Was ist das primäre Finanzierungsrisiko für neue Flughafenprojekte?

Höhere Zinssätze haben den PPP-Dealflow reduziert, einige Projekte unter die Renditeschwellen der Investoren gedrückt und geplante Erweiterungen im Wert von 6,2 Milliarden USD verzögert.

Wie prägen Vertiports zukünftige Infrastrukturpläne?

Regulatorische Genehmigungen für eVTOL-Dienste veranlassen Flughäfen in Dubai, Los Angeles und München, Flächen und Kapital für eigens errichtete Vertiports bereitzustellen.

Seite zuletzt aktualisiert am: