Marktgröße und Marktanteil Infrastrukturüberwachung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

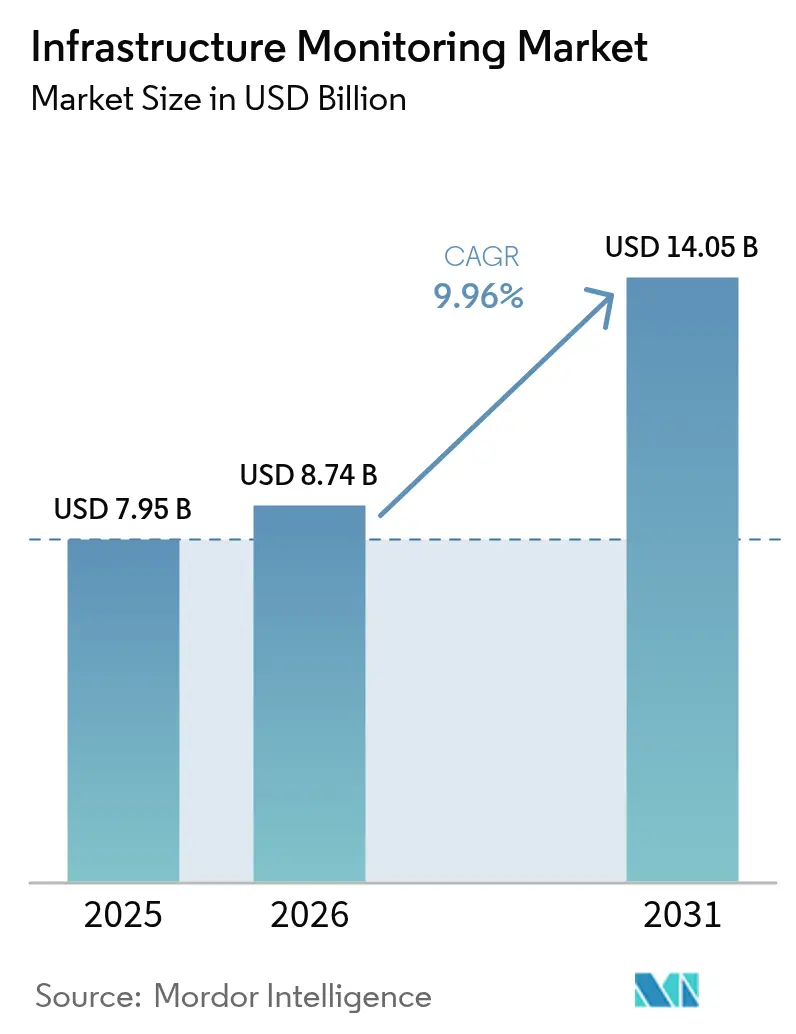

| Marktgröße (2026) | 8.74 Milliarden US-Dollar |

| Marktgröße (2031) | 14.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Infrastrukturüberwachung von Mordor Intelligence

Die Marktgröße für Infrastrukturüberwachung wird im Jahr 2026 auf USD 8,74 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 7,95 Milliarden, mit Projektionen für 2031, die USD 14,05 Milliarden zeigen, und einem Wachstum von 9,96 % CAGR über den Zeitraum 2026–2031. Die robuste Dynamik spiegelt die zunehmenden Einsätze drahtloser Sensornetzwerke, sinkende Preise für mikro-elektromechanische (MEMS) Sensoren und die steigende Nachfrage nach vorausschauender Instandhaltung bei alternden zivilen Anlagen wider. Die Integration von IoT, KI und Cloud-Plattformen senkt weiterhin die Lebenszykluskosten und ermöglicht es Anlageneigentümern, von zeitplanbasierter zu zustandsbasierter Instandhaltung überzugehen. Konjunkturprogramme des öffentlichen Sektors in Nordamerika, Japan und der EU beschleunigen den Rollout digitaler Zwillinge, während Smart-City-Programme im asiatisch-pazifischen Raum die Echtzeit-Strukturzustandsüberwachung (SHM) vorantreiben. Die Wettbewerbsintensität nimmt zu, da etablierte Anbieter auf durchgängige Plattformen umschwenken und Nischenspezialisten modulare Angebote verfolgen, die Interoperabilitätslücken zwischen kabelgebundenen und kabellosen Systemen schließen. Marktchancen sind dort am stärksten, wo Umwelt- und seismische Risiken mit alternder Infrastruktur zusammentreffen und eine dringende Nachfrage nach Multi-Gefahren-Überwachungslösungen schaffen, die strukturelle, geotechnische und klimabezogene Datenströme kombinieren.

Wichtigste Erkenntnisse des Berichts

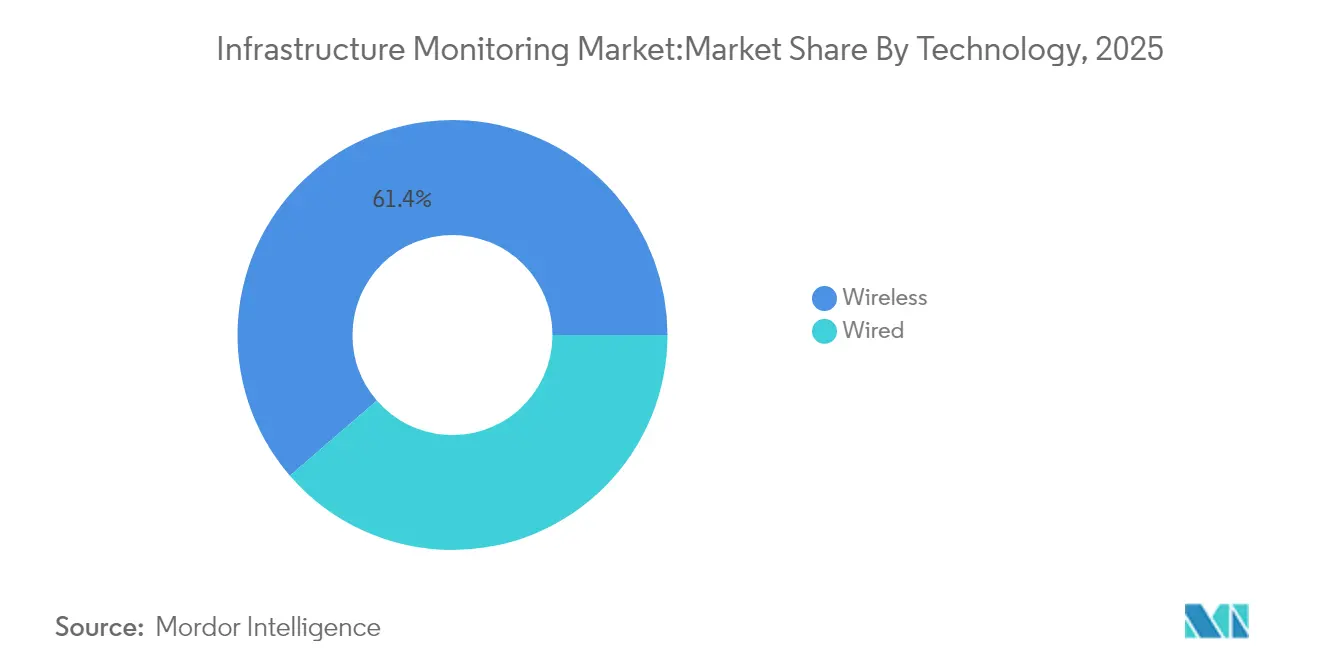

- Nach Technologie entfielen im Jahr 2025 61,35 % des Marktanteils für Infrastrukturüberwachung auf drahtlose Systeme; sie entwickeln sich bis 2031 mit einer CAGR von 11,45 %.

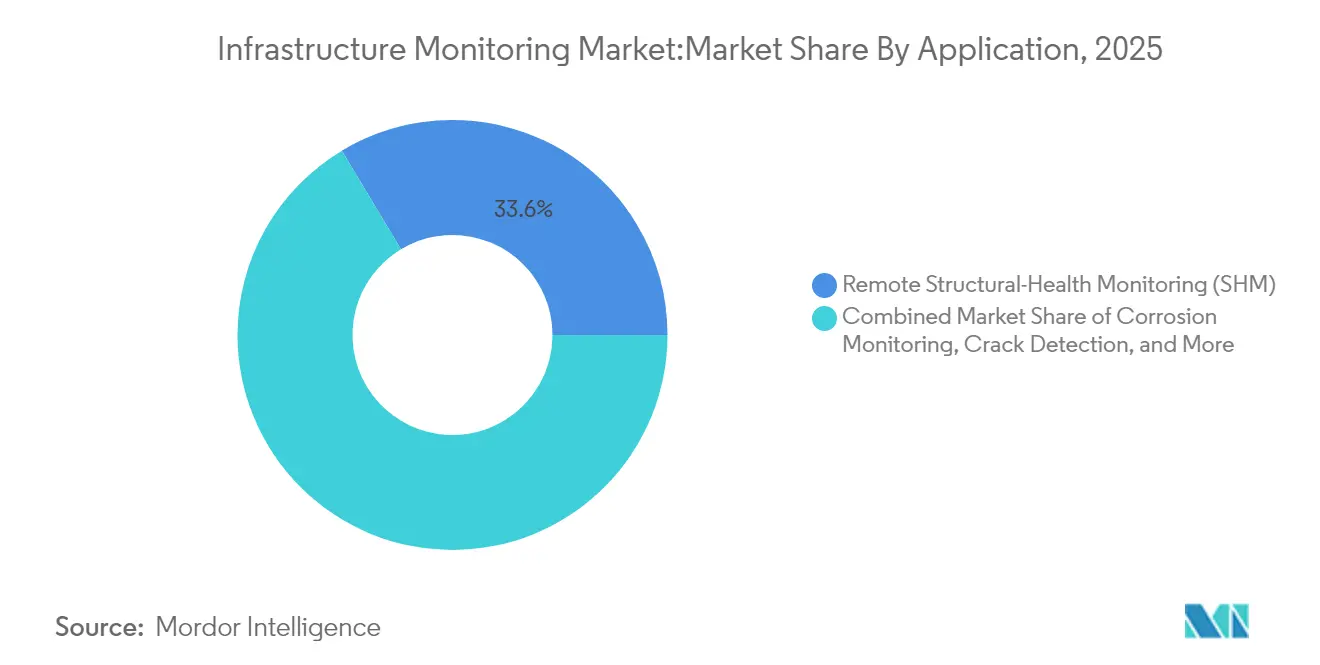

- Nach Anwendung wird die Umwelt- und Seismiküberwachung voraussichtlich mit einer CAGR von 12,18 % expandieren – dies ist die höchste Rate unter allen Anwendungsfällen.

- Nach Endbenutzerbranche hielt die zivile Infrastruktur im Jahr 2025 einen Umsatzanteil von 46,55 %, während Energie und Versorgungsunternehmen voraussichtlich eine CAGR von 11,88 % bis 2031 verzeichnen werden.

- Nach Bereitstellungsmodell weisen Cloud-/Edge-Lösungen mit einer CAGR von 13,05 % die schnellste Entwicklung auf, obwohl On-Premise einen Anteil von 67,10 % behält.

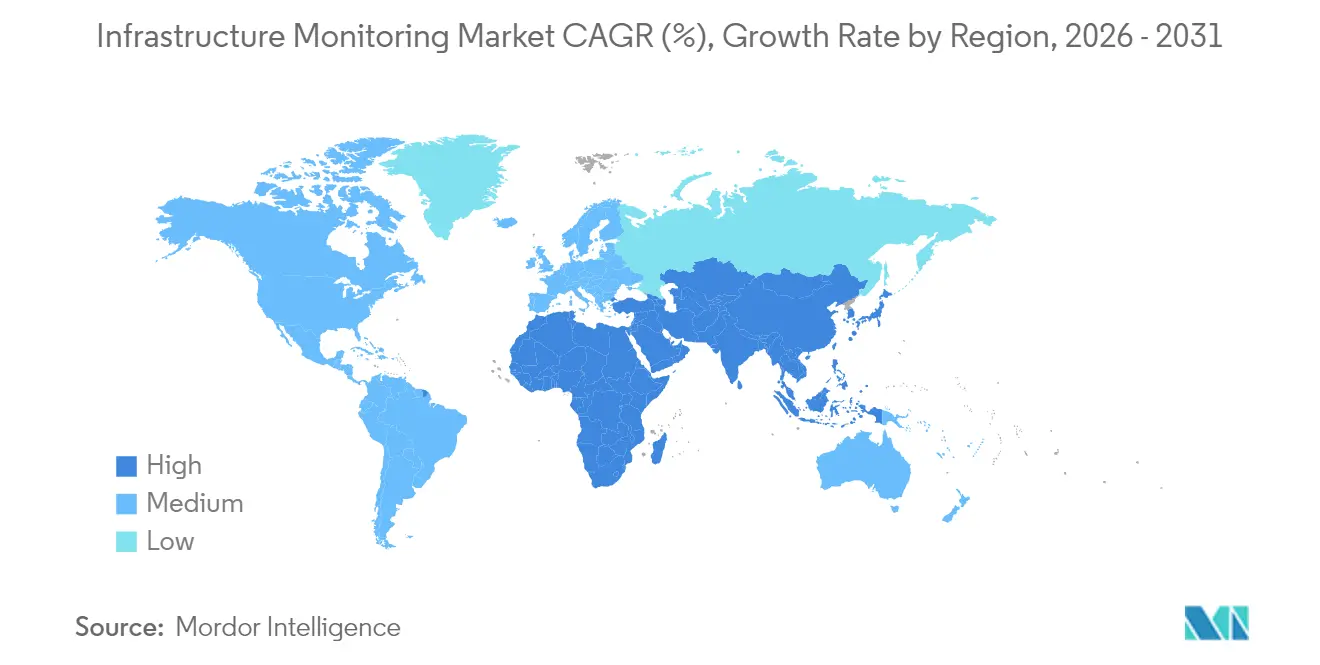

- Nach Geografie führte Nordamerika im Jahr 2025 mit 29,40 % des Marktes für Infrastrukturüberwachung; der asiatisch-pazifische Raum weist mit einer CAGR von 11,86 % die stärksten Wachstumsaussichten auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Infrastrukturüberwachung

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Einsatz drahtloser Sensornetzwerke in alternden Brücken | +2.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Smart-City-Großprojekte befeuern die Echtzeit-SHM-Nachfrage | +2.1% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| EU- und Japan-Mandate zur vorausschauenden Instandhaltung für Staudämme/Tunnel | +1.8% | Europäische Union und Japan | Mittelfristig (2–4 Jahre) |

| Durch das US-amerikanische IIJA finanzierte Rollouts digitaler Zwillinge | +1.5% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Überwachungsadoption durch GCC-EPC-Großunternehmen | +1.2% | Naher Osten (GCC) | Mittelfristig (2–4 Jahre) |

| Sinkende MEMS-Sensorkosten ermöglichen die Instrumentierung von Nebenstraßen | +1.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Einsatz drahtloser Sensornetzwerke in alternden Brücken (NA und EU)

Alternde Brücken – 45 % sind mehr als 50 Jahre alt – veranlassen Anlageneigentümer dazu, drahtlose Knoten zu installieren, die Dehnungs- und Vibrationsdaten kontinuierlich streamen. Lineare Designs drahtloser Sensornetzwerke haben den Energieverbrauch gesenkt und die Installation an weitgespannten Bauwerken erleichtert, wie der 64-Knoten-Einsatz auf der Golden Gate Bridge belegt, der 1-kHz-Daten ohne Verkehrsunterbrechung erfasst. Projektzeitpläne verkürzen sich, weil cloudbasierte Dashboards es Ingenieuren ermöglichen, die Sensorleistung aus der Ferne zu validieren und so Feldbesuche und Gerüstkosten zu minimieren.[1]Lynch, J. P., und andere, „Gesundheitsüberwachung ziviler Infrastrukturen mittels drahtloser Sensornetzwerke.” ACM Digital Library, dl.acm.org

Smart-City-Großprojekte befeuern die Echtzeit-SHM-Nachfrage

UN-Habitat prognostiziert, dass die städtische Bevölkerung im asiatisch-pazifischen Raum bis 2050 3,5 Milliarden erreichen wird, was die Kommunalbehörden dazu veranlasst, die Strukturzustandsüberwachung (SHM) in Verkehrskorridore, Tunnel und öffentliche Gebäude zu integrieren.[2]UN-Habitat, „World Smart Cities Outlook 2024”, unhabitat.org Die 108 aktiven Smart-City-Programme des ASEAN standardisieren den Datenaustausch für Struktursensoren, während föderierte 5G-Edge-Plattformen in Macao und Hongkong Daten im Gigabyte-Maßstab zu dynamischen Lasten in unter 50 Millisekunden streamen. Beschaffungsrahmen erfordern nun offene APIs und ermutigen Start-ups, Mikrodienste für Risserkennung, Korrosionskartierung und Anomalietriage zu lizenzieren.

EU- und Japan-Mandate zur vorausschauenden Instandhaltung für Staudämme/Tunnel

Die Gesellschaft-5.0-Politiken in Japan und neue EU-Staudammsicherheitsrichtlinien verpflichten Betreiber, von intervallbasierten Inspektionen auf prädiktive Analysen umzustellen.[3]Kuczyńska, Agnieszka, „Analyse der Chancen für EU-KMU in Japans Datenwirtschaft und Künstlicher Intelligenz in Verbindung mit Robotik” EU-Japan-Zentrum, eu-japan.eu Live-hydrologische, Vibrations- und Sickerungsmetriken speisen digitale Zwillinge, die Dammbruchszenarien simulieren und es Eigentümern ermöglichen, Verstärkungsbudgets zu priorisieren. Die gemeinsame Forschung mit Universitäten senkt das Beschaffungsrisiko weiter, da Referenzarchitekturen für die Datenintegration öffentlich verfügbar werden.

Durch das US-amerikanische IIJA finanzierte Rollouts digitaler Zwillinge

IIJA-Mittel sehen USD 60 Milliarden für digitale Technologien vor. Staatliche Verkehrsministerien bündeln Lidar-, BIM- und Sensordaten in einheitliche Zwillinge, die Lastpfade und Ermüdungslebensdauer in Echtzeit prognostizieren. Frühe Anwender berichten von zweistelligen Reduktionen bei Instandhaltungsaufträgen und verlängern Inspektionsintervalle, wodurch Investitionsmittel für Resilienz-Upgrades freigesetzt werden.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für drahtlose Verbindungen in abgelegenen Gebieten | −1.3% | Afrika, Südamerika, ländliches Asien | Mittelfristig (2–4 Jahre) |

| Datenverwaltungs- und Cybersicherheitsbarrieren in öffentlichen EU-Anlagen | −0.9% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Mangel an Strukturdatenwissenschaftlern in Schwellenmärkten | −0.8% | Afrika, Südamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen veralteten kabelgebundenen und IoT-Sensoren | −1.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für drahtlose Verbindungen in abgelegenen Gebieten

Spärliche Backhaul-Infrastruktur in abgelegenen Regionen erhöht die Bereitstellungskosten um bis zu 45 % und schreckt trotz nachgewiesenem ROI in städtischen Umgebungen von der Einführung ab. Während Satellitenkonstellationen in niedrigen Erdumlaufbahnen Abhilfe versprechen, sind Endgeräte für viele Kommunen noch zu kostspielig, was den Sensor-Rollout auf ländlichen Brücken und Pipelines verzögert.

Datenverwaltungs- und Cybersicherheitsbarrieren in öffentlichen EU-Anlagen

Die strenge Datenschutz-Grundverordnung der EU und der kommende Cyberresilienzgesetz (Cyber Resilience Act) schreiben Verschlüsselungs-, Prüfungs- und Datensouveränitätspflichten vor, die Beschaffungszyklen verlängern. Kleine Kommunen haben Schwierigkeiten, Fachleute zu beschäftigen, die Tokenisierung und Zero-Trust-Architekturen verwalten können, was die Sensorintegration in cloudbasierte Supervisory-Control-Systeme verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Drahtlose Systeme definieren Infrastruktureinblicke neu

Drahtlose Plattformen bilden die Grundlage für USD 4,88 Milliarden des Umsatzes im Jahr 2025, was 61,35 % des Marktes für Infrastrukturüberwachung entspricht. Unterstützt durch Verbesserungen beim Mesh-Routing, Sub-GHz-Funkverbindungen und Energiegewinnung erreichen drahtlose Netzwerke nun eine Batterielebensdauer von fünf Jahren und erfüllen damit Verfügbarkeits-Benchmarks kabelgebundener Systeme, ohne Kosten für Rohrleitungen und Grabungsarbeiten zu verursachen. Die Marktgröße für Infrastrukturüberwachung bei drahtlosen Systemen wird voraussichtlich mit einer CAGR von 11,45 % expandieren, angetrieben durch öffentliche Brückenumrüstungen in Nordamerika und Europa. Das kabelgebundene Segment behält demgegenüber seine Relevanz für Kernkraftwerke und weitgespannte Tunnel, bei denen deterministische Latenz nicht verhandelbar ist.

Da Cloud-Anbieter Digitalsignalverarbeitungsdienste einführen, können Anlagenmanager Vibrations- und Akustikalgorithmen einsetzen, ohne On-Premise-Server zu betreiben. KI-Chips, die für Edge-Computing optimiert und in drahtlose Gateways eingebettet sind, führen Modal-Analysen nun lokal durch und übertragen komprimierte Merkmale anstelle von Rohdaten – was die Bandbreitenkosten um 70 % senkt. Diese Verschiebung erschließt neue Chancen in Schwellenländern, in denen 3G/4G-Abdeckung lückenhaft, aber wachsend ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebot: Dienstleistungen überholen Hardware beim Wachstumstempo

Hardware repräsentiert noch immer 54,30 % des Umsatzes im Jahr 2025, doch Dienstleistungen werden mit einer CAGR von 12,44 % alle anderen Kategorien überholen. Die Marktgröße für Infrastrukturüberwachung im Bereich Dienstleistungen wird steigen, da Eigentümer Datentechnik, KI-Modelltraining und Dashboard-Anpassung an Unternehmen auslagern, die Bauingenieur-Know-how mit cloud-nativen Fähigkeiten verbinden. Die Nachfrage ist besonders ausgeprägt in Lateinamerika und Südostasien, wo ein Ingenieurmangel die interne Programmentwicklung behindert.

Software-Plattformen machen die verbleibenden 18,35 % der Ausgaben aus, stehen jedoch vor anhaltenden Integrationsproblemen. Open-Source-Middleware-Initiativen versuchen, Message-Broker und semantische Modelle zu standardisieren, aber Anbieterabhängigkeit ist weiterhin verbreitet. Cybersicherheits-Härtungsmerkmale – Zero-Trust-Zugang, sicherer Start, Over-the-Air-Patches – sind nun Basisanforderungen für die Unternehmensbeschaffung.

Nach Bereitstellungsmodell: Cloud/Edge katalysiert Echtzeit-Entscheidungsfindung

On-Premise-Systeme erzielten 2025 67,10 % des Umsatzes, was die fest verankerten Datensouveränitätsrichtlinien in den Bereichen Verteidigung, Kernkraft und Wasserversorgung widerspiegelt. Dennoch entwickeln sich Cloud-/Edge-Bereitstellungen mit der höchsten Rate von 13,05 % CAGR, und ihr Marktanteil im Bereich Infrastrukturüberwachung wird bis 2031 voraussichtlich 42,15 % überschreiten. Mit FPGA und GPU-Beschleunigern ausgestattete Edge-Knoten führen spektrales Clustering und Anomalieerkennung bei Gigahertz-Datenströmen durch und leiten nur Ausnahmeberichte an zentrale Repositories weiter.

Hybride Adoptionsmuster dominieren: Anlageneigentümer behalten missionskritische Logik vor Ort, verlagern aber historische Daten und maschinelles Lerntraining in die Cloud. Regulatorische Klarheit in Europa bezüglich Datenverarbeitungsvereinbarungen verringert allmählich den Widerstand, während Zero-Copy-Verschlüsselungstechnologien das Vertrauen in mandantenfähige Umgebungen stärken. EPC-Großunternehmen im GCC institutionalisieren „Cloud-First”-Designleitfäden und setzen Beschaffungspräzedenzfälle, die sich auf Afrika und Südasien auswirken.

Nach Anwendung: Umwelt- und Seismiküberwachung beschleunigt sich

Die Fernüberwachung der Strukturgesundheit (SHM) bleibt mit 33,60 % des Umsatzes das Kernsegment, doch die Umwelt- und Seismiküberwachung skaliert am schnellsten mit einer CAGR von 12,18 %, da die Klimavolatilität zunimmt. Die Marktgröße für Infrastrukturüberwachung im Bereich Umweltanwendungen wird von mandatierter Frühwarnung bei Überschwemmungen und Erdrutscherkennung in Bergregionen profitieren. Betreiber verknüpfen nun Niederschlags-, Grundwasser- und Vibrationssensoren in integrierten Dashboards und liefern so ein kohärentes Risikobild.

Die Korrosionsüberwachung verfolgt Metallverlustrate auf Offshore-Plattformen mit verteilten faseroptischen Sensoren, während die Rissbreitenmessung mittels Nahinfrarot-Fluoreszenzbildgebung eine Auflösung von 0,08 mm erreicht. Unterdessen verlängern Algorithmen zur Vibrations- und Dynamiklastüberwachung die Brückenermüdungslebensdauer, indem sie verkehrsinduzierte Spannungen genauer prognostizieren als frühere empirische Modelle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Energie und Versorgungsunternehmen entwickeln sich rasant

Die zivile Infrastruktur hielt im Jahr 2025 mit 46,55 % einen dominanten Anteil, getragen durch Brücken- und Straßenumrüstungen in OECD-Ländern. Die Marktgröße für Infrastrukturüberwachung in diesem Segment wird stetig wachsen, da Bundesprogramme Resilienzmittel bereitstellen. Energie und Versorgungsunternehmen erweisen sich mit einer CAGR von 11,88 % als Wachstumsvorreiter, angetrieben durch verteilte erneuerbare Anlagen und strengere Zuverlässigkeitsstandards. Versorger, die Drohnenbilder, Leitungssensordaten und Wetterfeeds bündeln, reduzieren Waldbrandrisiken und senken die zustandsbasierte Instandhaltungsausgaben im zweistelligen Prozentbereich.

Verkehrsknotenpunkte – Häfen, Eisenbahnkorridore, Flughäfen – weiten den Einsatz faseroptischer Vibrationsnetzwerke aus, um gesteigertes Frachtvolumen zu bewältigen. Luft- und Raumfahrt- sowie Verteidigungsingenieure integrieren Hochbeschleunigungs-Beschleunigungsmesser in Rollbahnplatten und überwachen FOD-induzierte Belastungen während Jagdflugzeugstarts. Bergbau- und Metallunternehmen setzen atmosphärische Korrosionssensoren an Kipplaststrahmen ein, planen proaktives Sandstrahlen und verlängern die Chassislebensdauer.

Geografische Analyse

Nordamerika ist mit 29,40 % des Umsatzes im Jahr 2025 der Anker, gestützt durch IIJA-finanzierte Pilotprojekte mit digitalen Zwillingen und eine politische Initiative zur Sanierung von Brücken, die älter als 50 Jahre sind. Smart-Sensor-Umrüstungen demonstrieren 20%ige Einsparungen bei Instandhaltungskosten und veranlassen staatliche Behörden, Sensor-Budgets in Deckenerneuerungsverträge aufzunehmen. Kanadische Provinzen nutzen föderale Grün-Infrastruktur-Zuschüsse, um KI-gestützte Edge-Risserkennung auf abgelegenen Holzbrücken zu erproben, während Mexiko Mautstraßenkonzessionen beschleunigt, die zustandsbasierte Überwachung von Beginn an vorschreiben.

Der asiatisch-pazifische Raum weist mit einer CAGR von 11,86 % bis 2031 die steilste Entwicklung auf. Chinas 14. Fünfjahresplan priorisiert die Strukturzustandsüberwachung (SHM) an Hochgeschwindigkeitsbahn-Viadukten, und Japans Gesellschaft-5.0-Ziel integriert Robotik in die Tunnelwartung. Indiens Programm für intelligente Städte (Smart Cities Mission) finanziert integrierte Leitstellen, die Flutpegel und Verkehrssensoren aufnehmen und einen Entwurf für mittelgroße Städte im ASEAN-Raum bieten. Australiens Anlagenmanagementgremien setzen faseroptische Dehnungsleitungen an Küstendeichen ein, um Sturmflutsschäden vorherzusehen – eine Praxis, die sich nun auf Neuseeland und pazifische Inselstaaten ausbreitet.

Europas regulatorische Strenge fördert die frühzeitige Einführung von Mandaten zur vorausschauenden Instandhaltung. Nordische Länder sind Vorreiter bei Infrastruktur-als-Dienstleistungs-Konzessionen, bei denen Auftragnehmer die Betriebszeit mithilfe kontinuierlicher Überwachung garantieren. Die Niederlande wenden Echtzeit-Durchbiegungsmessung an Deichen an, um dem Anstieg des Meeresspiegels entgegenzuwirken, während Deutschland Quantengravimetrie erprobt, um Absenkungen unter Autobahn-Fundamenten zu erkennen. Südeuropa kanalisiert Pandemie-Wiederaufbaufonds in seismische Nachrüstungen und bündelt Beschleunigungsmesser mit Energieeffizienz-Upgrades.

Wettbewerbslandschaft

Der Markt umfasst diversifizierte Industriekonglomerate, vertikalfokussierte Spezialisten und venture-finanzierte Disruptoren. Die fünf führenden Anbieter vereinen gemeinsam 35–40 % des Umsatzes auf sich, was auf eine moderate Konzentration hindeutet. Siemens AG und Schneider Electric verfolgen eine Plattformkonsolidierung und fügen durch gezielte Fusionen und Übernahmen Analyseebenen und Felddienstleistungsfähigkeiten hinzu. Siemens' neues USD 190 Millionen teures Werk in Texas ist ein Beispiel für den Kapazitätsausbau zur Lokalisierung der Produktion für nordamerikanische KI-gestützte Infrastrukturprogramme. Die Markteinführung des Motion-Control-Produkts von Schneider Electric erweitert sein Edge-Computing-Portfolio und bietet deterministische Steuerung für die Hochgeschwindigkeits-Datenerfassung.

Spezialisten wie Worldsensing und Sixense Group genießen Loyalität in den Nischen geotechnischer und Tunnelüberwachung und nutzen proprietäre Ferntelemetrie und hochpräzise faseroptische Sensoren. Civionics positioniert sich als reiner Anbieter drahtloser Sensoren für die Brückengesundheit und gewinnt Pilotprojekte von Straßenverkehrsbehörden, bei denen die Umrüstungsausfallzeit vernachlässigbar sein muss. Start-ups nutzen Lücken in der Überwachung von Nebenstraßen, indem sie MEMS-Sensoren für unter USD 2 mit KI-in-einer-Box-Gateways bündeln – attraktiv für Kreisingenieure mit begrenztem IT-Personal.

Strategische Partnerschaften konzentrieren sich darauf, Full-Stack-Bereitstellungen zu entrisikieren: Cloud-Hyperscaler unterzeichnen Absichtserklärungen mit Bauingenieurunternehmen zur Vereinfachung der Datenaufnahme; Telekommunikationsanbieter bündeln private 5G-Netzwerke mit Edge-Gateways; und Drohnenbetreiber integrieren Orthofoto-Analysen in SHM-Dashboards. Quantensensierungsforschung an der Universität von Colorado Boulder deutet auf längerfristige Disruption hin, indem Einzelsensor-Mehrparametermessungen ermöglicht werden, was die Instrumentenzählung bei zukünftigen Projekten potenziell reduziert.

Marktführer im Bereich Infrastrukturüberwachung

National Instruments Corporation

Pure Technologies Ltd. Company (Xylem Inc.)

Structural Monitoring Systems plc

Acellent Technologies, Inc.

Campbell Scientific, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DP World verpflichtete sich zu USD 2,5 Milliarden für Logistik-Infrastruktur-Upgrades und integrierte durchgängige Sensor-Suiten zur Verbesserung der Lieferkettentransparenz.

- April 2025: Siemens eröffnete ein USD 190 Millionen schweres Werk in Fort Worth, um die Produktion KI-fähiger Elektrogeräte für Rechenzentren und Infrastrukturkunden zu lokalisieren.

- März 2025: Schneider Electric stellte den Motion-Controller Modicon M660 IPC und den Antrieb Altivar Process ATV6100 vor und vertiefte damit die Edge-Computing-Integration in Überwachungssysteme.

- Februar 2025: Indutrade schloss 16 Akquisitionen im Bereich Sensoren und zivile Infrastrukturdienstleistungen ab und erweiterte sein Überwachungsportfolio.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für die Überwachung von Infrastrukturen als den Umsatz, der weltweit mit Sensoren, Datenerfassungseinheiten, Edge- oder Cloud-basierten Analysen und zugehörigen Diensten erzielt wird, die strukturelle oder umweltbezogene Messwerte über zivile, energetische und industrielle Anlagen erfassen, übertragen und interpretieren, um Ausfälle zu verhindern und die Lebenszykluskosten zu optimieren.

Ausschluss vom Geltungsbereich: Routinemäßige SCADA, allgemeine IT-Protokollüberwachung und eigenständige Cybersicherheits-Tools liegen außerhalb unseres Geltungsbereichs.

Überblick über die Segmentierung

- Nach Technologie

- Kabelgebunden

- Kabellos

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud/Edge

- Nach Anwendung

- Korrosionsüberwachung

- Riss-/Dehnungserkennung

- Vibrations- und Dynamiklastüberwachung

- Ferngesteuerte Strukturzustandsüberwachung (SHM)

- Umwelt- und Seismiküberwachung

- Nach Endbenutzerbranche

- Zivile Infrastruktur (Brücken, Straßen, Tunnel, Staudämme)

- Energie und Versorgungsunternehmen

- Luft- und Raumfahrt sowie Verteidigung

- Bergbau und Metalle

- Öl und Gas/Petrochemie

- Transport (Häfen, Schienenwege, Flughäfen)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- GCC

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir validieren die Annahmen durch Gespräche mit Bauingenieuren, kommunalen Vermögensverwaltern, Produktverantwortlichen von Sensor-OEMs und regionalen Installateuren in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Diese Gespräche klären die tatsächlichen Installationskosten, die typische Sensordichte, die sich abzeichnenden drahtlosen Präferenzen und die Verlängerungszyklen von Serviceverträgen und helfen unserem Team, die Ergebnisse aus dem Schreibtisch mit der Realität in Einklang zu bringen.

Desk Research

Unsere Analysten sammeln Basiszahlen aus seriösen, frei zugänglichen Quellen wie der US Federal Highway Administration, den Eurostat-Dashboards für die Bauproduktion, den japanischen MLIT-Brückenregistern, den UN Comtrade-Sendungscodes für intelligente Sensoren und Weißbüchern von Organisationen wie IEEE und ASCE. Kostenpflichtige Informationsplattformen, darunter D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für Geschäftsabschlüsse, liefern schwer zugängliche finanzielle Hinweise, die die Modelleingaben verbessern. Das Team wertet auch Patentwarnungen auf Questel und Projektausschreibungen auf Tenders Info aus, um die Verbreitung von Technologien und die Dynamik von Verträgen zu beurteilen. Diese Quellen dienen der Veranschaulichung; zahlreiche weitere Quellen werden geprüft, bevor eine Zahl festgelegt wird.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit den nationalen Infrastrukturausgaben und der Anzahl der installierten Geräte, die dann mit den Kennzahlen für die Sensorpenetration, den durchschnittlichen Verkaufspreisen und den Service-Attach-Raten verknüpft werden. Selektive Bottom-up-Querprüfungen, wie z. B. Lieferanten-Roll-ups und stichprobenartige ASP × Volumen-Arbeitsblätter, dienen der Feinabstimmung der Gesamtzahlen. Zu den Inputs, die das Ruder herumreißen, gehören die zu reparierende Fläche von Brückendecks, MEMS-Preisverfallskurven, Verbesserungen bei der Lebensdauer von drahtlosen Batterien, Raten für die Einführung von Cloud-Analytik, saisonbereinigte Bauausgaben und Währungsverschiebungen. Eine multivariate Regression in Kombination mit einer Szenarioanalyse prognostiziert diese Faktoren bis zum Jahr 2030, während Lücken in der Bottom-up-Abdeckung durch regionalspezifische Substitutionsfaktoren geschlossen werden, die in Interviews überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse fließen durch Abweichungs-Dashboards, die Abweichungen von historischen Ausgaben, öffentlichen Aufträgen und Importstatistiken anzeigen. Leitende Prüfer beanstanden Anomalien, woraufhin vor der Freigabe ein erneuter Faktencheck durchgeführt wird. Die Berichte werden alle zwölf Monate aktualisiert, wobei in der Mitte des Zyklus Anpassungen vorgenommen werden, wenn wesentliche Ereignisse auftreten.

Warum unsere Baseline zur Infrastrukturüberwachung Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich einschätzen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder ältere Datensätze extrapolieren. Unser diszipliniertes Scoping, die jährliche Aktualisierung und die ausgewogene Mischung aus Top-down- und Bottom-up-Analysen sorgen dafür, dass die Zahlen für Planer verlässlich sind.

Zu den wichtigsten Faktoren für die Lücke gehören der Ausschluss von Analysesoftware durch einige Verlage, die aggressive Vorverlegung der Sensorkosten bis 2020 oder begrenzte geografische Stichproben, die neuere Nachfragetaschen in Südostasien unterbewerten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 7,95 B (2025) | Mordor Intelligence | - |

| USD 6,45 B (2025) | Globale Unternehmensberatung A | Lässt Cloud-Analysen aus und verwendet lineares Investitionswachstum |

| 4,96 MRD. USD (2023) | Fachzeitschrift B | Letzte Aktualisierung im Jahr 2023 mit Schwerpunkt auf Hardware für zivile Brücken |

Diese Kontraste zeigen, dass der aktualisierte Umfang von Mordor, die Live-Kursverfolgung und die breitere Abdeckung von Vermögenswerten eine ausgewogene, transparente Basislinie liefern, die Benutzer mit klaren Variablen und wiederholbaren Schritten nachbilden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Infrastrukturüberwachung?

Die Größe des Marktes für Infrastrukturüberwachung wird voraussichtlich im Jahr 2026 USD 8,74 Milliarden erreichen und mit einer CAGR von 9,96 % wachsen, um bis 2031 USD 14,05 Milliarden zu erreichen.

Was ist die aktuelle Größe des Marktes für Infrastrukturüberwachung?

Der Markt wird im Jahr 2026 auf USD 8,74 Milliarden bewertet.

Wie schnell wird der Markt für Infrastrukturüberwachung voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,96 % wächst und bis 2031 USD 14,05 Milliarden erreicht.

Welches Technologiesegment hält den größten Marktanteil bei der Infrastrukturüberwachung?

Drahtlose Systeme dominieren mit einem Anteil von 61,35 % im Jahr 2025 und übertreffen weiterhin andere Technologien.

Welcher Anwendungsbereich wächst am schnellsten?

Die Umwelt- und Seismiküberwachung führt mit einer CAGR von 12,18 % bis 2031.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer prognostizierten CAGR von 11,86 % für den Zeitraum 2026–2031.

Warum sind digitale Zwillinge für die Infrastrukturüberwachung wichtig?

Digitale Zwillinge integrieren Echtzeit-Sensordaten mit virtuellen Modellen und ermöglichen so vorausschauende Instandhaltung sowie die Senkung von Lebenszykluskosten bei Brücken, Tunneln und Versorgungsnetzen.

Seite zuletzt aktualisiert am: