Marktgröße und Marktanteil für landwirtschaftliche Chelate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

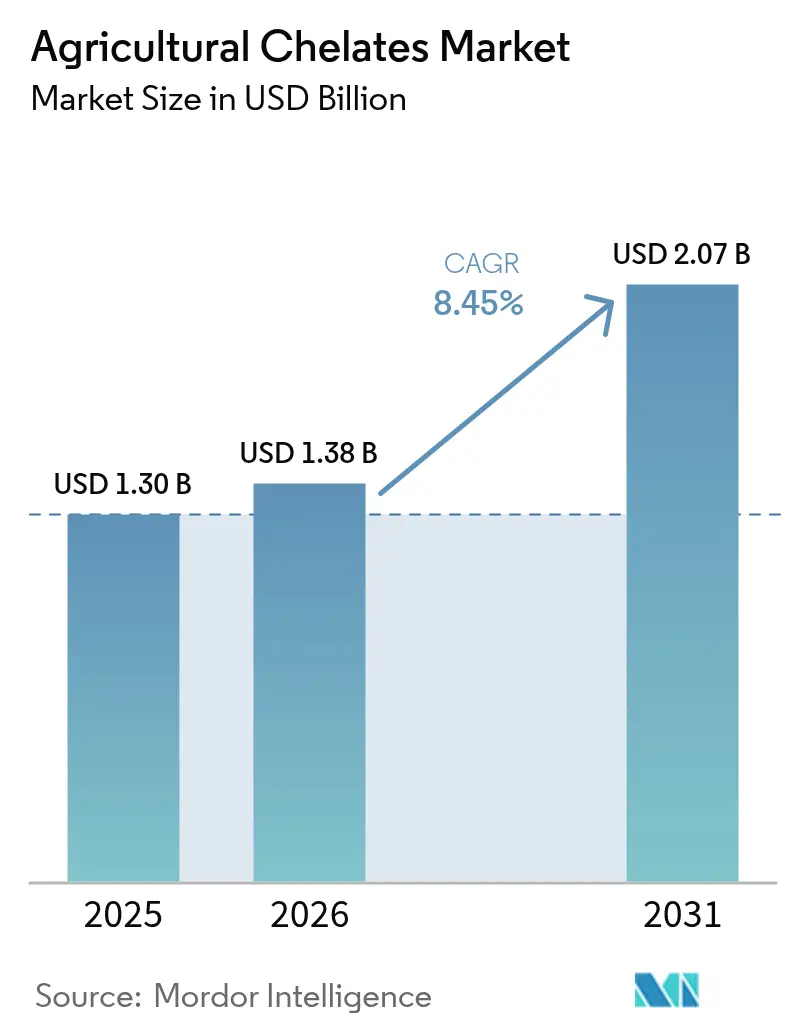

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

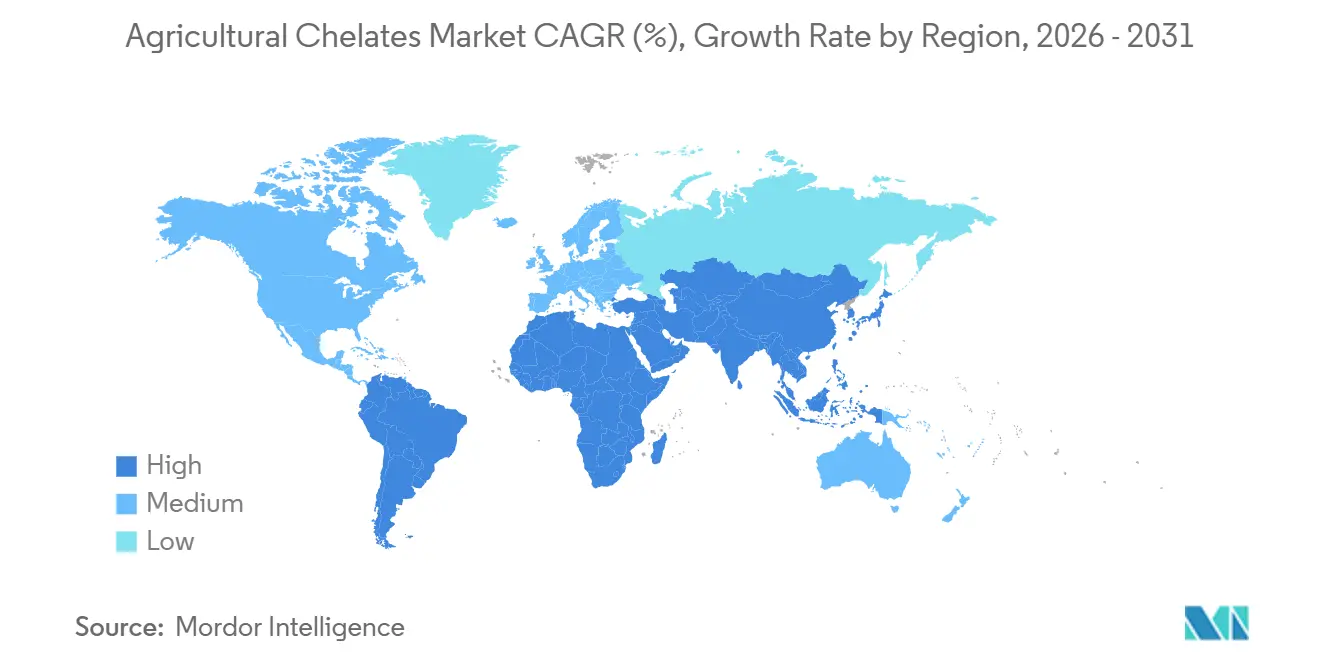

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

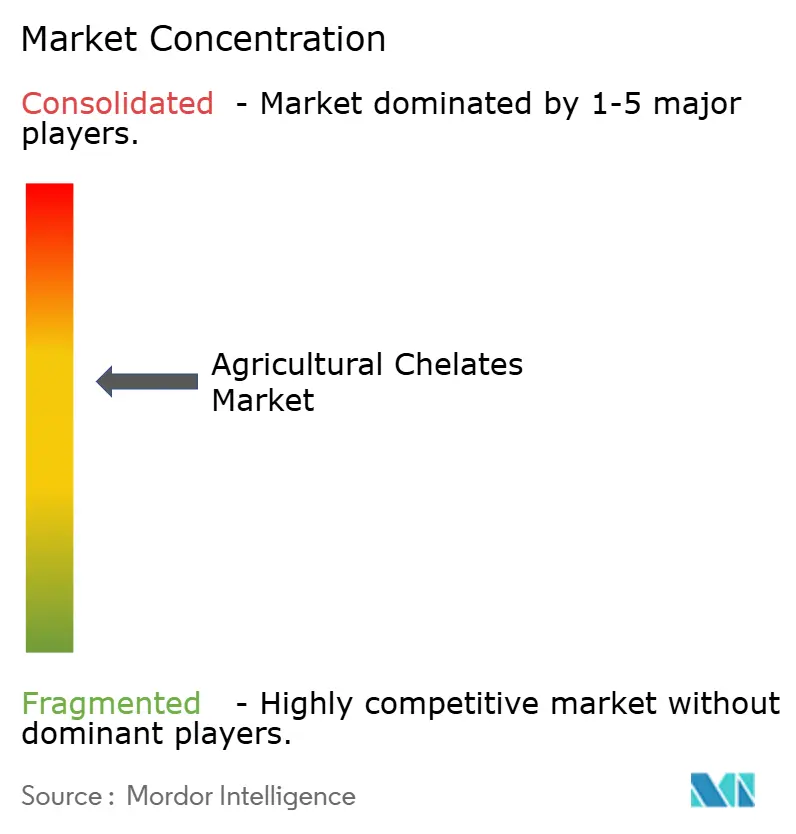

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für landwirtschaftliche Chelate von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Chelate wird voraussichtlich von 1,30 Milliarden USD im Jahr 2025 und 1,38 Milliarden USD im Jahr 2026 auf 2,07 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,45 % zwischen 2026 und 2031 entspricht. Die Nachfrage nach hocheffizienten Mikronährstoff-Inputs steigt, da Landwirte mit schwindenden Anbauflächen und staatlichen Biofortifizierungsmandaten konfrontiert sind. Ethylendiamintetraessigsäure (EDTA)-Chelate führten 2025 den Umsatz an, doch biobasierte Alternativen wie Aminosäure- und Iminobernsteinsäure (IDHA)-Qualitäten skalieren schnell unter dem regulatorischen Druck Europas gegenüber persistenten synthetischen Wirkstoffen. Investitionen in die Präzisionslandwirtschaft, insbesondere in die intelligente Fertigation, lenken das Produktdesign hin zu vollständig löslichen, sensorkompatiblen Formulierungen. Asien-Pazifik bleibt der Wachstumsmotor, da weit verbreitete Zink- und Eisenmängel mit öffentlichen Programmen zusammentreffen, die angereicherte Getreidesorten subventionieren.

Wichtigste Erkenntnisse des Berichts

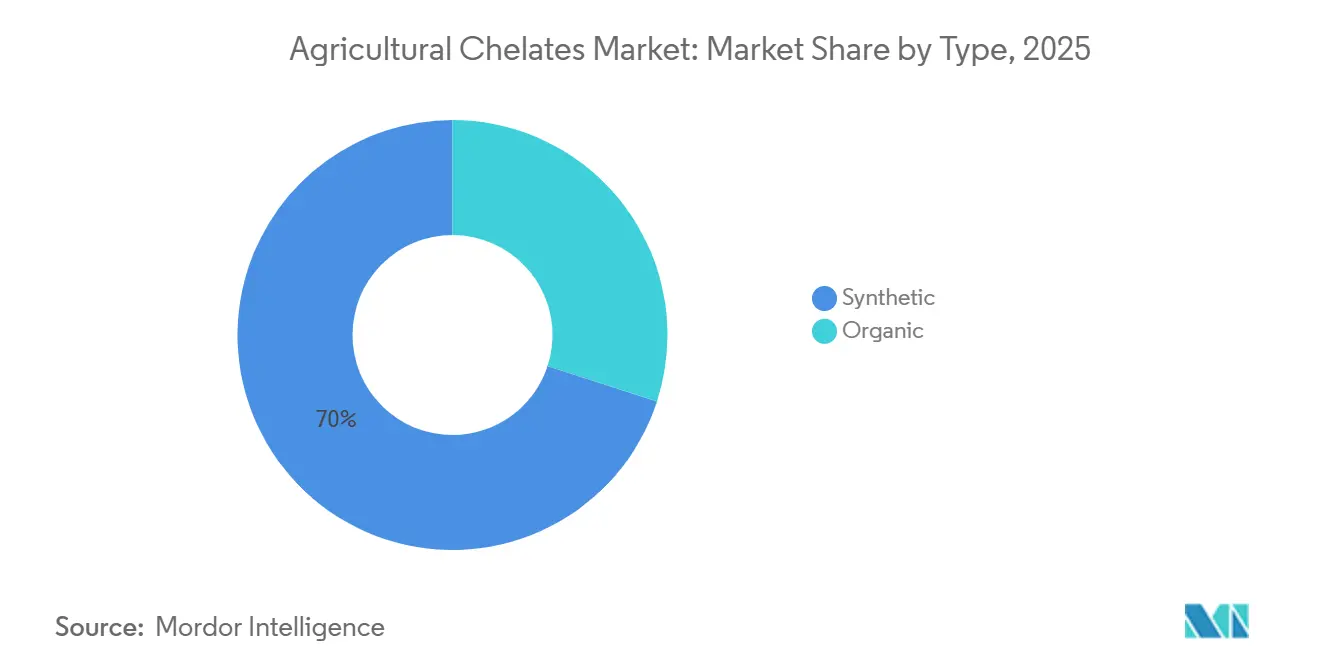

- Nach Typ hielten synthetische Chelate im Jahr 2025 einen Marktanteil von 70 % am Markt für landwirtschaftliche Chelate, während biobasierte Qualitäten bis 2031 mit einer CAGR von 9,5 % voranschreiten.

- Nach Anwendung hielten Bodenmethoden im Jahr 2025 einen Umsatzanteil von 41 % am Markt für landwirtschaftliche Chelate, während die Fertigation bis 2031 voraussichtlich mit einer CAGR von 8,4 % beschleunigen wird.

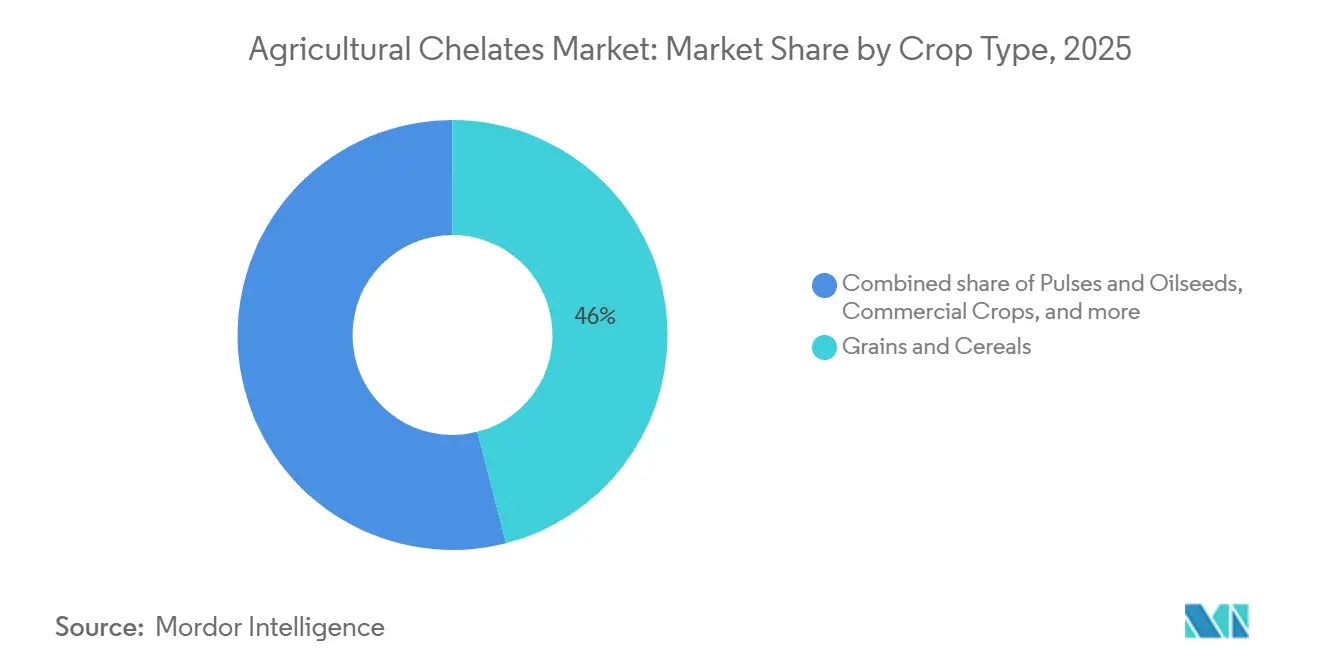

- Nach Kulturpflanzentyp entfielen im Jahr 2025 46 % der Marktgröße für landwirtschaftliche Chelate auf Getreide und Körnerfrüchte, und Obst und Gemüse wächst mit einer CAGR von 8,9 %.

- Nach Geografie trug Asien-Pazifik 53,4 % des Umsatzes im Jahr 2025 bei und expandiert bis 2031 mit einer CAGR von 8,8 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für landwirtschaftliche Chelate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Druck auf die Ernährungssicherheit angesichts schwindender Anbauflächen | +1.2% | Asien-Pazifik und Afrika mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Weit verbreiteter Mikronährstoffmangel in landwirtschaftlichen Böden | +1.5% | Kernregion Asien-Pazifik, Naher Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ernährungsphysiologisch angereicherten und biofortifizierten Kulturpflanzen | +1.0% | Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Einrichtungen für den kontrollierten Anbau | +0.9% | Nordamerika, Europa und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Für intelligente Fertigation geeignete Spezialachelate | +0.7% | Nordamerika, Europa und Naher Osten | Mittelfristig (2–4 Jahre) |

| Mit CO₂-Gutschriften verknüpfte Programme zur Nährstoffnutzungseffizienz | +0.5% | Europa, Nordamerika und Expansion in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Druck auf die Ernährungssicherheit angesichts schwindender Anbauflächen

Die weltweiten Anbauflächen gehen laut Daten der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) und des UN-Übereinkommens zur Bekämpfung der Desertifikation (UNCCD) weiterhin um 12 Millionen Hektar pro Jahr zurück, was das Interesse an Inputs verstärkt, die den Ertrag pro Hektar steigern. Chelierte Mikronährstoffe liefern eine drei- bis fünffach höhere Bioverfügbarkeit als Sulfatsalze und helfen Landwirten, Ernährungsziele auf begrenzten Anbauflächen zu erreichen. Die Ernährungs- und Landwirtschaftsorganisation prognostiziert bis 2050 eine Steigerung der Getreideproduktion um 50 %, was die Rolle von Chelaten in ertragsintensiven Systemen unterstreicht[1]Quelle: Ernährungs- und Landwirtschaftsorganisation, „Stand der Ernährungssicherheit und Ernährung in der Welt”, fao.org. Asien-Pazifik und Afrika spüren den größten Druck, was die Akzeptanz in diesen Regionen beschleunigt. Die Auswirkung bleibt mittelfristig bedeutend, da Regierungen Subventionen für hocheffiziente Düngemittel bereitstellen.

Weit verbreiteter Mikronährstoffmangel in landwirtschaftlichen Böden

Etwa die Hälfte der weltweiten Getreideböden weist Zinkmangel auf, während Eisenchlorose die gartenbauliche Produktion in kalkhaltigen Zonen wie dem Mittelmeerraum einschränkt. Die Weltgesundheitsorganisation verknüpft Bodenmangel mit „verborgenem Hunger”, der 2 Milliarden Menschen betrifft[2]Quelle: Weltgesundheitsorganisation, „Mikronährstoffe”, who.int. Chelate halten Mikronährstoffe in alkalischen Böden verfügbar, wo Salze ausfallen, und sind daher für die Sanierung unverzichtbar. Große Reis- und Weizengürtel in Indien und China verwenden Blattsprays mit chelierten Verbindungen, um Ernährungsstandards zu erfüllen. Dieser strukturelle Treiber übt einen langanhaltenden Einfluss auf den Markt für landwirtschaftliche Chelate aus.

Steigende Nachfrage nach ernährungsphysiologisch angereicherten und biofortifizierten Kulturpflanzen

Staatliche Beschaffungsprogramme legen nun Mindestwerte für Zink und Eisen in subventionierten Getreidesorten fest. HarvestPlus bestätigte, dass biofortifizierte Sorten im Jahr 2025 100 Millionen landwirtschaftliche Haushalte erreichten, wobei Chelate während der Kornfüllung eingesetzt wurden, um die Mikronährstoffdichte zu erhöhen[3]Quelle: HarvestPlus, „Fortschrittsberichte zur Biofortifizierung”, harvestplus.org. Blattchelat-Behandlungen ergänzen die genetische Biofortifizierung und ermöglichen es Landwirten, Ziele zu erreichen, wenn die Böden an Nährstoffen mangeln. Aufkommende Mandate in Bangladesch und mehreren afrikanischen Ländern werden voraussichtlich die künftige Nachfrage ausweiten. Der Treiber bleibt mittelfristig am stärksten, da die Durchsetzung zunimmt.

Ausbau von Einrichtungen für den kontrollierten Anbau

Die weltweite Gewächshausfläche stieg 2025 um 8 %, und Hydroponiksysteme dominieren Neubauten. In Umlauflösungen verursachen herkömmliche Salze Verstopfungen an Emittern, weshalb Landwirte auf chelierte Formen zurückgreifen. Niederländische Standards schreiben bereits chelierte Mischungen vor, und die Akzeptanz steigt in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Schnelle Ausbauten erzeugen kurzfristig einen Nachfrageanstieg, insbesondere für hochreine Qualitäten, die auf Tropfbewässerung zugeschnitten sind. Diese Einrichtungen sind auf geschlossene Fertigation angewiesen, was die Bedeutung stabiler Mikronährstoffkomplexe zur Verhinderung von Nährstoffblockaden unterstreicht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für persistente synthetische Chelatbildner | −1.1% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktkosten im Vergleich zu herkömmlichen Mikronährstoffsalzen | −1.3% | Afrika, Südamerika und Kleinbauern in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommen von Biostimulanzien der nächsten Generation als Substitute | −0.6% | Premiumsegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei biobasierten Chelatliganden | −0.4% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für persistente synthetische Chelatbildner

Ethylendiamintetraessigsäure (EDTA) ist ein weit verbreiteter Chelatbildner in der globalen Landwirtschaft, wird jedoch von der Europäischen Chemikalienagentur (ECHA) wegen geringer biologischer Abbaubarkeit bewertet. Obwohl sie nicht als besonders besorgniserregender Stoff (SVHC) eingestuft ist, vollzieht der europäische Markt einen Wandel hin zu biologisch abbaubaren Alternativen wie Tetranatriumglutamatdiacetat (GLDA) und Iminobernsteinsäure (IDHA), um die Nullverschmutzungsziele des Grünen Deals der Europäischen Union (EU) zu erfüllen. Die Umweltschutzbehörde der Vereinigten Staaten führt parallele Überprüfungen durch, und Entwurfsbewertungen werden für 2026 erwartet. Diese Maßnahmen zwingen Formulierer, die Einführung biologisch abbaubarer Alternativen wie Iminobernsteinsäure (IDHA) und Ethylendiamin-N,N′-bis(2-hydroxyphenylessigsäure) (EDDHA) zu beschleunigen. Compliance-Kosten und Portfolioumstellungen komprimieren die Margen und verlangsamen kurzfristig die Versandmengen. Das Hemmnis wird sich abschwächen, sobald neue Qualitäten die regulatorische Zulassung erhalten.

Hohe Produktkosten im Vergleich zu herkömmlichen Mikronährstoffsalzen

Cheliertes Zink wird oft zum Vier- bis Achtfachen des Preises von Zinksulfat verkauft, was finanziell eingeschränkte Kleinbauern abschreckt. Beratungsagenten in Subsahara-Afrika und Südasien verfügen nicht über die Ressourcen, um die Amortisation nachzuweisen, sodass Landwirte auf günstigere Salze zurückgreifen. Großflächige Bodenanwendungen verstärken den Preisaufschlag, da sie höhere Mengen als gezielte Blattsprays erfordern. Spotpreise für chelierte Formulierungen folgen auch erdölbasierten Rohstoffen, sodass Energiemarktschwankungen schnell in höhere Einzelhandelspreise umschlagen. Währungsschwankungen gegenüber dem USD erhöhen die Landekosten für importabhängige afrikanische Händler und verstärken die Preisunsicherheit am Hoftor. Ohne Subventions- oder Kreditprogramme hinkt die Akzeptanz in kostenempfindlichen Regionen hinterher. Das Hemmnis ist mittelfristig am ausgeprägtesten, bis sich Finanzierungsinstrumente verbreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz synthetischer Chelate steht unter dem Druck biologisch abbaubarer Alternativen

Synthetische Chelate hielten 2025 einen dominanten Marktanteil von 70 % am Markt für landwirtschaftliche Chelate, begünstigt durch langjährige Feldvalidierung und Aufnahme in staatliche Düngemittelsubventionen. Biobasierte Chelate sind die am schnellsten wachsende Gruppe und schreiten bis 2031 mit einer CAGR von 9,5 % voran, da europäische und US-amerikanische Regulierungsbehörden persistente Wirkstoffe wie Ethylendiamintetraessigsäure (EDTA) unter die Lupe nehmen. Die Preislücke zwischen den beiden Gruppen schrumpft, da Kapazitätserweiterungen in der Fermentation, wie Mitsubishi Chemicals 40-prozentige Steigerung bei Tetranatriumglutamatdiacetat (GLDA) im Jahr 2025, die Stückkosten senken. Nouryons Glutaminsäure, N,N-Diessigsäure, Tetranatriumsalz (Dissolvine GL) erhielt 2025 das EU-Ecolabel, was signalisiert, dass biologisch abbaubare Qualitäten nun Ethylendiamintetraessigsäure (EDTA) in der Fertigation ersetzen können, ohne Leistungseinbußen.

Innerhalb der biobasierten Angebote liefern Ligninsulfonate eine kostengünstige Option für Weide- und Futterpflanzen, weisen jedoch in alkalischen Böden mangelnde Stabilität auf. Aminosäurechelate aus Glycin oder Glutaminsäure ermöglichen eine schnelle Blattaufnahme bei Obst und Gemüse, wo visuelle Qualität Premiumpreise rechtfertigt. Heptagluconate bieten mittlere Kosten und Stabilität für ökologisch zertifizierte Bodenprogramme, während Citrat- und Gluconatkomplexe Nischeninputs in der Hydroponik bleiben, wo schnelle biologische Abbaubarkeit eine Anreicherung verhindert. Diese Diversifizierung ermöglicht es Landwirten, die Chelatwahl auf den Kulturpflanzenwert, den Boden-pH-Wert und Nachhaltigkeitsziele abzustimmen, während die Marktgröße für landwirtschaftliche Chelate weiter wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Boden dominiert, intelligente Fertigation gewinnt an Fahrt

Die Bodenanwendung machte 2025 41 % des Marktes für landwirtschaftliche Chelate aus, da Großflächengetreide cheliertes Zink und Eisen in Basisdünger einbezieht. Die Fertigation ist der am schnellsten wachsende Kanal mit einer CAGR von 8,4 % bis 2031, da Tropf- und Hydroponiksysteme vollständig lösliche Formulierungen erfordern. Blattsprays wachsen stetig mit einer angemessenen CAGR und beheben saisonale Mängel bei hochwertigen Obst- und Gemüsekulturen. Der Marktanteil für landwirtschaftliche Chelate bei Fertigationsprodukten steigt, da Einrichtungen für den kontrollierten Anbau in sensorgesteuerte Dosierung investieren.

Saatgutbehandlungen und Hydroponikkonzentrate bleiben kleinere Segmente, sind jedoch strategisch wichtig für Spezialkulturen. Yaras YaraTera-Chelat-Sortiment verbessert die Präzisionsbewässerung durch rückstandsfreie, vollständig lösliche Nährstoffe, die Verstopfungen in Tropfemittern verhindern und eine gleichmäßige Wasser- und Nährstoffverteilung im Feld gewährleisten. Adjuvans-verstärkte Blattmischungen reduzieren den Arbeitsaufwand durch geringere Anwendungshäufigkeit. Die Anwendungstechnologie prägt daher Produktspezifikationen und Wettbewerbspositionierung im Markt für landwirtschaftliche Chelate.

Nach Kulturpflanzentyp: Getreide dominiert, Gartenbau setzt das Tempo

Getreide und Körnerfrüchte machten 2025 46 % des Marktanteils für landwirtschaftliche Chelate am Umsatz aus, da Zink die Kornfüllung und Proteinsynthese bei Weizen, Reis und Mais antreibt. Obst und Gemüse expandiert mit einer CAGR von 8,9 %, angetrieben durch exportorientierten Gartenbau, der visuelle Qualitätsmängel infolge von Mikronährstoffmangel bestraft. Hülsenfrüchte und Ölsaaten wachsen mit einer angemessenen CAGR und nutzen cheliertes Eisen und Zink zur Verbesserung der Stickstofffixierung und des Ölgehalts. Handelspflanzen wie Baumwolle und Zuckerrohr sorgen für eine stabile Nachfrage, wo Faser- und Saccharosequalität wichtig sind.

Biofortifizierungsmandate in Südasien treiben die Nachfrage nach Chelaten bei Weizen an und erhöhen den Kornzinkgehalt laut HarvestPlus-Felddaten 2025 um bis zu 35 %. Im Gartenbau verhindern Eisenchelate Chlorose bei Steinobst und Zitrusfrüchten, die auf kalkhaltigen Böden angebaut werden, wo Eisensulfat versagt. Rasen- und Zierpflanzensegmente, obwohl klein, akzeptieren Premium-Chelat-Mischungen zur Erhaltung der Ästhetik. Die Kulturpflanzenvielfalt untermauert daher die Widerstandsfähigkeit der Marktgröße für landwirtschaftliche Chelate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Marktanteil von 53,4 % am Markt für landwirtschaftliche Chelate und wird voraussichtlich bis 2031 mit einer CAGR von 8,8 % expandieren. Staatliche Biofortifizierungsmandate in Indien und China subventionieren cheliertes Zink und Eisen und beschleunigen damit die Akzeptanz bei Kleinbauern. Inländische Produzenten skalieren Iminobernsteinsäure (IDHA) und Aminosäurequalitäten, reduzieren die Importabhängigkeit und mildern den Preisdruck. Der Ausbau der Tropfbewässerung im Rahmen nationaler Wassersparprogramme erhöht die Nachfrage nach vollständig löslichen Chelaten weiter.

Europa, Nordamerika, der Nahe Osten und Afrika folgen mit unterschiedlichen Wachstumspfaden. Europa schwenkt auf biologisch abbaubare Liganden um, da die Vorschriften zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) verschärft werden, während Spaniens Zitruswirtschaft einen stabilen Verbrauch von Ethylendiamin-N,N′-bis(2-hydroxyphenyl)essigsäure (EDDHA)-Eisen verankert. Nordamerika profitiert von Kostenbeteiligungsanreizen des US-amerikanischen Landwirtschaftsministeriums, die Premiumpreise für Spezialkulturen und Gewächshausgemüse ausgleichen. Gewächshäuser im Nahen Osten sind auf Chelate angewiesen, um die Herausforderungen alkalischer Böden zu überwinden, und Afrikas kommerzielle Farmen setzen trotz Kostenhürden auf gezielte Blattsprays.

Die regionale Akzeptanz wird sich vertiefen, da sich Einrichtungen für den kontrollierten Anbau vervielfachen und CO₂-Gutschriftenprogramme Nährstoffeffizienz belohnen. Die lokale Fertigung in Indien und China wird voraussichtlich die Stückkosten senken und den Zugang in Süd- und Südostasien ausweiten. Europäische Anbieter, die Ökolabel-Zertifizierungen erhalten, werden preisunempfindliche Biosegmente erschließen. Staatliche Beratungsdienste und Präzisionslandwirtschaftsplattformen werden bewährte Verfahren verbreiten und den weltweiten Fußabdruck des Marktes für landwirtschaftliche Chelate ausweiten.

Wettbewerbslandschaft

Die fünf führenden Unternehmen, darunter BASF SE, Yara International, ICL Group Ltd, Nouryon Chemicals Holdings B.V. und Haifa Group, kontrollieren zusammen 2025 einen bedeutenden Anteil am Markt für landwirtschaftliche Chelate. BASF SE und Yara International ASA verankern den Markt durch vertikal integrierte Produktion und globale agronomische Beratungsnetzwerke. Beide Unternehmen bündeln Chelate mit umfassenderen Pflanzennährstoffprogrammen und verteidigen ihren Anteil in volumenstarken Getreide- und Spezialgartenbausegmenten. Ihre Skalenvorteile schlagen sich in wettbewerbsfähigen Preisen und schneller regulatorischer Compliance für neue biologisch abbaubare Liganden nieder.

Nouryon Chemicals Holding B.V., ICL Group Ltd. und Haifa Group vervollständigen die führende Gruppe, jede mit einer fokussierten Strategie. Nouryon nutzt die EU-Ecolabel-Zertifizierung seiner Dissolvine-Linie, um in ökologische und nachhaltigkeitsorientierte Nischen vorzudringen. ICL Group Ltd. erweiterte seine mediterrane Reichweite durch die Übernahme eines spanischen Herstellers von Ethylendiamin-N,N′-bis(2-hydroxyphenyl)essigsäure (EDDHA)-Eisen und fügte 12.000 Tonnen Kapazität hinzu. Haifa differenziert sich durch nanochelierte Blattnährstoffe, die die Sprühfrequenz bei hochwertigen Obstkulturen reduzieren.

Kapazitätserweiterungen, Einführungen biologisch abbaubarer Liganden und digitale Agronomie-Partnerschaften werden den künftigen Wettbewerb prägen. Im Rahmen der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) haben BASF und Mitsubishi Chemical die Produktion von Glutaminsäurediacetat (GLDA) und Iminobernsteinsäure (IDHA) gesteigert. Diese biologisch abbaubaren Chelatbildner werden bis 2026 Ethylendiamintetraessigsäure (EDTA) auf europäischen und nordamerikanischen Märkten ersetzen. Yara und Trimble integrieren Chelat-Verschreibungen in Cloud-Plattformen und binden Produkte in Präzisions-Fertigationsroutinen ein. Kleinere Innovatoren, die kulturpflanzenspezifische Mischungen anpassen oder CO₂-Gutschriften-Ausrichtung sichern, werden voraussichtlich etablierte Positionen untergraben und den Markt für landwirtschaftliche Chelate ausweiten.

Marktführer für landwirtschaftliche Chelate

Nouryon Chemicals Holding B.V.

BASF SE

Yara International ASA

Haifa Group

ICL Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BASF SE führte Trilon G ein, einen auf Glutaminsäure basierenden (GLDA) biologisch abbaubaren Chelatbildner, der 56 % erneuerbaren Kohlenstoff enthält und den leicht biologisch abbaubaren Schwellenwert der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung 301D erfüllt. Die Einführung erweitert BASFs nachhaltiges Chelat-Portfolio und richtet sich an Kunden, die leistungsstarke Mikronährstofflösungen mit geringerem ökologischen Fußabdruck in Pflanzen-, Haushaltspflege- und Industrieformulierungen suchen.

- Februar 2025: Alltech validierte seinen Chelatierungsassay mittels abgeschwächter Totalreflexions-Fourier-Transform-Infrarotspektroskopie (ATR-FTIR) für Spurenmineralchelate höherer Konzentration, wodurch Hersteller überprüfen können, ob neue Zink- und Mangankomplexe den regulatorischen Standards der Europäischen Union entsprechen und Futtermittelzusatzstoffbetrug verhindern.

- Dezember 2024: BASF SE eröffnete in Ludwigshafen, Deutschland, ein Zentrum für Katalysatorentwicklung und Festkörperprozesse und investierte mehrere zehn Millionen Euro, um die Pilotmaßstabssynthese innovativer Katalysatoren und Festkörperprozess-Technologien für globale Kunden zu beschleunigen.

Berichtsumfang des globalen Marktes für landwirtschaftliche Chelate

Chelate sind spezialisierte Düngemittel, die Mikronährstoffionen in größeren Molekülen, sogenannten Liganden oder Chelatbildnern, einschließen. Dadurch reduzieren Chelate nicht nur den Nährstoffverlust durch Auswaschung, sondern steigern auch die Nährstoffmobilität im Boden und erleichtern so die verbesserte Aufnahme durch Pflanzen.

Der Bericht deckt den Markt für landwirtschaftliche Chelate ab und ist segmentiert nach Typ (synthetisch und organisch), Anwendung (Boden, Blatt, Fertigation und sonstige Anwendungen), Kulturpflanzentyp (Getreide und Körnerfrüchte, Hülsenfrüchte und Ölsaaten, Handelspflanzen, Obst und Gemüse sowie Rasen und Zierpflanzen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika). Die Marktgröße und -prognose des Berichts werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Synthetisch | Ethylendiamintetraessigsäure (EDTA) |

| Ethylendiamin-N,N-bis(2-hydroxyphenylessigsäure) (EDDHA) | |

| Diethylentriaminpentaessigsäure (DTPA) | |

| Iminobernsteinsäure (IDHA) | |

| Sonstige synthetische Typen | |

| Organisch | Ligninsulfonate |

| Aminosäuren | |

| Heptagluconate | |

| Sonstige organische Typen |

| Bodenanwendung |

| Blattanwendung |

| Fertigation |

| Sonstige Anwendungen |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Handelspflanzen |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Spanien |

| Vereinigtes Königreich | |

| Frankreich | |

| Deutschland | |

| Russland | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Synthetisch | Ethylendiamintetraessigsäure (EDTA) |

| Ethylendiamin-N,N-bis(2-hydroxyphenylessigsäure) (EDDHA) | ||

| Diethylentriaminpentaessigsäure (DTPA) | ||

| Iminobernsteinsäure (IDHA) | ||

| Sonstige synthetische Typen | ||

| Organisch | Ligninsulfonate | |

| Aminosäuren | ||

| Heptagluconate | ||

| Sonstige organische Typen | ||

| Nach Anwendung | Bodenanwendung | |

| Blattanwendung | ||

| Fertigation | ||

| Sonstige Anwendungen | ||

| Nach Kulturpflanzentyp | Getreide und Körnerfrüchte | |

| Hülsenfrüchte und Ölsaaten | ||

| Handelspflanzen | ||

| Obst und Gemüse | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Spanien | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für landwirtschaftliche Chelate und seine prognostizierte Größe für 2031?

Der Markt wird im Jahr 2026 auf 1,38 Milliarden USD geschätzt und wird voraussichtlich bis 2031 2,07 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Marktwachstum?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 8,8 %, angetrieben durch Mikronährstoffmängel im Boden und Subventionsprogramme.

Warum gewinnen biobasierte Chelate Marktanteile?

Regulatorischer Druck auf persistente synthetische Wirkstoffe und die Nachfrage nach Nachhaltigkeitskennzeichnungen treiben Landwirte hin zu biologisch abbaubaren Aminosäure- und IDHA-Qualitäten.

Wie beeinflusst intelligente Fertigation die Nachfrage nach Chelaten?

Sensorgesteuerte Fertigation bevorzugt vollständig lösliche Chelate, die Ausfällungen widerstehen, was den Absatz hochreiner flüssiger Qualitäten ankurbelt.

Wie ist der Wettbewerbsausblick für kleine Innovatoren?

Moderate Konzentration und regulatorische Verschiebungen schaffen Öffnungen für Nischenanbieter, die spezialisierte biologisch abbaubare Liganden und digitale Agronomie-Integration anbieten.

Seite zuletzt aktualisiert am: