Agrigenomics-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.49 Milliarden US-Dollar |

| Marktgröße (2031) | 8.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

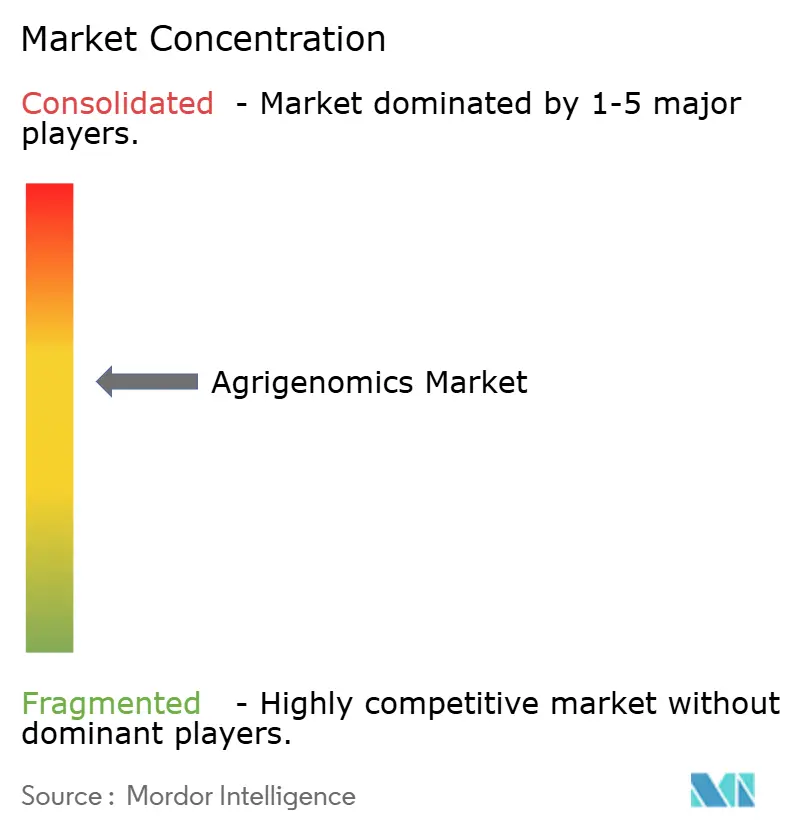

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agrigenomics-Marktanalyse von Mordor Intelligence

Die Agrigenomics-Marktgröße wird im Jahr 2026 auf USD 5,49 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,0 Milliarden, mit Projektionen für 2031 von USD 8,74 Milliarden, was einem Wachstum von 9,76 % CAGR über den Zeitraum 2026–2031 entspricht. Die Kostenkompression bei der Sequenzierung der nächsten Generation (NGS) hat die Gesamtgenomsequenzierung auf unter USD 600 pro Genom gesenkt und damit bevölkerungsweite Projekte erschlossen, die zuvor gut ausgestatteten Laboratorien vorbehalten waren. Regierungen verleihen zusätzlichen Schwung: Allein das AG2PI-Programm des USDA hat USD 220 Millionen in die Pflanzen- und Nutztiergenomik gelenkt, während Chinas Plan für 2024–2028 die Genomeditierung für Weizen, Mais und Sojabohnen vorantreibt. Die Real-Time-PCR behält eine breite Akzeptanz aufgrund ihrer Einfachheit und Kosteneffizienz, doch NGS wächst schneller auf der Grundlage großer Datenmengen, Multi-Omics-Integration und KI-gesteuerter Analytik. Nordamerika behält einen Innovationsvorsprung, doch Asien-Pazifik liefert nun die steilste Wachstumskurve, da nationale Ernährungssicherheitsprogramme mit privaten Investitionen verschmelzen. Die Wettbewerbsintensität bleibt moderat. Illumina und Thermo Fisher erweitern ihre Abdeckung durch Akquisitionen, wie etwa Thermo Fishers Kauf von Olink für USD 3,1 Milliarden zur Stärkung der Multi-Omics-Fähigkeiten.

Wichtigste Erkenntnisse des Berichts

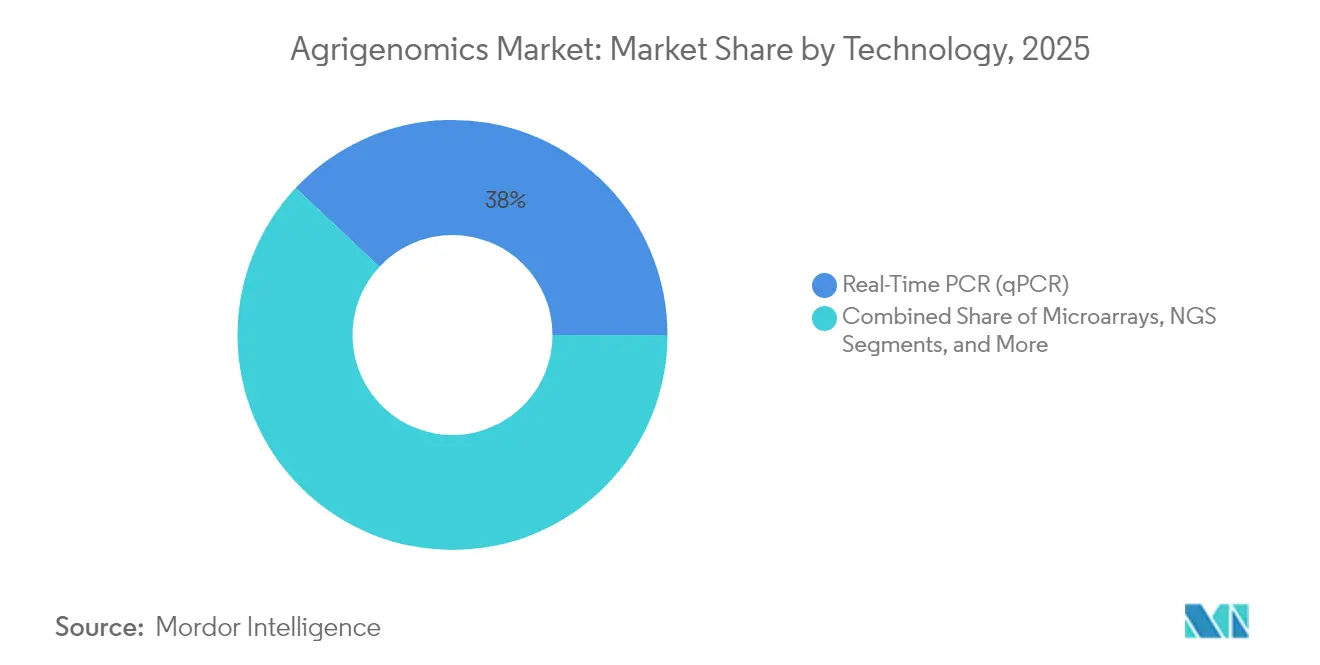

- Nach Technologie führte Real-Time-PCR mit einem Umsatzanteil von 38,02 % im Jahr 2025, während die Sequenzierung der nächsten Generation bis 2031 voraussichtlich eine CAGR von 12,22 % erzielen wird.

- Nach Anwendung entfielen auf Nutzpflanzen im Jahr 2025 ein Anteil von 63,85 % an der Agrigenomics-Marktgröße; Nutztiere verzeichnen bis 2031 eine CAGR von 11,14 %.

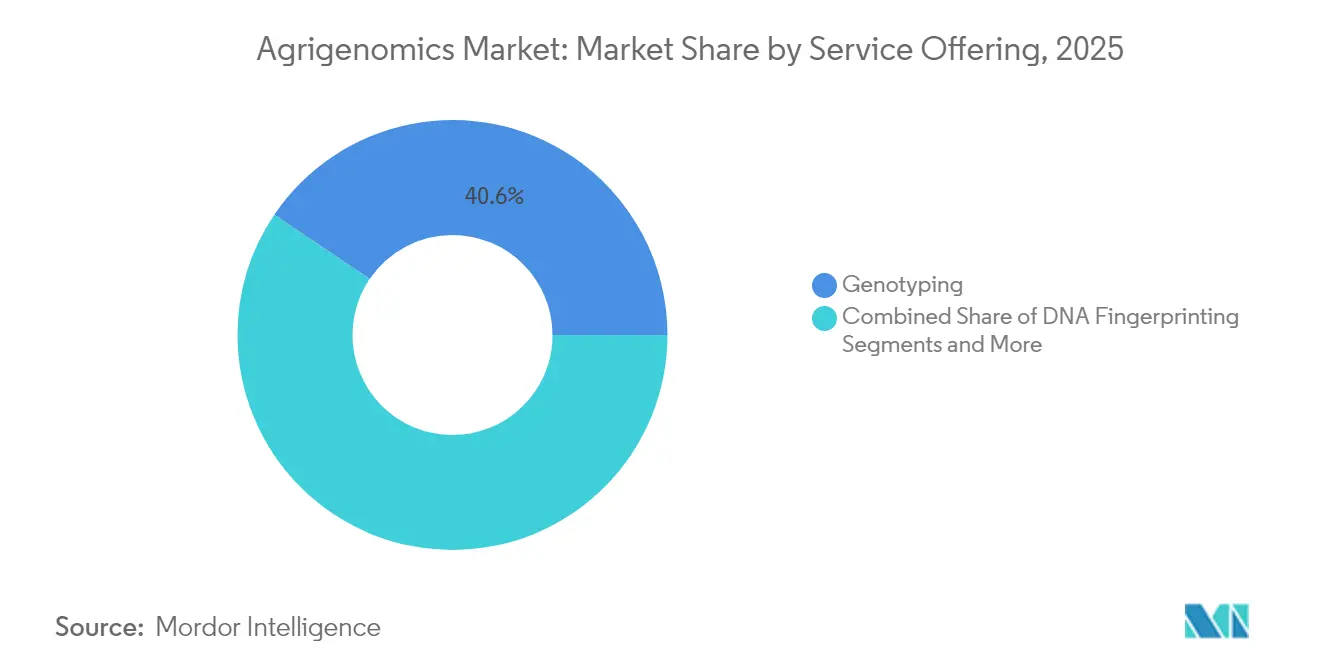

- Nach Dienstleistungsangebot hielt die Genotypisierung im Jahr 2025 einen Umsatzanteil von 40,55 %, und die Genexpressionsanalyse soll bis 2031 mit einer CAGR von 12,28 % wachsen.

- Nach Sequenzertyp beherrschten Illumina HiSeq/NovaSeq-Plattformen im Jahr 2025 35,22 % des Agrigenomics-Marktanteils, während Langlesegeräte von PacBio und Oxford Nanopore mit einer CAGR von 13,15 % wachsen sollen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 41,68 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Agrigenomics-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende NGS-Kosten und Durchsatzsteigerung | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach klimaresistenten Saatgut- und Nutztierlinien | +1.8% | Global; dürregefährdete Regionen | Mittelfristig (2–4 Jahre) |

| Staatliche Genomikprogramme in Agrar-Innovationszentren | +1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte prädiktive Züchtungsplattformen | +1.3% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Niedrig-Pass-WGS für Nutztiere | +1.0% | Globale Nutztierregionen | Mittelfristig (2–4 Jahre) |

| Bewertung von Kohlenstoffgutschriften für genomikgestützte Ertragssteigerungen | +0.8% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende NGS-Kosten und Durchsatzsteigerung

Rasche Kostensenkungen bleiben der stärkste Beschleuniger für den Agrigenomics-Markt. Die Gesamtgenomsequenzierung ist von Millionen von Dollar auf rund USD 500–600 pro Genom gesunken, was eine routinemäßige Nutzung bei der Charakterisierung von Pflanzensorten und im Herdenmanagement ermöglicht.[1]Nature-Redaktionsteam, "Die Kosten der Genomsequenzierung sinken weiter," nature.com Illuminas XLEAP-SBS-Chemie steigert die Lesevorgänge pro Flusszelle, während die T2T-Assemblierungen von Oxford Nanopore lückenlose Genome liefern, die für die Kartierung komplexer Merkmale geeignet sind. BGIs DNBSEQ-T7 steigert den täglichen Durchsatz in den Multi-Terabase-Bereich und unterstützt mehr als die Hälfte der weltweiten Sequenzierprojekte. Kapazitätssteigerungen demokratisieren den Zugang für mittelgroße Züchtungsprogramme, die bisher auf ausgelagerte Genotypisierung angewiesen waren, und beschleunigen die Datengenerierung sowie die Verkürzung der Bearbeitungszeit pro Probe. Da Sequenzierplattformen Analysen und Cloud-Pipelines bündeln, sinken die Einstiegshürden für Genossenschaften, Universitäten und kleine Forschungsstationen weiter.

Steigende Nachfrage nach klimaresistenten Saatgut- und Nutztierlinien

Zunehmende Klimavolatilität verleiht Dürre-, Hitze- und Krankheitstoleranzmerkmalen einen hohen Stellenwert. Die USDA-Zulassung für HB4-dürretoleranten Weizen unterstreicht den regulatorischen Schwung hin zu widerstandsfähigem Keimplasma. Indiens ICAR führte genomeditierten Reis ein, der unter Stressbedingungen 25 % mehr Ertrag liefert, was die Akzeptanz in Märkten mit hohem Wetterrisiko verdeutlicht. Corteva investierte USD 25 Millionen in Pairwise, um die CRISPR-Editierung für abiotische Stressmerkmale zu nutzen. Der Agrigenomics-Markt profitiert von dieser Priorität, da Saatgutunternehmen ihre Forschungs- und Entwicklungspipelines auf die Klimaanpassung ausrichten und Genomik mit Fernphänotypisierung bündeln, um Selektionszyklen zu verkürzen.

Staatliche Genomikprogramme in Agrar-Innovationszentren

Öffentliche Finanzierung festigt die Infrastruktur und senkt das private Risiko. Das AG2PI des USDA investiert USD 220 Millionen in gemeinsame Datenplattformen und Phänotypisierungseinrichtungen.[2]USDA-Kommunikationsbüro, "USDA kündigt AG2PI-Initiative an," usda.gov Indiens Unionshaushalt 2024 setzt digitale öffentliche Infrastruktur für 60 Millionen Landwirte ein und reserviert INR 750 Crore (USD 89,6 Millionen) für den AgriSURE-Startupfonds. Chinas Blaupause für 2024–2028 zielt auf unabhängige CRISPR-Toolkits für Grundnahrungspflanzen ab. Das britische Gesetz zur Präzisionszüchtung beschleunigt die Kommerzialisierungswege für genomedierte Sorten. Koordinierte öffentliche Investitionen senken das Innovationsrisiko für private Züchter, stimulieren Startup-Ökosysteme und erweitern Talentpipelines, was die Leistung des Agrigenomics-Marktes insgesamt steigert.

KI-gesteuerte prädiktive Züchtungsplattformen

Maschinelles Lernen strafft die Rückkopplungsschleife zwischen Genotyp und Phänotyp. Syngenta und InstaDeep trainieren große Sprachmodelle auf genomischen Texten, um die Merkmalsexpression bei Mais und Sojabohnen vorherzusagen. Das Google-Spin-off Heritable Agriculture wendet Deep Learning an, um die Ideotyp-Entdeckung bei Getreide zu beschleunigen. SEEDX sammelte USD 20 Millionen ein, um die genetische Reinheit aus Saatgutbildern zu klassifizieren und Laboranalysen von Wochen auf Stunden zu verkürzen. Bayer kooperierte mit Source.ag, um Gewächshausdaten mit der genomischen Selektion zu verbinden und schnellere Produktzyklen bei Gemüse voranzutreiben. KI ergänzt die Züchterintuition durch probabilistische Rankings, die Kreuzungsdesigns leiten, und reduziert die Kosten und den Zeitaufwand für Feldversuche, während die Erfolgsquoten steigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Sequenzierung und Bioinformatik | -1.4% | Global; insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte GVO- und genomedierte Pflanzenregulierung | -1.1% | EU, ausgewählte Entwicklungsländer | Mittelfristig (2–4 Jahre) |

| Mangel an Bioinformatikfachkräften in aufstrebenden Regionen | -0.9% | Afrika, Südamerika, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsbeschränkungen bei grenzüberschreitenden Genomdatensätzen | -0.7% | Global; insbesondere US-China-Zusammenarbeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Sequenzierung und Bioinformatik

Selbst bei sinkenden variablen Kosten verlangsamen hohe Vorabinvestitionen in Sequenzierer, Rechencluster und Fachkräfte die Akzeptanz. Illuminas NovaSeq X erfordert erhebliche Kapitalaufwendungen neben wiederkehrenden Reagenzienverbindlichkeiten. Kleinere Genossenschaften haben Schwierigkeiten, Bioinformatiker zu rekrutieren, was das Interesse an Niedrig-Pass-Sequenzierstrategien weckt, die bei Sequenziertiefen von nur 0,05-fach akzeptable Genauigkeit liefern. Cloud-basierte Sequenzierung als Dienstleistung mindert Infrastrukturkosten, hinterlässt jedoch weiterhin Wissenslücken bei der Datenanalyse. Ohne dedizierte Fördermittel oder öffentlich-private Konsortien verschieben viele Kleinbauern Genomik-Investitionen, was die Marktdurchdringung des Agrigenomics-Marktes in Regionen einschränkt, in denen Produktivitätssteigerungen am größten wären.

Fragmentierte GVO- und genomedierte Pflanzenregulierung

Regulatorische Heterogenität treibt Compliance-Kosten in die Höhe und verlangsamt die transnationale Einführung. Der Europäische Gerichtshof entschied, dass genomedierte Pflanzen den GVO-Richtlinien folgen müssen, was einen mehrjährigen Genehmigungsweg aufrechthält. Im Gegensatz dazu befreit Argentinien Editierungen ohne fremde DNA, und Brasiliens RN16 klassifiziert Editierungen fallweise. Eine Entscheidung eines US-Bezirksgerichts vom Dezember 2024 hob Teile der überarbeiteten Biotechnologieregel des USDA auf und schuf vorübergehende Unsicherheit, obwohl frühere Statusprüfungen bestehen bleiben. Für multinationale Züchter verlängern parallele Dossiers die Markteinführungszeit und erhöhen rechtliche Risiken, was kleinere Innovatoren abschreckt und den grenzüberschreitenden Datenaustausch einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: NGS gewinnt an Dynamik trotz qPCR-Dominanz

Real-Time-PCR lieferte 38,02 % des Umsatzes im Jahr 2025 und bleibt der Standard für gezielte Assays, doch der Anteil des Segments am Agrigenomics-Markt ist rückläufig, da Züchter umfangreichere Variantenkataloge anstreben. Die Agrigenomics-Marktgröße, die an NGS-Plattformen gebunden ist, soll mit einer CAGR von 12,22 % wachsen, gestützt durch Investitionen in Hochdurchsatz-Sequenzierer, multiplexiertes Barcoding und Einzelröhrchen-Bibliotheksvorbereitungslösungen. Von Illumina angekündigte Constellation-Mapped-Read-Workflows versprechen die Erkennung struktureller Varianten ohne herkömmliche Bibliothekskonstruktion. Die Ultra-Long-Reads von Oxford Nanopore lösen Telomer-zu-Telomer-Getreidegenome auf und unterstützen die Sub-QTL-Definition für Dürreresistenz. Microarrays und Kapillarelektrophorese werden in Keimplasmabänken zur Identitätssicherung weiterhin eingesetzt, doch ihre aggregierte Nachfrage stagniert, da Gesamtgenomdaten kostenwettbewerbsfähig werden.

Die NGS-Akzeptanz beschleunigt sich, weil sie sich leicht mit KI-Pipelines koppeln lässt, die dichte Variantenmatrizen erfordern. Multi-Omics-Erweiterungen – Proteomik über Olink, Methylome über direkte Nanopore-Lesung – wandeln Rohsequenzen in funktionale Erkenntnisse um. Als „Pay-per-Flowcell” vermarktete Geräte reduzieren den Mittelabfluss für mittelvolumige Labore, während Reagenzienmiete die Hürden für aufstrebende Programme senkt. Infolgedessen wird „Sequenzierung zuerst” zum Standard in neuen Pflanzenzüchtungsprogrammen, und Dienstleister berichten von Auftragsrückständen bis ins Jahr 2026, was den Wandel des Agrigenomics-Marktes von Niedrig-Plex-Assays hin zu umfassendem Omics-Profiling verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nutztiergenomik beschleunigt sich trotz Dominanz der Nutzpflanzen

Nutzpflanzen lieferten 2025 63,85 % des Umsatzes, was jahrzehntelange genomische Selektion bei Mais, Sojabohnen und Weizen widerspiegelt. Dennoch steigen die Nutztierumsätze mit einer CAGR von 11,14 %, da Produzenten messbare Erträge aus genomisch geschätzten Zuchtwerten erzielen. Die Agrigenomics-Marktgröße für Nutztiere soll sich deutlich ausweiten, sobald Niedrig-Pass-Sequenzierung und Imputation die Array-basierte Genotypisierung bei Milchvieh-, Schweine- und Geflügelherden ersetzen. Zugelassene PRRS-resistente Schweine veranschaulichen den kommerziellen Wert und die regulatorische Machbarkeit bei Nutztieren.

Niedrig-Abdeckungs-WGS erreicht bei nur 5 % genomischer Tiefe eine perfekte Rückverfolgbarkeitsempfindlichkeit, was eine umfassende Variantenentdeckung für regionale Züchtungszentren ermöglicht. Langleseplattformen decken mehr als 10.000 strukturelle Varianten in Rindergenomen auf und ermöglichen gezielte Editierungen, die die Futtereffizienz ohne schädliche Pleiotropie verbessern. Gleichzeitig integrieren pflanzenfokussierte Pipelines Expressions-QTL und epigenomische Marker, um Selektionszyklen zu verkürzen. Insgesamt verlagert sich die Nutztiergenomik von der grundlegenden Abstammungsprüfung hin zur prädiktiven Selektion für Tierwohl, Methanreduktion und Krankheitseliminierung.

Nach Dienstleistungsangebot: Genexpressionsanalyse treibt Innovation voran

Die Genotypisierung dominierte 2025 mit 40,55 % der Umsätze, doch die Genexpressionsanalyse wird mit einer CAGR von 12,28 % prognostiziert und wird zum am schnellsten wachsenden Mehrwert. Einzelzell- und räumliche Transkriptomik werden zelltyp-spezifische Netzwerke erschließen, die Stressreaktionen zugrunde liegen, und Editierungen mit höherer Präzision leiten. Illuminas geplante Markteinführung räumlicher Kits für Nicht-Modellpflanzen im Jahr 2026 unterstreicht das Branchenengagement für Multi-Omics-Integration. Genexpressionsdaten werden mit Variantenaufrufen kombiniert, um kausale Graphen zu erstellen, die KI-Engines in umsetzbare Züchtungsziele umwandeln, was die dienstleistungsbasierte Nachfrage im Agrigenomics-Markt weiter ausbaut.

DNA-Fingerprinting und Merkmalsreinheitsprüfung bleiben regulatorische Grundpfeiler, insbesondere für die Einhaltung des Saatgutrechts. Dennoch kaufen Kunden zunehmend gebündelte Pakete, die SNP-Aufrufe, Methylierungszustände und Transkriptmengen kombinieren. Dienstleister schwenken auf Abonnement-Analysen um und verkaufen Dashboards mit kontinuierlichen Updates statt Einzelberichten. Da Züchter mit Datenvolumen zu kämpfen haben, gewinnen Anbieter, die Visualisierung, Speicherung und maschinelles Lernen bündeln, an Bindungskraft und sichern wiederkehrende Einnahmen sowie eine tiefere Kundenbindung innerhalb der Agrigenomics-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sequenzertyp: Langlesertechnologien fordern Illuminas Marktführerschaft heraus

Illumina HiSeq- und NovaSeq-Plattformen machten 2025 noch immer 35,22 % des Agrigenomics-Marktanteils aus und profitieren von breiten Reagenzienökosystemen und etablierten Workflows. PacBio HiFi- und Oxford Nanopore-Geräte sind für eine CAGR von 13,15 % vorgesehen, angetrieben durch die Nachfrage nach Telomer-zu-Telomer-Assemblierungen, Pan-Genomen und phasierten Haplotypen. Tragbare MinION-Einheiten ermöglichen es Feldlaboren, Krankheitsdiagnostik in Stallungen oder an Hofeinfahrten durchzuführen und die Rückkopplungsschleifen für Tierärzte zu verkürzen.

PacBios zirkuläre Konsenslesungen liefern Q30-Genauigkeit bei 20-kb-Segmenten und entwirren die polyploide Komplexität bei Weizen und Raps. Illuminas Reaktion umfasst die Vereinfachung von Linked-Read und Azure-gehostete Datenverarbeitung, um die Kundenbindung hoch zu halten. Investoren bewerten Sequenzierentscheidungen nun nach dem Gesamterkenntnisswert im Verhältnis zu den Kosten pro Base und kippen Beschaffungsmodelle zugunsten von Plattformen, die nachgelagerte Assemblierungs- und Annotationsausgaben reduzieren. Da immer mehr nationale Projekte Referenz-Pangenome aufbauen, wird die Langlesertechnologie über Leitinstitute hinaus auf Saatgutunternehmen ausgeweitet, die einen Wettbewerbsvorteil bei strukturvariantenreichen Merkmalen anstreben.

Geografische Analyse

Nordamerika kontrollierte 2025 41,68 % des Umsatzes, was die tiefe Genomikinfrastruktur, umfangreiche Bundesfinanzierung und ein regulatorisches Umfeld widerspiegelt, das weitgehend mit dem Technologieeinsatz übereinstimmt. Der Agrigenomics-Markt profitiert von integrierten Ökosystemen, die USDA-Labore, Land-Grant-Universitäten und private Züchter verbinden. Der gemeinsame EPA-FDA-USDA-Rahmen, der 2024 ausgearbeitet wurde, klärte Aufsichtsgrenzen und erhöhte die Transparenz für Entwickler, was die Markteinführungszeit verkürzt. Gleichzeitig belohnen freiwillige Kohlenstoffgutschriftprotokolle Ertragssteigerungen und Methanreduktionen, die durch genomische Eingriffe ermöglicht werden, und schaffen sekundäre Einnahmequellen.

Asien-Pazifik stellt mit einer CAGR von 11,33 % den stärksten Wachstumsmotor dar, unterstützt durch aggressive nationale Roadmaps in China, Indien und Australien. Chinas Biotechnologie-Blaupause für 2024–2028 positioniert die Genombearbeitung als Säule der Ernährungssicherheit und zielt darauf ab, gesamte Toolchains von CRISPR-Nukleasen bis hin zur Hochdurchsatz-Phänotypisierung zu lokalisieren. Indiens AgriSURE-Fonds und der Rollout digitaler Pflanzenerhebungen in 400 Bezirken werden die Fernphänotypisierung und Saatgutverfolgungsinfrastruktur für Kleinbauern vorantreiben und reichhaltigere Datensätze in Züchtungsprogramme einspeisen. BGIs Durchsatz übertrifft 50 % der globalen Sequenzierkapazität und macht Shenzhen zu einem globalen Zentrum für Pan-Genom-Konsortien bei Reis, Bananen und Raps. Da regionale Regulierungsbehörden zunehmend zwischen Editierungen und Transgenen unterscheiden, verkürzen sich Genehmigungspipelines und senken die Markteintrittsreibung.

Europa verzeichnet stetige inkrementelle Zuwächse trotz des strengen GVO-Regimes der EU. Nationale Divergenz weitet sich aus: Das britische Gesetz zur Präzisionszüchtung vereinfacht Genehmigungsverfahren, während Kontinentaleuropa Editierungen weiterhin als GVOs behandelt und die Kommerzialisierung verlängert. Südamerika verzeichnet eine robuste Akzeptanz: Brasiliens Bioinputs-Gesetz fördert die Biotechnologieintegration, und Argentiniens Frühphasen-Befreiungsmodell beschleunigt Produkteinführungen. Afrika zeigt latente Nachfrage, kämpft jedoch mit Infrastrukturdefiziten und einem chronischen Mangel an Bioinformatikfachkräften. Multilaterale Geber und kommerzielle Saatgutunternehmen erproben Cloud-basierte Genomik-Hubs, um die Lücke zu schließen – eine Entwicklung, die langfristig neue Teilnehmer in den Agrigenomics-Markt ziehen dürfte.

Wettbewerbslandschaft

Der Agrigenomics-Markt bleibt mäßig fragmentiert, wobei die fünf größten Akteure zusammen fast 60 % des Umsatzes halten. Illumina und Thermo Fisher bilden den Kern des Hardware-Stacks und nutzen Akquisitionen, um neue Omics-Bereiche zu erschließen: Illumina schloss seinen Olink-Deal über USD 3,1 Milliarden ab, um groß angelegte Proteomik-Screens zu integrieren, während Thermo Fishers milliardenschwere Pipeline auf Verbrauchsmaterialien und Automatisierungsnischen abzielt. Langlesechallenges PacBio und Oxford Nanopore gewinnen Aufmerksamkeit bei strukturvariantenreichen Anwendungen und verhandeln strategische Liefervereinbarungen mit großen Saatgutunternehmen.

Partnernetzwerke expandieren rasch. Eurofins Genomics Agrigenomics hat eine Partnerschaft mit Agrigenetix geschlossen, um seine Genotypisierungsdienste in der Asien-Pazifik-Region auszubauen und lokales Fachwissen zu nutzen, um den Zugang zu fortschrittlichen Agrigenomics-Tools zu verbessern. Bayer ist mit Source.ag verbunden, um Gewächshaussensordaten in genomikgesteuerte Gemüsepipelines zu integrieren, was die Konvergenz zwischen kontrollierter Umgebungslandwirtschaft und molekularer Züchtung hervorhebt. Das von Google unterstützte Heritable Agriculture und das venture-finanzierte Inari bringen KI und multiplexiertes Editieren in den Wettbewerb, oft über asset-leichte „Plattformlizenzierungs”-Modelle, die die Verbrauchsmaterialumsätze der etablierten Anbieter bedrohen.

Kleinere Dienstleistungslabore differenzieren sich durch schlüsselfertige Analysen. Cloud-Pipelines in Verbindung mit On-Demand-Nasslab-Knoten sprechen Genossenschaften an, denen das Kapital für Reaktoren und GPUs fehlt. In Südamerika und Südostasien bündeln regionale Startups lokale Regulierungsdienstleistungen mit Genomik und erleichtern multinationalen Unternehmen den Markteintritt. In den nächsten fünf Jahren wird der Erfolg davon abhängen, integrierte, wertschöpfungskettenübergreifende Lösungen statt isolierter Assays zu liefern – ein Wandel, der voraussichtlich zu weiterer Konsolidierung führen wird, da Hardwareanbieter Software- und Datenwissenschaftsspezialisten akquirieren, um stärker gebundene Ökosysteme zu sichern.

Marktführer der Agrigenomics-Branche

Eurofins Scientific SE

Illumina Inc.

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Genus erhielt die FDA-Zulassung für genomedierte PRRS-resistente Schweine und ermöglichte damit die US-Kommerzialisierung.

- April 2025: QIAGEN gab Pläne für drei automatisierte Probenvorbereitungsgeräte bekannt, die auf eine Markteinführung im Jahr 2026 abzielen.

- Januar 2025: Inari sicherte sich USD 144 Millionen, um die Multiplex-Genomeditierung für Reihenkulturen zu skalieren.

- September 2024: Illumina und LGC Biosearch unterzeichneten einen Pakt, der Amp-Seq-Vorbereitung mit Illumina-Chemie für Forscher in Asien-Pazifik und Südamerika kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Agrigenomik-Markt als alle Labor- und Softwaredienstleistungen, die DNA und RNA speziell zur Verbesserung von Nutzpflanzen und Nutztieren sequenzieren, analysieren oder editieren; der Wert umfasst Gebühren für die Probenvorbereitung, Sequenzierungsläufe, Genotypisierung, Bioinformatik-Pipelines und damit verbundene Beratungsleistungen. Gemäß Mordor Intelligence werden Hardwareverkäufe nur dann berücksichtigt, wenn sie im Rahmen eines Servicevertrags gebündelt sind, da die Ausgabenabsicht auf die Entdeckung agronomischer Merkmale und nicht auf den Besitz von Instrumenten ausgerichtet ist.

Ausschluss aus dem Geltungsbereich: Eigenständige Human-, Mikrobiom- oder Heimtiergenomik sowie reine Sequenziergeräteverkäufe ohne landwirtschaftliche Servicekomponente werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Technologie

- Real-Time-PCR (qPCR)

- Microarrays

- Sequenzierung der nächsten Generation (NGS)

- Kapillarelektrophorese

- Andere Technologien (CRISPR-basierte Assays, Digitale PCR usw.)

- Nach Sequenzertyp

- Illumina HiSeq und NovaSeq

- PacBio und Oxford Nanopore

- Sanger-Sequenzierer

- SOLiD

- Andere (Ion Proton, GeneMind GenoLab M usw.)

- Nach Anwendung

- Nutzpflanzen

- Nutztiere

- Nach Dienstleistungsangebot

- Genotypisierung

- DNA-Fingerprinting

- Bewertung der genetischen Reinheit

- Merkmalsreinheitsbewertung

- Genexpressionsanalyse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Saatgutentwickler, Tiergenетik-Unternehmen und genomische CROs in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche validierten typische Sequenzierungspreise, von Landwirten bestellte Panel-Größen sowie die voraussichtliche Akzeptanz von Langleseplattformen der dritten Generation in den nächsten fünf Jahren.

Desk Research

Wir begannen die Arbeit mit der Kartierung staatlicher und multilateraler Datensätze wie USDA-ERS-Kulturpflanzensortenfreigaben, Eurostat-Handel mit Nutztiergenетik, FAO FAOSTAT-Zuchtherdenbeständen und WIPO-Patentanmeldungen rund um CRISPR oder markergestützte Selektion. Unternehmens-10-Ks, begutachtete Artikel in Fachzeitschriften wie Frontiers in Plant Science sowie Branchenverbands-Whitepapers von ISAAA und der International Seed Federation halfen uns, Durchsatzkosten und Adoptionskurven zu benchmarken. Kostenpflichtige Repositorien, auf die Mordor-Analysten zugreifen – D&B Hoovers für Finanzaufteilungen und Questel für Patentanalysen –, ergänzten Umsatzaufteilungen und Innovationsgeschwindigkeit. Die oben zitierten Quellen veranschaulichen die Breite; viele weitere wurden zur Bestätigung und Klärung herangezogen.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde zunächst aus der globalen Anbaufläche, der Anzahl gezählter Zuchttiere und ihrer beobachteten Durchdringung mit genomischen Tests aufgebaut. Die Ergebnisse wurden anschließend durch selektive Bottom-up-Aggregationen der von börsennotierten Anbietern offengelegten Serviceerlöse sowie durch von Interviewpartnern mitgeteilte Durchschnittsverkaufspreis-×-Volumen-Prüfungen vor der iterativen Abstimmung gegengeprüft. Zu den wichtigsten Variablen des Modells zählen die Kosten pro Gigabase, die Anzahl der Hybridsamenstarts pro Saison, die künstlichen Besamungsraten bei Nutztieren, die Anzahl genehmigter gentechnisch veränderter Merkmale sowie öffentliche F&E-Ausgaben. Prognosen stützen sich auf multivariate Regression, bei der der Rückgang der Sequenzierungskosten und behördliche Genehmigungen als Frühindikatoren fungieren, ergänzt durch ARIMA-Überlagerungen zur Erfassung zyklischer Rohstoffpreisschwankungen. Datenlücken in aufstrebenden Regionen wurden durch die Anwendung kalibrierter Adoptionsquoten geschlossen, die aus analogen Märkten abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber externen Handelswerten, einer Peer-Review durch Analysten und einer abschließenden Freigabe durch leitende Mitarbeiter unterzogen. Der Datensatz wird jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen – größeren Preisverschiebungen oder wegweisenden behördlichen Freigaben.

Warum Mordors Agrigenomik-Basislinie Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Einschlussschwellen, Preisstaffelungen und Aktualisierungsgeschwindigkeiten wählen.

Wesentliche Ursachen für Abweichungen liegen darin, ob Verbrauchsmaterialien für die Probenvorbereitung als Hardware verbucht werden, wie schnell sinkende NGS-Kosten weitergegeben werden und in welchem Jahr die Kommerzialisierung gentechnisch veränderter Merkmale angenommen wird. Mordor legt jeden Einflussfaktor offen, verwendet sowohl eine Top-down-Flächenlogik als auch bestätigende Lieferanten-Aggregationen und überprüft Währungsumrechnungen vierteljährlich; viele externe Zahlen wenden einen einzigen Aufschlag an oder lassen die Methodik undurchsichtig.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,0 Mrd. | Mordor Intelligence | - |

| USD 7,6 Mrd. | Global Consultancy A | Bündelt Sequenziergeräteverkäufe und geht von einer sofortigen weltweiten Merkmalsadoption aus |

| USD 4,8 Mrd. | Trade Journal B | Schließt Nutztiertests aus und fixiert die NGS-Kostenkurve auf einen pauschalen jährlichen Rückgang von 5 % |

Diese Vergleiche zeigen, dass Mordors disziplinierte Variablenauswahl und halbjährliche Validierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit Zuversicht nachvollziehen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Agrigenomics-Marktes?

Der Agrigenomics-Markt wird im Jahr 2026 auf USD 5,49 Milliarden geschätzt und soll bis 2031 USD 8,74 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Die Sequenzierung der nächsten Generation expandiert mit einer CAGR von 12,22 % und übertrifft damit die Real-Time-PCR, da die Kosten sinken und die Datentiefe zunimmt.

Warum ist Asien-Pazifik die attraktivste Wachstumsregion?

Staatliche Roadmaps in China und Indien, groß angelegte Sequenzierkapazitäten und unterstützende regulatorische Veränderungen treiben eine CAGR von 11,33 % für die Region an.

Wie beeinflussen KI-Plattformen die Agrigenomics?

KI-Tools verkürzen Züchtungszyklen, indem sie Genotyp-zu-Phänotyp-Verbindungen vorhersagen, die Selektionsgenauigkeit verbessern und die Kosten für Feldversuche senken.

Seite zuletzt aktualisiert am: