Größe und Marktanteil des afrikanischen Agrochemikalienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.7 Milliarden US-Dollar |

| Marktgröße (2026) | 12.21 Milliarden US-Dollar |

| Marktgröße (2031) | 15.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

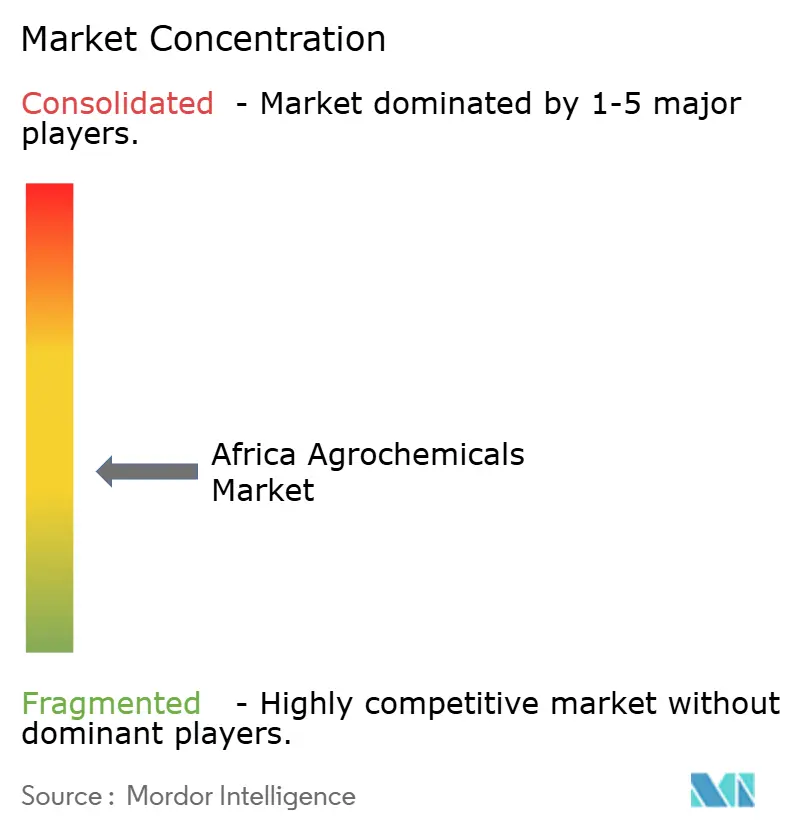

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Agrochemikalienmarkts von Mordor Intelligence

Die Größe des afrikanischen Agrochemikalienmarkts wird voraussichtlich von USD 11,7 Milliarden im Jahr 2025 auf USD 12,21 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,32 % über 2026–2031 USD 15,08 Milliarden erreichen. Düngemittel hielten 2024 den größten Marktanteil, unterstützt durch weit verbreitete Bodennährstoffverarmung in ganz Afrika. Pflanzenwachstumsregulatoren haben sich als das am schnellsten wachsende Segment herausgestellt, da Landwirte zunehmend Präzisionsanwendungsmethoden übernehmen[1]Kommission der Afrikanischen Union, "Erklärung beim Afrika-Gipfel für Düngemittel und Bodengesundheit," au.int. Das Marktwachstum wird durch zunehmende Schädlingsherausforderungen, eine wachsende Lebensmittelnachfrage durch Bevölkerungswachstum und staatliche Subventionsprogramme unterstützt, die den Zugang für Kleinbauern verbessern. Hohe Betriebsmittelkosten und inkonsistente Vorschriften in den verschiedenen Regionen begrenzen die Bemühungen, die landwirtschaftliche Ertragslücke zu schließen. Marktteilnehmer errichten lokale Produktionsanlagen, entwickeln innovative Vertriebsnetze und schaffen nachhaltige Produktlinien mit Präzisionschemikalienlösungen. Darüber hinaus erweitern Regierungen Lagerscheinfinanzierungssysteme und Mechanisierungsunterstützungsprogramme, was die Nachfrage auf dem Agrochemikalienmarkt steigert.

Wichtigste Erkenntnisse des Berichts

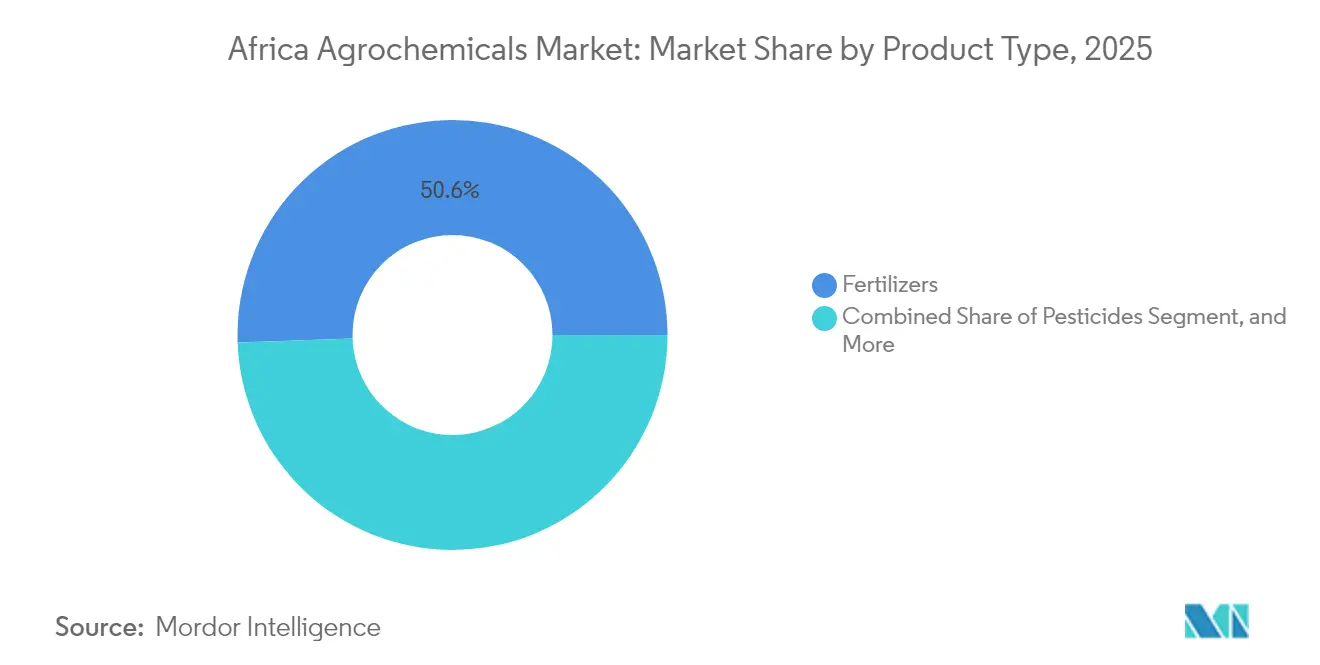

- Nach Produkttyp entfielen 2025 50,55 % des Marktanteils des afrikanischen Agrochemikalienmarkts auf Düngemittel, und Pflanzenwachstumsregulatoren verzeichneten für 2026–2031 den höchsten CAGR von 6,8 %.

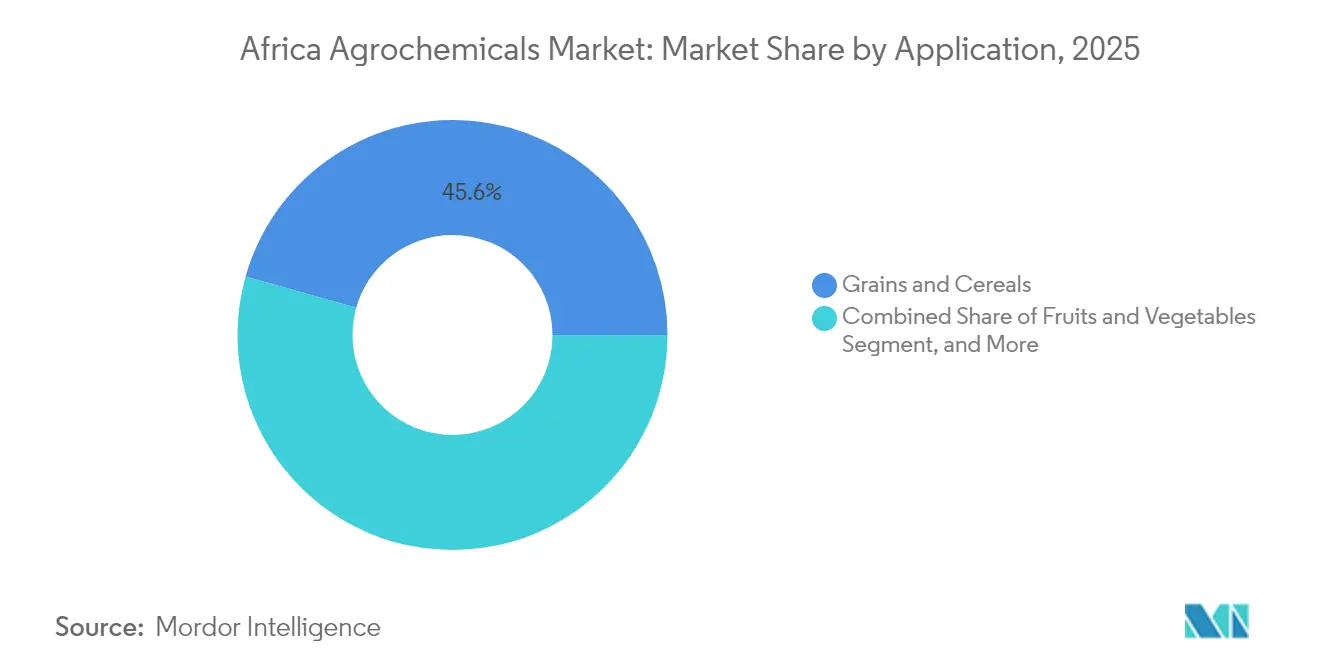

- Nach Anwendung entfielen 2025 45,62 % der Marktgröße des afrikanischen Agrochemikalienmarkts auf Getreide und Zerealien, und Obst und Gemüse wachsen für 2026–2031 mit einem CAGR von 5,69 %.

- Nach Geografie führte Südafrika 2025 mit einem Umsatzanteil von 17,72 %, während Äthiopien bis 2031 mit einem CAGR von 6,49 % wächst.

- Die wichtigsten Unternehmen Bayer AG, BASF SE, Corteva Agriscience, UPL Limited und Syngenta Group hielten 2024 zusammen 44,2 % des Marktanteils.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Agrochemikalienmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Zunahme von Schädlings- und Krankheitsdruck | +1.2% | Ost- und Westafrika | Mittelfristig (2–4 Jahre) |

| Bevölkerungswachstum beschleunigt die Lücke bei der Lebensmittelnachfrage | +0.9% | Nigeria, Äthiopien und Tansania | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionsprogramme für die Einführung von Düngemitteln und Pestiziden | +0.8% | Nigeria, Kenia, Ghana und Marokko | Kurzfristig (≤ 2 Jahre) |

| Mechanisierung und Einführung von Präzisionslandwirtschaft zur Steigerung der Agrochemikalieneffizienz | +0.6% | Südafrika, Kenia und Marokko | Mittelfristig (2–4 Jahre) |

| Ausweitung der Lagerscheinfinanzierung zur Erschließung von Betriebskapital für Betriebsmittel | +0.5% | Ghana, Kenia und Tansania | Mittelfristig (2–4 Jahre) |

| Entstehung von Eigenmarken-Agraeinzelhandelsketten zur Verbesserung der Letztemeilenverteilung | +0.4% | Stadtnahe Zonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Zunahme von Schädlings- und Krankheitsdruck

Variable Wettermuster haben die Ausbreitung invasiver Schädlinge wie des Herbst-Heerwurms in mehreren afrikanischen Ländern verstärkt und die Maiserträge erheblich beeinträchtigt. Striga-Unkrautbefall in Getreideanbauregionen beeinträchtigt weiterhin die Ernten und veranlasst Landwirte zur Umsetzung integrierter chemischer Bekämpfungsprogramme. Kenia, Ghana und Äthiopien haben Notfallreaktionsprotokolle eingerichtet, während regionale Organisationen Schädlingsüberwachungsnetze koordinieren. Agrochemikalienunternehmen haben die Entwicklung von Präzisionsinsektiziden zur Bekämpfung von Schädlingslarven beschleunigt, und digitale Überwachungsplattformen liefern Landwirten Echtzeitwarnungen. Diese Faktoren treiben ein nachhaltiges Wachstum des afrikanischen Agrochemikalienmarkts voran. Der Markt gewinnt durch Investitionen in Saatgutbehandlungschemikalien und Landwirtebildungsprogramme zusätzlichen Schwung. Öffentlich-private Partnerschaften verbessern den Zugang der Landwirte zu neuen Pflanzenschutzlösungen.

Bevölkerungswachstum beschleunigt die Lücke bei der Lebensmittelnachfrage

Die landwirtschaftliche Produktivität bleibt begrenzt, da Kleinbauern Agrochemikalien unterhalb der empfohlenen Mengen einsetzen. Nigeria, Äthiopien und Tansania sind aufgrund der Landflucht erheblichen Einschränkungen ausgesetzt, was die landwirtschaftliche Arbeitskraft verringert. Zu den staatlichen Initiativen gehören Investitionen in die inländische Düngemittelproduktion und Bewässerungsinfrastruktur zur Ertragssteigerung. Äthiopiens Bewässerungsausbauprogramm konzentriert sich auf die Steigerung der Produktivität im Tiefland und die Verringerung der Importabhängigkeit. Die wachsende Lebensmittelnachfrage treibt weiterhin den afrikanischen Agrochemikalienmarkt für Düngemittel, Pestizide und Pflanzenwachstumsregulatorprodukte an. Der Ausbau landwirtschaftlicher Händlernetze und mobiler Beratungsdienste trägt dazu bei, den Zugang der Landwirte zu Betriebsmitteln und Wissen zu verbessern. Landwirte übernehmen zunehmend klimaresistente Agrochemikalienlösungen, um veränderten Wetterbedingungen zu begegnen.

Staatliche Subventionsprogramme für die Einführung von Düngemitteln und Pestiziden

Nigerias Programm zur Wachstumsförderung stellte Landwirten subventionierte Düngemittel zur Verfügung, während Kenias Afrika-Düngemittelfinanzierungsmechanismus den Düngemittelzugang in der gesamten Landwirtschaftsbevölkerung verbesserte. Tansania implementierte ein Kreditgarantiesystem, das den Düngemittelhandel erleichterte und die Effizienz der Lieferkette verbesserte. Die Einführung digitaler E-Gutscheinsysteme und mobiler Geldbörsen reduzierte Vertriebsineffizienzen und verkürzte Lieferzeiten. Der Aktionsplan des Afrika-Gipfels für Düngemittel und Bodengesundheit 2024 stärkte diese Initiativen und trieb die Nachfrage auf dem afrikanischen Agrochemikalienmarkt an. Die verbesserte Transparenz in den Vertriebsnetzen zog private Investitionen an, während die Harmonisierung regionaler Betriebsmittelstandards den grenzüberschreitenden Handel erleichterte.[2]Afrikanische Entwicklungsbank, "Kenias Düngemittelfinanzierungsmechanismus," afdb.org

Ausweitung der Lagerscheinfinanzierung zur Erschließung von Betriebskapital für Betriebsmittel

Ghana, Kenia und Tansania betreiben Lagerscheinsysteme, die es Landwirten ermöglichen, gelagerte Erntegüter als Sicherheit für Darlehen zu nutzen und so den Cashflow zwischen Ernte- und Pflanzsaison zu steuern. Banken akzeptieren klassifizierten Mais, Sorghum und Reis als Sicherheit und stellen Landwirten Mittel zum Kauf von Pflanzenschutzmitteln zur Verfügung. Dieses System senkt die ländlichen Zinssätze, steigert den Umsatz für Agrochemikalienhändler und minimiert Nachernteverluste, was zu einem konsistenten Wachstum des afrikanischen Agrochemikalienmarkts beiträgt.[3]Weltbank-Mitarbeiter, "Können Lagerscheine die Landwirtschaftsfinanzierung erschließen?" worldbank.org Die Lagerscheinsysteme verbessern die Preistransparenz und fördern die formelle Marktbeteiligung von Kleinbauern. Ihre wachsende Akzeptanz stärkt die Verbindung zwischen Landwirten, Finanzdienstleistungen und Agrochemikalienlieferketten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Agrochemikalienpreise für Kleinbauern nicht erschwinglich | -1.1% | Binnenstaaten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte und strenge regulatorische Zulassungsfristen | -0.7% | Nigeria, Südafrika, Kenia | Mittelfristig (2–4 Jahre) |

| Verbreitung gefälschter Agrochemikalien untergräbt das Vertrauen der Landwirte | -0.6% | West- und Ostafrika | Mittelfristig (2–4 Jahre) |

| Programme für ökologische und rückstandsfreie Exportkulturen schränken den Einsatz synthetischer Mittel ein | -0.3% | Marokko, Südafrika, Kenia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Agrochemikalienpreise für Kleinbauern nicht erschwinglich

Transportkosten in Binnenländern machen bis zu 50 % der endgültigen Einzelhandelspreise aus, während Äthiopien in den letzten Jahren erhebliche Anstiege bei den Düngemittelpreisen verzeichnete. Kenias vorgeschlagene 16%ige Mehrwertsteuer auf Agrochemikalien durch das Finanzgesetz 2025 könnte die Produktionskosten erheblich erhöhen. Nigerias rekordhohe Lebensmittelinflation Mitte 2024 zwang Haushalte, den Großteil ihres Einkommens für Lebensmittel auszugeben, wodurch weniger Mittel für landwirtschaftliche Investitionen zur Verfügung standen. Landwirte wenden sich häufig an informelle Kreditgeber, die hohe wöchentliche Zinssätze verlangen, was Schuldenzyklen schafft, die das Wachstum des afrikanischen Agrochemikalienmarkts begrenzen. Die daraus resultierenden Erschwinglichkeitsprobleme verringern die Akzeptanz wirksamer Pflanzenschutzmittel, was zu suboptimalen Erträgen und anhaltenden Ernährungssicherheitsherausforderungen führt.

Fragmentierte und strenge regulatorische Zulassungsfristen

Verlängerte Registrierungszeiträume von über zwei Jahren in Südafrika und Nigeria aufgrund veralteter Pestizidgesetze und begrenzter institutioneller Kapazitäten verzögern die Einführung neuer Agrochemikalien. Die Unternutzung regionaler gegenseitiger Anerkennungsrahmen resultiert aus inkonsistenten Datenprüfungsverfahren zwischen nationalen Behörden. Diese regulatorischen Herausforderungen erhöhen die Compliance-Kosten, fördern nicht autorisierte Importe und schränken neue Produkteinführungen auf dem afrikanischen Agrochemikalienmarkt ein. Der daraus resultierende begrenzte Wettbewerb verzögert die Einführung umweltverträglicher Formulierungen. Eine verbesserte regulatorische Effizienz könnte die regionale Koordination erleichtern und den Zugang zu fortschrittlichen Agrochemikalienlösungen verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Düngemittel bilden das Marktfundament

Düngemittel hielten 2025 50,55 % des Marktanteils des afrikanischen Agrochemikalienmarkts und adressierten weit verbreitete Bodennährstoffmängel sowie die Unterstützung der landwirtschaftlichen Produktivität in verschiedenen agroökologischen Zonen. Stickstoffbasierte Formulierungen bleiben für die Getreideproduktion unerlässlich, während phosphat- und kaliumhaltige Düngemittel durch ausgewogene Ernährungsprogramme an Akzeptanz gewinnen. Digitale Subventions-E-Gutscheine und Lagerscheinkreditsysteme reduzieren finanzielle Hürden und ermöglichen eine rechtzeitige Düngemittelanwendung.

Pflanzenwachstumsregulatoren verzeichnen einen CAGR von 6,8 %, angetrieben durch eine verstärkte Einführung von Nährstoffen, die Stresstoleranz, Wurzelentwicklung und Ertragspotenzial verbessern. Pestizide behalten ein erhebliches Volumen in ganz Afrika bei, wobei Herbizide aufgrund von Arbeitskräftemangel und resistenten Unkrautpopulationen dominieren. Die Nachfrage nach Insektiziden steigt als Reaktion auf klimabedingte Schädlingsausbrüche, während die Verwendung von Fungiziden in Gartenbauregionen zunimmt. Adjuvantien, obwohl ein kleineres Segment, gewinnen an Bedeutung, da Präzisionssprühgeräte fortschrittliche Formulierungen für eine verbesserte Blattbedeckung und vereinfachtes Tankmischen erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getreide und Zerealien verankern die Nachfrage

Getreide und Zerealien repräsentierten 2025 45,62 % der Marktgröße des afrikanischen Agrochemikalienmarkts und spiegeln ihre Bedeutung für die Ernährungssicherheit und die ländliche Wirtschaft wider. Der Einsatz von Düngemitteln und Herbiziden konzentriert sich auf Mais- und Sorghumproduktionsgebiete, unterstützt durch staatliche Mechanisierungsprogramme und Klimaversicherungssysteme. Die Integration von Hülsenfrüchten und Ölsaaten in Fruchtfolgen bietet Landwirten Einkommensdiversifizierung und verbessert gleichzeitig die Bodenfruchtbarkeit durch Stickstofffixierung, was einen ausgewogenen Düngemitteleinsatz unterstützt.

Das Segment Obst und Gemüse, das mit einem CAGR von 5,69 % wächst, transformiert stadtnahe Lieferketten und erhöht die Nachfrage nach Präzisionsinsektiziden und speziellen Blattdüngemitteln. Exportmärkte erfordern die Einhaltung rückstandsfreier Standards, was die Einführung umweltverträglicher Agrochemikalien vorantreibt. Premiumpreise für Qualitätsprodukte fördern den kontrollierten Umgebungsanbau und Tropfbewässerungssysteme. Nutzpflanzen, einschließlich Zuckerrohr und Baumwolle, halten durch Großlandwirtschaft und organisierte Beschaffungssysteme eine konsistente Pestiziднachfrage aufrecht, was die Bedeutung von Agrochemikalien in verschiedenen Anbaumethoden unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südafrika trug 2025 17,72 % des Marktanteils des afrikanischen Agrochemikalienmarkts bei, unterstützt durch fortschrittliche Logistiknetze, Forschungsberatungsdienste und Kreditsysteme. Nach dürrebedingten Rückgängen im Jahr 2024 verbessern sich die Reservoirspiegel und eine stabile Stromversorgung die Gartenbauaussichten für 2025 und treiben eine erhöhte Nachfrage nach Düngemitteln und Pestiziden an. Der Kartoffelsektor demonstriert eine erfolgreiche Betriebsmitteloptimierung und erzielt Verbesserungen bei Produktion und Exporten. Veraltete Pestizidvorschriften verzögern jedoch neue Produktregistrierungen, obwohl geplante regulatorische Aktualisierungen die Innovationseinführung beschleunigen könnten.

Äthiopien weist mit einem CAGR von 6,49 % die höchste Wachstumsrate auf dem afrikanischen Agrochemikalienmarkt auf, unterstützt durch staatliche Initiativen zur Düngemittelunabhängigkeit durch strategische Partnerschaften und lokale Ammoniakproduktion. Die Bewässerungsprojekte des Großen Äthiopischen Renaissance-Staudamms erweitern die landwirtschaftlichen Kapazitäten im Tiefland. Die Bedeutung des Agrarsektors für Äthiopiens Wirtschaft und Beschäftigung treibt nachhaltige öffentliche Investitionen in die Zugänglichkeit von Agrochemikalien an. Verbesserungen der Infrastruktur und multilaterale Finanzierungsunterstützung reduzieren die Betriebskosten und erweitern die Marktabdeckung.

West- und nordafrikanische Märkte zeigen je nach natürlichen Ressourcen und regulatorischen Rahmenbedingungen unterschiedliche Leistungen. Nigeria behauptet seine Position als größter Markt des Kontinents, unterstützt durch Wachstum des Privatsektors und industrielle Düngemittelproduktion. Marokko nutzt seine Phosphatressourcen durch Umweltinvestitionsprogramme und liefert gemischte Düngemittel an westafrikanische Märkte. Kenia, Tansania und Ghana entwickeln digitale Agrarkredite und Lagersysteme zur Verbesserung der Zugänglichkeit von Agrochemikalien, während Ägypten und Algerien die Produktion von grünem Ammoniak für nachhaltige Düngemittel testen. Die Demokratische Republik Kongo und Sambia zeigen Wachstumspotenzial, das von Infrastrukturverbesserungen und regulatorischer Konsistenz abhängt.

Wettbewerbsumfeld

Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen fast die Hälfte des Marktanteils des afrikanischen Agrochemikalienmarkts halten, was Wachstumsmöglichkeiten für regionale Spezialisten und Start-ups zur Innovation und Skalierung bietet. Bayer AG hat seine Position als Marktführer durch strategische Investitionen in die Agrochemikalieninfrastruktur gestärkt und die Verfügbarkeit innovativer Pflanzenschutzlösungen in ganz Afrika vorangetrieben. Syngenta Group wendet KI-gestützte Entdeckung von Pflanzeneigenschaften durch seine Partnerschaft mit dem AgroNT1-Modell von InstaDeep an, beschleunigt Züchtungszyklen und richtet sich an Klimaresilienzzielen aus.

UPL Limited behauptet eine starke Präsenz durch seine Linie für natürlichen Pflanzenschutz und regionale Partnerschaften, die 2024 neue Insektizidformulierungen einführten. Corteva Agriscience und BASF SE passen weiterhin Wachstumsregulator- und Herbizidlösungen an afrikanische Klimabedingungen an, während FMC seine proprietäre Diamid-Plattform nutzt, um Schmetterlingsschädlingsherausforderungen in Maisanbauregionen zu begegnen. Lokale Innovatoren wie Apollo Agriculture in Kenia integrieren Finanztechnologie und Agronomie, um Kleinbauern direkt zu erreichen und Letztemeilenmargen zu erschließen, die multinationalen Unternehmen oft entgehen.

Strategische Investitionen betonen zunehmend Präzisions- und minimal-/rückstandsfreie Pestizide, kohlenstoffeffiziente Düngemittel und digitale Beratungsplattformen. Branchenübergreifende Kooperationen mit Telekommunikations- und Finanztechnologieunternehmen verbessern die Einbindung von Landwirten, die Zahlungsabwicklung und die Rückverfolgbarkeit von Agrochemikalien. Versicherungsverknüpfungen tragen dazu bei, das Ausfallrisiko zu reduzieren, was die Agrochemikalienfinanzierung für Kreditgeber und Lieferanten rentabler macht. Während globale Akteure weiterhin für Markttiefe konsolidieren, erhalten kartellrechtliche Aufsicht und Lokalisierungsanforderungen die Wettbewerbsdynamik innerhalb des afrikanischen Agrochemikalienmarkts aufrecht.

Marktführer des afrikanischen Agrochemikalienmarkts

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: KBR schloss eine Partnerschaft mit AMUFERT zum Bau einer Ammoniakanlage mit einer Kapazität von 2.300 Metrischen Tonnen/Tag in Soyo, Angola. Die Anlage wird die proprietäre Technologie von KBR nutzen, um die regionale Ernährungssicherheit zu verbessern und eine nachhaltige Landwirtschaft zu unterstützen.

- März 2024: Indorama Corporation erhielt ein Darlehen in Höhe von USD 75 Millionen von der Afrikanischen Entwicklungsbank zur Erweiterung seiner nigerianischen Düngemitteloperationen. Die Mittel werden den Bau einer dritten Harnstoffproduktionslinie und eines neuen Hafenterminals unterstützen, was sowohl das inländische Angebot als auch die Exportkapazitäten erhöht.

- Dezember 2023: Bayer AG führte die Fungizid-Saatgutbehandlung EverGol Energy in Südafrika ein, speziell für Mais- und Sojabohnenkulturen, die von Pilzkrankheiten betroffen sind. Diese gezielte Lösung verbessert den Pflanzenschutz und steigert das Ertragspotenzial durch wirksame Bekämpfung wichtiger Pilzpathogene bei Mais und Sojabohnen.

Berichtsumfang des afrikanischen Agrochemikalienmarkts

Agrochemikalien sind Pestizide, Herbizide oder Düngemittel, die für das Management von Ökosystemen in landwirtschaftlichen Sektoren eingesetzt werden. Der afrikanische Agrochemikalienmarkt ist nach Produkttyp (Düngemittel, Pestizide, Adjuvantien und Pflanzenwachstumsregulatoren), Anwendung (Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Obst und Gemüse sowie Nutzpflanzen) und Geografie (Kongo, Malawi, Mosambik, Sambia und Rest Afrikas) segmentiert. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben in USD und Volumen in Metrischen Tonnen für alle oben genannten Segmente.

| Düngemittel | Stickstoffhaltig |

| Phosphathaltig | |

| Kaliumhaltig | |

| Pestizide | Herbizide |

| Insektizide | |

| Fungizide | |

| Adjuvantien | |

| Pflanzenwachstumsregulatoren |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Nutzpflanzen (Zuckerrohr, Baumwolle und weitere) |

| Ägypten |

| Marokko |

| Algerien |

| Kenia |

| Tansania |

| Äthiopien |

| Südafrika |

| Sambia |

| Simbabwe |

| Nigeria |

| Ghana |

| Demokratische Republik Kongo |

| Rest Afrikas |

| Nach Produkttyp | Düngemittel | Stickstoffhaltig |

| Phosphathaltig | ||

| Kaliumhaltig | ||

| Pestizide | Herbizide | |

| Insektizide | ||

| Fungizide | ||

| Adjuvantien | ||

| Pflanzenwachstumsregulatoren | ||

| Nach Anwendung | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Obst und Gemüse | ||

| Nutzpflanzen (Zuckerrohr, Baumwolle und weitere) | ||

| Nach Geografie | Ägypten | |

| Marokko | ||

| Algerien | ||

| Kenia | ||

| Tansania | ||

| Äthiopien | ||

| Südafrika | ||

| Sambia | ||

| Simbabwe | ||

| Nigeria | ||

| Ghana | ||

| Demokratische Republik Kongo | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des afrikanischen Agrochemikalienmarkts im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 12,21 Milliarden geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Er wird mit einem CAGR von 4,32 % wachsen und USD 15,08 Milliarden erreichen.

Welcher Produkttyp dominiert derzeit den Markt?

Düngemittel führen mit einem Anteil von 50,55 %.

Welches Land wächst am schnellsten?

Äthiopien verzeichnet den höchsten CAGR von 6,49 % bis 2031.

Welche wesentliche Einschränkung begrenzt die Akzeptanz?

Hohe Betriebsmittelpreise, insbesondere in Binnenstaaten, verringern die Akzeptanz bei Kleinbauern.

Wie konzentriert ist das Wettbewerbsumfeld?

Die fünf größten Unternehmen halten einen Anteil von 44,2 %, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: