Größe und Marktanteil der indischen Agrochemikalienbranche

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9 Milliarden US-Dollar |

| Marktgröße (2026) | 9.59 Milliarden US-Dollar |

| Marktgröße (2031) | 13.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der indischen Agrochemikalienbranche von Mordor Intelligence

Die Marktgröße des indischen Agrochemikalienmarkts im Jahr 2026 wird auf 9,59 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9 Milliarden USD, mit Prognosen für 2031 von 13,25 Milliarden USD, was einem Wachstum von 6,66 % CAGR über den Zeitraum 2026–2031 entspricht. Starke inländische Fertigungskapazitäten, wachsende Exportpipelines und politische Anreize zugunsten nachhaltiger Betriebsmittel treiben diesen Schwung voran. Indien bleibt der viertgrößte globale Produzent und liefert jährlich Fertigprodukte im Wert von 5 Milliarden USD in Länder Europas, Südostasiens und Westafrikas [1]Quelle: S. Amin, „Indiens Pflanzenschutzexporte erreichen neuen Höchststand”, epw.in. Auch die Formulierungswissenschaft entwickelt sich weiter: Nano-Nährstoffflüssigkeiten und wasserdispergierbare Granulate gewinnen bei Landwirten an Akzeptanz, da sie die Dosierungsraten senken und die Feldsicherheit verbessern. Dennoch sorgen die Abhängigkeit von Rohstoffen aus China und ein Flickenteppich bundesstaatlicher Toxizitätsverbote weiterhin für Kostenschwankungen und Compliance-Komplexität im indischen Agrochemikalienmarkt.

Wichtigste Erkenntnisse des Berichts

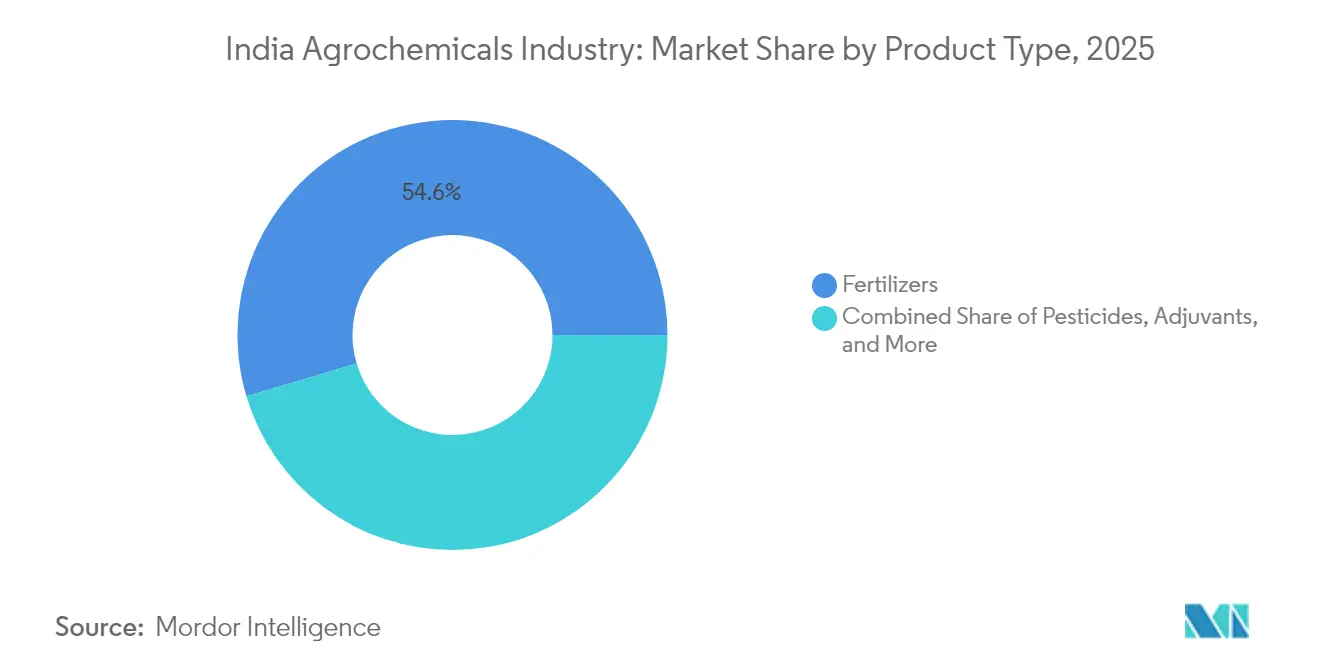

- Nach Produkttyp entfielen im Jahr 2025 54,60 % des Marktanteils der indischen Agrochemikalienbranche auf Düngemittel, während Pestizide bis 2031 voraussichtlich mit einem CAGR von 10,12 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 46,75 % der Marktgröße der indischen Agrochemikalienbranche auf Getreide und Körner, während Obst und Gemüse bis 2031 voraussichtlich mit einem CAGR von 8,78 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse der indischen Agrochemikalienbranche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rationalisierung staatlicher Subventionen fördert die Einführung biologischer Betriebsmittel | +1.8% | National, mit frühen Gewinnen in Maharashtra, Punjab und Karnataka | Mittelfristig (2–4 Jahre) |

| Digitalisierte Agrarkredite und E-Commerce-Plattformen erweitern die Reichweite von Agrochemikalien | +1.2% | National, konzentriert in Uttar Pradesh, Bihar und Westbengalen | Kurzfristig (≤ 2 Jahre) |

| Drohnenbasiertes Präzisionssprühen erschließt ungenutzte Nachfrage bei Kleinbauern | +0.9% | Nordindien und westliche Bundesstaaten, Ausstrahlungseffekte auf Südindien | Mittelfristig (2–4 Jahre) |

| Welle patentfreier Moleküle vergrößert die Exportpipeline | +1.4% | Globale Exportmärkte, inländische Fertigungszentren in Gujarat und Maharashtra | Langfristig (≥ 4 Jahre) |

| Klimabedingte Schädlingsausbrüche erhöhen die Pestizidintensität | +0.7% | National, mit akuten Auswirkungen in Punjab, Haryana und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme stärken die inländische Fertigungskapazität | +1.1% | National, konzentriert in Gujarat, Maharashtra und Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rationalisierung staatlicher Subventionen fördert die Einführung biologischer Betriebsmittel

Neue Subventionsrahmen belohnen Bundesstaaten für die Eindämmung des pauschalen Düngemittelverbrauchs und lenken Haushaltsmittel in Richtung Kompost, Biodünger und Nano-Nährstoffflüssigkeiten. Der Unionshaushalt 2025 stellte Mittel für die Landwirtschaft bereit und startete die Pradhan Mantri Dhan-Dhanya Krishi Yojana, die einen formellen Mechanismus zur Erstattung für Landwirte schafft, die auf zertifizierte biologische Mittel umsteigen [2]Quelle: Redaktion, „Subventionsverlagerung hin zu Biodüngern im Unionshaushalt”, pib.gov.in. Parallelprogramme wie PM-PRANAM knüpfen Auszahlungen an Ziele zur Reduzierung des Chemieeinsatzes und ermutigen Verwaltungsbeamte, Schulungsmodule und Feldvorführungen zu beschleunigen.

Digitalisierte Agrarkredite und E-Commerce-Netzwerke erweitern die Reichweite bis zur letzten Meile

Staatlich finanzierte digitale Infrastruktur integriert nun Grundbuchdaten, Bodenguthabenkarten und Kisan-Kreditkartenlimits in ein einheitliches Landwirtsregister, das es Betriebsmittelunternehmen ermöglicht, Kreditprofile in Minuten zu prüfen und Bestellungen über App-basierte Plattformen zu versenden. Im Jahr 2024 wickelte IFFCO e-Bazar beispielsweise im vergangenen Geschäftsjahr mehr als 200.000 Online-Transaktionen ab und lieferte an 27.000 Postleitzahlen – ein Ausmaß, das für Massenbetriebsmittel bisher unvorstellbar war. Für den indischen Agrochemikalienmarkt bedeuten diese digitalen Schienen einen höheren Absatz von Premium-Formulierungen, insbesondere in Städten der zweiten Reihe, wo die Sortimentstiefe lange Zeit ein Engpass war.

Drohnenbasiertes Präzisionssprühen erschließt Nachfrage bei Kleinbauern

Staatliche Subventionen von bis zu 40 % auf Drohnenkäufe und Servicegutscheine haben die Einstiegshürden für Lohnunternehmer gesenkt. Von IFFCO geleitete Demonstrationsfahrten deckten 3 Millionen Acres in 12 Bundesstaaten ab und bewiesen, dass eine einzelne Drohne einen Acre Reisfeld in unter sechs Minuten besprühen kann, während der Wasserverbrauch um 90 % sinkt. Mit wachsender Verbreitung profitiert der indische Agrochemikalienmarkt von einer höheren Nachfrage nach Ultraniedrigvolumenkonzentraten und Hilfsstoffen, die für die Luftausbringung entwickelt wurden.

Welle patentfreier Moleküle erweitert die Exportpipeline

Drei von vier weltweit verkauften Wirkstoffen sind nicht mehr patentgeschützt, was einen Technologiekorridor für kostenwettbewerbsfähige indische Hersteller eröffnet. Da bereits 60 % des Branchenumsatzes exportgebunden sind, skalieren Unternehmen in Gujarats Dahej und Maharashtras Tarapur-Clustern die Rückwärtsintegration, um Zwischenprodukte zu sichern und Frachtkosten zu senken. Insgesamt stärkt dieser Treiber den langfristigen Wachstumspfad des indischen Agrochemikalienmarkts, indem er seine globale adressierbare Basis erweitert und Technologie-Upgrades anreizt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Störende Rohstoffabhängigkeit von China erhöht die Kostenvolatilität | -1.6% | Nationale Fertigungszentren, insbesondere Gujarat und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Zunehmende bundesstaatliche Verbote hochtoxischer Wirkstoffe | -0.8% | National, mit früher Umsetzung in Kerala, Punjab und Maharashtra | Mittelfristig (2–4 Jahre) |

| Wachsender Fälschungskanal untergräbt Markenvolumina | -0.5% | National, konzentriert in Uttar Pradesh, Bihar und Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Zunehmende Resistenz gegenüber herkömmlichen Insektiziden | -0.4% | National, akut in den Baumwollgürteln von Punjab, Haryana und Maharashtra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Störende Rohstoffabhängigkeit von China erhöht die Kostenvolatilität

Indische Werke importieren einen Großteil technischer Zwischenprodukte wie Wismut, Tellur und Graphit von chinesischen Lieferanten, was lokale Formulierer Preisschwankungen und Lieferverzögerungen bei geopolitischen Spannungen aussetzt. Inländische Hersteller müssen höhere Sicherheitsbestände halten, was Betriebskapital bindet und die Margen schmälert, wenn die globalen Frachtkosten steigen. Staatliche Arbeitsgruppen haben 10 kritische Mineralien identifiziert, bei denen Indien zu 100 % importabhängig ist, und erarbeiten Anreizpakete zur Beschleunigung alternativer Bezugsquellen.

Zunehmende bundesstaatliche Verbote hochtoxischer Wirkstoffe

Kerala, Punjab und Maharashtra führen eine Regulierungswelle an, die Moleküle einschränkt oder auslaufen lässt, die von der Weltgesundheitsorganisation als hochgefährlich eingestuft wurden. Mehr als ein Drittel der 339 in Indien registrierten Pestizide stehen nun auf einer Beobachtungsliste, die Portfolios verkleinern könnte, wenn zentrale oder weitere staatliche Behörden nachziehen. Das Ergebnis ist ein gemischtes Nachfragesignal: Während der Absatz von Altprodukten zurückgeht, gewinnen sicherere biorational entwickelte Alternativen an Bedeutung, was das Gesamtwachstum des indischen Agrochemikalienmarkts in der Übergangsphase leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Düngemittel führen trotz Pestizidanstieg

Düngemittel entfielen auf 54,60 % der Marktgröße des indischen Agrochemikalienmarkts und verankern weiterhin die Ernährungssicherheitspolitik für Reis-, Weizen- und Zuckerrohrsysteme. Diammoniumphosphat und Harnstoff dominieren die Volumina, doch zunehmende Subventionsreformen drängen Landwirte zu Mikronährstoffmischungen und Nano-Flüssigkeiten, die die Grundwasserverschmutzung minimieren.

Pestizide, obwohl von einer kleineren Basis ausgehend, sollen bis 2031 mit einem CAGR von 10,12 % nahezu inkrementelle Umsätze hinzufügen, gestützt durch Kompostanreize, rückstandsgebundene Exportstandards und wachsende ökologisch zertifizierte Anbauflächen. Die steigende Beliebtheit mikrobieller Konsortien und algenbasierter Stimulanzien ermutigt konventionelle Düngemittelhersteller, eigene Bio-Abteilungen zu gründen. Hersteller, die Haltbarkeitsverlängerung, kühlkettenunabhängige Verpackung und Landwirtsaufklärung beherrschen, werden sich frühzeitig Kundentreue sichern.

Nach Anwendung: Getreide treibt das Volumen, während der Gartenbau beschleunigt

Getreide und Körner entfielen im Jahr 2025 auf 46,75 % der Marktgröße des indischen Agrochemikalienmarkts, was die Anbaufläche von Reis, Weizen und Mais in der Indo-Gangetischen Ebene widerspiegelt. Staatliche Mindestabnahmepreise schützen Landwirte vor zyklischen Einbrüchen und erhalten die Betriebsmittelnachfrage auch in unterdurchschnittlichen Monsunjahren aufrecht. Obst und Gemüse tragen heute zwar einen kleineren Umsatzanteil bei, sollen jedoch mit einem CAGR von 8,78 % wachsen, da exportfähige Mangos, Weintrauben und Bananen auf Spalier-, Fertigations- und klimakontrollierte Umgebungen umgestellt werden, die die Betriebsmittelintensität erhöhen.

Die Nachfrage nach rückstandskonformen Fungiziden und biorational entwickelten Insektiziden steigt in Gewächshauscluster rund um Pune, Bengaluru und Nashik. Ölsaat- und Hülsenfruchtanbauflächen sind relativ preissensibel, profitieren jedoch von nationalen Selbstversorgungsmissionen, die schwefelreiche Düngemittel und biologische Stickstoffbinder subventionieren.

Geografische Analyse

Westindien spielt eine bedeutende Rolle auf dem Markt, gestützt auf Maharashtras Zuckerrohrmühlen und Gujarats Baumwollentkörnungsbetriebe, die beide auf hohe Nährstoff- und Pestizidmengen angewiesen sind, um Erträge zu schützen. Die Nähe zu Tiefseehäfen und Chemiegebieten verkürzt die Lieferketten zusätzlich. Südindien soll ein beeindruckendes Wachstum verzeichnen, da Gartenbaucluster in Tamil Nadu, Karnataka und Andhra Pradesh auf Gewächshaus- und Präzisionsfertigationssysteme umstellen, die den Agrochemikalienaufwand pro Acre vervielfachen.

Südindien ist das dynamischste Terrain für Premium-Betriebsmittel. Die Gewächshausgemüseanbaufläche rund um Bengaluru hat sich in fünf Jahren verdoppelt und stimuliert die Nachfrage nach rückstandsfreien Biofungiziden, Aminosäurechelaten und drohnenkalibrieren Mikronährstoffcocktails. Andhra Pradeshs Aquakulturboom wirkt sich auf verwandte Ackerbausektoren aus, indem er die Landwirtseinkommen erhöht, die in hochdichte Bananen- und Papayaobstgärten reinvestiert werden, die wöchentliche Schädlingsüberwachung und Korrekturspritzungen erfordern. Wichtig ist, dass logistische Korridore über die Häfen Chennai, Krishnapatnam und Tuticorin Rücktransporteffizienz für Lieferanten unterstützen und die Landekosten senken.

Nordindiens Weizen-Reis-Senf-Rotation hält die Basisvolumina hoch, doch Grundwasserverordnungen in Punjab und Haryana überzeugen Landwirte, auf direkt gesäten Reis und Lasernivellierung umzustellen. Diese Praktiken senken den Bewässerungsbedarf, verringern aber auch geringfügig den Einsatz von Vorauflaufherbiziden. Bihar und Uttar Pradesh bleiben Kandidaten für schnelles Wachstum, da die Regierung die ländliche Lagerinfrastruktur und Kühlkettenfinanzierung ausbaut und damit Marktverbindungen verbessert, die bessere Qualität belohnen.

Wettbewerbslandschaft

Die Angebotsseite ist mäßig fragmentiert; die fünf größten Hersteller schaffen gemeinsam Raum für Nischenanbieter in den Bereichen Biologika, Mikronährstoffe und drohnenkompatible Ultraniedrigvolumenkonzentrate. UPL führt und ergänzt seinen Händlerfußabdruck von 25.000 Händlern mit einer datenreichen Nurture-Farm-Plattform, die jede Woche Beratungsnachrichten an mehr als 3 Millionen Mobiltelefonnummern sendet.

Strategische Kooperationen nehmen zu. UPL und Aarti Industries haben ein 50:50-Gemeinschaftsunternehmen gegründet, das sich auf Spezialamine und andere hochwertige Zwischenprodukte konzentriert und innerhalb von drei Jahren einen Jahresumsatz von 60 Millionen USD anstrebt. Chemplast Sanmar investiert in die Verdoppelung seiner Auftragsfertigungskapazität für Wirkstoffe in der Nähe von Cuddalore und signalisiert damit Vertrauen in die exportgebundene Sichtbarkeit seiner Pipeline. Unterdessen erweitert Sharda Cropchem, ein auf Registrierungen spezialisierter Formulierer, seine europäischen Dossiers, um sich gegen Preiswettbewerb bei gesättigten Post-Patent-Molekülen abzusichern.

Technologieintegration ist nun ein entscheidendes Wettbewerbsfeld. KI-Module zur Feldüberwachung, Drohnennutzlasten in Beutelgröße und Produkteinheiten mit verschlüsselten QR-Codes zur Fälschungssicherung definieren Wertversprechen neu. Hersteller, die Stewardship-Schulungen zum Resistenzmanagement und zu sicheren Handhabungspraktiken in ihr Vertriebsmodell integrieren, werden voraussichtlich auch regulatorisches Wohlwollen gewinnen. Im Prognosezeitraum wird eine Konsolidierung bei Standardherbiziden erwartet, während differenzierte Biologika risikokapitalfinanzierte Start-ups anziehen, die Wissenslücken bei schnellen Feldvalidierungsprotokollen schließen wollen. Solche Gegenströmungen halten die Wettbewerbsintensität hoch, erhöhen aber insgesamt die Produktsophistikation im indischen Agrochemikalienmarkt.

Marktführer im indischen Agrochemikalienmarkt

Bayer AG

IFFCO

Syngenta India Private Limited

UPL Ltd.

PI Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Regierung Indiens hat das Freihandelsabkommen zwischen Indien und dem Vereinigten Königreich unterzeichnet, das Zölle auf etwa 99 % der Zolltariflinien abschaffen wird, einschließlich organischer Chemikalien und agrochemischer Produkte. Dies wird die Wettbewerbsfähigkeit indischer Agrochemikalienexporte auf dem Markt des Vereinigten Königreichs erheblich verbessern und erweiterte Möglichkeiten für Hersteller schaffen.

- März 2025: Der Indische Rat für Agrarforschung (ICAR) hat zwei genomedierte Reissorten eingeführt, DRR Dhan 100 Kamala und Pusa DST Rice 1, die 25 % höhere Erträge und verbesserte Klimaresilienz bieten. DRR Dhan 100 Kamala kann 15–20 Tage früher geerntet werden und nutzt Ressourcen effizient, während Pusa DST Rice 1 Salztoleranz mit höheren Erträgen unter Salzbedingungen demonstriert und durch verbesserte Krankheitsresistenz potenziell den Pestizideinsatz reduziert.

- Januar 2025: UPL und Aarti Industries haben ihr Gemeinschaftsunternehmen für die Herstellung von Spezialchemikalien gestartet, das UPLs Agrochemikalien-Expertise mit Aartis Fähigkeiten bei chemischen Zwischenprodukten kombiniert, um nachgelagerte Aminderivat-Märkte zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Agrochemikalienmarkt als den jährlichen Umsatz aus Düngemitteln, synthetischen und biobasierten Pflanzenschutzmitteln, Pflanzenwachstumsregulatoren, Adjuvantien und Biostimulanzien, die auf landwirtschaftlichen Feldern eingesetzt werden, um den Ertrag zu steigern und Kulturen vor Schädlingen, Unkraut und Krankheiten zu schützen. Die Zahlen erfassen den inländischen Verbrauch zuzüglich der Nettoexporte, bewertet zu inländischen Durchschnittsverkaufspreisen vor Händleraufschlägen.

Heimgarten-Packungen und vorgelagerte chemische Bulkzwischenprodukte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Düngemittel

- Stickstoffhaltige Düngemittel

- Phosphathaltige Düngemittel

- Kaliumhaltige Düngemittel

- Sonstige Düngemittel

- Pestizide

- Herbizide

- Insektizide

- Fungizide

- Sonstige Pestizide

- Hilfsstoffe

- Pflanzenwachstumsregulatoren

- Düngemittel

- Nach Anwendung

- Getreide und Körner

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Nutzpflanzen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Feldaronomen, Agrar-Input-Distributoren auf Staatsebene, Formulierungswerkleitern und Regulierungsbehörden in allen fünf agroklimatischen Zonen helfen uns, Nachfrageschwankungen, Kanalinventare, durchschnittliche Verkaufspreise und politische Auswirkungen zu validieren, bevor wir Modellannahmen festlegen.

Desk Research

Wir beginnen mit der Extraktion von Zeitreihen zu bebauter Fläche, Düngemittelabsatz, registrierten Pestizidwirkstoffen und Handelsströmen aus Quellen wie dem Ministry of Agriculture & Farmers Welfare, dem Directorate of Plant Protection, Quarantine & Storage, FAOSTAT, OECD-FAO Outlook, der Fertiliser Association of India und ICAR-Fachzeitschriften. Diese Datenströme bilden die Grundlage für Produktions-, Import- und Verbrauchsbaselines.

Anschließend sichtet unser Team Unternehmensberichte, Börsenbekanntmachungen, Ausschreibungshinweise und wichtige Pressemitteilungen und konsultiert kostenpflichtige Intelligence-Tools, D&B Hoovers für Unternehmensumsätze und Volza für sendungsbasierte Exportdaten, um Wert- und Preisspannen zu plausibilisieren. Die obige Liste ist illustrativ; viele weitere Quellen fließen in den Evidenzpool ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell wandelt Produktions-, Import- und Exportmengen über gewichtete durchschnittliche Verkaufspreise in Werte um. Lieferanten-Aggregationen und stichprobenartige Händlerprüfungen liefern die Bottom-up-Querverweise. Schlüsselvariablen wie bebaute Anbaufläche, Nährstoffausbringnormen, Anzahl registrierter Moleküle, Monsun-Niederschlagsindex, Exportpreisrealisierung und Inflation der landwirtschaftlichen Arbeitskosten treiben die jährlichen Veränderungen. Eine multivariate Regression mit Szenario-Puffern projiziert diese Treiber bis 2030, während Lücken in Mikrodaten durch nächstgelegene veröffentlichte Proxys und Expertenschätzungen überbrückt werden, die unsere Konsistenzprüfungen bestanden haben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei interne Prüfschleifen, in denen Analysten die Resultate mit unabhängigen Handels- und Preisindikatoren vergleichen, Abweichungen untersuchen und bei Bedarf überarbeiten. Mordors Dashboards werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn politische Veränderungen, Wetterschocks oder größere Kapazitätserweiterungen eine wesentliche Abweichung erzeugen.

Warum Mordors Indien-Agrochemikalien-Baseline Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Forschungshäuser ungleiche Produktkörbe wählen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder ungeprüfte Wachstumstreiber einbeziehen.

Durch die Ausrichtung des Umfangs auf betriebliche Ausgaben und die jährliche Überprüfung der Kernvariablen bietet Mordor Intelligence einen ausgewogenen Referenzpunkt, den Entscheidungsträger leicht nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 9,0 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,5 Mrd. (2024) | Global Consultancy A | Umfasst Einzelhandels-Garteninputs und Saatgutbehandlungen; begrenzte Preisnormalisierung |

| USD 11,2 Mrd. (2025) | Industry Journal B | Stützt sich hauptsächlich auf Exporteinnahmen; inländischer Verbrauch aus Handelsverhältnissen modelliert |

| USD 33,2 Mrd. (2023) | Regional Consultancy C | Kombiniert Düngemittelsubventionsausgaben mit Erzeugerpreisausgaben; älteres Basisjahr |

Diese Vergleiche zeigen, dass aufgeblähte Umfänge oder veraltete Baselines die Streuung vergrößern, während Mordors disziplinierte Segmentierung, jährlicher Aktualisierungsrhythmus und variablenbasierte Korroboration einen verlässlichen, transparenten Benchmark für die indische Agrochemikalienlandschaft liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Agrochemikalienmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 9,59 Milliarden USD und soll bis 2031 einen Wert von 13,25 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Düngemittel führen mit 54,60 % des Umsatzes im Jahr 2025 und spiegeln die anhaltende Abhängigkeit von konventionellen Nährstoffen wider.

Wie schnell wächst das Segment Obst und Gemüse?

Für Obst und Gemüse wird bis 2031 ein CAGR von 8,78 % prognostiziert – die höchste Rate unter allen Produkttypen.

Welche Region weist die stärksten Wachstumsaussichten auf?

Südindien soll zwischen 2026 und 2031 mit einem CAGR von 7,95 % wachsen, angetrieben durch die Expansion des hochwertigen Gartenbaus.

Wie gestalten staatliche Maßnahmen die Marktnachfrage?

Subventionsreformen begünstigen biologische Betriebsmittel, während Anreize für Drohnen und Digitalisierung den Zugang zu Präzisionsanwendungstechnologien erweitern.

Seite zuletzt aktualisiert am: