Microgreens-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

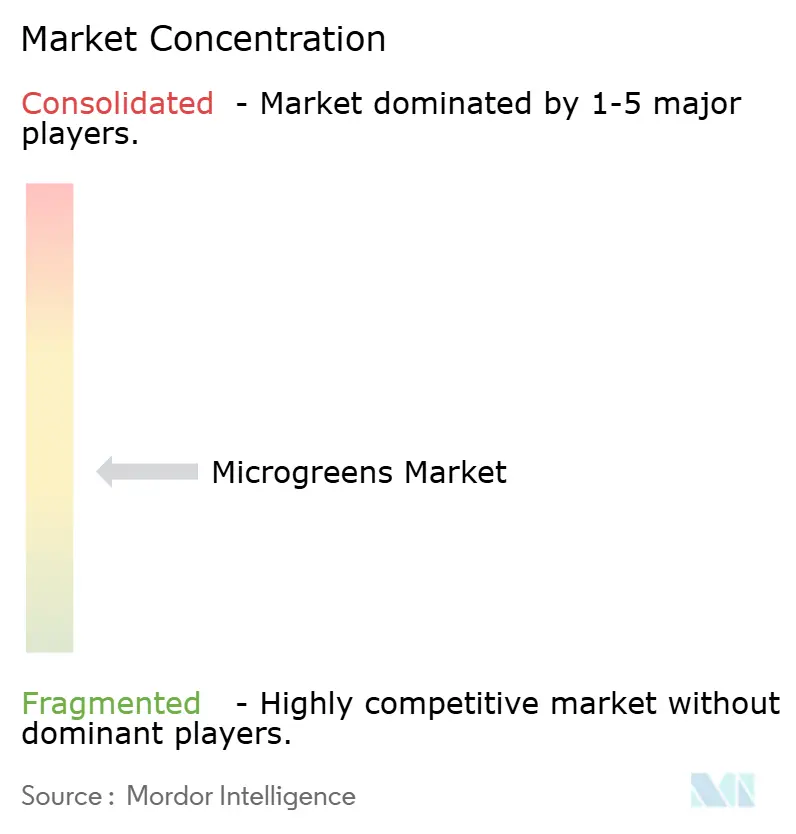

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Microgreens-Marktanalyse von Mordor Intelligence

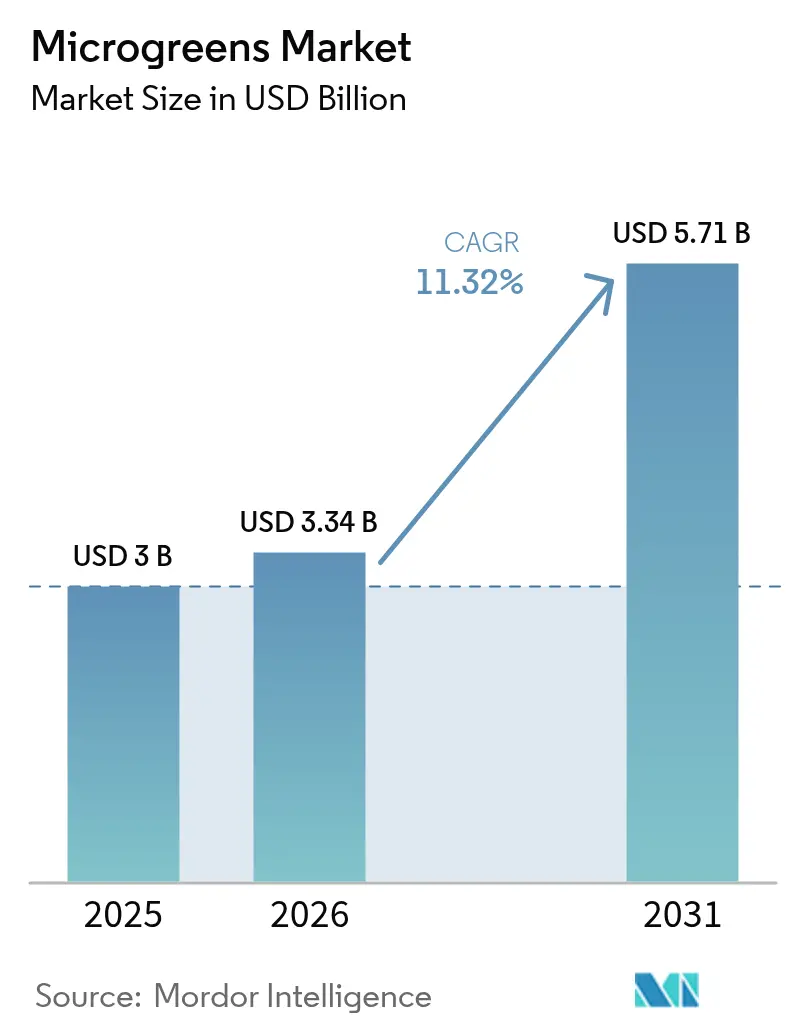

Die Microgreens-Marktgröße wurde im Jahr 2025 auf 3,0 Milliarden USD geschätzt und wird voraussichtlich von 3,34 Milliarden USD im Jahr 2026 auf 5,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,32 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage im Microgreens-Markt resultiert aus dem Wunsch der Verbraucher nach nährstoffreichen Produkten, der Modernisierung der Produzenten auf ertragstarke Innenraumsysteme sowie der Aufnahme von Premium-Microgreens-Sortimenten durch den Einzelhandel zur Differenzierung der Frischwarenregale. Wissenschaftliche Belege, die bestätigen, dass bestimmte Sorten einen 5- bis 40-fach höheren Vitamin- und Antioxidantiengehalt als ihre ausgewachsenen Gegenstücke aufweisen, positionieren den Microgreens-Markt fest im Bereich der funktionellen Lebensmittel. Die technologische Konvergenz ist ein weiterer Wachstumstreiber: KI-gesteuerte LED-Rezepturen erzielen Energieeinsparungen von nahezu 32 %, während vertikale Stapelsysteme Produktionsdichten von bis zu 390-fach über dem Feldertrag erreichen. Lokalisierungsstrategien im Microgreens-Markt, die Lieferketten verkürzen und Verderb reduzieren, stärken zusätzlich die wirtschaftliche Attraktivität, und für 2026 geplante Mondlandwirtschaftsversuche fördern neue Präzisionsanbauinstrumente für den terrestrischen Einsatz. Insgesamt übertrifft der Microgreens-Markt weiterhin breitere Segmente der kontrollierten Umgebungslandwirtschaft und ist auf dem Weg zu einem weiteren mehrjährigen zweistelligen Wachstum.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Brokkoli-Microgreens im Jahr 2025 mit einem Umsatzanteil von 27,45 %; Basilikum-Microgreens werden bis 2031 voraussichtlich mit einer CAGR von 14,57 % wachsen.

- Nach Anbaumethode kontrollierten Innenraumsysteme im Jahr 2025 einen Marktanteil von 45,30 % am Microgreens-Markt, während der vertikale Anbau bis 2031 die schnellste CAGR von 19,74 % verzeichnen wird.

- Nach Wachstumsmedium entfiel im Jahr 2025 ein Anteil von 33,20 % der Microgreens-Marktgröße auf Torfmoos, wobei Kokosfaser die schnellste CAGR-Prognose von 15,45 % aufweist.

- Nach Vertriebskanal hielten Restaurants im Jahr 2025 einen Microgreens-Marktanteil von 51,10 %, während die Online-Lieferung bis 2031 mit einer CAGR von 17,95 % wachsen wird.

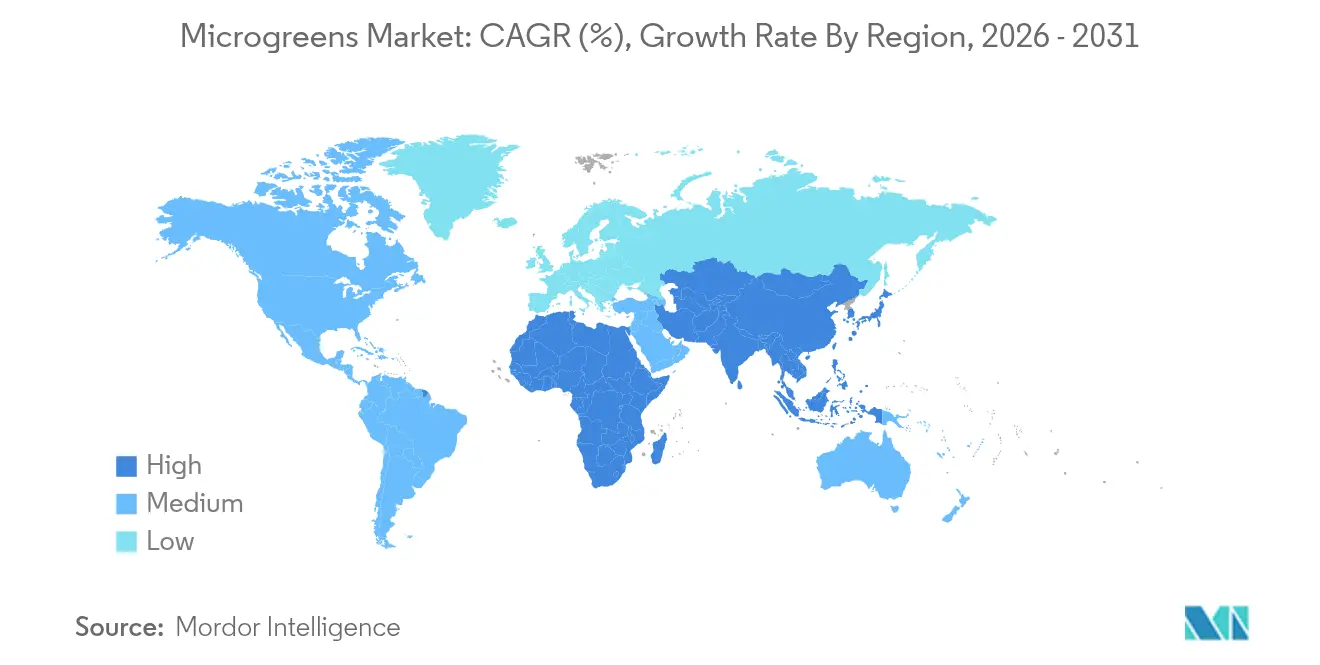

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Microgreens-Marktanteil von 42,40 %, während Asien-Pazifik mit einer CAGR von 12,85 % die höchste Wachstumsrate aller Regionen verzeichnen wird.

- Auf Unternehmensebene erzielten AeroFarms, BrightFresh, Gotham Greens, Bowery Farming und GoodLeaf zusammen rund 36 % des weltweiten Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Microgreens-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende gesundheitsbewusste Verbraucher fordern nährstoffreiche Lebensmittel | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau städtischer, Innenraum- und vertikaler Anbauinfrastrukturen | +2.8% | Schwerpunkt Asien-Pazifik; Ausstrahlungseffekte auf globale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Verbreitung in der Spitzengastronomie und im Premium-Kochbereich weltweit | +1.6% | Nordamerika und Europa, wachsend in asiatischen Metropolen | Kurzfristig (≤ 2 Jahre) |

| Einführung von Eigenmarken-Microgreens durch Einzelhandelsketten | +1.9% | Nordamerika und Europa sowie früh in Australien | Mittelfristig (2–4 Jahre) |

| Nanotechnologisch verbesserte Substrate steigern Ertrag und Nährwert | +1.2% | Global, frühe Anwendung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Microgreens für die Lebenserhaltung im Weltraum und Astronautenmenüs ausgewählt | +0.8% | Globale Forschung und Entwicklung, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende gesundheitsbewusste Verbraucher fordern nährstoffreiche Lebensmittel

Bohnen-Microgreens liefern 80,45 mg/100 g Ascorbinsäure – weit über dem Niveau ausgewachsener Pflanzen – während ihr 8- bis 21-tägiger Wachstumszyklus ganzjährige Ernten ermöglicht. Stadtbewohner, die mit Mikronährstoffmangel konfrontiert sind, betrachten diese Konzentration als preiswürdig. Medizinische Fachkräfte empfehlen Microgreens zunehmend als funktionelle Lebensmittel, die sich mit präventiven Gesundheitsbudgets vereinbaren lassen. Die alternde Bevölkerung vergrößert den Kundenkreis, der bereit ist, in nachgewiesene Ernährung zu investieren. Durch Fachgutachten belegte Zusammenhänge zwischen regelmäßigem Verzehr und verbesserten kardiovaskulären sowie glykämischen Werten fördern Wiederholungskäufe bei gesundheitsbewussten Käufern. Zusammen halten diese Faktoren die Ernährungsadvokatur als zentrales Element des Wachstums im Microgreens-Markt aufrecht.

Ausbau städtischer, Innenraum- und vertikaler Anbauinfrastrukturen

Der Plan der Vereinigten Arabischen Emirate, innerhalb von fünf Jahren mehr als 500 vertikale Farmen zu errichten, signalisiert ein Aufwärtspotenzial von 6,2 Milliarden USD bis 2030, wobei Microgreens dank ihrer kurzen Wachstumszyklen als Ankerkulturen positioniert sind. Der niederländische Innovator PlantLab schloss 2024 eine Finanzierungsrunde über 20 Millionen EUR (20 Millionen USD) ab, um die europäische Kapazität zu erweitern, was das Vertrauen der Investoren in skalierbare Modelle unterstreicht. IoT-Sensoren passen nun Luftfeuchtigkeit, CO₂ und Luftstrom auf Pflanzenebene an, was die Ertragskonsistenz erhöht und den Arbeitsaufwand reduziert. Mit erneuerbaren Energien betriebene Kühlanlagen und Wärmetauschkreisläufe verbessern die Betriebskosten über die Lebensdauer und begegnen Kritik am CO₂-Fußabdruck. Kommunale Anreize zur Reduzierung von Lebensmitteltransportwegen begünstigen zusätzlich die Wirtschaftlichkeit der innerstädtischen Produktion. Insgesamt schaffen diese Faktoren eine dauerhafte Grundlage für die Kapazitätserweiterung im Microgreens-Markt sowohl in reifen als auch in aufstrebenden Regionen.

Verbreitung in der Spitzengastronomie und im Premium-Kochbereich weltweit

Köche verwendeten Microgreens einst als Garnitur, setzen sie heute jedoch als aromatisch intensive Hauptelemente auf Hauptgerichten ein – darunter Wasabi-Senf, Regenbogenmischungen und Shiso. Eine Umfrage der Nationalen Restaurantvereinigung zeigt, dass 51 % der Köche Microgreens als primären Trend einstufen, der die Speisekarten in diesem Jahr prägt. Kochschulen lehren den Anbau vor Ort und bilden Absolventen aus, die die Nuancen der Ernteverarbeitung kennen und aktiv nach verschiedenen Sorten verlangen. Direktliefervereinbarungen von der Farm in die Küche garantieren Köchen maßgeschneiderte Kultivare und bieten Erzeugern stabile Vorausverträge. Hochpreisige Degustationsmenüs setzen auf sensorische Neuheit, und Microgreens liefern sowohl Farbe als auch intensivierte Aromen, die Preisaufschläge rechtfertigen. Da immer mehr gehobene Casual-Ketten die Ästhetik übernehmen, verlagert sich die Mengennachfrage im Microgreens-Markt von einer Nische hin zum Mainstream-Gastronomiebereich.

Einführung von Eigenmarken-Microgreens durch Einzelhandelsketten

BrightFresh hat sein Supergreens Micro Medley in 43 Costco-Filialen in Südkalifornien eingeführt und beansprucht einen regionalen Marktanteil von nahezu 40 %, was das Vertrauen des Einzelhandels in Eigenmarken-Microgreens belegt. Walmarts Marketside-Beyond-Linie nutzt Kreislauffarmen, die den Wasserverbrauch um 90 % senken, und präsentiert nachhaltigen Einkauf für Massenkunden. Der Convenience-Riese 7-Eleven bietet Plentyʼs vertikal angebaute Schalen in 1.300 Filialen in Kalifornien an und erweitert damit die Reichweite über den traditionellen Lebensmittelhandel hinaus. Eigenmarken verbessern die Margen und ermöglichen es dem Einzelhandel, Spezifikationen zu pestizidfreien oder nährstoffverifizierten Angaben zu steuern. Haltbarkeitsverlängernde Verpackungen reduzieren Schwund, was Microgreens als eines der frischesten und profitabelsten Produkte im Frischwarenbereich etabliert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kurze Haltbarkeit nach der Ernte und Lücken in der Kühlkette | -1.4% | Global, ausgeprägt in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Stückproduktionskosten für den Anbau in kontrollierten Umgebungen | -1.8% | Global, akut in Märkten mit hohen Stromkosten | Mittelfristig (2–4 Jahre) |

| Lebensmittelsicherheitsrückrufe aufgrund mangelhafter Hygienepraktiken | -1.1% | Global, höheres Risiko dort, wo die Aufsicht schwach ist | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards verzögern die globale Bio-Zertifizierung | -0.9% | Global, besonders im grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lebensmittelsicherheitsrückrufe aufgrund mangelhafter Hygienepraktiken

Salmonellen- und E.-coli-Ausbrüche bei Sprossen prägen die Wahrnehmung der Regulierungsbehörden gegenüber ähnlichen Produktionsmethoden, obwohl von 1998 bis 2017 keine Erkrankungen durch Microgreens verzeichnet wurden. Die verstärkte Bio-Durchsetzung der FDA, die 2024 in Kraft trat, erfordert dokumentierte Gefahrenanalysepläne und Rückverfolgbarkeit auf Chargenebene, was die Compliance-Kosten erhöht[1]Quelle: USDA-Agrarmarktdienst, „Abschließende Regel zur Stärkung der Bio-Durchsetzung”, usda.gov. Erzeuger setzen nun antimikrobielle Wurzelzonenwäschen und UV-C-Kabinentunnel ein, um Kontaminationen vorzubeugen. Zertifizierungen wie GlobalGAP und SQF sind de facto zur Voraussetzung für den Zugang zum Einzelhandelsvertrieb geworden. Die Automatisierung auf dem Betrieb reduziert menschliche Berührungspunkte und senkt die Wahrscheinlichkeit von Verstößen. Parallel dazu fließen Sanitärprotokolle für Weltraumkulturen – ursprünglich für die Nährstofffilmtechnik im Orbit entwickelt – in Erdfarmen zurück und bieten validierte Blaupausen zur Pathogenkontrolle.

Fragmentierte Standards verzögern die globale Bio-Zertifizierung

Die Europäische Union begann 2025 damit, für jeden Bio-Import elektronische Zertifikate zu verlangen, was die Lieferungen von Nicht-EU-Erzeugern erschwert[2]Quelle: Europäische Kommission, „Elektronische Zertifizierung für Bio-Importe”, ec.europa.eu. Substratlose Microgreens erfüllen häufig nicht die herkömmlichen bodenbasierten Vorschriften, was zu doppelten Prüfungen zwingt oder den Verlust des Bio-Labels bedeutet. Die Vereinigten Staaten erlauben hydroponische Bio-Produkte, Kanada und Teile Asiens jedoch nicht, was zusätzlichen Verwaltungsaufwand verursacht und den Markteintritt verlangsamt. Mehrbehördliche Bemühungen zielen darauf ab, Definitionen im Rahmen der Codex-Richtlinien zu harmonisieren, doch philosophische Differenzen über die Substratnutzung bestehen fort. Einige Regionen entwickeln nun spezifische Zusätze für den Bio-Anbau in kontrollierten Umgebungen, doch eine vollständige Synchronisierung könnte Jahre dauern. Während dieser Lücke investieren Erzeuger im Microgreens-Markt in parallele Zertifizierungswege, die die Kosten pro Pfund erhöhen und globale Einführungspläne verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Brokkoli-Dominanz trifft auf Basilikum-Innovation

Brokkoli-Microgreens kontrollierten im Jahr 2025 27,45 % des Umsatzes innerhalb der Microgreens-Marktgröße, gestützt durch 825,53 mg GAE/100 g Gesamtphenole, die Premium-Preispunkte unterstützen. Rucola hält einen Anteil von 14,70 % und nutzt seinen pfeffrigen Geschmack, den Köche für Salate und Pizzen schätzen. Radieschen-Linien erfassen 21,10 %, insbesondere in hydroponischen Kanälen, wo schnelle Keimung aggressive Pflanzungsdichten rechtfertigt.

Basilikum-Microgreens führen das Wachstum mit einer prognostizierten CAGR von 14,57 % an, was die kulinarische Bekanntheit und das aromatische Profil widerspiegelt, das Einzelhandelskäufer schnell erkennen. Salat und Chicorée tragen 12,55 % bei und bieten milde Aromen, die Erstkäufern den Einstieg erleichtern. Spezialitäten wie Fenchel, Erbse, Sauerampfer und der noch umstrittene Hanf-Microgreen halten das Sortiment dynamisch und laden zur Experimentierfreude ein. Kontinuierliche Züchtung und Kooperationen mit Saatgutunternehmen innerhalb der Microgreens-Branche eröffnen jede Saison neue Kultivarszyklen, halten die Neugier der Verbraucher wach und stärken die Preisresilienz.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anbaumethode: Innenraumsysteme ermöglichen vertikale Skalierung

Innenraumfarmen hielten im Jahr 2025 einen Microgreens-Marktanteil von 45,30 %, gestützt durch klimatisch abgeschlossene Räume, die gleichmäßige CO₂-Versorgung, Beleuchtung und Nährstoffzufuhr gewährleisten. Diese Bedingungen erzeugen Blätter mit konsistenter Textur und Farbe, was für Einzelhändler, die SKU-Vorhersagbarkeit fordern, entscheidend ist.

Vertikale Farmen versprechen die schnellste CAGR von 19,74 % bis 2031 durch die Vervielfachung des Flächenertrags. Die vollautomatische Arizona-Anlage von AutoStore und OnePointOne stapelt Schalen in kubische Gitter und schneidet das Produkt nach 15 Tagen, wobei 95 % weniger Wasser als beim Feldanbau verbraucht wird. Hybridgewächshäuser, die gestapelte Türme unter lichtdurchlässigen Dächern kombinieren, bieten einen Mittelweg bei den Investitionskosten und sprechen mittelständische Investoren an. Container-Farmen ermöglichen unterdessen die Produktion vor Ort in Supermarkt-Hinterhöfen und Campus-Mensen und verringern die Herausforderungen der letzten Meile.

Nach Vertriebskanal: Restaurant-Dominanz trifft auf digitale Disruption

Restaurants erfassten im Jahr 2025 einen Microgreens-Marktanteil von 51,10 %, wobei Köche lebhafte Farbgebung und Aromenintensität als markenprägende Elemente betrachten. Direkte Erzeugerverbindungen sichern maßgeschneiderte Mischungen, die saisonalen Speisekarten entsprechen und vorhersehbare Abnahmen fördern.

Der digitale Handel befindet sich auf einem CAGR-Wachstumspfad von 17,95 % und nutzt Abonnementboxen sowie Blockchain-Garantien, um den Verbraucherwunsch nach rückverfolgbaren, pestizidfreien Grüns zu erfüllen. Hypermärkte halten 38,60 %, wo Clamshell-Innovationen die Haltbarkeit auf 14 Tage verlängern und die Lagerumschläge verbessern. Betriebskantinen und Schulverpflegungsprogramme zeigen latente Nachfrage, insbesondere unter Wellness-Mandaten. Da Logistik-Apps Kühlketten-APIs integrieren, sind Lieferfenster unter zwei Stunden zu erwarten, die mit der Frische von Restaurants mithalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Wachstumsmedium: Nachhaltige Substrate treiben Innovation voran

Torfmoos hielt im Jahr 2025 mit 33,20 % den größten Microgreens-Marktanteil dank seiner Feuchtigkeitsspeicherung und pH-Pufferung, steht jedoch aufgrund von Emissionszielen unter Beobachtung. Kokosfaser holt mit einer CAGR von 15,45 % auf, verwertet Schaleabfälle und liefert ähnliche Kapillarwirkung.

Erdbasierte Schalen halten im Microgreens-Markt einen Anteil von 27,80 %, da Bio-Erzeuger die Erzählung des „im Boden gewachsenen” Produkts verteidigen. Seidenpapiermatten verzeichnen ein Wachstum von 12,85 % aufgrund niedriger Kosten und Sterilität, nützlich für schnell rotierende Microgreens. Biofasermatten, die mit nanoskaligem Siliziumdioxid angereichert sind, erweitern das Wasserhaltevermögen und fördern das mikrobielle Gleichgewicht, das Wurzelkrankheiten reduziert. Aeroponische Nebelbeete umgehen die Substratedebatte vollständig, erfordern jedoch eine engere Nährstoffüberwachung.

Geografische Analyse

Asien-Pazifik ist die am schnellsten wachsende Region im Microgreens-Markt mit einer CAGR von 12,85 % bis 2031, da Urbanisierung und steigende Einkommen mit staatlichen Ernährungssicherheitszuschüssen zusammentreffen. Chinas Obst- und Gemüsewirtschaft im Wert von 1,34 Billionen USD bietet eine enorme Wachstumsbasis, und Megastadt-Pilotprojekte in Shanghai und Shenzhen platzieren nun vertikale Farmen innerhalb von Stadtblöcken, um Transportzeiten zu verkürzen. Singapur betreibt Hightech-Innenraumzentren, die Microgreens nach Malaysia und Indonesien exportieren, und festigt damit die Rolle des Stadtstaates als regionales Innovationslabor. Australien, angetrieben durch Dürre- und Salzgehaltsprobleme, fördert solarbetriebene Gewächshauscluster in stadtnahen Zonen, während Indiens Bengaluru-Cluster kostengünstige Regalfarmen für Hotelketten vorantreibt.

Nordamerika behielt im Jahr 2025 mit 42,40 % den größten Beitrag zur Microgreens-Marktgröße, was auf eine ausgereifte Einzelhandelsdurchdringung und eine robuste Gastronomienachfrage zurückzuführen ist. Betreiber wie AeroFarms, Gotham Greens und Bowery Farming beliefern Tausende von Geschäften, und neue Finanzierungen halfen GoodLeaf, 2.700 kanadische Verkaufsstellen hinzuzufügen. Mexiko nutzt niedrigere Energiekosten und die Nähe zu US-amerikanischen Käufern und sichert sich Joint-Venture-Liefervereinbarungen, die grenzüberschreitende Engpässe umgehen. Regulatorische Klarheit in der Region bezüglich hydroponischer Bio-Produkte unterstützt die Premium-Positionierung, obwohl fragmentierte Standards die zwischenstaatliche Logistik weiterhin herausfordern.

Europa wächst mit einer CAGR von 8,05 % auf der Grundlage von Subventionen für den städtischen Anbau und CO₂-Grenzausgleichsmechanismen, die die lokale Produktion begünstigen. Niederländische Pioniere wie PlantLab entwickeln vollständig geschlossene „Pflanzenproduktionseinheiten” weiter, während Deutschlands Erneuerbare-Energien-Gutschriften Gewächshausbetriebskosten ausgleichen. Italiens Farm-to-Table-Restaurants bieten kulinarischen Touristen mit Microgreens garnierte Gerichte an. Die Digitalisierung der EU-Bio-Zertifikate, die ab 2025 aktiv ist, könnte weiche Handelsbarrieren errichten, die Supermärkte dazu veranlassen, innerhalb des Blocks einzukaufen. Im Nahen Osten wird Staatsfondkapital mobilisiert, wie eine Finanzierungsrunde von Pure Harvest in Höhe von 180,5 Millionen USD im Jahr 2024 zum Bau klimaresistenter Anlagen belegt, und Afrika beginnt seinen Aufstieg mit einer CAGR von 11,10 %, da Kühlkettenkorridore sekundäre Städte erreichen.

Wettbewerbslandschaft

Der Microgreens-Markt ist nach wie vor mäßig fragmentiert; die fünf größten Marken halten 36 % des weltweiten Umsatzes. AeroFarms nutzt aeroponische Türme und KI-gesteuerte Wachstumsrezepturen, um einen Marktanteil von 9,5 % zu halten und nach dem Austritt aus dem Insolvenzverfahren nach Kapitel 11 im Jahr 2025 2.000 Einzelhandelsstandorte zu erreichen. BrightFresh dominiert Südkalifornien durch eine exklusive Costco-Partnerschaft, die ihm in einem dichten Einkaufszentrum einen überproportionalen Vorteil verschafft. Gotham Greens erweitert die hydroponischen Anbauflächen an der Ostküste und verkauft Marken-Microgreens neben ganzen Blättern, während Bowery Farming gentechnisch veränderte Samen erforscht, um Wachstumszyklen zu verkürzen.

Die Technologie markiert die Wettbewerbsgrenze. Automatisierte Erntemaschinen, sehgeführte Sortierung und Blockchain-Chargencodes verbessern gemeinsam die Arbeitseffizienz und Rückverfolgbarkeit. Patentüberwachungsdienste zählen 247 aktive Anmeldungen im Zusammenhang mit LED-Spektren, Biopolymermatten und Haltbarkeitsverlängerern, was ein Forschungs- und Entwicklungswettrüsten offenbart. Gastronomieunternehmen wie Compass Group experimentieren mit Anbauinstallationen vor Ort, um das Versorgungsrisiko abzusichern, und Agrartechnologieanbieter bündeln schlüsselfertige Farmen für Hotels und Kreuzfahrtschiffe.

Die Fusions- und Übernahmedynamik nimmt zu: Local Bounti integrierte Pete's in seinen Fußabdruck und sicherte sich zusätzliches Westküstenvolumen; 80 Acres Farms erwarb Mother Raw, um frische Zutaten mit der Salatdressing-Herstellung zu verknüpfen; Elevate Farms kooperierte mit Cultivatd für den europäischen Rollout. Weltraumlandwirtschaftliche Durchbrüche, die auf geschlossene Nährstoffsysteme abzielen, deuten auf serielle Technologietransfers hin, die die Betriebskosten für frühe Anwender senken könnten[3]Quelle: NASA, „Gewinner der Deep Space Food Challenge Phase II”, nasa.gov.

Führende Unternehmen der Microgreens-Branche

AeroFarms LLC

BrightFresh (Cox Enterprises))

GoodLeaf Farms ( TrueLeaf )

Gotham Greens

80 Acres Farms

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AutoStore und OnePointOne eröffneten die weltweit erste vollautomatische vertikale Farm in Arizona und liefern Microgreens an Whole Foods Market mit 95 % weniger Wasserverbrauch.

- Mai 2025: Kanada eröffnete sein erstes vollautomatisches Gewächshaus in Ontario und betonte den arbeitsarmen, ganzjährigen Microgreens-Ertrag.

- März 2025: Oasthouse Ventures kündigte ein Gewächshaus im Wert von 1,1 Milliarden USD in Virginia an, das 118 Arbeitsplätze schafft und für 2026 zur Fertigstellung geplant ist.

- Februar 2025: 7-Eleven kooperierte mit Plenty Unlimited, um Microgreens in 1.300 Convenience-Stores in Kalifornien anzubieten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Microgreens-Markt als den aggregierten Ab-Hof-Wert von frisch geschnittenen Gemüse-, Kräuter- und Getreidekeimlingen, die zwischen dem Keimblatt- und dem ersten echten Blattstadium geerntet und entweder lose oder als lebende Schalen an den Einzel-, Gastronomie- und Direktvertriebskanal verkauft werden.

Ausschlüsse aus dem Geltungsbereich umfassen Sprossenprodukte, Baby-Blattgemüse, Pulverextrakte sowie den Verkauf von Anbaugeräten, die außerhalb dieses Wertepools verbleiben.

Segmentierungsübersicht

- Nach Typ

- Brokkoli

- Salat und Chicorée

- Rucola

- Basilikum

- Fenchel

- Karotten

- Sonnenblume

- Radieschen

- Erbsen

- Weitere Typen

- Nach Anbaumethode

- Innenraumanbau

- Vertikaler Anbau

- Kommerzielle Gewächshäuser

- Weitere Anbaumethoden

- Nach Wachstumsmedium

- Torfmoos

- Erde

- Kokosfaser

- Seidenpapier

- Weitere Wachstumsmedien

- Nach Vertriebskanal

- Hypermärkte und Supermärkte

- Restaurants

- Weitere Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Niederlande

- Spanien

- Deutschland

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Singapur

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Betreibern von Vertical Farms, Gewächshausagronomen, Einkäufern für Spezialprodukte und Küchenchefs in Nordamerika, Europa und Asien gesprochen. Ihre Angaben zu Schalengewichten, Verderbraten, Menüdurchdringung und Terminpreisen schlossen statistische Lücken und halfen uns, frühe Desk-Research-Annahmen zu hinterfragen.

Desk Research

Wir begannen damit, die Anbauflächen im geschützten Anbau, Zollpositionen für essbare Keimlinge und monatliche Preisdateien von Behörden wie USDA ERS, Eurostat und der FAO abzugleichen. Diese Reihen verankern Angebots- und Handelsströme, die unser Team bei Mordor Intelligence anschließend gegen die Nachfrage modelliert. Weiterer Kontext stammte aus Bulletins der Indoor Farming Association, der Sustainable Restaurant Association sowie ausgewählten begutachteten Agronomiezeitschriften, die den Kanalmix und Ertragstrends verdeutlichen. Jahresberichte, Investorenpräsentationen und Nachrichtenarchive, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde, lieferten Produzentenerlöse, während Patentscans von Questel bevorstehende Sortenstarts und LED-Effizienzgewinne signalisierten. Die hier aufgeführten Quellen sind illustrativ, und zahlreiche weitere staatliche und branchenbezogene Veröffentlichungen wurden zur Gegenprüfung herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz multipliziert den durchschnittlichen Microgreens-Ertrag pro Quadratmeter mit der geschützten Anbaufläche in jedem Land und bereinigt anschließend um den Nettohandel. Die Ergebnisse werden mit selektiven Bottom-up-Indikatoren verglichen – wie Stichproben aus Hofverkäufen, E-Commerce-Warenkorbprüfungen und Kanalchecks –, um die Gesamtwerte zu verfeinern. Zu den Variablen, die das Modell steuern, gehören das Wachstum der Quadratmeterzahl von Indoor-Farmen, die Adoptionsraten von Premium-Menüs, der durchschnittliche Verkaufspreis pro Pfund, die Verbraucherausgaben für Gesundheit und Wellness sowie LED-Kostenkurven. Fünfjahresprognosen stützen sich auf multivariate Regression, wobei Szenariobandbreiten mit unseren Primärkontakten abgestimmt werden. Wenn Bottom-up-Hinweise wesentlich vom rekonstruierten Nachfragepool abweichen, werden Auslastungsfaktoren iteriert, bevor die Basislinie festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen jeden Entwurf durch Anomalie-Dashboards, Peer-Reviews und die Freigabe durch leitende Mitarbeiter. Die Datenbank wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Veränderungen wie phytosanitäre Verbote oder bedeutende Finanzierungsrunden ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste kalibrierte Sichtweise erhalten.

Warum unsere Microgreens-Basislinie Verlässlichkeit verdient

Schätzungen in dieser Nische weichen häufig voneinander ab, da Herausgeber die Produktliste variieren, unterschiedliche Schale-zu-Gewicht-Faktoren anwenden oder in unregelmäßigen Abständen aktualisieren.

Unser disziplinierter Geltungsbereich, Live-Kanalchecks und jährliche Aktualisierungen halten die Basislinie unserer Überzeugung nach fundiert und entscheidungsreif. Wesentliche Lücken entstehen, wenn andere den Einzelhandel mit Saatgut-Kits, funktionale Getränkeerweiterungen einbeziehen oder pauschale Preisinflationsfaktoren ohne Großhandelsverifizierung anwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,0 Mrd. (2025) | Mordor Intelligence | |

| USD 2,79 Mrd. (2023) | Global Consultancy A | Älteres Basisjahr, schließt Vertical-Farm-Output aus |

| USD 4,10 Mrd. (2025) | Research Firm B | Bündelt Saatgut-Kits und Pulver, was die Gesamtwerte aufbläht |

Diese Kontraste zeigen, dass unser gemessener Geltungsbereich und die Dual-Pfad-Validierung den Stakeholdern eine transparente, reproduzierbare Basislinie bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Microgreens-Markt heute?

Die Microgreens-Marktgröße beträgt im Jahr 2026 3,34 Milliarden USD und wird voraussichtlich bis 2031 5,71 Milliarden USD erreichen, was einer CAGR von 11,32 % entspricht.

Welche Microgreens-Sorte erzielt den höchsten Umsatz?

Brokkoli-Microgreens führen mit einem Anteil von 27,45 % im Jahr 2025 dank der nachgewiesenen Antioxidantiendichte, die Premium-Preise rechtfertigt.

Warum ist der vertikale Anbau für Microgreens-Produzenten entscheidend?

Vertikale Farmen bieten Produktionsdichten von bis zu 390-fach gegenüber Feldanbauflächen und werden bis 2031 voraussichtlich mit einer CAGR von 19,74 % wachsen, was sie zur am schnellsten wachsenden Methode im Microgreens-Markt macht.

Was ist die größte Kostenherausforderung für Innenraumanbauer?

Strom für LED-Beleuchtung und Klimasteuerung verursacht den größten Betriebsaufwand, obwohl Leuchtdioden der nächsten Generation und Vereinbarungen über erneuerbare Energien den Strombedarf um rund 32 % senken.

Wie anfällig sind Microgreens für Lebensmittelsicherheitsrückrufe?

Microgreens haben bisher keine verzeichneten Ausbrüche, doch Ähnlichkeiten mit der Sprossenproduktion halten die Regulierungsbehörden aufmerksam, und Erzeuger müssen strenge Hygiene- und Rückverfolgbarkeitsregeln einhalten, um das Vertrauen zu erhalten.

Welche Region zeigt das schnellste Wachstumspotenzial?

Asien-Pazifik wird bis 2031 voraussichtlich die schnellste CAGR von 12,85 % verzeichnen, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und staatlich geförderte Ernährungssicherheitsprogramme.

Seite zuletzt aktualisiert am: