Größe und Marktanteil des ägyptischen Agrochemikalienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

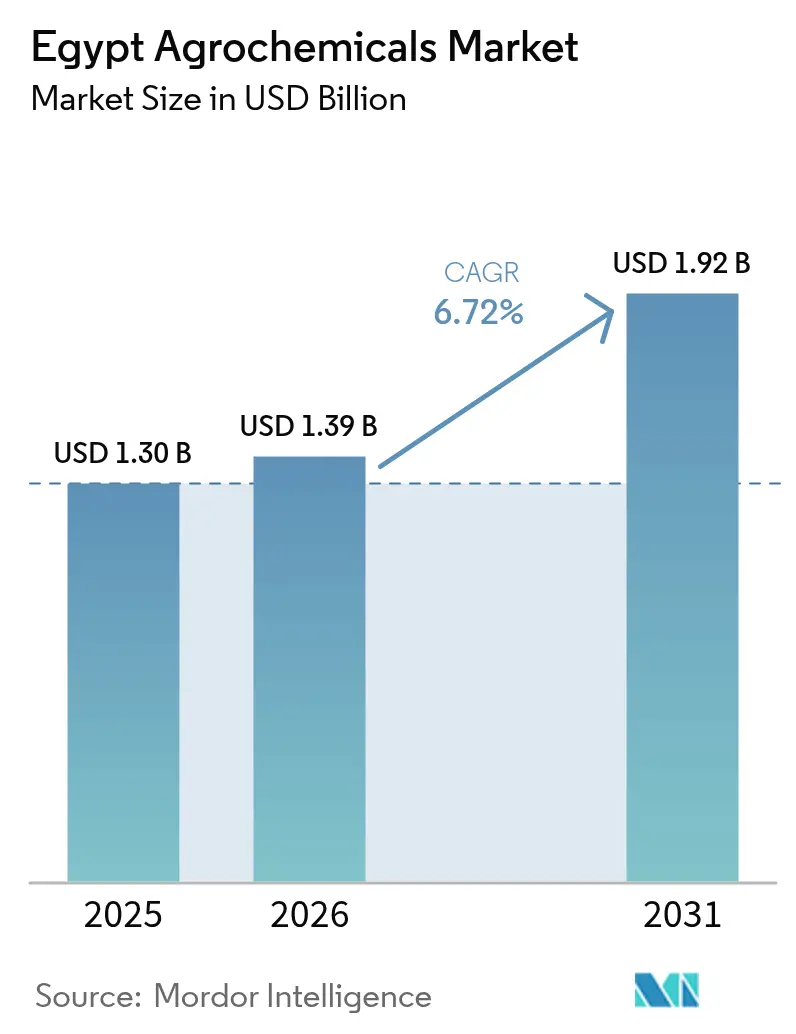

| Marktgröße im Basisjahr (2025) | 1.30 Milliarden US-Dollar |

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Agrochemikalienmarkts durch Mordor Intelligence

Die Größe des ägyptischen Agrochemikalienmarkts wurde im Jahr 2025 auf 1,30 Milliarden USD geschätzt und soll von 1,39 Milliarden USD im Jahr 2026 auf 1,92 Milliarden USD bis 2031 wachsen, mit einem CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Wachsende Bevölkerung, begrenzte Anbauflächen und die groß angelegten Rekultivierungsprogramme der Regierung sind die wichtigsten Faktoren, die die Nachfrage nach Düngemitteln, Pestiziden und Spezial-Adjuvanzien im ägyptischen Agrochemikalienmarkt ankurbeln. Die Inputintensität steigt am schnellsten in neu bewässerten Wüstenkorridoren, wo Tropfsysteme und Salzwasser maßgeschneiderte Formulierungen erfordern. Gleichzeitig erhöhen Exportanreize für Zitrusfrüchte, Weintrauben und Gewächshausgemüse den Bedarf an konformer Pflanzenschutzchemie, die strenge europäische Rückstandstoleranzen erfüllt. Der zunehmende Einsatz satellitengestützter Entscheidungsunterstützungssysteme sowie die rasche Verbreitung der Fertigationsmethode ermöglichen präzisere Nährstoff- und Pflanzenschutzanwendungen und unterstützen die Verlagerung des ägyptischen Agrochemikalienmarkts hin zu höherwertigen Spezialinputs.

Wichtigste Erkenntnisse des Berichts

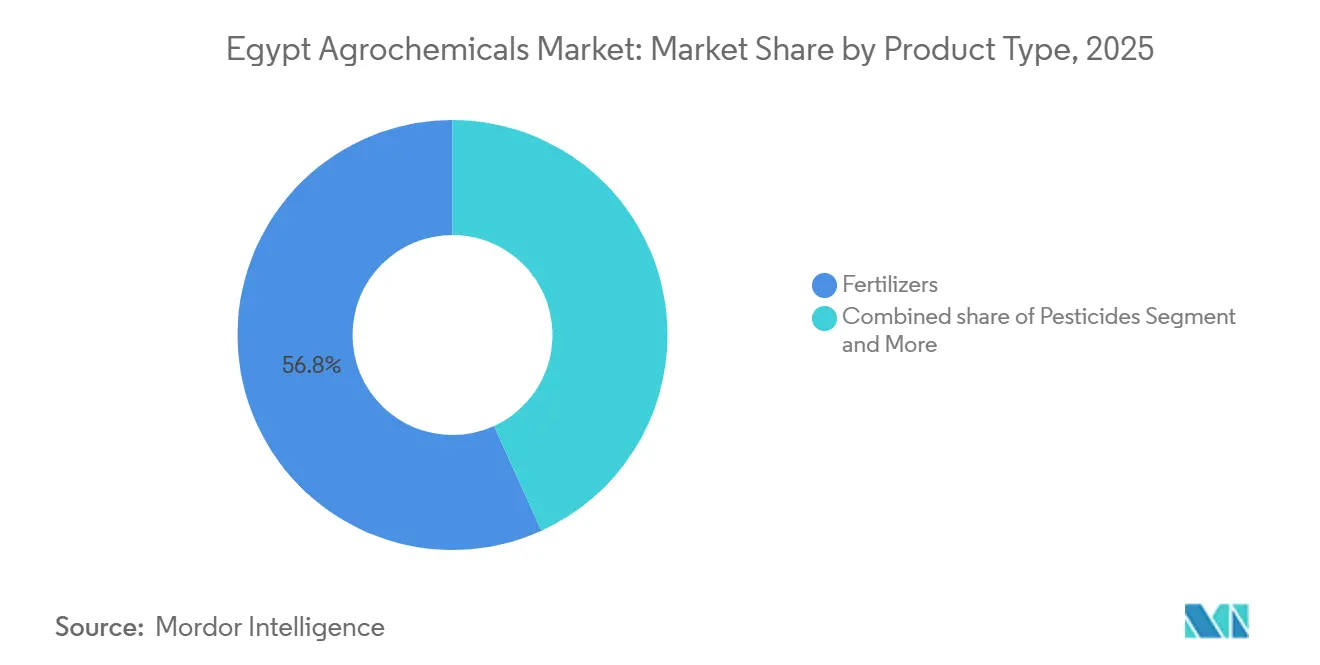

- Nach Produkttyp waren Düngemittel das größte Segment mit einem Marktanteil von 56,8 % am ägyptischen Agrochemikalienmarkt im Jahr 2025, und Adjuvanzien sind das am schnellsten wachsende Segment mit einer prognostizierten Expansion von 7,8 % CAGR bis 2031.

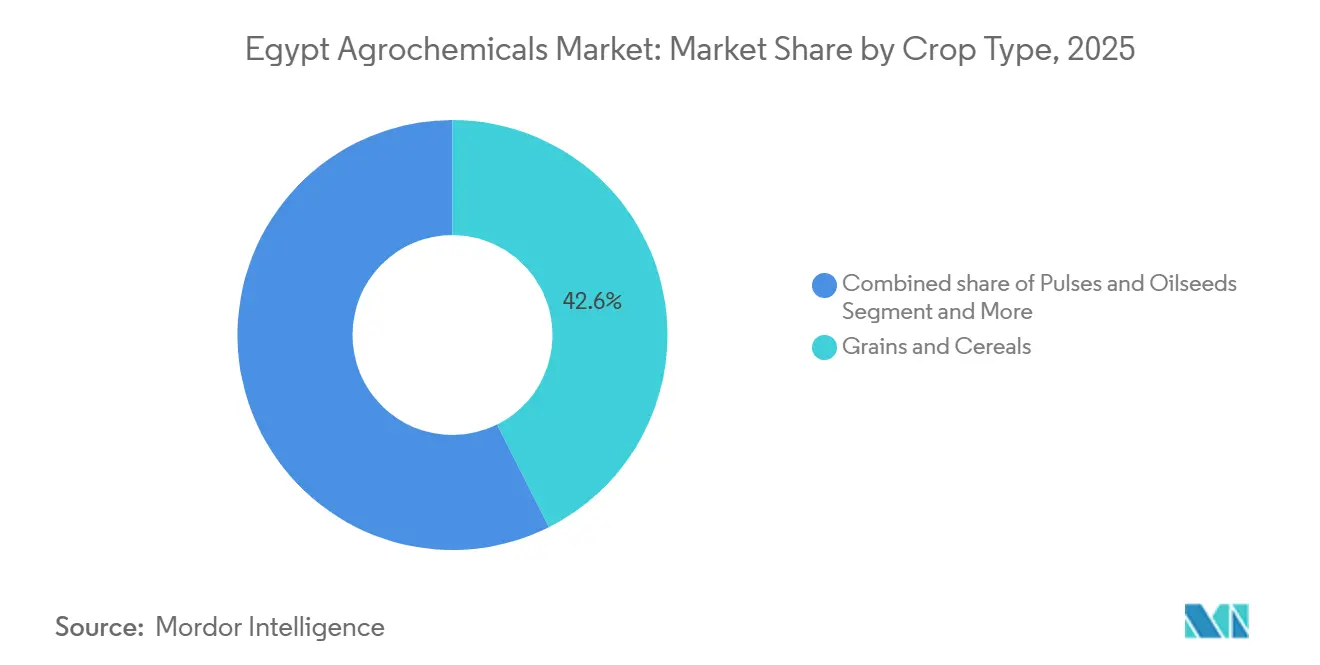

- Nach Kulturpflanzentyp waren Getreide und Zerealien das größte Segment mit einem Anteil von 42,6 % an der Marktgröße des ägyptischen Agrochemikalienmarkts im Jahr 2025. Obst und Gemüse sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 6,7 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Agrochemikalienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abnehmende Anbauflächen intensivieren die Inputnachfrage | +1.2% | National mit akutem Druck im Nildelta und -tal | Langfristig (≥ 4 Jahre) |

| Megaprojekte zur Wüstenrekultivierung erweitern die behandelten Hektar | +1.8% | Korridore der Westlichen Wüste, Oberägypten, Sinai, Suez und Kanal | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Fertigation und Flüssigdünger | +1.1% | National mit frühen Gewinnen in den Korridoren der Westlichen Wüste und Groß-Kairo | Mittelfristig (2–4 Jahre) |

| Staatliches Exportrückvergütungsprogramm für hochwertige Kulturpflanzen | +0.9% | National konzentriert im Nildelta und in Küstenzonen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu klimasmarten, tropfbewässerungsgeeigneten Nährstoffmischungen | +0.7% | Korridore der Westlichen Wüste und Oberägypten | Langfristig (≥ 4 Jahre) |

| Satellitengestützte Schädlingsdruckwarnungen | +0.5% | Nationale Pilotprojekte im Nildelta und in der Westlichen Wüste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abnehmende Anbauflächen intensivieren die Inputnachfrage

Laut der Weltbank ist die Pro-Kopf-Verfügbarkeit von Agrarland in Ägypten in den letzten zwei Jahrzehnten stetig zurückgegangen. Im Jahr 2022 betrug die Verfügbarkeit von Agrarland 3,4 Hektar pro Kopf und sank 2023 weiter auf 3,3 Hektar, was den Bedarf an produktivitätsgetriebener Inputnachfrage unterstreicht[1]Quelle: Weltbank, „Agrarland (Hektar pro Kopf) – Ägypten”, Weltbank-Daten, data.worldbank.org. Dieser strukturelle Druck hat die Nachfrage nach ertragsteigernden Agrochemikalien, einschließlich Spezialdünger, Mikronährstoffe und Pflanzenschutzmittel, direkt erhöht. Landwirte begegnen der Flächenknappheit durch eine Erhöhung der Inputintensität. Die Düngemittelanwendungsraten in Ägypten liegen weiterhin über dem afrikanischen Durchschnitt, was diese Intensivierung widerspiegelt. Da Ägyptens kultivierbare Fläche nur einen kleinen Teil seiner Gesamtfläche ausmacht, sind Landwirte gezwungen, die Erträge pro Feddan durch einen erhöhten Einsatz von Agrochemikalien zu maximieren. Diese Notwendigkeit treibt die Stickstoffanwendungsraten in die Höhe, insbesondere bei Wintergetreide, und erhöht die Nachfrage nach Blattmikronährstoffen zur Behebung von Nährstoffmängeln in durch kontinuierlichen Anbau erschöpften Böden.

Rasche Verbreitung von Fertigation und Flüssigdünger

Der zunehmende Einsatz von Tropfbewässerungssystemen in rekultivierten Wüstengebieten Ägyptens hat die Verbreitung von Fertigationspraktiken vorangetrieben. Flüssigdünger, die für die Kompatibilität mit Bewässerungssystemen konzipiert sind, gewinnen Marktanteile, insbesondere im Gartenbau und bei exportorientierten Kulturpflanzen. Fertigation, bei der lösliche Nährstoffe durch Tropfleitungen injiziert werden, wird aufgrund ihrer Fähigkeit, Arbeit zu reduzieren, Nährstoffabfluss zu minimieren und Echtzeit-Nährstoffanpassungen basierend auf der Pflanzenphänologie zu ermöglichen, immer beliebter. Flüssige NPK-Formulierungen und wasserlösliche Pulver, die mit Inline-Dosiersystemen kompatibel sind, erzielen einen erheblichen Preisaufschlag gegenüber körnigen Alternativen. Trotzdem wächst ihre Verbreitung unter kommerziellen Gemüseanbauern in der Westlichen Wüste, die sich auf Exportfenster für Kulturpflanzen wie Paprika und Kirschtomaten konzentrieren und damit das Marktwachstum vorantreiben.

Staatliches Exportrückvergütungsprogramm für hochwertige Kulturpflanzen

Ägypten steigert seine Agrarexporte mit Schwerpunkt auf Zitrusfrüchten, Weintrauben und Gemüse. Die exportorientierte Produktion erfordert strengere Schädlingsbekämpfungspraktiken und den Einsatz hochwertiger Pflanzenschutzinputs zur Einhaltung internationaler Standards. Diese Exportkulturen erfordern höherwertige agrochemikalische Inputs und rückstandskonforme Pestizide, was zum Wachstum des Marktwerts beiträgt. Die Regierung unterstützt die exportgetriebene Landwirtschaft durch finanzielle Anreize und verbesserte Logistik. Der Minister für Investitionen und Außenhandel sowie Finanzminister Ahmed Kouchouk haben die Details des neuen ägyptischen Exportsubventions-Rückvergütungsprogramms für das Haushaltsjahr 2025/2026 dargelegt. Diese Politik ermutigt Landwirte, integrierte Schädlingsbekämpfungsprotokolle umzusetzen, die biologische Kontrollen, Pheromonfallen und selektive Insektizide kombinieren, wodurch die Pflanzenschutzausgaben pro Hektar für exportorientierte Betriebe steigen.

Wechsel zu klimasmarten, tropfbewässerungsgeeigneten Nährstoffmischungen

Rekultivierte Wüstenböden weisen häufig eine hohe elektrische Leitfähigkeit auf, die typischerweise 4 Dezisiemens pro Meter übersteigt. Dies schränkt die Wurzelaufnahme herkömmlicher Düngemittel ein und erfordert den Einsatz salzarmer Formulierungen, die für salziges Bewässerungswasser konzipiert sind. Diese Spezialmischungen sind deutlich teurer als Standard-NPK-Dünger. Ihre Verbreitung nimmt unter Unternehmensbetrieben in den Korridoren der Westlichen Wüste zu. Diese Betriebe arbeiten unter strengen Wasserbudgets und zielen darauf ab, Ertragsverluste durch Mikronährstoffmängel zu verhindern. Klimavariabilität, Wasserknappheit und zunehmende Versalzung treiben die Verbreitung klimasmarter landwirtschaftlicher Inputs voran, wie z. B. Düngemittel mit kontrollierter Freisetzung und salztolerante Nährstoffmischungen. Ägyptens Landwirtschaftsministerium unterstützt Klimaanpassungsstrategien als Teil der nationalen Klimapläne. Im Rahmen von Ägyptens Nationaler Klimawandelstrategie 2050 wird die Landwirtschaft als Prioritätssektor für die Stärkung der Klimaresilienz identifiziert, was die Nachfrage nach Spezial-Agrochemikalienformulierungen für Stressminderung und wassereffiziente Systeme ankurbelt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Rückstandstoleranzen der Europäischen Union bei Exporten | -0.8% | National, akut bei Zitrusfrüchten und Gemüse im Delta | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Ammoniak in Abhängigkeit vom Erdgaspreis | -1.1% | National, stärker bei stickstoffintensivem Getreide | Mittelfristig (2–4 Jahre) |

| Handel mit gefälschten Pestiziden über informelle Kanäle | -0.6% | National, verbreitet in Oberägypten und im ländlichen Delta | Mittelfristig (2–4 Jahre) |

| Zunehmende bodenversalzungsbedingte Mikronährstoffblockierung | -0.5% | Korridore der Westlichen Wüste, Sinai, Oberägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Rückstandstoleranzen der Europäischen Union bei Exporten

Die Europäische Union ist Ägyptens wichtigstes Exportziel für Zitrusfrüchte und Gemüse. Strengere Höchstgehalte an Rückständen (MRL) im Rahmen des Schnellwarnsystems der Europäischen Union für Lebensmittel und Futtermittel (RASFF) haben die Compliance-Kosten für ägyptische Exporteure erhöht. Zurückgewiesene Sendungen führen zu finanziellen Verlusten und zwingen Exporteure zur Verwendung teurerer Premiumpestizide. Diese Situation verringert die Erschwinglichkeit für kleinere Landwirte und setzt die Gewinnmargen unter Druck. Im Jahr 2025 verzeichnete Ägypten 131 Abfangaktionen, darunter 83 bei Obst und Gemüse und 26 bei Zitrusfrüchten. Im Jahr 2024 wurden mit 180 Abfangaktionen Rekordwerte gemeldet, davon 86 bei Obst und Gemüse und 34 bei Zitrusfrüchten. Über einen Zeitraum von fünf Jahren registrierte Ägypten 672 Feststellungen. Laut der Valencianischen Vereinigung der Landwirte (AVA-ASAJA) enthielten in Italien abgefangene ägyptische Orangen 0,21 mg/kg Chlorpropham, ein Herbizid und Wachstumsregulator, der in der Europäischen Union seit 2019 verboten ist, und überschritten damit den zulässigen Höchstgehalt an Rückständen (MRL) um bis zum 21-Fachen, was den Markt beeinträchtigt[2]Quelle: Valencianische Vereinigung der Landwirte, „Übermäßiges Chlorpropham in ägyptischen Orangen, die nach Italien importiert wurden, festgestellt”, AVA-ASAJA, ava-asaja.org.

Preisvolatilität bei Ammoniak in Abhängigkeit vom Erdgaspreis

Ägyptens Stickstoffdüngerproduktion ist stark von Erdgas abhängig. Preisreformen und die Volatilität des globalen Gasmarktes wirken sich direkt auf die Ammoniakproduktionskosten aus. Inländische Subventionsreformen haben zu einer erhöhten Kostenweitergabe an die Düngemittelhersteller geführt. Diese Volatilität stört eine stabile Preisgestaltung, beeinträchtigt die Erschwinglichkeit für Landwirte und verändert die Verbrauchsmuster bei Agrochemikalien. Die Ammoniakspot-Preise im Mittelmeerraum stiegen im Jahr 2025, angetrieben durch Schwankungen in der europäischen Nachfrage und Versorgungsunterbrechungen in der Schwarzmeerregion. Diese Faktoren tragen zur Harnstoffpreisvolatilität bei, die die Kaufkraft der Landwirte verringert, insbesondere wenn die Subventionsunterstützung unzureichend ist. Kleinbauern, die weniger als 3 Feddan bewirtschaften und einen erheblichen Teil der ägyptischen Agrarbevölkerung ausmachen, verzögern häufig Stickstoffanwendungen während Preisanstiegen, um eine Verschuldung zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Adjuvanzien führen den Spezialitätsboom an

Düngemittel waren das größte Segment mit einem Marktanteil von 56,8 % am ägyptischen Agrochemikalienmarkt im Jahr 2025, was Ägyptens Status als Nettoproduzent von Getreide widerspiegelt, der auf stickstoffintensive Weizen- und Reisrotationen angewiesen ist. Im Düngemittelsegment dominieren stickstoffhaltige Produkte, wobei Harnstoff als primäre Stickstoffquelle für Getreidekulturen dient. Phosphat- und Kalidünger werden hauptsächlich in Nischenanwendungen wie Gemüse- und Obstproduktion eingesetzt. Im Jahr 2024 investierte die Misr Fertilizers Production Company in Ägypten 890 Millionen USD in eine Anlage zur Produktion von grünem Ammoniak in Damietta, Ägypten. In diesen Systemen reduziert eine verbesserte Regenfestigkeit den Bedarf an Neuanwendungen, was zu niedrigeren Herbizidkosten pro Hektar führt[3]Quelle: Misr Fertilizers Production Company, „MOPCO investiert 890 Millionen USD in Damietta-Anlage für grünes Ammoniak”, MOPCO-Pressemitteilung, mopco-eg.com.

Adjuvanzien sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 7,8 % bis 2031, dem höchsten im ägyptischen Agrochemikalienmarkt. Die Nachfrage steigt, da ägyptische Landwirte die Sprüheffizienz verbessern, Inputverschwendung reduzieren und die Pestizidleistung unter ariden und wassergestressten Bedingungen optimieren möchten. Das wachsende Bewusstsein für kosteneffektive Pflanzenschutzpraktiken und die Notwendigkeit, strengere Rückstandsvorschriften einzuhalten, unterstützen die Verbreitung zusätzlich.

Nach Kulturpflanzentyp: Getreide führt, Gartenbau wächst am schnellsten

Getreide und Zerealien waren das größte Segment mit einem Anteil von 42,6 % an der Marktgröße des ägyptischen Agrochemikalienmarkts im Jahr 2025, aufgrund intensiver Weizen- und Reisrotationen, die durch staatliche Beschaffung subventioniert werden. Der Reisanbau, trotz Einschränkungen zur Wassereinsparung, erstreckt sich weiterhin auf 1,1 Millionen Feddan im Nildelta. Herbizide wie Penoxsulam werden häufig zur Bekämpfung von Hühnerhirse und Wasserpflanzen eingesetzt. Getreide ist anfällig für Schädlingsbefall und erfordert einen wirksamen Pflanzenschutz, um hohe Erträge aufrechtzuerhalten. Adjuvanzien spielen eine entscheidende Rolle bei der Verbesserung der Wirksamkeit von Herbiziden und Pestiziden, die auf diese Kulturen angewendet werden. Dies ist besonders bedeutsam, da Getreide einen erheblichen Teil der gesamten landwirtschaftlichen Nutzfläche in Ägypten ausmacht.

Obst und Gemüse sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 6,7 % bis 2031, angetrieben durch die europäische und Golfnachfrage. Die Gewächshausgemüseproduktion, die hauptsächlich in Groß-Kairo und Küstenregionen angesiedelt ist, nutzt Tropffertigation und Klimakontrollsysteme für den ganzjährigen Anbau. Dies führt zu Agrochemikalienausgaben pro Hektar, die 2- bis 3-mal höher sind als bei Freilandsystemen. Rasen- und Zierpflanzen, die Golfplätze, öffentliche Parks und Landschaftsbauprojekte im Zusammenhang mit neuen Stadtentwicklungen bedienen, stellen einen Nischenmarkt dar. Sie zeigen eine konstante Nachfrage nach Spezialherbiziden und Wachstumsregulatoren zur Aufrechterhaltung ihrer ästhetischen Qualität.

Geografische Analyse

Gewächshauscluster in Groß-Kairo setzen wöchentliche Fertigation mit wasserlöslichen NPK-Düngemitteln und Mikronährstoffen ein. Das kontrollierte Umfeld in diesen Gewächshäusern erfordert häufigere Pestizidanwendungen. Unterdessen verwenden Projekte in der Westlichen Wüste und in der Toshka-Region salzarme Düngemittel, die auf alkalische Böden zugeschnitten sind, was den Bedarf an Verteilungszentren in Wüstenkorridoren zur Erfüllung logistischer Anforderungen unterstreicht.

Das Nildelta und -tal machen weiterhin über zwei Drittel des gesamten Absatzes landwirtschaftlicher Inputs aus. Die Wachstumskorridore in der Westlichen Wüste verzeichnen eine zweistellige jährliche Expansion und setzen ein neues Tempo für die Marktentwicklung. Bodenversalzungskartierungen zeigen, dass 87,5 % der Bewässerungswasserproben im nordöstlichen Delta in Kategorien fallen, die die landwirtschaftliche Produktivität stark einschränken. Dies hat die Nachfrage nach Inputs wie Gips, elementarem Schwefel und chelierten Mikronährstoffen erhöht. In Oberägypten gewinnt der Luxor-Assuan-Gürtel an Bedeutung, da großflächige Bewässerungssysteme neu kultivierte Gebiete erschließen, unterstützt durch öffentlich-private Investitionen in Pumpstationen und unterirdische Tropfbewässerungsinfrastruktur.

Die Grundwasserqualität ist ein entscheidender Faktor, der Inputstrategien beeinflusst. Im Niltal treibt die Sorge um die Erschöpfung des Grundwasserleiters die Nachfrage nach wasserrückhaltenden Bodenpolymeren an. Unterschiede in der Bodenversalzung, Wasserqualität und den Anbausystemen in verschiedenen Regionen fragmentieren den Markt. Diese Fragmentierung veranlasst Lieferanten, ihre Produktportfolios und Vertriebsstrategien an spezifische lokale agronomische Bedingungen anzupassen, anstatt auf einheitliche Formulierungen zu setzen.

Wettbewerbslandschaft

Der ägyptische Agrochemikalienmarkt ist mäßig fragmentiert, wobei die fünf größten Lieferanten, darunter BASF SE, Bayer CropScience Ltd., UPL Limited, Corteva Agriscience und Syngenta Group Co., Ltd., einen erheblichen Teil des Marktanteils auf sich vereinen. Multinationale Unternehmen differenzieren sich durch digitale Agronomieportfolios, während inländische Produzenten subventionierte Gaszuteilungen und geografische Nähe nutzen.

Die Technologieakzeptanz wird zu einem Wettbewerbsdifferenziator, wobei Unternehmen Agronomennetzwerke, mobile Apps und Bodentestdienste einsetzen, um die Loyalität der Landwirte über die Produktwirksamkeit hinaus aufzubauen. Feldstudien zeigen eine 75%ige Wahrscheinlichkeit der Akzeptanz von unterirdischer Tropfbewässerung unter Szenarien mit hohen Wasserkosten, was gebündelte Verkäufe von druckkompensierenden Emittern und fertigierten Nährstoffmischungen vorantreibt. Da Einzelhändler Satellitendiagnostik und mobilen E-Commerce integrieren, verbessert sich die Reichweite bis in die letzten Meilen in Oberägypten und den Zonen des Neuen Tals, was die Servicelücke für Kleinbauern verringert.

Chancen entstehen bei Adjuvanzien und Mikronährstoffchelaten eines potenziell adressierbaren Markts, aber mit Wachstum. Kleinere Wettbewerber wie Evergrow Fertilizers und Indofil Industries gewinnen Marktanteile, indem sie wasserlösliche NPK-Mischungen und tropfkompatible Formulierungen zu Preisen anbieten, die unter denen multinationaler Äquivalente liegen, was kostenbewusste Gewächshausbetreiber und exportorientierte Gemüseanbauer anspricht. Im Bereich Pflanzenschutz ermutigt die regulatorische Verschärfung zu Portfolioverschiebungen hin zu rückstandsarmen Wirkstoffen; Lieferanten mit fortschrittlichen Forschungs- und Entwicklungspipelines werden Marktanteile gewinnen, wenn die Standards der Europäischen Union strenger werden.

Marktführer der ägyptischen Agrochemikalienbranche

BASF SE

Bayer CropScience Ltd.

UPL Limited

Corteva Agriscience

Syngenta Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Syngenta und Al Dahra implementierten Cropwise Operations auf 220.000 Acres in Ägypten, Rumänien, Serbien und Marokko und integrierten dabei Echtzeit-Agronomieanalysen. Diese Initiative soll wesentlich zur Entwicklung des ägyptischen Agrochemikalienmarkts beitragen, indem sie landwirtschaftliche Praktiken verbessert und Ernteerträge optimiert.

- März 2025: Ägyptens Landwirtschaftsministerium unterzeichnete einen Boden-Düngemittelwerksvertrag mit der Saudi Green Company for Agricultural Development in Nubaria.

- Juli 2024: Die Misr Fertilizers Production Company (MOPCO) schloss eine Partnerschaft mit Scatec, einem norwegischen Unternehmen, um eine Anlage zur Produktion von grünem Ammoniak mit einer Kapazität von 150.000 Tonnen in Damietta, Ägypten, zu bauen. Die ägyptische Regierung unterstützte das Projekt und investierte 10 Millionen USD.

Berichtsumfang des ägyptischen Agrochemikalienmarkts

Agrochemikalien sind chemische Produkte, die in der Landwirtschaft eingesetzt werden, um die Ernteerträge zu steigern und Pflanzen vor Schädlingen, Krankheiten und Unkraut zu schützen. Sie umfassen Düngemittel, Pestizide wie Insektizide, Herbizide und Fungizide, Pflanzenwachstumsregulatoren und Bodenverbesserer, die dazu beitragen, die Ertragsqualität und die Betriebseffizienz zu verbessern.

Der Bericht über den ägyptischen Agrochemikalienmarkt analysiert die Branche in wichtigen Produktkategorien wie Düngemittel, Pestizide, Adjuvanzien und Pflanzenwachstumsregulatoren. Er bewertet ferner die Nachfrage in wichtigen Kulturpflanzensegmenten, darunter Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Obst und Gemüse sowie Rasen und Zierpflanzen. Marktschätzungen und -prognosen werden in Wertangaben in USD dargestellt.

| Düngemittel | Stickstoffhaltig |

| Phosphathaltig | |

| Kalihaltig | |

| Sonstige Düngemittel | |

| Pestizide | Herbizide |

| Insektizide | |

| Fungizide | |

| Sonstige Pestizide | |

| Adjuvanzien | |

| Pflanzenwachstumsregulatoren |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Nach Produkttyp | Düngemittel | Stickstoffhaltig |

| Phosphathaltig | ||

| Kalihaltig | ||

| Sonstige Düngemittel | ||

| Pestizide | Herbizide | |

| Insektizide | ||

| Fungizide | ||

| Sonstige Pestizide | ||

| Adjuvanzien | ||

| Pflanzenwachstumsregulatoren | ||

| Nach Kulturpflanzentyp | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Obst und Gemüse | ||

| Rasen und Zierpflanzen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des ägyptischen Agrochemikalienmarkts bis 2031?

Es wird geschätzt, dass der ägyptische Agrochemikalienmarkt von 1,39 Milliarden USD im Jahr 2026 auf 1,39 Milliarden USD bis 2031 wächst, mit einem CAGR von 6,72 % während des Prognosezeitraums (2026–2031).

Welche Produktkategorie dominiert die Ausgaben derzeit?

Düngemittel machen im Jahr 2025 einen Marktanteil von 56,8 % aus, angeführt von stickstoffhaltigen Formulierungen, die bei Weizen und Reis eingesetzt werden.

Welches Segment wächst am schnellsten?

Adjuvanzien werden voraussichtlich bis 2031 einen CAGR von 7,8 % verzeichnen, da Landwirte Tenside und Abdriftschutzmittel einsetzen, um die Wirksamkeit von Wirkstoffen zu verbessern.

Warum sind die Korridore der Westlichen Wüste für Lieferanten wichtig?

Megaprojekte zur Wüstenrekultivierung wie das Neue Delta werden Millionen bewässerter Feddan hinzufügen und eine neue Nachfrage nach salztoleranten Düngemitteln und Präzisionsherbiziden schaffen.

Seite zuletzt aktualisiert am: