Marktgröße und Marktanteil für landwirtschaftliche Mikrobielle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

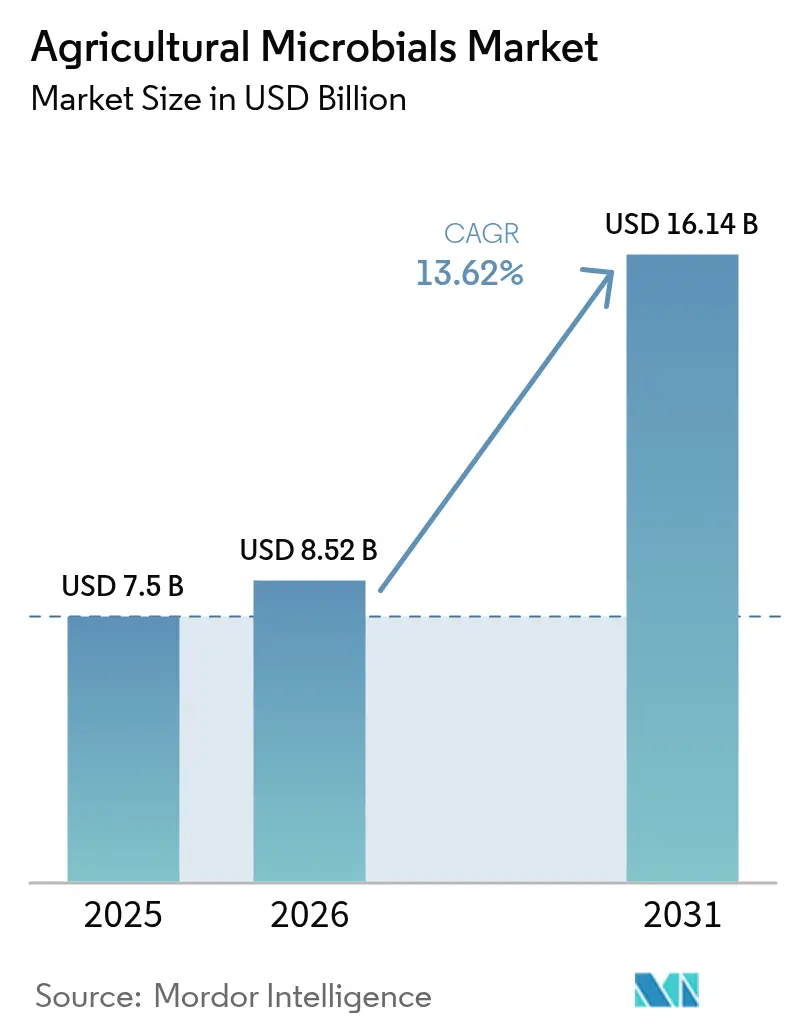

| Marktgröße (2026) | 8.52 Milliarden US-Dollar |

| Marktgröße (2031) | 16.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

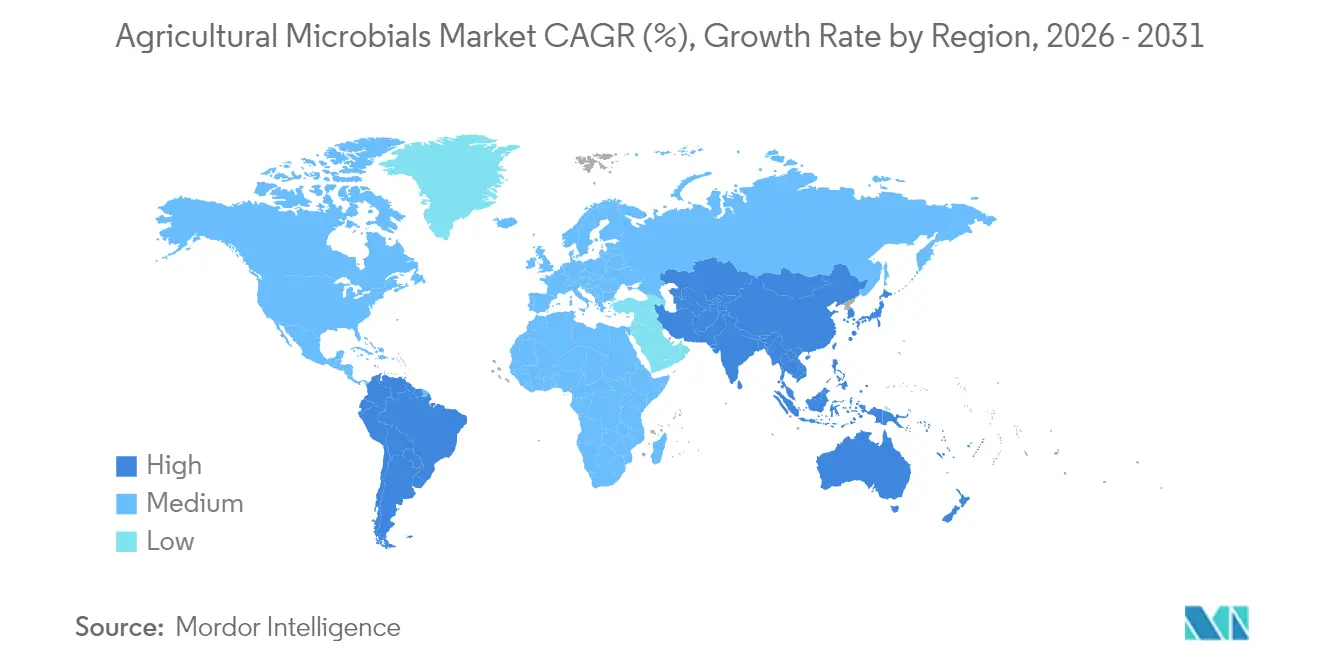

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

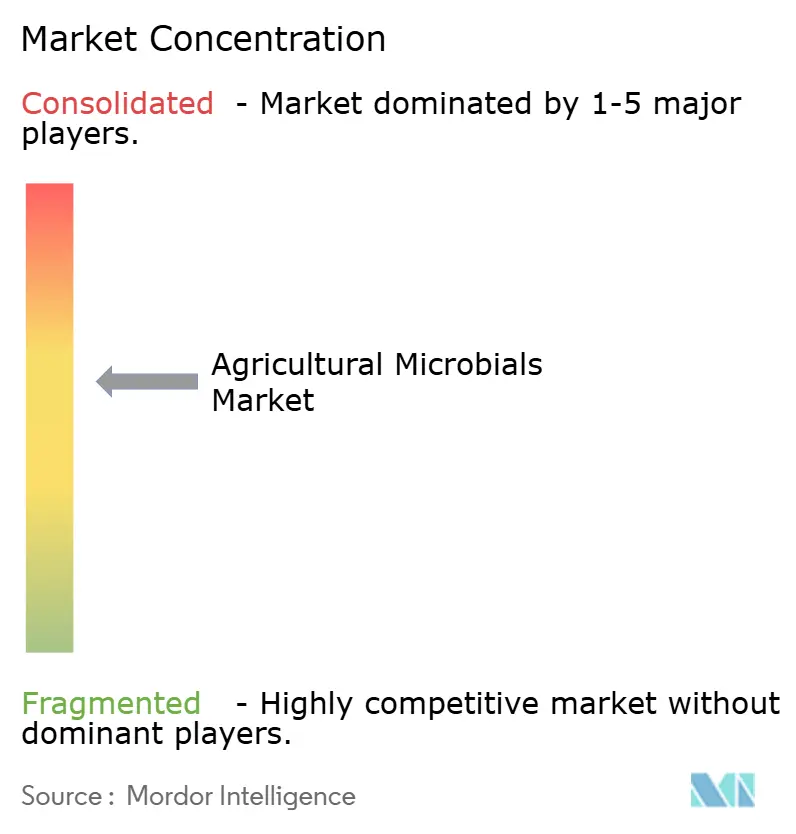

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Mikrobielle von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Mikrobielle wurde im Jahr 2025 auf USD 7,50 Milliarden geschätzt und soll von USD 8,52 Milliarden im Jahr 2026 auf USD 16,14 Milliarden bis 2031 wachsen, bei einer CAGR von 13,62 % während des Prognosezeitraums (2026–2031). Die Inflation der Inputkosten für synthetische Düngemittel, die zwischen 2022 und 2024 stark anstieg, beschleunigt das Interesse der Landwirte an biologischen Alternativen. Das rasche Wachstum spiegelt die steigende Nachfrage nach rückstandsfreien Lebensmitteln, steigende Kosten für synthetische Düngemittel und globale Nachhaltigkeitsverpflichtungen von Unternehmen wider. Die KI-gestützte Stammentwicklung verkürzt die Produktentwicklungszyklen und ermöglicht es den Anbietern, ihre Portfolios schneller zu erneuern und aufkommende Herausforderungen durch Pestizidresistenz zu bewältigen.

Kohlenstoffgutschriftprogramme, die USD 15–30 pro Tonne CO₂-Äquivalent für Stickstoffreduktionen zahlen, schaffen einen zusätzlichen Einkommensstrom, der die Einführung von Mikrobiellen für viele Mais- und Sojaerzeuger wirtschaftlich positiv gestaltet. Der verstärkte Einsatz von Präzisionsanwendungswerkzeugen senkt die Kosten pro Hektar und verbessert die Feldwirksamkeit, was die Einführung sowohl in großen Landwirtschaftsbetrieben als auch bei Kleinbauern fördert. Der asiatisch-pazifische Raum bleibt der entscheidende Wachstumsmotor, unterstützt durch erhebliche staatliche Subventionen, die die Amortisationszeiten der Landwirte verkürzen, und durch nationale Ziele zur Reduzierung von Düngemitteln, die biologische Inputs begünstigen[1]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei Japan, „Strategie für ein grünes Lebensmittelsystem”, maff.go.jp.

Wichtigste Erkenntnisse des Berichts

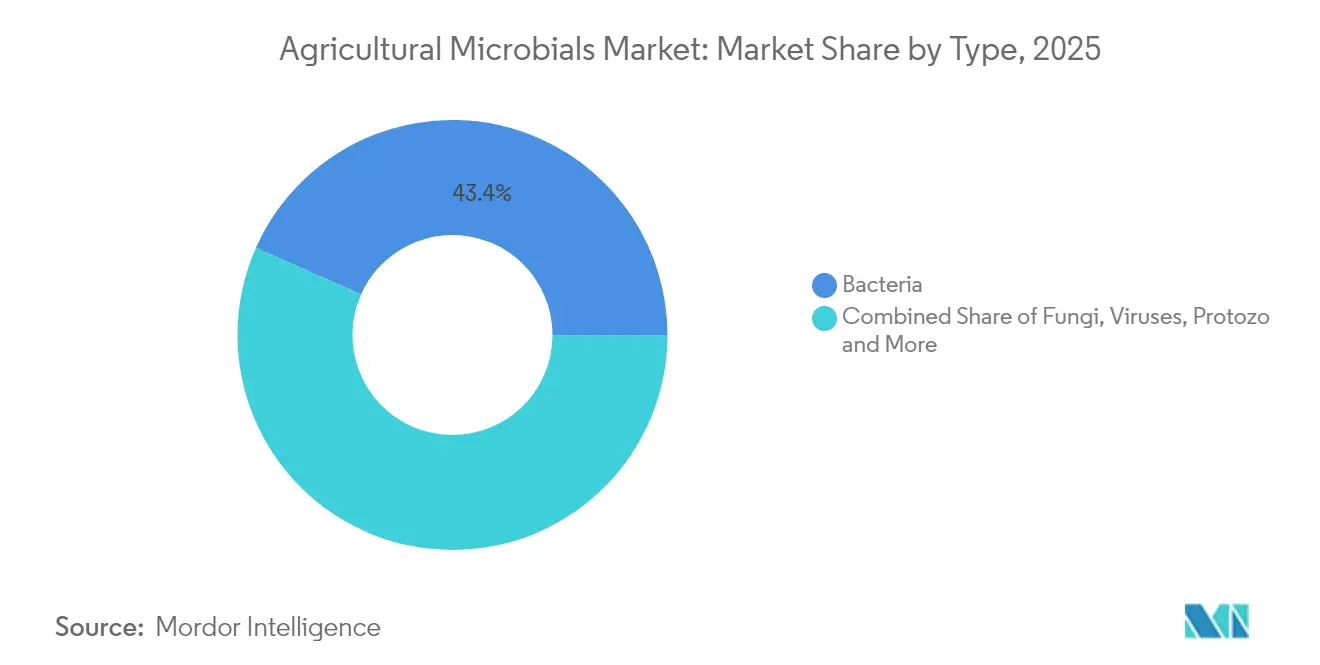

- Nach Typ entfielen im Jahr 2025 43,35 % des Marktanteils für landwirtschaftliche Mikrobielle auf Bakterien, während Viren bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen werden.

- Nach Funktion führten Biopestizide im Jahr 2025 mit einem Umsatzanteil von 48,10 %, während Biostimulanzien bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 28,70 % der Marktgröße für landwirtschaftliche Mikrobielle auf Obst und Gemüse, während Nutzpflanzen mit einer CAGR von 14,63 % bis 2031 wachsen.

- Nach Anwendungsart erfasste die Saatgutbehandlung im Jahr 2025 den größten Anteil am Markt für landwirtschaftliche Mikrobielle. Die Blattspritzung soll bis 2031 mit der schnellsten CAGR wachsen.

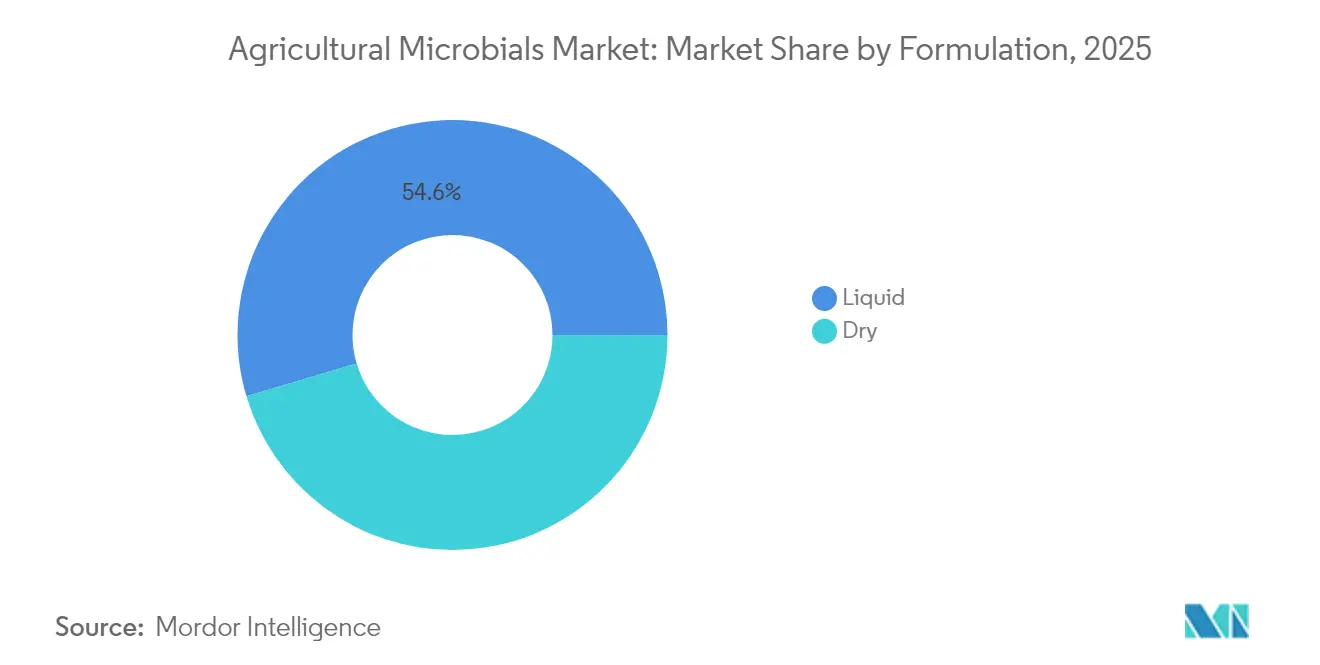

- Nach Formulierung entfielen im Jahr 2025 54,60 % des Umsatzes auf flüssige Produkte, während trockene Produkte voraussichtlich mit einer CAGR von 15,45 % bis 2031 wachsen werden.

- Nordamerika hielt den größten Anteil und machte im Jahr 2025 32,10 % des Marktes für landwirtschaftliche Mikrobielle aus. Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 16,83 % verzeichnen.

- Die fünf größten Anbieter, darunter Bayer AG, BASF SE, Syngenta Group, Corteva Inc. und Novonesis A/S, hielten im Jahr 2024 einen Mehrheitsanteil am Marktumsatz, was ein moderat fragmentiertes Feld mit Spielraum für Spezialisten bestätigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für landwirtschaftliche Mikrobielle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach rückstandsfreien Lebensmitteln | +3.2% | Globale Premiummärkte für Erzeugnisse | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbauflächen für regenerative Landwirtschaft | +2.8% | Nord- und Südamerika, Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Staatliche Subventionen für biologische Inputs | +2.1% | Kernregion asiatisch-pazifischer Raum, Zonen der Gemeinsamen Agrarpolitik der Europäischen Union, Brasilien | Kurzfristig (≤2 Jahre) |

| Schnelle Stammentwicklung mittels KI und Omics | +1.9% | Biotechnologie-Zentren in den Vereinigten Staaten, der Europäischen Union und Israel | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften für reduzierten Chemikalieneinsatz | +1.6% | Lieferketten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Druck durch Scope-3-Emissionsziele großer Lebensmittelkonzerne | +1.4% | Nordamerika und die Europäische Union, weltweite Ausweitung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach rückstandsfreien Lebensmitteln

Die Verpflichtungen des Einzelhandels zu null Rückständen setzen Landwirte unter Druck, biologische Inputs einzusetzen, und Walmart verlangt nun die Einhaltung bei mehr als 2.000 Lieferanten. Die Strategie „Vom Hof auf den Tisch” der Europäischen Union strebt bis 2030 eine Reduzierung des Einsatzes chemischer Pestizide um 50 % an[2]Quelle: Europäische Kommission, „Strategie Vom Hof auf den Tisch”, europa.eu. Bei hochwertigen Beeren, Blattgemüse und Baumfrüchten riskieren sichtbare Rückstände kostspielige Rückrufe, was den Wandel des Marktes für landwirtschaftliche Mikrobielle hin zum biologischen Pflanzenschutz beschleunigt. Exportorientierte Erzeuger in Südamerika und Asien halten diese Standards ein, um den Marktzugang zu sichern. Diese vom Einzelhandel getriebene Angleichung zwischen Verbrauchererwartungen und Regulierung verstärkt die globale Nachfrage nach Mikrobiellen.

Ausweitung der Anbauflächen für regenerative Landwirtschaft

Die regenerativen Anbauflächen in den Vereinigten Staaten überstiegen im Jahr 2024 15 Millionen Hektar, ein jährlicher Anstieg von 35 %[3]Quelle: USDA Natural Resources Conservation Service, „Praktiken der regenerativen Landwirtschaft”, usda.gov. Die Verpflichtungen von Cargill, Incorporated und Archer Daniels Midland Company, aus regenerativen Betrieben zu beziehen, sichern eine dauerhafte Nachfrage nach bodenverbessernden Mikroben. Forschungen der University of Illinois dokumentierten vergleichbare Erträge und 12–18 % niedrigere Inputkosten über dreijährige Fruchtfolgen und bestätigten damit den Mehrwert. Brasilien fügte 8 Millionen Hektar Soja und Mais unter regenerativen Praktiken hinzu, was den Absatz von stickstofffixierenden Bakterien und Mykorrhizapilzen ankurbelte. Diese Erfolge zeigen, wie regenerative Systeme die langfristige Expansion des Marktes für landwirtschaftliche Mikrobielle unterstützen.

Staatliche Subventionen für biologische Inputs

Indien veranschlagte im Jahr 2024 USD 2,1 Milliarden für die Einführung mikrobieller Inputs und ergänzte diese durch staatliche Unterstützung auf Länderebene, die 50–75 % der Produktkosten abdeckt. Der 14. Fünfjahresplan Chinas gewährt Steueranreize, die die Ausgaben der Landwirte für biologische Pestizide um 30–40 % senken. Die Europäische Union stellt bis 2027 EUR 50 Milliarden (USD 54 Milliarden) für Öko-Regelungen bereit, die biologische Inputs priorisieren. Diese Programme beseitigen Kostenhürden und beschleunigen die Käufe von Kleinbauern, was die Marktdurchdringung für landwirtschaftliche Mikrobielle direkt stärkt.

Schnelle Stammentwicklung mittels KI und Omics

Computergestützte Biologieplattformen verbessern die Entwicklung mikrobieller Stämme, indem sie Genkombinationen vor der Labortestung vorhersagen. Die Übernahme von Zymergen Inc. durch Ginkgo Bioworks Holdings, Inc. für USD 300 Millionen im Jahr 2024 unterstrich das Potenzial KI-gesteuerter Stammoptimierungsplattformen. Algorithmen des maschinellen Lernens ermöglichen die In-silico-Durchmusterung von Millionen genetischer Kombinationen und verkürzen die Zeitspanne für die Stammentdeckung von 36 Monaten auf 12 Monate. CRISPR-Cas-Genbearbeitungstechnologien ermöglichen präzise Modifikationen an mikrobiellen Genomen, was zu Stämmen mit verbesserten Überlebensraten unter verschiedenen Bodenbedingungen und verbesserter Wirksamkeit bei der Schädlingsbekämpfung führt. Die Integration von synthetischer Biologie und künstlicher Intelligenz zog im Jahr 2024 USD 1,8 Milliarden an Risikokapital in Startups der landwirtschaftlichen Biotechnologie an. Patentanmeldungen für gentechnisch veränderte mikrobielle Stämme stiegen zwischen 2022 und 2024 um 340 %, was auf einen Anstieg der Innovation in diesem Bereich hinweist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Feldwirksamkeit über verschiedene Mikroklimata hinweg | -2.4% | Global, besonders ausgeprägt in tropischen und ariden Zonen | Kurzfristig (≤2 Jahre) |

| Anforderungen an die Kühlkette für lebende Formulierungen | -1.8% | Entwicklungsregionen mit unzureichender Kühlinfrastruktur | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit im Vergleich zu synthetischen Chemikalien | -1.6% | Globale Vertriebsnetze | Kurzfristig (≤2 Jahre) |

| Komplexe regulatorische Zulassungszeiträume | -1.2% | Märkte mit sich entwickelnden Vorschriften für biologische Inputs | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Feldwirksamkeit über verschiedene Mikroklimata hinweg

Mikrobielle Produkte zeigen eine inkonsistente Leistung über verschiedene Bodentypen, pH-Werte und klimatische Bedingungen hinweg, was Hindernisse für die Einführung bei risikoaversen Landwirten schafft. Feldversuche der University of California, Davis, Vereinigte Staaten, ergaben Wirksamkeitsschwankungen von 30–70 % für identische Bakterienstämme in verschiedenen Bodenmikrobiomen innerhalb eines einzigen Landkreises. Diese Inkonsistenz erfordert von den Herstellern umfangreiche lokale Tests vor dem Markteintritt, was die Entwicklungskosten und die Markteinführungszeit erhöht. Landwirte, die unzuverlässige Ergebnisse erfahren, kehren häufig zu synthetischen Alternativen zurück und erzeugen negative Mundpropaganda, die die Marktdurchdringung in landwirtschaftlichen Gemeinschaften behindert. Aufgrund komplexer Boden-Mikroben-Wechselwirkungen können Formulierungen, die in einer Region erfolgreich sind, unter ähnlichen Bedingungen anderswo versagen, was eine regionsspezifische Produktentwicklung erforderlich macht. Das Fehlen einer Versicherungsdeckung für Ernteverluste im Zusammenhang mit dem Versagen biologischer Inputs lässt Landwirte vollständig den finanziellen Risiken ausgesetzt, die mit der Einführung dieser Inputs verbunden sind.

Anforderungen an die Kühlkette für lebende Formulierungen

Lebende mikrobielle Formulierungen erfordern gekühlte Lagerung und Transport, was die Vertriebskosten im Vergleich zu synthetischen Alternativen, die bei Raumtemperatur stabil bleiben, um 15–25 % erhöht. Die unzureichende Kühlketteninfrastruktur in Entwicklungsmärkten schränkt die Marktdurchdringung ein, insbesondere in Subsahara-Afrika und im ländlichen Asien, wo temperaturkontrollierte Logistik begrenzt ist. Stromausfälle und Geräteausfälle können ganze Lieferungen lebender mikrobieller Produkte beschädigen und Lieferkettenrisiken schaffen, die Händler durch strenge Vertragsbedingungen an die Hersteller weitergeben. Ländliche Einzelhändler können die Investition in Kühlgeräte für Mikrobielle mit geringem Volumen nicht tragen, was die letzte Meile der Distribution einschränkt. Die Temperaturanforderung von 2–8 °C für viele lebende Formulierungen steht im Widerspruch zur herkömmlichen Umgebungslagerung in landwirtschaftlichen Lieferketten und erfordert erhebliche Änderungen an bestehenden Vertriebsnetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bakterien behalten die Führung inmitten des viralen Schwungs

Bakterien hielten im Jahr 2025 einen Anteil von 43,35 % am Markt für landwirtschaftliche Mikrobielle, was auf ihre breitbandige Wirksamkeit und ihren günstigen regulatorischen Status zurückzuführen ist. Bacillus- und Pseudomonas-Stämme liefern konsistent Erträge in verschiedenen Böden und sind für den Einsatz in ökologischen Systemen vorab zugelassen. Im Jahr 2024 flossen USD 800 Millionen an Risikokapital in bakterielle Innovationen, darunter Pivot Bio, das allein USD 430 Millionen aufbrachte, um stickstofffixierende Impfstoffe zu skalieren. Virusbasierte Lösungen, obwohl noch in den Anfängen, sollen bis 2031 eine CAGR von 17,95 % erzielen, indem sie artspezifische Schädlingsbekämpfung ohne Schädigung von Bestäubern bieten.

Pilze verankern hochwertige Kulturnischen, während Protozoen und Algen in Bodengesundheitsprogrammen Fuß fassen. Regulierungsbehörden gewähren Bakterien einen einfacheren Weg, was ihre Dominanz stärkt. Der beschleunigte Weg der Umweltschutzbehörde (EPA) für natürlich vorkommende Stämme beschleunigt den Markteintritt, und CRISPR-verbesserte Varianten durchlaufen die Pipeline schnell.

Nach Funktion: Biopestizide dominieren, aber Biostimulanzien steigen stark an

Biopestizide machten im Jahr 2025 48,10 % der Marktgröße für landwirtschaftliche Mikrobielle aus. Bacillus thuringiensis-Insektizide etablierten einen Mehrheitsanteil am globalen Umsatz und unterstreichen eine ausgereifte Wertaussage gegen resistente Raupen. Biopilzmittel verzeichnen zweistellige Zuwächse bei Weintrauben und Tomaten, wo synthetische Optionen versagen.

Biostimulanzien, die mit einer CAGR von 15,05 % wachsen, sprechen Landwirte an, die eine Ertragssteigerung ohne die mit pestizidalen Ansprüchen verbundenen Vorschriften suchen. Mehrstämmige Konsortien, die die Nährstoffaufnahme verbessern, gewinnen Anteile bei hochwertigen Gemüsesorten und in kontrollierten Umgebungsfarmen. Biodünger wachsen stetig mit einer CAGR von 13,95 % in preissensiblen Regionen, wo steigende Kosten für synthetische Düngemittel die wirtschaftliche Attraktivität mikrobieller Alternativen erhöhen.

Nach Anwendung: Nutzpflanzen beschleunigen sich, Obst und Gemüse halten Premium-Anteil

Obst und Gemüse machten im Jahr 2025 28,70 % des Umsatzes aus und spiegeln die Premium-Anforderungen an rückstandsfreie Erzeugnisse in exportorientierten Kulturen wider. Gewächshausbetreiber schätzen die geschlossene Umgebung, die die mikrobielle Leistung und die Arbeitssicherheit maximiert. Reihenkulturen sollen den Markt bis 2031 mit einer CAGR von 14,63 % übertreffen, angetrieben durch groß angelegte Programme in brasilianischem Zuckerrohr und indischer Baumwolle, die biologische Lösungen für anhaltenden Schädlingsdruck suchen.

Getreide und Zerealien repräsentieren erhebliche Anbauflächen, aber eine geringere Umsatzdichte, was ihren kurzfristigen Beitrag zur Marktgröße für landwirtschaftliche Mikrobielle begrenzt. Hülsenfrüchte und Ölsaaten nutzen stickstofffixierende und phosphatlösende Impfstoffe, um den Proteingehalt zu erhalten und gleichzeitig die Ausgaben für synthetische Düngemittel zu reduzieren.

Nach Anwendungsart: Saatgutbehandlung behält Skalenvorteil

Die Saatgutbehandlung erfasste im Jahr 2025 44,70 % der Marktgröße für landwirtschaftliche Mikrobielle, da sie eine direkte Lieferung in die Wurzelzone zu Kosten von USD 5–15 pro Hektar gewährleistet, was für volumenstarke Reihenkulturen geeignet ist. Die Blattspritzung, angetrieben durch Drohnen und Geräte mit variabler Rate, soll mit einer CAGR von 15,72 % wachsen, da Präzisionswerkzeuge bedarfsgerechte Anwendungen ermöglichen, die auf die Lebenszyklen von Schädlingen abgestimmt sind.

Bodendrenchen bleiben in ökologischen Systemen und mehrjährigen Kulturen unverzichtbar, wo die langfristigen Vorteile für die Bodengesundheit die höheren Kosten rechtfertigen. Kombinierte Strategien, die Saatgut-, Boden- und Blattwege schichten, positionieren Landwirte, um Rückstandsgarantien in Premiummärkten zu erfüllen und gleichzeitig die mikrobielle Überlebensfähigkeit zu optimieren.

Nach Formulierung: Flüssige Produkte dominieren noch, aber Trockenformen gewinnen

Flüssige Formulierungen machten im Jahr 2025 54,60 % des Umsatzes aus und werden für ihre höhere Feldwirksamkeit und Kompatibilität mit gängigen Sprühgeräten geschätzt. Anbieter verlängern die Haltbarkeit durch proprietäre Träger auf 36 Monate, doch Kühlungsanforderungen schränken die Reichweite in Schwellenländern ein.

Trockenformen, gestärkt durch Mikroverkapselung und Gefriertrocknung, werden mit einer CAGR von 15,45 % wachsen. Umgebungsstabile Pulver sprechen Kleinbauern in tropischen Regionen an, die keine Kühllagerung haben, sowie Händler, die Verderb scheuen. Da sich die Wirksamkeitslücken verringern, können Trockenprodukte Anteile im Markt für landwirtschaftliche Mikrobielle gewinnen, wo logistische Hürden bestehen bleiben.

Geografische Analyse

Nordamerika hielt den größten Anteil und machte im Jahr 2025 32,10 % der Umsatzbasis aus und soll aufgrund der Marktreife und strenger Protokolle der Umweltschutzbehörde (EPA) ein moderates Wachstum verzeichnen. Die Beschaffungsrichtlinien von Walmart für null Rückstände und die Scope-3-Verpflichtungen der Unternehmen halten jedoch die Volumennachfrage bei hochwertigen Erzeugnissen und Mais-Soja-Fruchtfolgen aufrecht. Kanada investiert in mikrobielle Lösungen für Raps und Weizen, unterstützt durch Kostenteilungszuschüsse.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 16,83 % wachsen, der schnellsten weltweit, angetrieben durch Chinas erhebliche Nachfrage nach mikrobiellen Produkten von mehr als 200 Unternehmen. Subventionen trugen weiter zur Nachfrage bei, da sie die Kosten der Landwirte um bis zu 40 % senkten. Darüber hinaus stärken Indiens Unterstützungsplan in Höhe von USD 2,1 Milliarden und Japans Ziel einer 30-prozentigen Reduzierung des Düngemitteleinsatzes den Schwung. Südamerika soll mit einer CAGR von 14,33 % wachsen. Der biologische Markt Brasiliens profitiert von 8 Millionen Hektar Soja und Mais unter biologischem Schädlingsmanagement. Argentinien hinkt aufgrund wirtschaftlicher Gegenwinds hinterher, zeigt aber in Weizengürtelregionen punktuelle Einführungen. Europa schreitet mit einer bedeutenden CAGR im Rahmen des Mandats „Vom Hof auf den Tisch” voran und strebt bis 2030 eine Reduzierung der Pestizide um 50 % an. Direktzahlungen im Rahmen von Öko-Regelungen beschleunigen die mikrobielle Einführung in Frankreich, Spanien und Deutschland. Der Nahe Osten und Afrika hinken beim prominenten Wachstum hinterher, eingeschränkt durch Lücken in der Lagerinfrastruktur, obwohl der Zitrussektor Südafrikas eine starke Einführung mikrobieller Lösungen zeigt.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Mikrobielle bleibt moderat konzentriert, wobei die fünf größten Anbieter den Mehrheitsanteil halten. Bayer AG führt den Marktanteil an, gefolgt von BASF SE und Syngenta Group, die aggressive Ausgaben für Forschung und Entwicklung sowie Akquisitionen aufrechterhalten, um ihre Stammbibliotheken zu erweitern. Die strategische Konsolidierung beschleunigte sich in den Jahren 2024 und 2025. ICL Group Ltd. erweiterte die lokale Produktion in Brasilien durch den Kauf von Nitro 1000, und Risikorunden im Wert von USD 160 Millionen finanzierten Plattformunternehmen, die KI nutzen, um Produkteinführungen zu beschleunigen.

Die Wettbewerbsintensität konzentriert sich nun auf computergestützte Biologie und schnelle Fermentationsskalierung. Unternehmen lizenzieren Plattformen für maschinelles Lernen, die die Feldleistung über verschiedene Bodentypen hinweg mit 85 % Genauigkeit vorhersagen und die Registrierungszeiträume um bis zu 18 Monate verkürzen. Risikokapitalgeber setzten im Jahr 2024 USD 3,1 Milliarden in landwirtschaftliche Biotechnologie ein, und 60 % dieses Kapitals finanzierte Unternehmen mit KI-gesteuerten Stammentwicklungspipelines, was auf eine anhaltende finanzielle Unterstützung für disruptive Marktteilnehmer hinweist. Etablierte Agrochemieunternehmen reagieren, indem sie digitale Agronomie-Teams mit biologischen Forschungs- und Entwicklungseinheiten zusammenlegen, um Machbarkeitsstudien zu beschleunigen und Datenanalysen in Produktbetreuungsprogramme zu integrieren.

Chancen bestehen weiterhin in Biostimulanzien, Rhizosphärenkonsortien und klimabezogenen Servicemodellen. Aufstrebende Anbieter bündeln mikrobielle Inputs mit Bodenmikrobiom-Diagnostik und Kohlenstoffgutschrift-Vermittlung und schaffen differenzierte Pakete, die längere Kundenverträge fördern. Markteintrittsbarrieren beruhen nun weniger auf der Kernbiologie als vielmehr auf dem Zugang zu Präzisionsanwendungsdaten, validierten ESG-Kennzahlen und regionaler Kühlketteninfrastruktur. Unternehmen, die lagerstabile Formulierungen mit digitalen Einsatzwerkzeugen kombinieren, sind positioniert, um überproportionale Anteile zu gewinnen, da Nachhaltigkeitsmandate strenger werden.

Marktführer für landwirtschaftliche Mikrobielle

Bayer AG

BASF SE

Syngenta Group

Corteva Inc.

Novonesis A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Ministerium für Landwirtschaft Japans erließ Kennzeichnungsrichtlinien für Biostimulanzien und stellte Landwirten und Anbietern transparente Regeln zur Verfügung, die die Produktregistrierung vereinfachen und nationale Pilotprogramme für 69 Kulturen fördern.

- Januar 2025: Indien änderte seine Düngemittelkontrollverordnung und verschärfte die Qualitätsregeln für mikrobielle Produkte, die mehr als 400 Registrierungen abdecken. Der Schritt setzt höhere Wirksamkeitsschwellen und schreibt eine klarere Kennzeichnung vor, um das Vertrauen der Landwirte zu stärken.

- Mai 2024: Bayer ging eine Partnerschaft mit AlphaBio Control ein, um gemeinsam mikrobielle Insektizide gegen Mais- und Sojaschädlinge in Nord- und Südamerika zu entwickeln und seinen Weg zu einem biologischen Umsatz von USD 1,62 Milliarden bis 2035 voranzutreiben.

Berichtsumfang des globalen Marktes für landwirtschaftliche Mikrobielle

Pflanzenernährung, Pflanzenschutz sind als Segmente nach Funktion abgedeckt. Nutzpflanzen, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturtyp abgedeckt. Afrika, asiatisch-pazifischer Raum, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Bakterien |

| Pilze |

| Viren |

| Protozoen |

| Sonstige |

| Biodünger |

| Biopestizide |

| Biostimulanzien |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Nutzpflanzen |

| Obst und Gemüse |

| Sonstige Kulturtypen |

| Bodenbehandlung |

| Blattspritzung |

| Saatgutbehandlung |

| Flüssig |

| Trocken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Bakterien | |

| Pilze | ||

| Viren | ||

| Protozoen | ||

| Sonstige | ||

| Nach Funktion | Biodünger | |

| Biopestizide | ||

| Biostimulanzien | ||

| Nach Anwendung | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Nutzpflanzen | ||

| Obst und Gemüse | ||

| Sonstige Kulturtypen | ||

| Nach Anwendungsart | Bodenbehandlung | |

| Blattspritzung | ||

| Saatgutbehandlung | ||

| Nach Formulierung | Flüssig | |

| Trocken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Marktdefinition

- DURCHSCHNITTLICHE AUFWANDMENGE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen landwirtschaftlicher biologischer Mittel, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURTYP - Der Kulturtyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Nutzpflanzen (Plantagen, Faserpflanzen und sonstige Industriepflanzen).

- FUNKTION - Landwirtschaftliche biologische Produkte versorgen Kulturen mit essenziellen Nährstoffen, verhindern oder kontrollieren abiotische und biotische Stressfaktoren und verbessern die Bodenqualität.

- TYP - Die Pflanzenernährungsfunktion landwirtschaftlicher biologischer Mittel umfasst organische Düngemittel und Biodünger, während die Pflanzenschutzfunktion Biostimulanzien, Biopestizide und biologische Bekämpfungsmittel umfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Nutzpflanzen | Nutzpflanzen sind nicht zum Verzehr bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (ISM) | Das integrierte Schädlingsmanagement ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle biologische Bekämpfungsmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle biologische Bekämpfungsmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterial, Netzmitteln oder Adjuvantien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von biologischen Bekämpfungsmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhizaarten von Pilzen. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche biologische Bekämpfungsmittel | Pilzliche biologische Bekämpfungsmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biologische Bekämpfungsmittel | Biologische Bekämpfungsmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt werden. |

| Proteinhydrolysate (PH) | Biostimulanzien auf Basis von Proteinhydrolysaten enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem sie pflanzliche Prozesse (Stoffwechsel) stimulieren. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und die Kulturetablierung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit biologischer Bekämpfung und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit biologischer Bekämpfung oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur biologischen Bekämpfung von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des US-Landwirtschaftsministeriums. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.