Marktgröße und Marktanteil für Agrarroboter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

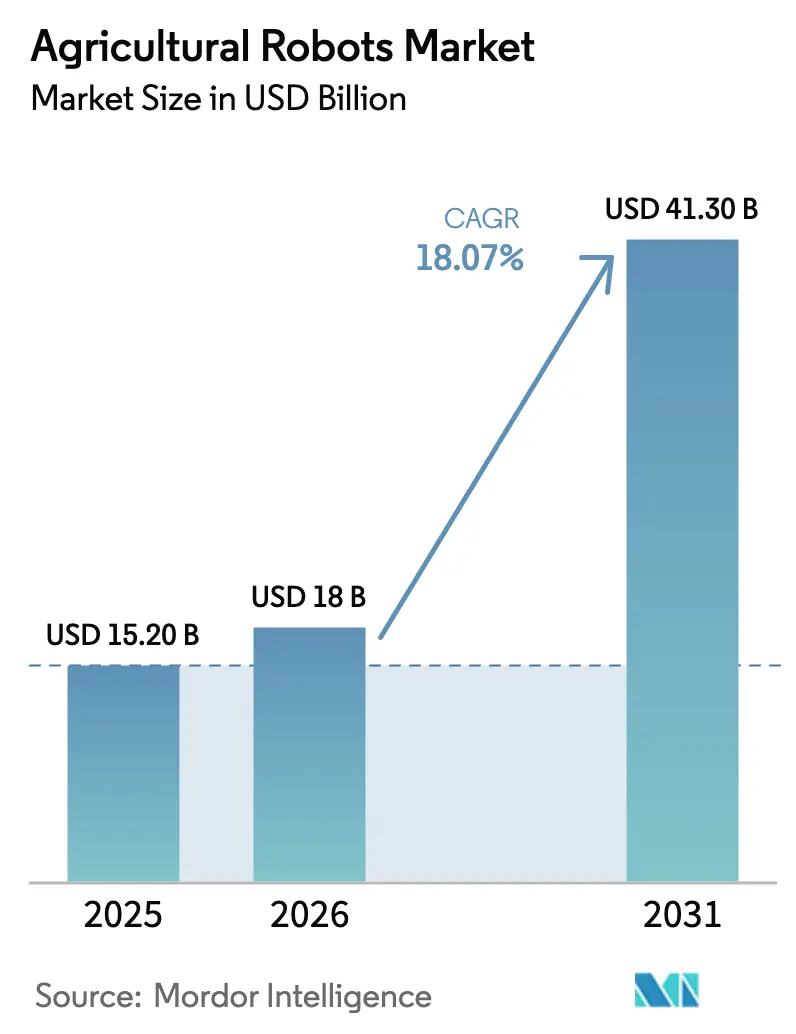

| Marktgröße (2026) | 18 Milliarden US-Dollar |

| Marktgröße (2031) | 41.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrarroboter von Mordor Intelligence

Der Markt für Agrarroboter wird voraussichtlich von 15,2 Milliarden USD im Jahr 2025 und 18,0 Milliarden USD im Jahr 2026 auf 41,3 Milliarden USD bis 2031 wachsen, was einer CAGR von 18,07 % zwischen 2026 und 2031 entspricht. Faktoren wie steigende Arbeitskosten, sinkende Sensorpreise und die Verbreitung von abonnementbasierten Robotik-als-Dienstleistung-Modellen machen autonome Geräte für mittelgroße Betriebe zugänglicher. Dieser Wandel beschleunigt die Kommerzialisierung dieser Technologien in Reihenkultur-, Spezialkulturen- und Milchwirtschaftsbetrieben. Zwischen 2022 und 2025 wurden über 1 Milliarde USD in Start-ups für Ernte- und Unkrautbekämpfung investiert, was ein robustes Angebot an ausgereiften Technologieprodukten unterstreicht, die bereit sind, die durch saisonale Arbeitskräftemangel entstandene Lücke zu schließen. Fortschritte bei der Hardware, wie LiDAR-Systeme mit einem Preis unter 1.000 USD und erschwingliche Maschinenvisionskameras, senken die Materialkosten und beschleunigen Designprozesse. Staatliche Anreize – von Öko-Regelungen der Europäischen Kommission bis hin zu Präzisionslandwirtschaftsförderungen in den Vereinigten Staaten – fördern nachweisbare Reduzierungen des Chemikalieneinsatzes. Diese Anreize begünstigen insbesondere Roboter, die prüfungsfähige Daten erzeugen können. Insgesamt lenken diese Dynamiken den Wert in Richtung Software und Datenanalyse. Flottenmanagement-Plattformen entwickeln sich zu zentralen Werkzeugen und verwandeln Maschinen in kontinuierliche Quellen agronomischer Erkenntnisse.

Wichtigste Erkenntnisse des Berichts

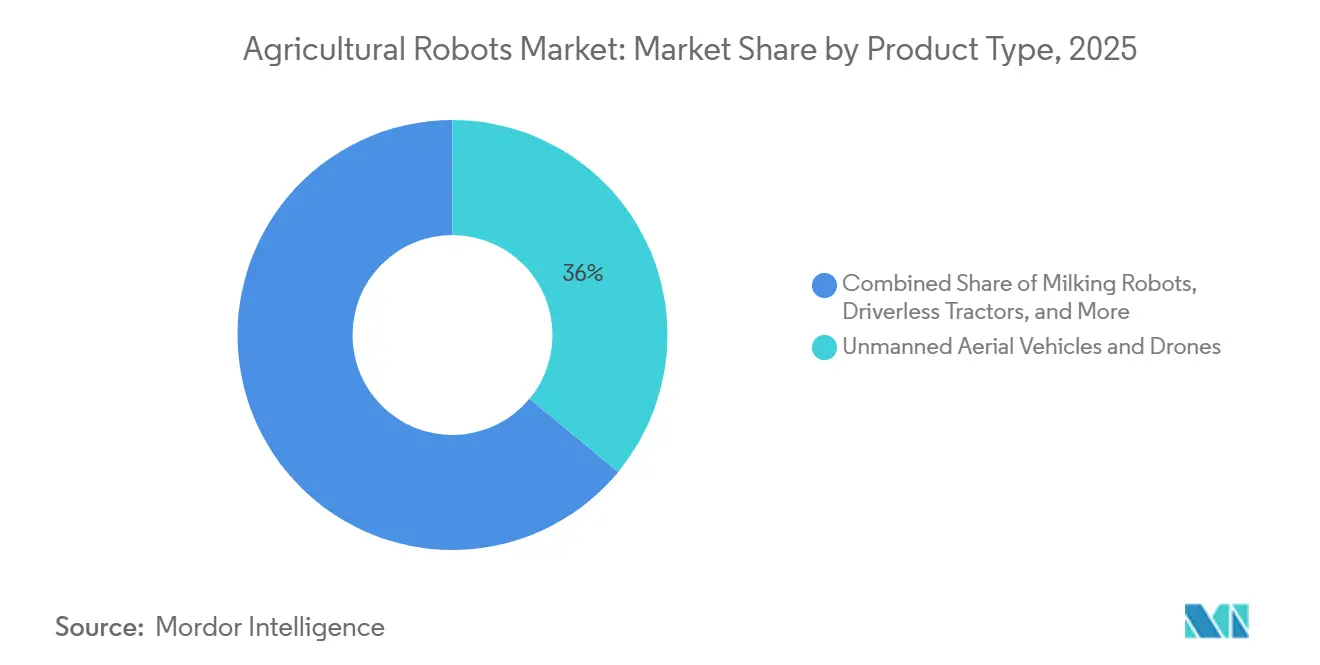

- Nach Produkttyp führten unbemannte Luftfahrzeuge und Drohnen im Jahr 2025 mit einem Umsatzanteil von 36,0 %, während Ernte- und Pflückroboter bis 2031 voraussichtlich mit einer CAGR von 18,9 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 44,0 % des Marktes für Agrarroboter auf den Ackerbau, und der Gewächshausanbau wird voraussichtlich bis 2031 mit einer CAGR von 17,4 % wachsen.

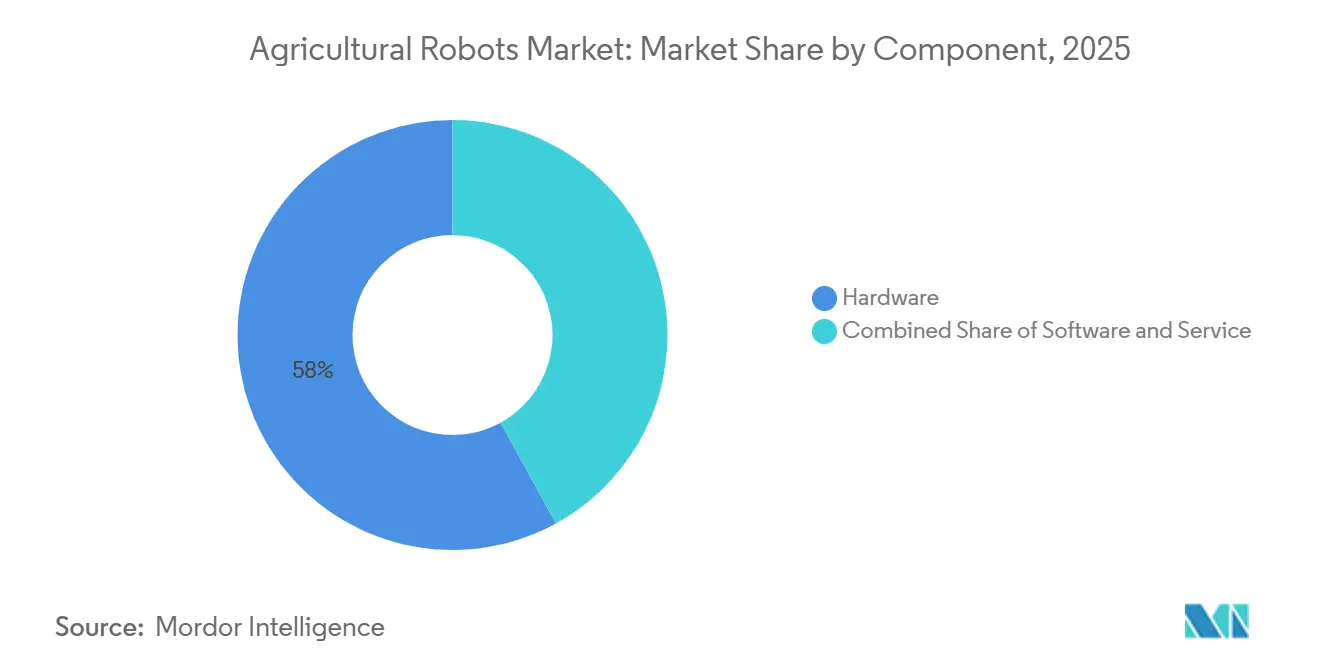

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 58,0 % der Marktgröße für Agrarroboter auf Hardware, während Software voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,7 % wachsen wird.

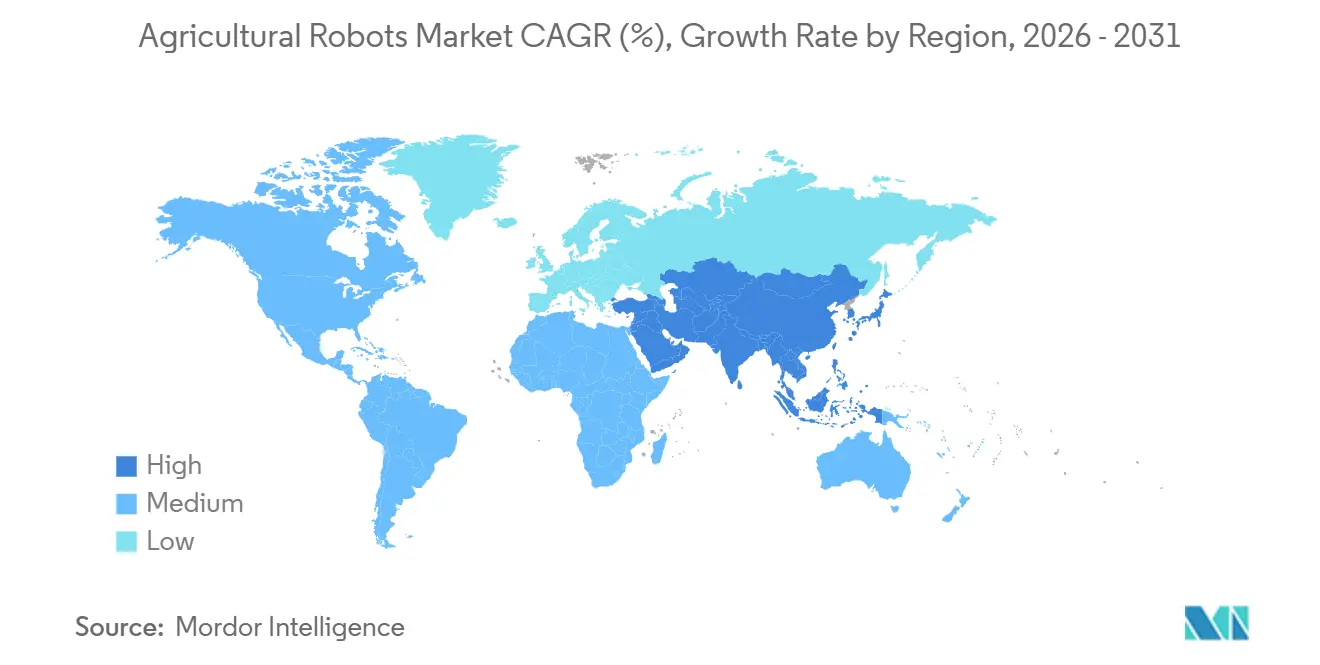

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 33,0 % des Umsatzes auf Nordamerika, während die Region Asien-Pazifik im Prognosezeitraum voraussichtlich mit einer CAGR von 14,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Agrarroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Arbeitskräftemangel in industrialisierten Agrarnationen | +4.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Sinkende Preise für Maschinenvisionskameras und LiDAR | +3.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Politische Anreize für nachhaltige und präzise Landwirtschaft | +2.8% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Risikokapitalzufluss in Start-ups für autonome Ernte | +2.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Synergistische Nutzung von Agrarrobotern mit Kohlenstoffgutschrift-Plattformen | +1.7% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Abonnementmodelle für Agrarroboter zur Steigerung der Erschwinglichkeit für kleine und mittlere Unternehmen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Arbeitskräftemangel in industrialisierten Agrarnationen

Der Mangel an landwirtschaftlichen Arbeitskräften verändert die Prioritäten der Kapitalallokation in den Vereinigten Staaten, Europa und Japan. In den Vereinigten Staaten wurden im April 2025 nur 637.000 angestellte Erntekräfte gezählt, obwohl das Programm für befristete Arbeitsvisa im Jahr 2023 310.676 Visa ausgestellt hatte, was darauf hindeutet, dass der Zustrom von Gastarbeitern den Abgang inländischer Arbeitskräfte nicht vollständig ausgleichen kann[1]Quelle: Britisches Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, "Leitfaden zur Förderung der landwirtschaftlichen Produktivität", gov.uk. Japan prognostiziert, dass seine Landwirtschaftsbevölkerung bis 2030 unter eine Million sinken wird, mit einem Durchschnittsalter von über 68 Jahren, und ähnliche demografische Drücke belasten auch Deutschland, Frankreich und die Niederlande. Spezialkulturen wie Erdbeeren und Äpfel, die nach wie vor auf Handpflücken angewiesen sind, sind am stärksten gefährdet, da Planungsfehler oder plötzliche Arbeitskräftemangel den Gewinn einer ganzen Saison zunichte machen können. Autonome Erntemaschinen, die repetitive menschliche Bewegungen nachahmen, bieten eine wirtschaftliche Gewinnschwelle, sobald die stündlichen Arbeitskosten 18 USD übersteigen – ein Schwellenwert, der in Kalifornien und Westeuropa bereits überschritten wurde, da Landwirte Obstgärten und Reihenabstände umgestalten, um Maschinen aufzunehmen. Arbeitseinsparungen summieren sich über mehrere Saisons. Da ein vollständiger Erntezyklus erforderlich ist, um neue Praktiken zu verankern, konzentriert sich die Auswirkung auf das Marktwachstum auf den mittelfristigen Bereich.

Sinkende Preise für Maschinenvisionskameras und LiDAR

Rasante Kostendeflation bei Sensoren senkt die Eintrittsbarrieren sowohl für Gerätehersteller als auch für Landwirte. Festkörper-LiDAR-Einheiten, die im Jahr 2020 noch 10.000 USD kosteten, fielen bis Ende 2024 auf unter 1.000 USD – eine Reduzierung um 90 %, die durch Skaleneffekte im Automobilsektor angetrieben wurde. Kameramodule mit integrierten Inferenzchips sanken im Preis von 500 USD auf unter 150 USD pro Einheit zwischen 2022 und 2025. Deere integrierte Nvidia Jetson Edge-KI-Boards in seine See and Spray Ultimate-Plattform, um 20 Bilder pro Sekunde zu verarbeiten und Düsen innerhalb von 50 Millisekunden auszulösen, wodurch das Herbizidvolumen um bis zu 80 % reduziert wurde. Niedrigere Sensorkosten verkürzen Produktentwicklungszyklen, fördern modulare Designs und öffnen Türen für regionale Hersteller, die sich zuvor keine teuren Forschungs- und Entwicklungsarbeiten leisten konnten. Die Erschwinglichkeitsgewinne materialisieren sich unmittelbar nach der Lieferung, was zu einem erheblichen kurzfristigen Wachstumsbeitrag führt.

Risikokapitalzufluss in Start-ups für autonome Ernte

Die Kapitalverfügbarkeit hat sich von Knappheit zu Überfluss gewandelt. Carbon Robotics, Hersteller von lasergestützten Unkrautbekämpfungsgeräten, sammelte im Oktober 2024 70 Millionen USD ein und plant, die Produktion bis 2025 auf 500 Einheiten zu skalieren. Orchard Robotics sicherte sich im September 2025 22 Millionen USD für Fruchtintelligenz-Analysen, die Roboterpflücker steuern. FarmWise schloss im Jahr 2022 eine Finanzierungsrunde über 45 Millionen USD ab, um seinen flächenbasierten Unkrautbekämpfungsservice auszubauen. Finanzierung beschleunigt Einstellungen, Werkzeugbeschaffung und den Aufbau von Händlernetzwerken und verkürzt den Zeitraum vom Prototyp bis zur kommerziellen Verfügbarkeit. Da die Hardware-Feldvalidierung und die Einarbeitung von Landwirten mindestens zwei Saisons erfordern, erreicht der Beitrag zum Marktwachstum im mittelfristigen Bereich seinen Höhepunkt.

Synergistische Nutzung von Agrarrobotern mit Kohlenstoffgutschrift-Plattformen

Agrarroboter entwickeln sich zu Daten-Engines für Boden-Kohlenstoffprogramme, die von Unternehmen wie Nori und Indigo Ag betrieben werden. Die eingebetteten Sensoren der Roboter erzeugen zeitgestempelte, geogetaggte Aufzeichnungen von Bodenbearbeitung, Zwischenfrüchten und Düngerplatzierung, die manuelle Protokolle nicht replizieren können. Das Operations Center von Deere exportiert maschinengenerierte Daten direkt in Kreditregister und hilft Landwirten, Zahlungen von 13 bis 20 USD pro Tonne Kohlenstoff im australischen Emissionsreduktionsfonds zu erzielen. Der entstehende Einkommensstrom deckt Leasinggebühren und stärkt die Wirtschaftlichkeit der Automatisierung. Da sich die Marktregeln weiter harmonisieren, wird die Wachstumsbeschleunigung langfristig erwartet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen Multi-Anbieter-Landwirtschaftsplattformen | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Geringe Abdeckung des Internets der Dinge (IoT) in ländlichen Gebieten | -1.6% | Südamerika, Afrika, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen für die Nachrüstung älterer Geräte | -1.3% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken hinsichtlich der GNSS-Täuschung von Agrarrobotern | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen Multi-Anbieter-Landwirtschaftsplattformen

Die meisten Gerätemarken verwenden proprietäre Datenformate, die eine nahtlose Koordination über gemischte Flotten hinweg verhindern. Deere Operations Center, CNH Industrial Raven Autonomy und AGCO Fuse verwenden jeweils einzigartige Nachrichtenprotokolle, was Landwirte zwingt, entweder auf einen Anbieter zu standardisieren oder in Middleware-Integration zu investieren. Die Agricultural Industry Electronics Foundation hat ISO 11783-Standards veröffentlicht. Anbieter fügen jedoch häufig private Erweiterungen hinzu, um ihre Wettbewerbsvorteile zu schützen. Landwirte, die markenübergreifende Automatisierung versuchen, stoßen auf Datensilos, inkompatible Kartenschichten und doppelte Abonnements. Integrationsberatung kann die Gesamtbetriebskosten erhöhen und Projekteinführungen verlangsamen. Da die Übernahme von Standards historisch gesehen fünf bis sieben Jahre dauert, wird die Wachstumshemmung als mittelfristig eingestuft.

Geringe Abdeckung des Internets der Dinge in ländlichen Gebieten

Autonome Geräte sind auf kontinuierliche Konnektivität für Echtzeit-Überwachung und Flottenkoordination angewiesen, doch Breitbandlücken bestehen weiterhin. Die Bundesbehörde für Kommunikation berichtete, dass ländliche Gebiete in den Vereinigten Staaten immer noch kein 25/3-Megabit-Breitband haben und die 5G-Abdeckung außerhalb städtischer Zentren lückenhaft bleibt[2]Quelle: Bundesbehörde für Kommunikation, "Breitbandbereitstellungsbericht 2024", fcc.gov. In Subsahara-Afrika und im ländlichen Südamerika liegt die Internetdurchdringung unter 30 %. Roboter können offline mit Edge-Verarbeitung betrieben werden, aber Landwirte verlieren die Möglichkeit, Aufgaben zu aktualisieren, Warnmeldungen zu empfangen oder Daten an Kohlenstoffplattformen zu übertragen. Satelliten- und Weitbereichsnetzwerke mit geringem Stromverbrauch bieten Teillösungen, sind jedoch mit Abonnementgebühren verbunden. Da der Bau von Sendemasten und Glasfaser-Backhaul-Infrastrukturen mehrjährige Investitionen erfordern, erstreckt sich die Auswirkung des Hemmnisses in den langfristigen Bereich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Unbemannte Luftfahrzeuge und Drohnen führen

Unbemannte Luftfahrzeuge und Drohnen erfassten im Jahr 2025 einen Marktanteil von 36,0 % im Markt für Agrarroboter, da Landwirte ihre doppelte Fähigkeit zur Feldbeobachtung und zur zentimetergenauen Ausbringung von Betriebsmitteln nutzten. Die DJI Agras T50-Drohne trägt eine Nutzlast von 40 Kilogramm und deckt 20 Hektar pro Stunde ab, was die Ausbringungszeit im Vergleich zu Bodensprühgeräten um 60 % reduziert[3]Quelle: DJI, "Agras T50 Spezifikationen", dji.com. Die großflächige Einführung von Luftrobotern in Reis- und Weizenfeldern in China und Südostasien unterstreicht die Leichtigkeit ihrer Integration in bestehende Arbeitsabläufe. Insbesondere fließen von Drohnen gesammelte Daten in variable Düngemittelmodelle ein und verknüpfen Geräteausgaben mit greifbaren Ertragssteigerungen. Hardwarehersteller schichten abonnementbasierte Analysen auf einmalige Drohnenverkäufe, wodurch Flugdaten in wiederkehrende Einnahmequellen umgewandelt werden. Da sich die Satellitenbildgebung verbessert, behalten Drohnen einen Vorteil bei der räumlichen Auflösung und flexiblen Einsatzfenstern, wodurch ihre Führungsposition über verschiedene Kulturpflanzentypen hinweg erhalten bleibt.

Ernte- und Pflückroboter werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,9 % wachsen – die schnellste Entwicklung im Markt für Agrarroboter. Obstgartenplattformen, die früher Arbeiter transportierten, tragen nun Roboterarme zum Pflücken von Äpfeln, Pfirsichen und Beeren. Weichgreifer-Endeffektoren und Maschinenvisionskameras verfolgen die Fruchtreife, während Laserausrichtung Quetschungen reduziert und Verpackungsraten steigert. Laserunkrautbekämpfungssysteme von Carbon Robotics demonstrieren bereits feldtaugliche Haltbarkeit und entfernen 5.000 Unkräuter pro Minute. Risikokapital beschleunigt kommerzielle Pilotprojekte in Kalifornien, Washington und New South Wales, wobei Dienstleister bis zur dritten Saison Kostenparität pro Hektar mit saisonalen Arbeitskräften garantieren. Da der kontrollierte Umgebungsanbau expandiert, werden auf Gewächshaustomaten, Gurken und Blattgemüse zugeschnittene Roboter die Einnahmen weiter diversifizieren und die Überperformance der Kategorie vorantreiben.

Nach Anwendung: Ackerbau führt, Gewächshausanbau beschleunigt sich

Der Ackerbau beanspruchte im Jahr 2025 einen Marktanteil von 44,0 % bei Agrarrobotern, da Mais-, Sojabohnen- und Weizenproduzenten autonome Traktoren und Sprühdrohnen nutzten, um große Flächen mit zentimetergenauer Präzision zu bewirtschaften. Die Größe und Gleichmäßigkeit dieser Reihenkulturflächen ermöglichen es Robotern, lange Betriebszyklen zu absolvieren und hochwertige Datensätze zu generieren, die variable Ausbringungsempfehlungen von Saison zu Saison verfeinern. Die Viehwirtschaft hatte im Jahr 2025 einen erheblichen Anteil, angetrieben durch Robotermelken, Gesundheitsüberwachungshalsbänder und automatisierte Fütterungssysteme, die es Milchwirtschaftsbetreibern ermöglichen, die Arbeitsstunden zu halbieren und gleichzeitig die Ertragskonsistenz zu verbessern. Milchwirtschaftsspezifische Lösungen wie der Lely Astronaut A5 können bis zu 60 Kühe pro Tag versorgen, wodurch Arbeitskräfte für höherwertige Herdengesundheitsaufgaben freigestellt werden und Amortisationszeiträume von weniger als vier Jahren bestätigt werden.

Der Gewächshausanbau wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 17,4 % wachsen – die schnellste Entwicklung innerhalb des Anwendungsmix –, da kontrollierte Umgebungslayouts visiongesteuerte Roboter sofort produktiv machen. Betreiber von Vertikalfarmen in Nordamerika und Westeuropa verlassen sich nun auf Robotertransplanteure und Erntemaschinen, um rund um die Uhr in Einrichtungen zu arbeiten, in denen menschliche Arbeitskosten übersteigen und ergonomische Risiken schnell steigen. Technologien, die zunächst bei der Unkrautbekämpfung im Freiland erprobt wurden, wie die Oz-Plattform von Naïo Technologies, werden nun für Gewächshaustomaten und Gurken angepasst und ermöglichen eine präzise Klingensteuerung, die empfindliche Stängel schont. Da der städtische Anbau skaliert, speisen kontinuierliche Produktionszyklen einen stetigen Datenstrom in Systeme der künstlichen Intelligenz ein, was den strategischen Wert von Robotern über den bloßen Arbeitskräfteersatz hinaus steigert und dazu beiträgt, die Gesamtmarktgröße für Agrarroboter zu erhöhen.

Nach Komponente: Hardware dominiert, Software gewinnt an Dynamik

Hardware lieferte im Jahr 2025 58,0 % des Umsatzes, da jeder autonome Traktor oder Milchroboter Hardware im Wert von 100.000 bis 150.000 USD einbettet, von robusten Rahmen bis hin zu Multispektralkameras. Die Kosten dieser Komponenten bestimmen nach wie vor die anfänglichen Kaufentscheidungen, insbesondere für Landwirte, die abwägen, ob sie ältere Flotten nachrüsten oder ersetzen sollen.

Software wird jedoch voraussichtlich bis 2031 jährlich mit 16,7 % wachsen – das schnellste Komponentenwachstum –, da Edge-KI-Algorithmen nun Echtzeit-Unkrauterkennung, Ertragschätzung und Routenoptimierung ohne Cloud-Latenz liefern. Deere See and Spray Ultimate verarbeitet zwanzig Bilder pro Sekunde auf Nvidia Jetson-Boards, löst Düsen innerhalb von fünfzig Millisekunden aus und reduziert das Herbizidvolumen um bis zu 80 %. Da sich Aktualisierungszyklen auf vierteljährliche Over-the-Air-Releases verkürzen, treiben leistungsgebundene Abonnementgebühren die Bruttomargen höher als bei reinen Hardwareverkäufen. Folglich verschiebt die Werterfassung durch Software das Umsatzzentrum der Marktgröße für Agrarroboter in Richtung Datenanalyse und prädiktive Entscheidungsunterstützung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,0 %, gestützt durch große Reihenkulturbetriebe im Mittleren Westen und hochwertige Spezialkulturbetriebe in Kalifornien, wo der durchschnittliche Stundenlohn für angestellte Arbeitskräfte 19,52 USD betrug. Die Serienproduktion des autonomen Deere 8R-Traktors im Jahr 2024 bot Mais- und Sojabohnenproduzenten einen kommerziellen Weg zum fahrerlosen Ganzjahresbetrieb. Kanadas Prärieprovinzen führten provinzielle Rückerstattungsprogramme ein, die bis zu 30 % der Kosten für autonome Aufrüstungen abdecken, was die Einführung im Weizen- und Rapssektor steigerte. Trotz robuster Händlernetzwerke dämpfen Interoperabilitätsbarrieren zwischen den großen Marken das Wachstum, da Landwirte zögern, sich in Ökosysteme eines einzigen Anbieters einzusperren.

Die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer Rate von 14,8 % pro Jahr wachsen – das schnellste regionale Wachstum. Japan steht vor einer raschen demografischen Schrumpfung, wobei das Durchschnittsalter der Landwirte 68 Jahre übersteigt. Um dem entgegenzuwirken, subventioniert das Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei autonome Reistransplanteure, die täglich 10 Hektar bepflanzen können. Chinas Plan, bis 2025 eine 30-prozentige Smart-Farming-Abdeckung zu erreichen, leitet Mittel an inländische Hersteller wie FJDynamics weiter, das seinen fünftausendsten autonomen Mäher ausgeliefert hat, was die kollektive Autonomie in der am schnellsten wachsenden Region im Asien-Pazifik-Raum stärkt. Australien nutzt Roboter zur Unkrautbekämpfung, um herbizidresistentes Raygras zu bekämpfen, und Carbon Robotics setzte 2024 20 LaserWeeder-Einheiten in Queensland und New South Wales ein.

In Europa installierten Deutschland, die Niederlande und Frankreich zusammen im Jahr 2024 mehr als 10.000 Lely-, DeLaval- und GEA-Melkroboter, wodurch die Arbeitsstunden halbiert und die Ertragskonsistenz verbessert wurden. Der Nahe Osten und Afrika, obwohl vergleichsweise kleiner, erproben Roboter in hydroponischen Gewächshäusern, wo Wasserknappheit und Hitzestress die menschliche Arbeit einschränken.

Wettbewerbslandschaft

Der Markt für Agrarroboter weist eine moderate Konzentration auf, wobei die fünf größten Akteure – Deere & Company, DJI, CNH Industrial N.V., AGCO Corporation und Lely – im Jahr 2025 den Großteil des globalen Umsatzes auf sich vereinen. Deere nutzt ein Netzwerk von 1.500 Händlern in Nordamerika, um Autonomie-Upgrades mit agronomischer Beratung zu bündeln und sein Ökosystem rund um die Operations Center-Cloud-Plattform zu verankern. DJI überträgt die Skaleneffizienzen von Verbraucherdrohnen auf landwirtschaftliche Modelle und beansprucht im Jahr 2024 einen Anteil von 70 % an den weltweiten Agrardrohnenlieferungen. CNH Industrial integrierte die Führungssoftware von Raven Industries nach einer Übernahme im Wert von 2,1 Milliarden USD und vertiefte damit die vertikale Kontrolle über Hardware und Telematik. Patentanmeldungen betonen Computer-Vision-Algorithmen und Sensorfusion. Deere allein hält mehr als 200 aktive Patente für Präzisionssprühung und autonome Navigation.

Start-ups bleiben in Spezialmarktnischen unverzichtbar. FarmWise und Naïo Technologies bieten flächenbasierte Servicemodelle für dicht bepflanzte Gemüsebeete an und bieten Flexibilität, die großen Geräteanbietern derzeit fehlt. Der solarbetriebene ARA-Roboter von EcoRobotix reduziert den Herbizideinsatz um 95 % und zieht europäische Gemüseproduzenten an, die strengen Pestizidvorschriften unterliegen. Es wird erwartet, dass sich die Konsolidierung intensiviert, da etablierte Unternehmen Nischeninnovatoren übernehmen, ähnlich wie Deeres frühere Übernahme von Blue River Technology und AGCOs Kauf von Precision Planting.

Branchenführer im Bereich Agrarroboter

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Lely

DJI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Auf der Agritechnica 2025 stellte AGCOs Marke Fendt den nächsten Fendt Xaver GT vor, eine autonome Roboterplattform für Präzisionssaat und Pflanzenpflege, ausgestattet mit diesel-elektrischem Antrieb für langen Betrieb, KI, verstellbarer Spurbreite und einem neuen Mittelanbau für verschiedene Anbaugeräte, begleitet von Investitionen in Südamerika mit Schwerpunkt auf Effizienz und Nachhaltigkeit in der intelligenten Landwirtschaft.

- September 2025: Orchard Robotics sicherte sich 22 Millionen USD in einer Series-A-Finanzierungsrunde, um seine Fruchtintelligenz-Software in Obstgärten in Washington und Kalifornien auszubauen.

- Februar 2025: Carbon Robotics hat die LaserWeeder G2-Produktlinie eingeführt, die leichtere, modulare Designs und höhere Geschwindigkeit bietet, um Betriebe verschiedener Größen zu bedienen – von kleineren Betrieben bis hin zu großen Farmen mit 80 bis 800 Acres –, mit Modellen, die auf unterschiedliche Bedürfnisse zugeschnitten sind.

- Oktober 2024: Carbon Robotics sicherte sich 70 Millionen USD in einer Series-D-Finanzierungsrunde unter der Führung von NVentures. Das Unternehmen gab seine Ambitionen bekannt, die Produktion seiner LaserWeeder-Plattform hochzufahren. Diese innovative Plattform nutzt Computer Vision und CO2-Laser, um Unkräuter ohne den Einsatz von Chemikalien zu beseitigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Markt für Agrarroboter jede autonome oder halbautonome Maschine sowie zugehörige Software und After-Sales-Dienstleistungen, die landwirtschaftliche Aufgaben wie Aussaat, Sprühbehandlung, Melken, Ernte und Feldüberwachung auf Freilandflächen und in Anlagen für den geschützten Anbau weltweit durchführt.

Systeme, die ausschließlich für die Lagerlogistik oder Nacherntepackhäuser eingesetzt werden, liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Fahrerlose Traktoren

- Unbemannte Luftfahrzeuge und Drohnen

- Melkroboter

- Ernte- und Pflückroboter

- Unkrautbekämpfungsroboter

- Sonstige

- Nach Anwendung

- Ackerbau

- Viehwirtschaft

- Milchwirtschaft

- Aquakultur

- Gewächshausanbau

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Gerätehändler, Drohnenintegratoren, Manager von Molkereigenossenschaften und Agronomie-Professoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt.

Diese Expertengespräche klärten die Nutzungsstunden von Robotern, die vorherrschenden Durchschnittspreise und die Adoptionsauslöser und ermöglichten es uns, zuvor aufgedeckte Annahmen zu verfeinern.

Desk Research

Wir haben Makroindikatoren von der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, dem USDA, Eurostat und dem chinesischen Landwirtschaftsministerium gesammelt, Patentfamilien über Questel ausgewertet und Unternehmenserlösaufteilungen aus D&B Hoovers sowie öffentlichen 10-Ks entnommen.

Lohnreihen der Weltbank und Versandinformationen aus Volza halfen dabei, den Ausgabenpool und die durchschnittlichen Verkaufspreise zu bestimmen.

Die genannten Quellen veranschaulichen nur einen Bruchteil der konsultierten Datenbanken; zahlreiche weitere öffentliche Datensätze unterstützten die Datenerhebung, Validierung und Klärung.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Landwirtschaftsausgabenpool, der aus der globalen Ackerfläche, dem Viehbestand und der regionalen Lohnkostensteigerung rekonstruiert wird, und wenden anschließend Penetrationsraten an, die in Expertengesprächen bestätigt wurden.

Umsatzzusammenführungen von Lieferanten sowie stichprobenartige Durchschnittspreise multipliziert mit den Stücklieferungen liefern selektive Bottom-up-Gegenprüfungen, die die Gesamtwerte anpassen.

Diese Abstimmung zwischen Top-down- und Bottom-up-Ansatz gewährleistet die interne Konsistenz, bevor Prognosen erstellt werden.

Zu den wichtigsten Modellhebeln zählen der Lohnindex in der Landwirtschaft, die jährlichen Drohnenlieferungen, der durchschnittliche Roboter-ASP, die mit Präzisionslandwirtschaft bewirtschafteten Hektar sowie Risikokapitalfinanzierungen im Agrar-Tech-Bereich.

Eine multivariate Regression auf Basis dieser Treiber generiert den Ausblick für 2025–2030, während eine Szenarioanalyse Subventionsschocks bewertet.

Regional gewichtete Durchschnittswerte, die von Experten geprüft wurden, schließen etwaige Datenlücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber Handels-, Patent- und Finanzdatenreihen geprüft, und ungewöhnliche Abweichungen werden vor der Freigabe an leitende Prüfer weitergeleitet.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen oder technologischen Veränderungen.

Vor jeder Auslieferung erfolgt eine erneute Analystenprüfung, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Agrarroboter Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Geltungsbereiche, Variablen und Aktualisierungsintervalle wählen.

Manche erfassen nur Hardware, andere schließen Software-Abonnements ein, während einige Währungen mit festen Kursen umrechnen, die die Inflation außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 25 B (2025) | Mordor Intelligence | Keine |

| USD 16,6 B (2024) | Global Consultancy A | Schließt Software und Dienstleistungen aus, feste Wechselkurse |

| USD 17,1 B (2025) | Industry Journal B | Basiert auf Versanderhebung ohne Triangulation der Landwirtschaftsausgaben |

| USD 21,0 B (2024) | Regional Consultancy C | Schließt Nacherntelager-Roboter ein, die außerhalb des Mordor-Geltungsbereichs liegen |

Der Vergleich zeigt, dass Mordors disziplinierte Bereichsauswahl, das Dual-Track-Modellierungsverfahren und die jährliche Aktualisierung eine transparente, reproduzierbare Ausgangsbasis schaffen, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Agrarroboter im Jahr 2026 in monetären Größen?

Die Marktgröße für Agrarroboter erreichte im Jahr 2026 18,0 Milliarden USD.

Welche jährliche Wachstumsrate wird für Agrarroboter bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 18,07 % wachsen und bis 2031 41,3 Milliarden USD erreichen.

Welche Produktklasse dominiert derzeit den Absatz von Agrarrobotern?

Unbemannte Luftfahrzeuge und Drohnen führen mit einem Umsatzanteil von 36,0 % im Jahr 2025 aufgrund ihrer weit verbreiteten Nutzung bei der Feldbeobachtung und Präzisionssprühung.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 14,8 % wachsen, angetrieben durch staatliche Subventionen in Japan und China sowie Arbeitskräftemangel.

Welches Geschäftsmodell gewinnt bei kleineren Betrieben an Bedeutung?

Robotik als Dienstleistung, das Kapitalkosten in Abonnementzahlungen umwandelt, beschleunigt die Einführung bei kleinen und mittelgroßen Landwirten.

Seite zuletzt aktualisiert am: