Größe und Anteil des Marktes für landwirtschaftliche Sensoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

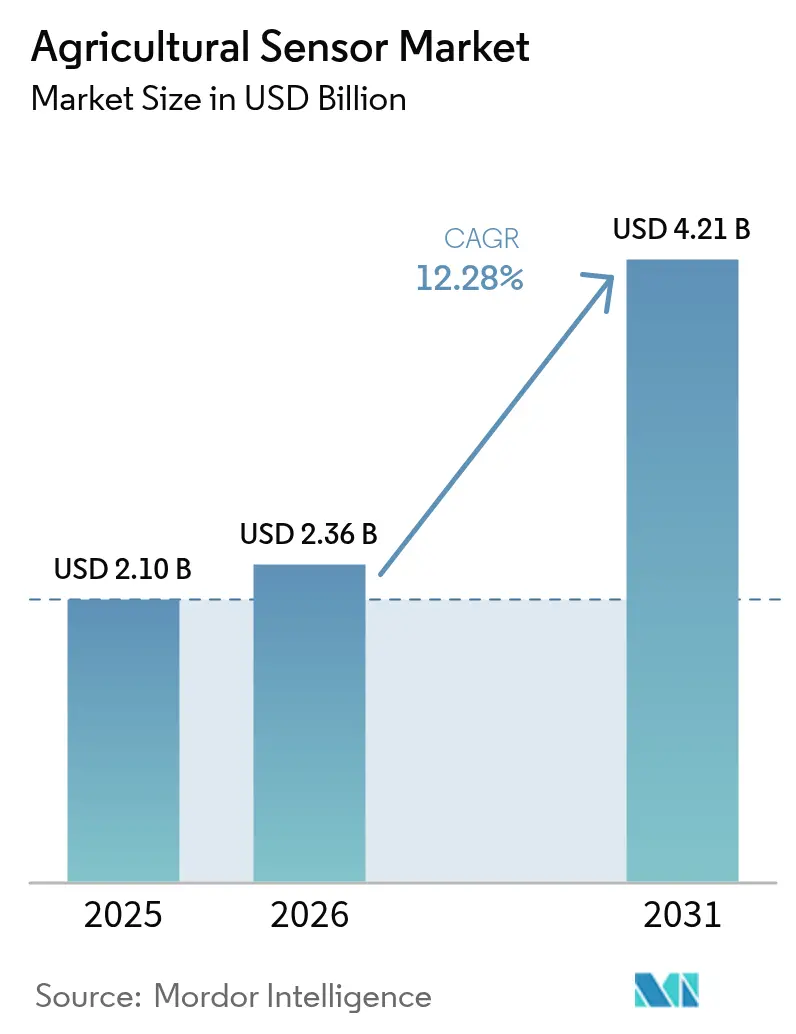

| Marktgröße (2026) | 2.36 Milliarden US-Dollar |

| Marktgröße (2031) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für landwirtschaftliche Sensoren von Mordor Intelligence

Die Größe des Marktes für landwirtschaftliche Sensoren wird im Jahr 2026 auf 2,36 Milliarden USD geschätzt und wächst von einem Wert von 2,1 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 4,21 Milliarden USD zeigen, was einem CAGR von 12,3 % über den Zeitraum 2026-2031 entspricht. Das Marktwachstum wird durch Klimaschwankungen, staatliche Digitalisierungsinitiativen und die zunehmende Einführung datengesteuerter landwirtschaftlicher Praktiken angetrieben. Da Landwirte sich von traditionellen Methoden abwenden, sind Sensortechnologien zu wesentlichen Bestandteilen der modernen Landwirtschaft geworden. Staatliche Forschungsförderung unterstützt weiterhin die Entwicklung und Umsetzung dieser Technologien in der Lebensmittelproduktion.[1]Source: USDA National Institute of Food and Agriculture, "e;Agriculture and Food Research Initiative,"e; nifa.usda.gov Der Bedarf an Wassereinsparung hat die Einführung von Bodenfeuchtigkeitssensoren zur Bewässerungsoptimierung und Abfallreduzierung erhöht. Im Viehzuchtsektor erfreuen sich KI-fähige Biosensoren bei Milchbauern zunehmender Beliebtheit für die automatisierte Gesundheitsüberwachung und das Fortpflanzungsmanagement, wodurch die Herdenproduktivität verbessert und gleichzeitig der manuelle Arbeitsaufwand reduziert wird. Branchenteilnehmer expandieren über Sensor-Hardware hinaus, indem sie Analyse- und Automatisierungsfunktionen integrieren. Diese Integration zeigt die zunehmende Bedeutung von softwarebasierten Erkenntnissen und serviceorientierten Geschäftsmodellen. Landwirtschaftliche Sensoren werden zu grundlegenden Komponenten bei der Entwicklung nachhaltiger, effizienter und widerstandsfähiger landwirtschaftlicher Systeme.

Wichtigste Erkenntnisse des Berichts

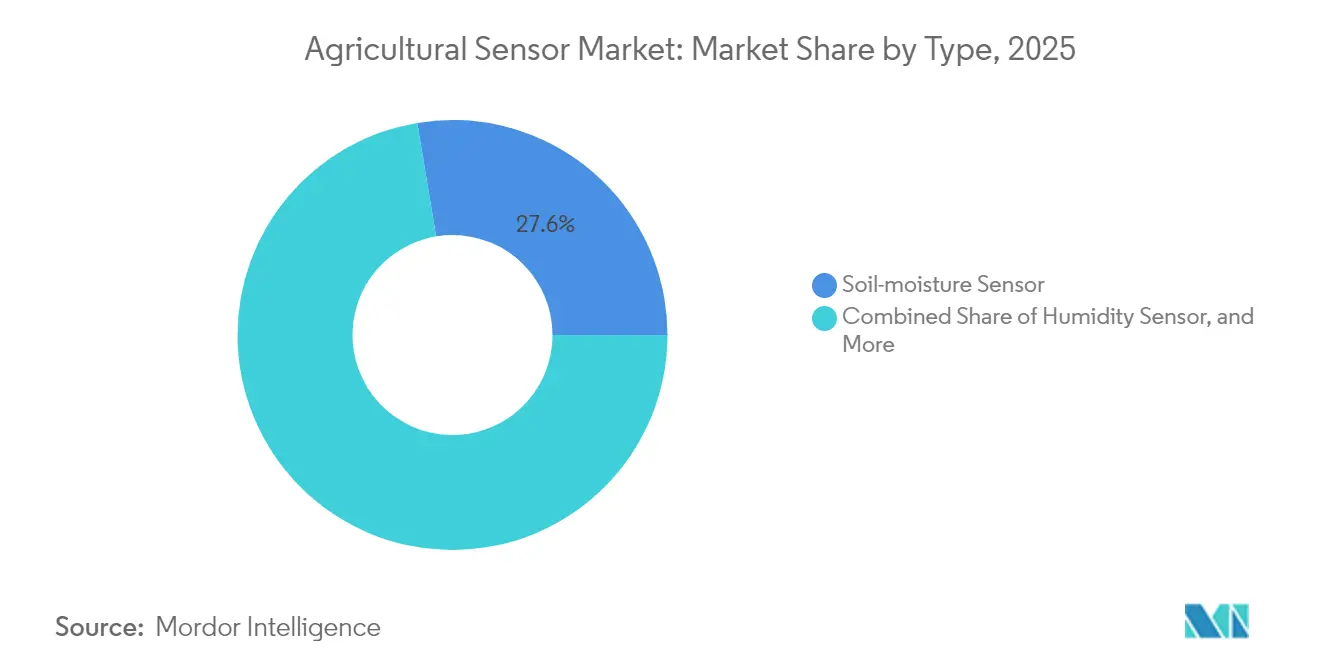

- Nach Typ eroberten Bodenfeuchtigkeitssensoren im Jahr 2025 27,62 % des Marktanteils für landwirtschaftliche Sensoren, während Biosensoren für Nutztiere bis 2031 die schnellste CAGR von 9,35 % verzeichneten.

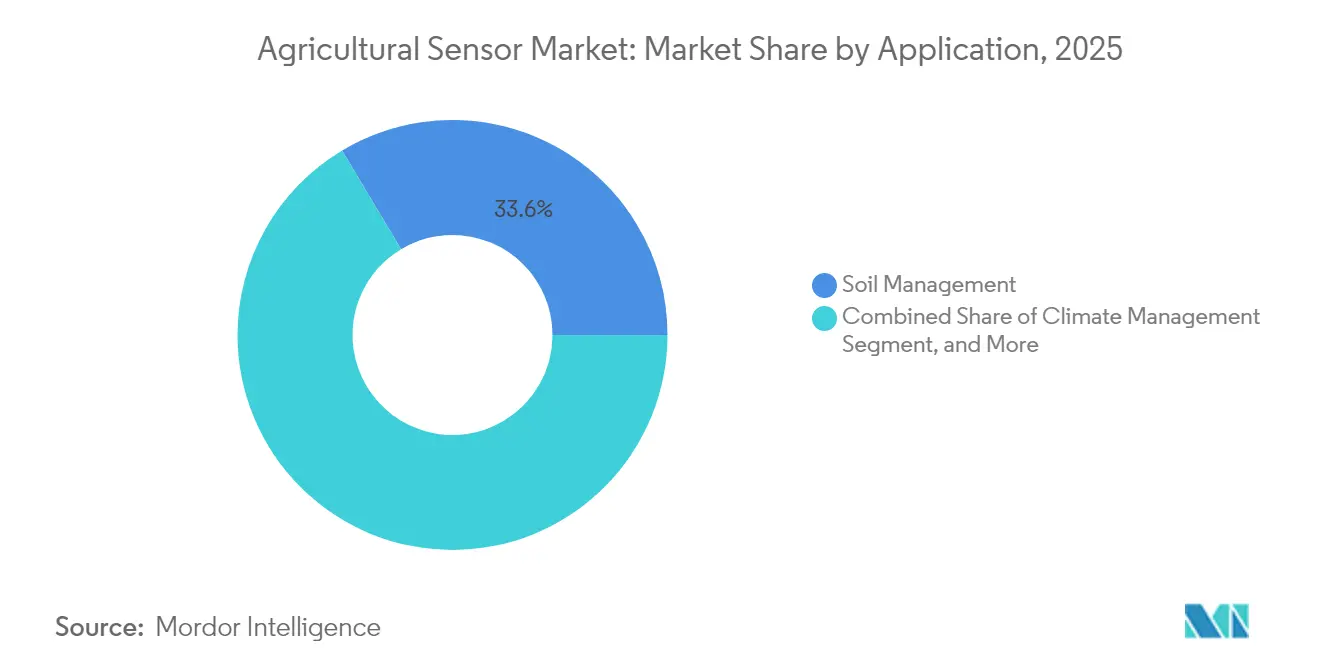

- Nach Anwendung machte das Bodenmanagement im Jahr 2025 33,58 % der Marktgröße für landwirtschaftliche Sensoren aus, und das Klimamanagement wächst bis 2031 mit einer CAGR von 8,18 %.

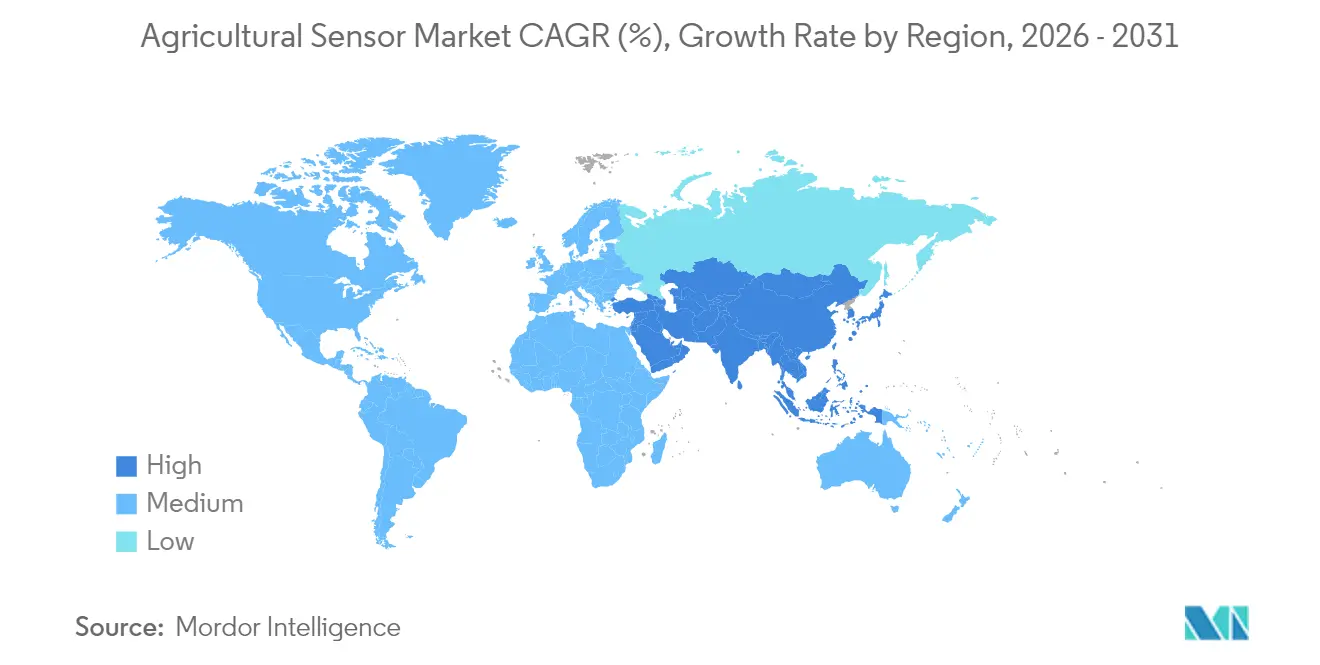

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 30,55 % am Markt für landwirtschaftliche Sensoren, und der asiatisch-pazifische Raum steigt bis 2031 mit einer CAGR von 7,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für landwirtschaftliche Sensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Subventionen für Präzisionslandwirtschaftsausrüstung | +2.1% | Nordamerika, Europa und Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Ernteüberwachung | +1.8% | Global; am höchsten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von IoT in der Landwirtschaft | +1.5% | Kern im asiatisch-pazifischen Raum; Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Klimawandel treibt den Bedarf an Mikroumwelt-Daten an | +1.3% | Global; akut in dürregefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Sensor-as-a-Service Finanzierungspakete | +0.9% | Nordamerika, Europa und aufstrebend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Agrardrohnen als fliegende Sensorplattformen | +0.7% | Global; abhängig von Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionen für Präzisionslandwirtschaftsausrüstung

Staatlich unterstützte Kostenteilungsprogramme verbessern den Zugang zu Werkzeugen der Präzisionslandwirtschaft, indem sie finanzielle Hürden abbauen. Diese Initiativen bieten Landwirten direkte Unterstützung, machen fortschrittliche Sensortechnologien erschwinglicher und erhöhen die Akzeptanz in allen Regionen. Langfristige politische Verpflichtungen der großen Agrarwirtschaften sorgen für eine beständige Nachfrage und vorhersehbare Auftragsvolumina für die Anbieter. Staatliche Subventionen für den Kauf von Ausrüstung verkürzen die Amortisationszeiten und fördern Investitionen in moderne landwirtschaftliche Infrastruktur.[2]Source: USDA Natural Resources Conservation Service, "e;Environmental Quality Incentives Program,"e; nrcs.usda.gov Diese Unterstützung ermöglicht es Herstellern, die Produktion auszuweiten und Innovationen voranzutreiben. Da Kleinbauern Zugang zu digitalen Werkzeugen erhalten, werden die landwirtschaftlichen Praktiken effizienter und nachhaltiger. Diese Programme bieten Stabilität für das Wachstum im Agrartechnologiesektor und unterstützen den Übergang von konventionellen Methoden zu datengesteuerter Entscheidungsfindung.

Steigende Nachfrage nach Echtzeit-Ernteüberwachung

Der Übergang von einer reaktiven zu einer prädiktiven Landwirtschaft erhöht die Nachfrage nach Echtzeit-Technologien zur Ernteüberwachung. Umweltvorschriften verlangen von Erzeugern das Führen detaillierter Aufzeichnungen, was die Einführung von Sensoren vorantreibt, die die Datenerfassung und die Berichterstattung über die Einhaltung der Vorschriften automatisieren.[3]Source: FDA, "e;FSMA Produce Safety Rule,"e; fda.gov Klimaschwankungen machen herkömmliche Vorhersagemethoden weniger zuverlässig. Lokale Sensordaten ermöglichen es den Landwirten, Bewässerungs-, Sprüh- und Ernteentscheidungen zu optimieren, wodurch die Ertragskonsistenz und die Ressourceneffizienz verbessert werden. Diese Werkzeuge helfen bei der Bewältigung von Risiken durch unvorhersehbares Wetter und wechselnde Bodenbedingungen. Während die Produzenten daran arbeiten, den Ertrag zu stabilisieren und Abfall zu reduzieren, wird die Echtzeitüberwachung entscheidend, um die Rentabilität aufrechtzuerhalten und Qualitätsstandards zu erfüllen. Die Integration dieser Technologien in landwirtschaftliche Betriebe fördert eine intelligente, widerstandsfähige Landwirtschaft.

Wachsende Einführung von IoT in der Landwirtschaft

Vernetzte Geräte verändern die Landwirtschaft, indem sie isolierte Datenpunkte in verwertbare Erkenntnisse umwandeln. Sensoren kommunizieren über Netzwerke, um eine umfassende Überwachung der Feldbedingungen, des Gerätestatus und der Pflanzengesundheit zu gewährleisten. Verbesserte drahtlose Technologien haben die Konnektivität im ländlichen Raum verbessert und eine Echtzeitsteuerung von Bewässerungssystemen und autonomen Maschinen ermöglicht. Edge-Computing-Funktionen ermöglichen es Sensoren, Daten lokal zu verarbeiten, wodurch die Abhängigkeit von der Cloud-Infrastruktur und die Reaktionszeiten verringert werden. Diese Entwicklung unterstützt Präzisionslandwirtschaftspraktiken, die sofort auf Umweltveränderungen reagieren. Da landwirtschaftliche Betriebe digital integriert werden, bieten IoT-fähige Systeme eine höhere Produktivität und betriebliche Flexibilität. Der Trend zur intelligenten Automatisierung verändert die Art und Weise, wie Landwirte Betriebsmittel verwalten, die Leistung überwachen und strategische Entscheidungen treffen.

Klimawandel treibt den Bedarf an Mikroumwelt-Daten an

Die Unvorhersehbarkeit des Wetters erhöht den Bedarf an detaillierten Daten auf Feldebene in der Landwirtschaft. Regionale Wettervorhersagen übersehen oft mikroklimatische Schwankungen innerhalb einzelner landwirtschaftlicher Blöcke, in denen Temperatur und Luftfeuchtigkeit stark schwanken. Dichte Sensornetzwerke erkennen diese subtilen Veränderungen und steuern rechtzeitige Eingriffe. Industrielle Sensoren haben unter landwirtschaftlichen Bedingungen oft Schwierigkeiten, was spezielle Kalibrierungsprotokolle erforderlich macht. Landwirte verlassen sich zunehmend auf genaue, lokalisierte Messungen, um Erträge zu schützen und Inputs zu optimieren, da die Klimarisiken steigen. CO2-Gutschriftsprogramme fördern den Einsatz von Boden-Sensoren, um die Anreicherung von organischer Substanz zu überprüfen. Diese Entwicklungen unterstreichen die Bedeutung zuverlässiger, leistungsstarker Sensortechnologien für die Anpassung an den Klimawandel und eine nachhaltige Landwirtschaft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Hohe Anschaffungskosten für Kleinbauern | -1.4% | Global; am akutesten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte ländliche Konnektivität | -1.1% | Asien-Pazifik, Naher Osten und Afrika sowie Teile Nordamerikas | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Datenschutzes landwirtschaftlicher Daten | -0.8% | Europa, Nordamerika und aufstrebend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fragmentierter Aftermarket-Support | -0.6% | Global; konzentriert auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Kleinbauern

Hohe Anschaffungskosten bleiben ein erhebliches Hindernis für Kleinbauern bei der Einführung der Präzisionslandwirtschaft. Sensorsysteme erfordern erhebliche Investitionen, die oft einen großen Teil des jährlichen landwirtschaftlichen Einkommens ausmachen. Eingeschränkter Zugang zu Krediten und unklare Amortisationszeiten machen es für Kleinbauern schwierig, die Ausgaben zu rechtfertigen. Das Fehlen standardisierter Leistungs- und Amortisationsrichtwerte verlangsamt die Entscheidungsfindung. Dieses Zögern beeinträchtigt Anbieter, die auf Mengenverkäufe angewiesen sind, um den Betrieb zu skalieren und die Kosten zu senken. Kleine landwirtschaftliche Betriebe hinken bei der Einführung größeren Betrieben hinterher, was die Technologielücke vergrößert. Lösungen durch Finanzierung, Leasing oder genossenschaftlichen Einkauf könnten den Zugang und das Marktwachstum erweitern. Die Kosten bleiben eine Haupteinschränkung für den weit verbreiteten Einsatz von Sensortechnologien in der Landwirtschaft.

Eingeschränkte ländliche Konnektivität

Konnektivitätsprobleme schränken die landwirtschaftliche Digitalisierung, insbesondere in abgelegenen Gebieten, weiterhin ein. In vielen ländlichen Regionen fehlt es an einer zuverlässigen Breitbandinfrastruktur, was eine Sensor-Kommunikation in Echtzeit verhindert. Satellitendienste bieten alternative Lösungen, sind jedoch teuer und stehen vor Latenzproblemen, die zeitkritische Vorgänge beeinträchtigen. Landwirtschaftliche Zonen haben in nationalen Infrastrukturprogrammen oft eine niedrigere Priorität als Wohngebiete. Diese Konnektivitätslücke schränkt den Zugriff auf Cloud-Analysen, Fernüberwachung und automatisierte Steuerungssysteme ein. Landwirte haben ohne konsistente Konnektivität Schwierigkeiten, fortschrittliche Technologien zu implementieren. Die Schließung dieser Infrastrukturlücke ist für den Ausbau der Präzisionslandwirtschaft und die Sicherstellung des Zugangs aller Produzenten zu modernen landwirtschaftlichen Werkzeugen erforderlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bodenfeuchtigkeitssensoren führen in der wasserbelasteten Landwirtschaft

Bodenfeuchtigkeitssensoren hielten 2025 27,62 % der Marktgröße für landwirtschaftliche Sensoren und untermauerten damit ihre Bedeutung für Präzisionsbewässerungssysteme. Diese Sensoren ermöglichen es Landwirten, den Feuchtigkeitsgehalt des Bodens in Echtzeit zu überwachen, den Wasserverbrauch zu optimieren und behördliche Vorschriften einzuhalten. Ihre Akzeptanz wächst weiter, da Landwirte versuchen, den Wasserverbrauch zu minimieren und gleichzeitig optimale Ernteerträge aufrechtzuerhalten, insbesondere in Regionen mit Wasserknappheit.

Biosensoren für Nutztiere verzeichnen mit einer CAGR von 9,35 % bis 2031 die höchste Wachstumsrate, angetrieben durch die zunehmende Einführung automatisierter Herdenmanagementsysteme. Diese Sensoren überwachen die Vitalfunktionen, Fortpflanzungszyklen und Gesundheitsparameter der Tiere und ermöglichen es Milchviehbetrieben, die Produktivität zu steigern und den manuellen Arbeitsaufwand zu reduzieren. Der Markt umfasst auch optische und elektrochemische Sensoren für die Gewächshausüberwachung sowie mechanische, Luftstrom- und Drucksensoren für die Wartung von Geräten und Bewässerungssystemen. Dieses vielfältige Sensorportfolio bietet Anbietern mehrere Einnahmequellen unabhängig von saisonalen landwirtschaftlichen Zyklen.

Nach Anwendung: Klimamanagement nimmt angesichts der Wettervolatilität stark zu

Das Bodenmanagement machte 2025 33,58 % des Marktanteils für landwirtschaftliche Sensoren aus und unterstrich deren grundlegende Bedeutung für die Erhaltung der Bodenqualität, des Nährstoffgehalts und den Erosionsschutz. Diese Sensoren liefern Landwirten datengesteuerte Erkenntnisse für Dünge- und Landbewirtschaftungsentscheidungen und unterstützen sowohl die landwirtschaftliche Produktivität als auch den Umweltschutz. Der universelle Bedarf an Bodenmanagement in verschiedenen Agrarsektoren sorgt für eine stetige Nachfrage nach diesen Sensortechnologien.

Klimamanagement-Anwendungen wachsen mit einer CAGR von 8,18 % bis 2031, da die Landwirte auf die zunehmende Unvorhersehbarkeit des Wetters reagieren. Sensornetzwerke liefern lokalisierte Wettervorhersagen und Echtzeit-Umweltdaten, die es den Landwirten ermöglichen, ihren Betrieb an veränderte Bedingungen anzupassen. Die Markterweiterung umfasst Milchviehüberwachungs- und Wassermanagementsysteme, während intelligente Gewächshausbetriebe und die Ernteüberwachung Sensor-Daten aus der Luft und am Boden zur Früherkennung von Bedrohungen kombinieren. Die Integration in Analyseplattformen wandelt Sensordaten in praktische Empfehlungen um und unterstreicht die wachsende Bedeutung von Softwarelösungen im landwirtschaftlichen Betrieb.

Geografische Analyse

Nordamerika hielt im Jahr 2025 30,55 % des Marktanteils für landwirtschaftliche Sensoren, unterstützt durch eine ausgereifte Präzisionslandwirtschafts-Infrastruktur und starke staatliche Anreize. Öffentliche Programme treiben weiterhin Austausch- und Expansionszyklen voran und erleichtern den Produzenten den Zugang zur Sensoreinführung. Kanadas Innovationsinitiativen stärken die regionale Eigendynamik, während Mexikos Fokus auf den exportorientierten Gartenbau die Nachfrage nach Rückverfolgbarkeitswerkzeugen erhöht. Die Region profitiert von etablierten Lieferketten und der weit verbreiteten Einführung digitaler Anbaumethoden. Angesichts steigender Anforderungen an die Einhaltung von Vorschriften und Nachhaltigkeitszielen setzen nordamerikanische Betriebe zunehmend Sensortechnologien ein, um Inputs zu optimieren, die Umweltbedingungen zu überwachen und die Wettbewerbsfähigkeit auf den Weltmärkten zu erhalten.

Der asiatisch-pazifische Raum weist mit 7,44 % die schnellste CAGR bis 2031 auf, angetrieben von einer großen Zahl an Kleinbauern und Mechanisierungsbemühungen. Indiens Initiativen zur digitalen Landwirtschaft erweitern den Sensorzugang in unterversorgten Distrikten, während China Sensoren in autonome Maschinen und Viehzuchtsysteme integriert. Japans Gewächshausanlagen unterstützen Premium-Preisstrategien, und Australiens Wasserbuchhaltungspraktiken nutzen Sensordaten, um die Landwirtschaft in Trockenzonen zu bewirtschaften. Die vielfältigen landwirtschaftlichen Praktiken und Klimabedingungen der Region schaffen Möglichkeiten für spezialisierte Sensoranwendungen. Mit der Verbesserung der Infrastruktur wird die asiatisch-pazifische Region zu einem primären Wachstumstreiber für den Einsatz landwirtschaftlicher Sensoren.

Das Wachstum in Europa bleibt stabil, angetrieben von Umweltüberwachungsanforderungen im Zusammenhang mit der Subventionsfähigkeit. Präzisionstechnologien sind ein wesentlicher Bestandteil des landwirtschaftlichen Betriebs, wobei sich Deutschland auf Sensoren für Nutztiere konzentriert, Frankreich sich auf die Weinbergsüberwachung spezialisiert hat und die Niederlande weltweit Gewächshaus-Know-how bereitstellen. Südamerika legt den Schwerpunkt auf die großflächige Getreideproduktion, insbesondere in Brasilien und Argentinien, wo Sensoren die Ertragsoptimierung und das Ressourcenmanagement verbessern. Im Nahen Osten und in Afrika konzentriert sich die Nachfrage auf Wassereffizienz und Export-Compliance, trotz Konnektivitätsbeschränkungen. Der Ausbau ländlicher Netzwerke und stromsparende Protokolle bleiben entscheidend für die Einführung von Sensoren in diesen aufstrebenden Märkten.

Wettbewerbslandschaft

Der Marktanteil von landwirtschaftlichen Sensoren ist mäßig fragmentiert, wobei Unternehmen wie Deere & Company, AGCO Corporation (Trimble Inc.) und die Robert Bosch GmbH bedeutende Marktpositionen behaupten und gleichzeitig Raum für Nischen-Innovatoren lassen. Die Industrie erlebt eine zunehmende Konsolidierung, da große Unternehmen Sensor-Hardware in Analyseplattformen integrieren, um umfassende Lösungen anzubieten. Die Übernahme der visionsgesteuerten Sprühtechnologie durch Deere & Company und die Joint Ventures der AGCO Corporation veranschaulichen den Übergang von einzelnen Hardwarekomponenten zu integrierten Systemen, die Cloud-Analysen, Edge-Computing und autonome Steuerungen umfassen. Diese umfassenden Lösungen ermöglichen es den Anbietern, langfristige Verträge abzuschließen und die Beziehungen zu landwirtschaftlichen Betrieben zu stärken, die ihre Abläufe optimieren möchten.

Unternehmen konzentrieren ihre Wettbewerbsstrategien nun auf die Entwicklung proprietärer Konnektivitäts-Frameworks, Datenfusions-Algorithmen und landwirtschaftsspezifischer KI-Modelle. Das Biosensor-Segment für Nutztiere, insbesondere für Geflügel und Schweine, ist nach wie vor unterentwickelt, was Möglichkeiten für Start-ups schafft, tragbare Gesundheitstechnologien für die Tierproduktion anzupassen. Der Markt verlagert sich von traditionellen Einmalkäufen hin zu abonnementbasierten Preismodellen und Sensor-as-a-Service-Modellen. Unternehmen, darunter Topcon Corporation und Hexagon AB, entwickeln extrem stromsparende Schaltkreise und Mesh-Netzwerk-Lösungen, um die Installationskosten zu minimieren und skalierbare Implementierungen über verschiedene Betriebsgrößen und Standorte hinweg zu ermöglichen.

Patententwicklungen konzentrieren sich auf Technologien, die die Betriebskosten senken und die Systemkompatibilität verbessern. Lieferanten gehen Partnerschaften mit Drohnenherstellern und Anbietern von Bewässerungssystemen ein, um ihr Lösungsangebot zu erweitern und den Wert für landwirtschaftliche Betriebe zu steigern. Aktuelle regulatorische Rahmenbedingungen erkennen digitale Gesundheitsanwendungen in der Landwirtschaft an und ermöglichen die branchenübergreifende Einführung von Technologien zur Verbesserung des Tierschutzes. Diese Integration verschiedener Sektoren erweitert die Marktchancen und treibt die Innovation voran. Der Markterfolg hängt zunehmend von der Bereitstellung intelligenter, integrierter Systeme ab, die nachhaltige und datengesteuerte landwirtschaftliche Praktiken unterstützen.

Führende Unternehmen der Agrarsensorbranche

Deere & Company

AGCO Corporation (Trimble Inc.)

Topcon Corporation

Hexagon AB

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: CropX führte in Australien und Neuseeland einen neuen landwirtschaftlichen Sensor ein, der die Evapotranspiration in Echtzeit direkt vom Pflanzendach aus überwacht. Diese Innovation erhöht die Präzision der Bewässerung und unterstützt ein klimaangepasstes Erntemanagement in wassersensiblen Regionen.

- September 2024: CropX übernahm EnGeniousAg, einen Spezialisten für Stickstoffsensorik, um sein Portfolio im Bereich des Präzisionsnährstoffmanagements zu stärken. Die Übernahme ermöglicht es CropX, integriertere Einblicke in die Bodengesundheit für verschiedene landwirtschaftliche Systeme bereitzustellen.

- April 2024: AGCO Corporation und Trimble Inc. schlossen ihre Joint-Venture-Vereinbarung ab und gründeten PTx Trimble zur Vereinheitlichung von Präzisionslandwirtschaftstechnologien. Das Joint Venture integriert Bodensensoren in autonome Maschinen und ermöglicht es landwirtschaftlichen Betrieben, offene, skalierbare Plattformen für datengesteuerte Abläufe einzuführen.

Umfang des globalen Berichts zum Markt für landwirtschaftliche Sensoren

Landwirtschaftliche Sensoren sind eine Reihe von Sensortechnologien, die in der modernen Landwirtschaft, wie z. B. der Präzisionslandwirtschaft, angewendet werden, um Daten bereitzustellen, die Landwirten helfen, Pflanzen zu überwachen, zu optimieren und an sich ändernde Umweltfaktoren anzupassen.

Der Markt für landwirtschaftliche Sensoren ist segmentiert nach Typ (Feuchtigkeitssensor, elektrochemischer Sensor, mechanischer Sensor, Luftstromsensor, optischer Sensor, Drucksensor, Wassersensor, Bodensensor sowie Sensor für Nutztiere und andere), Anwendung (Milchwirtschaftsmanagement, Bodenmanagement, Klimamanagement, Wassermanagement) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika). Der Bericht bietet die Marktgröße und Prognosen in Bezug auf den Wert in Mio. USD für alle oben genannten Segmente.

| Feuchtigkeitssensor |

| Elektrochemischer Sensor |

| Mechanischer Sensor |

| Luftstromsensor |

| Optischer Sensor |

| Drucksensor |

| Wassersensor |

| Bodenfeuchtigkeitssensor |

| Biosensor für Nutztiere |

| Andere Typen (pH-Sensor, EC-Sensor, Blattfeuchtesensor und mehr) |

| Milchwirtschaftsmanagement |

| Bodenmanagement |

| Klimamanagement |

| Wassermanagement |

| Intelligente Gewächshausüberwachung |

| Ernteüberwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Restliches Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Thailand | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Restliches Afrika |

| Nach Typ | Feuchtigkeitssensor | |

| Elektrochemischer Sensor | ||

| Mechanischer Sensor | ||

| Luftstromsensor | ||

| Optischer Sensor | ||

| Drucksensor | ||

| Wassersensor | ||

| Bodenfeuchtigkeitssensor | ||

| Biosensor für Nutztiere | ||

| Andere Typen (pH-Sensor, EC-Sensor, Blattfeuchtesensor und mehr) | ||

| Nach Anwendung | Milchwirtschaftsmanagement | |

| Bodenmanagement | ||

| Klimamanagement | ||

| Wassermanagement | ||

| Intelligente Gewächshausüberwachung | ||

| Ernteüberwachung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Restliches Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Thailand | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Restliches Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der globale Wert des Marktes für landwirtschaftliche Sensoren im Jahr 2026?

Die Marktgröße für landwirtschaftliche Sensoren beträgt im Jahr 2026 2,36 Milliarden USD.

Wie schnell wächst die Nachfrage nach Sensoranwendungen für das Klimamanagement?

Die Implementierungen im Bereich Klimamanagement steigen zwischen 2026 und 2031 mit einer CAGR von 8,18 %.

Welcher Sensortyp führt derzeit beim weltweiten Umsatz?

Bodenfeuchtigkeitssensoren sind im Jahr 2025 mit einem Anteil von 27,62 % am weltweiten Umsatz führend.

Welche Region wächst am schnellsten bei der Einführung landwirtschaftlicher Sensoren?

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 7,44 %, angetrieben durch groß angelegte staatliche Digitalisierungsprogramme.

Welches Finanzierungsmodell erleichtert kleinen und mittleren landwirtschaftlichen Betrieben die Einführung?

Sensor-as-a-Service-Abonnements wandeln hohe Kapitalkosten in überschaubare Jahresgebühren um und erweitern so den Zugang für kleinere Erzeuger.

Seite zuletzt aktualisiert am: