Marktgröße und Marktanteil für landwirtschaftliche Biologika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

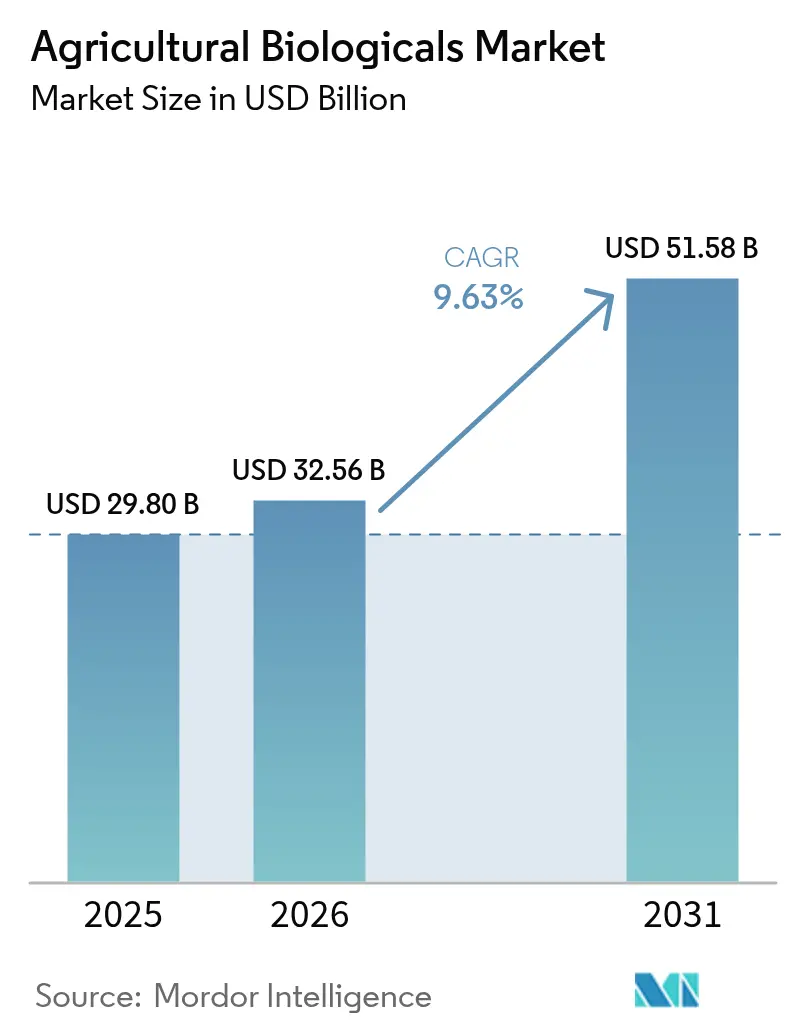

| Marktgröße (2026) | 32.56 Milliarden US-Dollar |

| Marktgröße (2031) | 51.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Biologika von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Biologika wird im Jahr 2025 auf USD 29,80 Milliarden geschätzt und soll bis 2026 USD 32,56 Milliarden sowie bis 2031 USD 51,58 Milliarden erreichen, mit einer CAGR von 9,63 % von 2026 bis 2031. Stark verschärfte Rückstandsgrenzwerte, rasch zunehmende Schädlingsresistenz gegenüber herkömmlichen Chemikalien sowie die Monetarisierung kohlenstoffeffizienter Praktiken lenken Landwirte hin zu biologischen Betriebsmitteln, die sowohl agronomische als auch Nachhaltigkeitsziele erfüllen. Großflächige Sojabohnen- und Maisbetriebe in Brasilien und den Vereinigten Staaten haben mikrobielle Impfstoffe bereits in ihre Saatprogramme integriert, während Gewächshausgemüseanbauer in Westeuropa proteinbasierte Biofungizide einsetzen, die eine chemisch gleichwertige Konsistenz ohne nachweisbare Rückstände bieten. Die Konsolidierung unter den etablierten Marktteilnehmern beschleunigt sich. Jüngste Übernahmen haben die umfangreichsten Stammbibliotheken, Fermentationsanlagen und Formulierungs-Know-how der Branche zusammengeführt, was die Eintrittsbarrieren für mittelständische Anbieter erhöht, jedoch Nischen für Start-ups eröffnet, die die Produktion durch Fermentation auf dem Betrieb lokalisieren.

Wichtigste Erkenntnisse des Berichts

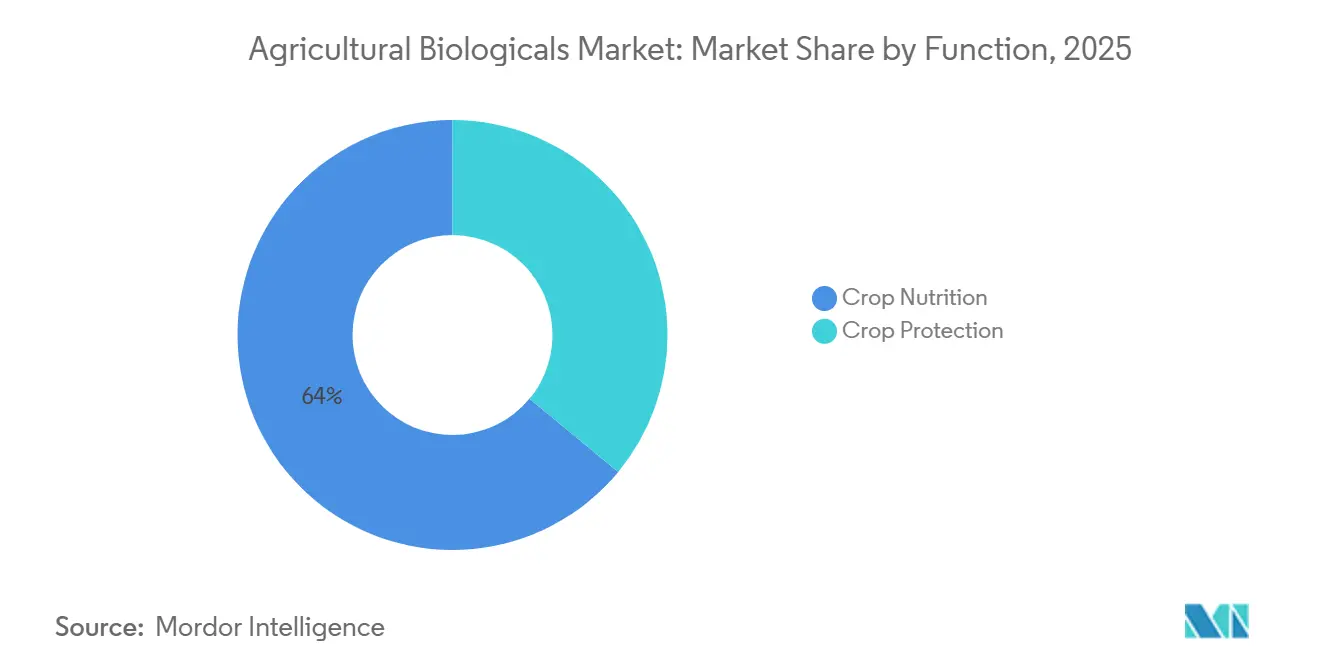

- Nach Funktion entfiel im Jahr 2025 ein Marktanteil von 64,0 % auf die Pflanzenernährung im Markt für landwirtschaftliche Biologika, während der Pflanzenschutz bis 2031 mit einer CAGR von 9,6 % wächst.

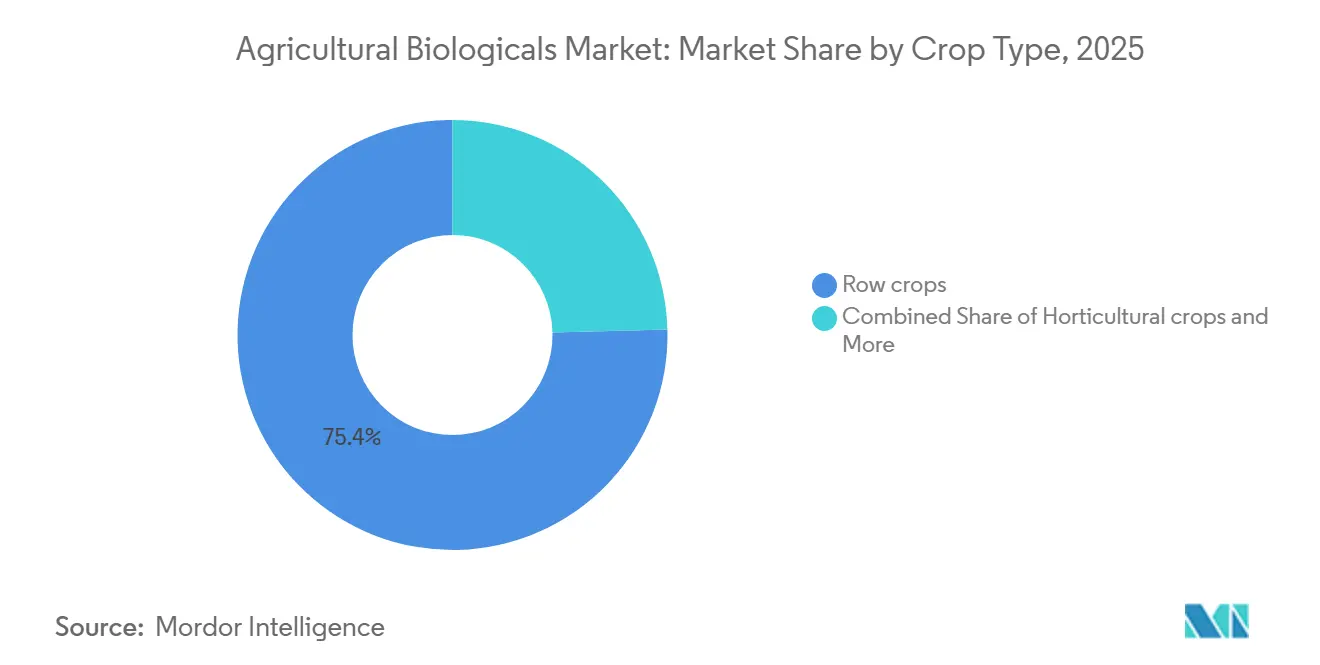

- Nach Kulturpflanzentyp hielten Ackerkulturen im Jahr 2025 einen Anteil von 75,4 % an der Marktgröße für landwirtschaftliche Biologika, während Gartenbaukulturen bis 2031 mit einer CAGR von 9,8 % wachsen.

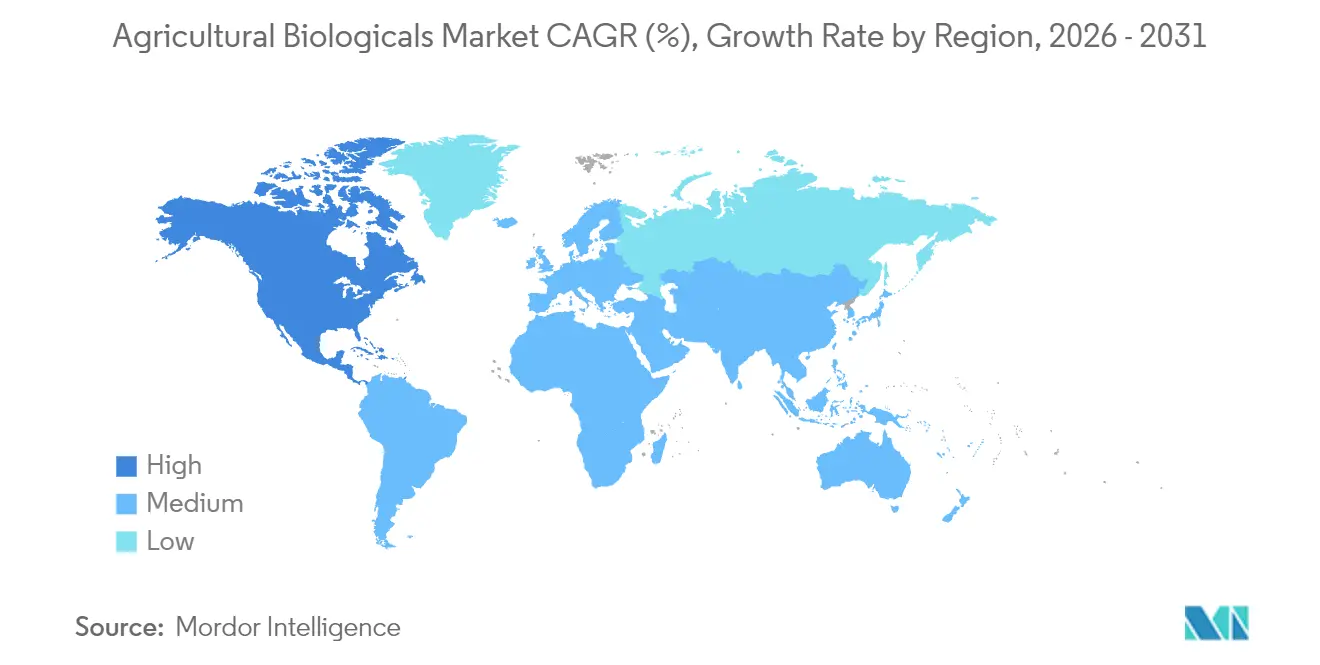

- Nach Geografie hielt Europa im Jahr 2025 einen regionalen Anteil von 34,0 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen wird.

- Der Markt für landwirtschaftliche Biologika ist stark fragmentiert; die fünf größten Marktteilnehmer, darunter Corteva Agriscience, Koppert Biological Systems B.V., Biofirst Group NV, Valent BioSciences LLC und Syngenta AG, halten nur einen begrenzten Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für landwirtschaftliche Biologika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach biologischen, rückstandsfreien Erzeugnissen | +1.8% | Global, konzentriert in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strenge globale Beschränkungen synthetischer Agrochemikalien | +2.1% | Europa, Nordamerika, China und ausgewählte südamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Integration von Biologika in unternehmensweite Programme zum integrierten Pflanzenschutz (IPS) | +1.5% | Global, angeführt von Brasilien, den Vereinigten Staaten und Australien | Mittelfristig (2–4 Jahre) |

| Einnahmen aus Kohlenstoffgutschriften durch regenerative Landwirtschaftspraktiken | +1.2% | Nordamerika, Europa und Pilotregionen in Südamerika | Langfristig (≥ 4 Jahre) |

| Entdeckung mikrobieller Stämme mithilfe von Künstlicher Intelligenz (KI) | +1.4% | Globale Forschungszentren in den Vereinigten Staaten, Europa und Israel | Mittelfristig (2–4 Jahre) |

| Fermentation auf dem Betrieb und lokale Produktionsmodelle für biologische Betriebsmittel | +1.0% | Aufstrebender Asien-Pazifik-Raum, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach biologischen, rückstandsfreien Erzeugnissen

Einzel- und Großhandelskäufer behandeln die Einhaltung von Null-Rückstandsgrenzwerten mittlerweile als vertragliche Voraussetzung, was eine Preisprämie schafft, die Landwirte für den Wechsel zu Biologika entschädigt [1]Syngenta Crop Protection, "Syngenta und Lavie Bio kündigen Partnerschaft zur Entdeckung und Entwicklung eines neuartigen Bio-Insektizids an," syngenta.com. Europäische Supermarktaudits verschärften im Jahr 2025 die Höchstrückstandsmengen für mehr als 120 Wirkstoffe und schlossen damit mehrere synthetische Fungizide und Insektizide effektiv aus den Lieferketten hochwertiger Erzeugnisse aus. Die zertifiziert-biologische Anbaufläche in den Vereinigten Staaten stieg im Jahresvergleich um 8 %, da Verarbeiter pestizidfreie Rohstoffe für pflanzliche Proteine und Säuglingsnahrungslinien suchten. Biologika bauen rasch zu Aminosäuren ab, was die Wartezeiten vor der Ernte verkürzt und das Risiko von Sendungsablehnungen verringert. Exportorientierte Erzeuger in Indien und Vietnam setzen mikrobielle Biopestizide ein, um japanische und europäische Einfuhrstandards zu erfüllen, die die Einhaltung von Rückstandsgrenzwerten als Marktzugangsvoraussetzung behandeln.

Strenge globale Beschränkungen synthetischer Agrochemikalien

Regulierungsbehörden zogen im Jahr 2025 wichtige Neonikotinoid-, Pyrethroid- und Organophosphat-Moleküle zurück, was rund 18 % des globalen Insektizidvolumens eliminierte und Landwirte zwang, Schutzlücken mit biologischen Alternativen zu schließen [2]Quelle: BASF SE, "BASF Agricultural Solutions übernimmt die biologische Insektenkontrollgruppe AgBiTech," basf.com. Die brasilianische Gesundheitsbehörde senkte die Glyphosatrückstandsgrenzwerte für Sojaexporte, was eine großflächige Einführung von Bioherbiziden und Biostimulanzien auslöste. Die Umweltschutzbehörde der Vereinigten Staaten richtete eine Abteilung für Biopestizide und Umweltverschmutzungsprävention ein und genehmigte im Dezember 2025 das erste proteinbasierte Biofungizid im Rahmen eines vereinfachten Verfahrens, was zeigt, dass Regulierungsbehörden Biologika als risikoärmere Lösungen betrachten, die eine beschleunigte Prüfung verdienen.

Integration von Biologika in unternehmensweite Programme zum integrierten Pflanzenschutz

Multinationale Agrochemieunternehmen betten Biologika in integrierte Pflanzenschutzstrategien ein, anstatt sie als eigenständige Ersatzprodukte zu vermarkten. Syngenta kooperierte 2024 mit Lavie Bio zur gemeinsamen Entwicklung von Bioinsektiziden aus KI-gescreenten mikrobiellen Kandidaten, während FMC mit AgroSpheres zusammenarbeitete, um RNA-basierte Lösungen zu vermarkten, die die Wirksamkeit synthetischer Insektizide verlängern. In Brasilien kombinieren Zuckerrohranbauer Bacillus-basierte Bionematizide bei der Pflanzung mit synthetischen Spritzungen in der Mitte der Saison, was die gesamte Chemikalienlast um 25 % reduziert, ohne Ertragsverluste zu verursachen.

Einnahmen aus Kohlenstoffgutschriften durch regenerative Landwirtschaftspraktiken

Indigo Ag verknüpft biologische Betriebsmittelpakete mit verifizierter Kohlenstoffausgleichsregistrierung, sodass Mais- und Sojaanbauer in den Vereinigten Staaten jährlich USD 10–20 pro Acre verdienen können, während sie 20–30 % des synthetischen Stickstoffs ersetzen. Die Kohlenstofflandwirtschaftsinitiative der Europäischen Union subventioniert die Einführung von Biologika und senkt die Nettokosten für teilnehmende Betriebe um bis zu 50 %. Dieser duale Einkommensansatz ist bei Landwirten beliebt, die die Rohstoffpreisvolatilität durch Ökosystemdienstleistungszahlungen absichern möchten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit und Abhängigkeit von der Kühlkette bei vielen Formulierungen | -1.3% | Tropische Regionen, Afrika südlich der Sahara und ländlicher Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexe, nicht harmonisierte Zulassungswege | -1.1% | Global, besonders ausgeprägt in Brasilien, Indien und bei länderübergreifenden europäischen Einreichungen | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten und minderwertigen Produkten | -0.9% | Asien-Pazifik, Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit Meeresalgen-Rohstoffen | -0.7% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit und Abhängigkeit von der Kühlkette bei vielen Formulierungen

Flüssige Bacillus- und Trichoderma-Produkte verlieren bei Lagerung über 25 °C monatlich 10–15 % ihrer Lebensfähigkeit, was die Gesamtkosten in heißen Regionen um USD 2–4 pro Liter erhöht [3]Quelle: FMC Corporation, "FMC Corporation kündigt Vertriebsvereinbarung mit Ballagro an," fmc.com. Pulverförmige Formulierungen verlängern die Haltbarkeit, sind jedoch teurer und erfordern Spezialapplikatoren, die sich viele Kleinbauern nicht leisten können. Solange Formulierungsfortschritte oder dezentrale Fermentation die Kühlprobleme nicht lösen, wird der Markt für landwirtschaftliche Biologika auf Regionen mit robuster Kühlinfrastruktur konzentriert bleiben.

Komplexe, nicht harmonisierte Zulassungswege

Biotalys erhielt die Zulassung der Umweltschutzbehörde (EPA) für Environmental Virtual Observatories for Connective Action (EVOCA) innerhalb von 18 Monaten. Dasselbe Dossier wartet jedoch seit über zwei Jahren auf einen europäischen Konsens, was die Unterschiede in den regulatorischen Zeitplänen zwischen den Regionen verdeutlicht. In Brasilien sind lokal durchgeführte Wirksamkeitsstudien obligatorisch, was den Markteintritt weiter erschwert. Indien wiederum verlangt separate Zulassungen für jede Kulturpflanzen-Schädlings-Kombination, was die regulatorische Belastung weiter erhöht. Die Einhaltung der Vorschriften macht 40–50 % der Forschungs- und Entwicklungsbudgets kleiner Unternehmen aus, was zu erheblichen Verzögerungen bei globalen Produkteinführungen führt und die Diversifizierung der Pipeline einschränkt, wodurch Innovation und Wettbewerbsfähigkeit des Marktes beeinträchtigt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Pflanzenernährung dominiert, Pflanzenschutz beschleunigt sich

Die Pflanzenernährung war das größte Segment nach Funktion und machte im Jahr 2025 einen Marktanteil von 64,0 % im Markt für landwirtschaftliche Biologika aus, während der Pflanzenschutz bis 2031 voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 9,6 % sein wird. Biostimulanzien führen das Ernährungssegment an, da Wein-, Tomaten- und Baumschalenfrüchteanbauer Prämien für Produkte zahlen, die Stresstoleranz und Qualität verbessern. Endophytenbasierte Lösungen, die atmosphärischen Stickstoff fixieren und die Phosphoraufnahme erhöhen, veranschaulichen die Konvergenz von Nährstoffeffizienz und Pflanzenresilienz und erweitern die adressierbare Anbaufläche sowohl bei Acker- als auch bei Spezialkulturen.

Das Pflanzenschutzsegment entwickelt sich von einer Nische zum Mainstream, da der Rückzug von Neonikotinoiden die Einführung mikrobieller und proteinbasierter Biopestizide vorantreibt. Die Umweltschutzbehörde klassifizierte 2025 unter einem neuen Wirkungsmechanismus der Fungizidresistenz-Aktionskomitee-Gruppe 51, was das regulatorische Vertrauen in neuartige Biochemien signalisiert, die chemisch gleichwertige Leistung bieten und gleichzeitig schnell in der Umwelt abgebaut werden. RNA-basierte Wirkstoffe versprechen Zielspezifität, sind jedoch aufgrund von Produktionskosten, die die mikrobieller Alternativen um eine Größenordnung übersteigen, auf hochwertige Kulturen beschränkt.

Nach Kulturpflanzentyp: Ackerkulturen führen, Gartenbaukulturen wachsen stark

Ackerkulturen waren das größte Segment nach Kulturpflanzentyp und machten im Jahr 2025 einen Anteil von 75,4 % an der Marktgröße für landwirtschaftliche Biologika aus, was den weit verbreiteten Einsatz von Biodüngern und Bionematiziden bei Sojabohnen, Mais und Zuckerrohr widerspiegelt. Brasilianische Sojaanbauer setzen Bacillus-Stämme bei der Pflanzung ein, um Nematoden einzudämmen und gleichzeitig für Kohlenstoffgutschriften zu qualifizieren, was zeigt, dass Biologika agronomische und Einkommensdiversifizierungsziele gleichzeitig erfüllen können.

Gartenbaukulturen waren das am schnellsten wachsende Segment mit einer CAGR von 9,8 % bis 2031, unterstützt durch exportorientierte Einhaltung von Null-Rückstandsmandaten. Europäische Gewächshausbetreiber wechselten nach dem regulatorischen Rückzug von Azoxystrobin und Boscalid zu proteinbasierten Fungiziden und mikrobiellen Biokontrollen und erreichten dabei eine gleichwertige Krankheitskontrolle, während sie den Marktzugang zu Japan und dem Vereinigten Königreich beibehielten. Mandel- und Tafeltraubenanbauer in Kalifornien sind auf trockenheitsreaktive Biostimulanzien angewiesen, die Ertragssteigerungen von 8–12 % liefern und den synthetischen Stickstoff um ein Fünftel reduzieren, was die Sensibilität des Segments gegenüber Wasserknappheit und Düngemittelkostensteigerungen unterstreicht.

Geografische Analyse

Europa wird voraussichtlich der größte Beitragszahler sein und im Jahr 2025 einen Marktanteil von 34,0 % im Markt für landwirtschaftliche Biologika halten, gestützt durch die Kombination aus chemischen Verboten und finanziellen Anreizen der Europäischen Union für biologische Übergänge. Europas Markt dreht sich um die beschleunigte Ausmusterung synthetischer Wirkstoffe durch die Europäische Union und die direkte Unterstützung der biologischen Einführung im Rahmen der Gemeinsamen Agrarpolitik. Gewächshauszentren in Deutschland, Frankreich und den Niederlanden ersetzten zurückgezogene Fungizide durch proteinbasierte Lösungen, die die Exportberechtigung aufrechterhalten. Spanien und Italien steigern den Einsatz bei Weintrauben und Zitrusfrüchten, während Polen und Rumänien aufgrund geringerer Verbraucherprämien und fragmentierter Distribution zurückbleiben. Zulassungen im Vereinigten Königreich nach dem Brexit verlaufen schneller als Prozesse in der Europäischen Union, was frühe biologische Registrierungen von Bayer AG und Syngenta AG anzieht.

Nordamerika verzeichnete die schnellste CAGR von 11,9 % in der Marktgröße für landwirtschaftliche Biologika bis 2031. In Nordamerika bündeln Präzisionslandwirtschaftsplattformen biologische Betriebsmittel mit variablen Applikatoren und Bodensensoranalysen, was den Ausgaben pro Hektar trotz langsameren Flächenwachstums steigert. Im Jahr 2021 verpackte die Partnerschaft von Indigo Ag mit GROWMARK Inc. mikrobielle Saatgutbeschichtungen mit verifizierter Kohlenstoffgutschriftregistrierung und demonstrierte damit ein duales Nutzenmodell, das die Erträge der Landwirte steigert. Kanadas Raps- und Weizensektoren spiegeln den Trend wider, da Landwirte nach Alternativen zu glyphosatresistenten Unkräutern suchen.

Brasilien führt den Markt für landwirtschaftliche Biologika in Südamerika an, angetrieben durch obligatorischen integrierten Pflanzenschutz bei Zuckerrohr und Sojabohnen, Konsolidierung der Händler und Subventionen, die die Nettokosten für Biologika um bis zu 40 % senken. Multinationale Anbieter vertiefen ihre Reichweite durch Übernahmen und Lizenzvereinbarungen, die Biologika in bestehende Agrochemikalienkanäle einbetten. Argentinien folgt, da exportorientierte Sojabohnen- und Maisanbauer Biopestizide einsetzen, um strenge europäische Rückstandsgrenzwerte einzuhalten, während Chile und Kolumbien Fermentation auf dem Betrieb erproben, um Kühlkettenlücken zu überbrücken.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Biologika ist durch eine geringe Konzentration gekennzeichnet. Die geplante Übernahme von AgBiTech durch BASF SE zielt darauf ab, ihre Nukleopolyhedrovirus-Plattform zu erweitern und ihre biologischen Schädlingsbekämpfungskapazitäten zu stärken. Gleichzeitig ermöglicht die Zusammenarbeit von Corteva mit Hexagon Bio im Jahr 2025 den Zugang zur KI-gesteuerten Entdeckung natürlicher Produkte, was die Identifizierung neuartiger biologischer Lösungen ermöglicht. Diese strategischen Initiativen sollen die Entwicklungszeiträume verkürzen und das geistige Eigentum im Zusammenhang mit der Fermentationsskalierung und Formulierungsstabilität stärken.

Mittelständische Anbieter ohne umfangreiche Stammbibliotheken oder fortschrittliche Fermentationsanlagen sehen sich einem Margenrückgang ausgesetzt, doch die lokalisierte Produktion durch Fermentation auf dem Betrieb bietet kleineren Marktteilnehmern einen kosteneffizienten Brückenkopf in Regionen ohne Kühlkettennetze. Dieses dezentrale Modell senkt die Gesamtkosten um bis zu 35 % und ist mit Kohlenstoffgutschrift-Rahmenwerken vereinbar, doch die regulatorische Klarheit zur Qualitätskontrolle ist noch im Entstehen.

Aufstrebende Disruptoren wie Ginkgo Bioworks und GreenLight Biosciences nutzen maschinelle Lerndatensätze und RNA-Interferenztechnologie, um zielspezifische Wirkstoffe für hochwertige Kulturen bereitzustellen. Die Produktionskosten bleiben hoch und die kommerzielle Einführung ist auf Segmente beschränkt, in denen Landwirte Premium-Betriebsmittel rechtfertigen können, doch die Erstmover-Schutzrechte positionieren diese Unternehmen für die Lizenzierung von Wirkstoffen in breiteren Kulturpflanzenportfolios, wenn die Fertigung skaliert.

Marktführer für landwirtschaftliche Biologika

Corteva AgriScience

Koppert Biological Systems B.V

Biofirst Group NV

Valent BioSciences LLC

Syngenta AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BASF SE Agricultural Solutions unterzeichnete eine endgültige Vereinbarung zur Übernahme von AgBiTech, einem Spezialisten für biologische Insektenkontrolle, der Nukleopolyhedrovirus-Technologie für Lepidoptera-Schädlinge entwickelt, von Paine Schwartz Partners und anderen Aktionären; der Abschluss wird vorbehaltlich behördlicher Genehmigungen für das erste Halbjahr 2026 erwartet.

- Dezember 2025: Biotalys erhielt die regulatorische Zulassung der Umweltschutzbehörde der Vereinigten Staaten für Environmental Virtual Observatories for Connective Action (EVOCA), das erste proteinbasierte Biofungizid, das auf der AGROBODY Foundry-Plattform des Unternehmens entwickelt wurde; dies markiert die erste Zulassung eines proteinbasierten Biofungizids durch die Umweltschutzbehörde (EPA) und weist ihm einen neuen Wirkungsmechanismus der Fungizidresistenz-Aktionskomitee-Gruppe 51 zu.

- November 2025: Corteva Agriscience hat Goltrevo in Südamerika eingeführt, ein Breitspektrum-Insektizid auf mikrobieller Basis. Es wird aus einem neuartigen Stamm des entomopathogenen Pilzes Beauveria bassiana 203 gewonnen, der ursprünglich aus Palmrüsselkäfern isoliert wurde.

Berichtsumfang des globalen Marktes für landwirtschaftliche Biologika

Landwirtschaftliche Biologika sind Kulturpflanzen-Betriebsmittellösungen, die aus lebenden Organismen oder natürlichen Materialien gewonnen werden, einschließlich Mikroben, pflanzlicher Verbindungen und nützlicher Organismen, und darauf ausgelegt sind, die Nährstoffeffizienz, die Schädlings- und Krankheitskontrolle sowie die allgemeine Kulturpflanzenleistung zu verbessern.

Der Marktbericht für landwirtschaftliche Biologika ist nach Funktion in Pflanzenernährung und Pflanzenschutz, nach Kulturpflanzentyp in Ackerkulturen, Gartenbaukulturen und Handelskulturen sowie nach Geografie in Nordamerika, Südamerika, Europa, Asien-Pazifik und den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert in USD und Volumen in Metrischen Tonnen angegeben.

| Pflanzenernährung | Organische Düngemittel |

| Biodünger | |

| Biostimulanzien | |

| Pflanzenschutz | Biopestizide |

| Biologische Bekämpfungsmittel |

| Ackerkulturen |

| Gartenbaukulturen |

| Handelskulturen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Vietnam | |

| Thailand | |

| Indonesien | |

| Philippinen | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Iran |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Funktion | Pflanzenernährung | Organische Düngemittel |

| Biodünger | ||

| Biostimulanzien | ||

| Pflanzenschutz | Biopestizide | |

| Biologische Bekämpfungsmittel | ||

| Nach Kulturpflanzentyp | Ackerkulturen | |

| Gartenbaukulturen | ||

| Handelskulturen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Vietnam | ||

| Thailand | ||

| Indonesien | ||

| Philippinen | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Iran | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für landwirtschaftliche Biologika bis 2031 voraussichtlich erreichen?

Der Markt für landwirtschaftliche Biologika wird bis 2031 voraussichtlich USD 51,58 Milliarden erreichen.

Welches Segment wächst schneller, Pflanzenernährung oder Pflanzenschutz?

Der Pflanzenschutz wächst zwischen 2026 und 2031 mit einer CAGR von 9,6 % und übertrifft damit die Pflanzenernährung.

Warum setzen Landwirte in Brasilien Biologika so schnell ein?

Obligatorische Regeln zum integrierten Pflanzenschutz, Subventionen zur Senkung der Nettokosten und die Konsolidierung der Händler betten Biologika in konventionelle Agrochemikalienkanäle ein.

Wie beeinflussen Kohlenstoffgutschriftprogramme die Einführung von Biologika?

Programme zahlen Landwirten für die Reduzierung von synthetischem Stickstoff und die Verbesserung des Bodenkohlenstoffs und gleichen damit die höheren Kosten pro Hektar für mikrobielle Betriebsmittel aus.

Welche technologischen Veränderungen verkürzen die Entwicklungszyklen für biologische Produkte?

KI-gestützte Stammentdeckung und computergestützte Formulierungswerkzeuge komprimieren die Entwicklung von fast einem Jahrzehnt auf etwa vier Jahre.

Seite zuletzt aktualisiert am: