新加坡房地产市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

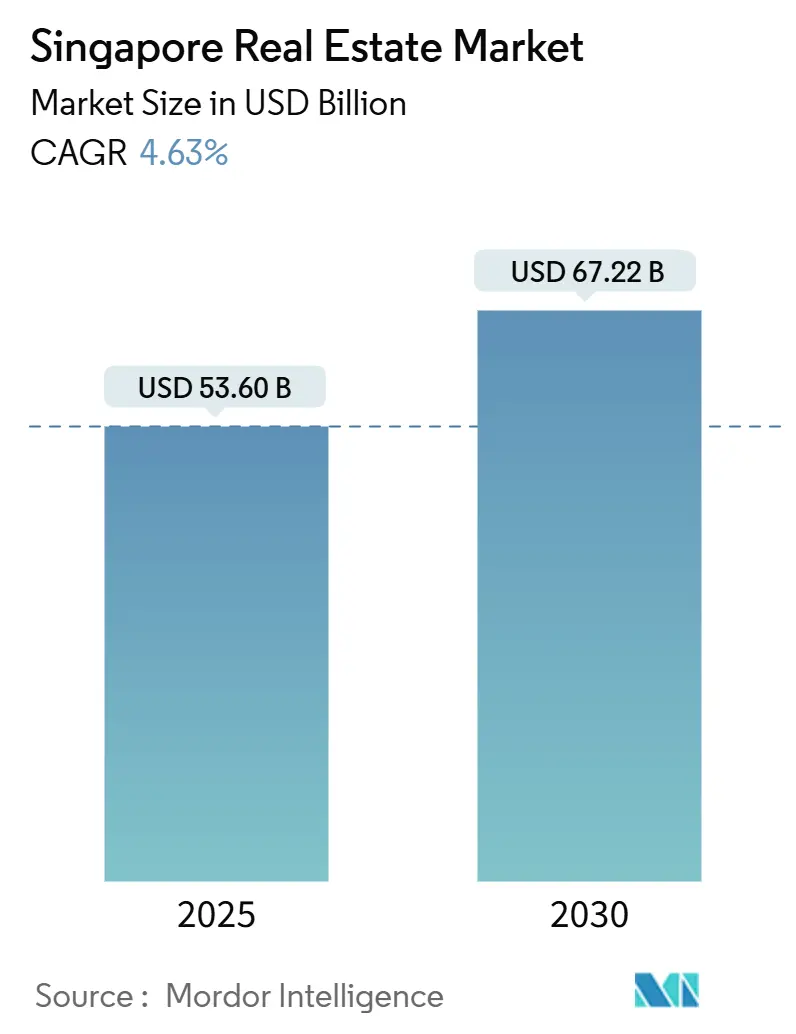

| 市场规模 (2025) | 53.60 十亿美元 |

| 市场规模 (2030) | 67.22 十亿美元 |

| 增长率 (2025 - 2030) | 4.63% CAGR |

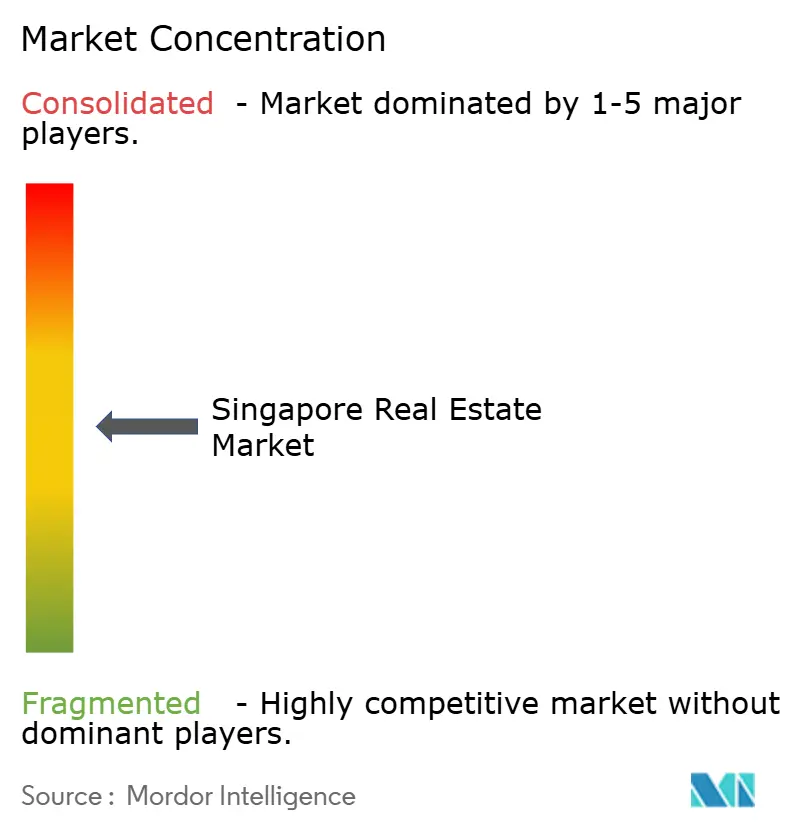

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence新加坡房地产市场分析

新加坡房地产市场规模在2025年估计为536亿美元,预计到2030年将达到672.2亿美元,在预测期内(2025-2030年)复合年增长率为4.63%。稳定的治理、透明的法规和政府主导的城市建设计划的活跃管道继续吸引广泛的投资者。豪华住宅保持全球吸引力,而现代物流、数据中心和混合用途资产的需求受到电子商务增长、先进制造业和新加坡区域总部角色扩张的支撑。供应紧张、填海能力有限和更严格的贷款价值比规则缓解了投机活动,但并未阻止长期资本流动。开发商正通过采用房地产科技、预制建筑和符合绿色建筑标志2021要求的新一代低碳设计来实现差异化。

关键报告要点

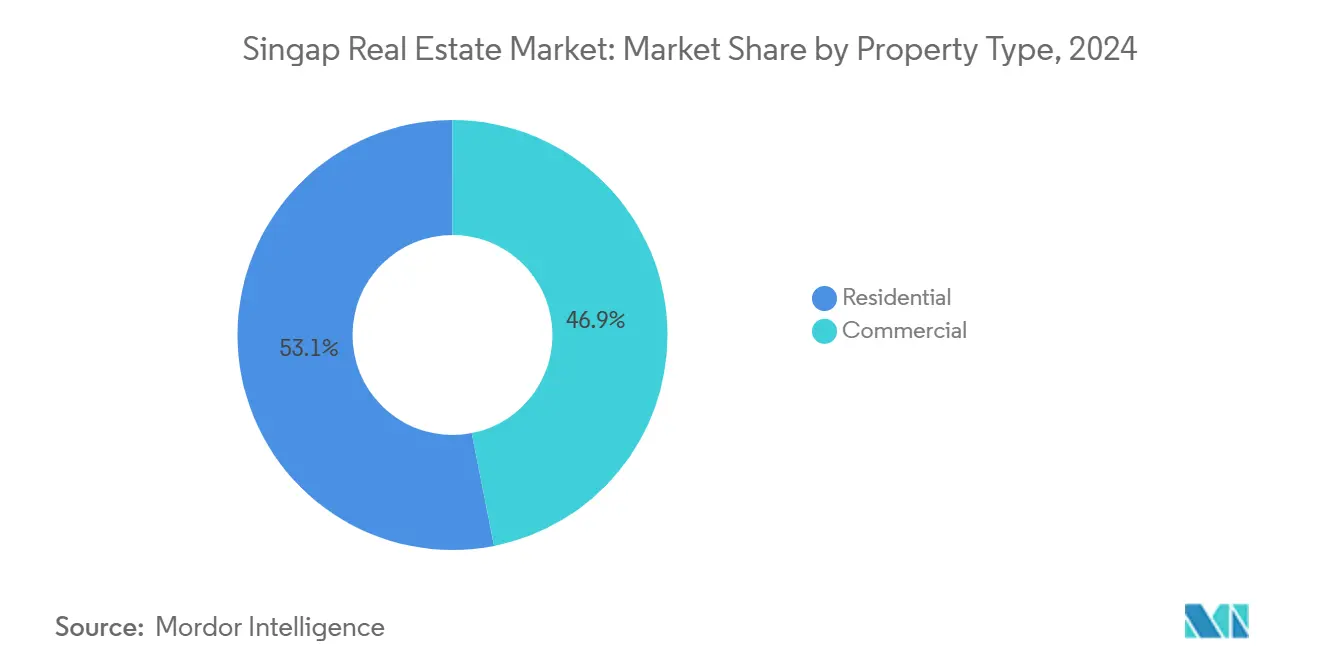

- 按物业类型,住宅资产在2024年以53.1%的份额领先新加坡房地产市场;商业地产预计到2030年复合年增长率最高,为5.13%。

- 按商业模式,销售交易在2024年占新加坡房地产市场61.4%的份额,而租赁以5.27%的复合年增长率到2030年扩张最快。

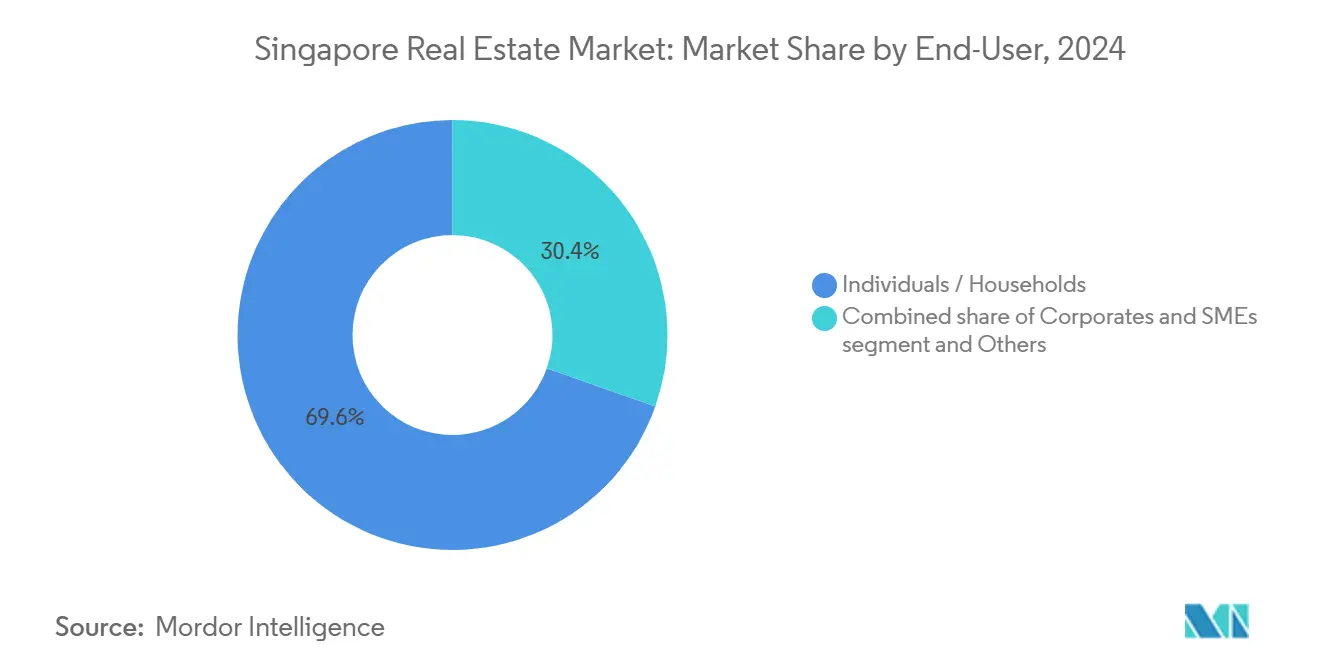

- 按最终用户,个人和家庭在2024年占69.6%的份额;预计企业和中小企业需求到2030年将以5.51%的复合年增长率增长。

- 按区域,核心中央区占2024年收入的42.2%;中央区其余部分有望实现最快扩张,到2030年复合年增长率为5.91%。

新加坡房地产市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 政府 城市规划计划(如大南部滨水区) | +1.2% | 全国 | 长期 (≥4年) |

| 新加坡 总部中心地位支撑办公和混合用途需求 | +0.9% | CCR, 商业园区 | 中期 (2-4年) |

| 外国 投资者对可预测法律环境的信心 | +0.8% | CCR, RCR | 长期(≥4年) |

| 快速 电子商务和先进制造业增长提升物流需求 | +0.7% | OCR 工业区 | 短期 (≤2年) |

| 高净值 人群对优质住宅资产的需求 | +0.6% | CCR, 部分RCR | 中期 (2-4年) |

| 智能 和可持续建筑激励措施 | +0.5% | 全国 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

由政治稳定和强大法律框架推动的强劲外国投资者兴趣

由于合同可执行性、税收透明和高效争议解决,外国资本继续将新加坡视为低风险基地。经济发展局在2024年登记了100亿美元的固定资产承诺,将资金引入半导体、生物制药和人工智能项目,间接扩大了优质办公和工业吸纳。2023年推出的海外网络与专业知识通行证维持了全球人才流入,支撑了高端租赁需求。这些力量共同强化了新加坡房地产市场的长期吸引力。

政府支持的城市规划推动长期发展

市区重建局2025年总体规划草案制定了一个综合的、气候韧性的蓝图,将在未来十年重塑新加坡房地产市场。旗舰项目包括2000英亩的大南部滨水区和800公顷的长岛填海项目,两者都将增加混合住宅、商业集群和20公里的滨水休闲设施,同时加强海岸防御。规划中的地铁延线如登加和实里达线将连接超过40万户家庭,鼓励价值向之前服务不足的地区转移[1]Urban Redevelopment Authority, "Master Plan 2025 Highlights," Urban Redevelopment Authority, ura.gov.sg。

来自全球超高净值人群的豪华和高端住宅领域持续需求

全球超富裕买家继续出于资产保值和生活方式动机青睐新加坡。虽然在2024年额外买方印花税增加后独栋洋房交易有所放缓,但豁免许多降温措施的传统店屋购买攀升,平均价格超过每平方英尺3700美元。高端租赁市场也出现平行增长,额外买方印花税成本促使许多超高净值人群转向租赁优质住宅,稳定了核心地区的收益率。这些细节表明新加坡房地产市场内豪华层面的成熟。

作为区域商业中心的战略定位支撑办公和混合用途增长

尽管混合工作改变了空间需求,新加坡的总部吸引力依然存在。榜鹅数码区等新区将容纳2.8万个工作岗位,整合学术和住宅用途,说明了向校园式混合资产的转变。中央商务区塔楼仍是金融和科技领袖的首选地址,中国科技巨头的整合举措凸显了对优质市中心办公楼的信心。因此,开发商正在重新配置楼层平面,以适应协作的、科技赋能的环境。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 严格的降温措施和印花税抑制投机性住宅投资 | -1.1% | 全国,对CCR豪华市场影响最大 | 短期(≤2年) |

| 有限的土地供应和高昂的土地收购成本限制新开发 | -0.9% | 全国,在CCR和优质RCR地段尤为严重 | 长期(≥4年) |

| 地缘政治和经济逆风影响外国资本流动和租户需求 | -0.8% | 全球,对CBD办公楼和出口导向工业资产影响显著 | 中期(2-4年) |

| 特定资产类别的供需失衡(如郊区零售或边缘办公地点供过于求) | -0.6% | OCR零售走廊和边缘商业园区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的降温措施和印花税抑制投机性住宅投资

更高的印花税、更严格的贷款价值比上限和私人到组屋搬迁者15个月等待期已经放缓了交易速度。在2024年政策包之后,组屋转售价格增长在2025年第一季度放缓至1.6%。私人新房销量在2025年5月降至350套以下,凸显了政策的有效性,但由于工资增长和移民,结构性需求保持完整。

有限的土地供应和高昂的土地收购成本限制新开发

土地稀缺加剧了竞标竞争。2025年上半年政府土地销售计划将私人住房供应提高到8505套,这一边际提升说明了物理限制。公共部门置换和地下空间研究正成为替代策略,但高昂的土地溢价继续挤压开发商利润率并推高可实现的销售价格。

细分市场分析

按物业类型:商业势头超越住宅主导地位

住宅部门在2024年占收入的53.1%,凸显了新加坡房地产市场规模在以人为本发展方面的领导地位。政府计划在2025年至2027年间推出超过5万套预购组屋,强化了业主自住者的稳定基础。标准、增强和优质公寓的分类将补贴与地段价值挂钩,鼓励各镇区的平衡需求。私人项目现在倾向于综合格式,住宅位于零售裙楼和社区设施之上,支持有韧性的项目管道吸纳[2]Housing & Development Board, "Build-to-Order Flat Supply 2025-2027," Housing & Development Board, hdb.gov.sg。

随着经济数字化,商业库存以5.13%的复合年增长率到2030年扩张最快。物流和工业资产受益于新加坡在半导体和电子商务供应链中的作用;扩大的樟宜航空货运区和大士港自动化建设将提升仓储吸纳。与此同时,投资者瞄准具有绿色认证的数据中心园区和分散办公楼,表明向不太依赖传统零售或单租户办公楼的收入流转变。这种重新定向支撑了新加坡房地产市场的前进轨迹。

备注: 购买报告后可获得所有单个细分市场的份额

按商业模式:租赁市场在所有权约束下加速

销售交易在2024年占活动的61.4%,但租赁需求以5.27%的复合年增长率到2030年强劲增长。外籍人士数量上升、海外网络与专业知识通行证以及国际学生入学人数反弹正在推升住宅租赁量,组屋租赁批准在2025年第一季度同比增长12%。同时,更高的额外买方印花税成本和抵押贷款利率波动使长期租赁成为一个灵活的替代方案,特别是对于全球流动的专业人士。

销售渠道继续受益于首次购买者支持,包括2025年一次性房产税回扣和增强的公积金补助。在更高利率环境下,商业处置活动仍然选择性,但房地产投资信托基金收购甲级办公楼和城市物流区块表明了持续的信心。将智能家居功能与ESG导向的公共空间结合的开发商最能够抓住定义新加坡房地产市场的不断发展的偏好。

按最终用户:企业在家庭主导地位中推动精细化

个人和家庭在2024年占总交易价值的69.6%,反映了政策对广泛住房拥有权的重视。住房补助、新起点激励措施和银龄住房奖金补充缓解了负担能力并鼓励老年人合理调整住房。在人口结构上,低于1.0的生育率正在逐渐重塑对两房和单间公寓格式的单元大小偏好。

企业和中小企业用户预计到2030年以5.51%的复合年增长率扩张,利用定制工业地块、售后回租交易和与可持续性挂钩的租约。随着新加坡金融管理局为房地产投资信托基金引入统一的50%杠杆上限和1.5倍利息覆盖门槛,促进了审慎的资本结构,机构需求加深。因此,企业需求支撑了日益精细化的新加坡房地产市场。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

核心中央区(CCR)在2024年占新加坡房地产市场收入的42.2%,反映了滨海湾、乌节路和圣淘沙豪华飞地的持久吸引力。莱佛士坊和滨海湾的优质办公租金触及2010年以来的最高水平,得到重视治理确定性和人才获取的全球金融和科技租户支持。乌节路的豪华零售受益于正在进行的行人友好重新设计,创造体验式子区域并支持客流恢复。尽管如此,更严格的住宅征费已经冷却了高价独栋洋房销售,表明即使是超富裕买家现在也会审查定价[3]Land Transport Authority, "Rail Expansion Projects," Land Transport Authority, lta.gov.sg。

中央区其余部分正在获得动力。裕廊区域线和潜在的实里达支线等铁路项目将减少超过40万户家庭的出行时间并改善最后一英里连接。登加被推销为第一个生态智能城镇,展示了集中制冷和自动班车试验,强化了新加坡的绿色和数字愿望。2000英亩的大南部滨水区将融合住宅、商业和休闲产品,激励公司搬迁和家庭以邻近性换取综合生活方式。

在中央区以外,地区利用工业政策。预计到2040年全自动化的大士港每年将处理6500万标准箱,锚定物流房地产吸纳并吸引支持性住房活动。太平船务4.8亿美元的供应链中心和裕廊的半导体制造投资说明了制造业主导的需求。因此,工业走廊周围的郊区房地产正在转型为平衡的镇区,为新加坡房地产市场增加深度。

竞争格局

新加坡房地产市场适度集中。凯德集团、城市发展有限公司(CDL)和华联企业集团结合了土地储备规模和多国投资组合以分散风险。凯德集团已在其旗舰购物中心集成物联网智能制冷服务,目标是到2050年实现净零运营。CDL试点混合木材-混凝土结构,减少内含碳并缩短建设周期。华联投资预制预完成体积建筑以加速交付并减少现场拥堵。

二线开发商专注于细分市场。星狮地产将自己定位为生命周期合作伙伴,捆绑老年生活单元、冷链仓库和地铁站附近的邻里零售。远东机构将资本引入地铁节点附近的合居住房和学生住宿资产。吉宝置业重新聚焦数据中心开发,利用母公司工程技术提供能耗效率低于1.3的交钥匙主机托管建筑。

房地产科技和可持续性正在重新定义优势。建设局的CORENET X电子提交缩短了监管时间表,有利于具有强大BIM能力的公司。从2025年开始,绘画和抹灰机器人将在一半的预购组屋工地强制使用,将生产力提高30%。嵌入智能传感器、预测性维护和可再生微电网的开发商实现更高的租户满意度并获得租金溢价,强化了技术准备度塑造新加坡房地产市场内市场领导地位的良性循环。

新加坡房地产行业领导者

-

凯德集团

-

城市发展有限公司

-

华联企业集团

-

星狮地产有限公司

-

国浩置地有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:新加坡政府与柔佛摄政王东姑依斯迈在新加坡植物园附近执行13公顷土地互换,释放价值高达27亿美元的优质开发土地。

- 2025年5月:凯德腾飞房地产投资信托以4.08亿美元收购两处新加坡物业,扩大其国内物流和办公足迹。

- 2025年3月:建屋发展局宣布计划到2027年释放5万套预购组屋,并推出更新的标准、增强和优质分类。

- 2025年2月:金管局启动37亿美元股票市场发展计划,为新加坡上市房地产证券深化流动性。

新加坡房地产市场报告范围

房地产市场是指实体(组织、个体经营者和合伙企业)租赁、出租并允许使用建筑物和/或土地的房地产服务销售。报告包括对新加坡房地产市场的完整背景分析,包括经济评估和各部门对经济的贡献、市场概览、关键细分市场的市场规模估算、市场细分市场的新兴趋势、市场动态和地理趋势,以及COVID-19影响。

新加坡房地产市场按类型(公寓、共管公寓、别墅和其他)和价值(高端、豪华和经济适用房)进行细分。报告为上述所有细分市场提供价值(美元)的市场规模和预测。

| 住宅 | 公寓与共管公寓 |

| 别墅与有地房屋 | |

| 商业 | 办公 |

| 零售 | |

| 物流 | |

| 其他(工业房地产、酒店房地产等) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业与中小企业 |

| 其他 |

| 核心中央区(CCR) |

| 中央区其余部分(RCR) |

| 中央区以外(OCR) |

| 按物业类型 | 住宅 | 公寓与共管公寓 |

| 别墅与有地房屋 | ||

| 商业 | 办公 | |

| 零售 | ||

| 物流 | ||

| 其他(工业房地产、酒店房地产等) | ||

| 按商业模式 | 销售 | |

| 租赁 | ||

| 按最终用户 | 个人/家庭 | |

| 企业与中小企业 | ||

| 其他 | ||

| 按区域 | 核心中央区(CCR) | |

| 中央区其余部分(RCR) | ||

| 中央区以外(OCR) | ||

报告中回答的关键问题

新加坡房地产市场的当前价值是多少?

新加坡房地产市场在2024年价值512.3亿美元,预计到2030年将增长至672.2亿美元。

哪个物业细分市场占最大份额?

住宅资产在2024年以53.1%的份额占主导地位,反映了政府住房计划支持的持续业主自住需求。

哪个地区预计增长最快?

中央区其余部分预计到2030年复合年增长率为5.91%,因为新地铁线路、生态智能住宅和大南部滨水区项目。

降温措施如何影响市场?

额外买方印花税上调和更低的贷款价值比上限已经放缓投机活动,组屋转售价格增长在2025年初缓解至1.6%,同时保持潜在稳定性。

为什么租赁增长快于销售?

更高的印花税、流动外籍人士流入和灵活的生活方式偏好正在引导许多占用者转向租赁,推动租赁细分市场到2030年预计5.27%的复合年增长率。

开发商如何在竞争激烈的格局中实现差异化?

领先公司投资房地产科技、预制和净零建筑设计以降低成本、加速项目并满足绿色建筑标志2021标准,从而获得优质租户和投资资本。

页面最后更新于: