调味料和香料市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

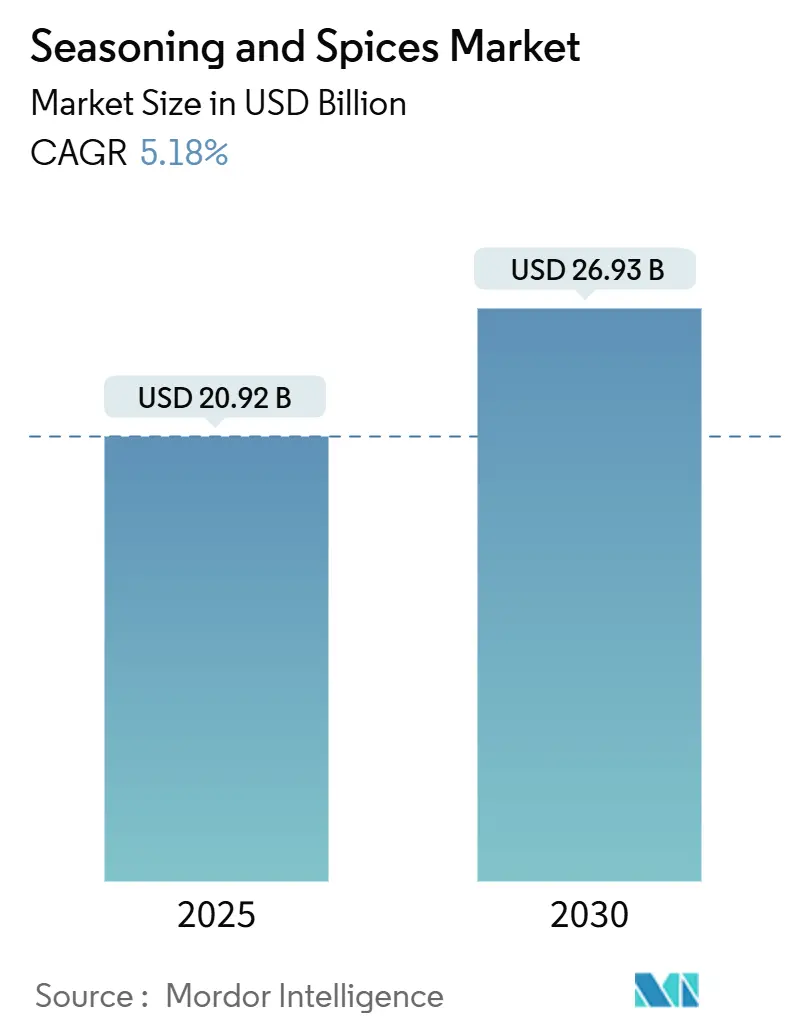

| 市场规模 (2025) | 20.92 十亿美元 |

| 市场规模 (2030) | 26.93 十亿美元 |

| 增长率 (2025 - 2030) | 5.18% CAGR |

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence调味料和香料市场分析

全球调味料和香料市场规模在2025年达到209.2亿美元,预计到2030年将扩展至269.3亿美元,复合年增长率为5.18%。随着消费者越来越多地寻求具有健康益处的天然成分,特别是增强免疫力的香料如姜黄、生姜和大蒜,市场正在经历重大转型。制造商现在优先考虑透明采购和天然成分,这是由行业对清洁标签倡议和可持续发展实践的重视所驱动的。随着烹饪偏好的全球化,对民族香料混合物和融合口味的需求不断增长。为了应对这一需求,制造商正在制作创新组合,将传统民族风味与现代口味偏好完美融合。最近家庭烹饪的激增进一步推动了厨房中各种调味料和香料的使用。此外,社交媒体和烹饪节目的普遍影响使消费者熟悉了全球美食,激发他们尝试新颖的香料组合。调味料和香料市场的这种转变反映了全球食品消费的更广泛转变,其中不断增长的健康意识与烹饪探索精神相互交织。

主要报告要点

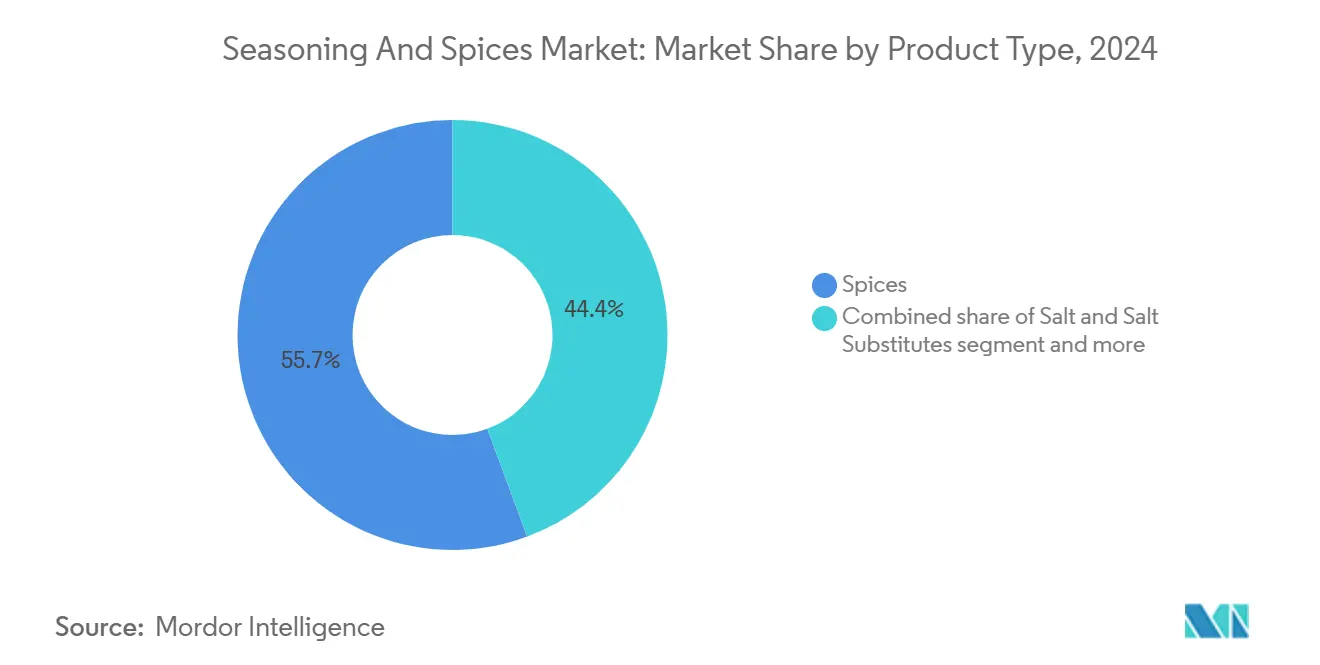

- 按产品类型,香料在2024年以55.65%的份额领先调味料和香料市场,而香草和调味料预计到2030年将以6.76%的复合年增长率增长。

- 按类别,传统产品在2024年占据调味料和香料市场81.11%的份额,有机产品以7.44%的复合年增长率到2030年记录了最快的增长轨迹。

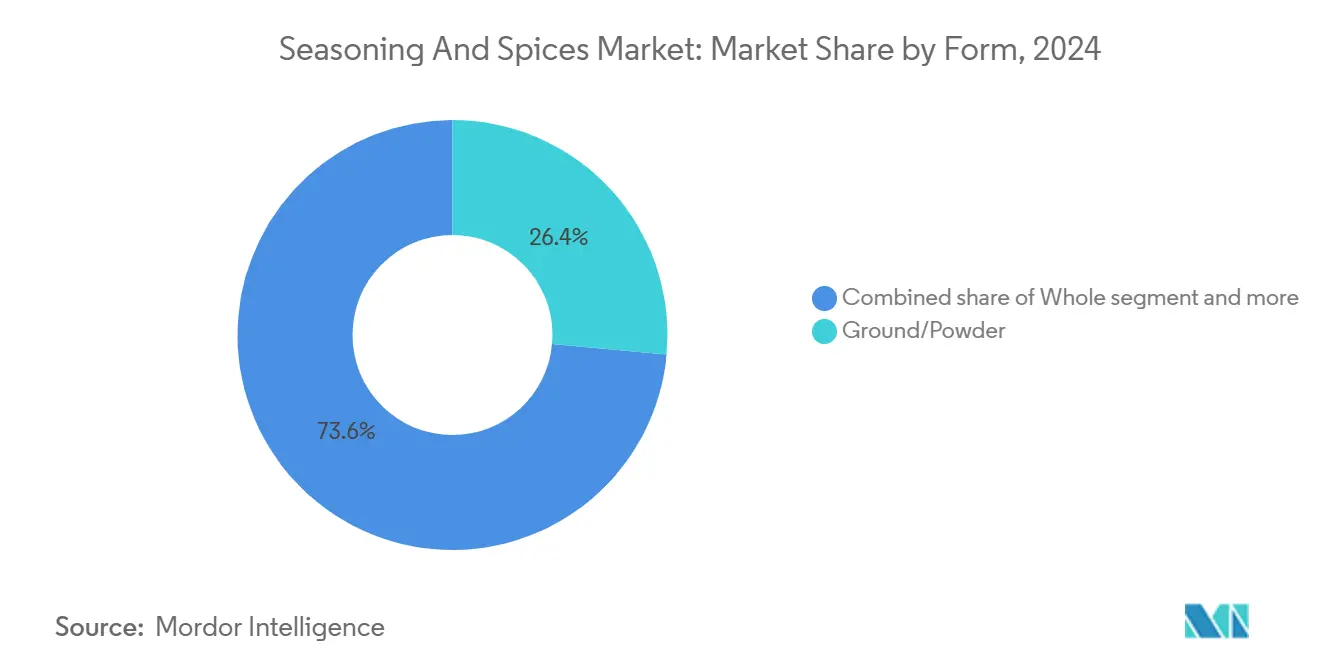

- 按形态,粉末产品在2024年占据调味料和香料市场规模的26.44%,预计到2030年将以5.76%的复合年增长率扩张。

- 按应用,肉类和海鲜在2024年占据调味料和香料市场规模的29.32%,而咸味零食预计到2030年将以7.05%的复合年增长率上升。

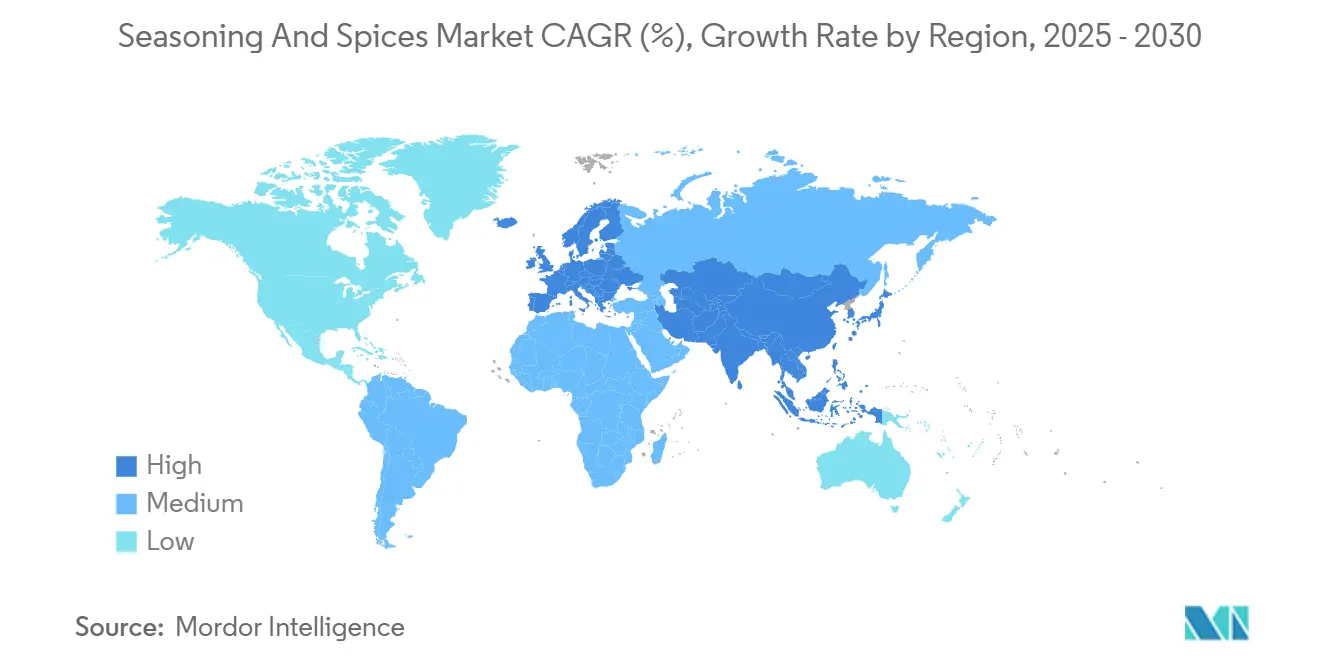

- 按地理区域,亚太地区在2024年占据调味料和香料市场38.73%的份额;欧洲展现出最高的增长前景,到2030年复合年增长率为6.78%。

全球调味料和香料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 加工食品和便利食品增长推动调味料和香料需求 | +1.2% | 全球,在北美和亚太地区最强 | 中期(2-4年) |

| 有机和清洁标签香料产品的增长趋势 | +0.8% | 欧洲和北美,扩展至亚太地区 | 长期(≥4年) |

| 对香料相关健康益处认识的提高推动增长 | +0.7% | 全球,由发达市场主导 | 长期(≥4年) |

| 消费者对民族食品消费的增加推动需求 | +0.9% | 北美和欧洲,溢出至亚太城市中心 | 中期(2-4年) |

| 快餐店和餐饮服务连锁店的扩张促进需求 | +0.6% | 全球,重点在新兴市场 | 短期(≤2年) |

| 香料加工和包装技术进步 | +0.4% | 全球,集中在制造业中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

加工食品和便利食品增长推动调味料和香料需求

各种食品应用对香料混合物需求的增加,包括咸味零食、即食餐和调料,正在推动全球市场的强劲增长。市场的扩张与加工食品和便利食品行业的增长密切相关,香料是这些行业中用于风味增强的重要成分。消费者偏好,特别是在生活繁忙的城市地区,导致即食餐和冷冻食品消费增加,促使食品制造商采用多样化的香料混合物来打造独特的风味特征。复杂的风味组合,特别是那些以姜黄、芫荽和温暖棕色香料为特色的组合,在全球市场获得显著关注。这一趋势在国际贸易数据中得到体现,经济复杂性观测站报告显示,2023年全球香料贸易达到35.7亿美元,比2022年的33亿美元增长8.1% [1]来源:经济复杂性观测站,"香料",oec.world。该行业保持稳定增长,五年年化增长率为3.96%。随着消费者对多样化和正宗风味的需求继续上升,香料混合物市场预计将保持其增长轨迹,为市场中的老牌企业和新进入者提供机会。

有机和清洁标签香料产品的增长趋势

清洁标签趋势在香料行业中已经发生显著变化,从基本成分扩展到调味料和提取物,天然香草和香料获得突出地位。这种转变主要由消费者意识的提高和对食品产品透明度的需求推动,导致香料采购和认证流程的结构性变化。根据联合国粮食及农业组织《2024年有机农业世界》报告,有机农业现在在188个国家实践,至少有450万农民管理着超过9600万公顷的有机农业用地 2024"年有机农业世界",fao.org">[2]<span class="tooltip-text">来源:FiBL & IFOAM,

香料消费与预防性医疗保健的结合正在创造新的市场细分,超越传统烹饪应用,扩展到功能性食品和保健食品类别。消费者对香料抗炎和抗氧化特性的认识正在推动面向健康配方的产品创新,特别是在人口老龄化和医疗保健成本上升的市场中。根据美国国立医学图书馆的研究支持,豆蔻、肉桂、辣椒、胡芦巴、大蒜、生姜、黑种草种子和姜黄等香料的烹饪剂量在预防和治疗代谢综合征及相关疾病方面的有益效果 [3]来源:Na-Young Park等,"烹饪香料对代谢综合征的调节",美国国立医学图书馆,ncbi.nlm.nih.gov。新冠疫情加速了这一趋势,消费者寻求增强免疫力的成分,导致生姜、大蒜和黑胡椒等香料消费增加。特定香料显示出针对性的健康益处,如豆蔻、生姜和姜黄显示炎症管理潜力,而大蒜、生姜和姜黄用于血脂控制,肉桂、生姜和胡芦巴用于血糖调节。对香料作为有益化合物天然来源的认识不断增长,扩大了市场机会,特别是在膳食补充剂和功能性食品方面。

消费者对民族食品消费的增加推动需求

全球消费者对民族和国际美食日益增长的受欢迎程度正在显著影响调味料和香料市场。消费者正在积极探索多样化的食品文化,特别是亚洲、地中海和南美美食,这些传统上采用各种调味料和香料。社交媒体平台和烹饪节目提高了消费者对不同烹饪传统和成分的认识。此外,各地区不断增长的移民人口向当地社区介绍了新的风味和烹饪风格。国际餐厅数量的增加以及超市中民族食品产品的可获得性使这些风味更容易为消费者所接受。消费者对正宗全球风味偏好的这种转变促使食品制造商扩展其调味料和香料产品组合,以满足不断增长的需求。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候和供应问题导致的原材料价格波动 | -0.9% | 全球原产地带 | 短期(≤2年) |

| 不规范市场中的掺假和质量问题 | -0.6% | 全球港口和中转走廊 | 中期(2-4年) |

| 有机和优质香料变种的高成本 | -0.4% | 发展中地区 | 长期(≥4年) |

| 某些天然香料保质期有限限制增长 | -0.3% | 原产地特定品种如香草、豆蔻 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

气候和供应问题导致的原材料价格波动

调味料和香料市场面临原材料价格波动的重大挑战,主要由气候变化和供应链中断驱动。极端天气条件,包括干旱、洪水和不可预测的降雨模式,直接影响黑胡椒、豆蔻和香草等香料的作物产量和质量。供应链问题,如运输延误、劳动力短缺和地缘政治紧张局势,进一步导致价格波动。这些因素迫使制造商维持更高的库存水平并调整其采购策略,影响其运营成本和利润率。此外,香料种植和收获的季节性创造了周期性的供需失衡,导致全年价格变化。该行业对特定地理区域某些香料的严重依赖也增加了对区域气候事件和当地市场动态的脆弱性。

不规范市场中的掺假和质量问题

调味料和香料市场中的掺假问题构成重大挑战,特别是由于这些产品的高价值和复杂的全球供应链使真实性验证变得困难。发展中地区缺乏严格的质量控制措施导致了广泛的污染问题,包括异物、人工色素和禁用物质的存在。当地供应商经常为了保持竞争定价而妥协质量标准,导致不合格产品进入市场。许多地区缺乏适当的检测设施和执法机制进一步加剧了这个问题。这些质量问题产生重大的消费者信任问题,可能影响整个市场细分,最终限制市场的增长潜力。香料易受掺假的脆弱性以及通过复杂供应链追溯其来源的困难继续挑战行业利益相关者。

细分市场分析

按产品类型:香料推动销量,香草获得优质增长

香料以2024年55.65%的份额主导市场,突显其在全球美食和食品加工应用中的重要作用。这一领导地位建立在对胡椒、姜黄和辣椒等基本香料在多样化烹饪传统和工业用途中的普遍需求基础上。该细分的实力得到快速增长的香草和调味料的补充,预计到2030年将以6.76%的复合年增长率扩张。与此同时,盐和盐替代品占据一个专门细分市场,满足注重健康的消费者偏好和加工食品中减少钠含量的监管要求。

香草和调味料类别体现了现代食品消费模式中健康意识和烹饪精致的融合。该细分的增长由消费者对天然风味增强解决方案需求的增加和便利食品的持续高端化推动。这种扩张反映了市场向提供复杂风味特征和感知健康益处产品的更广泛转变,表明消费者对健康、美味食品选择偏好的持续趋势。

备注: 购买报告后可获得所有细分市场的份额

按类别:有机细分尽管基数较小但增长超越传统产品

传统产品在2024年占据主导地位,市场份额为81.11%,利用其成熟的分销网络和在大众市场应用中的价格竞争力。该细分通过规模经济和既定的客户关系保持其强势地位,特别是在成本考虑往往超过有机认证的餐饮服务和工业应用中。然而,有机细分的强劲7.44%复合年增长率显著超过整体市场增长率,表明消费者偏好向优质、注重健康产品的新兴转变。

有机细分的扩张由零售可获得性的增加和确保一致质量和定价的专门供应链的发展推动。这种增长差异反映了不断演变的消费者优先级以及他们愿意为感知质量和环境效益支付溢价。传统和有机细分之间增长差距的缩小表明,有机产品正在稳步从小众向主流接受过渡,特别是在年轻消费者和发达市场中。

按形态:粉末产品领先,创新推动多元化

粉末产品以2024年26.44%的份额主导香料市场,预计到2030年将以5.76%的复合年增长率增长,这得益于其在消费者和工业应用中的多功能性。该细分的突出地位源于其适合大规模生产、延长保质期以及与加工食品的无缝集成。虽然整粒香料在餐饮服务运营和寻求浓郁风味的消费者中保持其地位,但粉末细分的增长反映了食品生产日益工业化和消费者对家庭烹饪便利性的需求。市场还包括压碎香料、薄片和膏状形态,这些代表了为特定应用和便利性设计的创新格式。

香料加工技术进步,特别是在研磨技术和包装创新方面,使制造商能够在延长产品保质期的同时保持风味完整性。膏状和液体形态的开发满足了餐饮服务业对易于集成到大规模生产过程中同时确保一致风味传递产品的要求。这些创新与改进的保存方法相结合,支持粉末细分的市场领导地位,同时满足消费者和工业界对香料产品质量、便利性和可靠性不断演变的需求。

备注: 购买报告后可获得所有细分市场的份额

按应用:肉类细分主导,咸味零食推动增长

肉类和海鲜应用以2024年29.32%的份额主导香料市场,突显其在全球美食和加工肉制品中蛋白质制备的重要作用。该细分的突出地位源于快餐店的扩张和肉类加工的工业化,其中标准化香料混合物确保一致的风味传递。此外,该细分的增长进一步受到全球蛋白质消费增加以及需要精致调味以实现正宗味道特征的植物性替代品出现的推动。

随着咸味零食成为增长最快的应用细分市场,预计到2030年将以7.05%的复合年增长率增长,市场格局正在经历显著转变。这种快速增长反映了不断演变的消费模式和零食行业在风味开发方面的持续创新。虽然烘焙和糖果、汤类和面条以及调料等传统应用保持稳定的增长模式,但咸味零食细分的加速主要由消费者对大胆风味的需求和零食食品的持续高端化推动。

地理分析

亚太地区以2024年38.73%的最大市场份额占据主导地位,主要由于印度作为世界领先香料生产商的地位以及该地区根深蒂固的香料消费文化。该地区的竞争优势源于其对主要香料生产区域的直接获取、完善的供应链网络以及不断增长的中产阶级人口。这些因素的结合创造了强劲的市场环境,继续加强该地区在全球香料贸易中的地位。此外,亚太地区以其深厚的烹饪传统而闻名,将香料融入其古老食谱和日常烹饪中,呼应着丰富的美食传统。

欧洲展现出最高的增长潜力,预计到2030年复合年增长率为6.78%,这得益于严格的可持续发展要求和对清洁标签产品需求的增加。该地区对可追溯性和有机认证的重视为优质产品定位和更高利润率创造了机会。虽然北美通过民族食品采用和餐饮服务扩张保持稳定增长,但欧洲的轨迹反映了向注重质量的消费模式的根本转变。

南美洲以及中东和非洲代表新兴市场,具有相当大的增长潜力,得到城市化率增加和消费者收入上升的支持。这些地区在食品加工业方面正在经历显著发展,这进一步推动香料需求。全球香料市场的地理分布突显了消费模式、监管框架和竞争格局的明显区域差异,同时展现了香料在全球美食中的普遍吸引力和必要性。

竞争格局

调味料和香料市场呈现适度分散化,为老牌公司和新进入者通过不同策略获得市场份额创造机会。行业格局包括嘉里集团、奥兰集团、盛美科技和嘉吉公司等全球领导者,以及在关键原产地市场保持强势地位的MDH香料等区域专家。竞争环境由垂直整合战略、可持续发展倡议和技术采用塑造,特别关注供应链透明度和运营效率。

该行业呈现出明显的整合和伙伴关系驱动增长趋势,公司积极寻求垂直整合和协作创新,通过数字化转型倡议来增强其市场地位。公司越来越关注整合技术,特别是在加工自动化和供应链透明度方面,以通过数字化转型倡议实现竞争优势。

市场中的新兴机会集中在健康、可持续发展和正宗风味体验的融合上,为公司将香料定位为功能性成分而非简单的味觉增强剂创造潜力。对民族风味和清洁标签产品需求的增加为能够在满足可持续发展和可追溯性要求的同时提供正宗口味特征的专业供应商开辟了新途径。这一趋势特别有利于能够将传统正宗性与现代可持续发展实践和透明供应链运营相结合的供应商。

调味料和香料行业领导者

-

味之素株式会社

-

奥兰集团

-

嘉里集团有限公司

-

嘉吉公司

-

盛美科技

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:味好美推出Aji Amarillo调味料,通过在线购买临时提供。Aji Amarillo意为"黄辣椒",是原产于南美洲的传统秘鲁胡椒,在秘鲁烹饪中必不可少。

- 2024年11月:东地中海食品公司Afia推出了新的地中海香料系列。产品系列包括Za'atar、Shawarma和Baharat 7香料等优质混合物。地中海食品储藏室香料礼品套装提供包括苏马克、干薄荷和阿勒颇胡椒在内的单种香料。

- 2024年8月:巴尔的摩乌鸦队与味好美合作创造了一种名为黑鸟香料的新调味料。该调味料将在体育场菜单项目中展示,包括爆米花。

全球调味料和香料市场报告范围

调味料和香料广泛用于为食品饮料添加风味、香气、颜色和口味,有时还起到防腐剂或抗菌剂的作用。全球调味料和香料市场(以下简称为所研究的市场)按产品类型、应用和地理区域进行细分。基于产品类型,市场细分为盐和盐替代品、香草和调味料以及香料。基于香草和调味料,市场进一步子细分为百里香、罗勒、牛至、欧芹和其他香草。基于香料,市场进一步细分为胡椒、豆蔻、肉桂、丁香、肉豆蔻、姜黄和其他香料。基于应用,市场细分为烘焙和糖果、汤类、面条、意大利面、肉类和海鲜、调料、沙拉和调味品、咸味零食和其他应用。按地理区域,市场细分为北美、亚太、南美、欧洲、中东和非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 盐和盐替代品 | |

| 香草和调味料 | 百里香 |

| 罗勒 | |

| 牛至 | |

| 欧芹 | |

| 薄荷 | |

| 其他香草 | |

| 香料 | 胡椒 |

| 豆蔻 | |

| 肉桂 | |

| 丁香 | |

| 肉豆蔻 | |

| 辣椒 | |

| 芝麻 | |

| 姜黄 | |

| 其他香料 |

| 传统 |

| 有机 |

| 整粒 |

| 粉末 |

| 其他(压碎、薄片、膏状等) |

| 烘焙和糖果 |

| 汤类、面条和意大利面 |

| 肉类和海鲜 |

| 调料、沙拉和调味品 |

| 咸味零食 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 盐和盐替代品 | |

| 香草和调味料 | 百里香 | |

| 罗勒 | ||

| 牛至 | ||

| 欧芹 | ||

| 薄荷 | ||

| 其他香草 | ||

| 香料 | 胡椒 | |

| 豆蔻 | ||

| 肉桂 | ||

| 丁香 | ||

| 肉豆蔻 | ||

| 辣椒 | ||

| 芝麻 | ||

| 姜黄 | ||

| 其他香料 | ||

| 按类别 | 传统 | |

| 有机 | ||

| 按形态 | 整粒 | |

| 粉末 | ||

| 其他(压碎、薄片、膏状等) | ||

| 按应用 | 烘焙和糖果 | |

| 汤类、面条和意大利面 | ||

| 肉类和海鲜 | ||

| 调料、沙拉和调味品 | ||

| 咸味零食 | ||

| 其他应用 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

调味料和香料市场的当前价值是多少?

市场在2025年为209.2亿美元,预计到2030年将上升至269.3亿美元。

哪个地区领先调味料和香料市场?

由于大量生产和强劲的国内消费,亚太地区以38.73%的份额占据最大市场。

市场内哪个细分增长最快?

咸味零食在应用领域记录了7.05%的最高复合年增长率到2030年,由风味创新推动

有机采用在香料中有多重要?

有机产品虽然基数较小,但以7.44%的复合年增长率增长,超过更广泛的市场。

页面最后更新于: