燕麦成分市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

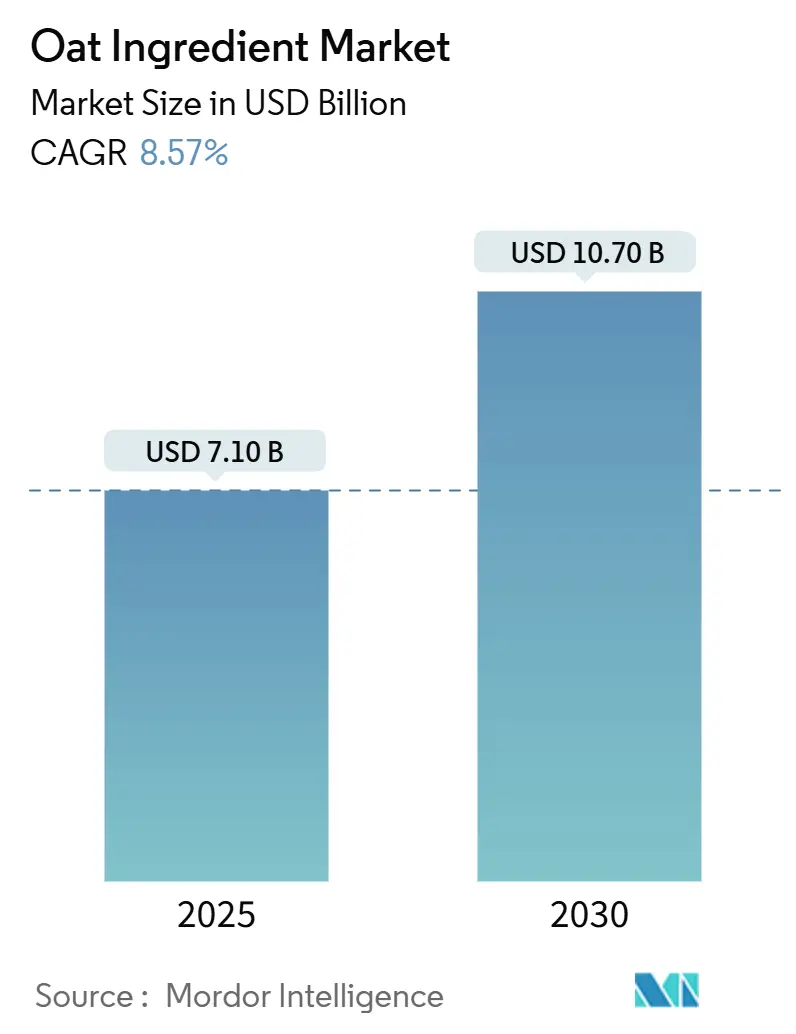

| 市场规模 (2025) | 7.10 十亿美元 |

| 市场规模 (2030) | 10.70 十亿美元 |

| 增长率 (2025 - 2030) | 8.57% CAGR |

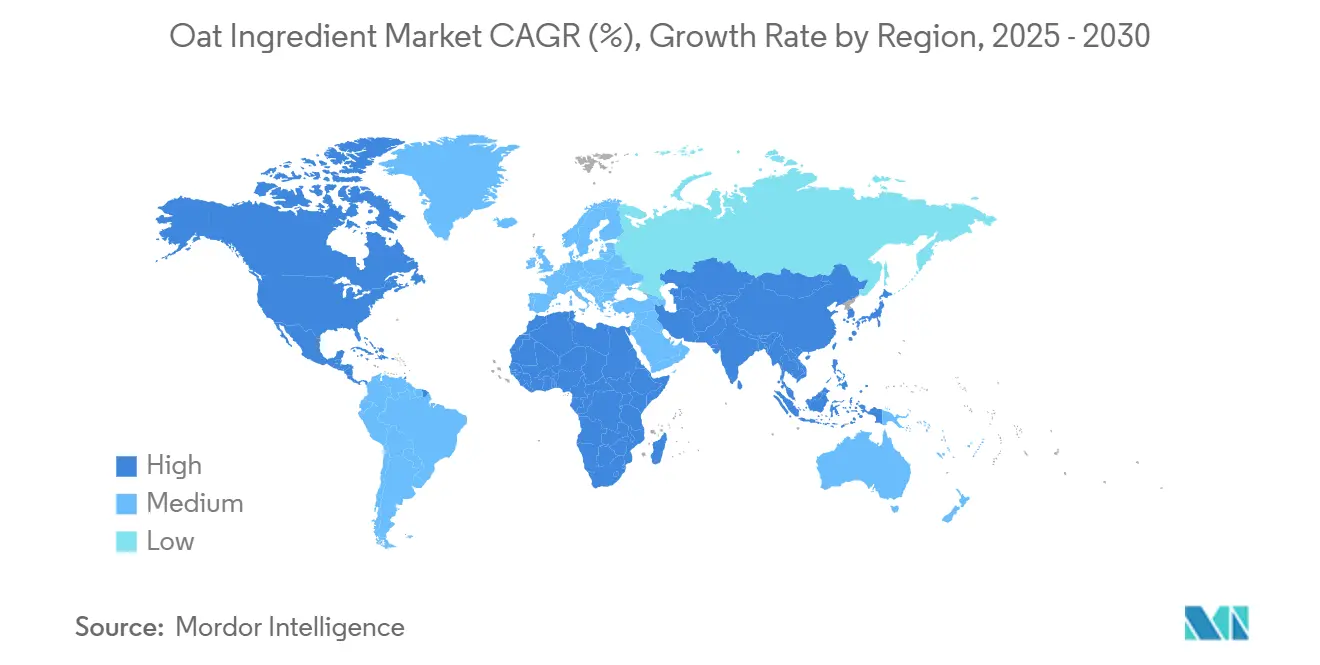

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence燕麦成分市场分析

燕麦成分市场规模预计将显著增长,从2025年的71亿美元增长到2030年的107亿美元,录得强劲的复合年增长率8.57%。这一增长由植物性饮食的日益普及、β-葡聚糖心脏健康益处的监管批准以及酶法分馏技术的进步所推动,这些技术提高了蛋白质提取效率。重大投资,如百事公司在中国建立16万吨桂格工厂,反映了市场的长期增长潜力。然而,市场面临短期挑战,包括来自加拿大的燕麦供应有限以及美国新征收的25%关税,这些都导致了成本波动。尽管存在这些障碍,持续的研发努力以及高端产品定位正在扩大燕麦成分在饮料、烘焙产品和营养保健品中的应用。此外,对可持续性的日益关注和对清洁标签产品需求的增加正在支持有吸引力的利润率,特别是对于命令更高价格的有机和特种燕麦成分。

关键报告要点

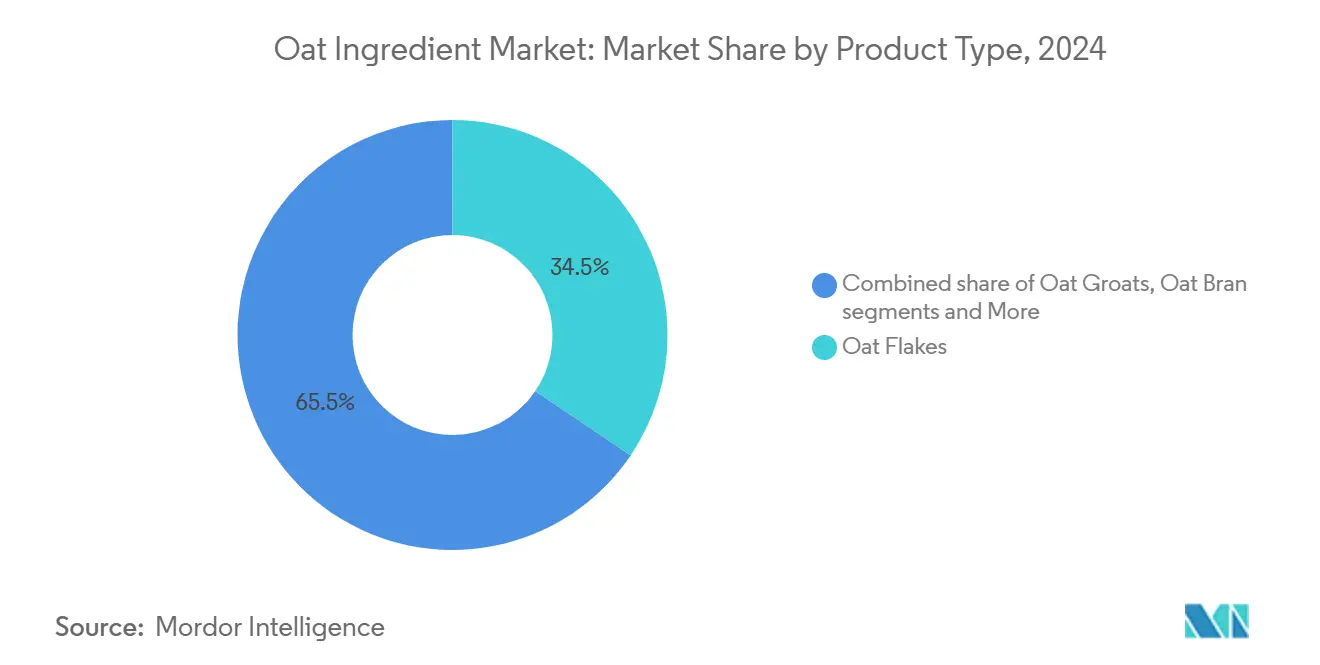

- 按产品类型,燕麦片在2024年以34.46%的燕麦成分市场份额领先,燕麦蛋白预计将以12.62%的复合年增长率扩展至2030年。

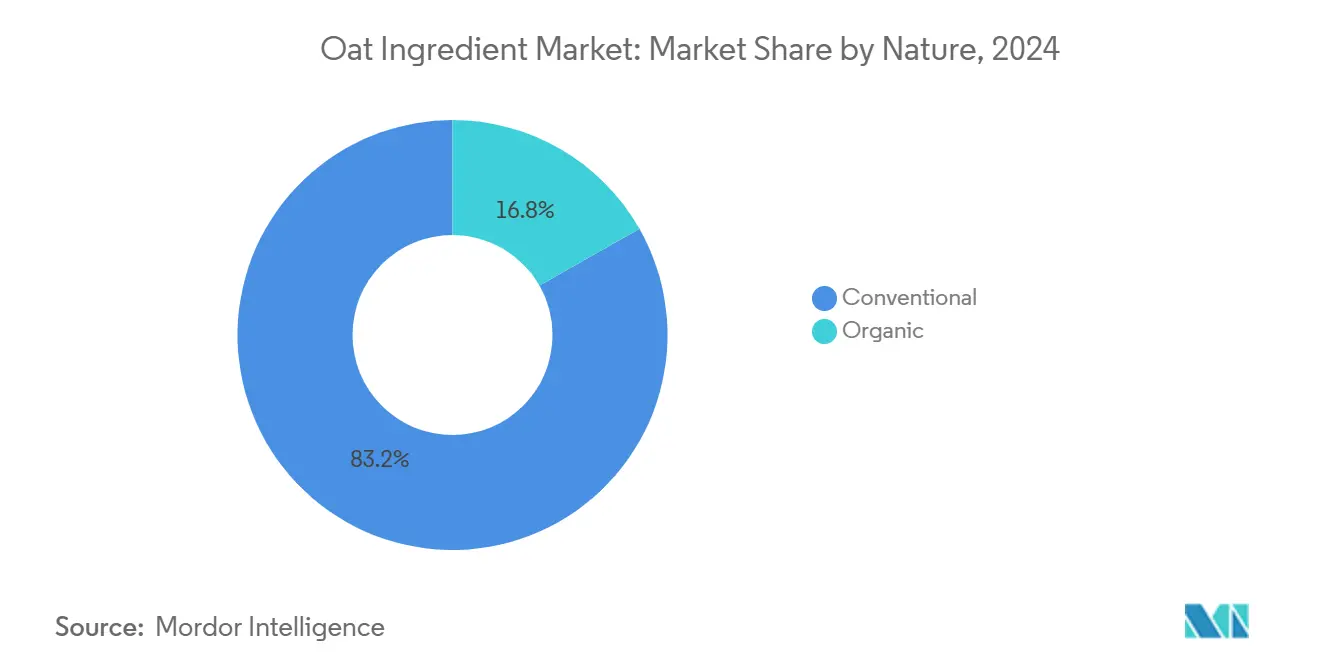

- 按性质,传统型在2024年占据83.22%的燕麦成分市场规模,而有机燕麦以11.21%的复合年增长率实现最快增长至2030年。

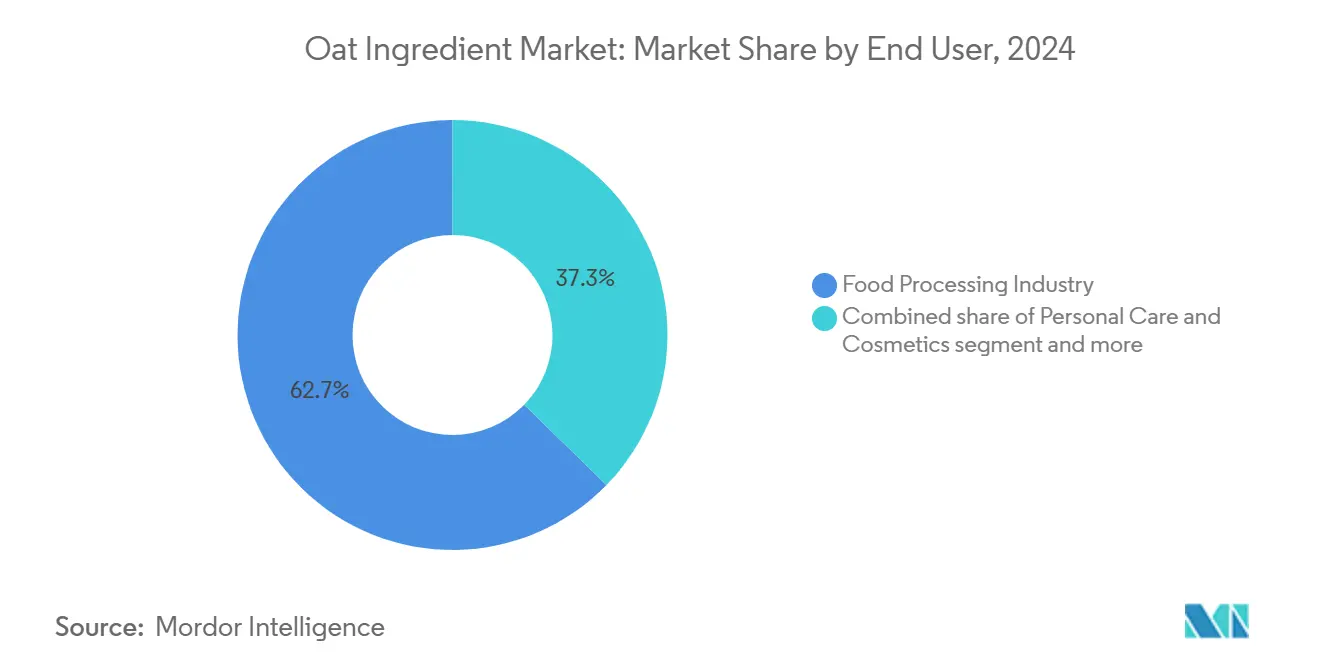

- 按终端用户,食品加工在2024年以62.72%的收入份额占主导地位,营养保健品预计将以12.18%的复合年增长率增长至2030年。

- 按地理区域,欧洲在2024年占全球收入的32.44%,亚太地区以9.36%的复合年增长率推进至2030年。

全球燕麦成分市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 燕麦类食品和饮料日益普及 | +2.1% | 全球,亚太地区和北美增长最强 | 中期(2-4年) |

| 植物性和素食饮食的采用 | +1.8% | 北美和欧洲领先,扩展到亚太地区城市中心 | 长期(≥4年) |

| 对可持续和清洁标签产品需求的增加 | +1.5% | 欧洲和北美核心,向亚太地区溢出 | 中期(2-4年) |

| 消费者对β-葡聚糖心脏健康声明认识的增长 | +1.3% | 全球,在美国、欧洲和加拿大获得监管支持 | 短期(≤2年) |

| 清洁标签和无过敏原定位 | +1.0% | 主要在北美和欧洲,在亚太地区新兴 | 中期(2-4年) |

| 燕麦加工和分馏技术进步 | +0.8% | 全球,创新中心在欧洲和北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

燕麦类食品和饮料日益普及

消费者越来越倾向于提供营养益处和便利性的功能性食品,推动了燕麦类产品的普及。在美国,燕麦奶销售经历了显著增长,直接推动了对燕麦作物的需求。这一趋势不仅限于饮料;它已经扩展到创新解决方案,如Milkadamia的平装燕麦奶,使用专有的2D打印技术减少了94%的包装废物。此外,酶法加工的进步正在支持这一增长。例如,诺维信的Vertera Oat生物解决方案帮助制造商在简化成分列表的同时实现最佳蛋白质水平和甜味配比。公司也在重新配制产品以满足这一日益增长的需求。例如,据Food Navigator报道,联合利华在Ben & Jerry's无乳制品冰淇淋中用燕麦替代了坚果和种子。不同类别燕麦类产品的日益多样化突出了一个强劲且持续的增长趋势,远远超出了传统早餐食品。

植物性和素食饮食的采用

植物性蛋白质市场预计到2030年将显著增长,为燕麦成分创造了巨大机会。燕麦由于其独特的营养优势,特别是其卓越的氨基酸配比,越来越受到青睐。例如,燕麦麸皮浓缩物含有21%的蛋白质含量,显著高于普通燕麦片中的14%。随着市场向蛋白质来源多样化转变,燕麦正在成为与扁豆和鹰嘴豆并列的强大替代品,通常优于大豆和豌豆蛋白。与许多专注于模仿肉类的植物性产品不同,燕麦类产品强调完整营养,吸引寻求天然、以植物为主的选择的注重健康的消费者。这种对更健康、更真实饮食选择的日益偏好正在推动持续需求,牢固地确立了燕麦作为快速发展的植物性蛋白质市场中重要成分的地位。

对可持续和清洁标签产品需求的增加

消费者在做出购买决策时越来越优先考虑可持续性,推动了对环保食品的需求。这一趋势使得以天然低环境影响著称的燕麦成分在市场上成为具有竞争力的选择。爱尔兰燕麦生产体现了这一优势,通过覆盖作物和秸秆还田等可持续农业实践,实现了每吨低至38公斤二氧化碳的净碳足迹。公司正在利用这一转变来加强其市场地位。例如,PureOaty的早餐系列强调其极低的碳足迹,将自己与传统替代品区分开来。同样,Oatly承诺到2050年减少89%的排放,展示了强有力的可持续性目标如何能够增强品牌定位。对可持续和清洁标签产品日益增长的需求为品牌提供了获得溢价定价的机会,使它们能够满足不断发展的消费者偏好,同时保持更高的利润率。

消费者对β-葡聚糖心脏健康声明认识的增长

FDA承认每日摄入3克β-葡聚糖可以帮助降低冠心病风险--当包含在低饱和脂肪和胆固醇的饮食中时--为市场增长提供了强有力的基础。这一监管批准允许制造商推广特定的健康声明,使燕麦类成分相对于其他植物性选择具有竞争优势[1]Code of Federal Regulations, "§ 101.81 Health claims: Soluble fiber from certain foods and risk of coronary heart disease (CHD).", www.ecfr.gov。此外,加拿大卫生部、FDA和EFSA对β-葡聚糖降胆固醇益处的批准为这些富含成分的产品开启了全球机会。除了心血管健康,研究表明β-葡聚糖可以有效调节血糖水平并支持免疫系统。为了进一步推动需求,成分供应商和产品制造商正在积极教育消费者了解这些健康益处。这种增加的认识不仅鼓励明智的购买决策,还支持整个价值链的溢价定价策略,增强了富含β-葡聚糖产品的整体市场潜力。

制约因素影响分析

| 制约因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原燕麦价格波动 | -1.2% | 全球,由于对加拿大供应依赖在北美影响严重 | 短期(≤2年) |

| 来自其他植物性成分的竞争 | -0.9% | 全球,在北美和欧洲竞争加剧 | 中期(2-4年) |

| 无麸质声明的交叉污染担忧 | -0.7% | 主要在北美和欧洲,新兴监管审查 | 中期(2-4年) |

| 关税争端扰乱北美贸易流 | -0.5% | 特别是北美,全球有溢出效应 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

原燕麦价格波动

加拿大燕麦库存处于历史低位,突出了生产不稳定造成的重大供应链脆弱性。这些挑战导致了成分价格上涨和供应有限,为市场创造了障碍。在过去几年中,极端天气条件和种植决策的变化导致了燕麦收获的不可预测变化,使食品制造商难以维持稳定供应。尽管营养价值很高,燕麦在市场上仍然被低估。当前的定价结构没有充分考虑其营养益处,77%的燕麦用于商业食品用途,只有23%分配给饲料。燕麦期货目前交易价格为每蒲式耳3.09美元,1%的下跌反映了持续的市场不确定性。这种情况迫使加工商探索替代采购策略或面临压缩利润率的投入成本上升。

无麸质声明的交叉污染担忧

燕麦产品中的麸质污染呈现了关键的监管和责任担忧,这可能导致标签标准和市场策略的变化。对Trader Joe's无麸质燕麦片的测试显示,不同批次的污染水平从低于5ppm到120ppm不等,暴露了生产过程中交叉接触控制的缺口。在美国,对燕麦引入强制性麸质标签的压力日益增长,与其他87个国家已采用的法规保持一致。这些措施可能显著增加合规成本,并限制缺乏无麸质认证的生产商的市场准入。实施纯度协议,即无麸质燕麦的更严格标准,需要专用供应链和先进检测系统。这种方法往往有利于能够承受更高成本的大型垂直整合加工商,而小型区域生产商可能由于资源和基础设施有限而面临挑战。

细分分析

按产品类型:燕麦片占主导地位,蛋白质加速发展

2024年,燕麦片以34.46%的最大市场份额,突出了它们在传统早餐食品和工业食品加工中的强大存在。它们的适应性使它们成为谷类食品、格兰诺拉棒和烘焙食品等产品的必要成分,确保了一致的质量和功能性。这一细分市场受益于完善的供应链和先进的加工系统,能够高效且经济地实现大规模生产。例如,布勒集团的综合燕麦生产线展示了先进技术,以高效率和质量管理从清洁和分级到烘干和制片的整个过程。领先的食品制造商偏爱燕麦片,因为它们的可靠性能和广泛的消费者接受度,这推动了各种产品类别的稳定需求。

燕麦蛋白是增长最快的细分市场,预计到2030年复合年增长率为12.62%。这一增长由支持其心血管益处的日益增长的科学证据和植物性蛋白质替代品的日益普及所推动。马尼托巴大学的研究证实,燕麦蛋白可以改善心脏健康、降低坏胆固醇、增强肥胖个体的心脏功能、降低血压,并预防高血压患者的心脏相关问题[2]University of Manitoba, "Researcher uncovers the health-boosting power of oat protein", www.umanitoba.ca。像Bob's Red Mill这样的公司正在这一领域创新,推出高蛋白燕麦以满足对清洁标签蛋白质产品日益增长的需求。燕麦蛋白因其相对于其他谷物的卓越氨基酸配比而脱颖而出,其增长反映了更广泛的市场趋势,即偏爱功能性和注重健康的成分而非标准商品产品。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按性质:传统规模与有机高端化

2024年,传统燕麦以83.22%的主导市场份额,受到既定供应链、竞争定价以及它们在主流食品应用中无处不在的存在的支撑。这些燕麦在生产和加工中利用规模经济,使制造商能够满足主要食品加工商和零售店的大量需求。突出传统细分市场规模优势的是,据美国农业部报告,加拿大作为世界领先的燕麦生产国,2024年产量达340万公吨。传统细分市场支撑着大众市场主食,从早餐谷类食品和小食棒到工业食品成分,优先考虑成本效率而非高端品牌。

有机燕麦呈上升趋势,到2030年复合年增长率达11.21%。这一激增由高端定位和消费者准备投资于感知的健康和环境优势所推动。芬兰有机燕麦,特别是来自Raisio Food Solutions的产品,引领了这一运动。它们强调严格的质量控制、减少农药使用和碳中和生产,与环保意识的消费者产生共鸣。进一步强调这一趋势的是,Alpro在英国进行了重大投资,转向100%英国有机燕麦,成为头条新闻。这一举措不仅强调了它们对本地采购的承诺,还与行业向有机定位和供应链透明度转变保持一致。有机细分市场的强劲增长反映了更广泛的行业趋势:随着消费者越来越优先考虑质量和可持续性,他们愿意支付溢价。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按终端用户:食品加工领先,营养保健品激增

2024年,食品加工业以62.72%的份额主导市场,受到其广泛应用范围的推动。这些应用包括烘焙和糖果、早餐谷类食品、乳制品替代品、小食和棒类以及饮料,所有这些都利用燕麦成分的功能益处。燕麦在食品制造中因其改善质地、充当粘合剂以及增强各种产品营养含量的能力而受到重视。在这些应用中,由于植物性产品日益普及,乳制品替代品子细分市场在燕麦作物需求方面正在经历最快增长。食品加工业受益于强大的供应链网络、标准化质量要求和可预测的需求趋势,这支持高效的长期规划和投资。

营养保健品细分市场是增长最快的,预计到2030年复合年增长率为12.18%。这一增长由支持β-葡聚糖健康益处的科学证据和多个地区健康声明的监管批准所推动。例如,Ceapro成功开发了用于抗衰老产品的燕麦β-葡聚糖,有助于刺激胶原蛋白生产、帮助皮肤修复,并通过深层皮肤渗透提供治疗效果。营养保健品市场也利用了溢价定价机会,随着消费者对天然疗法和功能性健康产品的兴趣持续增长。这一趋势突出了消费者行为的转变,对功能性成分的认识不断提高,以及愿意投资于有科学验证健康益处支持的产品。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

地理分析

2024年,欧洲以32.44%的最大市场份额领先,受到其强大的北欧燕麦生产和先进加工能力的推动,这些能力满足本地和国际市场需求。芬兰、瑞典和爱尔兰等国受益于有利的气候和可持续农业实践,使它们能够生产具有强大环境证书的高质量燕麦。芬兰有机燕麦因严格的质量控制、最少的农药使用和碳中和生产过程而脱颖而出,使它们对高端市场细分非常有吸引力。爱尔兰燕麦生产因其可持续性而获得认可,每吨碳足迹仅为207公斤二氧化碳当量,显著低于意大利和西班牙等较温暖地区记录的1000公斤二氧化碳/吨。

亚太地区是增长最快的地区,预计到2030年复合年增长率为9.36%。这一增长由创新产品开发和城市地区消费者对植物性替代品接受度的增加所推动。OATSIDE的快速增长突出了该地区的潜力,受到有效营销和独特口味创新的推动,如含有20毫克L-茶氨酸的抹茶燕麦拿铁,提供压力缓解和睡眠健康益处。百事公司2025年投资6860万美元在中国建立16万吨桂格燕麦设施,反映了全球公司对该地区发展的承诺。该地区不断扩大的中产阶级、日益增长的健康意识以及对功能性食品创新的兴趣进一步推动了增长。

北美尽管面临依赖加拿大进口的挑战,仍是一个重要市场,美国燕麦消费的一半以上来自加拿大。这种依赖性使该地区面临贸易中断,特别是在2025年对加拿大谷物引入25%关税之后[3]Cereals Canada, "Cereals Canada: U.S. Tariffs on Canadian Cereals Will Hurt North American Consumers", www.cerealscanada.ca。因此,美国加工商正在寻求供应来源多样化或承受更高成本。国内生产倡议正在获得动力,如Oatly与中西部农民的合作伙伴关系,将燕麦重新引入作物轮作,促进环境和经济效益。与此同时,南美以及中东和非洲正在成为有前景的市场,受到城市化和对植物性替代品日益增长的兴趣推动,并得到跨国品牌扩张策略的支持。

竞争格局

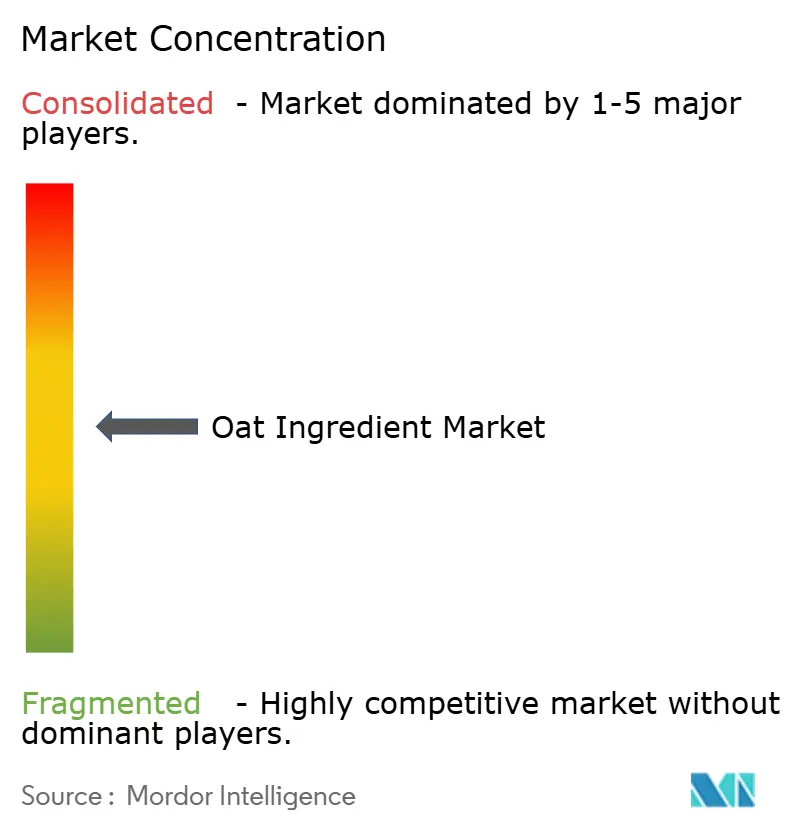

全球燕麦成分市场适度集中,众多小规模参与者为其动态做出贡献。主要参与者专注于产品创新、市场扩张和收购等策略,以利用有限的增长机会。市场中的知名公司包括兰特曼恩、Grain Millers, Inc.、James Richardson & Sons, Limited(理查森国际)、Avena Foods Ltd和百事公司(桂格燕麦公司)。然而,由于豌豆和大豆等替代植物性蛋白质日益普及,燕麦蛋白的需求面临挑战。尽管如此,领先公司正在进行重大投资以维持和发展市场。

市场中的关键策略强调垂直整合、可持续性和技术进步,而非基于价格的竞争。例如,Oatly采用了轻资产供应链策略,包括关闭其新加坡设施以优化成本结构并提高产能利用率。这种方法反映了市场领导者如何在保持全球影响力的同时提高运营效率。

功能性应用中出现新机会,如个人护理产品,其中β-葡聚糖的抗炎和保湿特性提供了超越传统食品应用的独特优势。技术进步,特别是在酶法加工方面,正在实现更高的蛋白质浓度和改进的功能特性。像诺维信这样的公司通过提供增强蛋白质水平和简化成分配方的生物解决方案推动创新。此外,麦吉尔大学关于燕麦CRISPR-Cas9基因编辑的专利申请旨在提高β-葡聚糖含量和气候韧性,表明可能重塑未来市场的潜在技术突破。

燕麦成分行业领导者

-

兰特曼恩

-

Grain Millers, Inc.

-

James Richardson & Sons, Limited(理查森国际)

-

嘉吉公司

-

百事公司(桂格燕麦公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Bay State Milling通过推出PurelySown™纯度协议无麸质燕麦扩展了其燕麦产品组合。据公司称,PurelySown纯度协议无麸质燕麦有传统型、有机型和再生有机认证型可供选择,超越有机标准。这些燕麦还有多种形式,包括燕麦粒、燕麦片和轧制燕麦。

- 2024年11月:今天,爱荷华州农业部长Mike Naig透露,爱荷华州农业和土地管理部正在向爱荷华州的24个项目投入超过520万美元。这些投资作为更广泛供应链增强努力的一部分,通过美国农业部的弹性食品系统基础设施(RFSI)资助计划实现。在一个值得注意的倡议中,Miller Farms将建立一个新的区域设施。该设施将预处理来自爱荷华农民的原燕麦,将其转化为燕麦粒。这些燕麦粒不仅将直接销售给各种outlets,还可以进一步加工成燕麦片。

- 2024年10月:Flahavan's通过重新推出其燕麦麸皮扩展了产品线。这种燕麦麸皮蛋白质和纤维含量高,含有有助于降低胆固醇的β-葡聚糖。由100%燕麦麸皮制成,据品牌称,由于运营限制,它将以较小的600克包装提供。

- 2024年4月:谷物研究与发展公司(GRDC)揭示了一个由行业洞察驱动的研究联盟,以开拓不断扩大的全球燕麦市场。这一合作努力强调了GRDC对燕麦质量研究领域开创性创新、塑造分类标准和完善市场定位的承诺。

全球燕麦成分市场报告范围

燕麦蛋白有分离物和浓缩物形式,在食品、饮料、个人护理/化妆品和其他行业有应用。该研究还涵盖了与市场最活跃国家的地理分析,包括北美、欧洲、亚太地区、南美以及中东和非洲等地区。

| 燕麦粉 |

| 燕麦粒 |

| 燕麦麸皮 |

| 燕麦片 |

| 燕麦淀粉 |

| 燕麦蛋白 |

| 燕麦β-葡聚糖 |

| 其他 |

| 传统型 |

| 有机型 |

| 食品加工业 | 烘焙和糖果 |

| 早餐谷类食品 | |

| 乳制品和乳制品替代品 | |

| 小食和棒类 | |

| 饮料 | |

| 其他 | |

| 营养保健品 | |

| 个人护理和化妆品 | |

| 动物饲料 | |

| 零售 | 超市/大卖场 |

| 专业店 | |

| 在线零售 | |

| 其他 | |

| 酒店、餐厅和咖啡厅 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 燕麦粉 | |

| 燕麦粒 | ||

| 燕麦麸皮 | ||

| 燕麦片 | ||

| 燕麦淀粉 | ||

| 燕麦蛋白 | ||

| 燕麦β-葡聚糖 | ||

| 其他 | ||

| 按性质 | 传统型 | |

| 有机型 | ||

| 按终端用户 | 食品加工业 | 烘焙和糖果 |

| 早餐谷类食品 | ||

| 乳制品和乳制品替代品 | ||

| 小食和棒类 | ||

| 饮料 | ||

| 其他 | ||

| 营养保健品 | ||

| 个人护理和化妆品 | ||

| 动物饲料 | ||

| 零售 | 超市/大卖场 | |

| 专业店 | ||

| 在线零售 | ||

| 其他 | ||

| 酒店、餐厅和咖啡厅 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

燕麦成分市场的当前规模是多少?

燕麦成分市场在2025年达到71亿美元,预计到2030年将达到107亿美元。

哪个地区增长最快?

亚太地区以9.36%的复合年增长率扩张,当地创新者将传统口味与功能性燕麦基料相结合。

为什么燕麦蛋白获得关注?

临床研究支持心血管益处,酶法提取提供高达21%蛋白质的浓缩物,吸引运动营养和乳制品替代品牌。

什么推动有机燕麦的溢价定价?

有机认证、较少的农药使用和碳中和农业使生产商能够收取两位数溢价,同时满足日益增长的清洁标签需求。

页面最后更新于: