北美激光雷达市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

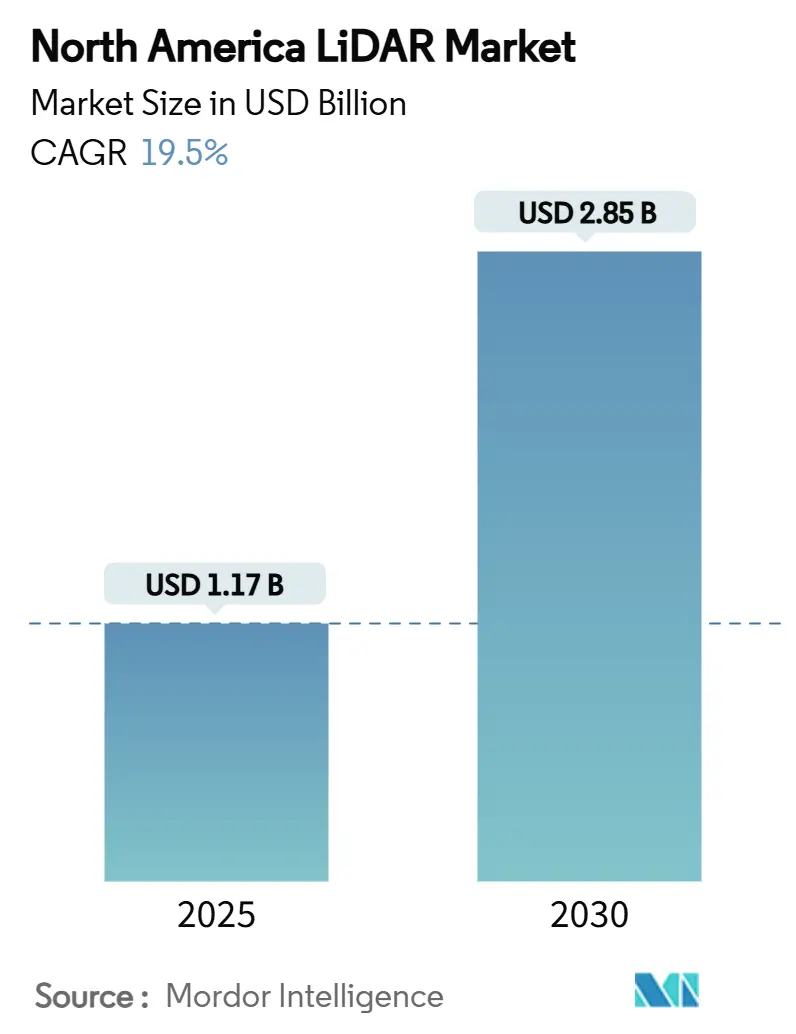

| 市场规模 (2025) | 1.17 十亿美元 |

| 市场规模 (2030) | 2.85 十亿美元 |

| 增长率 (2025 - 2030) | 19.50% CAGR |

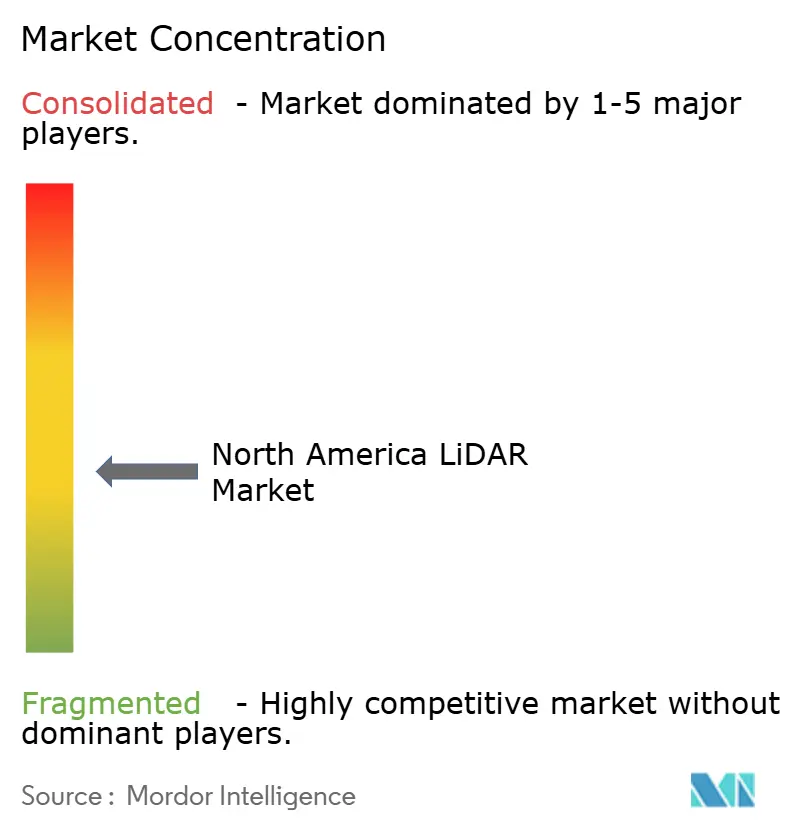

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence北美激光雷达市场分析

北美激光雷达市场在2025年的价值为11.7亿美元,预计到2030年将达到28.5亿美元,以19.5%的复合年增长率增长。随着固态技术突破缩小传感器尺寸和成本,联邦基础设施项目要求精确的资产数据,BVLOS无人机走廊扩大航空测绘,需求持续加速。汽车OEM厂商正将激光雷达锁定在Level 3自动驾驶套件中,而林业和公用事业机构采用该技术进行野火风险建模和电网检查。价格下降、传感器融合创新和环境监测需求上升共同维持两位数增长。竞争激烈程度上升,因为整合后的供应商将定制软件与芯片级硬件相结合,以在平均销售价格下降的情况下保护利润率。[1]美国白宫,《基础设施投资和就业法案资金仪表板》,whitehouse.gov

关键报告要点

- 按应用分类,汽车在2024年以38%的收入份额领先;政府机构预计到2030年将以24%的复合年增长率增长。

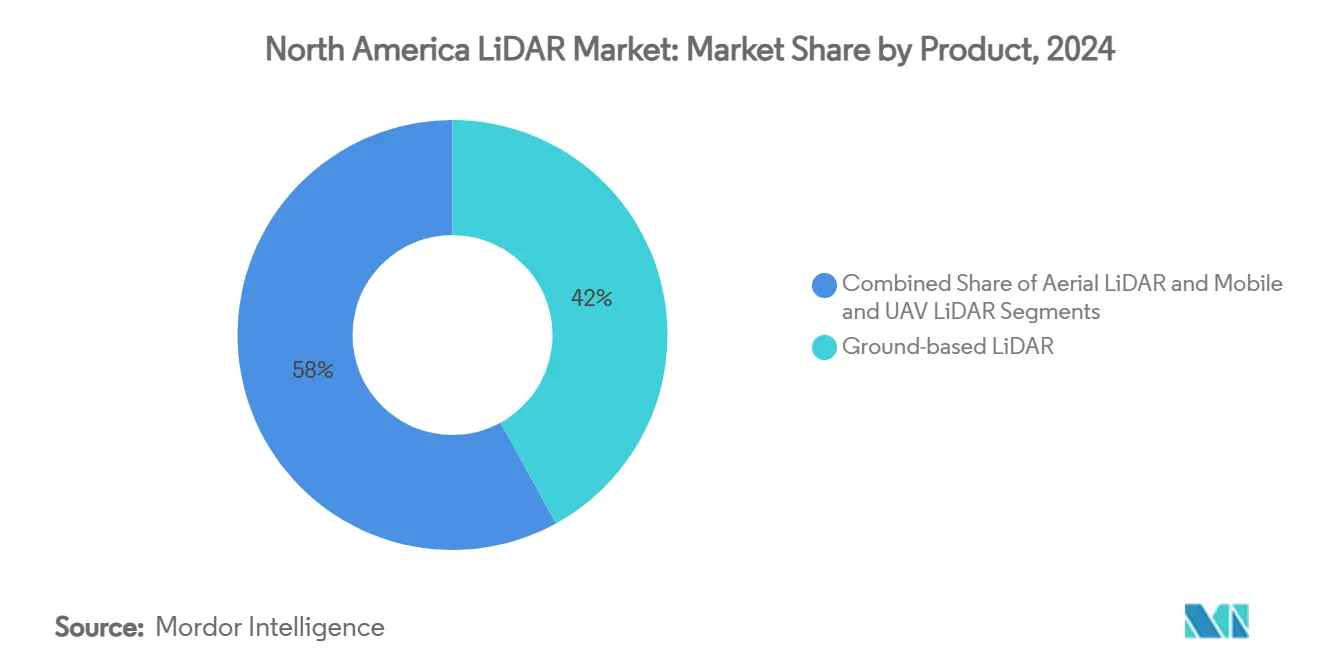

- 按产品分类,地面系统在2024年占据北美激光雷达市场42%的份额,而移动和无人机平台有望到2030年实现25%的复合年增长率。

- 按类型分类,机械设备在2024年占据北美激光雷达市场规模的63%份额,而固态传感器在2025-2030年间预计将以22%的复合年增长率扩张。

- 按距离分类,中距离设备在2024年占据北美激光雷达市场规模的48%份额;短距离设备以27%的复合年增长率增长最快。

- 按组件分类,激光扫描仪在2024年占据46%份额,但惯性测量装置将到2030年实现最高22%的复合年增长率。

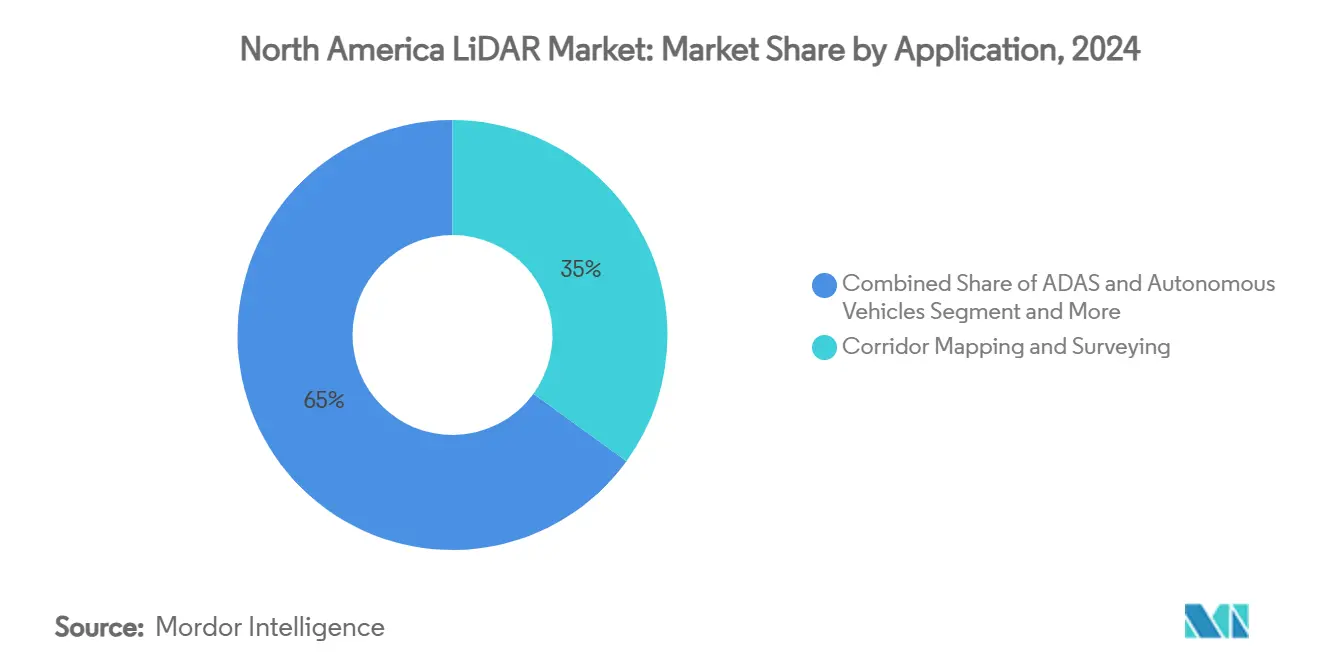

- 按应用分类,走廊测绘与勘测在2024年占据35%份额;ADAS和自动驾驶用例以23%的复合年增长率上升。

- 按地理位置分类,美国贡献了2024年收入的81%,而墨西哥预计到2030年将实现最高21%的复合年增长率。

北美激光雷达市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国OEM厂商快速将固态激光雷达集成到Level-3自动驾驶汽车项目中 | 4.20% | 美国,波及加拿大和墨西哥 | 中期 (2-4年) |

| FAA BVLOS豁免加速加拿大商业无人机走廊测绘需求 | 2.80% | 加拿大,跨境应用到美国 | 短期 (≤ 2年) |

| 美国老化交通基础设施数字孪生项目投资激增 | 3.10% | 美国,集中在主要都市区 | 长期 (≥ 4年) |

| 美国IIJA资金下的激光雷达增强智能走廊倡议 (2024-2028) | 3.50% | 美国,在多个州设有示范项目 | 中期 (2-4年) |

| 电动卡车制造商早期采用激光雷达嵌入式ADAS以满足更严格的FMCSA安全规定 | 2.90% | 美国和加拿大,墨西哥跟随 | 中期 (2-4年) |

| 北美林业和环境机构在2023年特大火灾后转向激光雷达进行野火风险建模 | 2.00% | 美国西部和加拿大,向东扩展 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

固态激光雷达集成加速汽车生产项目

固态传感器正从有限的试点项目转向主流生产项目。Luminar在沃尔沃EX90上的批量供应确认了OEM厂商对更高可靠性和降低机械复杂性的信心。宝马i7和大众ID.Buzz集成Innoviz设备以实现Level 3能力,而丰田报告芯片级成本降低开启中端市场采用。禾赛37%的全球汽车份额突显了规模经济如何推动价格竞争。随着单位经济效益改善,北美激光雷达市场将传感器嵌入电动皮卡,以满足即将出台的FMCSA重型车辆自动紧急制动规则。[2]沃尔沃汽车,《EX90配备标准Luminar激光雷达》,volvocars.com

BVLOS无人机操作改变基础设施监测

加拿大交通部2025年RPAS法规授权中型无人机进行超视距操作,在偏远省份实现成本效益的激光雷达走廊测绘。FAA Part 107豁免在边境南侧反映这种灵活性,加速公用事业和铁路检查。NOAA的高空BVLOS活动展示了运营成熟度,而商业运营商在eVTOL飞行器上部署轻量级扫描仪,每次飞行勘测数千公里。产生的数据降低了人工检查成本,并为资产管理者提供基于云的数字孪生。[3]联邦航空管理局,《Part 107 BVLOS豁免批准》,faa.gov

数字孪生基础设施项目推动长期需求

IIJA拨款5400万美元用于SMART资助,将激光雷达嵌入数字化建设管理工作流程。八个州DOT为桥梁和路面部署扫描到BIM流程,利用USGS 3D高程计划基线。AI增强的孪生系统将激光雷达点云与交通遥测相结合,预测结构疲劳并优化维护预算。大学与城市机构合作完善孪生保真度,确保到2030年持续的传感器采购。

智能走廊倡议利用联邦基础设施资金

23个州的SMART受助者使用1.3亿美元将V2X路边装置与车载传感器连接。亚利桑那州的1960万美元资助将750个路边装置连接到400辆卡车,依靠激光雷达融合实现车道级精度。俄亥俄州和密歇根州的类似部署创建连续的测试平台,标准化接口,加速规模制造。为走廊项目供货的供应商获得多年收入可见性,支持积极的产能扩张。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 在量产L2+车辆中相对雷达/视觉的持续价格溢价 | -2.80% | 整个北美,特别影响大众市场汽车 | 中期 (2-4年) |

| 激光雷达数据处理技能人才稀缺延迟州DOT项目 | -1.90% | 美国和加拿大,集中在技术中心 | 长期 (≥ 4年) |

| 高性能激光器出口管制限制加拿大航空航天供应商 | -1.50% | 加拿大,对跨境供应链产生溢出效应 | 中期 (2-4年) |

| Velodyne-Ouster合并后采购不确定性 | -1.20% | 整个北美,影响企业和政府采购 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

成本竞争力挑战限制大众市场渗透

激光雷达设备成本仍比雷达替代品高三到五倍,阻碍在3万美元以下车辆中的采用。Luminar的Halo路线图目标是降价50%,但主流平价在2028年之前仍然难以实现。禾赛等中国供应商通过更低的劳动成本和垂直整合光学器件施加利润压力。北美工厂通过自动化回应,但折旧计划限制北美激光雷达市场的快速价格变动。[4]国家公路交通安全管理局,《主动安全传感器初步成本评估》,nhtsa.gov

劳动力发展差距制约项目执行

高级点云分类需要稀缺的软件技能。FARO的重组提到人才障碍,州DOT以溢价外包处理,增加项目预算。半导体劳动力研究预测到2027年光子工程师短缺10%。大学扩展地理信息学项目,但缓慢的毕业管道延长产能差距,延迟北美激光雷达市场的收入实现。

细分分析

按产品分类:移动解决方案推动传统地面系统之外的创新

地面系统在2024年北美激光雷达市场收入中占据42%。对高精度建设定位的持续需求支撑销售,但该细分市场的增长以低两位数速度滞后。承包商看重三脚架安装设备在高速公路拓宽和桥梁改造期间的可重复基准。然而,ClearSkies Geomatics的租赁模式降低所有权门槛,削减制造商利润率但扩大安装基数。

移动和无人机平台以25%的复合年增长率增长,机构数字化线性资产。基于RIEGL的VTOL无人机覆盖输电线速度比地面团队快10倍,支持面临野火责任的公用事业。Phase One的集成相机-激光吊舱减少40%飞行时间,提高投资回报率。随着测量公司嵌入强大的IMU稳定数据,机队运营商赢得多年检查合同,推动持续传感器订单。这种迁移提升敏捷供应商的份额并提高北美激光雷达市场的服务收入。

备注: 购买报告后可获得所有单个细分市场的细分份额

按类型分类:固态技术重塑制造经济

机械架构在2024年仍占据北美激光雷达市场规模的63%份额,得益于经过验证的距离和成熟的供应链。旋转镜设计服务于高速公路测绘车和机载水深测量,360度覆盖胜过耐用性担忧。然而,维护间隔和组装复杂性增加了生命周期成本。

固态变体实现22%复合年增长率,晶圆级光学器件提供更少的运动部件。京瓷的融合传感器将相机和激光雷达层合并,实现无视差感知,对需要更纤薄外壳的OEM厂商具有吸引力。海克斯康的单光子模块每秒推送1400万个点,使中高度飞机能够进行快速走廊扫描。随着批量规模扩大,单位成本预计到2028年与机械同类产品达到平价,在北美激光雷达市场内将设计胜利转向芯片集成供应商。

按距离分类:短距离应用通过工业自动化加速

100-300米之间的中距离设备提供2024年48%的销售,支撑高速公路自动驾驶和铁路监控。它们在成本和检测距离之间的平衡适合在郊区干道导航的自动穿梭车。自适应光学随速度变化调整焦点,节约功率。

100米以下的短距离传感器以27%复合年增长率推进,由仓库自动化和最后一英里机器人引领。MicroVision的MOVIA模块解决物流牵引车在狭窄过道中需要厘米级深度的需求。制造集成商在机械臂上部署环形安装阵列以简化拾取放置,推动组件供应商的新收入。相反,300米以上的长距离设备在国防监控和大气研究中保持小众,高功率激光器证明北美激光雷达市场的溢价定价合理。

按组件分类:传感器融合推动IMU增长超越传统激光主导地位

激光扫描仪占2024年组件收入的46%。脉冲重复和眼部安全性能改进维持主导地位,但价格压力持续存在。供应商现在捆绑板载DSP为自主平台卸载边缘计算。

IMU以22%的复合年增长率扩张最快,因为精确定向对移动测绘变得至关重要。VIAVI以1.5亿美元收购Inertial Labs表明在融合光子和惯性技术方面的战略价值。配对GNSS、相机和激光雷达的集成包简化校准,削减测量周期时间。混合模式系统的增长强化了组件销售,因为买家在北美激光雷达市场寻求交钥匙套件。

按应用分类:ADAS开发超越传统测量市场

走廊测绘在2024年以35%的份额领先,受州际公路修复和公用事业通行权审计推动。DOT要求厘米级可交付成果,维持对高密度扫描仪的需求。工程公司将点云与BIM集成以优先处理桥面修复,延长资产寿命。

ADAS和自动驾驶以23%复合年增长率增长,基于更强的安全法规。重卡制造商标准化车顶线设备以符合拟议的自动制动规定,而乘用电动汽车在挡风玻璃后集成低轮廓传感器。卡特彼勒的Command运输解决方案采用Luminar传感器自动化矿山,说明超越公路运输的多样化。跨行业知识转移推动软件进步,扩大北美激光雷达市场内的可寻址用例。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户分类:政府机构通过基础设施投资加速采用

汽车客户在2024年占据38%的收入,OEM厂商竞相获得Level 3认证。采购合同涵盖整个车型周期,确保可预测的数量。一级供应商与Innoviz和Luminar锁定多年协议,在装配过程中将传感器嵌入线束。

政府机构实现最快24%复合年增长率。SMART资助为全州点云捕获提供资金,而NASA选择Ouster的OS-1-64突显了对商业硬件的信任。林业服务部署机载扫描仪进行野火燃料分析,市政规划者采用三脚架设备进行智慧城市设计。公共支出支撑基线需求,缓冲私人建设的周期性波动并稳定北美激光雷达市场。

地理分析

美国为2024年北美激光雷达市场贡献了81%的收入,得益于汽车研发集群和IIJA4320亿美元的交通资金支持。要求重卡自动紧急制动的联邦提案催化传感器改装,而州DOT使用依赖密集点云的施工管理软件数字化高速公路。国内生产提升,Luminar扩大其佛罗里达晶圆厂以满足沃尔沃和梅赛德斯合同,减少对亚洲光学器件的依赖。

加拿大今天贡献的量较小,但受益于加拿大交通部2025年BVLOS法规,该法规释放长距离无人机测绘。林业部委托固定翼平台监控生物量,能源公用事业勘测人力飞行风险高的北极管道。某些高性能激光器的出口管制增加采购复杂性,但公共安全豁免支持野火应对项目,维持北美激光雷达市场内的传感器出货。

墨西哥到2030年录得21%复合年增长率,近岸重塑汽车供应链。Luminar的新莱昂州工厂供应全球沃尔沃生产线,利用USMCA规则避免关税。联邦高速公路特许权投资激光雷达路面管理以延长特许权生命周期,而州立大学与美国实验室合作进行自动巴士试点。加速的工业投资将区域组件采购向南转移,为成本敏感买家扩大市场准入。

竞争格局

北美激光雷达市场显示出适度分散,技术、成本和集成策略划分参与者。Ouster对Velodyne的整合提升规模经济,但Luminar等知名企业通过长距离固态性能实现差异化。禾赛利用深圳生产效率,声称37%的全球汽车份额,对现有企业施加价格压力。包括大陆在内的一级供应商嵌入NVIDIA计算以提供交钥匙自主堆栈,将激光雷达捆绑在更大的合同中。

并购活动表明成熟度。VIAVI收购Inertial Labs融合光子和惯性专业知识,而Kraken Robotics收购3D at Depth开启海底细分市场。Lidwave等芯片级颠覆者获得风险投资以缩小物料清单并推动软件定义能力。生态系统合作伙伴关系增长:Aurora利用大陆和NVIDIA到2027年量产无人驾驶卡车,证明北美激光雷达市场内系统级竞争而非纯传感器竞赛。

北美激光雷达行业领导者

Ouster Inc.

Teledyne Optech

Trimble Inc.

徕卡测量系统股份公司

Innoviz Technologies

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Luminar Technologies获得梅赛德斯-奔驰集团高端车辆Halo传感器合同。

- 2025年3月:Luminar将激光雷达集成到卡特彼勒的Command运输系统用于采矿自动化。

- 2025年1月:Ouster与小松签署数百万美元协议,为自动采矿设备供应3D激光雷达。

- 2025年1月:Aurora Innovation、大陆和NVIDIA合作到2027年商业化无人驾驶卡车。

北美激光雷达市场报告范围

激光雷达是一种遥感方法,使用脉冲激光形式的光通过用激光瞄准表面或物体并测量反射光返回接收器的时间来测量距离。激光雷达也用于跟踪低空飞行的飞机,因为它们可以在所有天气条件下高效运行,并能准确计算目标的尺寸和距离。

报告范围涵盖基于产品类型、组件、最终用户和国家的激光雷达细分。研究还跟踪关键市场参数、潜在增长影响因素和行业主要供应商,这支持预测期内的市场估算和增长率。研究进一步分析COVID-19对生态系统的整体影响。报告范围包括按产品、组件、最终用户和国家细分的市场规模和预测。

市场规模和预测以价值(百万美元)为上述所有细分市场提供。

| 航空激光雷达 |

| 地面激光雷达 |

| 移动和无人机激光雷达 |

| 机械激光雷达 |

| 固态激光雷达 |

| 短距离(<100米) |

| 中距离(100-300米) |

| 长距离(>300米) |

| 激光扫描仪 |

| GPS/GNSS接收器 |

| 惯性测量装置(IMU) |

| 相机和其他传感器 |

| 走廊测绘和勘测 |

| ADAS和自动驾驶汽车 |

| 工程建设 |

| 环境和林业 |

| 安防和执法 |

| 汽车 |

| 工程建筑公司 |

| 工业和公用事业 |

| 航空航天和国防 |

| 联邦和州政府机构 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按产品 | 航空激光雷达 |

| 地面激光雷达 | |

| 移动和无人机激光雷达 | |

| 按类型 | 机械激光雷达 |

| 固态激光雷达 | |

| 按距离 | 短距离(<100米) |

| 中距离(100-300米) | |

| 长距离(>300米) | |

| 按组件 | 激光扫描仪 |

| GPS/GNSS接收器 | |

| 惯性测量装置(IMU) | |

| 相机和其他传感器 | |

| 按应用 | 走廊测绘和勘测 |

| ADAS和自动驾驶汽车 | |

| 工程建设 | |

| 环境和林业 | |

| 安防和执法 | |

| 按最终用户 | 汽车 |

| 工程建筑公司 | |

| 工业和公用事业 | |

| 航空航天和国防 | |

| 联邦和州政府机构 | |

| 按国家 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

北美激光雷达市场目前的规模是多少?

在2025年达到11.7亿美元,预计到2030年以19.5%的复合年增长率达到28.5亿美元。

哪个应用细分市场扩张最快?

ADAS和自动驾驶汽车部署预计将以23%的复合年增长率增长,超越传统测量。

为什么固态激光雷达传感器获得份额?

它们提供更高的可靠性、更小的外形尺寸和下降的成本,推动相对机械设备22%的复合年增长率。

联邦基础设施资金如何影响需求?

IIJA和SMART资助为需要密集激光雷达数据的数字孪生和智能走廊项目提供资金,提升长期采购。

该地区内哪个国家显示最高增长率?

墨西哥以到2030年21%的复合年增长率领先,得益于汽车制造业近岸和基础设施升级。

哪些因素限制激光雷达在大众市场车辆中的采用?

相对雷达三到五倍的成本溢价和数据处理技能人才有限延迟了在次豪华车中的大规模推广。

页面最后更新于: