北美脂质市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

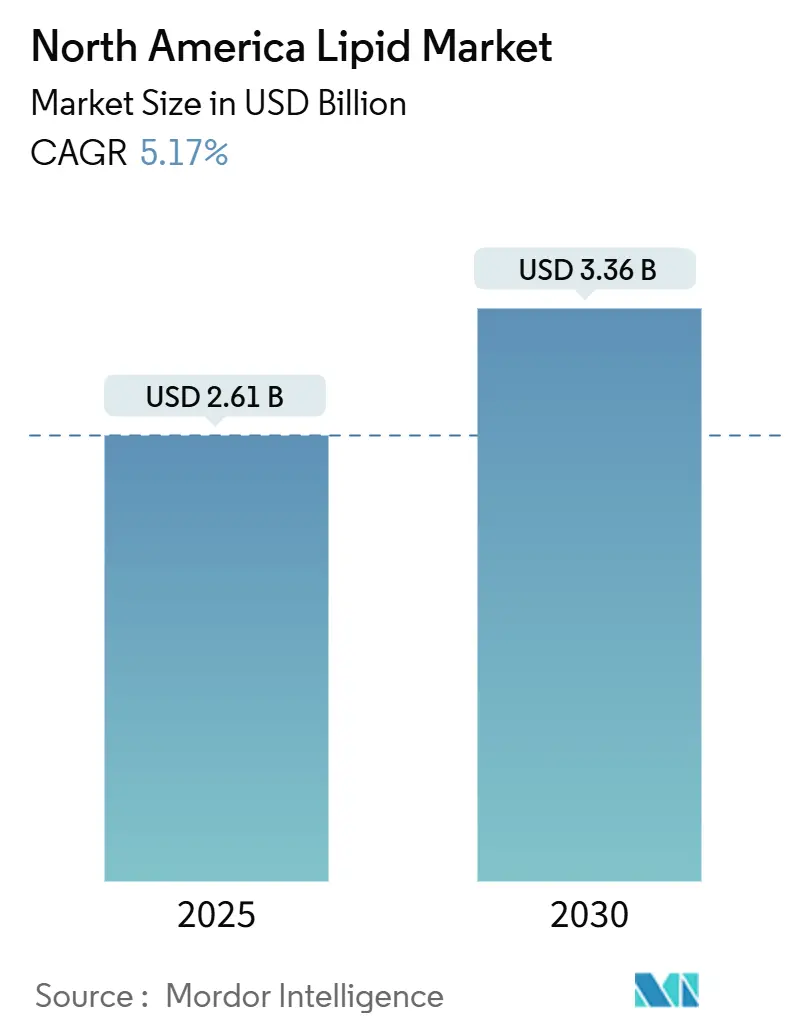

| 市场规模 (2025) | 2.61 十亿美元 |

| 市场规模 (2030) | 3.36 十亿美元 |

| 增长率 (2025 - 2030) | 5.17% CAGR |

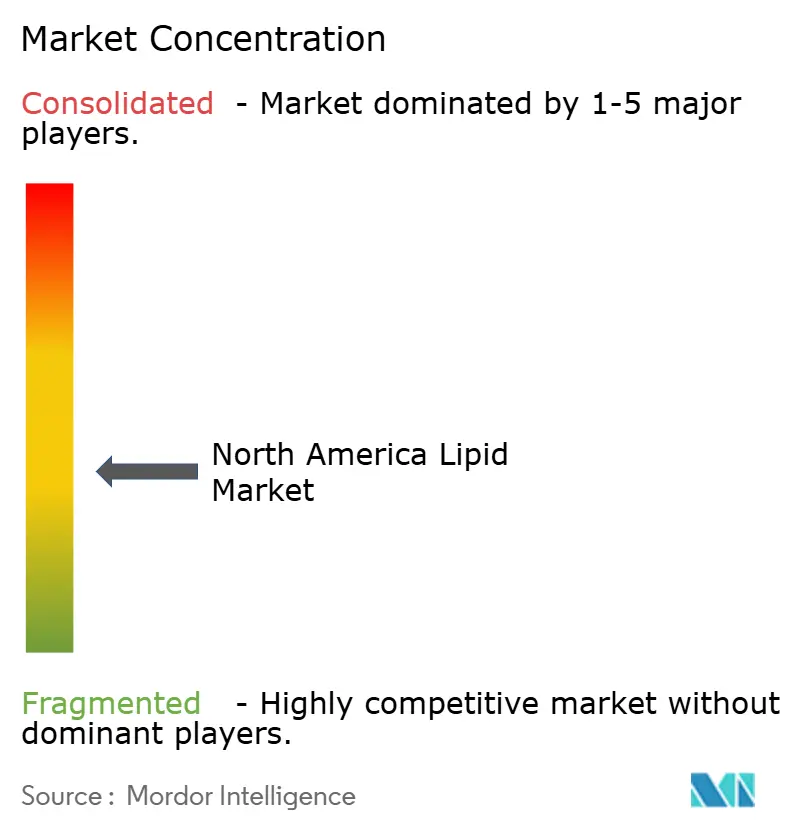

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报北美脂质市场分析

北美脂质市场预计将从2025年的26.1亿美元增长到2030年的33.6亿美元,复合年增长率为5.17%。市场扩张受到各行业脂质使用增加的推动。增长受到脂质应用进步、消费者偏好变化、脂质输送系统改进以及支持健康导向产品开发的监管框架的支持。消费者对功能性脂质健康益处的认知,包括omega-3脂肪酸、中链甘油三酯(MCTs)、植物甾醇和磷脂,显著促进了市场增长。市场还经历了植物基和藻类来源脂质采用的增加,这与可持续发展倡议和清洁标签需求保持一致。

主要报告要点

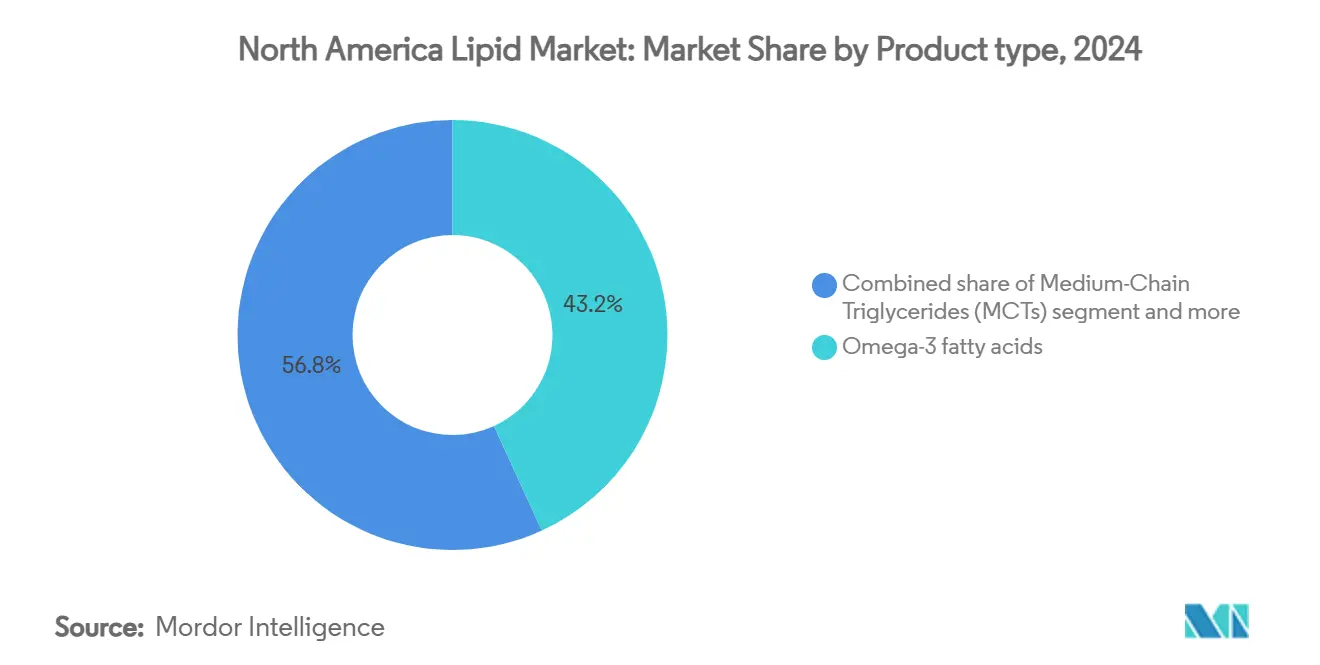

- 按产品类型,omega-3脂肪酸在2024年以43.18%的收入份额领先,而中链甘油三酯的复合年增长率达到最快的6.78%,预计至2030年。

- 按来源,植物基原料在2024年占据了55.31%的北美脂质市场份额,预计将以7.34%的复合年增长率增长。

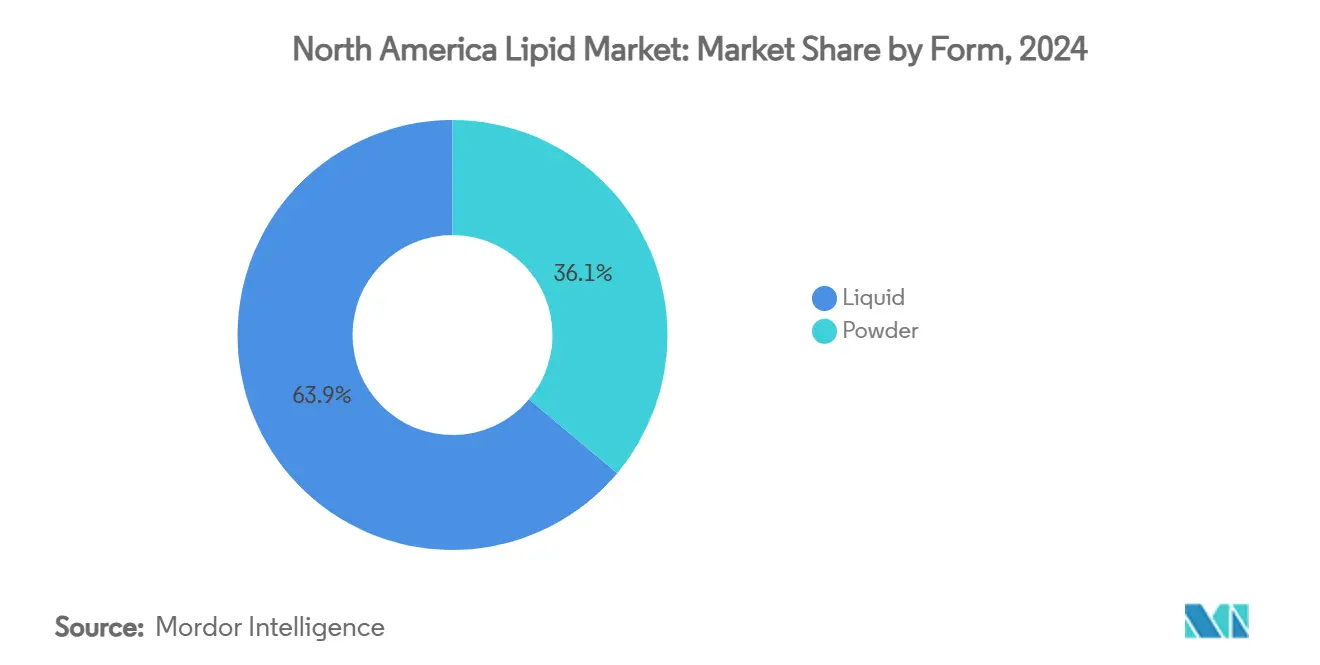

- 按形式,液体形式在2024年占据了63.89%的北美脂质市场规模份额;粉末形式预计将以7.59%的复合年增长率增长。

- 按应用,膳食补充剂在2024年占据了45.78%的北美脂质市场规模份额;动物饲料应用以7.48%的复合年增长率扩展至2030年。

- 按国家,美国占2024年收入的73.66%,而加拿大预计到2030年将录得6.98%的复合年增长率。

北美脂质市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 强化功能性食品和饮料的日益流行 | +1.2% | 北美,美国和加拿大增长最强 | 中期(2-4年) |

| 膳食补充剂和营养保健品中omega-3和功能性脂质采用的扩大 | +1.5% | 全球,北美引领高端市场采用 | 长期(≥4年) |

| 体重管理饮食中MCTs使用的扩大 | +0.8% | 北美,特别是美国消费市场 | 短期(≤2年) |

| 对植物基和藻类来源脂质需求的增长 | +1.1% | 北美和欧盟,向新兴市场扩散 | 长期(≥4年) |

| 使用脂质在药物输送系统中的制药创新 | +0.7% | 北美,集中在生物技术中心 | 中期(2-4年) |

| 藻类脂质生产技术投资的增加 | +0.9% | 北美,重点关注美国墨西哥湾沿岸和加拿大 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

强化功能性食品和饮料的日益流行

北美脂质市场因对含有促进健康脂质的功能性食品和饮料需求增加而经历增长。美国和加拿大的消费者越来越注重健康,导致对提供特定健康益处的食品和饮料消费增加,包括改善心脏健康、增强认知表现、有效体重管理和抗炎特性。美国食品药品监督管理局(FDA)的新"健康"食品定义,于2025年2月生效,为脂质强化产品提供了机会,允许更高水平的健康脂肪,同时保持对添加糖和钠的限制 [1]来源:美国食品药品监督管理局(FDA),"FDA最终确定更新的"健康"营养成分声明",www.fda.gov。这一监管变化预计将影响功能性食品行业的配方策略。此外,加拿大卫生部批准在酸奶和开菲尔中强化维生素D,回应了19%维生素D缺乏加拿大人的需求,显示了对营养增强的监管支持。

膳食补充剂和营养保健品中Omega-3和功能性脂质采用的扩大

北美脂质市场因膳食补充剂和营养保健品中omega-3和其他功能性脂质采用增加而经历显著增长。这种扩张源于消费者健康意识的增强以及他们寻求预防性解决方案来管理慢性疾病,包括心血管疾病、认知衰退、代谢紊乱和炎症性疾病。制造商正在将各种功能性脂质--omega-3脂肪酸(EPA和DHA)、中链甘油三酯(MCTs)、植物甾醇和共轭亚油酸(CLA)--纳入营养保健品产品中,因其在脑功能支持、胆固醇降低、体重管理和能量代谢增强方面的已证实益处。根据负责营养委员会(CRN)的数据,74%的美国成年人在2023年使用膳食补充剂 2023"年CRN膳食补充剂消费者调查",www.crnusa.org">[2]<span class="tooltip-text">来源:负责营养委员会(CRN),

中链甘油三酯(MCTs)具有独特的代谢特性,可促进脂肪氧化和能量代谢。临床研究表明,MCTs比长链甘油三酯更有效地减少体重和脂肪,特别是在患有特定健康状况的个体中。MCTs被快速吸收并转化为能量,使其有利于管理肥胖、营养不良和认知衰退。它们还支持运动表现和耐力改善。中长链三酰甘油(MLCT)配方支持体重管理和脂质代谢。这些成分在多个国家获得了作为健康食品成分的监管批准,确立了它们在功能性脂质市场中的地位。随着消费者对成分加工方法的认识提高,MCT制造商可以强调其天然来源和最小加工做法。

对植物基和藻类来源脂质需求的增长

北美脂质市场正在经历由对植物基和藻类来源脂质需求增加推动的转型。环境和健康考虑促使消费者选择植物基替代品,如亚麻籽油、奇亚籽油、向日葵卵磷脂和藻类来源的omega-3s(EPA/DHA),而不是传统的动物基脂肪和海洋来源脂质。这些替代品补充了植物基饮食、个性化营养和环保消费模式的日益采用。北美的政府研究和政策支持植物基和藻类来源脂质的扩张。美国能源部(DOE)估计,美国的微藻培养年潜力为1.52亿吨,平均生产成本为每吨674美元 [3]来源:美国能源部,"微藻、大藻和点源二氧化碳废物流",www.energy.gov。这一评估显示了藻类在可再生能源和高价值生化产品(包括omega-3脂肪酸)方面的商业可行性。政府的支持与更广泛的倡议一致,旨在减少对海洋资源和化石燃料的依赖,同时促进循环生物经济和替代蛋白质和脂质开发。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动 | -0.9% | 全球,对北美加工商特别有影响 | 短期(≤2年) |

| 严格的纯度和安全法规 | -0.6% | 北美,不同地区合规成本各异 | 中期(2-4年) |

| 消费者对高度加工脂质的负面认知 | -0.4% | 北美,集中在健康意识人群 | 中期(2-4年) |

| 有限的藻类发酵基础设施 | -0.7% | 北美,专业设施产能约束 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动

植物油市场正在经历重大变化,因为豆油因棕榈油达到接近创纪录的价格溢价而获得突出地位。这种转变造成价格波动,影响脂质制造商的成本结构和利润预测。在北美,供应链动态在美国海关和边境保护局裁定在中国封装的挪威原产omega-3酸乙酯不符合实质性转化产品资格后发生变化。行业正在采用营养先进先出(nFifo)测量来跟踪从野生鱼类到最终产品的omega-3保留,支持改进副产品利用和可持续性,尽管这可能影响定价结构。阿彻丹尼尔斯米德兰公司已实施可持续性措施,实现范围1+2温室气体排放减少14.7%,并将再生农业项目扩大到280万英亩,反映了行业在管理相关成本的同时对环境的承诺。

严格的纯度和安全法规

加拿大卫生部对特殊膳食食品和婴儿食品法规(食品药品法规第24和25部分)的现代化旨在改善安全和营养标准,同时解决全球供应短缺问题。加拿大食品检验局对脂肪和油类执行特定的标签要求,包括准确的通用名称和成分声明,对改性或氢化油有详细规定。墨西哥的NOM-051-SCFI/SSA1-2010标准要求对含有高糖、脂肪或钠的产品进行包装正面警告标签,不合规将面临重大处罚。加拿大对食品添加剂和成分标准的更新法规简化了现有框架,同时消除冗余。美国膳食补充剂(作为食品监管)和加拿大天然健康产品之间的监管差异为在两个市场运营的公司带来合规挑战。

细分分析

按产品类型:Omega-3主导地位面临MCT冲击

Omega-3脂肪酸在2024年占据43.18%的市场份额,通过在心血管健康和认知功能方面的既定应用保持主导地位。中链甘油三酯(MCTs)代表增长最快的细分市场,到2030年复合年增长率达6.78%,受体重管理和生酮饮食应用需求增加的推动。omega-3细分市场获得监管支持,因为美国食品药品监督管理局(FDA)对婴儿配方奶粉营养要求的审查可能扩大早期营养应用中的DHA和EPA要求。磷脂和糖脂在制药药物输送系统中发现专业用途,其中脂质体技术通过靶向输送机制提高治疗功效。

MCTs通过快速吸收和能量转换提供独特的代谢益处,临床研究显示与长链甘油三酯相比具有显著的减重效果,特别是在患有代谢紊乱的患者中。omega-3细分市场面临有限海洋来源的供应约束。"其他"类别包括新兴脂质发展,如结构化脂质和用于工业应用的特种脂肪酸衍生物。

备注: 购买报告后可获得所有单个细分市场的份额

按来源:植物基革命加速

植物基来源在2024年占据55.31%的市场份额,预计到2030年将以7.34%的复合年增长率增长。这种主导地位源于消费者对可持续和道德脂质来源需求的增加,特别是随着对海洋捕捞环境影响担忧的上升。海洋基来源经历可持续性挑战和供应限制,而动物基来源仍专注于专业营养和制药应用。

技术进步支持向植物基替代品的转型。科宝棉的AlgaVia平台采用微藻培养,资源需求最小且使用可再生能源,为水产养殖应用提供可追踪的omega-3来源。海洋来源在需要特定脂肪酸谱的高端应用中保持地位,尽管供应链不稳定。在农业创新方面,Yield10生物科学公司已获得美国农业部批准,用于生产10% EPA和10% DHA的转基因荠蓝作物,显示了植物基omega-3生产的进展。

按形式:液体领先地位受到粉末创新挑战

液体形式在2024年占据63.89%的市场份额,通过在食品加工和直接补充中的既定应用。粉末配方细分市场到2030年以7.59%的复合年增长率增长,受其稳定性、保质期和生物利用度优势支持。赢创的AvailOm omega-3赖氨酸复合物展示了粉末创新,与传统软胶囊相比生物利用度提高5倍,且无添加剂可保持4年效力。粉末细分市场为各种剂型和液体稳定性具有挑战性的应用提供配方灵活性。液体形式在大宗应用中保持主导地位,如食品制造和水产养殖饲料,其中加工要求有利于液体整合。

纳米封装技术通过解决氧化问题和提高生物利用度改善粉末配方,金属有机框架纳米颗粒在靶向输送方面显示出潜力。粉末细分市场增长反映消费者对方便、稳定的补充形式的需求,这些形式在储存过程中保持效力。液体形式在需要即时溶解性和加工兼容性的工业应用中保持优势,特别是在水产养殖饲料和食品制造中。喷雾干燥和微胶囊化技术使制造商能够解决传统稳定性限制,同时在成品中提供增强功能。

按应用:膳食补充剂领先,动物饲料激增

膳食补充剂在2024年占据45.78%的市场份额,受健康意识提高和支持omega-3健康声明的监管框架推动。动物饲料应用预计到2030年将以7.48%的复合年增长率增长,主要由于水产养殖向可持续脂质来源的转变。婴儿营养细分市场通过监管更新而扩张,包括加拿大卫生部对特殊膳食用食品的拟议修订,重点关注安全性、营养充足性和解决供应短缺。在制药领域,脂质基药物输送系统正在推进,得到美国政府支持。

功能性食品和饮料细分市场因清洁标签趋势和FDA更新的"健康"食品定义而增长,该定义适应更高的健康脂肪含量。动物饲料部门通过藻类基omega-3整合采用创新方法,以BioMar的Blue Impact饲料计划为例,该计划结合培养的藻类油、鱼类下脚料和昆虫粉来减少对野生鱼类种群的依赖。在婴儿营养方面,脂质发展专注于结构化甘油三酯、藻类来源DHA和MFGM成分,以复制母乳脂肪成分并增强认知和免疫发展。

地理分析

美国在2024年占据北美脂质市场73.66%的份额,受制药创新、既定的膳食补充剂分销网络和政府制造能力投资推动。龙沙以12亿美元收购罗氏的Vacaville生物制品基地,加强了该国脂质基治疗药物的大规模制造能力。美国食品药品监督管理局(FDA)正在进行的婴儿配方奶粉营养审查过程,意见截止日期为2025年9月,可能会扩大早期营养产品中的omega-3要求。

加拿大预计到2030年将以6.98%的复合年增长率实现最高地区增长率,受有利法规和战略海洋脂质加工能力支持。加拿大卫生部批准磷脂酰丝氨酸作为补充成分,每日摄入限量为300毫克,显示了对市场扩张的监管支持。该国的补充食品法规框架通过特定的标签要求和警示声明平衡安全性和创新。

墨西哥在北美脂质市场中提供发展机会。加拿大食品检验局概述了向墨西哥出口肉类和家禽产品的要求,包括含有脂质成分的各种副产品,重点是适当的标签和文件。北美其他地区包括具有独特监管环境和专业应用的较小市场,尽管由于数据限制,市场分析仍然有限。

竞争格局

北美脂质市场表现出适度的分散程度。这种市场结构促进战略整合机会,同时培育促进创新和维持定价效率的竞争动态。市场的竞争环境由既定组织主导,包括嘉吉公司、巴斯夫集团、凯里集团、禾大国际有限公司和邦吉有限公司,每个都对市场发展和技术进步做出重大贡献。

市场领导者正在实施全面的垂直一体化战略以加强其竞争地位。一个值得注意的例子是KD制药公司在2024年10月对DSM-Firmenich海洋脂质业务的战略收购,包括MEG-3品牌和加拿大、秘鲁的生产设施。这次收购体现了行业在制药和膳食补充剂应用中整合和技术进步的趋势。

竞争格局在可持续生产技术和制药应用方面呈现重大机会,新兴公司引入创新生产方法以获得市场份额。监管合规要求是市场参与者之间的关键差异化因素,而阿彻丹尼尔斯米德兰等既定公司通过其营养部门的强健治理框架和运营透明度维持其市场地位。这种竞争环境鼓励市场参与者之间的持续创新和运营卓越。

北美脂质行业领导者

-

嘉吉公司

-

巴斯夫集团

-

凯里集团

-

禾大国际有限公司

-

邦吉有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:禾大国际有限公司在美国宾夕法尼亚州拉马尔开设了新的脂质制造工厂。这座23,680平方英尺的多用途工厂加强了禾大在药物输送系统组件(包括脂质)方面的生产能力。

- 2024年10月:奥斯龙公司推出了Lipid Saver,这是为全血样本中脂肪酸的收集、运输和储存而开发的专业解决方案。

- 2023年12月:力博德推出了LIPOID PE 18:1的新产品质量,能够在乙醇中快速完全溶解,简化客户加工操作。这一改进与公司持续改进生产工艺和产品供应保持一致。

- 2023年3月:赢创开设了新的GMP工厂,用于制造先进制药药物输送应用的脂质。位于公司德国哈瑙基地的脂质发射工厂为客户提供临床和小规模商业制造所需的脂质数量。

北美脂质市场报告范围

北美脂质市场按产品类型、应用和地理位置进行细分。按产品类型,市场细分为omega 3和omega 6、中链甘油三酯(MCTs)和其他产品类型。按应用,市场细分为功能性食品和饮料、婴儿营养、制药、膳食补充剂、动物饲料和宠物食品以及化妆品。按地理位置,报告提供区域分析,包括美国、墨西哥、加拿大和北美其他地区。

| Omega-3 |

| 中链甘油三酯(MCTs) |

| 磷脂和糖脂 |

| 其他 |

| 海洋基 |

| 植物基 |

| 动物基 |

| 粉末 |

| 液体 |

| 功能性食品和饮料 |

| 婴儿营养 |

| 制药 |

| 膳食补充剂 |

| 动物饲料 |

| 其他 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按产品类型 | Omega-3 |

| 中链甘油三酯(MCTs) | |

| 磷脂和糖脂 | |

| 其他 | |

| 按来源 | 海洋基 |

| 植物基 | |

| 动物基 | |

| 按形式 | 粉末 |

| 液体 | |

| 按应用 | 功能性食品和饮料 |

| 婴儿营养 | |

| 制药 | |

| 膳食补充剂 | |

| 动物饲料 | |

| 其他 | |

| 按国家 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 |

报告中回答的关键问题

北美脂质市场的当前价值是多少?

2025年为26.1亿美元,预计到2030年将达到33.6亿美元。

哪个细分市场占据最大的北美脂质市场份额?

Omega-3脂肪酸仍然主导,占2024年收入的43.18%。

为什么MCTs在北美越来越受欢迎?

临床证据显示MCTs增强脂肪氧化和能量代谢,支持体重管理和生酮饮食,这推动了6.78%的复合年增长率。

法规如何影响脂质强化食品?

FDA的2025年2月"健康"规则允许更高的不饱和脂肪,鼓励功能性脂质在食品配方中的更广泛使用。

页面最后更新于: