联合替换手术市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 19.98 十亿美元 |

| 市场规模 (2030) | 25.02 十亿美元 |

| 增长率 (2025 - 2030) | 4.24% CAGR |

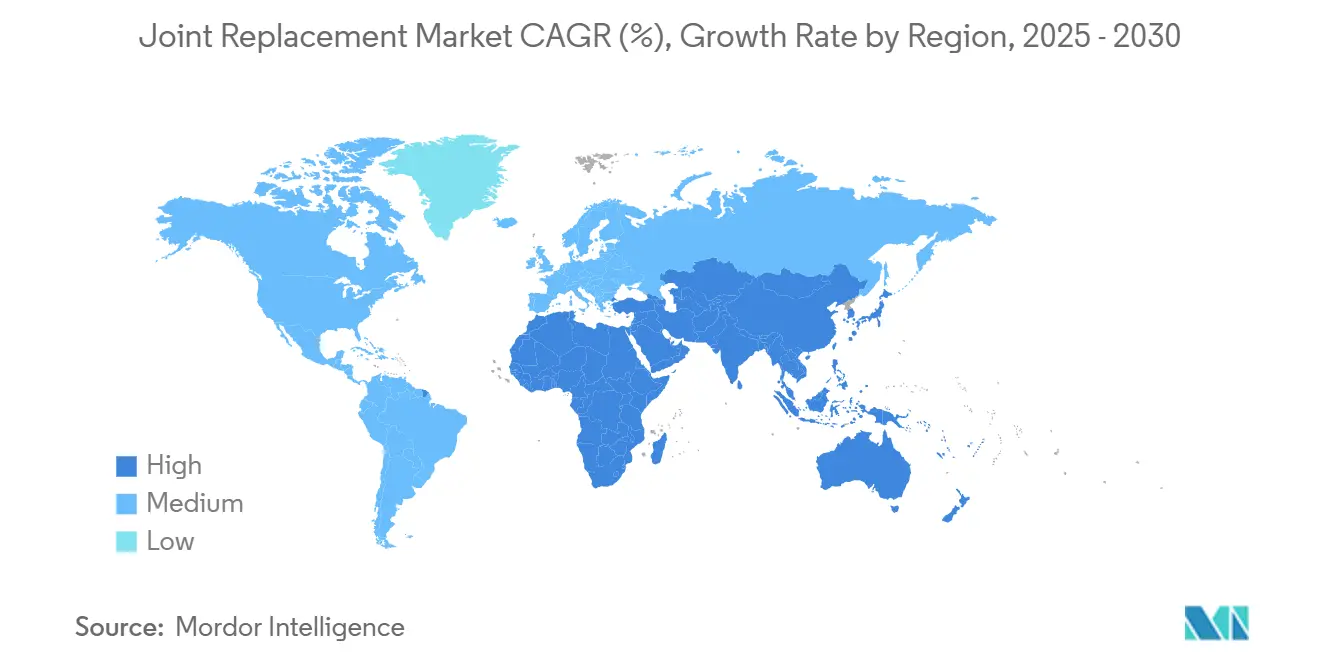

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

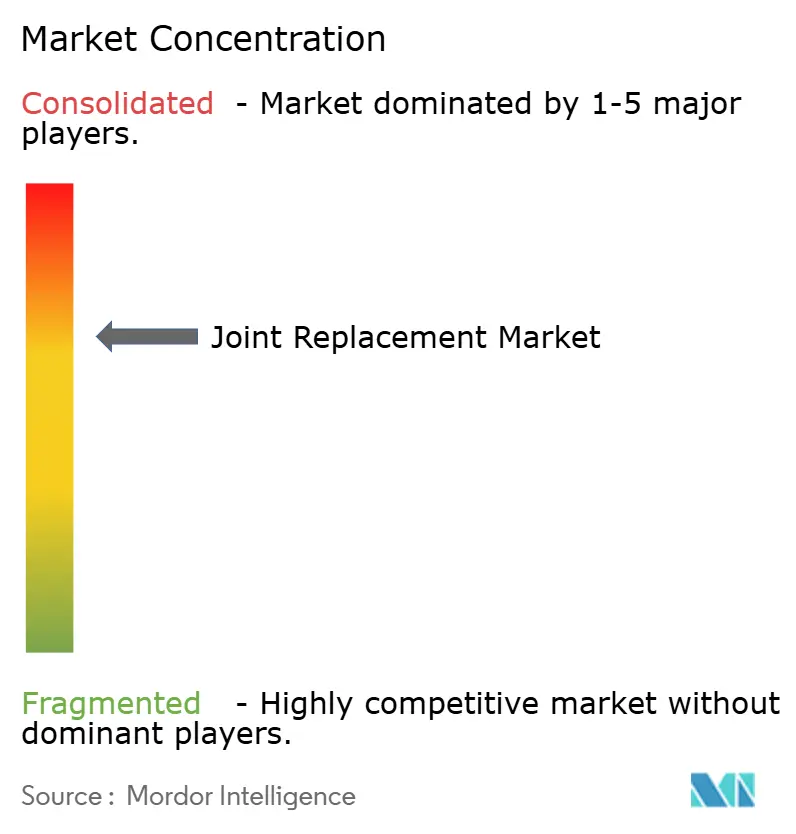

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能联合替换手术市场分析

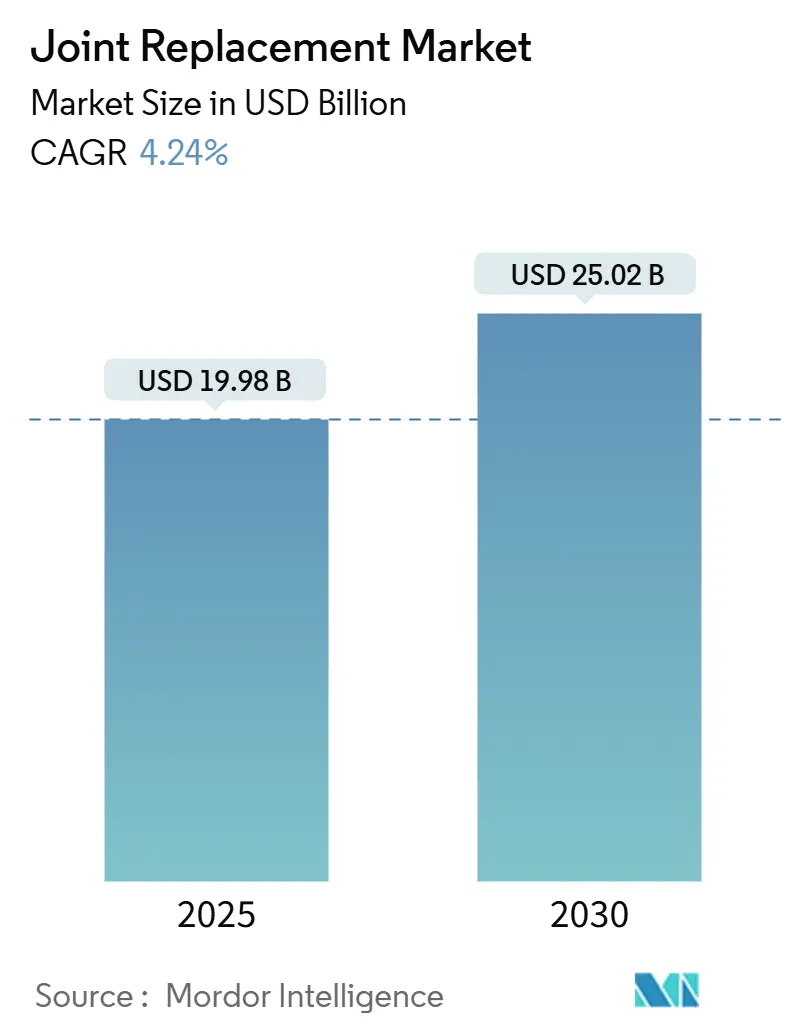

联合替换手术市场规模估计在2025年为199.8亿美元,预计在预测期(2025-2030年)内以4.24%的复合年增长率达到2030年的250.2亿美元。

人口老龄化、生活方式相关骨关节炎以及持续植入物创新的组合正在维持这种适度增长,同时推动手术方案的快速转变。机器人辅助系统在美国全膝关节病例中占据了两位数的份额,并催化了向当日出院路径的转变。金属器械仍占主导地位,但陶瓷材料在希望获得低磨损和无金属离子暴露的年轻活跃患者中获得关注。从地区来看,北美在使用率方面领先,而亚太地区是增长最快的区域,各国政府投资于骨科能力建设并扩大报销范围。

关键报告要点

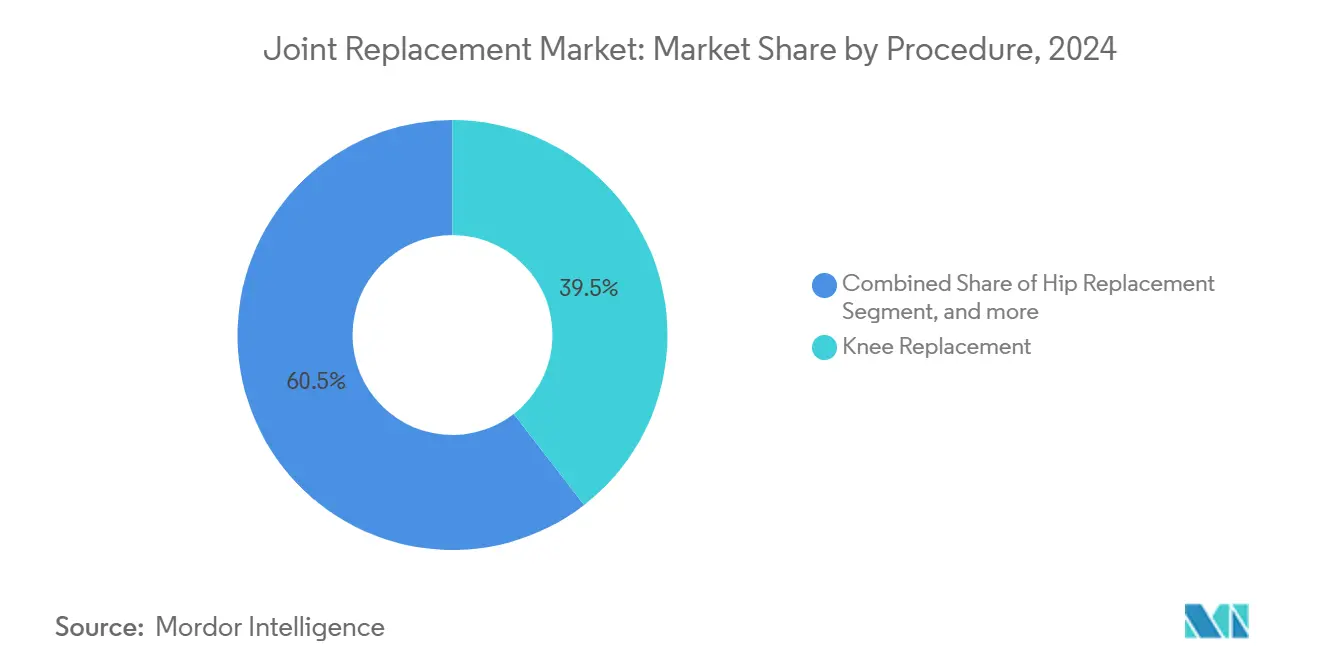

- 按手术类型分,膝关节置换在2024年占联合替换手术市场份额的39.54%;肩关节置换以5.50%的最高复合年增长率持续到2030年。

- 按产品分,金属植入物以2024年47.87%的收入领先;陶瓷植入物预计在联合替换手术市场中以10.93%的复合年增长率增长到2030年。

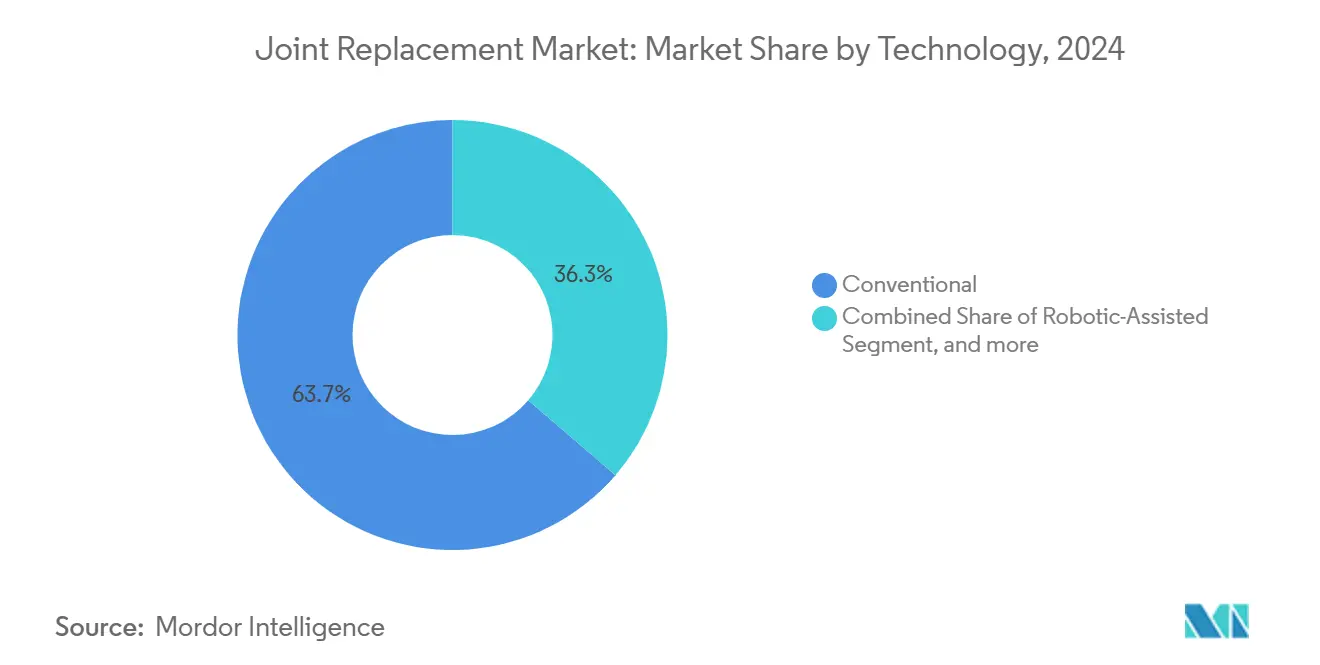

- 按技术分,传统技术在2024年联合替换手术市场规模中保持63.74%的收入;机器人辅助系统将以8.59%的复合年增长率实现最快增长。

- 按终端用户分,医院在2024年执行了全球64.31%的手术;门诊手术中心在2025-2030年期间表现出6.71%的复合年增长率。

- 按地理区域分,北美在2024年占收入的41.11%;亚太地区预计将以9.92%的复合年增长率增长到2030年。

全球联合替换手术市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 骨关节炎患病率高 | +1.2% | 全球, 高收入地区更高 | 长期(≥ 4年) |

| 老龄人口 增长 | +0.9% | 全球, 集中在北美和欧洲 | 长期(≥ 4年) |

| 对微创和机器人辅助TJA偏好增长 | +0.7% | 北美 和欧盟核心,扩展到亚太地区 | 中期 (2-4年) |

| 加速 术后康复方案推动门诊TJA量增长 | +0.5% | 北美 领先,欧盟采用加速 | 短期(≤ 2年) |

| 3D打印, 患者专用植入物降低翻修风险 | +0.4% | 拥有先进制造业的 高收入市场 | 中期 (2-4年) |

| 钛和钴合金供应链 战略回岸 | +0.3% | 美国和欧盟 制造中心 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

骨关节炎患病率高

骨关节炎在美国影响3250万成年人,在全球影响6.065亿人。[1]来源:骨关节炎行动联盟,'骨关节炎统计',oaaction.unc.edu仅膝关节疾病就占所有病例的一半以上,创造了庞大的潜在手术候选人群。在美国,经济负担每年为1368亿美元,主要由与骨关节炎直接相关的近100万例膝关节和髋关节置换推动。超过一半被诊断为膝关节骨关节炎的患者最终接受全膝关节置换术,为植入物建立了结构性需求曲线。

老龄人口增长

预测到2030年原发性髋关节置换术将达到57.2万例,原发性膝关节置换术达到348万例,比2005年的数量分别增长174%和673%。[2]来源:JBJS,'到2030年的关节置换预测',journals.lww.com随着老化植入物达到使用寿命终点,髋关节和膝关节翻修手术将同步增长,加剧卫生系统负荷。新兴国家反映这一模式;哥伦比亚预计到2050年将有39,270例下肢关节置换术,其中女性占手术的52.7%。老年患者通常呈现多种合并症,因此医疗提供者优先考虑缩短康复时间的微创技术。支付方也鼓励门诊环境:72%的医疗保险联合替换手术已在门诊机构进行,比五年前几乎为零大幅上升。

对微创和机器人辅助TJA偏好增长

机器人全膝关节置换术在2023年美国渗透率达到13%,主要由Stryker的Mako平台推动。机器人持续改善机械对齐准确性,尽管WOMAC等经验证的功能评分尚未显示比传统方法具有实质性优势。比较理赔数据表明VELYS平台产生13.9%的90天再诊率,相比竞争对手系统的22.8%,同时降低了单次治疗成本。机器人技术在FDA批准Zimmer Biomet的ROSA肩关节系统后扩展到肩关节,并通过DePuy Synthes的单间室适应症扩展到部分膝关节。即便如此,注册数据显示机器人全膝关节没有早期翻修优势,突出了长期结果验证的需要。

加速术后康复方案推动门诊TJA量增长

术后强化康复路径使髋关节和膝关节置换术的平均住院时间缩短近三天,在加拿大每例髋关节病例直接成本降低1489加元。[3]来源:临床医学杂志,'THA中的ERAS成本节约',mdpi.com一项随机多中心试验记录了全膝关节置换术住院时间从8.17天减少到5.92天,同时降低术后疼痛评分。美国将髋关节和膝关节置换术从住院专用清单中移除催化了这一转变,促使保险公司和医疗提供者倾向于门诊场所。AAOS预测到2026年门诊环境将执行51%的全关节置换手术,由ERAS方案、多模式镇痛和结构化患者教育推动。手术迁移进一步支持支付方弯曲成本曲线的目标,对医院系统施加定价压力。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 手术和植入物 成本高 | −0.8% | 全球,在新兴市场 急剧 | 短期(≤ 2年) |

| 药物和关节镜 替代方案的可获得性 | −0.4% | 拥有先进保守治疗的 发达市场 | 中期 (2-4年) |

| 金属过敏声明的 翻修手术负担 | −0.3% | 全球, 在诉讼市场更高 | 长期(≥ 4年) |

| 消毒和洁净室加工 能力瓶颈 | −0.2% | 制造 中心,供应链依赖 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

手术和植入物成本高

2023年平均髋关节或膝关节植入物成本为5139美元,而医疗保险对全髋关节置换术的报销持续下降,挤压医院利润。法国在2025年强制骨科器械降价25%后体现了报销压力,随着利润收紧面临产品短缺风险。美国的捆绑支付试点偏爱能够分散风险的大型非营利医院,使较小的医疗提供者处于脆弱地位。骨科创伤报销在二十年内侵蚀了三分之一,远低于通胀率,加强了器械选择中的价格敏感性。门诊中心提供有意义的成本节约,但将利润压力级联到制造商身上,加剧更大竞争。

金属过敏声明的翻修手术负担

金属过敏导致1.6%的全膝关节翻修,镍是最常见的触发因素。低过敏性翻修植入物与非反应性队列的适度缓解相比,在六周时将自报疼痛减少37.8%。病例研究将不明原因疼痛和植入物不稳定与局部过敏反应联系起来,但强有力的筛查工具仍然难以捉摸,使患者选择复杂化。斑贴试验和淋巴细胞转化试验都存在可变敏感性并增加成本,因此大多数外科医生依赖临床怀疑。开发人员正在用新合金如无镍BioDur 108不锈钢回应,支持无钴增材制造,与日益严格的欧洲法规保持一致。

细分分析

按手术类型:膝关节主导地位遭遇肩关节加速

膝关节手术在2024年占收入的39.54%,由膝关节骨关节炎的高患病率和完善的临床路径支撑。肩关节置换术是增长最快的类别,复合年增长率为5.50%,受60岁以下患者运动损伤增加和减少肩胛盂放置误差的机器人指导到来刺激。髋关节置换量在2023年增长3.8%至793,082例,而踝关节和肘关节手术保持小众但受益于延伸植入物适应症的3D打印患者专用器械。部分膝关节选择因Zimmer Biomet的无骨水泥Oxford植入物提供94.1%的10年生存率而重新获得相关性。这一系列手术类型勾勒出一个成熟但创新驱动的景观,使联合替换手术市场持续演变。

单间室膝关节置换术的快速采用也反映了外科医生保护骨骼和加速康复的意愿。VELYS等机器人对齐工具旨在克服传统上限制使用的陡峭技术学习曲线。与此同时,翻修需求上升放大了复杂重建的培训需求,加强了医院对大容量关节置换专家的依赖。这些动态支撑了耐用的手术组合,将继续影响医院资源规划和支付方谈判直到2030年。

备注: 购买报告后提供所有个别细分的细分份额

按产品:金属领导地位受到陶瓷创新挑战

金属植入物在2024年保持47.87%的收入,因为经证实的疲劳强度和易于加工。然而,随着患者寻求更低磨损和无离子释放,陶瓷以10.93%的复合年增长率扩展。钛合金比钴铬更有效地保护假体周围骨矿物质密度,在原发性和翻修水平上支持钛基系统的联合替换手术市场规模。BIOLOX delta髋关节轴承显示出优异的生存率和可忽略的过敏反应,为陶瓷提供了有说服力的价值主张。聚合物-金属混合物和生物可吸收支架也在复杂翻修和青少年创伤中获得关注,标志着多样化的产品管线。

金属过敏已推动研发转向无镍或无钴替代品和减少离子释放的先进涂层。Smith + Nephew的OXINIUM表面置换解决方案展示了94.1%的20年生存率和比传统合金少35%的翻修。供应商正在向骨折钢板和器械托盘添加抗菌银涂层以对抗手术部位感染。这些创新将重新定义材料偏好层次并影响未来的联合替换手术市场份额轨迹。

按技术:传统韧性面临机器人颠覆

传统方法在2024年占据63.74%的收入,因为它们适合大多数医院预算并利用成熟的植入物-器械生态系统。机器人系统虽然成本高昂,但以8.59%的复合年增长率扩展,受更高准确性和患者专用规划的营销声明推动。导航和增强现实平台提供了以较低资本支出提升可视化的中间地带替代方案。早期卫生经济学建模显示VELYS生态系统与竞争对手机器人相比将90天治疗成本降低1819美元。人工智能模块正在围手术期数据上分层预测分析,以告知植入物选择和出院规划,在日益拥挤的领域中加强差异化。

长期注册数据在精度增益是否转化为更少翻修方面仍不明确,特别是因为早期失败通常源于感染或不稳定而非仅仅对齐。年病例量高的外科医生快速适应机器人,但低容量提供者可能延长手术时间并削弱预期的效率增益。因此,传统手动技术将保持重要作用,特别是在新兴市场和成本意识的门诊环境中,在联合替换手术行业中保持技术多样性。

备注: 购买报告后提供所有个别细分的细分份额

按终端用户:医院主导地位面临ASC颠覆

医院在2024年执行了64.31%的所有关节手术,因为重症监护能力、感染控制基础设施和多学科团队。门诊手术中心是增长最快的场所,复合年增长率为6.71%,因为支付方将合适的患者引导到成本较低的环境。大型门诊机构现在安全地执行复杂的髋关节和膝关节病例,在1000例手术系列中实现0.8%的感染率和1.5%的再入院率。该表现验证了ASC护理模式并吸引了寻求更大排程控制和利润保留的外科医生拥有的合资企业。

医院通过建立混合关节置换术套房和跨住院和门诊单位的围手术期人员交叉认证来回应。专科骨科医院占据中间逻辑,平衡创伤能力和择期吞吐量。协调护理框架、快速康复路径和数字监控是这场场所竞赛中的关键差异化因素,确保联合替换手术市场继续沿成本、临床复杂性和消费者体验线分散。

地理分析

北美在2024年占收入的41.11%,每年支持超过215万例髋关节和膝关节置换手术。然而,超过44%的向下报销修订迫使医院加倍努力提高手术室效率和植入物价格谈判。

欧洲呈现成熟的监管环境和广泛覆盖,但报销削减,特别是法国从2025年开始的25%器械价格削减,给盈利能力带来压力。德国、英国和意大利发布高手术量,而更广泛的欧盟关于原材料主权的讨论刺激了钛和钴回岸计划。外科医生对陶瓷轴承和部分髋关节表面置换的更高舒适度区分了欧洲临床实践。

亚太地区是增长最快的区域,复合年增长率为9.92%。中国宝鸡的钛工业中心贡献全球产量的33%,支撑国内植入物增长。日本中心领导机器人采用,而印度通过生产联系激励计划加速制造和手术数量。公立医院的机器人全膝关节置换术试验在不损害安全的情况下减少了患者住院时间,证明了跨资源层级的技术采用。澳大利亚和韩国增加了成熟的报销框架和快速创新传播,完善了异质但活跃的区域图景。

竞争格局

联合替换手术行业显示适度集中。Zimmer Biomet、Stryker和DePuy Synthes在全球市场中共同持有主要份额,而中等规模和小众创新者在技术而非数量上竞争。收购管线保持强劲:Stryker将以49亿美元收购Inari Medical进入血栓切除术并交叉销售机器人技术,继最近收购Care.ai、Vertos Medical和Artelon之后。Zimmer Biomet完成了Paragon 28足踝收购以多样化其肢端产品并报告销售势头重新上升。

机器人平台定义了主要战场。Stryker的Mako以13%的美国膝关节渗透率保持先发优势,而Zimmer Biomet的ROSA现在跨越膝关节、髋关节和肩关节。DePuy Synthes通过其VELYS数字生态系统专注于以软件为中心的差异化。材料科学是次要载体:CeramTec的BIOLOX delta和Smith + Nephew的OXINIUM表面解决磨损和过敏问题,扩展到肩关节和膝关节适应症之外。供应链韧性也获得战略重要性;西方OEM正在国内采购钛并投资增材制造中心以减轻地缘政治风险。

新兴颠覆者包括3D打印公司如restor3d,该公司获得FDA批准的患者专用距骨植入物,以及优化手术工作流程的AI分析公司。竞争动态将取决于现有企业如何成功融合机器人技术、智能器械和先进生物材料,同时向ASC运营商提供有吸引力的护理成本指标。

联合替换手术行业领导者

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Depuy Synthes (Johnson & Johnson)

Smith & Nephew

B. Braun SE

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Stryker Corporation宣布达成收购Inari Medical, Inc.约49亿美元的确定性协议,提供进入高增长外周血管细分市场并扩展传统骨科市场之外的机会。

- 2025年5月:Zimmer Biomet完成收购Paragon 28,增强其在足踝骨科细分市场的地位,同时报告2025年第一季度净销售增长1.1%,更新全年收入指导预测5.7%至8.2%的增长。

- 2025年4月:Smith+Nephew报告2025年第一季度收入14.07亿美元,基础增长3.1%,由美国髋关节和膝关节植入物改善推动,包括JOURNEY II膝关节系统和POLAR3全髋关节解决方案。

- 2025年3月:强生医疗科技在2025年AAOS展示其数字骨科新时代,突出在超过100,000例手术中使用的VELYS机器人辅助解决方案并介绍KINCISE 2手术自动化系统。

全球联合替换手术市场报告范围

根据报告范围,联合替换手术最常执行以替换关节,涉及损坏关节和组织的完全或部分移除,以新的人造部件替换。这种手术的目的是缓解疼痛并恢复损坏关节的正常功能和活动能力感。这些联合替换手术主要建议给因进行性关节炎而遭受严重疼痛和残疾的患者。联合替换手术的器械包括植入物、移植物和与联合替换手术相关的所有其他器械。

联合替换手术市场按手术、产品和地理区域细分。按手术分,市场细分为髋关节置换、膝关节置换、肩关节和其他手术。按产品分,市场细分为植入物、骨移植物和其他产品。市场按植入物细分为金属、陶瓷和聚合物生物材料。按骨移植物分,市场细分为同种异体移植物和合成移植物。按地理区域分,市场细分为北美、欧洲、亚太地区、中东和非洲以及南美。

对于每个细分,市场规模以美元价值形式提供。

| 髋关节置换 |

| 膝关节置换 |

| 肩关节置换 |

| 踝关节置换 |

| 肘关节置换 |

| 其他 |

| 植入物 | 金属 |

| 陶瓷 | |

| 聚合物和混合生物材料 | |

| 骨移植物和替代物 | 自体移植 |

| 同种异体移植 | |

| 合成 | |

| 固定和器械 | |

| 其他 |

| 传统 |

| 机器人辅助 |

| 导航/AR引导 |

| 医院 |

| 专科骨科中心 |

| 门诊手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按手术类型 | 髋关节置换 | |

| 膝关节置换 | ||

| 肩关节置换 | ||

| 踝关节置换 | ||

| 肘关节置换 | ||

| 其他 | ||

| 按产品 | 植入物 | 金属 |

| 陶瓷 | ||

| 聚合物和混合生物材料 | ||

| 骨移植物和替代物 | 自体移植 | |

| 同种异体移植 | ||

| 合成 | ||

| 固定和器械 | ||

| 其他 | ||

| 按技术 | 传统 | |

| 机器人辅助 | ||

| 导航/AR引导 | ||

| 按终端用户 | 医院 | |

| 专科骨科中心 | ||

| 门诊手术中心 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

联合替换手术市场的当前规模是多少?

联合替换手术市场规模在2025年达到199.8亿美元,预计到2030年攀升至250.2亿美元,反映4.24%的复合年增长率。

哪个手术细分领导全球收入?

膝关节置换术以2024年39.54%的收入保持领先地位,受膝关节骨关节炎高发病率支撑。

为什么陶瓷在植入物中获得受欢迎度?

陶瓷轴承提供优异的耐磨性并消除金属离子释放,支持陶瓷产品到2030年10.93%的复合年增长率。

门诊手术中心增长有多快?

预计在ERAS方案和支付方激励支持下,ASC环境中执行的手术将在2025年至2030年期间以6.71%的复合年增长率扩展。

机器人手术是否改善长期结果?

机器人系统增强对齐准确性,但注册数据尚未证明早期翻修的显著减少,表明益处主要是短期效率和精度增益。

哪个地区将提供最快增长?

预计亚太地区将以9.92%的最高区域复合年增长率增长到2030年,受人口老龄化、骨关节炎病例增加和卫生系统投资推动。

页面最后更新于: