肘关节置换市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 184.85 百万美元 |

| 市场规模 (2030) | 252.34 百万美元 |

| 增长率 (2025 - 2030) | 6.54% CAGR |

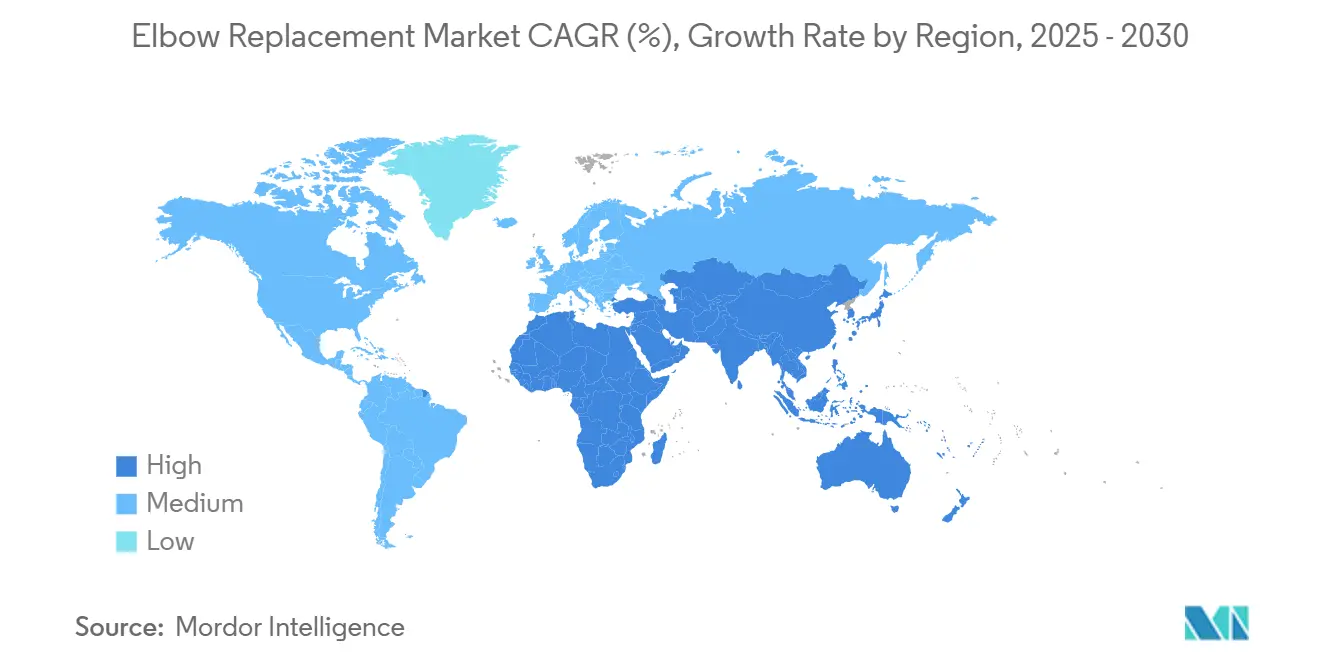

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

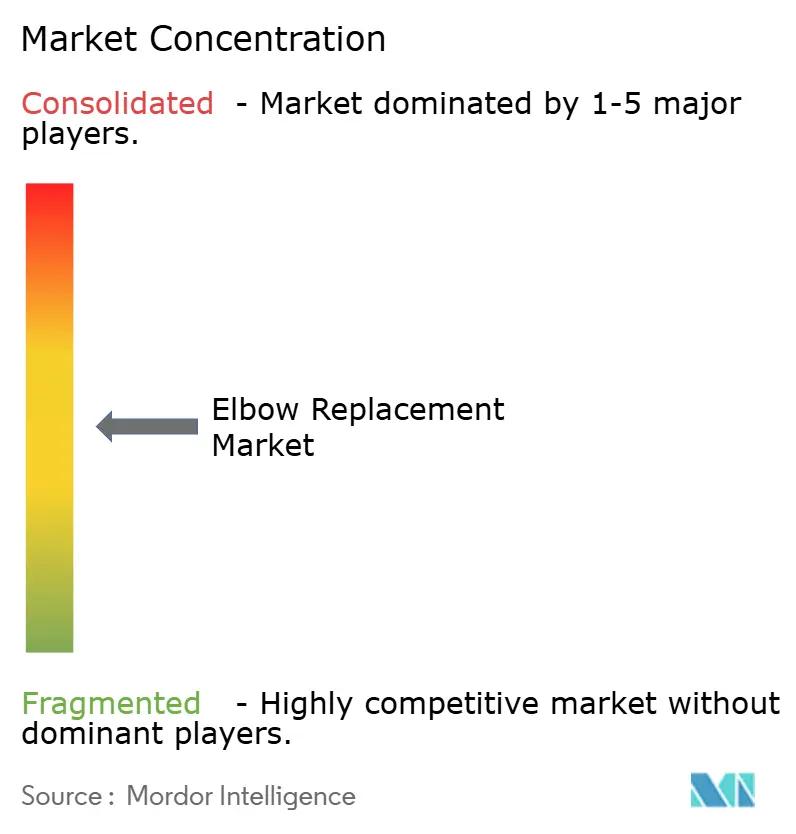

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence肘关节置换市场分析

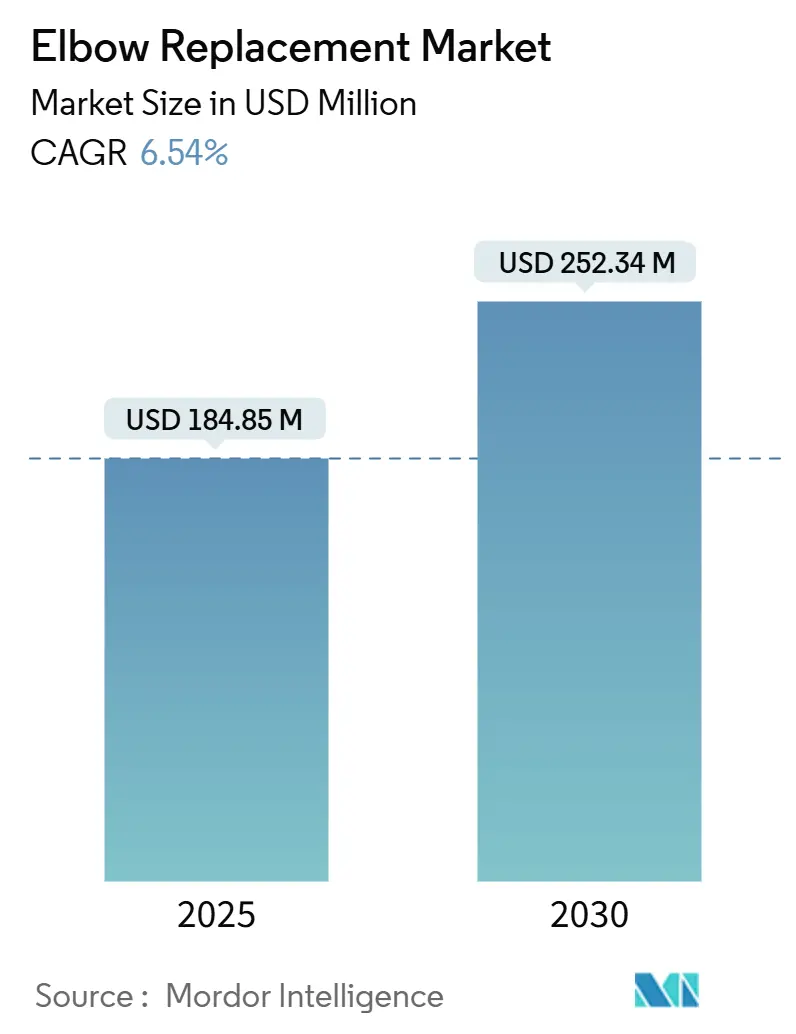

肘关节置换市场规模预计在2025年为1.8485亿美元,预期在预测期(2025-2030)内以6.54%的复合年增长率达到2030年的2.5234亿美元。

终末期肘关节炎病例不断增加,外科医生对全肘关节置换术的熟悉程度提高,以及3D打印个体化植入物的持续改进推动了这一扩张。门诊手术基础设施的快速发展,加上对复杂四肢手术有利的报销调整,进一步扩大了患者的可及性。铰链式假体在无翻修生存率方面优于早期设计,而抗菌表面技术降低了深部感染风险并促进了植入物的长期成功。随着亚太地区医院现代化骨科手术室和本地制造商获得监管许可,手术量的增加也使肘关节置换市场受益。

关键报告要点

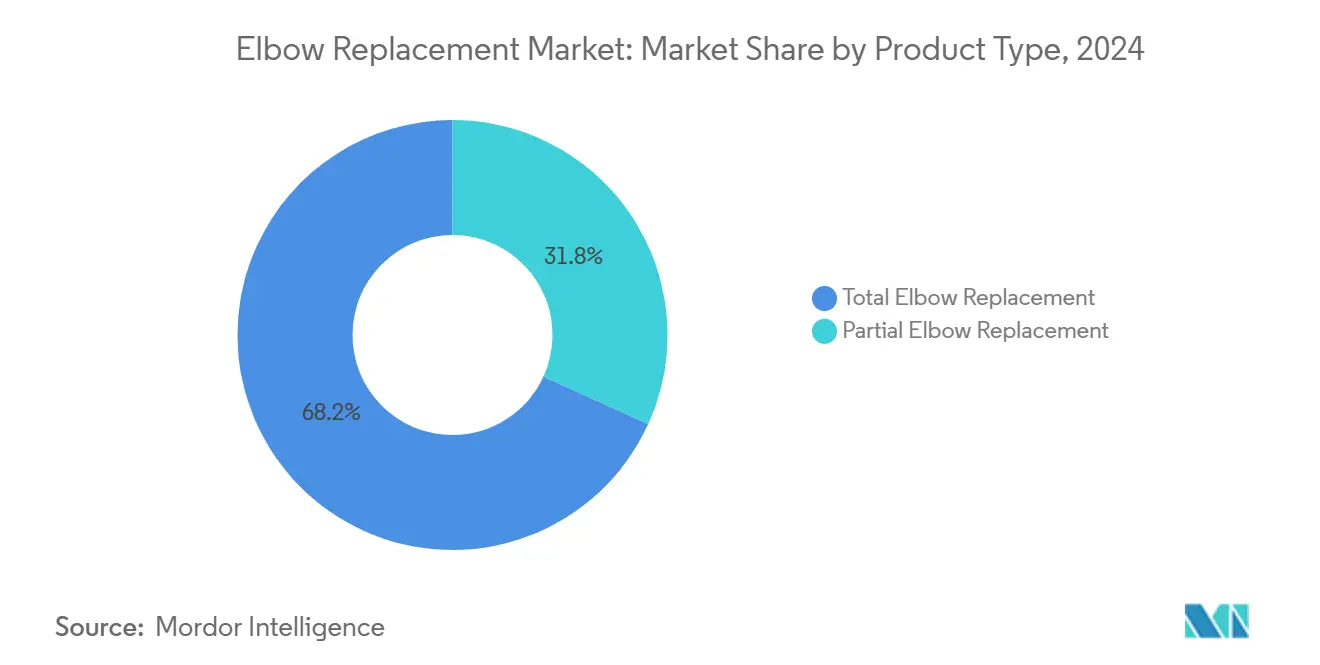

- 按产品类型,全肘关节置换在2024年以68.17%的收入份额领先;部分肘关节置换以6.80%的复合年增长率推进至2030年。

- 按植入材料,钴铬合金在2024年占据肘关节置换市场51.59%的份额;钛合金以7.13%的复合年增长率实现最快增长至2030年。

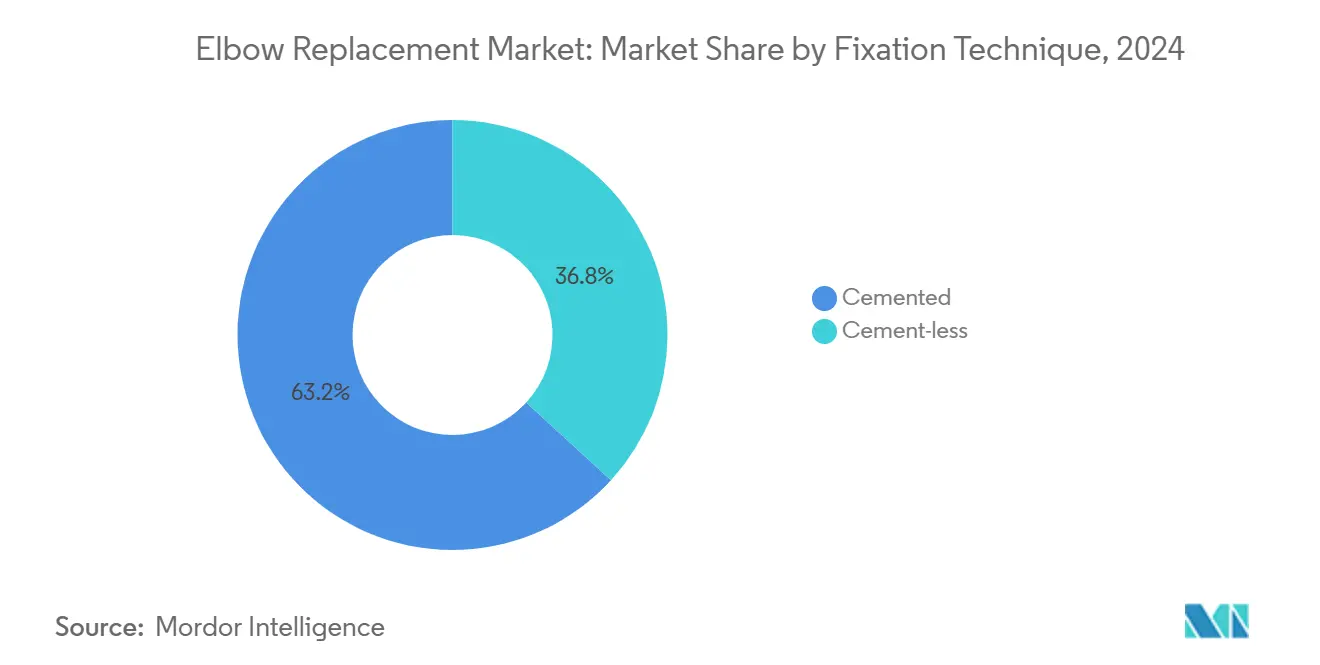

- 按固定技术,骨水泥固定方法在2024年保持63.22%的主导地位,而无骨水泥系统以8.03%的复合年增长率扩展至2030年。

- 按终端用户,医院在2024年占据肘关节置换市场57.42%的规模;骨科和专科中心以8.84%的复合年增长率实现最高增长至2030年。

- 按地理区域,北美占2024年收入的39.81%,而亚太地区预计将以7.55%的复合年增长率攀升至2030年。

全球肘关节置换市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 关节炎负担增长 | +1.2% | 全球,北美和欧洲较高 | 长期(≥4年) |

| 铰链式设计快速采用 | +0.8% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| 3D打印植入物技术进步 | +1.5% | 全球,由北美和欧洲领导 | 中期(2-4年) |

| 向门诊/日间手术中心转移 | +1.1% | 北美核心,扩散至欧盟和亚太 | 短期(≤2年) |

| 新兴市场报销扩大 | +0.9% | 亚太、拉丁美洲和中东非洲 | 长期(≥4年) |

| 抗菌涂层突破 | +0.7% | 全球,发达市场早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

关节炎负担增长

广泛的骨关节炎和类风湿性关节炎继续增加肘关节重建的手术等待名单。临床登记显示Mayo肘关节功能评分在全关节置换术后从39分提高到95分,验证了手术作为持久疼痛缓解策略的有效性。[1]A. Smith, "肘后反射三头肌舌状入路结果," 临床医学杂志, mdpi.com人口老龄化和老年人更高的活动期望锁定了长期稳定的候选患者流。诸如肘后反射三头肌舌状入路等新的暴露保留技术减少软组织破坏,支持更快的康复。这些进步共同维持了所有关键地区的手术量,并加强了肘关节置换市场的发展轨迹。

铰链式设计的快速采用

半约束铰链式假体提供比早期非约束装置更大的内外翻稳定性,特别是对于骨质缺失严重的肘关节。荟萃分析报告,与非铰链系统相比,在炎性关节炎病例中松动率更低,10年生存率更高。[2]R. Lee, "铰链式肘关节生存率分析," ScienceDirect, sciencedirect.com 随着临床课程整合这些技术,外科医生偏好正在转变,推动了北美和西欧转诊中心的植入物需求。制造商正在改进模块化柄和锥形法兰,简化术中对齐同时保护自然运动学。

3D打印植入物技术进步

增材制造现在可以生产根据每位患者CT扫描定制的格状结构肘关节,提供压配固定和接近生理的应力分布。使用定制导板已记录到手术时间节省44分钟和更少的透视检查。新兴的PEEK-钛复合材料将骨模拟模量与杀菌涂层相结合,进一步提升长期结果。美国医院3D实验室的广泛推广加速了采用,而区域合同印刷中心服务欧洲和亚太市场。

向门诊/日间手术中心转移

即使包括较高的门诊治疗费用,当日出院计划与住院治疗相比仍能节省8,400美元的总病例费用。CMS提议将各种关节置换术加入日间手术中心名单,表明政策支持不断增长。相当的再入院率和增强的患者满意度正在说服私人付费方报销医院外的肘关节置换,将病例量导向专用专科中心。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 替代方案的可用性(关节镜、融合) | -0.8% | 发达市场采用率更高 | 中期(2-4年) |

| 高手术和器械成本 | -1.2% | 新兴市场影响显著 | 长期(≥4年) |

| 术后并发症和植入物寿命 | -0.9% | 年轻群体影响更大 | 长期(≥4年) |

| 专科外科医生的有限可用性 | -0.6% | 新兴和农村地区严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

替代方案的可用性

微创关节镜提供软骨清理和滑膜切除,延缓最终关节置换,对年轻运动员特别有吸引力。肘关节融合仍是严重不稳定或感染的后备选择,在日常任务最佳位置实现90%以上的融合率。富血小板血浆和干细胞再生注射也在早期退化中占据一席之地。这些替代途径虽然服务于选定适应症,但共同将可测量的手术候选者从肘关节置换市场中分流。

高手术和器械成本

植入物硬件占门诊病例费用的63%,限制了无保险群体的可负担性。[3]B. Khan, "植入物在门诊关节置换术中的费用贡献," 永久医学杂志, ncbi.nlm.nih.gov与髋关节或膝关节置换术相比,增加的复杂性延长了手术时间并加强了资源使用。年轻患者的频繁翻修增加了终生费用,促使许多中等收入经济体采用谨慎的付费政策。为了应对,制造商正在本地化零部件加工并采用可重复使用的器械套件来削减每例费用。

细分分析

按产品类型:全置换仍是基准

全肘关节置换产生了2024年68.17%的收入,强调了其作为严重关节破坏综合解决方案的作用。这种主导地位反映了几十年的结果数据,显示Mayo评分中位数从术前40多分跃升到术后90多分。部分系统,包括半关节置换和桡骨头假体,以6.80%的复合年增长率攀升至2030年,因为它们更适合年轻的创伤患者。外科医生越来越多地将全系统保留用于炎症或终末期退行性病变,而在复杂骨折中选择保骨的部分选择,扩大了肘关节置换市场的可触及基础。

临床登记证实了这些趋势,注意到部分植入物在遵守术后重量限制时实现17%的再手术率--考虑到肘关节要求苛刻的生物力学,这是可接受的。两个类别都受益于术中3D导航,提高组件对齐精度。与此同时,模块化尺骨柄让外科医生在遇到骨质疏松髓腔时能够增大固定,进一步减少早期松动。这种多功能性和证据保持的结合确保了肘关节置换市场内两个产品线的稳定容量增长。

备注: 购买报告时可获得所有单个细分市场的份额

按植入材料:钛的骨整合优势

钴铬合金凭借其经过验证的耐磨性保持51.59%的份额,但钛合金正以7.13%的复合年增长率增长。螺纹钛柄增强松质骨抓握并减少应力遮挡,这些特质与专注于长期骨保存的外科医生产生共鸣。新型多孔钽套管和PEEK复合材料继续在细分市场中发挥作用,但对骨储备受损的翻修病例引起关注。

激光纹理表面和羟基磷灰石涂层放大钛的骨传导性,实现更早的功能负载。同时,抗菌薄膜沉积针对假体周围感染,这是一个关键的失败模式。随着这些增强功能成熟,材料组合可能会逐步向钛倾斜,而不会取代钴铬在高需求应用中的地位。因此,预计基于钛的系统的肘关节置换市场规模将在预测期内有意义地但渐进地攀升。

按固定技术:无骨水泥固定采用加速

骨水泥固定仍占植入的63.22%,因其即时稳定性而受到重视,特别是在骨质疏松的骨骼中。然而,无骨水泥技术以8.03%的复合年增长率超越,因为多孔结构和压配柄促进生物整合。采用无骨水泥肱骨组件配对骨水泥尺骨柄的病例说明了一种实用的混合途径,简化未来翻修。

无骨水泥部分膝关节超过94%的十年生存率鼓励监管机构为肘关节批准类似概念。外科医生欣赏更短的手术窗口和避免骨水泥套并发症。因此,预计完全生物固定的肘关节置换市场份额将主要在处理更多年轻、高需求患者的城市中心扩大。

备注: 购买报告时可获得所有单个细分市场的份额

按终端用户:专科中心获得动力

医院在2024年保持57.42%的收入份额,这是危重症后备和广泛保险接受的函数。专科骨科中心虽然较小,但通过利用专用团队、快速通道途径和打包付费合同,以8.84%的复合年增长率扩展。患者满意度评分在这些环境中持续运行更高,推动积极的口碑和外科医生结盟。

在付费政策允许的地方,基于日间手术中心的计划正在兴起,将麻醉、植入物和治疗打包在简化报销的单发票模型中。制造商现在直接与大容量中心合作,在真实世界条件下现场测试下一代肘关节,加强该部门对器械设计和采购的影响。

地理分析

北美凭借强大的报销框架和密集的研究员培训上肢外科医生网络,保持39.81%的2024年营业额领先地位。Medicare费用稳定性和明确定义的CPT代码支撑稳定的手术采用。欧洲紧随其后,受益于严格的MDR标准,在通过3D打印快速通道批准鼓励创新的同时,让临床医生对植入物安全性放心。

亚太地区是增长最快的地区,预计7.55%的复合年增长率,随着中国、印度和韩国扩大社会保险并培育国内植入物制造。国家采购推动更低的单价,扩大医院复杂重建预算。拉丁美洲和中东及非洲落后但在城市私立医院安装先进成像和层流手术室的地方显示有意义的上行空间。总体而言,这些模式支持肘关节置换市场的地理多元化增长。

竞争格局

市场集中度适中,少数全球骨科公司控制高端市场,区域专家迎合价值层需求。Enovis通过2024年8亿欧元收购LimaCorporate加强其四肢特许经营权,解锁专有小梁钛3D平台。史赛克此前收购Wright Medical提供进入互补创伤和生物制品管线的入口。Zimmer Biomet在收购OrthoGrid后继续整合AI支持的成像,旨在改进术中对齐。

战略优先事项集中在增材制造、抗菌表面和机器人辅助对齐。植入物和软件供应商之间的交叉许可加速开发周期,而医院联盟伙伴关系促进手术标准化。总体而言,技术差异化和新兴市场渗透仍是肘关节置换市场竞争的决定性前沿。

肘关节置换行业领导者

-

强生公司

-

史赛克公司

-

Zimmer Biomet

-

史密夫及侄公司

-

Enovis

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:Zimmer Biomet获得FDA批准的Oxford无骨水泥部分膝关节,这是美国唯一的无骨水泥部分膝关节置换植入物,显示10年植入物存活率94.1%,与传统骨水泥植入物相比表现优越。这一批准表明监管机构更广泛接受可能扩展到肘关节置换应用的无骨水泥固定技术

- 2024年8月:史赛克宣布推出其Pangea钢板系统,该系统在2023年底获得FDA许可,通过为各种患者群体提供可变角度钢板增强创伤护理。该系统具有20个解剖钢板和13个实用钢板,设计用于最佳植入物配合和螺钉放置,支持肘关节骨折管理和重建手术。

- 2024年6月:史赛克宣布其收购Artelon公司的最终协议,该公司专门从事骨科手术的软组织固定产品。此次收购旨在增强史赛克在足踝和运动医学细分市场的产品,Artelon的技术旨在改善韧带和肌腱重建,可能影响肘关节置换手术。

- 2024年1月:Enovis公司完成以8亿欧元收购LimaCorporate S.p.A.,创建约10亿美元的重建业务,其中约50%的收入来自包括肘关节置换产品在内的快速增长的四肢市场。此次收购增强了Enovis在全球骨科重建市场的地位,并提供接入Lima创新3D打印小梁钛植入物的机会。

全球肘关节置换市场报告范围

根据报告范围,在肘关节置换中,医生用由连接到手臂骨骼的两个植入物制成的人工关节替换肘关节。金属和塑料铰链将植入物连接在一起。肘关节置换市场按产品(部分肘关节置换和全肘关节置换)、终端用户(医院、骨科中心、其他)和地理区域(北美、欧洲、亚太地区、中东和非洲、南美)细分。市场报告还涵盖全球主要地区17个国家的预估市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 部分肘关节置换 |

| 全肘关节置换 |

| 钛合金 |

| 钴铬合金 |

| 钽及其他 |

| 骨水泥固定 |

| 无骨水泥固定 |

| 医院 |

| 骨科与专科中心 |

| 日间手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海合会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 部分肘关节置换 | |

| 全肘关节置换 | ||

| 按植入材料 | 钛合金 | |

| 钴铬合金 | ||

| 钽及其他 | ||

| 按固定技术 | 骨水泥固定 | |

| 无骨水泥固定 | ||

| 按终端用户 | 医院 | |

| 骨科与专科中心 | ||

| 日间手术中心 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海合会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告回答的关键问题

肘关节置换市场的当前规模是多少?

肘关节置换市场规模在2025年达到1.8485亿美元。

市场预计增长多快?

预计将以6.54%的复合年增长率扩展,到2030年达到2.5234亿美元。

哪个产品细分市场主导市场?

全肘关节置换占2024年收入的68.2%,保持明显领导地位。

为什么钛植入物越来越受欢迎?

钛合金促进优越的骨整合,在材料组合中以7.13%的复合年增长率增长。

哪个地区显示最快增长?

亚太地区以7.55%的复合年增长率推进,由扩大的医疗保障和不断增长的手术能力推动。

门诊手术如何影响市场?

向日间手术中心的迁移降低了病例费用并加速了手术量,特别是在北美和选定的欧洲市场。

页面最后更新于: