绿色包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

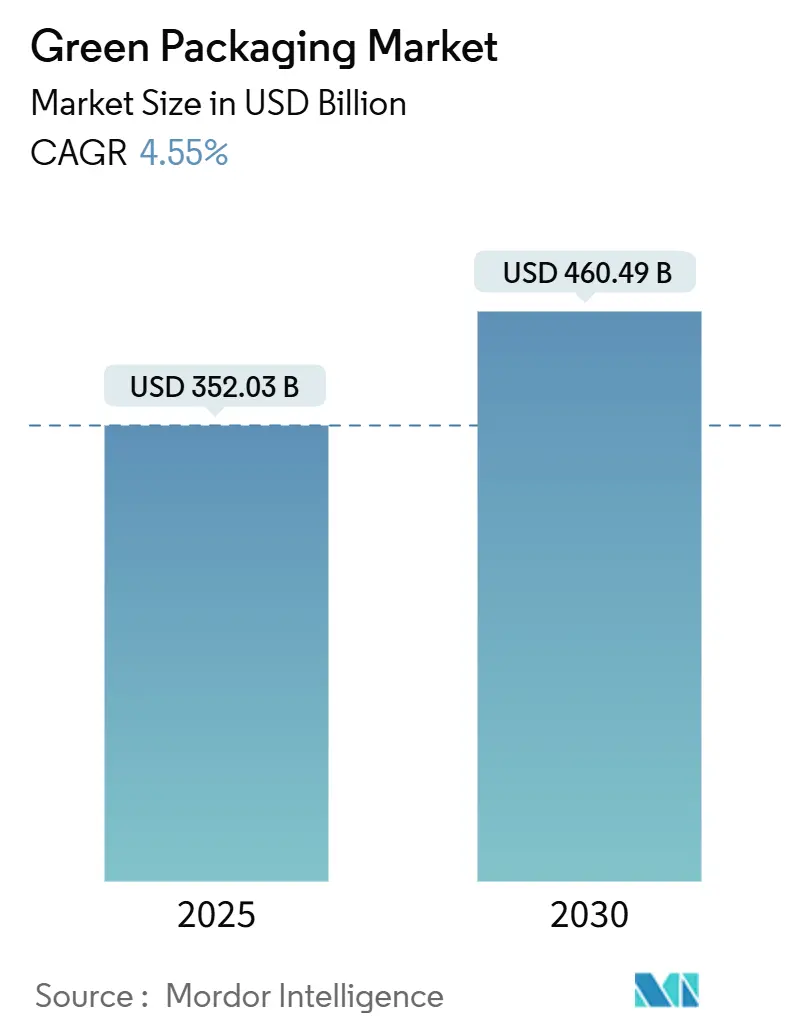

| 市场规模 (2025) | 352.03 十亿美元 |

| 市场规模 (2030) | 460.49 十亿美元 |

| 增长率 (2025 - 2030) | 4.55% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智库绿色包装市场分析

绿色包装市场规模在2025年达到3520.3亿美元,预计到2030年将达到4604.9亿美元,复合年增长率为4.55%。这种稳定增长源于多种力量的融合:欧盟包装和包装废料法规等具有约束力的法规、企业净零包装目标,以及再生原料带来的成本降低。欧洲在政策严格性方面领先,要求到2030年实现完全可回收性、强制数字可追溯性和分步骤再生内容配额。亚太地区提供最快的增量需求,因为印度、韩国和日本将不断扩大的消费与不断升级的一次性塑料禁令相结合。在公司层面,史密夫特卡帕-西岩和诺沃莱克斯-帕克蒂夫常青等大型合并表明,全球规模现在支撑着合规性、研发和多材料能力。技术突破--特别是数字水印和先进聚合物化学--消除了早期闭环回收中的质量和速度限制。

关键报告要点

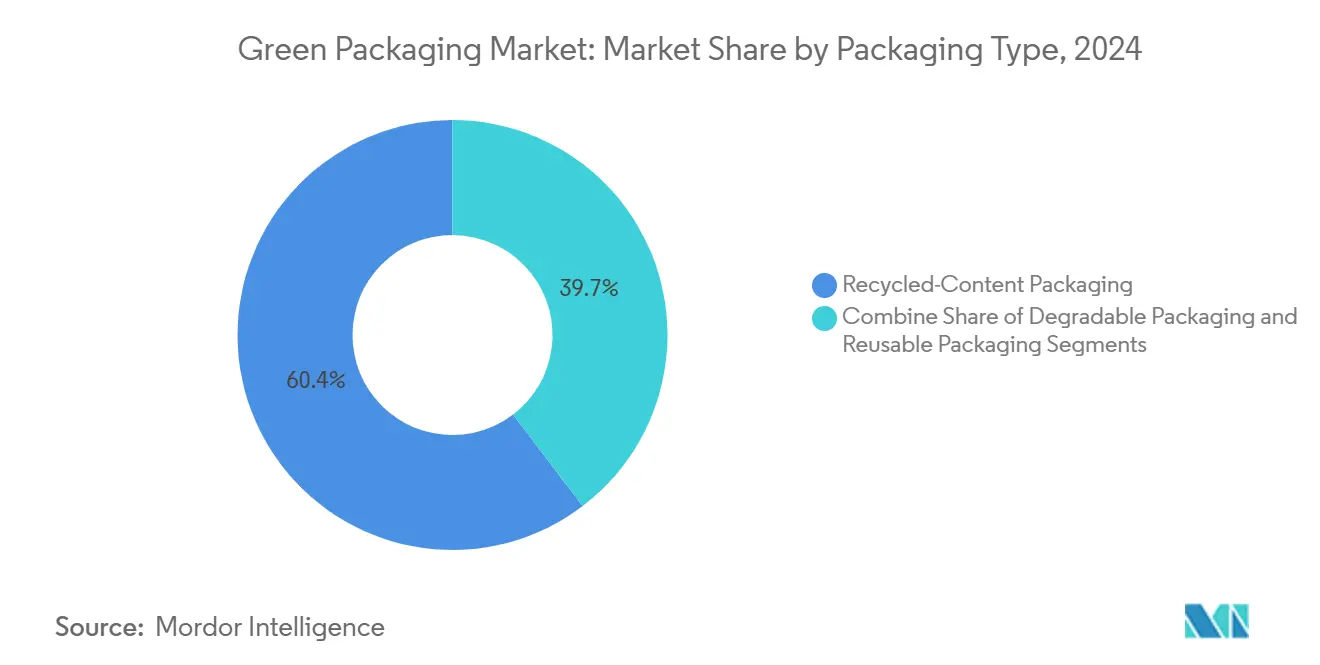

- 按包装类型,再生内容格式在2024年控制了绿色包装市场60.35%的份额;可降解包装预计以7.94%的复合年增长率加速到2030年。

- 按材料,刚性和柔性可回收塑料在2024年保持68.24%的份额,而生物聚合物正以8.45%的复合年增长率扩张。

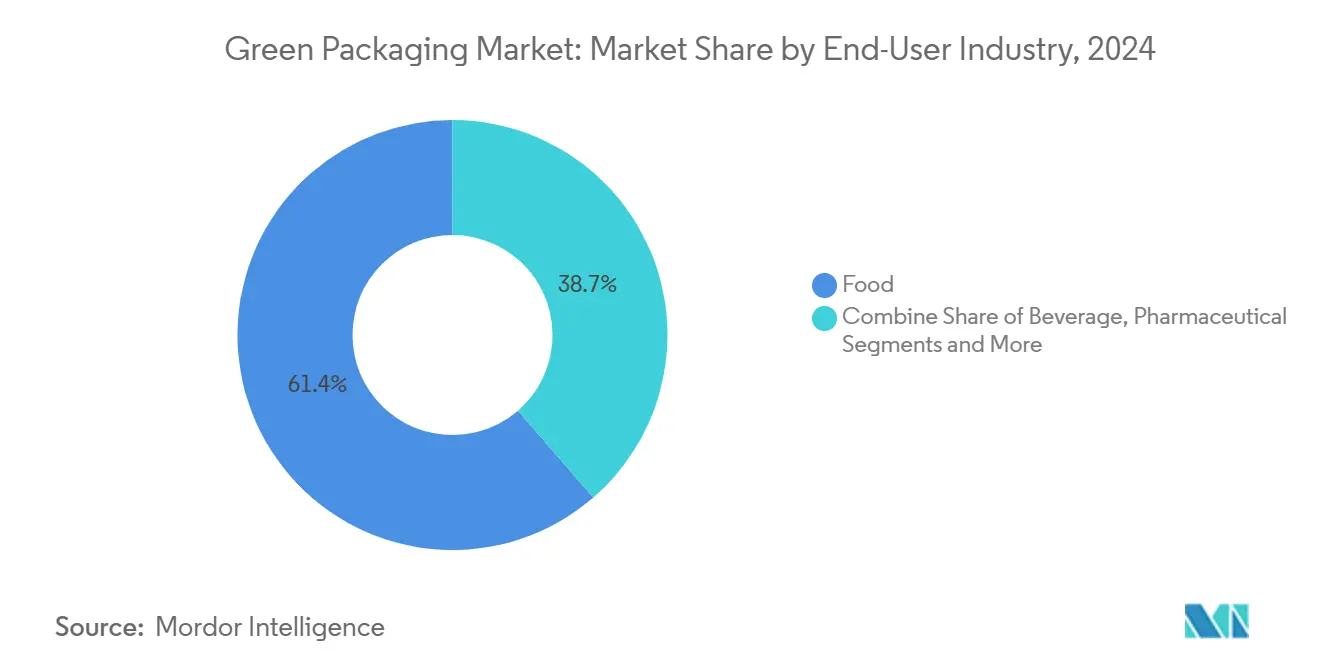

- 按终端用户行业,食品行业在2024年占收入的61.35%,并在雀巢和百事可乐品牌承诺的支持下,以6.73%的复合年增长率推进到2030年。

- 按包装功能,初级应用在2024年保持70.34%的份额,而次级应用在电子商务物流优化的推动下以6.32%的复合年增长率扩张。

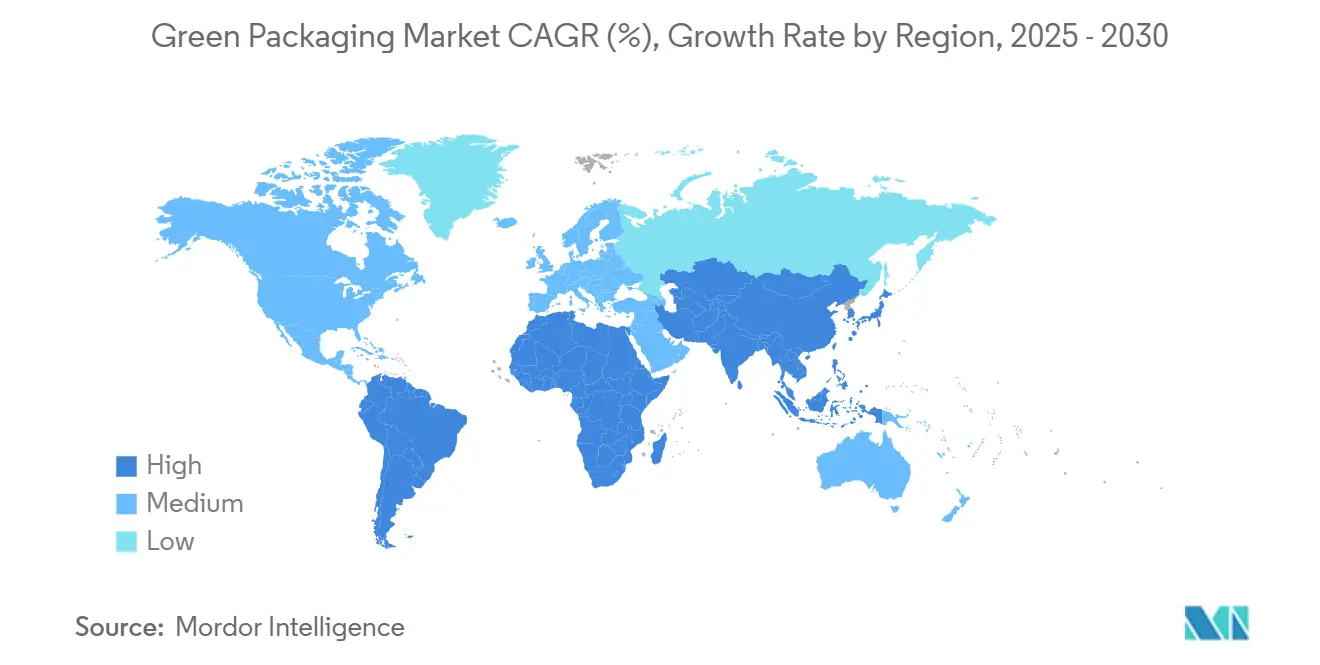

- 按地理位置,欧洲在2024年以36.54%的份额主导绿色包装市场,而亚太地区预计在2030年之前实现最快的8.32%复合年增长率。

全球绿色包装市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对一次性塑料的严格禁令 | +1.2% | 全球,欧盟和印度领先实施 | 中期(2-4年) |

| 企业ESG和净零包装承诺 | +0.9% | 全球,集中在北美和欧洲 | 长期(≥ 4年) |

| 轻量化和回收带来的成本节约 | +0.8% | 全球,在亚太地区影响最大 | 短期(≤ 2年) |

| 支持高速分拣的数字水印 | +0.6% | 最初在北美和欧洲,扩展到亚太地区 | 中期(2-4年) |

| 闭环补充物流的快速推出 | +0.5% | 欧洲和北美,亚洲试点项目 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

对一次性塑料的严格禁令

欧盟、印度和智利加速政策推出,严格限制传统聚合物,刺激立即转向可堆肥薄膜和高再生内容PET。俄罗斯2025年9月禁止特定PET物品,欧盟全面禁止食品接触包装中的双酚A,消除了整个材料类别,迫使转换商快速推进生物聚合物商业化。印度规则在2025年为饮料瓶引入30%消费后再生内容,而智利将要求到2060年提高到70%,压缩创新周期并将资本支出重新导向海藻基和PHA混合物。韩国海洋创新展示了这些规则如何培养拥有海洋生物质基材专利的初创公司,证明市场就绪可行性。加州的生产者延伸责任制度增加了重复使用要求,将材料替代转变为竞争必需品而不是品牌营销活动。[1]Wkai全球编辑团队,"全球塑料包装法规收紧",Wkai全球,wkaiglobal.com

企业ESG和净零包装承诺

品牌所有者现在将可持续发展言论转化为超越监管底线的采购订单。波尔公司正朝着到2030年85%再生内容迈进,目标是90%的全球铝回收率,有效保证对二次冶炼厂产出的需求。联合利华2024年5月承诺到2025年实现100%可回收、可重复使用或可堆肥格式,结合设计变更与绝对材料减少目标,放大对供应商的压力。欧莱雅7200万欧元基金支持回收初创公司,尽管公司迄今仅达到49%可回收性,表明资本正在向可扩展解决方案迁移,而不是增量调整。Seven & i控股的绿色挑战2050指定到2030年50%可持续投入,锚定多国承销协议,为PHA或生物PE的专用生产线提供合理理由。一旦这些跨国公司设定基线规格,二级供应商必须遵守才能留在批准供应商名单上。

轻量化和回收带来的成本节约

当转换商压缩树脂用量并替代再生纤维时,财务逻辑与环境逻辑结合。Seven-Eleven日本杯装熟食托盘30%塑料减少在满足塑料税的同时削减树脂支出。绿湾包装在阿肯色州10亿美元产能建设依赖于再生牛皮纸箱板相对于原生纤维的成本优势。齐藤英二商店的碳中和纸板获得优质货架价格,将ESG转化为利润率扩张而非成本泄漏。金前公司闭环铝回收调色板相对于焚烧展示20%的CO₂减少,仅需边际资本支出,通过较低能源使用解锁投资回报。当材料和垃圾填埋税节约超过转型成本时,在价格敏感的亚洲市场采用速度加快。

支持高速分拣的数字水印

直接嵌入标签和基材中的隐形代码允许自动化生产线以工业速度识别材料类型、层数和污染。Digimarc与欧姆龙的联盟展示每小时10吨的吞吐量,大幅降低每吨回收成本。携带数字水印的利乐包装盒在不牺牲美观的情况下进行全循环识别,这是饮料品牌营销的关键因素。这项技术产生的实时材料遥测反馈给转换商,基于实际回收率而非理论可回收性实现配方优化。随着精密分拣提升再生原料纯度,聚合物处理商享受更好的机械性能和更低的添加剂成本,强化闭环盈利能力。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物基原料供应限制 | -0.7% | 全球,北美和欧洲短缺严重 | 中期(2-4年) |

| 相对传统包装的更高单位成本 | -0.5% | 全球,在价格敏感的新兴市场最为明显 | 短期(≤ 2年) |

| 可堆肥材料的阻隔性能限制 | -0.4% | 全球,在食品和制药应用中至关重要 | 中期(2-4年) |

| 堆肥/厌氧消化基础设施参差不齐 | -0.3% | 北美以及亚太地区、中东非洲发展中市场 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

生物基原料供应限制

PLA、PHA和淀粉衍生物依赖与食品和生物燃料需求竞争的农业投入。SK化学和NatureWorks面临玉米和糖价格波动,这决定了树脂定价,使生物聚合物在商品价格飙升期间缺乏竞争力。北美和欧洲有限的发酵和纯化资产造成瓶颈,导致现货短缺,迫使转换商双重采购或回归再生PET。大规模产能增加需要数亿美元的工厂,十年折旧,抑制对需求激增的快速响应。季节性加剧风险,因为收获周期影响年产量,使库存和现金流管理复杂化。[2]SK化学,"生物聚合物组合",SK化学,skchemicals.com

相对传统包装的更高单位成本

在大多数市场,可堆肥托盘和薄膜仍比传统多层PE或PS成本高20-40%,冲击依赖高销量、低价格范围的快消品制造商利润率。东南亚和拉美价格敏感消费者对绿色属性支付意愿有限,限制大众零售中SKU采用。中小企业因缺乏采购力来谈判降低生物聚合物价格或在大批量生产中摊销改装成本而苦苦挣扎。PLA或PHA所需的专业储存和湿度控制物流产生额外成本,不像货架稳定的PP。除非出现金融激励或材料平价,价格弹性类别的采用将滞后。[3]Brett Parker,"芬欧汇川印度主办回收指导讨论",包装策略,packagingstrategies.com

细分分析

再生内容解决方案在2024年保持绿色包装市场60.35%的份额,得到纸张、金属、玻璃和PET成熟收集系统的支持。可降解格式虽然目前较小,但步调为7.94%的复合年增长率,受益于即将到来的一次性塑料禁令。当前绿色包装市场支持两个流向的投资,因为回收提供直接成本优势,而可降解材料则针对更严格的生命终期规则进行未来防护。快消品主要采用者选择再生PET进行瓶到瓶循环,而快餐连锁店试点在海洋环境中降解的海藻基吸管。工业参与者利用可重复使用的桶和箱子,证明耐用性和材料循环性可以在单一绿色包装市场架构内共存。

补充物流初创公司部署物联网标记容器,在翻新前循环使用30次,在高密度城市走廊降低总成本。可重复使用系统的绿色包装市场规模预计随着德国PFAND计划等大众零售倡议攀升。与此同时,Loop和På(fyll)将押金退还模式扩展到美容和家用细分市场,证明消费者便利性可以与循环性要求保持一致。总的来说,再生、可降解和可重复使用设计的相互作用使收入池多样化,同时创造对抗原材料冲击的对冲。

备注: 购买报告后提供所有单独细分市场的细分份额

按材料:塑料保持主导地位但生物聚合物加速

由于广泛的路边收集覆盖和饮料巨头对瓶级rPET的需求,可回收PET、HDPE和PP在2024年收入中合计占68.24%。英德拉玛和伊士曼宣布的机械和化学回收扩张提供达到欧盟再生内容阈值所需的原料。然而,PLA和PHA以8.45%的复合年增长率增长,受政策禁令、企业试点和实现冷冻级阻隔性能的新混合物推动。纸张和纸板通过排斥油脂和水的纳米纤维素涂层重新获得份额,为快餐店提供氟化化学品的替代品。先进纤维基材的绿色包装市场规模预计在电子商务渠道扩张最快,其中尺寸质量超过视觉货架吸引力。

玻璃和金属的无限可回收性在高档饮料和化妆品中确保利基位置,其中品牌资产抵消重量劣势。铝趋势上升,因为波尔公司85%再生内容目标保证合约需求。相反,多层层压材料失去份额,因为拆解成本超过回收价值,推动品牌所有者转向单材料PE或PP解决方案。因此,材料替代决策依赖于在每个绿色包装市场应用中平衡功能性、成本和合规性。

按终端用户行业:食品行业决定速度和方向

食品应用在2024年占收入的61.35%,并以6.73%的复合年增长率扩张,主要因为保质期、风味完整性和安全性仍然不可协商。雀巢在宠物食品小袋上试点数字水印,在消除铝层的同时保证正确的聚合物流。饮料灌装商在有押金系统的司法管辖区增加rPET采用,从而提升可回收塑料的绿色包装市场份额指标。制药公司采用带防篡改功能的多层纸箔混合物,在不默认使用PVC的情况下满足严格的阻隔需求。美容品牌转向在铝或纸盒中销售的补充pods,每次使用减少高达70%的塑料强度,与净零营销叙述保持一致。

电子商务和零售包装随着破损减少和尺寸效率改善最后一英里经济学而获得关注。按需调整尺寸的瓦楞邮寄袋减少空隙填充和温室气体排放,在可持续发展意识的在线购物者中捕获品牌忠诚度。嵌入农产品包装中的活性抗菌小袋延长新鲜度,有助于监管机构日益嵌入废物指令的食物损失缓解目标。简而言之,每个需求垂直通过自己的技术和营销视角解释绿色包装市场工具箱。

按包装功能:初级格式驱动消费者认知

初级容器拥有2024年销售额的70.34%,因为到达购物者的单位最强烈地塑造品牌价值。绿色包装市场利用货架前房地产展示再生内容标识和QR启用的来源数据。次级包装以6.32%的复合年增长率增长,受益于商品行程更长、面临更高掉落次数的全渠道商务。自动化适配箱机械最小化瓦楞纸使用,并与将化石投入削减三分之一的生物基热熔胶结合。三级和运输格式追求成本和耐用性,倾向于跟踪循环次数和碳节约的可重复使用塑料托盘和RFID标记手提袋。

数字孪生技术现在连接初级和三级层,实现库存和退货优化。将实时数据输入仓库管理系统的操作员可以调整材料订购和清洁周期,强化可重复使用车队在更广泛绿色包装市场内的成本逻辑。因此,包装功能融合成精调可持续性和效率的数据丰富生态系统。

地理分析

欧洲在2024年保持36.54%的份额,受包装和包装废料法规要求到2030年完全可回收性和30%再生塑料内容的推动。德国的押金退还率超过98%,确保瓶到瓶循环的高质量PET,而法国2025年重复使用立法加速补充基础设施。北欧创新者部署纤维基阻隔和数字水印,为该地区复杂的零售网络设定功能基准。然而,复杂的跨境合规性给必须在27个司法管辖区对齐标签、再生内容和报告标准的中小企业造成负担。

亚太地区通过2030年提供最快的8.32%复合年增长率,因为人口密度和城市消费激增。印度包装行业目标到2025年达到2048.1亿美元,并执行QR码可追溯性以遏制非正式回收做法。日本高端品牌在化妆品瓶中采用生物PET,而韩国记录超过90%的食物垃圾分离,实现可堆肥包装生命终期处理。中国出口导向转换商转向满足欧盟合规性以保持市场准入,通过区域供应基础级联更严格规格。然而,快速采用给生物树脂供应带来压力,促进在泰国和印度尼西亚的合资企业本地化PLA产能。[4]印度投资局,"纸张和包装",印度投资局,investindia.gov.in

北美显示混合势头。加州生产者延伸责任规则要求到2030年50%可回收或可重复使用设计,并激励大卖场零售商的补充试点。加拿大塑料协定达到50%回收设计,但仍在下游分拣基础设施方面苦苦挣扎。与此同时,诺沃莱克斯-帕克蒂夫常青等合并在导航不同州法律中嵌入规模优势。墨西哥与美国供应链的整合吸引再生纸厂投资,使成本和可持续性要求保持一致。这些动态使大陆有选择性地前进,领导口袋聚集在法规、消费者情绪和基础设施交汇的地方。

竞争格局

绿色包装市场仍然分散,但近期并购正在提高核心基材的集中度。史密夫特西岩现在是340亿美元纸基巨头,在40个国家拥有500多个转换工厂,利用研发规模将阻隔涂层纤维嵌入饮料载体中。诺沃莱克斯与帕克蒂夫常青67亿美元的合并确保在食品服务一次性用品中的咽喉位置,实现捆绑可堆肥托盘、再生纸袋和单材料薄膜的全产品组合投标。铝罐制造商波尔和阿达格通过专利合金和D&I制造资产维持高准入门槛,在饮料应用中锚定近乎双寡头垄断。

技术差异化转向数字水印、智能传感器和化学回收知识产权。Digimarc授权给欧姆龙的分拣代码授予早期进入者访问转换商用于设计验证的闭环数据。海洋创新的海藻基质专利提供海洋可降解解决方案,赢得验证利基但高知名度渠道的韩国便利店试点。针对模塑纸浆高端化妆品品牌的纤维包装初创公司随着奢侈品参与者优先考虑减少塑料的触觉开箱体验而获得风险投资。大型现任者通过少数股权对冲--安姆科最近投资Amylum Systems的发泡生物聚合物片材--保持对破坏性化学品的期权价值。

区域专家在物流或法规偏向邻近性的地方持续存在。生产绝缘蘑菇菌丝体衬里或北欧纤维托盘的欧洲中小企业因较短交货时间和循环供应环而获得本地忠诚度。在新兴市场,柔性包装转换商改装挤出机以获得30%再生内容,这比完全材料转换更容易。这些战略举措揭示了绿色包装市场平衡合规肌肉整合与创新速度利基敏捷性。

绿色包装行业领导者

-

安姆科公司

-

皇冠控股公司

-

蒙迪集团

-

国际纸业

-

密封空气公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:诺沃莱克斯完成与帕克蒂夫常青的合并,形成专注于可持续解决方案的67亿美元食品饮料包装领导者。

- 2025年2月:CMC包装自动化和蒙迪合作开发为快速履行运营量身定制的可持续电子商务包装设计。

- 2024年7月:史密夫特卡帕和西岩完成340亿美元合并,创建史密夫特西岩,成为全球前三大纸基包装供应商。

- 2025年6月:绿湾包装投资10亿美元在阿肯色州扩建再生牛皮纸箱板产能。

全球绿色包装市场报告范围

绿色包装,也称为可持续包装,使用对能源消耗和环境影响显著较低的材料和制造方法进行商品包装。

全球绿色包装市场按包装类型(再生内容包装(纸张、金属、塑料、玻璃)、可重复使用包装(桶、塑料容器、中型散货容器)、可降解包装)、终端用户行业(食品、饮料、制药、个人护理、其他终端用户行业)和地理位置(北美(美国、加拿大)、欧洲(英国、德国、法国、意大利、欧洲其他地区)、亚太地区(中国、日本、印度、韩国、亚太地区其他地区)、拉丁美洲(巴西、阿根廷、拉丁美洲其他地区)、中东和非洲(阿联酋、沙特阿拉伯、中东和非洲其他地区))进行细分。报告提供上述所有细分市场的市场预测和价值规模(美元)。

| 再生内容包装 | 纸张 |

| 金属 | |

| 塑料 | |

| 玻璃 | |

| 可重复使用包装 | 桶 |

| 塑料箱和中型散货容器 | |

| 托盘和垫材 | |

| 可降解包装 | 可堆肥生物聚合物 |

| 可食用和水溶性薄膜 |

| 纸张和纸板 |

| 玻璃 |

| 金属(铝、钢) |

| 刚性和柔性可回收塑料 |

| 生物聚合物(PLA、PHA、淀粉混合物) |

| 食品 |

| 饮料 |

| 制药 |

| 个人护理和化妆品 |

| 电子商务和零售 |

| 其他终端用户行业 |

| 初级 |

| 次级 |

| 三级/运输 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按包装类型 | 再生内容包装 | 纸张 | |

| 金属 | |||

| 塑料 | |||

| 玻璃 | |||

| 可重复使用包装 | 桶 | ||

| 塑料箱和中型散货容器 | |||

| 托盘和垫材 | |||

| 可降解包装 | 可堆肥生物聚合物 | ||

| 可食用和水溶性薄膜 | |||

| 按材料 | 纸张和纸板 | ||

| 玻璃 | |||

| 金属(铝、钢) | |||

| 刚性和柔性可回收塑料 | |||

| 生物聚合物(PLA、PHA、淀粉混合物) | |||

| 按终端用户行业 | 食品 | ||

| 饮料 | |||

| 制药 | |||

| 个人护理和化妆品 | |||

| 电子商务和零售 | |||

| 其他终端用户行业 | |||

| 按包装功能 | 初级 | ||

| 次级 | |||

| 三级/运输 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

绿色包装市场目前规模是多少?

绿色包装市场规模在2025年达到3520.3亿美元,预计到2030年将上升至4604.9亿美元。

哪个地区领导绿色包装市场?

由于严格的欧盟法规要求可回收性和再生内容目标,欧洲以36.54%的份额保持最大份额。

绿色包装内哪个细分增长最快?

随着一次性塑料禁令加剧,可降解包装显示7.94%复合年增长率到2030年的最高增长。

数字水印在绿色包装中为何重要?

数字水印实现高速自动化分拣,提升再生材料纯度并降低处理成本。

公司如何解决可持续包装中的成本障碍?

公司通过轻量化、重复使用周期和再生原料来抵消环保材料的更高单位价格。

什么近期并购活动重塑了竞争格局?

340亿美元史密夫特卡帕-西岩合并和67亿美元诺沃莱克斯-帕克蒂夫常青交易说明向全球整合的举措,以满足多样化可持续发展要求。

页面最后更新于: