快速消费品包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 440.71 百万吨 |

| 市场容量 (2030) | 515.38 百万吨 |

| 增长率 (2025 - 2030) | 3.31% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕国际快速消费品包装市场分析

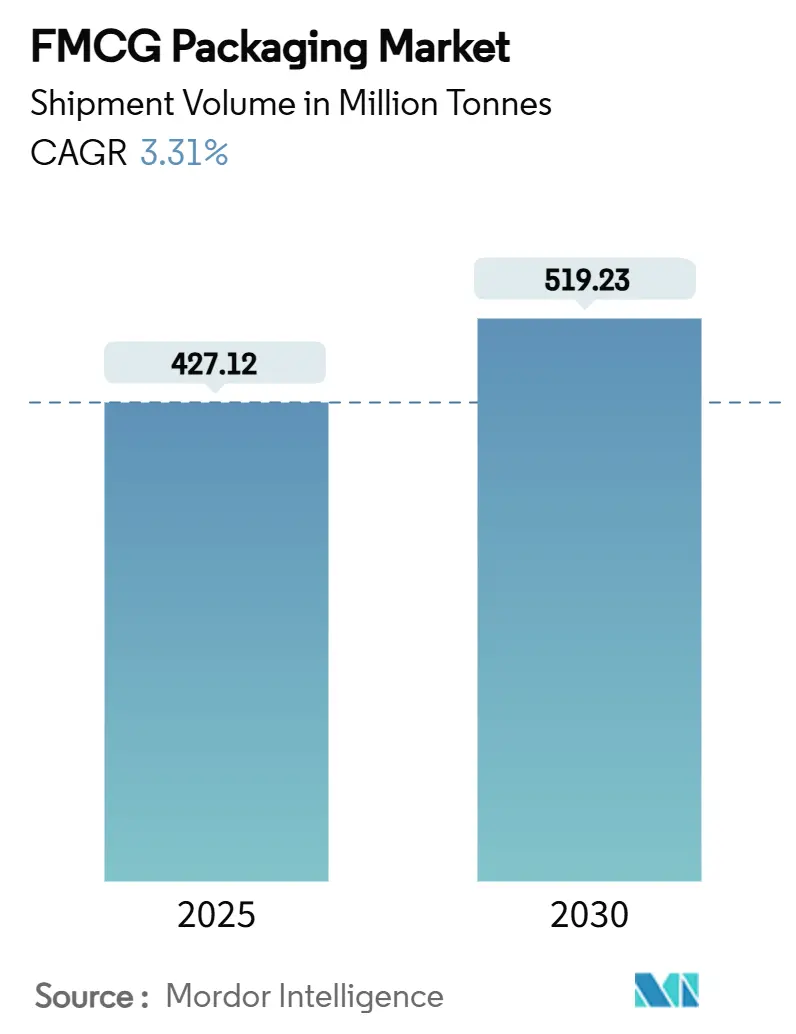

快速消费品包装市场2025年达到4.2712亿吨,预计到2030年将攀升至5.1923亿吨,复合年增长率为3.31%。增长依托于对包装必需品的稳定家庭需求、不断扩大的电子商务量,以及奖励可回收和可重复使用解决方案的政策措施。大型转换商正在重新设计格式,以削减材料使用和运费成本,同时保护通过更长、更复杂供应链运输的货物。生物基基材和化学回收树脂正从试点转向商业规模,但塑料在高阻隔和轻量化应用中仍不可或缺。区域需求由亚太地区领导,得益于快速城市化和小户购买,而中东和非洲(MEA)因现代零售传播而提供最快的吨位扩张。

关键报告要点

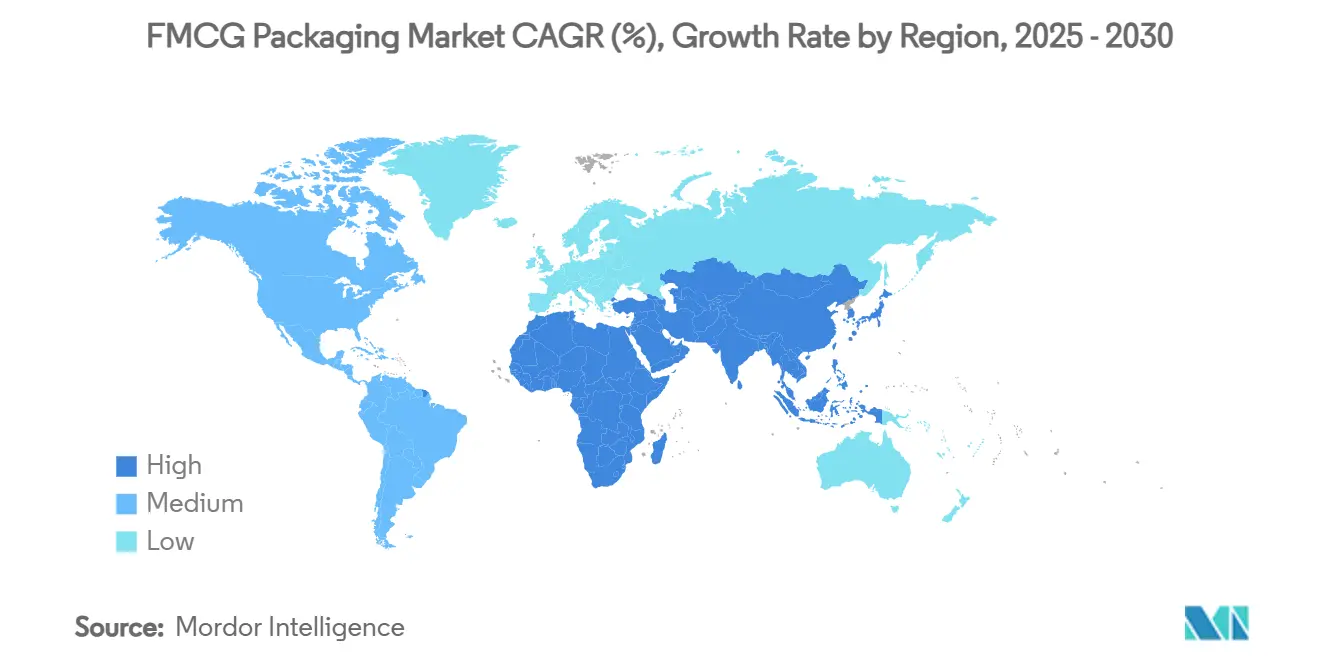

- 按地区,亚太地区在2024年占据45.63%的快速消费品包装市场份额;MEA预计到2030年将以6.58%的复合年增长率增长。

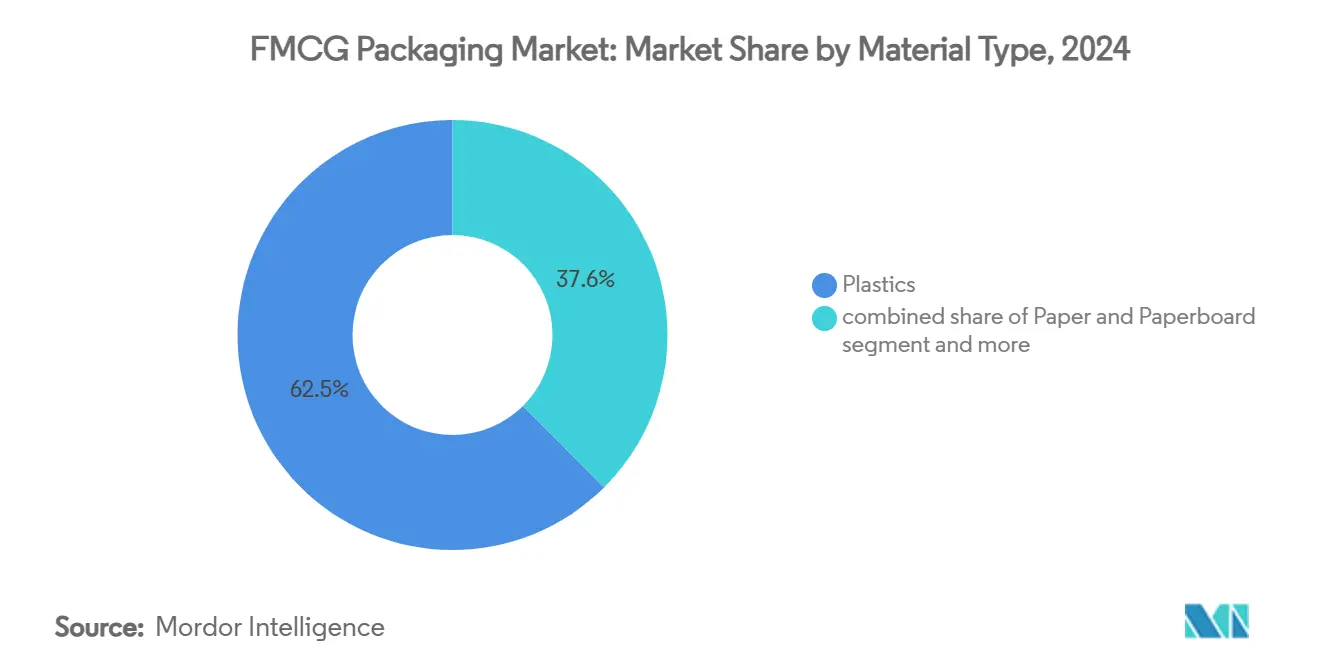

- 按材料类型,塑料在2024年占据62.45%的快速消费品包装市场规模;生物基和可堆肥材料预计到2030年将以6.85%的复合年增长率扩张。

- 按包装类型,柔性格式在2024年以54.65%的收入份额领先,而同一细分市场预计到2030年将录得6.35%的复合年增长率。

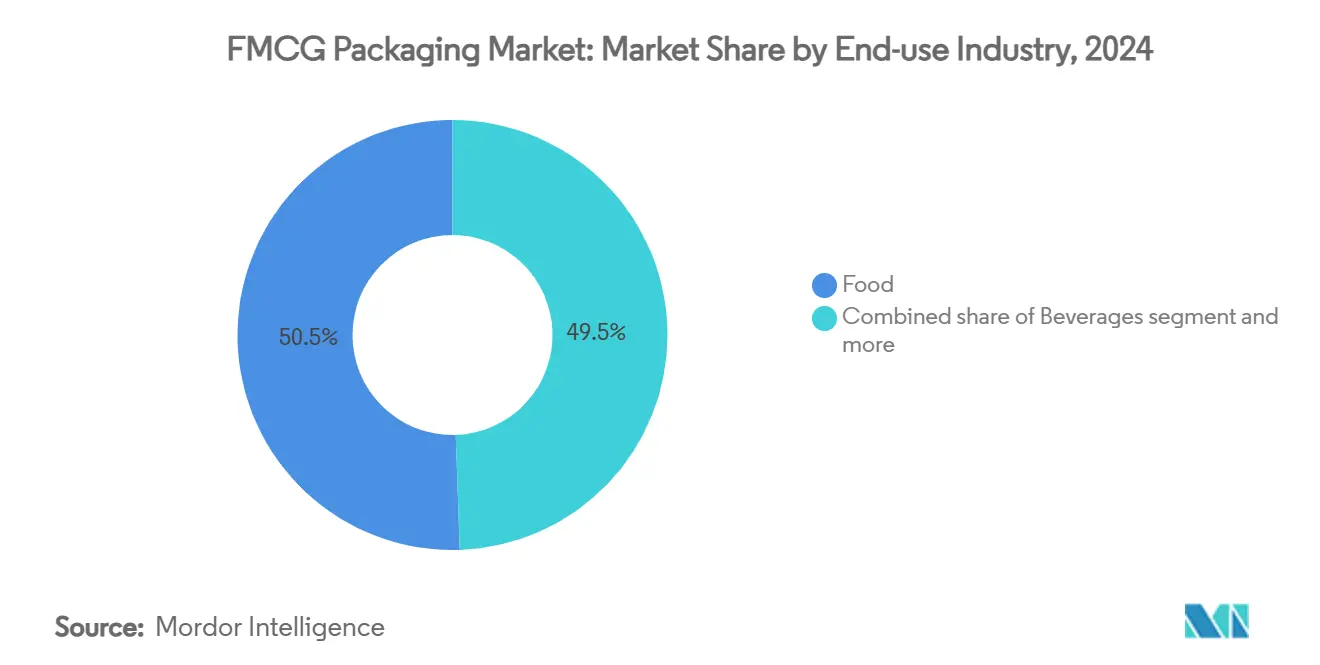

- 按终端使用行业,食品在2024年占快速消费品包装市场规模的50.53%份额,而制药和医疗保健以5.55%的复合年增长率推进至2030年。

- 按分销渠道,直销占2024年收入的56.34%;间接销售预计到2030年将以4.64%的复合年增长率上升。

全球快速消费品包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子商务快速增长需要保护性、轻量化包装 | 0.8% | 全球,集中于北美和亚太地区 | 中期(2-4年) |

| 亚洲城市单份消费热潮推动便利格式 | 0.7% | 亚太核心,溢出至MEA | 长期(≥4年) |

| 即饮饮料激增推动高阻隔袋采用 | 0.6% | 全球,由北美和欧洲领导 | 短期(≤2年) |

| 个人护理高端化引发智能和装饰包装 | 0.5% | 欧洲和北美,扩展至亚太地区 | 中期(2-4年) |

| 新兴市场冷链扩张提高多层薄膜使用 | 0.4% | 亚太和MEA,选择性拉丁美洲渗透 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电子商务快速增长需要保护性、轻量化包装

在线零售现在围绕包裹耐用性、体积重量限制和无摩擦退货来制定设计简报。品牌商指定缓冲邮件袋、气柱袋和合身尺寸纸箱,以减少空隙空间和运费支出。包装厂增加数字印刷线,以便每个托运人可以携带可扫描代码,确认真实性或触发补货服务。揭示冲击或温度误用的智能指示器正在成为高端品类的标准,这一趋势得到包裹保险商的强化,他们为可追踪包装提供更低保费。这些需求使柔性薄膜和瓦楞纸板保持高需求,并鼓励树脂供应商加速投放保持机械性能的再生等级。[1]Source: Packaging Dive, "Green Bay Packaging to invest $1B in Arkansas kraft linerboard mill," packagingdive.com

亚洲城市单份消费热潮推动便利格式

中国、印度和东南亚日益增多的单人家庭和拥挤通勤促进了分量控制袋、杯和小袋的采用。制造商正在自动化高速填封生产线,以达到与散装包装竞争的价格点,同时减少部分使用较大单元的食物浪费。零售商将优质货架空间专门用于可重新密封的零食包装和单人份即食餐,推动转换商增强阻隔层,保持内容物新鲜直到最后一份。对结合易撕开口和抗摔性的层压材料的需求支撑着亚洲增量产能增加的显著部分。

即饮饮料激增推动高阻隔袋采用

功能性和乳制品替代饮料在便利性和常温稳定性方面蓬勃发展。为了在无需冷藏的情况下锁定风味和营养素,生产商指定具有氧气清除层的多层薄膜和与回收流兼容的无铝阻隔层。该格式还支持新兴市场的冷链扩张,那里可靠的冷却器仍然稀缺。品牌商试验允许随时饮用的嘴袋,数字油墨实现了建立社交媒体话题的限量版图形。设备供应商推出模块化填充系统,在金属化和透明网之间切换,在SKU激增中提供操作灵活性。由此产生的需求提升了对欧洲和北美EVOH和生物基粘合层的订单。

个人护理高端化引发智能和装饰包装

护肤、护发和香水品牌在货架展示上竞争,促进了复杂的压花、金属化和连接包装功能,讲述成分来源故事。NFC标签让消费者检查产品真实性或参与忠诚度计划,而轻量玻璃外观PET瓶相比传统无色玻璃降低碳足迹。奢侈品牌仍坚持触觉瓶盖和哑光软触标签;因此供应商共同开发可回收外套和水基清漆,在不使用箔层压的情况下实现高端美学。西欧和美国不断增长的男性美容市场采用保护敏感活性成分的功能性无气泵,进一步提升对多层聚丙烯组件的需求

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 树脂价格波动造成规划不确定性 | -0.4% | 全球,在北美和欧洲影响急剧 | 短期(≤2年) |

| 发展中国家回收基础设施赤字 | -0.3% | 亚太和MEA新兴市场,选择性拉丁美洲 | 长期(≥4年) |

| 一次性塑料禁令抑制传统柔性包装 | -0.2% | 欧洲和选定的北美司法管辖区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

树脂价格波动造成规划不确定性

波动的原油和石脑油基准扰乱季度合同谈判,促使转换商对冲原料或加速向再生和生物基等级的替代。缺乏规模的小公司难以吸收激增,这压缩了利润率并减缓了资本投资。通常与地缘政治事件相关的特种添加剂突然短缺,迫使临时重新配方,面临停机和客户罚款风险。作为回应,跨国公司多元化采购并锁定多年供应协议,而财务团队推出与行业指数挂钩的成本转嫁条款。这种动荡有利于拥有一体化树脂资产和强劲营运资金头寸的生产商。

一次性塑料禁令抑制传统柔性包装

欧洲的包装和包装废物法规要求可回收性和最低再生含量,推动PVC收缩套管和PS酸奶杯走向淘汰。英国的平行方案引入处置费,惩罚难以回收的层压材料。品牌商转向单一材料PE或PP薄膜,但这样做可能增加氧气进入,从而需要改进的阻隔涂层。零售商在供应商审计中添加"可回收准备"记分卡,提升回收设计的战略重要性。虽然规则压缩传统柔性包装的利润率,但它们为具有分散阻隔的纸张、可堆肥薄膜和现在在连锁杂货店试验的补充系统创造了跑道。

细分分析

按材料类型:塑料主导面临可持续颠覆

塑料在2024年保持了快速消费品包装市场62.45%的份额,反映了无与伦比的强度重量比和广泛的可加工性。生物基和可堆肥等级虽然仍为利基,但随着转换商将具有增强氧气和水分阻隔的PLA和PHA混合物商业化,正以6.85%的复合年增长率扩张。[2]Source: Nature, "Improving the oxygen and water vapour barrier properties of PLA via a novel interface engineering," nature.com 刚性金属因无限可回收性在高端饮料产品线中受到青睐,纸板在干食品或个人护理格式允许纤维基壁的地方获得份额。快速消费品包装市场由于成本效益继续偏爱柔性层压材料中的聚乙烯和聚丙烯,但现在在北美和欧洲扩大规模的化学回收承诺提供高质量的消费后树脂,缓解原生需求。反应涂层生产线的创新让纸杯在没有塑料衬里的情况下盛装酸性果汁,为塑料替代开辟另一条途径。

塑料供应商通过推出从热解油衍生的认证循环PE和PP等级来应对可持续性压力,为品牌商提供在保持现有转换生产线的同时降低排放的直接途径。随着政府绿色采购规则生效,快速消费品包装市场中生物基树脂的规模预计到2030年将超过800万吨。与此同时,铝在气雾罐和宠物食品托盘中的轻量优势与偏好经受多次循环的坚固格式的补充站一致。玻璃在口味中性受到重视的地方保持相关性,但重量和易碎性限制其体积份额。总体而言,材料选择现在依赖于平衡功能性能、法规合规性和总碳影响,而不仅仅是单位价格。

备注: 购买报告后可获得所有单个细分市场的细分份额

按包装类型:柔性解决方案推动创新

2024年柔性格式占54.65%的份额,主导快速消费品包装市场,并跟踪到2030年的6.35%复合年增长率。品牌商重视较低的材料与产品比率、高图形潜力和包装效率,允许每托盘更多单元。向电子商务的转变增加了对邮寄友好的枕形包装和承受自动分拣而无需额外填充的多层小袋的需求。连续运动水平成型-填充-密封(HFFS)生产线以超过每分钟1,500包的速度供应零食和糖果类别,突出了递归格式优化提供的操作收益。

刚性选项仍在结构和可重新关闭至关重要的利基市场占主导地位。PET瓶在碳酸软饮料中保持领导地位,而玻璃罐在美食酱料中投射高端提示。具有模制盖的混合"刚性柔性"袋设计结合两个世界,相比同等大小的玻璃容器减重高达70%。快速消费品包装市场中刚性格式的规模预计将录得低个位数增长,反映成熟类别的饱和,但在可重复填充个人护理分配器中的新机会。设备制造商现在提供模块化填充器模块,在一条生产线上处理配件袋、罐和瓶,让转换商对各种格式的需求波动进行对冲。

按终端使用行业:食品主导遭遇制药增长

食品应用产生了2024年50.53%的吨位,因为连锁杂货店推动更长的常温保质期以减少收缩。吸收氧气的活性成分小袋,或注入抗菌剂的衬垫片,说明包装如何锚定减废策略。饮料参与者升级到无菌纸盒和蒸煮袋,以开发对乳制品替代品和功能饮料日益增长的需求,这些饮料必须在无冷链的情况下保持稳定。快速消费品包装市场中制药和医疗保健的规模正以5.55%的复合年增长率扩张,由胰岛素、疫苗和生物仿制药发布推动,这些产品施加严格的无菌和可追溯性需求。[3]Source: Healthcare Packaging, "Eli Lilly, Novo Nordisk Invest Billions in North Carolina Manufacturing," healthcarepackaging.com

亚洲和MEA的冷链投资提升了在鼓风机冷冻器中管理湿度同时允许快速传热的多层薄膜。与此同时,个人护理产品采用针对旅行限制和订阅服务量身定制的无气泵和迷你管。补充袋中的家庭护理浓缩物降低塑料使用和运输重量,与企业碳承诺一致。跨行业,记录温度或篡改事件的智能标签为监管机构和保险公司提供额外保证。这些融合趋势鼓励转换商扩大材料组合并与品牌研发团队共同开发应用。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:直销向全渠道发展

直销占2024年体积的56.34%,因为全球快速消费品集团依赖与综合包装巨头的长期供应合同。这些联系有利于在机械升级和闭环树脂采购方面的联合创新。尽管如此,快速消费品包装市场看到间接渠道--分销商、印刷商和在线经纪商--以4.64%的复合年增长率加速,因为中小品牌外包采购以专注于营销。电子商务市场指定无挫折指南,剥离多余层并用单一材料薄膜替换光面层压材料。

全渠道履行要求包装导航仓库自动化,同时在到达时提供引人入胜的拆箱时刻。因此衬垫、撕裂胶带和自密封翻盖成为关键的功能附加组件。第三方物流提供商越来越多地捆绑装配和定制印刷,将包装规格的一些影响力转移到下游。因此快速消费品包装行业投资于云平台,链接艺术品修订、订购和跟踪,以便每个利益相关者都使用相同的数据集。在预测期内,直接和间接路线之间的竞争将取决于服务灵活性与单位成本同样重要。

地理分析

亚太地区产生了2024年45.63%的出货量,将该地区定位为快速消费品包装市场的锚点。中国和印度供应巨大的国内需求并服务出口流,利用一体化树脂裂解炉、薄膜挤出机和转换厂的集群。城市微型厨房和随时随地的饮食习惯推动单份袋装采用,而国家塑料减排命令加速纸基柔性包装的试验。不断增长的可支配收入使得向高端个人护理格式的升级成为可能,加深了人均包装强度。印度和东南亚政府支持的冷链走廊释放了对绝缘托运人和防篡改密封的进一步需求。

北美以根植于广泛电子商务渗透和先进瓦楞产能的稳定份额紧随其后。价值200亿美元的Smurfit-WestRock合并体现了通过规模来稀释固定成本并资助循环经济研发的推动。格林湾包装在阿肯色州投资10亿美元的牛皮纸衬板厂等投资加强了国内供应安全并扩大轻量衬垫产品。美国各州关于饮料容器再生含量的法规催化PET回收项目,推动当地转换商锁定rPET原料。加拿大和墨西哥受益于将消费品填充生产线迁移到更靠近核心需求的近岸外包。

欧洲成熟市场利用创新满足包装和包装废物法规下的严格可回收性目标。德国和法国升级MRF和化学回收试点以满足最低再生含量阈值,而品牌商重新设计单个包装以通过"可分拣性"测试。高端糖果选择具有生物阻隔的纤维基包装,英国超市推出补充试验,测试购物者对可退回袋装的采用。这些举措稳定了整体吨位,但将价值转向更高规格材料和关联数字服务。

中东和非洲以最快的6.58%复合年增长率录得记录,尽管基数较低,因为有组织零售扩张和人口增长推动包装主食。海湾国家投资最先进的柔性工厂,供应国内快餐连锁店和出口订单。南非和肯尼亚吸引移动填充单元用于牛奶和果汁纸盒,在缺乏冷藏的地区延长保质期。来自欧洲和亚洲集团的外国直接投资引入多层挤出技术,提升本地能力。

南美洲随着巴西和哥伦比亚的经济改革重振消费者支出提供稳定上行空间。区域纤维可用性支持成本竞争力的瓦楞纸板,巴西的甘蔗基生物PE产能为全球品牌提供可再生含量叙述。关税结构仍影响工厂选址决策,推动转换商采用跨越南方共同市场和太平洋联盟集团的跨国足迹。

竞争格局

快速消费品包装市场仍然分散,有众多区域专家。Smurfit-WestRock合并结合了四大洲的盒纸板、瓦楞纸和集装箱纸板资产,旨在释放物流和研发协同效应。金佰利20亿美元的美国多地点扩张表明品牌商如何垂直整合选定的包装生产线以保障供应并加速创新。与此同时,Hotpack Global在新泽西州投资1亿美元的工厂体现了外国进入者建立本地制造以缩短交货时间并降低汇率风险。

技术领导推动差异化。美国包装公司的犹他卓越中心拥有专有柔版印刷机,提供适合个性化营销的短版、高图形袋装。图形包装的德克萨斯州全自动设施集成AI驱动的质量控制,减少浪费和能源使用,同时缩短订单到发货周期。阻隔化学和数字水印的积极专利申请表明在材料科学和数据丰富可追溯性方面的持续竞争。

可持续性压力为较小创新者开辟通道。Lactips的水溶性薄膜和提供纸基嘴袋的初创公司获得跨国饮料集团的试点项目。树脂巨头和废物管理公司之间的化学回收合作伙伴关系承诺接近原生质量的再生料,一旦达到商业规模,这种能力可能重新绘制供应商层次结构。在展望期内,成功的参与者将把循环设计证书与成本高效的全球网络结合起来。

快速消费品包装行业领导者

-

安姆科公司

-

波尔公司

-

蒙迪集团

-

希悦尔公司

-

国际纸业公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:格林湾包装投资10亿美元扩建其阿肯色州牛皮纸衬板厂,增加高效锅炉并将轻量衬垫产能翻倍

- 2025年6月:利乐包装和Cayuga牛奶成分公司在纽约完成了2.7亿美元的无菌包装扩张,创造150个工作岗位并增加常温纸盒能力

- 2025年5月:Hotpack Global确认在新泽西州投资1亿美元的工厂,为北美食品服务市场生产可持续一次性用品

- 2025年5月:金佰利概述了20亿美元的美国制造业建设,包括新的俄亥俄州设施和南卡罗来纳州升级,预计创造900个技能岗位

全球快速消费品包装市场报告范围

快速消费品包装市场专注于为快速消费品(FMCG)制作和供应包装解决方案。这些商品包括日常必需品,如食品、饮料、个人护理用品、家庭用品和非处方医疗用品,通常以相对较低的成本频繁购买。包装对保护和保存产品、品牌推广、营销和监管标准至关重要。消费者行为趋势、技术进步、可持续性法规以及对创新和便利包装解决方案的需求推动市场发展。

快速消费品包装市场按材料类型(纸和纸板、塑料、金属和玻璃)、按应用(食品、饮料、化妆品和个人护理、制药和家庭护理及其他应用)和按地理区域(北美[美国和加拿大]、欧洲[英国、德国、法国、意大利、西班牙和欧洲其他地区]、亚洲[中国、印度、日本、韩国、澳大利亚和新西兰以及亚洲其他地区]、拉丁美洲[巴西、墨西哥、哥伦比亚和拉丁美洲其他地区]、中东和非洲[阿联酋、沙特阿拉伯、南非和中东和非洲其他地区])进行细分。市场规模和预测以上述所有细分市场的价值(美元)提供。

| 纸和纸板 | |

| 塑料 | 聚乙烯(LDPE/HDPE) |

| 聚丙烯(PP) | |

| 聚对苯二甲酸乙二醇酯(PET) | |

| 其他塑料(PVC、PS等) | |

| 金属 | |

| 玻璃 | |

| 生物基和可堆肥材料 |

| 柔性包装 | 袋和包 |

| 薄膜和包装纸 | |

| 其他柔性包装 | |

| 刚性包装 | 瓶和罐 |

| 罐头 | |

| 托盘和容器 | |

| 其他刚性包装 |

| 食品 |

| 饮料 |

| 个人护理和化妆品 |

| 家庭护理产品 |

| 制药和医疗保健 |

| 其他终端使用行业 |

| 直销 |

| 间接销售 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按材料类型 | 纸和纸板 | ||

| 塑料 | 聚乙烯(LDPE/HDPE) | ||

| 聚丙烯(PP) | |||

| 聚对苯二甲酸乙二醇酯(PET) | |||

| 其他塑料(PVC、PS等) | |||

| 金属 | |||

| 玻璃 | |||

| 生物基和可堆肥材料 | |||

| 按包装类型 | 柔性包装 | 袋和包 | |

| 薄膜和包装纸 | |||

| 其他柔性包装 | |||

| 刚性包装 | 瓶和罐 | ||

| 罐头 | |||

| 托盘和容器 | |||

| 其他刚性包装 | |||

| 按终端使用行业 | 食品 | ||

| 饮料 | |||

| 个人护理和化妆品 | |||

| 家庭护理产品 | |||

| 制药和医疗保健 | |||

| 其他终端使用行业 | |||

| 按分销渠道 | 直销 | ||

| 间接销售 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

当前快速消费品包装市场规模是多少?

快速消费品包装市场2025年达到4.2712亿吨,预计到2030年达到5.1923亿吨。

哪个地区领导快速消费品包装市场?

亚太地区以2024年45.63%的份额领先,得益于其庞大的消费者基础和制造规模。

什么材料主导全球快速消费品包装需求?

塑料占2024年体积的62.45%,尽管生物基替代品显示最快增长。

哪种包装格式增长最快?

柔性包装以6.35%的复合年增长率扩张,由材料效率和电子商务适用性推动。

为什么制药部门对未来增长很重要?

冷链扩张和更严格的法规需求推动制药和医疗保健需求到2030年以5.55%的复合年增长率增长。

页面最后更新于: