啤酒包装市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

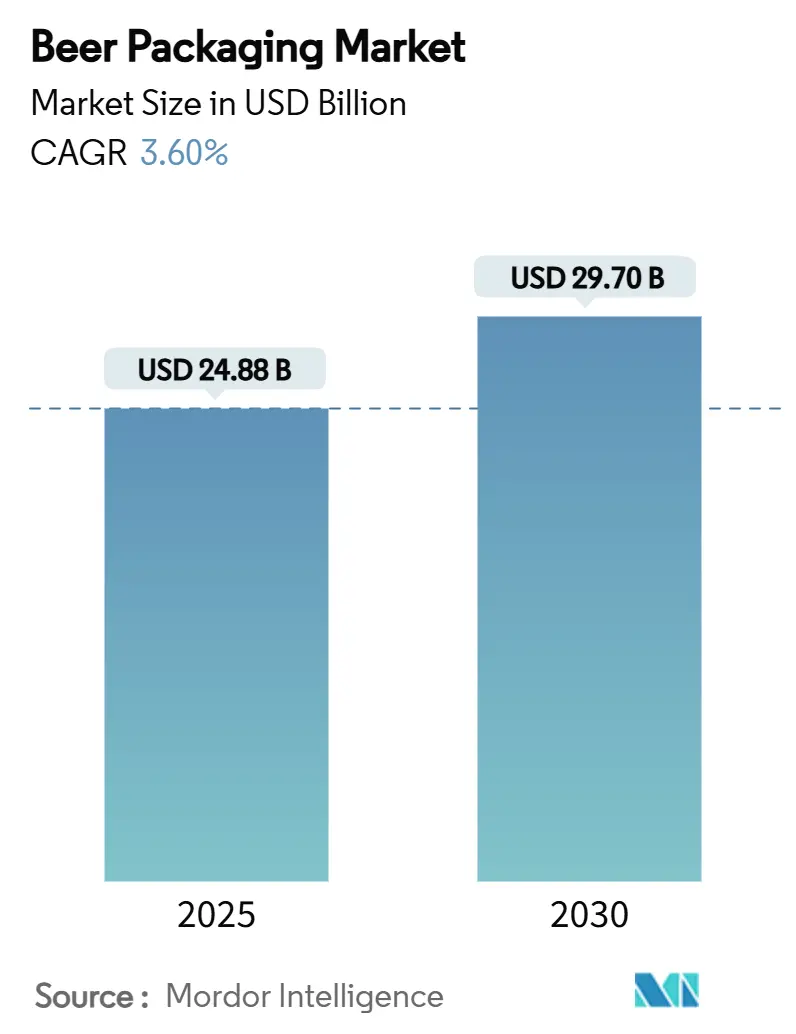

| 市场规模 (2025) | 24.88 十亿美元 |

| 市场规模 (2030) | 29.70 十亿美元 |

| 增长率 (2025 - 2030) | 3.60% CAGR |

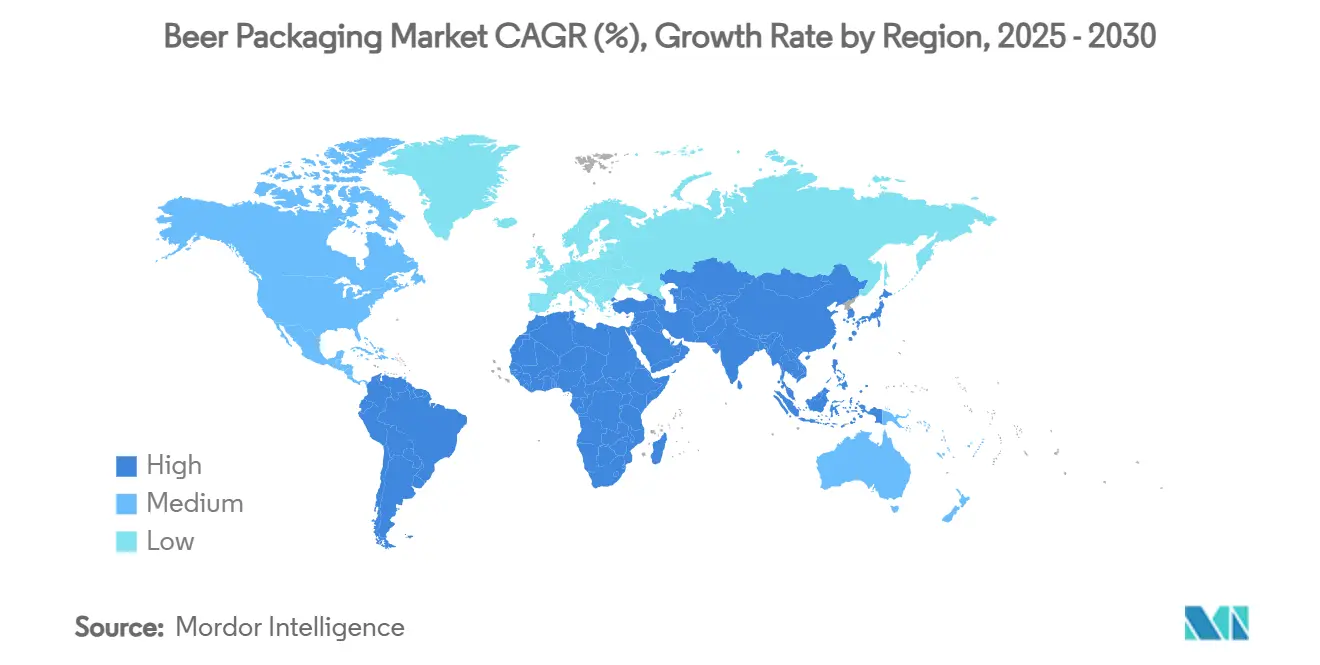

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence啤酒包装市场分析

啤酒包装市场规模在2025年为248.8亿美元,预计到2030年将达到297.0亿美元,在预测期内以3.60%的复合年增长率增长。这一增长反映了对可持续材料需求的增长、高端包装形式的加速发展以及消费渠道的持续变化。铝材份额继续扩大,因为其可回收性和物流效率吸引了大小型酿酒企业,而PET在冷链质量保证改善的地区获得关注。玻璃在产量方面保持明显领先地位,但现在面临能源密集型生产和更重货运负载带来的成本压力。地区机会主要集中在亚太地区,城市化推动了包装啤酒销售;以及北美地区,精酿啤酒厂寻求与零售货架动态匹配的差异化、环保包装形式。领先制罐商、玻璃生产商和软包装专业供应商的供应端投资,突显了行业向高速、低废料技术的转型,这些技术削减材料投入并提升品牌灵活性。

关键报告要点

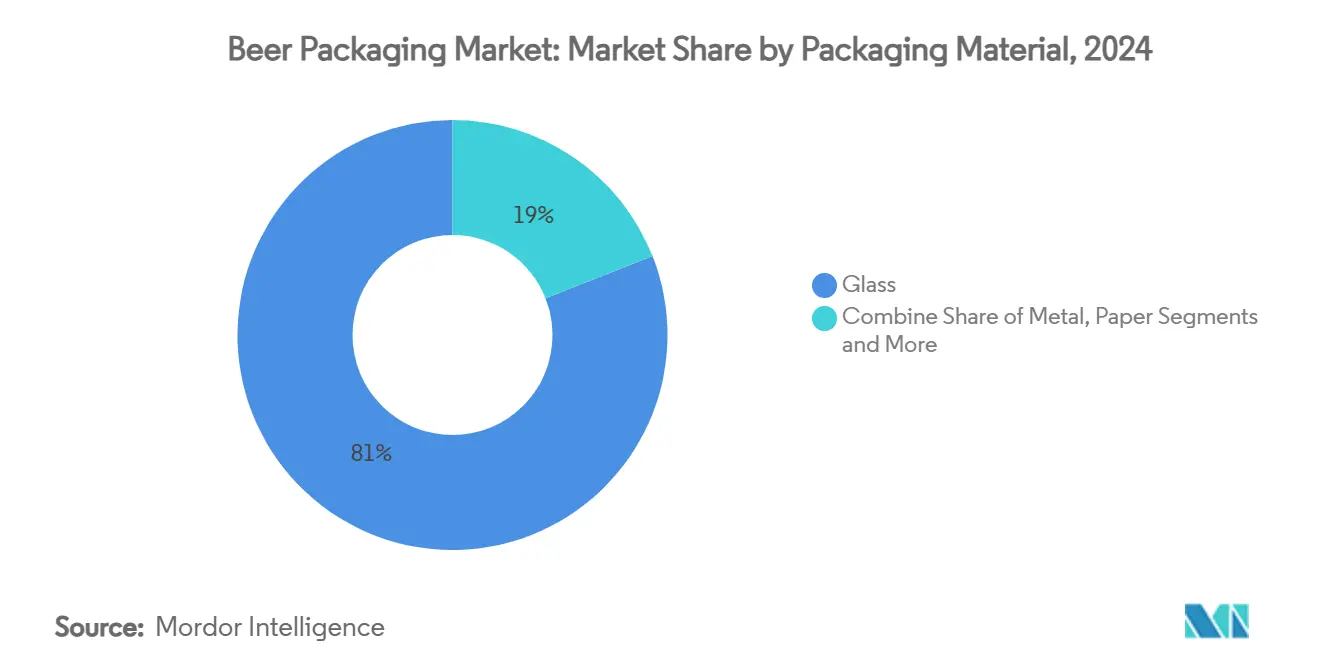

- 按包装材料分,玻璃在2024年占啤酒包装市场份额的80.98%,而PET预计到2030年将以5.81%的复合年增长率扩张。

- 按包装类型分,瓶装在2024年以75.32%的份额领先;罐装是增长最快的,到2030年的复合年增长率为6.75%。

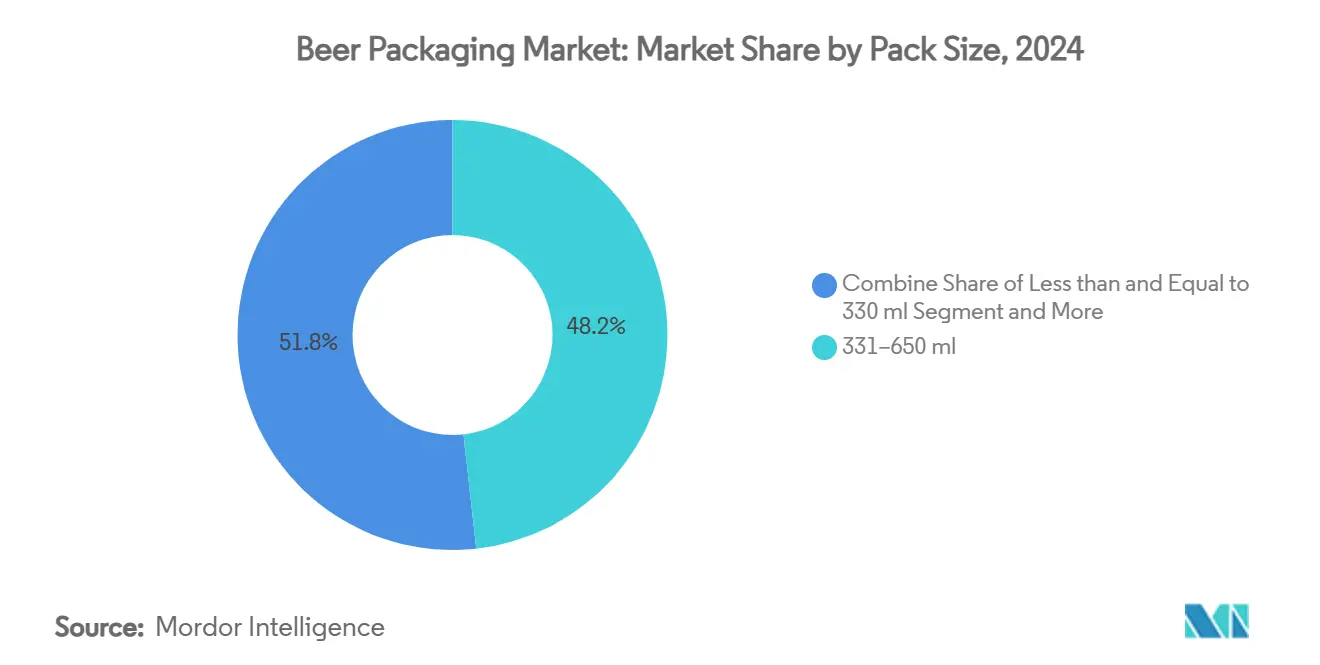

- 按包装规格分,331-650毫升范围在2024年占啤酒包装市场规模的48.24%,而650毫升以上的包装预计将以5.12%的复合年增长率增长。

- 按销售渠道分,直销在2024年占据56.78%的份额,但间接渠道正以4.53%的复合年增长率推进。

- 按地理区域分,亚太地区在2024年占38.43%的份额;北美地区到2030年的复合年增长率最强,为6.43%。

全球啤酒包装市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 北美精酿啤酒厂激增推动短版罐装设计 | +0.8% | 北美,扩展到欧洲 | 中期(2-4年) |

| 欧盟押金退回制度支持轻量可回收玻璃瓶的广泛采用 | +0.6% | 欧洲,特别是德国和法国 | 长期(≥4年) |

| 快速冷链扩张促进PET在亚洲啤酒市场的渗透 | +0.5% | 亚太地区,专注东南亚 | 中期(2-4年) |

| 品牌高端化推动德国啤酒厂采用压花特种瓶 | +0.4% | 欧洲,高端细分市场 | 长期(≥4年) |

| 铝材关税削减引发南美洲罐装转换 | +0.3% | 南美洲,巴西和阿根廷 | 短期(≤2年) |

| 电子商务多包装加速英国瓦楞纸二级包装需求 | +0.2% | 全球,英国和北美早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

北美精酿啤酒厂激增推动短版罐装设计

精酿啤酒厂的增长重塑包装经济学,数字印刷技术如波尔公司的Dynamark Advanced Pro允许多种图案在一个托盘上运行,消除了历史性的最低订单量障碍。[1]波尔公司,"波尔在欧洲、中东和非洲地区推出其Dynamark印刷技术的新时代",ball.com灵活的制罐生产线帮助酿酒厂管理库存、试验新SKU,并执行季节性推出,而无需过量购买玻璃瓶。尽管数字印刷溢价比胶印高出300%,但这一成本被更快的销售速度和在该地区超过9000家酿酒厂中更强的货架吸引力所抵消。

欧盟押金退回制度支持轻量可回收玻璃瓶的广泛采用

德国强制性押金系统实现98%的回收率,推动了诸如Vetropack公司Echovai钢化瓶等创新,该产品重量减轻30%,但在多次循环中仍保持坚固。[2]Vetropack,"Echovai",vetropack.com法国的推广增加了集中清洗中心,年处理能力达6000万瓶,将成本结构从一次性处置转向循环资产管理。

快速冷链扩张促进PET在亚洲啤酒市场的渗透

等离子辅助化学气相沉积将氧气阻隔性能提升超过1000倍,让PET能够在长途运输中保持碳酸化。越南国内转换商扩大产能,因为岛屿供应路线和城市即饮需求偏好更轻的瓶子,与玻璃相比可削减70%的运费成本。

品牌高端化推动德国啤酒厂采用压花特种瓶

Krombacher投资1.07亿美元的装瓶改造项目安装了智能分拣机和可变模具,支持工艺压花,而Veltins的新生产线达到每小时13万瓶的产能。压花玻璃将触觉提示与传统设计相结合,在高端化过程中证明更高价格点的合理性。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲一次性塑料立法禁令限制PET使用 | -0.9% | 欧洲,可能更广泛采用 | 中期(2-4年) |

| 美国铝板供应紧张推高精酿啤酒厂罐装成本 | -0.7% | 北美,全球铝材影响 | 短期(≤2年) |

| 消费者转向硬苏打水减少澳大利亚玻璃用量 | -0.4% | 澳大利亚,地区溢出效应 | 中期(2-4年) |

| 桶装翻新高资本支出限制新兴市场可回收性 | -0.3% | 新兴市场,基础设施差距 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

欧洲一次性塑料立法禁令限制PET使用

欧盟包装和包装废物法规强制要求到2030年回收成分达30%,并从2025年逐步淘汰目标包装形式。[3]欧洲议会,"减少、重复使用和回收包装的新欧盟规则",europarl.europa.eu生产者延伸责任费用提高了PET相对于可无限回收铝材的成本,促使产品组合转向金属和轻量可回收玻璃。

美国铝板供应紧张推高精酿啤酒厂罐装成本

国内仅剩五家冶炼厂,2025年征收的25%关税加剧了原料短缺。精酿啤酒厂通过分销商购买,支付的加价威胁季节性发布时机,并迫使重新考虑玻璃,尽管运费更高。

细分市场分析

按包装材料分:铝材和PET侵蚀玻璃长期优势

由于感官中性和根深蒂固的消费者认知,玻璃在2024年保持80.98%的份额。然而,铝材的可回收性优势和运输节省正在剥离市场份额,在到2030年100%可回收包装政策目标的推动下。PET以5.81%的复合年增长率推进,依靠现在能满足啤酒碳酸化需求的阻隔涂层瓶,而纸张仍局限于二级包装。

不断上升的能源成本和碳税扩大了铝材相对于炉火玻璃的总成本优势。与此同时,如利用废食用油制造生物对苯二甲酸PET等创新改善了品牌信誉,预示着更广泛的聚合物采用。酿酒厂为高端变体保留小众玻璃SKU,但啤酒包装市场越来越多地将新产能重新导向更轻的基材。

备注: 购买报告后可获得所有细分市场的份额

按包装类型分:瓶装传统对罐装势头

瓶装在2024年提供了全球75.32%的产量。尽管如此,罐装正以6.75%的复合年增长率加速,因为精酿啤酒的活力、便利购物和户外消费使包装形式倾向于金属。桶装增长因新兴地区清洗系统资本支出而保持温和,袋装仍然边缘化。

数字印刷让小型酿酒厂能够匹配跨国公司的包装质量,在不造成浪费性超量生产的情况下增加SKU变化。如巴西所见的地区制罐生产线投资进一步扩大了规模经济,降低单位成本并提高可获得性。玻璃制造商通过压花和锥形轮廓进行反击,提升现场感知价值。

按包装规格分:中档稳定与大包装高端策略

331-650毫升范围在2024年占啤酒包装市场规模的48.24%,在主流零售中提供每口价格平衡。650毫升以上的大瓶以5.12%的复合年增长率增长,被精酿啤酒厂利用,他们将750毫升包装定位为可分享的、适合礼品的体验。小罐装和短瓶在管制份量市场中保留作用,但在包装重量占更大成本份额的地方面临商品成本压力。

达到六位数每小时瓶装率的产能升级允许同时生产多种规格,减少转换时间并支持季节性混合包装策略。物流效率有利于出口走廊的大包装单位,而便利店优先选择适合有限货架空间的中等规格。

备注: 购买报告后可获得所有细分市场的份额

按销售渠道分:直销主导但全渠道增长

直接酿酒厂到零售的路径在2024年占56.78%的份额,由现场桶装和瓶装回收循环推动。然而,间接渠道以4.53%的复合年增长率增长更快,因为超市、便利店和电子商务扩大了他们的啤酒货架。为门口配送设计的瓦楞纸运输箱重塑二级包装,嵌入引导消费者到品牌内容的二维码。

代工酿造协议,如Pabst在2025年转换到安海斯-布希英博工厂,展示了融合规模效率与品牌自主权的混合模式。酿酒厂多样化市场进入选择,以缓解需求冲击和关税驱动的利润波动。

地理分析

亚太地区在2024年以38.43%的份额领先,得益于人口规模、收入攀升和快速城市化,这些因素有利于包装形式。越南和印度尼西亚的冷链扩张支持PET渗透,而中国的精酿细分市场在2024年增长到331亿元人民币,同样促进了精品罐装设计和礼品导向的玻璃瓶。

北美到2030年展现最快的6.43%复合年增长率。超过9000家精酿啤酒厂产生对短版罐装的稳定需求,尽管关税和板材短缺推高成本。如波尔公司收购佛罗里达州工厂等投资简化供应网络并增加可持续产能,强化了铝材作为该地区增长引擎的作用。

欧洲仍然是高端市场堡垒,但面临人均啤酒摄入量持平的问题。欧盟的可回收性要求触发资本转移到钢化、可回收玻璃和高回收成分罐装。德国啤酒厂通过安装以工业速度运行同时满足循环经济关键绩效指标的压花生产线来展示高端包装。

竞争格局

啤酒包装市场较为分散,战略举措集中在可持续性、规模和数字化工作流程上。皇冠控股在39个国家运营195家工厂,从饮料罐中获得67%的收入,并扩展高速南美生产线。波尔公司在北美年出货量约480亿个铝制容器,拥有34%的地区份额,并设定了到2030年减少55%温室气体的目标。

并购推进材料科学触及范围:波尔公司在2024年收购西班牙Alucan以扩大挤压包装业务,而安姆科与Berry Global价值84.3亿美元的合并旨在实现6.5亿美元协同效应和更强的生物基聚合物研发。玻璃供应商以钢化、轻量技术和高速数字装饰回应,在降低碳排放的同时保持传统美学。

数字印刷、阻隔涂层和智能二维码标签形成下一个战场。Dynamark的托盘级艺术变化使限量版发布民主化,而PET涂层延长保质期,为曾经受冷藏约束的地区开启市场。领先供应商将研发资源导向这些增值领域,以抵御灵活新来者的份额争夺。

啤酒包装行业领导者

-

安姆科有限公司

-

皇冠控股公司

-

波尔公司

-

利乐拉瓦尔国际股份有限公司

-

O-I玻璃公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:安姆科完成与Berry Global的全股票合并,预计年现金流30亿美元,协同效应6.5亿美元。

- 2025年2月:皇冠控股扩展其巴西蓬塔格罗萨饮料罐工厂,新增高速生产线服务酒精和非酒精客户。

- 2025年2月:波尔公司收购佛罗里达制罐公司,以优化其北美制罐网络并增强可持续产能。

- 2025年1月:Pabst酿造公司与安海斯-布希英博签署代工酿造协议,替代此前与摩森康胜的合作关系。

全球啤酒包装市场报告范围

啤酒包装是啤酒生产、运输和销售中极其重要的工艺。饮料可以装在玻璃瓶、PET瓶和罐中。

市场按包装材料、包装类型和地理区域进行细分。按包装材料分,市场细分为玻璃、金属和PET。按包装类型分,市场细分为瓶装、桶装和罐装。按地理区域分,市场划分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

| 玻璃 |

| 金属 |

| PET |

| 纸张 |

| 瓶装 |

| 罐装 |

| 桶装 |

| 袋装 |

| 小于330毫升 |

| 331-650毫升 |

| 大于650毫升 |

| 直销 |

| 间接销售 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 按包装材料 | 玻璃 | ||

| 金属 | |||

| PET | |||

| 纸张 | |||

| 按包装类型 | 瓶装 | ||

| 罐装 | |||

| 桶装 | |||

| 袋装 | |||

| 按包装规格 | 小于330毫升 | ||

| 331-650毫升 | |||

| 大于650毫升 | |||

| 按销售渠道 | 直销 | ||

| 间接销售 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

报告中回答的关键问题

啤酒包装市场从2025年到2030年的预计复合年增长率是多少?

市场预计在此期间以3.60%的复合年增长率扩张。

啤酒包装行业中哪种包装材料增长最快?

PET显示最高增长,在最近阻隔涂层技术突破后,到2030年以5.81%的复合年增长率推进。

为什么铝罐相对玻璃瓶获得份额?

铝材提供更轻重量、无限可回收性,现在受益于降低最小批量的数字印刷技术,帮助酿酒厂满足可持续性和便利性需求。

哪个地区将展现最快的啤酒包装市场增长?

北美以6.43%的复合年增长率领先增长,由精酿啤酒厂扩张和对可回收罐装的偏好推动。

欧盟法规如何影响包装选择?

新规要求到2030年包装形式100%可回收和更高的回收成分,推动酿酒厂转向铝材和轻量可回收玻璃,同时限制某些一次性塑料。

电子商务在啤酒包装趋势中发挥什么作用?

在线销售刺激对坚固瓦楞纸二级包装的需求,这些包装在运输中保护产品并提供与可持续性目标一致的品牌开箱体验。

页面最后更新于: