特种食品配料市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

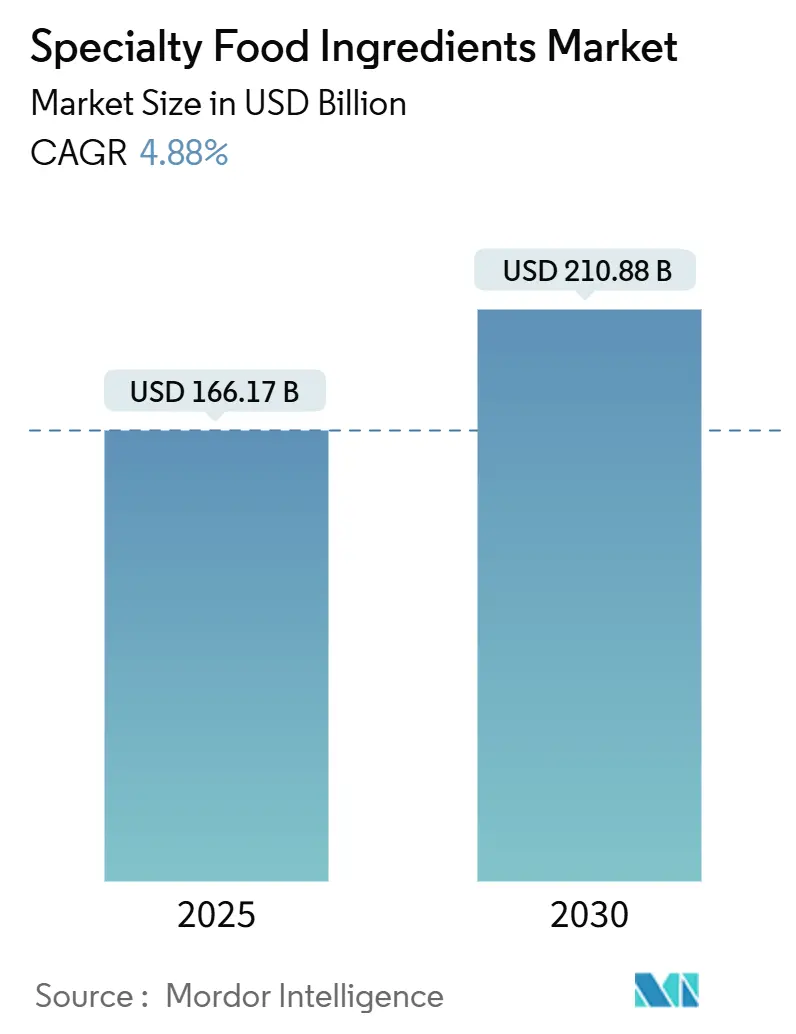

| 市场规模 (2025) | 166.17 十亿美元 |

| 市场规模 (2030) | 210.88 十亿美元 |

| 增长率 (2025 - 2030) | 4.88% CAGR |

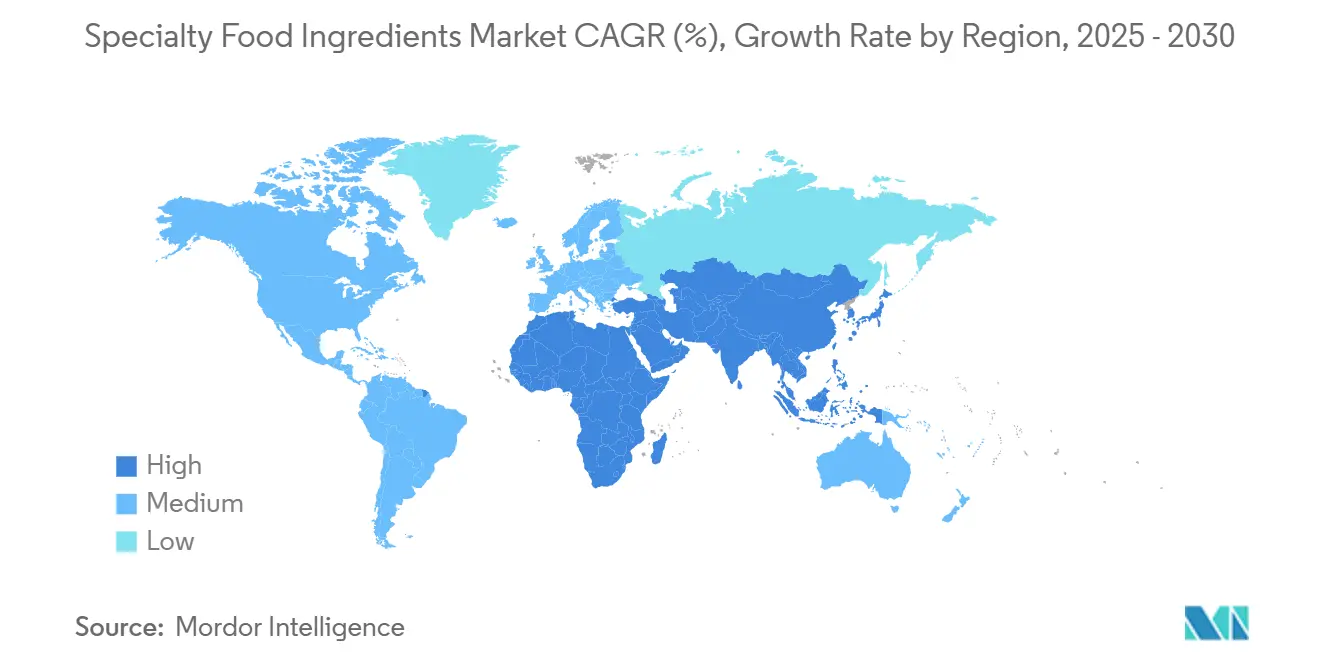

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

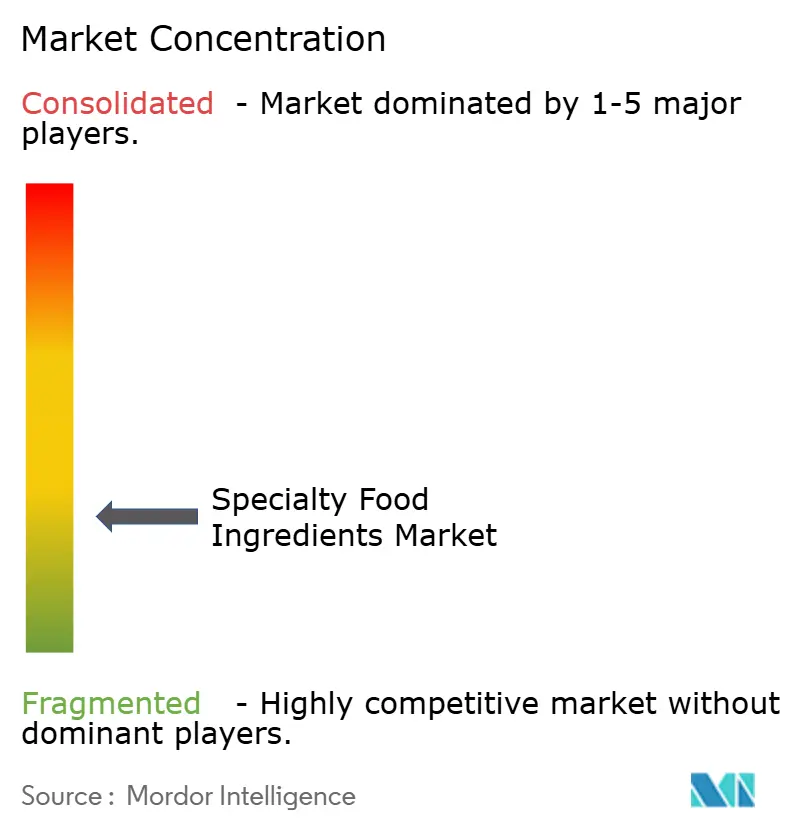

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 特种食品配料市场分析

特种食品配料市场规模在2025年估值为1,661.7亿美元,预计到2030年将达到2,108.8亿美元,复合年增长率为4.88%。市场增长得益于健康意识饮食的兴起、清洁标签偏好以及精密发酵技术的进步,这些技术能够生产无动物蛋白质和生物活性化合物,同时减少环境影响。消费者需要天然、最少加工的配料、透明标签以及含糖量更少、营养更好的功能性食品。美国FDA计划在2026年前逐步淘汰合成染料的计划,加速了来自水果、蔬菜和植物的天然着色剂的使用。酶工程技术的进步支持无麸质、无乳制品和富含蛋白质产品配方的开发。增长还受到新兴经济体可支配收入增加的推动,特别是在亚太地区,对益生菌、膳食补充剂和功能性食品配料的需求不断上升。

主要报告要点

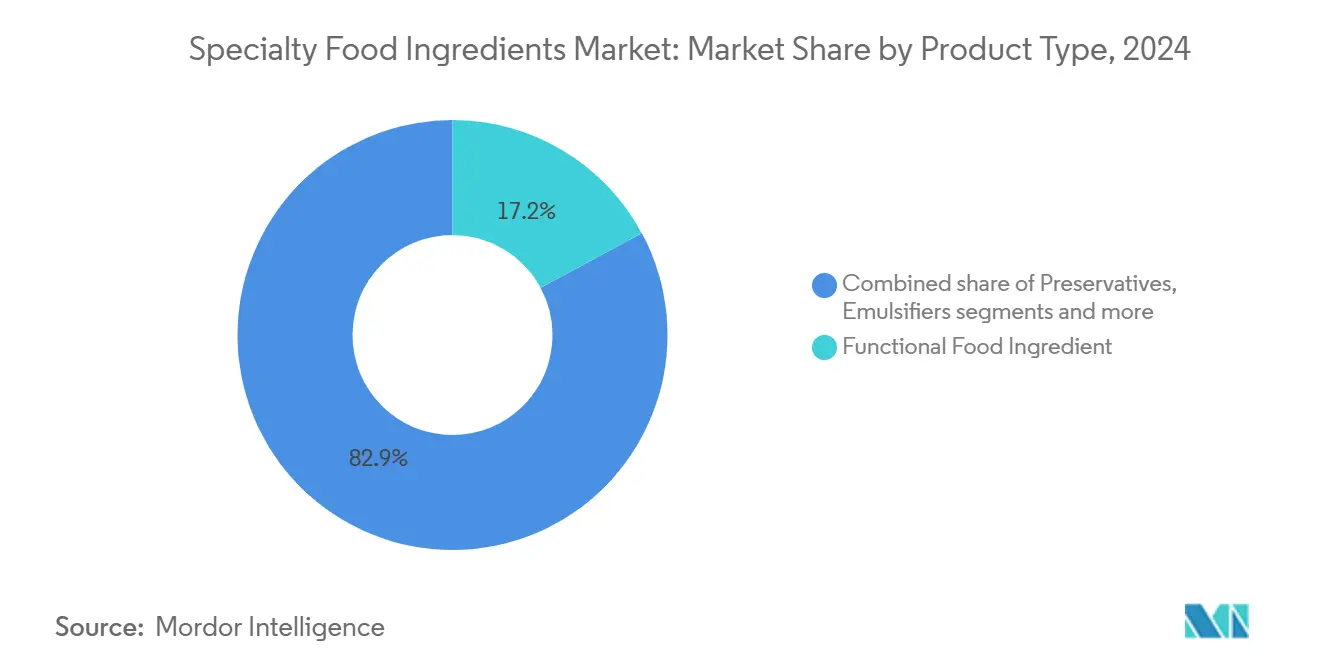

- 按产品类型分,功能性食品配料在2024年以17.15%的收入份额领先;特种油脂预计到2030年将以7.38%的复合年增长率扩张。

- 按应用分,饮料在2024年占特种食品配料市场份额的21.06%,而植物基食品和饮料应用预计到2030年将以6.68%的复合年增长率增长。

- 按地理区域分,北美占2024年销售额的31.38%,而亚太地区有望以6.04%的复合年增长率实现最快增长至2030年。

全球特种食品配料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 植物基食品 行业增长 | +1.2% | 全球, 在北美和欧洲早期获得收益 | 中期 (2-4年) |

| 对加工/包装 食品需求上升 | +0.8% | 亚太地区 核心,向中东和非洲溢出 | 长期 (≥4年) |

| 食品 高端化 | +0.6% | 北美 和欧洲 | 短期 (≤2年) |

| 向低血糖 和糖尿病友好产品转变 | +0.5% | 全球 | 中期 (2-4年) |

| 发酵和酶 生产技术进步 | +0.9% | 北美 和欧洲,扩展至亚太地区 | 长期 (≥4年) |

| 对功能性 食品需求上升 | +0.7% | 全球 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

植物基食品行业增长

不断增长的植物基食品市场需要能够复制动物基功能同时满足清洁标签标准的特种配料。国际食品信息委员会(IFIC)的2024年食品与健康调查发现,5%的美国人遵循弹性素食饮食,许多人寻求植物基替代品[1]来源:国际食品信息委员会(IFIC),"2024年IFIC食品与健康调查",ific.org。除了蛋白质分离物外,市场还需要乳化剂、质构剂和增味剂来模拟动物产品的感官属性。Paleo等公司使用精密发酵生产非转基因动物血红蛋白,使植物基肉类生产商能够实现正宗口味并保持高端定价。亲水胶体和蛋白质配料供应商受益,因为他们的产品提供重要的口感和粘合特性。刺槐豆胶和卡拉胶的供应链问题导致了黄原胶和结冷胶等替代品的出现,这些替代品提供类似功能和更好的可获得性。开发新配料需要严格测试、法规合规和优化,需要配料供应商和食品制造商之间的长期研发合作。

对加工/包装食品需求上升

城市化和生活方式的改变推动了对专注于保存、质构和营养的加工食品配料的持续需求。2024年,欧盟委员会更新了对山梨酸和山梨酸钾等添加剂的法规,在确保安全的同时支持增加使用[2]来源:欧盟委员会,"委员会法规(EU) 2024/...关于食品添加剂",ec.europa.eu。这些更新帮助制造商改善保质期和质量,对出口至关重要。随着食品加工商采用生物技术进行质地和营养增强,酶制造商受益。Ingredion在2025年3月进行的价值1亿美元的印第安纳波利斯工厂扩建突出了行业的增长潜力,尽管面临通胀,但其质地和健康解决方案部门的强劲表现提供了支持。加工食品行业多样化的配料需求为特种配料制造商创造了重要的收入机会。

食品高端化

消费者愿意为质量和健康益处支付溢价,这推动了功能性食品市场的增长,对消化健康、免疫力和认知表现的需求不断增长。这使生物活性化合物、特种蛋白质和新型甜味剂供应商受益,使制造商能够通过经过验证的健康声称和优质感官属性来区分产品。2024年8月,Rousselot推出了用于血糖管理的Nextida GC胶原蛋白肽,展示了针对性健康解决方案。可持续性也是关键,正如麦考密克在中国的"Grown for Good"倡议所见,该倡议强调配料来源和可追溯性。通过临床研究和认证展示价值的特种供应商的高成本配料高端配方提供了利润扩张机会。

向低血糖和糖尿病友好产品转变

糖尿病发病率上升和代谢健康意识增强增加了对能够保持口味的低血糖配料的需求。Bestzyme获得FDA GRAS批准的Mellia Brazzein甜味剂能够在巧克力和糖果中显著减少糖分而不损害口味。将糖转化为纤维的酶技术支持更健康的配方,为酶供应商和替代甜味剂生产商创造机会。精密发酵甜味剂如reb-M和brazzein可减少60-75%的糖分同时保持感官特性,帮助制造商满足法规和消费者需求。糖尿病友好产品市场正在扩大,受到法规支持和健康意识消费者的推动,刺激了对专业配料解决方案的需求。

制约因素影响分析

| 制约因素 | (~) 对 复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 与特种配料 相关的高成本 | -0.9% | 全球 | 短期 (≤2年) |

| 利基配料 供应链挑战 | -0.7% | 全球, 特别是亚太地区供应链 | 中期 (2-4年) |

| 认证和测试 需要大量投资 | -0.5% | 北美 和欧洲法规市场 | 长期 (≥4年) |

| 消费者对 新型配料的抗拒 | -0.4% | 北美 和欧洲 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

与特种配料相关的高成本

原材料成本上升和复杂的制造工艺正在加剧特种配料市场的定价压力,特别是对缺乏规模经济的小规模生产商。这些生产商在管理更高成本和满足质量标准的同时面临保持利润率的挑战。The Flava People等公司正通过重新谈判供应商合同、采用集体采购和探索替代采购来应对配料成本通胀。在亲水胶体领域,刺槐豆胶和卡拉胶的供应限制正推动价格上涨,促使制造商转向黄原胶和改性淀粉等替代品。市场在能够吸收更高成本的高端应用和需要成本效益替代品的大众市场产品之间分化,创造了机会但挑战制造商平衡质量和成本。

利基配料供应链挑战

全球供应链脆弱性显著影响特种配料市场,对依赖有限采购选择的利基产品影响尤为严重。亲水胶体市场面临持续的供应限制,源于多个因素:关键原材料稀缺、广泛的劳动力限制、能源成本大幅上升以及包括乌克兰冲突在内的地缘政治事件加剧。这些广泛的供应中断清楚地证明了利基配料对外部市场冲击和全球扰动的高度敏感性。虽然DSM-Firmenich的维生素业务受益于当前的供应限制,但这种情况强调了在特种食品配料制造商中实施全面多元化采购策略和强健库存管理系统以确保运营韧性的关键重要性。

细分分析

按产品类型:功能性配料锚定价值创造

功能性食品配料在2024年占特种食品配料市场份额的17.15%。该细分市场的增长得益于消费者对维生素、矿物质、氨基酸、omega-3和益生菌等促进健康成分日益增长的需求。进行科学证实健康声称的能力使制造商能够将产品定位在高端价位。特种油脂成为增长最快的细分市场之一,预计复合年增长率为7.38%,受到对定制脂质配方、植物基替代品和量身定制营养配方需求的推动。与此同时,天然甜味剂和特种淀粉等细分市场由于减糖要求和清洁标签偏好继续获得增长。

生物技术继续重塑特种食品配料市场,实现增强功能和更大可持续性。Onego Bio的Bioalbumen,一种精密发酵蛋白,体现了这一趋势,通过提供与传统蛋白相等的起泡和粘合特性,同时消除了禽流感相关供应链风险的暴露。用于香料提取的酶加工方法和向基于纤维素的天然着色剂的转变,进一步受到远离合成添加剂的法规转变推动。这些创新确保法规合规的同时改善产品性能,有助于特种配料空间的整体扩张

备注: 购买报告后可获得所有单个细分市场的份额

按应用:饮料主导,植物基食品加速

饮料在2024年占特种食品配料市场规模的21.06%,受功能性水合产品、益智饮料和运动营养饮料推动。Quest Nutrition和Pioneer Pastures等公司利用超滤牛奶技术生产糖分含量较低的高蛋白产品,展示了膜过滤与清洁标签配料解决方案的整合。植物基食品和饮料细分市场预计以6.68%的复合年增长率增长,主要通过需要特种蛋白质、乳化剂和天然香料来复制传统产品的乳制品替代品和肉类替代品。

烘焙细分市场利用酶来增强产品柔软度和保质期,同时减少化学添加剂。糖果制造商正在使用低血糖甜味剂重新配制产品。市场扩张包括针对情绪健康的功能性零食,如新加坡Hue公司展示的以亚洲植物为特色的产品线。跨不同产品类别成功适应配方为配料制造商创造了多样化的收入机会。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

北美在2024年占全球销售额的31.38%,受支持性法规、完善的研发基础设施和消费者愿意为功能性益处支付更多费用的推动。FDA的GRAS途径促进了新型生物工程配料的市场准入,尽管正在进行法规审查。该地区的生产能力受益于精密发酵设施和代工制造中心,而消费者偏爱"100%天然"标签,推动清洁标签配料需求。

欧洲通过欧洲食品安全局(EFSA)的2025年新型食品指导影响全球标准,该指导实施更严格的数据要求,同时引入预提交审查以缩短批准时间[3]来源:欧洲食品安全局,"新型食品目录",efsa.europa.eu。包括嘉吉公司到2030年将供应链温室气体排放减少30%的目标在内的行业倡议,反映了对来自升级回收材料的循环经济配料日益增长的兴趣。最近批准的柑橘苷和虎坚果油展示了对科学验证创新的法规支持。

亚太地区预计到2030年复合年增长率为6.04%,受可支配收入增加、城市化和对功能性产品需求增长的推动。中国扩大的"三新食品"目录包括98种新配料和215种添加剂,为国际供应商提供明确指导。区域生物技术投资,如VTT的CellularFood平台,支持替代蛋白质和特种生物活性物质的本土生产。对植物配料的传统接受使适应原和功能性蘑菇在主流食品中更广泛采用成为可能,扩大了特种配料市场。

竞争格局

特种食品配料市场保持分散结构。主要公司专注于通过净零碳应用和专有发酵工艺进行创新,以在大宗商品价格波动期间保护利润率。主要市场参与者包括阿彻丹尼尔斯米德兰公司、嘉吉公司、Kerry集团、国际香料香精公司和泰莱公司。

公司正通过收购发酵设施、专有菌株和下游配方能力来加强垂直整合,以减少供应链风险。法规批准通过验证的安全文档创造市场优势。市场经历了风险投资和企业投资者支持的初创企业活动增长。这些新进入者专注于精密发酵产品,包括血红蛋白、蛋替代品和甜蛋白,这些产品符合可持续性和清洁标签需求。

应用中心已成为关键竞争资产,使配料供应商能够直接与食品制造商合作测试新解决方案。这种合作减少了产品开发时间,同时确保法规合规。以服务为中心的方法加强了客户关系并增加了转换成本,随着功能要求和区域标签法规复杂性增长,巩固了市场地位。

特种食品配料行业领导者

-

阿彻丹尼尔斯米德兰公司

-

嘉吉公司

-

Kerry集团

-

国际香料香精公司

-

泰莱公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Xampla开发了用于食品和饮料维生素D强化的植物基微胶囊技术。该技术利用豌豆蛋白创建微观胶囊,保护维生素D在加工、储存和消化过程中免受降解,保持其稳定性和生物利用度。

- 2024年7月:NutraEx Food公司推出了Bi-Sugar,这是一种使用干嵌入技术开发的天然甜味剂产品。该工艺将L-阿拉伯糖与普通糖和另一种天然甜味剂结合。Bi-Sugar适用于饮料、烘焙食品、糖果和乳制品,并提供焦糖风味。该产品提供四个关键益处:甜味、减少卡路里、阻糖特性和更低成本。

- 2024年1月:位于北卡罗来纳州的Elo Life Systems获得2,050万美元A2轮融资,以推进其天然高强度甜味剂和能够抵抗镰刀菌枯萎病(TR4)的抗病卡文迪什香蕉的开发。

- 2024年1月:赢创工业在亚太地区推出了VITAPUR,这是一个用于食品和饮料强化的水溶性维生素新系列。该产品旨在提高各种食品的营养价值,满足对强化食品日益增长的需求。

全球特种食品配料市场报告范围

特种食品配料提供技术和功能益处,为消费者提供广泛的美味、安全、健康、实惠、优质和可持续生产的食品选择。

特种食品配料市场按产品类型(功能性食品配料、特种淀粉和质构剂、甜味剂、食品香料和增味剂、酸味剂、防腐剂、乳化剂、着色剂、酶、蛋白质、特种油脂、食品亲水胶体和多糖、抗结块剂、酵母和食品级甘油)、应用(烘焙产品、饮料、肉类、家禽和海鲜、乳制品、糖果、油脂、调料/调味品/酱料/腌料、面食、汤和面条、预制食品、植物基食品和饮料以及其他应用)和地理区域(北美、欧洲、亚太地区、南美洲和中东非洲)进行细分。报告为上述所有细分市场提供以美元百万计的价值市场规模和预测。

| 功能性食品配料 | 维生素 |

| 矿物质 | |

| 氨基酸 | |

| Omega-3配料 | |

| 益生菌培养物 | |

| 其他功能性食品配料 | |

| 特种淀粉和质构剂 | |

| 甜味剂 | |

| 食品香料和增味剂 | |

| 酸味剂 | |

| 防腐剂 | |

| 乳化剂 | |

| 着色剂 | |

| 酶 | |

| 蛋白质 | |

| 特种油脂 | |

| 食品亲水胶体和多糖 | |

| 抗结块剂 | |

| 其他产品类型 |

| 烘焙产品 |

| 饮料 |

| 肉类、家禽和海鲜 |

| 乳制品 |

| 糖果 |

| 油脂 |

| 调料/调味品/酱料/腌料 |

| 面食、汤和面条 |

| 预制食品 |

| 植物基食品和饮料 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 功能性食品配料 | 维生素 |

| 矿物质 | ||

| 氨基酸 | ||

| Omega-3配料 | ||

| 益生菌培养物 | ||

| 其他功能性食品配料 | ||

| 特种淀粉和质构剂 | ||

| 甜味剂 | ||

| 食品香料和增味剂 | ||

| 酸味剂 | ||

| 防腐剂 | ||

| 乳化剂 | ||

| 着色剂 | ||

| 酶 | ||

| 蛋白质 | ||

| 特种油脂 | ||

| 食品亲水胶体和多糖 | ||

| 抗结块剂 | ||

| 其他产品类型 | ||

| 按应用 | 烘焙产品 | |

| 饮料 | ||

| 肉类、家禽和海鲜 | ||

| 乳制品 | ||

| 糖果 | ||

| 油脂 | ||

| 调料/调味品/酱料/腌料 | ||

| 面食、汤和面条 | ||

| 预制食品 | ||

| 植物基食品和饮料 | ||

| 其他应用 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

特种食品配料市场目前规模是多少?

特种食品配料市场在2025年估值为1,661.7亿美元,预计到2030年将达到2,108.8亿美元,复合年增长率为4.88%。

哪个产品类别占最大份额?

功能性食品配料以2024年收入的17.15%领先,受到对支持特定健康声称的维生素、矿物质和益生菌需求的推动。

哪个应用细分市场增长最快?

植物基食品和饮料应用预计到2030年将以6.68%的复合年增长率增长,因为消费者寻求可持续的蛋白质替代品。

为什么亚太地区被认为是增长最快的地区?

可支配收入增加、城市化和对新型食品的法规支持正推动亚太地区以6.04%的复合年增长率增长。

页面最后更新于: