食品酱类市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

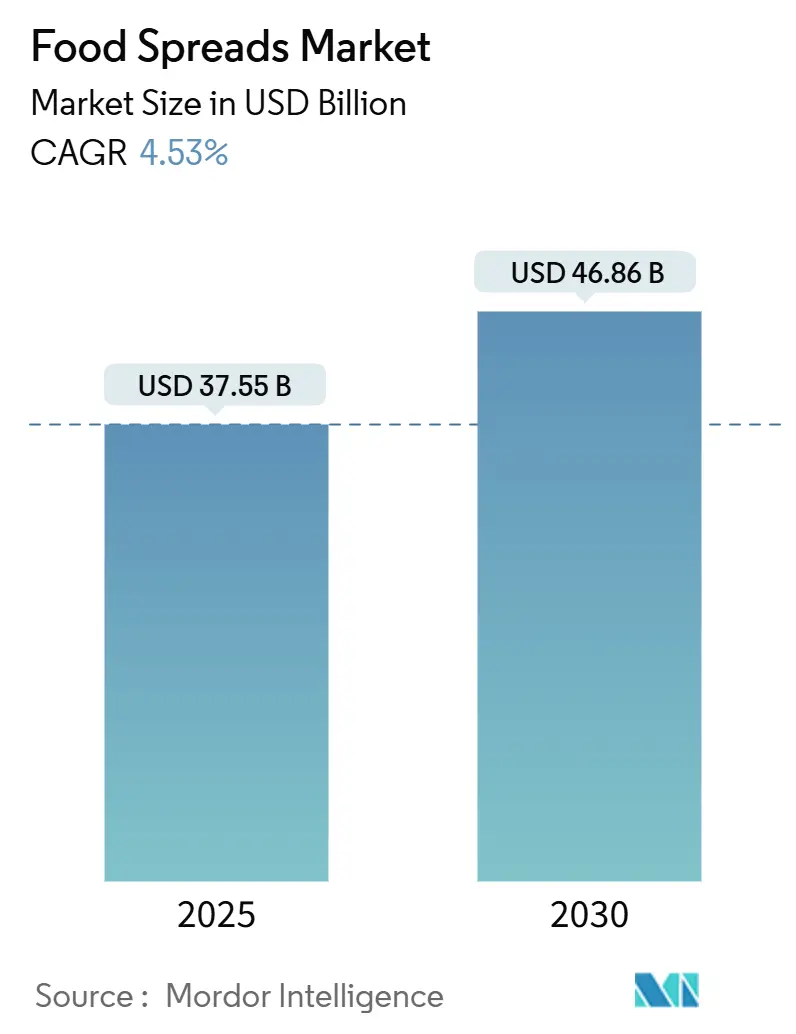

| 市场规模 (2025) | 37.55 十亿美元 |

| 市场规模 (2030) | 46.86 十亿美元 |

| 增长率 (2025 - 2030) | 4.53% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 食品酱类市场分析

食品酱类市场在2025年达到375.5亿美元,预计到2030年将达到468.6亿美元,复合年增长率为4.53%。市场增长受到可支配收入增加、健康饮食习惯以及酱类从传统调味品向多功能餐食配料转变的推动。由于既有的早餐消费模式、优质自有品牌产品和广泛的超市分销网络,欧洲保持市场主导地位。亚太地区凭借城市化进程、蛋白质消费增加以及西式早餐习惯的采纳,成为主要增长市场。蜂蜜仍是最大且增长最快的产品细分市场,受益于其天然属性和健康益处。电子商务渠道的扩张速度是传统零售店的两倍,促使企业提升其全渠道分销能力。市场还受益于包装创新,特别是可回收袋装包装,提供更好的便携性和环境可持续性,迎合年轻消费者的需求。

主要报告要点

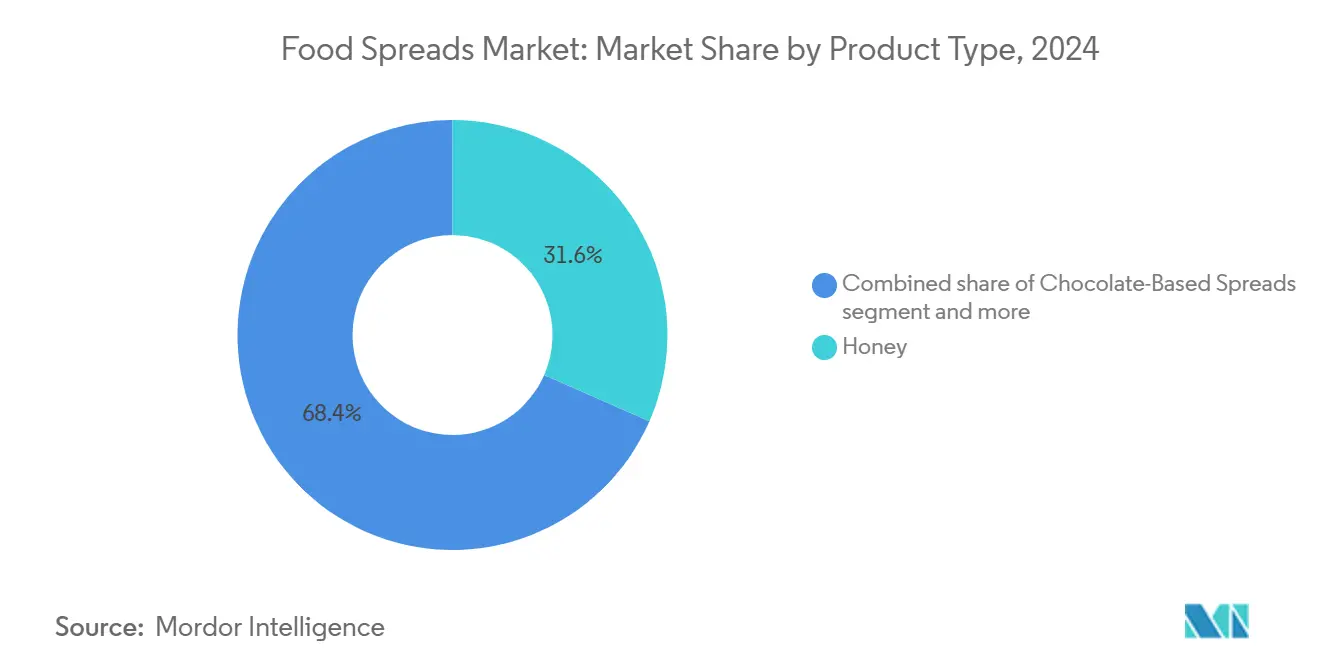

- 按产品类型,蜂蜜在2024年以31.56%的份额主导食品酱类市场,预计到2030年将以7.23%的复合年增长率增长。

- 按性质,传统细分市场在2024年占食品酱类市场的71.02%,而有机细分市场预计在2025-2030年期间将以9.84%的复合年增长率增长。

- 按包装类型,罐装在2024年占食品酱类市场的47.37%,小袋和袋装预计到2030年将以6.94%的复合年增长率增长。

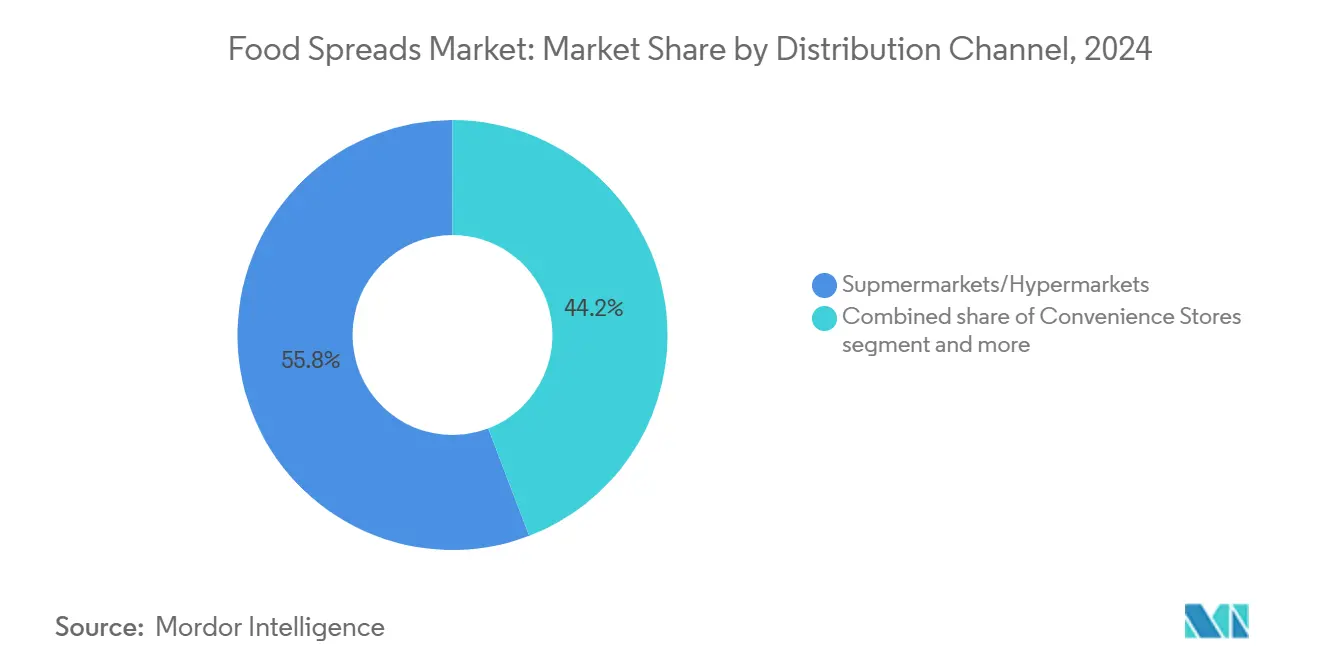

- 按销售渠道,超市/大卖场在2024年创造了55.81%的收入,而在线零售预计到2030年将以11.72%的复合年增长率增长。

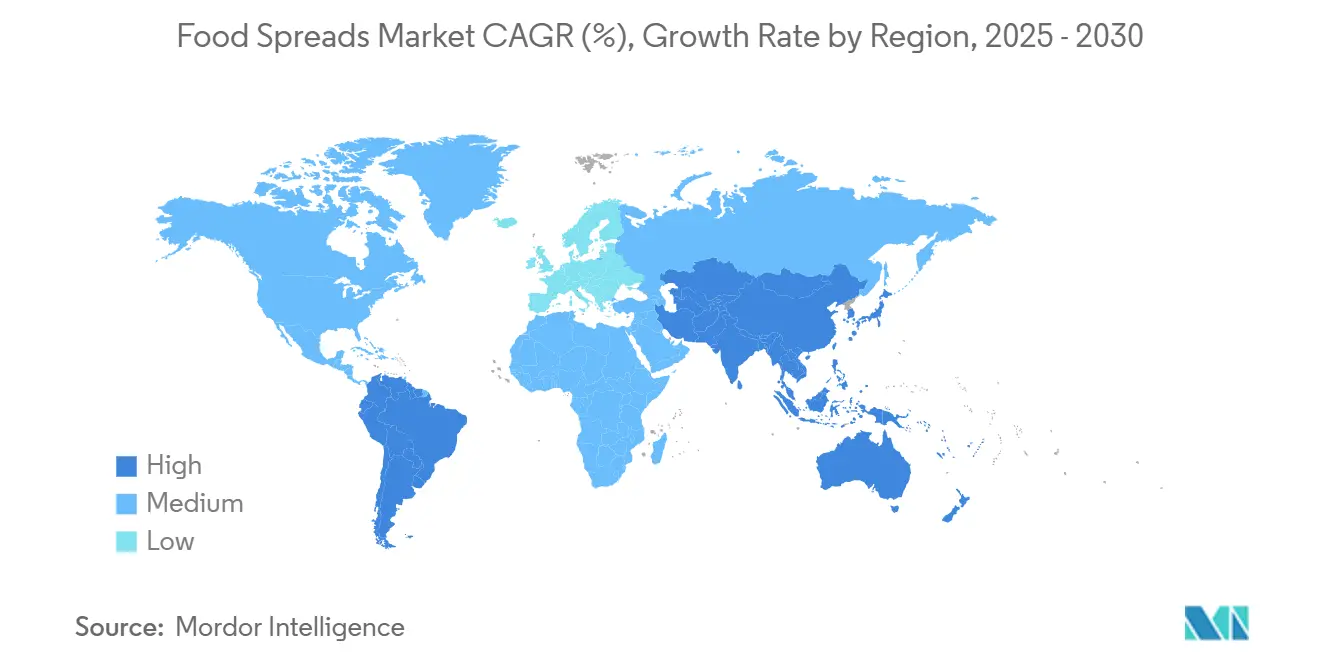

- 按地理位置,欧洲在2024年占据最大市场份额34.01%,而亚太地区预计到2030年将以9.01%的复合年增长率增长。

全球食品酱类市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 繁忙的生活方式增加了对便利和多功能食品选择的偏好 | +1.2% | 全球,在北美和欧洲影响更大 | 短期 (≤ 2年) |

| 对异域和地区来源水果口味的需求上升推动产品创新 | +0.8% | 北美、欧洲和亚太地区 | 中期 (2-4年) |

| 植物性饮食的日益流行推动了对纯素酱类的需求 | +0.7% | 欧洲、北美和亚太地区的城市中心 | 中期 (2-4年) |

| 积极的营销和品牌建设影响市场增长 | +0.5% | 全球 | 短期 (≤ 2年) |

| 正餐间零食的日益流行促进了酱类在多种形式中的使用 | +0.6% | 北美、欧洲和亚洲城市地区 | 短期 (≤ 2年) |

| 口味创新吸引寻求多样化味觉体验的消费者 | +0.4% | 全球,在北美和欧洲影响更大 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

繁忙的生活方式增加了对便利和多功能食品选择的偏好

根据食品行业协会2024年的数据,家庭平均每周在食品杂货上花费165美元[1]来源: 食品行业协会, "美国消费者每周食品杂货支出", www.fmi.org。现代生活方式将酱类的使用从早餐扩展到午餐盒、办公室零食和快餐,这得益于其便利性。由于时间限制推动对便利性的需求,酱类现在是餐食准备中的关键要素,特别是在双收入家庭中。制造商正在推出创新包装,单份装格式的增长速度是家庭装选择的两倍。新的酱类品种迎合不同的用餐场合和饮食需求。公司将酱类定位为多功能餐食组件,反映在全日早餐食品消费的上升。这一转变刺激了产品开发和营销投资,以突出酱类在现代餐食中的多用途作用。

对异域和地区来源水果口味的需求上升推动产品创新

消费者口味正在转向具有独特风味和地区配料的酱类,将餐食转变为独特体验。2025年风味预测将红糖列为"年度风味",反映了将甜味与互补味调相结合的复杂口味特征趋势[2]来源: T. Hasegawa Co. Ltd., "2025年风味趋势", www.thasegawa.com。以本地和异域水果为特色的限量版和季节性品种正在创造溢价定价机会。这些特色口味还具有健康光环,因为消费者将异域水果与营养和功能性益处联系起来。关键是平衡新颖性与熟悉度,提供有趣但易接受的产品。辣蜂蜜品种就是例子,将熟悉的甜味与意想不到的辣味相结合。

植物性饮食的日益流行推动了对纯素酱类的需求

植物性运动正在推动酱类创新,制造商在保持口味和质地的同时去除动物来源成分。美国农业部数据显示,德国植物性食品消费在2023年达到15.8亿[3]来源: 美国农业部, "德国:植物性食品在德国成为主流", www.fas.usda.gov。除了去除配料,品牌还强调可持续性、道德采购和健康益处。作为高端产品定位,植物性酱类价格更高,消费者重视环保和健康导向的选择。市场正在扩大,腰果、杏仁等坚果酱和种子酱作为富含蛋白质的乳制品替代品越来越受欢迎。2024年5月,费列罗推出了由鹰嘴豆和米糖浆制成的植物性能多益。

积极的营销和品牌建设影响市场增长

在竞争激烈的食品酱类市场中,品牌定位和营销策略是关键差异化因素。企业利用数字平台,与消费者建立超越单纯产品特性的更深层联系。这些品牌优先考虑有意义的参与,突出其独特价值主张。它们通过倡导可持续性、确保供应链透明度和分享引人入胜的产品起源故事与消费者产生共鸣。新西兰奇异果产品知名品牌佳沛推出了以"毛茸茸水果"为主题的宣传活动,口号是"感受活力"。这项涵盖电视、数字领域和户外(OOH)广告的活动,旨在既突出又引人入胜。其幽默和活力特别与年轻受众产生共鸣,加强了佳沛的市场地位。同时,社交商务平台彻底改变了品牌与消费者的互动,使其更加直接、真实,并与不断变化的期望保持一致。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对某些酱类高糖高脂含量的健康担忧限制了增长 | -0.7% | 北美和欧洲 | 中期 (2-4年) |

| 来自自有品牌和地区参与者的激烈竞争影响盈利能力 | -0.5% | 全球,在欧洲影响更大 | 中期 (2-4年) |

| 水果价格波动影响食品酱类市场增长 | -0.4% | 全球,在水果酱生产地区影响更大 | 短期 (≤ 2年) |

| 消费者对防腐剂或棕榈油使用的怀疑限制了某些产品细分市场 | -0.3% | 欧洲和北美 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

对某些酱类高糖高脂含量的健康担忧限制了增长

消费者对营养成分认识的提高正在对传统高糖高脂酱类施压。制造商面临在保持驱动重复购买的口味特征的同时重新配制产品的挑战。乔治全球健康研究所2024年对53,315种包装食品的分析显示,只有34%符合"更健康"产品的健康星级评定,突显了酱类等类别的营养挑战。市场正在分化为作为零食销售的放纵型酱类和用于日常使用的更健康选择,后者的增长速度是前者的1.5倍。包括包装正面营养标签在内的监管压力,通过使糖和脂肪含量对消费者更可见而进一步复杂化。制造商必须使用替代甜味剂、健康脂肪和功能性配料创新配方,以改善营养特征并将酱类重新定位为积极的饮食贡献者。

来自自有品牌和地区参与者的激烈竞争影响盈利能力

零售商正在利用消费者洞察和供应链优势创造吸引人的自有品牌替代品来替代国家品牌,通常价格更低,从而重塑食品酱类市场。地区参与者通过本地采购和就近制造,能够真实且有竞争力地定位其产品,使这一转变更加复杂。作为回应,国家品牌正在加倍投入创新、质量和品牌传承,以证明其溢价的合理性。然而,这种方法在对价格变化敏感的细分市场中面临困难。对这些知名品牌而言,前进的道路可能涉及精简其产品组合以突出高利润、独特的产品,并考虑与零售商在代工生产方面的合作。这将帮助它们在应对不断变化的市场格局时维持生产水平。

细分市场分析

按产品类型:蜂蜜通过功能多样性领先

2024年,蜂蜜占食品酱类市场31.56%的份额,受其多功能性和健康形象驱动。随着消费者远离精制糖,该细分市场预计从2025年到2030年将以7.23%的速度增长,是酱类中增长最快的。由于健康益处和稀缺性,麦卢卡和卡努卡等优质蜂蜜价格更高。市场增长受到新产品推出的推动,如Apis India在2024年1月推出的有机蜂蜜,来源于克什米尔的认证有机土地,450g玻璃瓶装价格为240印度卢比。

由于以蛋白质为重点的饮食和植物性趋势,坚果和种子酱正在增长,质地和风味创新提升了吸引力。尽管面临植物性选择的竞争,奶制品和奶酪酱仍保持稳定,提供便利性。鱼类、肉类和纯素酱通过满足特定饮食需求开拓利基细分市场。各类别的高端化趋势上升,产地、配料质量和生产方法推动更高定价和价值增长。

备注: 所有单独细分市场的份额将在购买报告后提供

按性质:有机增长超过传统

传统细分市场在2024年占据主导地位,市场份额为71.02%,受到更广泛可用性、既有品牌忠诚度和较低价位的支持。由于消费者对清洁标签和可持续生产方法的需求,有机细分市场在2025-2030年的预计复合年增长率为9.84%。英国有机食品和饮料市场展示了这一趋势,在2025年达到37亿英镑,销售额增长7.3%,标志着其连续第十三年增长[4]来源: 土壤协会, "2025年有机市场报告", www.soilassociation.org。

随着有机供应链实现更高效率,有机和传统酱类之间的价格差异继续缩小。有机酱类显示出更高的在线购买率,数字销售是传统产品的两倍。主要零售商通过增加货架空间和自有品牌有机系列扩大其有机产品供应,提高产品可及性。成功的有机品牌专注于解释有机认证的具体益处,而不是仅仅依靠认证来推动消费者采用。

按包装类型:小袋挑战罐装主导地位

罐装在2024年以47.37%的市场份额保持主导地位,因为消费者重视其可舀性、重新密封功能和在零售货架上的产品可见性。由于便携性、分量控制优势以及与刚性包装相比更低的环境影响,小袋和袋装正在经历快速增长,预计2025-2030年复合年增长率为6.94%。2025年实施的减少废物和促进环境可持续性的全球法规正在改变食品酱类的包装格局。

盒装平衡便利性和产品保护,而杯装、罐装和利乐包等格式以较小但稳定的份额满足利基和地区需求。包装创新专注于可回收材料、轻量化设计和更好的阻隔特性,以延长保质期而无需防腐剂。2024年10月,北美最大的有机果酱生产商Crofter's Organic推出了可回收挤压袋。包装现在集成二维码,用于产品来源、使用方法和可持续性信息,增强消费者参与。

按销售渠道:在线零售颠覆传统模式

超市/大卖场在2024年占据主导地位,市场份额为55.81%,受其广泛零售存在、丰富产品选择和鼓励冲动购买的有效店内商品展示支持。在线零售渠道经历最高增长率,预计2025-2030年期间复合年增长率为11.72%,受消费者对便利性、易于产品比较以及获得传统商店中不可得的专业产品的需求驱动。

便利店仍是重要的分销点,特别是在行人流量大的城市地区,通过满足消费者的即时需求。专业食品店、直接面向消费者渠道和其他细分市场代表较小但重要的分销渠道,通常在更广泛零售分销之前引入创新产品。随着零售商实施整合线上线下购物体验的全渠道策略,分销渠道日益互联。这种整合创造了额外的消费者参与机会,同时需要增强的营销和供应链管理,以在所有渠道提供一致的品牌体验。

备注: 所有单独细分市场的份额将在购买报告后提供

地理分析

欧洲在2024年占据最大的地区市场份额34.01%,受既有消费模式和先进零售基础设施支持,这些基础设施促进了产品发现和高端化。为了吸引消费者注意,欧洲市场正在推出具有环保包装的新优质甜酱产品。家庭烘焙趋势也对食品酱类市场增长做出了贡献,因为酱类在全天的各种烘焙操作中使用。然而,甜酱在健康和保健方面面临挑战,因为它们通常含糖量高,除了蜂蜜,由于其抗菌特性仍然受欢迎。欧洲对营养标签和可持续包装的监管要求继续影响产品配方和包装决策。

亚太地区在2025-2030年期间以9.01%的预计复合年增长率领先市场增长,受城市化、可支配收入增加和主要市场采纳西式饮食的影响。随着不断扩大的中产阶级将酱类纳入早餐习惯,中国和印度推动这一增长。日本市场通过其独特的分销系统和高食品进口依赖性提供机会。电子商务扩张使品牌能够在没有广泛实体零售网络的情况下触达小城市消费者。

北美保持专注于创新的成熟市场,美国强调满足便利和健康要求的优质和特色酱类。市场在注重价值的自有品牌产品和具有专业配料或功能特性的优质品牌产品之间呈现明显分化。南美以及中东和非洲通过日益增长的城市化和西式饮食影响显示增长潜力。巴西在蜂蜜和果酱生产方面主导南美,而阿联酋和沙特阿拉伯凭借外籍社区和旅游驱动的国际食品需求领先中东增长。

竞争格局

食品酱类市场呈现中等集中度,跨国公司与地区制造商和新市场进入者竞争。联合利华、好时公司、费列罗国际股份公司、荷美尔食品有限责任公司和史沫特利公司是全球市场的一些主要参与者。随着消费者偏好转向更健康和更多样化的产品选择,竞争环境持续演变。大型全球公司专注于产品组合优化和规模经济,而专业生产商强调灵活性和真实品牌信息传递,以吸引寻求替代产品的消费者。

市场在结合酱类、蘸料、配料和功能性食品元素的创新产品方面存在重大增长机会。新进入者通过直接面向消费者的销售渠道扩张,利用不断变化的消费者购物行为和数字平台。成熟公司越来越多地使用数据分析和AI来增强产品开发和营销策略,使它们能够快速响应市场趋势和消费者需求。

随着零售商利用消费者数据和高效供应链提供与品牌产品竞争的价格替代品,自有品牌产品在食品酱类细分市场继续获得市场份额。这些自有品牌产品通常匹配或超过国家品牌的质量,同时保持较低价位,吸引注重价值的消费者。自有品牌的扩张加剧了竞争,迫使品牌制造商通过创新、质量和营销举措进行差异化。

食品酱类行业领导者

-

史沫特利公司

-

联合利华

-

费列罗国际股份公司

-

好时公司

-

荷美尔食品有限责任公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:费列罗北美推出了能多益花生,这是一种将其可可榛子酱与烤花生相结合的新产品。这一创新组合将传统能多益酱的丰富可可榛子风味与烤花生的独特味道融合,为消费者提供新的风味体验。

- 2025年5月:Sweet Freedom推出了无坚果巧克力榛子风味酱,以满足消费者对无过敏原产品日益增长的需求。该酱为坚果过敏消费者提供了安全替代品,同时保持传统榛子酱的正宗味道。该产品用苹果和角豆天然甜化,消除了人工甜味剂的需求,符合消费者对清洁标签产品的日益偏好。

- 2025年5月:Pip & Nut在英国向其产品组合推出了新的巧克力榛子酱。该酱含有63%的坚果,与传统巧克力酱相比提供更高的蛋白质含量和更低的糖含量。该产品符合公司在酱类和零食市场专注于天然、更健康和可持续替代品的理念。

- 2025年1月:Country Delight推出了Farm Honey,该产品在德国一家认证实验室进行了核磁共振(NMR)检测。NMR检测验证了为印度消费者提供的蜂蜜产品的真实性和纯度。

全球食品酱类市场报告范围

食品酱类市场按产品类型、销售渠道和地理位置进行细分。按产品类型,市场细分为蜂蜜、巧克力酱、坚果和种子酱、果酱和其他产品类型。按销售渠道,市场细分为超市/大卖场、便利店、在线零售店和其他销售渠道。按地理位置,市场细分为北美、欧洲、亚太、南美、中东和非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)。

| 蜂蜜 |

| 巧克力酱 |

| 果酱 |

| 坚果和种子酱 |

| 奶制品和奶酪酱 |

| 其他产品类型 |

| 传统 |

| 有机 |

| 罐装 |

| 盒装 |

| 小袋/袋装 |

| 其他 |

| 超市/大卖场 |

| 便利店 |

| 在线零售店 |

| 其他销售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 蜂蜜 | |

| 巧克力酱 | ||

| 果酱 | ||

| 坚果和种子酱 | ||

| 奶制品和奶酪酱 | ||

| 其他产品类型 | ||

| 按性质 | 传统 | |

| 有机 | ||

| 按包装类型 | 罐装 | |

| 盒装 | ||

| 小袋/袋装 | ||

| 其他 | ||

| 按销售渠道 | 超市/大卖场 | |

| 便利店 | ||

| 在线零售店 | ||

| 其他销售渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

食品酱类市场的当前价值是多少?

食品酱类市场规模在2025年估计为375.5亿美元,预计以4.53%的复合年增长率增长至2030年的468.6亿美元。

食品酱类中有机细分市场增长有多快?

由于更强劲的清洁标签需求,有机酱类以9.84%的复合年增长率发展,超过传统产品。

小袋和袋装为什么在酱类中获得流行?

它们提供便携性、分量控制和更轻的环境足迹,推动6.94%的复合年增长率,挑战传统罐装主导地位。

哪些竞争因素定义了食品酱类行业的成功?

低糖配方创新、引人入胜的起源故事和全渠道存在是关键,而自有品牌竞争加剧了价格压力。

页面最后更新于: