Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Market Size (2026) | USD 22.74 Billion |

| Market Size (2031) | USD 30.21 Billion |

| Growth Rate (2026 - 2031) | 5.85% CAGR |

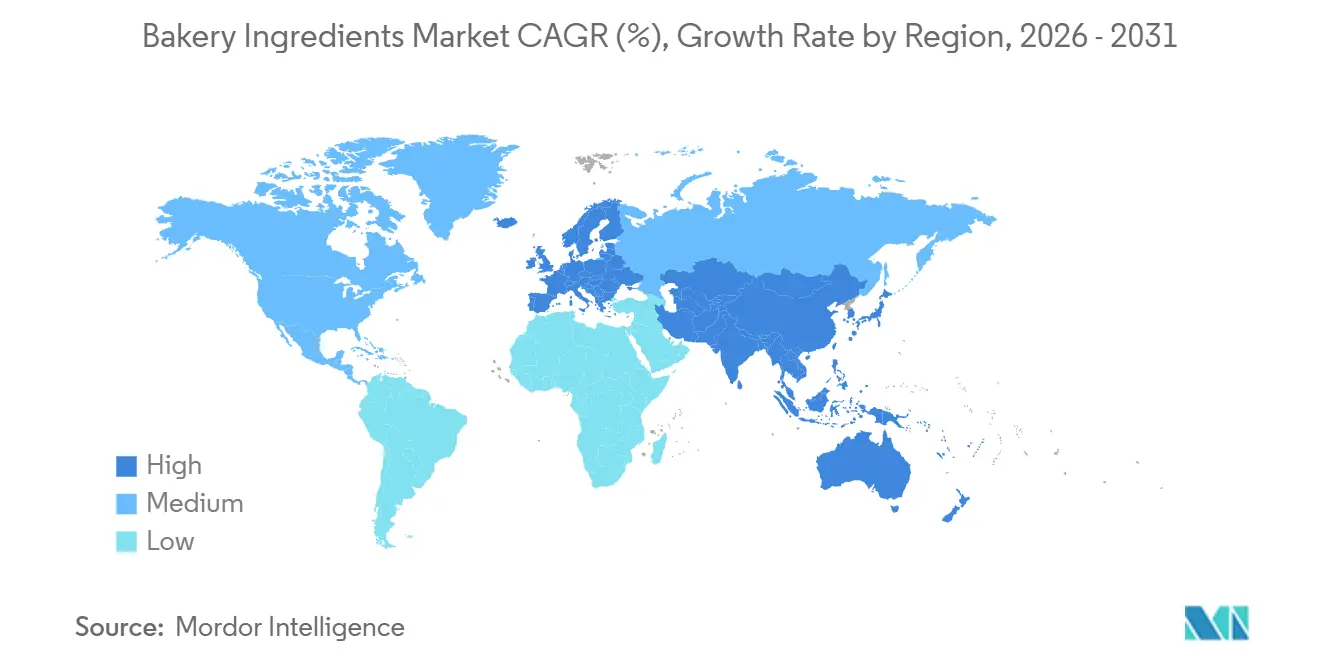

| Fastest Growing Market | Asia Pacific |

| Largest Market | Europe |

| Market Concentration | Low |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Bakery Ingredients Market Analysis by Mordor Intelligence

The Bakery Ingredients Market size was valued at USD 21.38 billion in 2025 and is estimated to grow from USD 22.74 billion in 2026 to reach USD 30.21 billion by 2031, at a CAGR of 5.85% during the forecast period (2026-2031). Urbanization in the Asia-Pacific region, stricter EU regulations on trans fats and sugar limits, and the increasing use of low-energy enzymatic dough conditioners are driving this growth. Ingredient manufacturers are adopting precision-fermentation platforms to produce vanillin and cocoa-butter equivalents, helping bakery formulators manage raw material price fluctuations. At the same time, Europe's deforestation-traceability regulations are encouraging a transition from conventional palm oil to sustainable alternatives like shea and high-oleic sunflower variants. The Asia-Pacific region is leading volume growth, fueled by rising demand for packaged bread, cookies, and Western-style pastries in India and China due to the expansion of modern retail. Competitive pressures are intensifying as the top five suppliers expand into enzyme production and application laboratories, squeezing margins for mid-tier companies.

Key Report Takeaways

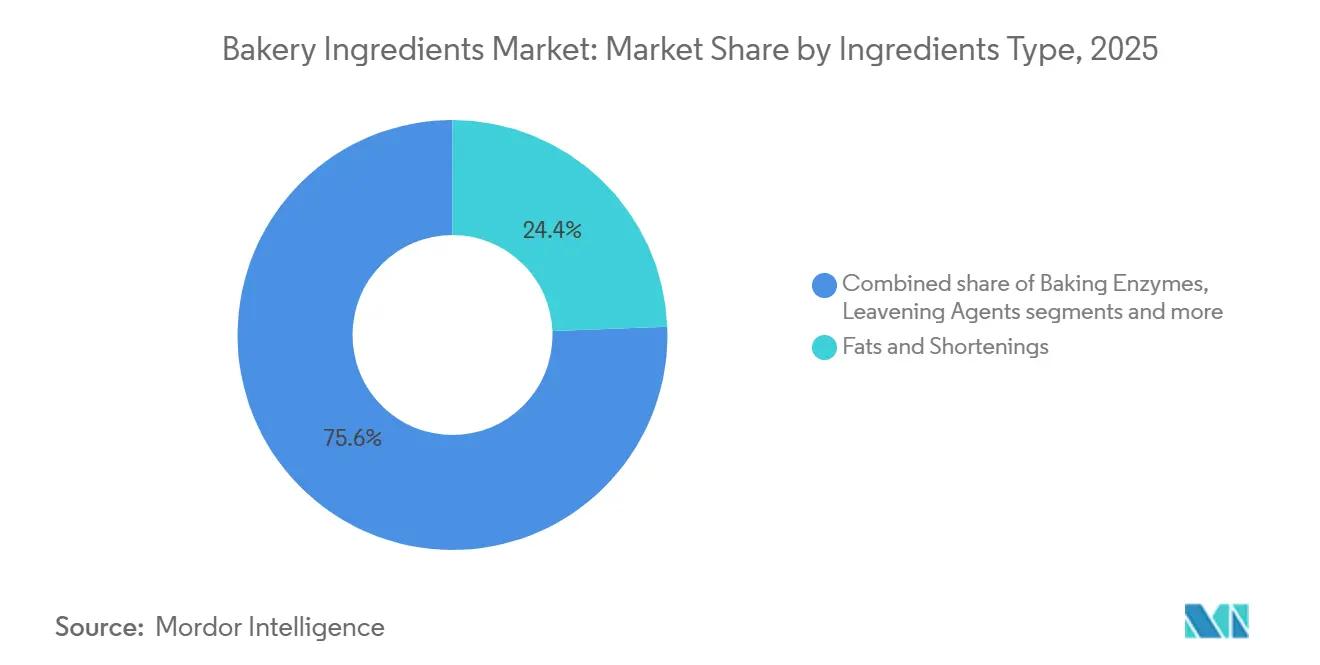

- By ingredient type, fats and shortenings held 24.38% of the bakery ingredients market share in 2025, while baking enzymes are forecast to grow at a 6.84% CAGR through 2031.

- By application, bread commanded 45.18% of 2025 revenue; cakes and pastries are poised to expand at a 6.29% CAGR to 2031.

- By form, dry ingredients captured 62.74% of the 2025 volume; liquid formats are projected to grow at a 6.48% CAGR through 2031.

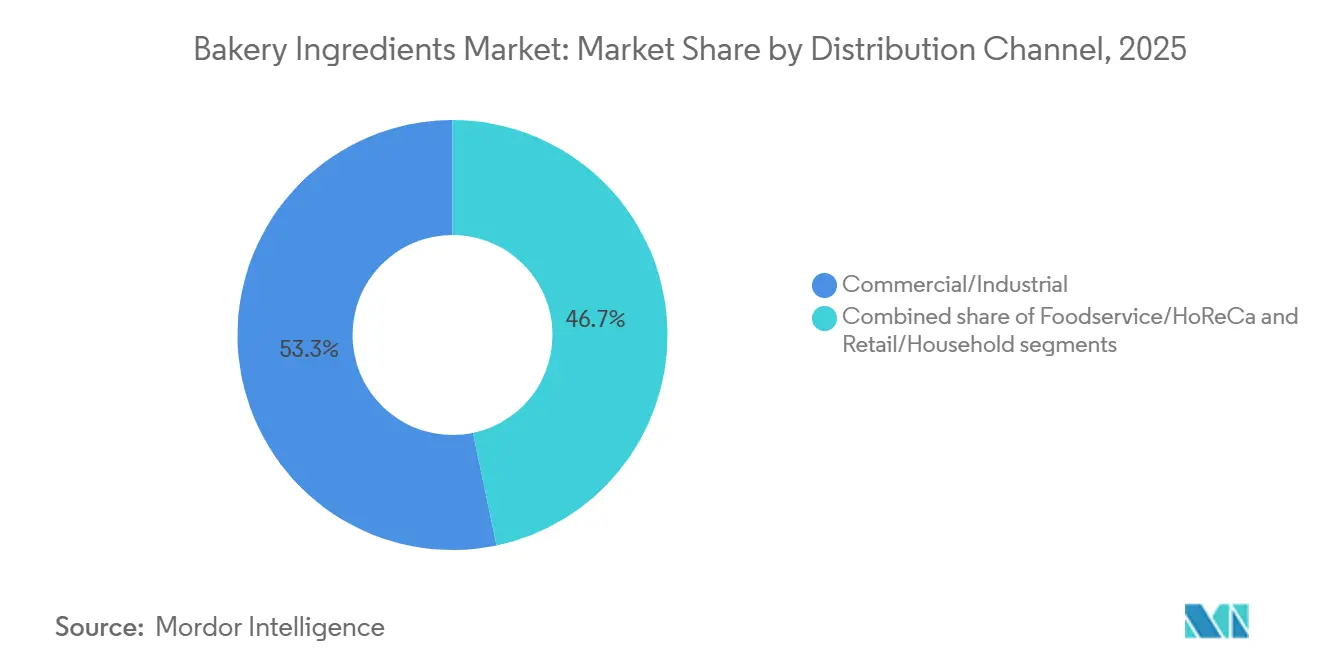

- By distribution channel, commercial and industrial buyers represented 53.28% of 2025 sales, but foodservice and HoReCa are advancing at a 7.02% CAGR to 2031.

- By geography, Europe led with 33.29% of 2025 revenue, whereas Asia-Pacific is the fastest-growing region at a 7.15% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Bakery Ingredients Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rising consumer preference for clean-label and natural ingredients | +1.2% | Global, strongest in Europe and North America | Medium term (2–4 years) |

| Expansion of Biscuits, Cookies, and Snack Bakery | +0.9% | Asia-Pacific core, spill-over to MEA | Medium term (2–4 years) |

| Frozen and Par-Baked Bakery Is Growing for Foodservice | +1.1% | North America and Europe, emerging in Asia-Pacific | Short term (≤2 years) |

| Growing urbanization and changing lifestyles drives demand | +1.3% | Asia-Pacific (China, India), South America | Long term (≥4 years) |

| Surge in enzymatic dough conditioning for low-energy baking | +0.8% | Global, early adoption in EU and North America | Medium term (2–4 years) |

| AI-driven precision-fermentation for novel flavor precursors | +0.6% | North America and Europe R and D hubs, scaling to Asia-Pacific | Long term (≥4 years) |

| Source: Mordor Intelligence | |||

Rising consumer preference for clean-label and natural ingredients

To comply with the EU's Regulation (EC) No 1333/2008 and meet transparency standards set by North American retailer scorecards, formulators are replacing E-number additives with more familiar alternatives such as fermented dough conditioners, plant-derived emulsifiers, and enzyme cocktails. Consumers, particularly in emerging markets where smartphone use enables instant label verification, are increasingly prioritizing food safety and ingredient transparency. According to the International Food Information Council, in 2024, 26% of U.S. respondents identified "Natural" as the best definition of healthy food, while 14% chose "NON-GMO[1]Source: International Food Information Council, "Food Insight, 2024 IFIC Food & Health SURVEY," foodinsight.org." This shift is driving lecithin suppliers to focus on securing non-GMO rapeseed and sunflower sources. However, geopolitical challenges in Ukraine and Canada have constrained phospholipid availability. In response, some bakeries are testing algal or yeast-derived emulsifiers, which are still awaiting broad regulatory approval. Ingredient manufacturers that can provide full traceability from farm to factory are securing long-term contracts with multinational quick-service chains, effectively excluding competitors from high-volume tenders.

Expansion of biscuits, cookies, and snack bakery

Health-focused biscuits enriched with fiber, plant protein, and probiotics are increasingly occupying shelf space in Asia-Pacific convenience stores. This trend is fueled by the faster growth of small-format retail compared to hypermarkets, as inflation-conscious consumers prefer frequent, smaller purchases. In India, the online grocery sector is driving the adoption of premium cookie brands that skillfully blend traditional grains, such as ragi, jowar, and chickpea flour, with Western flavors like dark chocolate and sea salt. The snack bakery industry is also benefiting from the foodservice sector's shift toward grab-and-go formats. Quick-service operators in Southeast Asia are replacing fried snacks with baked alternatives to support government-led anti-obesity campaigns. The rising production of biscuits, cookies, and snack items is boosting the bakery ingredients market. In 2024, Japan's biscuit production reached 277 thousand metric tons, according to the All Nippon Kashi Association[2]Source: All Nippon Kashi Association (Japan), "Confectionery data 2024", okashi.navi.com. Ingredient suppliers are addressing market needs by developing enzyme systems that provide crispness with lower fat content and natural colors that endure high-temperature baking without fading, overcoming a technical challenge that had previously hindered clean-label adoption until 2024.

Frozen and par-baked bakery is growing for foodservice

Hotels, cafés, and restaurant chains are standardizing thaw-and-serve or proof-and-bake dough to reduce labor costs and minimize waste. This trend accelerated as post-pandemic labor shortages in North America and Europe drove hourly wages up by 15 to 20 percent. Reflecting how ingredient firms are aligning with foodservice demand, IFF plans to operationalize a USD 70 million, 47,000-square-foot expansion in Cedar Rapids, Iowa, in the second half of 2026. This facility will triple the production of TAURA fruit pieces tailored for frozen applications. Par-baked formats also support centralized production and cold-chain distribution, lowering the need for skilled bakers at individual outlets. However, cold-chain infrastructure remains underdeveloped in India and Sub-Saharan Africa. As an interim solution, these regions rely on ambient-stable dough conditioners and extended-shelf-life enzyme blends until refrigerated logistics improve.

Growing urbanization and changing lifestyles drives demand

In 2024, the Population Reference Bureau stated that 53% of Asia's population lived in urban areas[3]Source: Population Reference Bureau, "World Population Data Sheet", prb.org. This urban demographic, particularly in tier-two cities in China and metropolitan areas in India, is increasingly choosing packaged bread, ready-to-eat pastries, and single-serve muffins over traditional home baking. Consequently, meal-preparation times are decreasing, driving higher demand for functional bakery products. These products, fortified with omega-3, vitamin D, and plant sterols, provide nutritional benefits without requiring changes to eating habits. Additionally, while middle-aged consumers in Asia are economizing on staples, they are spending more on premium treats. This has created a bifurcated market where both value biscuits and artisanal sourdough are thriving. In response, ingredient suppliers are adapting their portfolios: offering cost-efficient enzyme blends for mass-market bread and premium natural flavors, such as vanilla, matcha, and yuzu, for high-margin cakes and pastries.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Health Concerns Related to Sugar, Fat and Refined Carbohydrates | -0.7% | Global, acute in North America and Europe | Short term (≤2 years) |

| Rising Demand for Gluten-Free Alternatives | -0.4% | North America and Europe | Medium term (2–4 years) |

| Limited supply of phospholipid-rich non-GMO emulsifiers | -0.5% | Global, critical in EU due to non-GMO mandates | Short term (≤2 years) |

| Yeast-fermentation capacity constraints from electrification | -0.3% | Europe and North America, energy-intensive regions | Medium term (2–4 years) |

| Source: Mordor Intelligence | |||

Health concerns related to sugar, fat and refined carbohydrates

WHO guidelines recommend keeping free sugars below 10% of total energy intake. In response, countries such as Chile, Mexico, and the UK have introduced measures like front-of-pack warning labels and sugar taxes targeting high-sugar bakery products. In 2024, the U.S. FDA finalized an updated "healthy" nutrient-content claim, which enforces stricter limits on added sugars and saturated fats. This change prevents many traditional cakes, cookies, and pastries from using the "healthy" label on their packaging. Consumer awareness campaigns highlighting the connection between refined carbohydrates and metabolic syndrome are fueling demand for whole-grain, high-fiber, and protein-enriched bakery products. This trend is fragmenting the market and creating challenges for retailers, who must now manage diverse inventories instead of relying on standardized white-bread SKUs.

Rising demand for gluten-free alternatives

While celiac disease affects less than 1 percent of the global population, sales of gluten-free baked goods are growing at double-digit rates. This growth is driven by consumers who self-diagnose gluten sensitivities or adopt elimination diets popularized by wellness influencers. However, formulators face notable challenges: gluten-free flours, including rice, sorghum, chickpea, and buckwheat, lack the viscoelastic properties required to trap gas during fermentation. This results in dense, crumbly textures unless these flours are fortified with hydrocolloids, starches, and protein isolates, which can raise ingredient costs by 30 to 50 percent. Moreover, enzyme systems designed for gluten-free products, such as transglutaminase for protein crosslinking and amylases to delay staling, are still in early stages of commercialization. This limits their ability to match the shelf life of conventional bread. Gluten-free products also carry a retail price premium of 150 to 200 percent, which hinders their adoption in emerging markets where price sensitivity is high, and wheat-based baked goods remain the most cost-effective calorie source.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Ingredient Type: Fats Anchor Texture, Enzymes Drive Innovation

In 2025, fats and shortenings accounted for 24.38% of the bakery ingredients market, contributing to flakiness and moisture retention in croissants and laminated doughs. The EU Deforestation Regulation requires the replacement of palm oil with shea butter and high-oleic sunflower oil, although these alternatives carry a 20–40% price premium. Trans-fat bans have increased the use of interesterified fats and enzymatic lipid modifications, but the term "interesterified" remains unclear to many clean-label advocates. Leavening agents consistently hold a mid-teen market share, with advancements such as encapsulated sodium bicarbonate, which delays gas release until baking, improving volume in high-sugar batters. Emulsifiers, sweeteners, colors, flavors, and preservatives collectively represent fewer of the bakery ingredients market. As retailers remove synthetic antioxidants and artificial colors, natural variants are gaining traction.

Baking enzymes are the fastest-growing ingredient category, with a projected 6.84% CAGR through 2031, driven by cost efficiency and compliance with clean-label requirements. Amylases preserve bread softness by slowing starch retrogradation. Xylanases enhance water absorption in whole-grain formulations, while glucose oxidase strengthens gluten networks without using chemical oxidizers. These enzymes collectively enable formulators to reduce emulsifier usage by 20–30%. Corbion's expanded Pristine line and Kerry's enzyme solutions for shelf-life extension are designed for frozen-dough applications, ensuring enzyme functionality after blast-freezing and during prolonged cold storage. Lipases are increasingly used for flavor development in sourdough, promoting the release of free fatty acids that deliver tangy, buttery notes.

By Application: Bread Dominates, Cakes Premiumize

In 2025, bread applications led the bakery ingredients market, accounting for 45.18% of the market share. This leadership was supported by per-capita consumption exceeding 50 kilograms annually in Europe and the Middle East. Urban consumers in North America and Asia-Pacific are increasingly opting for artisanal and sourdough bread, often paying a premium for slow-fermented, whole-grain loaves promoted for their gut-health benefits. On the industrial side, bread production is shifting towards high-speed, continuous-mixing lines. These lines require enzyme systems capable of delivering consistent performance despite variations in flour quality, a technical advantage favoring multinational suppliers with application labs and on-site technical support. Rolls, pies, donuts, muffins, and other applications represent a smaller portion of the bakery ingredients market, with their growth tied to foodservice adoption of par-baked formats that reduce labor and minimize waste.

Cakes and pastries are the fastest-growing application, with a projected 6.29% CAGR through 2031. This growth is primarily driven by premiumization trends in the Asia-Pacific region, where urban bakeries are replacing traditional sweets with Western-style celebration cakes and French patisseries. In the bakery market, taste and indulgence have emerged as the top two purchase drivers, surpassing price and health considerations. This indicates consumers' readiness to spend on high-quality fats, natural vanilla, and visually appealing decorations. To meet this demand, ingredient suppliers are introducing emulsifier systems to stabilize high-ratio cakes, enzyme blends that extend shelf life without refrigeration, and natural colors that withstand baking temperatures above 180°C. Cookies and biscuits, growing at a steady mid-single-digit rate, are splitting into two key categories: health-oriented options fortified with fiber and plant protein, and indulgent varieties featuring inclusions like chocolate chunks, dried fruits, and nuts. The indulgent segment is further supported by IFF's recent expansion of its TAURA fruit-ingredient capacity in Iowa.

By Form: Dry Ingredients Prevail, Liquids Gain in Automation

In 2025, dry-format ingredients accounted for 62.74% of the bakery ingredients market, driven by logistical benefits such as ambient storage, extended shelf life, and compatibility with traditional batching equipment. This segment is led by powdered enzymes, spray-dried emulsifiers, and granulated sweeteners, with innovations focusing on dust-free granulation and instant-dispersion coatings that simplify handling and enhance dosing accuracy. Active and instant dry yeasts remain the primary leavening agents for bread, while fresh compressed yeast holds a niche in artisanal bakeries, appreciated for its strong fermentation and complex flavor profile. Common dry preservatives like calcium propionate and sorbates are widely used in packaged bread to prevent mold and spoilage. However, clean-label trends are driving a shift toward cultured wheat and vinegar-based alternatives, which provide antimicrobial benefits without requiring E-number labeling.

Liquid ingredients are experiencing a 6.48% CAGR through 2031, fueled by industrial bakeries adopting automated dosing systems. These systems efficiently introduce emulsions, enzyme slurries, and concentrated sweeteners into mixers, eliminating manual weighing and reducing cross-contamination risks. Liquid emulsifiers offer superior dispersion in high-fat doughs, while liquid enzymes enable on-demand activation by adjusting pH or temperature during mixing, a flexibility not available with dry formulations. Liquid colors and flavors are gaining traction in premium applications for their precise shade matching and flavor intensity. However, they require refrigerated storage and have shorter shelf lives compared to powdered alternatives, a trade-off that only high-throughput bakeries can economically justify.

By Distribution Channel: Industrial Buyers Lead, Foodservice Accelerates

In 2025, commercial and industrial channels led the bakery ingredients market, accounting for 53.28% of the market share. These channels serve large-scale bakeries, co-manufacturers, and private-label producers, focusing on bulk pricing, technical support, and supply chain reliability. Buyers in this segment typically secure annual contracts that include volume rebates and consignment inventory. While these agreements lock in pricing, they also require adherence to strict quality specifications, such as microbial limits, color consistency, and enzyme activity tolerances. Smaller ingredient suppliers often face challenges meeting these standards without ISO 22000 or FSSC 22000 certification. To address this, ingredient houses are deploying technical service teams at customer sites. These teams collaborate on formulations to optimize cost, shelf life, and sensory attributes. This consultative model increases switching costs and protects incumbents from price-driven competition. On the other hand, retail and household channels, which represent approximately 30% of distribution, target home bakers. These consumers purchase products like flour, yeast, baking powder, and decorating supplies primarily through supermarkets and e-commerce platforms. This segment saw significant growth during pandemic lockdowns but has since returned to normal levels as food services reopened.

Foodservice and HoReCa channels are the fastest-growing distribution segment, with a projected 7.02% CAGR through 2031. Quick-service restaurants, hotels, and cafés are increasingly adopting frozen dough, par-baked bread, and pre-mixed batters to mitigate labor shortages and rising wages. IFF's Cedar Rapids expansion and Corbion's new Querétaro facility are strategically positioned to meet the needs of foodservice customers. These buyers demand smaller pack sizes, frequent deliveries, and application-ready formats that require minimal on-site preparation. Additionally, foodservice buyers prioritize clean-label credentials to align with corporate sustainability goals and consumer expectations for transparency. This trend creates opportunities for enzyme- and fermentation-derived ingredients that support "no artificial additives" claims. However, foodservice procurement remains fragmented, with independent operators, regional chains, and multinational franchises each having unique specifications and approval processes. As a result, ingredient suppliers must maintain diverse SKU portfolios and flexible manufacturing schedules, which often compress margins compared to the industrial channel.

Geography Analysis

In 2025, Europe held a dominant 33.29% share of the bakery ingredients market, led by Germany, France, the UK, Italy, and Spain. In these nations, per-capita bakery consumption is high. Furthermore, these countries set global benchmarks with their regulatory frameworks, particularly in clean-label and sustainability compliance. With deforestation traceability mandates coming into effect in December 2024, there's a notable shift from palm oil to alternatives like shea butter and cocoa-butter equivalents. However, the added costs of supply-chain audits and third-party verifications, ranging from 5–10%, are being shouldered by mid-sized bakeries, leading to price hikes for consumers. Eastern European nations, notably Poland and Russia, are outpacing their Western counterparts. This growth is fueled by deeper modern retail penetration and a surge in demand for packaged and convenience bakery items, driven by urbanization. Yet, geopolitical tensions and currency fluctuations pose challenges for long-term strategies. In Scandinavia and the Benelux region, there's a pronounced shift towards clean-label products. Retailers like Albert Heijn and Coop are proactively removing items with artificial colors and synthetic preservatives, pushing suppliers to reformulate their offerings.

Asia-Pacific is on a rapid ascent, boasting a 7.15% CAGR projected through 2031. This growth is spearheaded by nations like China, India, and those in Southeast Asia. Here, rising incomes, urbanization, and a tilt towards Western diets are broadening bakery consumption, even from a modest starting point. India's food retail sector, valued at USD 869 billion and expanding at 8.5% yearly, is witnessing the rise of modern grocery outlets and e-commerce. These platforms now prominently feature packaged bread, biscuits, and cakes, once considered niche luxuries just a decade prior. Meanwhile, in China, the burgeoning middle class is gravitating towards premium items like celebration cakes and French pastries. This shift is amplifying the demand for top-tier fats, natural flavors, and eye-catching decorations. Japan and South Korea, with their mature markets, are innovating in functional bakery items. They're focusing on products enriched with protein, low glycemic index (GI), and fortified with probiotics, catering to their aging populations. In Southeast Asia, countries like Thailand, Indonesia, and Vietnam are witnessing a surge in demand for snack bakeries and cookies. This is largely due to the rise of convenience stores and increasing disposable incomes. However, the region grapples with underdeveloped cold-chain infrastructure, leading to a preference for ambient-stable ingredients and enzyme systems that offer extended shelf life. Yet, navigating the regulatory maze in Asia-Pacific is no small feat. With entities like FSSAI in India, China's GB standards, and ASEAN's harmonization efforts each having their unique mandates on labeling, additive approvals, and fortification, businesses need localized formulations and a deep understanding of compliance.

North and South America account for about 28% of the bakery ingredients market. Here, the U.S. and Canada are at the forefront, championing gluten-free, organic, and non-GMO bakery products. These items command a notable retail premium, ranging from 50% to 150%. A significant regulatory shift is underway, with the U.S. FDA's updated "healthy" claim, finalized in 2024. This change is steering reformulations towards whole grains, reduced sodium, and lower added sugars. Such a shift inherently benefits ingredient suppliers, especially those specializing in fiber systems, natural sweeteners, and flavor enhancers that counteract bitterness. In South America, nations like Brazil, Argentina, and Mexico are increasingly adopting frozen bakery items in their foodservice sectors. This trend is bolstered by Corbion's newly established facility in Querétaro and collaborations with regional co-manufacturers. The continent also shows a robust appetite for natural sweeteners, particularly stevia, which hails from Paraguay. Additionally, there's a preference for clean-label colors sourced from annatto and turmeric, aligning with local tastes and curbing import reliance. Meanwhile, the Middle East and Africa, while collectively accounting for under 10% of global revenue, are witnessing a surge. This is largely due to the rising importance of halal certification for multinational ingredient suppliers. As modern retail gains traction in the Gulf Cooperation Council states, Nigeria, and South Africa, challenges remain. Political instability and currency devaluation in certain markets heighten commercial risks.

Regulatory Landscape

The bakery ingredients market operates under positive-list additive frameworks in major jurisdictions, so explicit authorization and specifications remain central to commercialization. In the European Union, Regulation (EC) No 1333/2008 governs food additives, and updates in October 2025 (Commission Regulation (EU) 2025/2058) and January 2026 (Commission Regulation (EU) 2026/196) revised permissions and/or specifications for multiple texturizers and stabilizers used across bakery systems, including carrageenan, locust bean gum, guar gum, gum arabic, xanthan gum, pectins, and starch sodium octenyl succinate. These specification changes create direct compliance work for suppliers and bakeries, including reformulation, supplier qualification, and inventory transition management.

In the United States, the FDA regulates food additives through GRAS pathways and maintains ingredient-specific conditions of use under 21 CFR, shaping how emulsifiers, anticaking agents, and flour treatment agents can be deployed in bakery formulations. For instance, FDA rules include limits on azodicarbonamide use in cereal flour and bread making (21 CFR 172.806). Health-oriented labeling policy is also pushing reformulation toward lower added sugars and saturated fats, as the FDA finalized an updated "healthy" nutrient-content claim in 2024, which raises the value of functional systems such as enzymes, fibers, and sweetener blends to support texture and shelf life under tighter nutrient thresholds.

Value Chain Analysis

The bakery ingredients value chain begins with commodity inputs (vegetable oils and fats, sugars, starches, grains, dairy derivatives) and specialty bio-based inputs (enzymes, cultures, hydrocolloids, flavors and colors). These materials move through ingredient processing steps such as fractionation and interesterification for fats, fermentation and downstream processing for enzymes and yeast derivatives, spray drying for powders, and blending and standardization. Major ingredient manufacturers and solution providers supply commercial and industrial bakeries, co-manufacturers, and foodservice operators, with distribution handled via direct contracts for high-volume accounts and regional distributors for craft and mid-sized bakeries. Technical service and application laboratories sit alongside manufacturing as a key link, particularly for enzymes, emulsifier systems, and clean-label preservation where performance depends on formulation and process.

Constraints tend to cluster around regulatory approval timelines for novel solutions, specialized capacity for fermentation and drying, and certification burdens (organic, non-GMO, halal, kosher), which influence lead times and sourcing flexibility. The chain is also exposed to upstream agricultural and energy volatility affecting oils, sugar, and grains, which supports resilience measures such as dual sourcing, forward contracting, and pre-qualification of functional substitutes. Automation adoption in bakeries has increased (from 54% in 2022 to 63% in 2025), reinforcing demand for consistent, easy-to-dose formats (dry granulates and liquid dosing systems) and favoring suppliers able to deliver standardized performance across high-speed lines and frozen or par-baked workflows.

Competitive Landscape

The bakery ingredients market remains fragmented, with the top five players dominating while leaving significant opportunities for regional specialists and niche enzyme or flavor houses. These smaller players often differentiate themselves through technical services, application expertise, and rapid market entry. Multinational suppliers are increasingly integrating backward into enzyme production and forward into application-development labs. This strategy is compressing margins for mid-tier formulators, particularly those lacking proprietary technology or global distribution networks. Recent developments, such as Lesaffre's October 2024 acquisition of DSM-Firmenich's yeast-extract business and Corbion's purchase of Novotech's bread-improver unit in India, illustrate a consolidation trend. These acquisitions aim to secure regional expertise and non-GMO lecithin supply chains, especially as phospholipid shortages loom.

Opportunities are emerging in plant-based emulsifiers, precision-fermented flavors, and enzyme systems tailored for gluten-free products. In these segments, established players face challenges due to limited differentiation in their legacy portfolios, while regulatory approval timelines favor nimble biotech startups. Smaller companies, such as Angel Yeast in China, Swiss Bake in India, and Bakels across the Asia-Pacific, are leveraging their local market knowledge and faster decision-making processes. By partnering with regional co-manufacturers, they effectively navigate the capital-intensive nature of building new plants, particularly in growing economies.

Technology adoption is driving a divide in the competitive landscape. Leaders like Ingredion are utilizing tools such as 30 Idea Labs and AI-driven texture dictionaries to accelerate customer co-development. Meanwhile, lagging players rely on commodity pricing and distributor relationships, which are weakening as industrial buyers consolidate procurement and demand technical co-innovation. An IFT survey reveals that 50% of food companies are investing in AI for formulation optimization, while 48% are focusing on supply-chain tracking. This trend highlights the growing importance of digital capabilities as critical competitive differentiators, alongside traditional ingredient functionality.

Bakery Ingredients Industry Leaders

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Associated British Foods plc

-

Kerry Group plc

-

DSM-Firmenich AG

- *Disclaimer: Major Players sorted in no particular order

Market Opportunities and Future Outlook

Reformulation and compliance-driven substitution are creating space for clean-label functionality, especially where regulations and retailer scorecards restrict or stigmatize certain additives and where traceability requirements tighten for oil-based inputs. The EU’s continued updates under Regulation (EC) No 1333/2008, including Commission Regulation (EU) 2026/196 and Commission Regulation (EU) 2025/2058, reinforce demand for suppliers that can demonstrate specification compliance and stable performance for gums, pectins, and modified starches. In the United States, the FDA’s Human Foods Program 2026 Priority Deliverables, which include initiatives touching the GRAS system and reassessment of certain food chemicals, increase the incentive for documented safety files and transparent documentation across emulsifiers, preservatives, colors, and processing aids.

Capacity additions and platform investments show where suppliers are placing near-term bets, including specialty fats, spray-dried systems, fermentation-based sourdough and freshness solutions, and premium inclusions for frozen and foodservice formats. Cargill’s April 2026 specialty fats production line expansion in Port Klang, Malaysia supports bakery fats and cocoa butter replacers aligned with lower trans-fat and performance needs. In Europe, Plant-Ex Ingredients commissioned a third spray drying tower in Bristol in June 2026 to support scalable powder formats used across flavors, inclusions, and functional blends, and Puratos added a new production line at its Riudarenes, Spain plant in April 2026 to increase capacity for high-end creams and fillings. On the innovation pipeline side, Nexture (CSM Ingredients group) opened the 2026 cohort call for its Generate startup program, explicitly scouting technologies tied to freshness and softness enzymes and palm oil alternatives, reinforcing active demand for enzyme-led shelf-life extension and lipid-structuring approaches that reduce reliance on conventional palm-based shortenings.

Recent Industry Developments

- June 2026: Associated British Foods plc (AB Mauri) partnered with BAKO Group to exclusively distribute two Aromaferm cereal fermentation and sourdough ingredient lines in the UK. The agreement expands AB Mauri access to craft and mid-sized bakeries through an established distributor channel and increases availability of fermentation-led solutions that support clean-label differentiation and process consistency.

- May 2026: Archer Daniels Midland Company launched eight new plant-based protein ingredients across North America and Europe, including a pea flour positioned for bakery applications. The expanded portfolio supports higher-protein and alternative-flour product development and gives industrial formulators more options to balance nutrition targets with dough handling and texture requirements.

- June 2024: Angel Yeast partnered with BakeMark to introduce multiple product lines under the BakeMark By Angel name at Bakery China 2024. The collaboration combined product access with service support, helping accelerate adoption of yeast- and fermentation-related bakery ingredient solutions aimed at better-for-you positioning.

Research Methodology Framework and Report Scope

Market Definition and Coverage

For this study, the bakery ingredients market covers packaged ingredients and functional additives sold for making bakery products, across industrial, foodservice, and household baking, and measured as revenue generated by ingredient suppliers across regions.

Scope exclusions: Finished bakery products and bakery equipment are excluded from this market sizing.

Segmentation Overview

-

By Ingredients Type

- Baking Enzymes

- Leavening Agents

- Emulsifiers

- Fats and Shortenings

- Sweeteners

- Colors and Flavors

- Preservatives

- Others

-

By Application

- Bread

- Cakes and Pastries

- Cookies and Biscuits

- Rolls and Pies

- Donuts and Muffins

- Others

-

By Form

- Dry

- Liquid

-

By Distribution Channel

- Commercial/Industrial

- Retail/Household

- Foodservice/HoReCa

-

By Geography

-

North America

- United States

- Canada

- Mexico

- Rest of North America

-

South America

- Brazil

- Argentina

- Colombia

- Chile

- Rest of South America

-

Europe

- United Kingdom

- Germany

- France

- Italy

- Spain

- Russia

- Sweden

- Belgium

- Poland

- Netherlands

- Rest of Europe

-

Asia-Pacific

- China

- Japan

- India

- Thailand

- Singapore

- Indonesia

- South Korea

- Australia

- New Zealand

- Rest of Asia-Pacific

-

Middle East and Africa

- United Arab Emirates

- South Africa

- Saudi Arabia

- Nigeria

- Egypt

- Morocco

- Turkey

- Rest of Middle East and Africa

-

North America

Data Sources, Market Sizing, and Validation

Desk Research

Desk research is used to set the market context and to anchor country level demand signals that bakery ingredients typically track. We reviewed public sources such as FAOSTAT food supply data, USDA and other agriculture statistics, UN Comtrade trade flows for key ingredient groups, and Codex Alimentarius references for additive and ingredient definitions. We also used publications from bodies such as the International Association of Plant Bakers and other national bakery associations where available, since these help validate consumption trends and product mix shifts.

To convert these signals into practical sizing inputs, we complemented them with company annual reports, investor presentations, and credible press coverage on capacity additions, pricing moves, and portfolio changes in enzymes, emulsifiers, and sweeteners. Where needed, we used paid subscriptions focused on company financials and intelligence, patent databases, and shipment level import and export records to cross check supply footprints and innovation intensity. The sources listed here are illustrative, and many other public and paid sources were also used to collect data, validate assumptions, and clarify gaps.

Primary Interviews and Surveys

Primary work is used to stress test what desk research cannot fully explain, especially pricing logic, channel mix, and how ingredient usage changes by bakery product type. We spoke with a balanced mix of ingredient suppliers, distributors, and commercial bakery procurement and R&D contacts across APAC, EMEA, and the Americas, and then reconciled their inputs with the modeled demand indicators so the final numbers stay realistic.

Distribution of primary research fieldwork respondents

| Company type | Respondent position | Region |

|---|---|---|

| Top tier: 30% | CXOs: 14% | APAC: 39% |

| Mid tier: 54% | Functional/Unit leaders: 30% | EMEA: 35% |

| Smaller Players: 16% | Managers: 56% | Americas: 26% |

Market-Sizing & Forecasting

The core model is built using a top-down demand pool, where bakery consumption indicators are translated into ingredient demand using typical recipe inclusion rates and market penetration by industrial, foodservice, and household channels. Once the demand pool is formed, it is converted to value using country level pricing bands and an ingredient mix that reflects how bread, cakes and pastries, cookies and biscuits, and rolls and pies differ in usage intensity.

To keep the totals grounded, results are cross checked with selective bottom-up approximations, such as rolling up a sample set of supplier revenues by ingredient category, and then reconciling the implied volumes and average selling prices with trade flows and publicly visible capacity signals. The model is most sensitive to variables like commercial bakery output growth, wheat and sugar input price movement, fats and oils price spreads, adoption of enzymes and emulsifiers for shelf life and texture, and the shift toward clean label formulations that can change both usage rates and unit pricing.

For forecasting, we use scenario analysis supported by time series smoothing on key drivers, and then validate the direction with expert feedback on expected pricing pass through and demand elasticity. When data is thin for a smaller country or a niche ingredient line, gaps are handled through regional analogs and conservative mix assumptions, which are then revisited during validation calls before finalizing the series.

Data Validation & Update Cycle

Outputs are checked against independent signals, including trade trends for core inputs, public commodity price movements, and major bakery demand indicators, so the implied consumption and pricing do not drift apart. When an outlier appears, we recheck the assumptions behind usage rates, currency conversion timing, and ingredient mix, and then recontact sources if the variance remains unexplained.

A multi step review is completed before sign off, where another analyst reviews the calculations and the logic behind key drivers and cross checks. Reports are refreshed annually, and interim updates are made when major events shift prices, supply availability, or demand patterns. Right before delivery, we run a final refresh pass on the key inputs so clients receive the latest updated view.

Mordor Intelligence's Global Bakery Ingredients Market Market Size Measured Against Other Published Estimates

Published market numbers for bakery ingredients do not always match because firms make different choices on what counts as an ingredient, which channels are included, and what year is treated as the starting point for growth. Differences also show up when pricing is modeled using spot commodity moves versus average annual supplier pricing, and when updates lag behind recent inflation or formulation changes.

In this study, the largest gap driver is usually scope and timing, since some estimates mix in broader baking inputs or apply different base years and inflation pass through assumptions. A second driver is how ingredient mix is handled, because bread heavy markets behave differently than premium cakes and pastries markets, which changes the weighted average price for enzymes, emulsifiers, sweeteners, and fats. The spread in the table is mainly explained by keeping the scope limited to commercially traded bakery ingredients sold into baking applications and refreshing the price mix using annual averages and interview based channel shares, a treatment applied by Mordor Intelligence.

Benchmark comparison

| Source | Market Size | Gaps in Research Methodology |

|---|---|---|

| Mordor Intelligence | USD 21.38 B (2025) | |

| Global Consultancy A | USD 17.86 B (2024) | Uses an earlier base year and a narrower set of ingredient categories in parts of the model, and it can understate value when annual average pricing and clean label premia are not fully reflected. |

| Industry Publisher B | USD 25.40 B (2026) | Builds from a later starting year with a broader product and pricing outlook, which can lift the total when higher growth scenarios and wider formulation scope are assumed across regions. |

Overall, the comparison shows that scope boundaries, base year choice, and price and mix logic are the main reasons totals move apart. Our approach stays traceable because each step ties back to clear demand indicators, realistic usage rates, and a pricing structure that can be rechecked as new signals emerge.

Key Questions Answered in the Report

What is the projected value by 2031?

The bakery ingredients market size is expected to reach USD 30.21 billion by 2031, expanding at a 5.85% CAGR from 2026.

Which region is growing fastest?

Asia-Pacific is the fastest-growing region at a 7.15% CAGR through 2031, driven by urbanization, rising incomes, and Western dietary acculturation in China, India, and Southeast Asia.

What are the fastest-growing ingredient and application segments?

Baking enzymes are the fastest-growing ingredient type at a 6.84% CAGR, while cakes and pastries lead application growth at a 6.29% CAGR through 2031.

How are clean-label regulations affecting suppliers?

EU and North American clean-label mandates are accelerating substitution of E-number additives with plant-based emulsifiers and enzymatic solutions, favoring suppliers with full traceability and non-GMO credentials.

Page last updated on: