宠物食品市场规模

| 研究期 | 2017 - 2029 | |

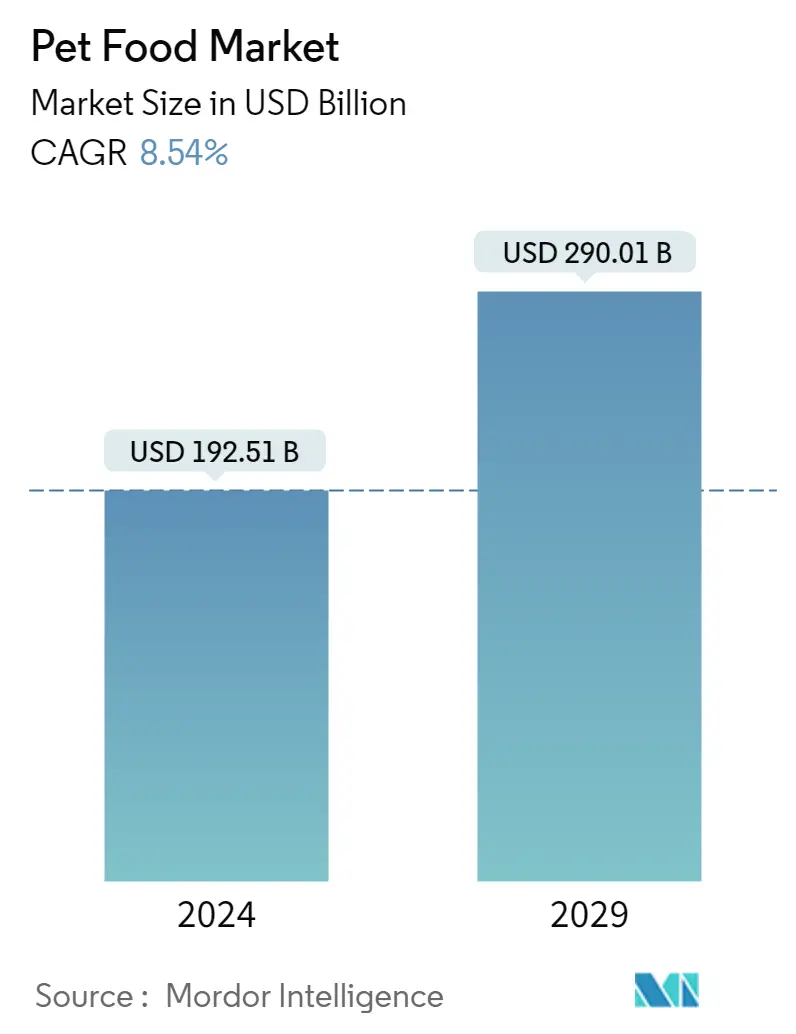

| 市场规模 (2024) | 1925.1 亿美元 | |

| 市场规模 (2029) | 2900.1亿美元 | |

| 按宠物的最大份额 | 小狗 | |

| CAGR (2024 - 2029) | 8.54 % | |

| 按区域划分的最大份额 | 北美 | |

| 市场集中度 | 低的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

宠物食品市场分析

2024年宠物食品市场规模预计为1925.1亿美元,预计到2029年将达到2900.1亿美元,在预测期内(2024-2029年)复合年增长率为8.54%。

由于商业食品的使用量较高和人均消费量较高,狗在市场上占据主导地位

- 随着全球宠物收养人数的增加,全球宠物食品市场呈现出积极的趋势。 2017年至2022年,该市场增长了59.4%。这一增长归因于宠物人性化趋势、宠物高端化、商业食品喂养以及2017年至2022年宠物数量增加13.0。

- 在全球范围内,狗是宠物父母收养的主要宠物。 2022年,它们在全球宠物食品市场中占据最大份额,2022年市场价值为800.3亿美元。预计到2029年将达到1566亿美元。这一较高的份额是由于大量的宠物主人从家庭烹饪的食物转向商业食品,与其他宠物相比,狗的饮食需求更高,狗的数量也更多。例如,2022 年全球狗的数量为 6.045 亿只,而猫的数量为 4.082 亿只。

- 猫是宠物食品的第二大消费者,到 2022 年将占 32.3%,预计在预测期内复合年增长率为 6.8%。这一增长是由于2017年至2022年间猫的数量显着增加了18.8%,随后由于猫的维护要求相对较低,陪伴猫越来越受欢迎。

- 其他宠物包括鸟类、小型哺乳动物、啮齿动物和观赏鱼。尽管同年人口份额为 35.0%,但到 2022 年,他们的市场份额仍为 19.0%。比例较低的原因是它们的体型较小,因此与猫和狗相比,它们的食物需求较低。

- 商业食品使用量的增加、宠物人性化以及全球宠物数量的增长预计将推动市场在预测期内以 7.4% 的复合年增长率增长。

由于宠物数量较多、可支配收入较高以及宠物人性化的盛行趋势,北美在全球宠物食品市场占据主导地位

- 2022年,北美成为全球宠物食品市场最大的区域市场,价值达774.3亿美元。美国和墨西哥是北美宠物食品市场的主要贡献者,因为这些国家的宠物拥有率很高。在养宠物人数增加、可支配收入增加以及宠物人性化盛行的推动下,2017年至2022年北美市场增长了74.7%。

- 欧洲占据第二大市场份额,到 2022 年价值将达到 477.4 亿美元。该市场受到人们对配料、定制食品、无谷物和有机食品的意识不断增强的强烈推动。由于该地区宠物数量不断增加,欧洲在 2017 年至 2021 年间显着增长了 23.6%,宠物数量从 2017 年的 2.905 亿增加到 2022 年的 3.244 亿。

- 近年来,亚太国家的宠物人性化程度和消费者对优质宠物食品的偏好显着增加。该地区的宠物主人越来越多地选择商业宠物食品,这推动了该地区的市场增长。由于这些因素,2022年亚太宠物食品市场规模达到293.6亿美元。

- 非洲和南美洲是市场增长最快的地区,预测期内复合年增长率预计分别为 12.2% 和 12.1%。这主要是由于宠物数量不断增长,以及大量宠物主人从家庭烹饪食品转向商业宠物食品,符合宠物人性化的上升趋势。

- 全球宠物数量的增长、可支配收入的增加以及宠物人性化趋势预计将在预测期内推动市场发展。

全球宠物食品市场趋势

- 由于宠物生态系统的不断发展,以及可以从动物收容所收养和购买狗,北美和亚太地区的狗数量最多

- 不断发展的宠物生态系统和其他动物收养的获取渠道的不断增加正在推动全球其他宠物市场的发展

宠物食品行业概况

宠物食品市场较为分散,前五名企业占据31.55%。该市场的主要参与者包括 ADM、高露洁棕榄公司 (Hill's Pet Nutrition Inc.)、玛氏公司、雀巢 (Purina) 和 JM Smucker 公司(按字母顺序排列)。

宠物食品市场领导者

ADM

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Nestle (Purina)

The J. M. Smucker Company

Other important companies include Clearlake Capital Group, L.P. (Wellness Pet Company Inc.), General Mills Inc., Heristo Aktiengesellschaft, PLB International, Schell & Kampeter Inc. (Diamond Pet Foods).

*免责声明:主要玩家排序不分先后

宠物食品市场新闻

- 2023 年 7 月:Hill's Pet Nutrition 推出了经过 MSC(海洋管理委员会)认证的新型鳕鱼和昆虫蛋白产品,适用于胃部和皮肤纹路敏感的宠物。它们含有维生素、omega-3 脂肪酸和抗氧化剂。

- 2023 年 6 月:玛氏公司在加拿大推出其优质猫品牌 SHEBA,通过其 SHEBA BISTRO 系列为猫父母提供湿配方奶粉。

- 2023 年 5 月:雀巢普瑞纳以 FriskiesFriskies Playfuls - treats品牌推出新的猫零食。这些零食呈圆形,有适合成年猫的鸡肉、肝脏、鲑鱼和虾口味。

宠物食品市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 宠物数量

- 4.1.1 猫

- 4.1.2 小狗

- 4.1.3 其他宠物

- 4.2 宠物支出

- 4.3 监管框架

- 4.4 价值链和分销渠道分析

5. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

- 5.1 宠物食品

- 5.1.1 食物

- 5.1.1.1 按子产品

- 5.1.1.1.1 干宠物食品

- 5.1.1.1.1.1 按亚干宠物食品

- 5.1.1.1.1.1.1 粗磨食品

- 5.1.1.1.1.1.2 其他干宠物食品

- 5.1.1.1.2 湿宠物食品

- 5.1.2 宠物营养品/补充剂

- 5.1.2.1 按子产品

- 5.1.2.1.1 牛奶生物活性物质

- 5.1.2.1.2 Omega-3 脂肪酸

- 5.1.2.1.3 益生菌

- 5.1.2.1.4 蛋白质和肽

- 5.1.2.1.5 维生素和矿物质

- 5.1.2.1.6 其他营养保健品

- 5.1.3 宠物零食

- 5.1.3.1 按子产品

- 5.1.3.1.1 脆脆的零食

- 5.1.3.1.2 牙科治疗

- 5.1.3.1.3 冻干和肉干食品

- 5.1.3.1.4 柔软耐嚼的零食

- 5.1.3.1.5 其他款待

- 5.1.4 宠物兽医饮食

- 5.1.4.1 按子产品

- 5.1.4.1.1 糖尿病

- 5.1.4.1.2 消化敏感性

- 5.1.4.1.3 口腔护理饮食

- 5.1.4.1.4 肾

- 5.1.4.1.5 泌尿系统疾病

- 5.1.4.1.6 其他兽医饮食

- 5.2 宠物

- 5.2.1 猫

- 5.2.2 小狗

- 5.2.3 其他宠物

- 5.3 分销渠道

- 5.3.1 便利店

- 5.3.2 线上渠道

- 5.3.3 专卖店

- 5.3.4 超市/大卖场

- 5.3.5 其他渠道

- 5.4 地区

- 5.4.1 非洲

- 5.4.1.1 按国家/地区

- 5.4.1.1.1 南非

- 5.4.1.1.2 非洲其他地区

- 5.4.2 亚太

- 5.4.2.1 按国家/地区

- 5.4.2.1.1 澳大利亚

- 5.4.2.1.2 中国

- 5.4.2.1.3 印度

- 5.4.2.1.4 印度尼西亚

- 5.4.2.1.5 日本

- 5.4.2.1.6 马来西亚

- 5.4.2.1.7 菲律宾

- 5.4.2.1.8 台湾

- 5.4.2.1.9 泰国

- 5.4.2.1.10 越南

- 5.4.2.1.11 亚太其他地区

- 5.4.3 欧洲

- 5.4.3.1 按国家/地区

- 5.4.3.1.1 法国

- 5.4.3.1.2 德国

- 5.4.3.1.3 意大利

- 5.4.3.1.4 荷兰

- 5.4.3.1.5 波兰

- 5.4.3.1.6 俄罗斯

- 5.4.3.1.7 西班牙

- 5.4.3.1.8 英国

- 5.4.3.1.9 欧洲其他地区

- 5.4.4 北美

- 5.4.4.1 按国家/地区

- 5.4.4.1.1 加拿大

- 5.4.4.1.2 墨西哥

- 5.4.4.1.3 美国

- 5.4.4.1.4 北美其他地区

- 5.4.5 南美洲

- 5.4.5.1 按国家/地区

- 5.4.5.1.1 阿根廷

- 5.4.5.1.2 巴西

- 5.4.5.1.3 南美洲其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介

- 6.4.1 ADM

- 6.4.2 Clearlake Capital Group, L.P. (Wellness Pet Company Inc.)

- 6.4.3 Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

- 6.4.4 General Mills Inc.

- 6.4.5 Heristo Aktiengesellschaft

- 6.4.6 Mars Incorporated

- 6.4.7 Nestle (Purina)

- 6.4.8 PLB International

- 6.4.9 Schell & Kampeter Inc. (Diamond Pet Foods)

- 6.4.10 The J. M. Smucker Company

7. 宠物食品首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特的五力框架

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

宠物食品行业细分

宠物食品涵盖食品、宠物营养品/补充剂、宠物零食、宠物兽医饮食等细分领域。猫、狗被宠物覆盖为细分。便利店、在线渠道、专卖店、超市/大卖场均属于分销渠道的细分市场。非洲、亚太地区、欧洲、北美、南美按区域划分为细分市场。

- 随着全球宠物收养人数的增加,全球宠物食品市场呈现出积极的趋势。 2017年至2022年,该市场增长了59.4%。这一增长归因于宠物人性化趋势、宠物高端化、商业食品喂养以及2017年至2022年宠物数量增加13.0。

- 在全球范围内,狗是宠物父母收养的主要宠物。 2022年,它们在全球宠物食品市场中占据最大份额,2022年市场价值为800.3亿美元。预计到2029年将达到1566亿美元。这一较高的份额是由于大量的宠物主人从家庭烹饪的食物转向商业食品,与其他宠物相比,狗的饮食需求更高,狗的数量也更多。例如,2022 年全球狗的数量为 6.045 亿只,而猫的数量为 4.082 亿只。

- 猫是宠物食品的第二大消费者,到 2022 年将占 32.3%,预计在预测期内复合年增长率为 6.8%。这一增长是由于2017年至2022年间猫的数量显着增加了18.8%,随后由于猫的维护要求相对较低,陪伴猫越来越受欢迎。

- 其他宠物包括鸟类、小型哺乳动物、啮齿动物和观赏鱼。尽管同年人口份额为 35.0%,但到 2022 年,他们的市场份额仍为 19.0%。比例较低的原因是它们的体型较小,因此与猫和狗相比,它们的食物需求较低。

- 商业食品使用量的增加、宠物人性化以及全球宠物数量的增长预计将推动市场在预测期内以 7.4% 的复合年增长率增长。

| 食物 | 按子产品 | 干宠物食品 | 按亚干宠物食品 | 粗磨食品 |

| 其他干宠物食品 | ||||

| 湿宠物食品 | ||||

| 宠物营养品/补充剂 | 按子产品 | 牛奶生物活性物质 | ||

| Omega-3 脂肪酸 | ||||

| 益生菌 | ||||

| 蛋白质和肽 | ||||

| 维生素和矿物质 | ||||

| 其他营养保健品 | ||||

| 宠物零食 | 按子产品 | 脆脆的零食 | ||

| 牙科治疗 | ||||

| 冻干和肉干食品 | ||||

| 柔软耐嚼的零食 | ||||

| 其他款待 | ||||

| 宠物兽医饮食 | 按子产品 | 糖尿病 | ||

| 消化敏感性 | ||||

| 口腔护理饮食 | ||||

| 肾 | ||||

| 泌尿系统疾病 | ||||

| 其他兽医饮食 |

| 猫 |

| 小狗 |

| 其他宠物 |

| 便利店 |

| 线上渠道 |

| 专卖店 |

| 超市/大卖场 |

| 其他渠道 |

| 非洲 | 按国家/地区 | 南非 |

| 非洲其他地区 | ||

| 亚太 | 按国家/地区 | 澳大利亚 |

| 中国 | ||

| 印度 | ||

| 印度尼西亚 | ||

| 日本 | ||

| 马来西亚 | ||

| 菲律宾 | ||

| 台湾 | ||

| 泰国 | ||

| 越南 | ||

| 亚太其他地区 | ||

| 欧洲 | 按国家/地区 | 法国 |

| 德国 | ||

| 意大利 | ||

| 荷兰 | ||

| 波兰 | ||

| 俄罗斯 | ||

| 西班牙 | ||

| 英国 | ||

| 欧洲其他地区 | ||

| 北美 | 按国家/地区 | 加拿大 |

| 墨西哥 | ||

| 美国 | ||

| 北美其他地区 | ||

| 南美洲 | 按国家/地区 | 阿根廷 |

| 巴西 | ||

| 南美洲其他地区 |

| 宠物食品 | 食物 | 按子产品 | 干宠物食品 | 按亚干宠物食品 | 粗磨食品 |

| 其他干宠物食品 | |||||

| 湿宠物食品 | |||||

| 宠物营养品/补充剂 | 按子产品 | 牛奶生物活性物质 | |||

| Omega-3 脂肪酸 | |||||

| 益生菌 | |||||

| 蛋白质和肽 | |||||

| 维生素和矿物质 | |||||

| 其他营养保健品 | |||||

| 宠物零食 | 按子产品 | 脆脆的零食 | |||

| 牙科治疗 | |||||

| 冻干和肉干食品 | |||||

| 柔软耐嚼的零食 | |||||

| 其他款待 | |||||

| 宠物兽医饮食 | 按子产品 | 糖尿病 | |||

| 消化敏感性 | |||||

| 口腔护理饮食 | |||||

| 肾 | |||||

| 泌尿系统疾病 | |||||

| 其他兽医饮食 | |||||

| 宠物 | 猫 | ||||

| 小狗 | |||||

| 其他宠物 | |||||

| 分销渠道 | 便利店 | ||||

| 线上渠道 | |||||

| 专卖店 | |||||

| 超市/大卖场 | |||||

| 其他渠道 | |||||

| 地区 | 非洲 | 按国家/地区 | 南非 | ||

| 非洲其他地区 | |||||

| 亚太 | 按国家/地区 | 澳大利亚 | |||

| 中国 | |||||

| 印度 | |||||

| 印度尼西亚 | |||||

| 日本 | |||||

| 马来西亚 | |||||

| 菲律宾 | |||||

| 台湾 | |||||

| 泰国 | |||||

| 越南 | |||||

| 亚太其他地区 | |||||

| 欧洲 | 按国家/地区 | 法国 | |||

| 德国 | |||||

| 意大利 | |||||

| 荷兰 | |||||

| 波兰 | |||||

| 俄罗斯 | |||||

| 西班牙 | |||||

| 英国 | |||||

| 欧洲其他地区 | |||||

| 北美 | 按国家/地区 | 加拿大 | |||

| 墨西哥 | |||||

| 美国 | |||||

| 北美其他地区 | |||||

| 南美洲 | 按国家/地区 | 阿根廷 | |||

| 巴西 | |||||

| 南美洲其他地区 | |||||

市场定义

- 功能 - 宠物食品通常旨在为宠物提供完整且均衡的营养,但主要用作功能性产品。范围包括宠物食用的食品和补充剂,包括兽医饮食。直接提供给宠物的补充剂/营养品属于该范围。

- 经销商 - 从事无增值宠物食品转售的公司已被排除在市场范围之外,以避免重复计算。

- 最终消费者 - 宠物主人被认为是所研究市场的最终消费者。

- 分销渠道 - 超市/大卖场、专卖店、便利店、线上渠道等渠道均在考虑范围内。专门提供宠物相关基础和定制产品的商店被视为专卖店的范围。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:识别关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 预测年份的市场规模估计是名义值。通货膨胀不属于定价的一部分,平均售价 (ASP) 在整个预测期内保持不变。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台