运动医学市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

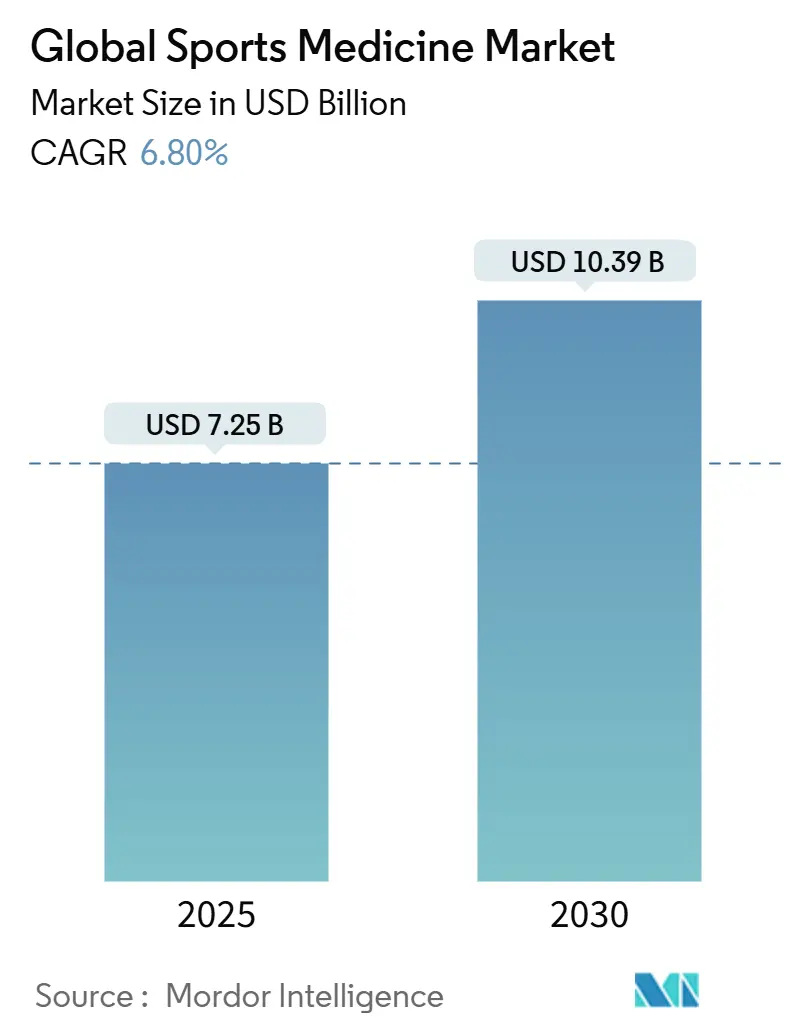

| 市场规模 (2025) | 7.25 十亿美元 |

| 市场规模 (2030) | 10.39 十亿美元 |

| 增长率 (2025 - 2030) | 6.80% CAGR |

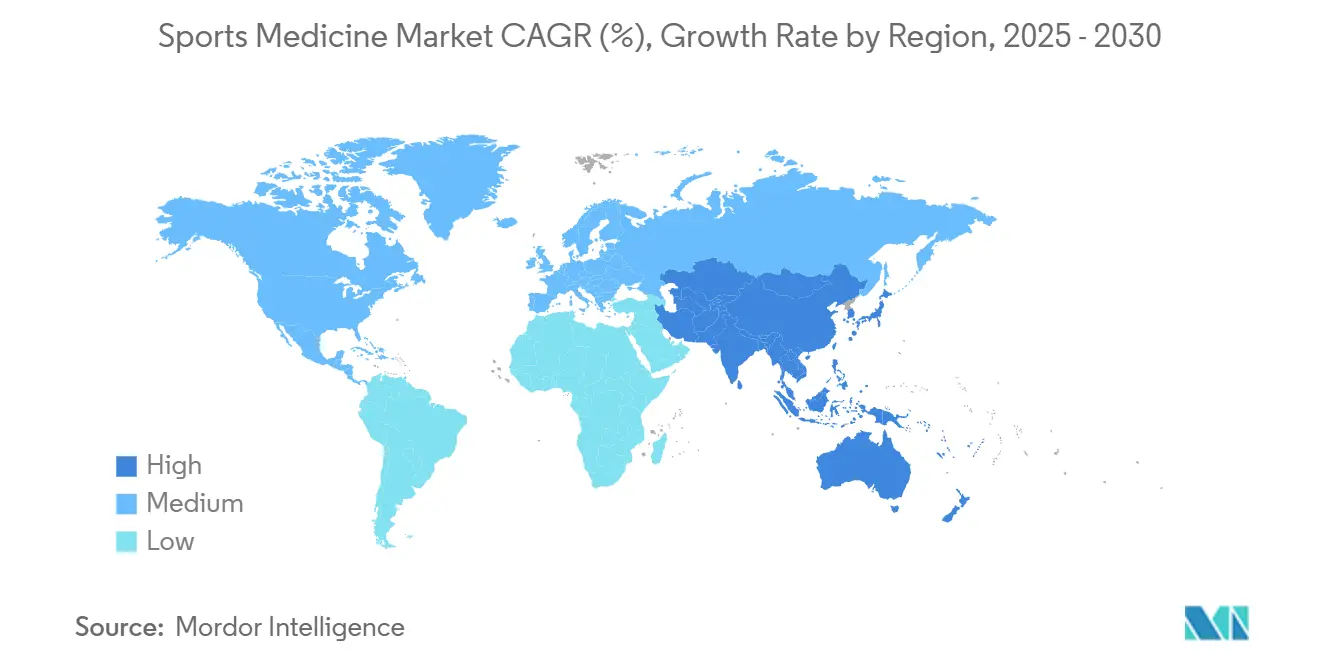

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

摩多情报运动医学市场分析

运动医学市场规模在2025年价值72.5亿美元,预计到2030年将达到100.9亿美元,在2025年至2030年间以6.8%的复合年增长率增长。专业和休闲运动员基数的稳步增长,加上决心保持活跃的老龄人口,使损伤预防、诊断和治疗解决方案的需求保持高位。再生骨生物制品的采用、微创关节镜的更广泛使用以及适当手术向门诊手术中心的迁移,正在重塑护理路径并扩大可解决的治疗量。北美凭借资金充足的卫生系统和深厚的体育文化获得40%的收入份额,而亚太地区凭借不断扩大的体育基础设施和医疗旅游流量,以8.1%的复合年增长率加速发展。竞争激烈程度正在上升,现有企业通过下一代关节镜、生物制品和数字工作流程工具更新产品组合,承诺提供更好的结果和更低的总治疗费用。

关键报告要点

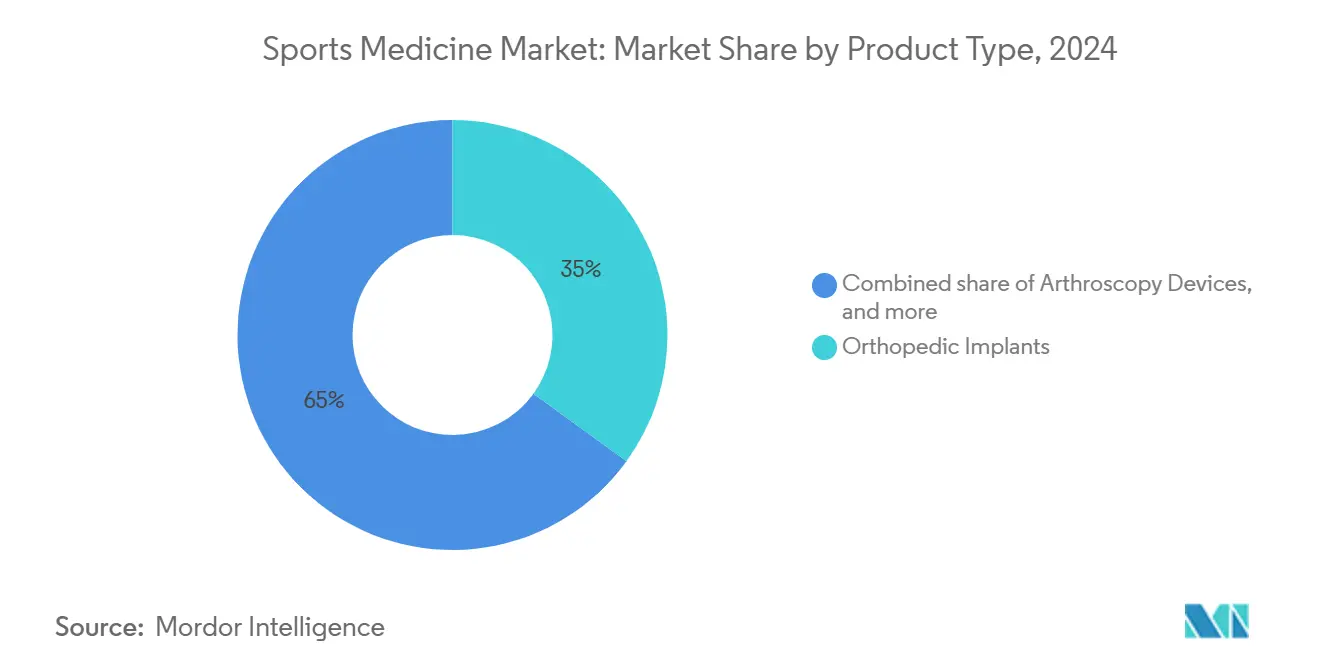

- 按产品类型,骨科植入物在2024年占运动医学市场份额的35.0%,而骨生物制品以8.7%的复合年增长率位居增长曲线之首至2030年。

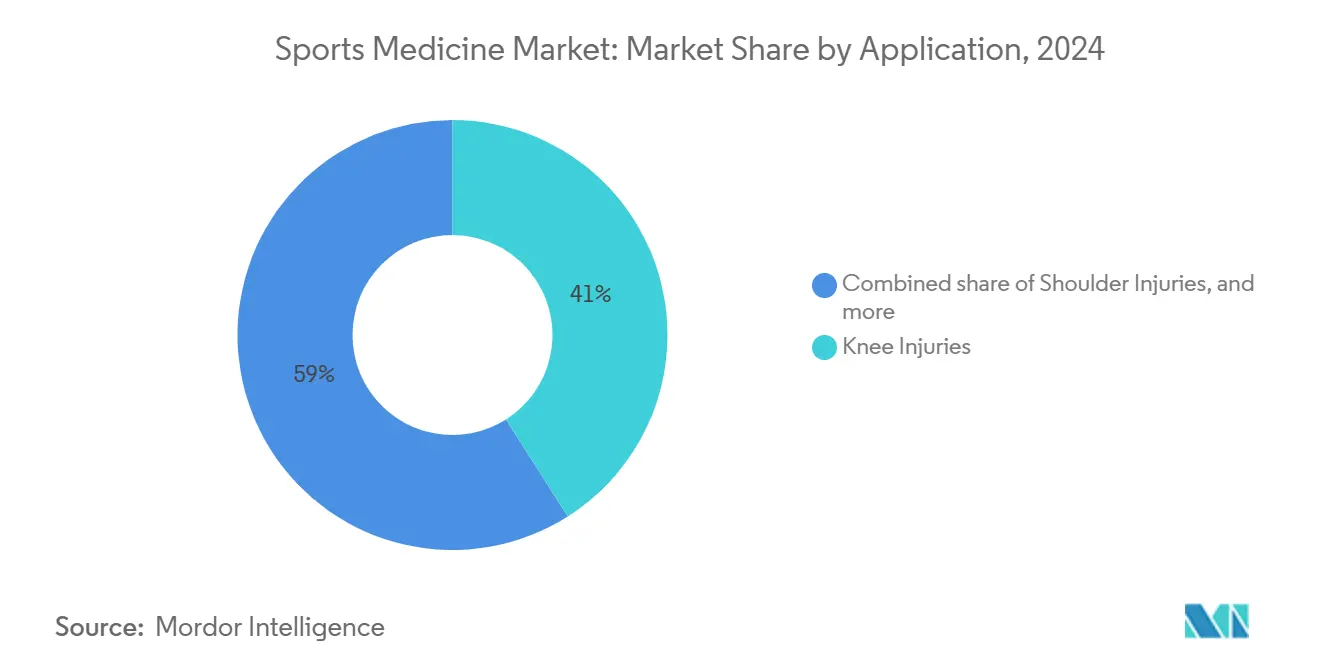

- 按应用,膝关节损伤在2024年占运动医学市场规模的41.0%,而足踝干预预计将在2030年前以9.4%的复合年增长率扩张。

- 按终端用户,医院在2024年占运动医学市场规模的46.0%;门诊手术中心预计在同一时间范围内将实现10.2%的复合年增长率。

- 按地理区域,北美在2024年以40.0%的收入份额领先,但亚太地区正以最快的8.1%复合年增长率发展,到2030年将大幅缩小差距。

全球运动医学市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 肌肉骨骼损伤负担增长 | +1.4% | 全球 | 中期 (2-4年) |

| 对微创关节镜的偏好 | +1.2% | 北美、欧洲、亚太地区 | 短期 (≤ 2年) |

| 向价值导向护理转变 | +0.9% | 美国、欧洲 | 长期 (≥ 4年) |

| 骨生物制品的进步 | +1.7% | 全球 | 中期 (2-4年) |

| 全球职业联赛、健身基础设施和社区体育项目投资增长 | +1.0% | 全球 | 长期 (≥ 4年) |

| 消费者积极在线寻求预防和康复解决方案 | +0.8% | 全球 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

肌肉骨骼和运动相关损伤负担加剧

青年和老年人参与有组织体育活动的年度参与率都在上升,但需要临床关注的损伤数量继续超过预防努力。每年有超过350万儿童因运动相关疾病到诊所就诊,而成年人面临着越来越多的肌腱病等退行性疾病,这些疾病影响生产力和生活质量。仅膝关节创伤就占2024年运动医学手术的41%,给手术资源带来压力,并加速了支付方对早期干预和康复项目的兴趣。医疗提供者正在将机器学习算法纳入复杂肩关节和膝关节病例的诊断工作流程中,提高分诊准确性并缩短确定性护理时间。政府同时正在加强损伤监测项目,为临床医生提供更丰富的流行病学数据,以针对性地开展预防活动。这些因素汇聚在一起,维持了手术量并增强了对先进固定、移植和康复产品的需求,涵盖整个运动医学市场。

向微创关节镜手术转变

关节镜已成为越来越多关节修复的首选技术,因为它结合了更小的切口、更快的功能恢复和更低的感染风险。比较台架试验证实,高频消融器如Arthrex ApolloRF i90比传统系统更有效地清除软组织,支持更短的手术时间和更好的可视化[1]Arthrex Inc., "Comparison of Volumetric Removal Rate Between Arthrex ApolloRF i90 Aspirating Ablator and Leading Market Competitors," arthrex.com。门诊环境越来越受到青睐:在门诊手术中心进行的肩、膝和踝关节修复在2024年实现了两位数增长,这得益于支付方激励和患者对当日出院的偏好。设备供应商正在响应紧凑型塔式系统、一次性可视化探头和AI增强成像,这些提高了手术效率。这些创新强化了运动医学市场向住院骨科之外的转变,支撑了强劲的资本设备更换周期。

价值导向医疗模式的扩展

美国和几个欧洲系统的支付方现在为常见运动医学手术的打包治疗提供报销。因此,外科医生不仅记录手术终点,还记录患者报告的功能评分,鼓励术后康复的标准化。Arthrex NanoScope是一个针头大小的可视化平台,作为传统MRI后诊断性关节镜的低成本诊断替代方案而受到青睐,说明了设备制造商如何与价值导向要求保持一致。综合护理路径还激励提供者获取损伤前基线、优化移植选择并跟踪术后依从性,提高数字康复工具的利用率。总的来说,这些转变支持植入物和生物制品的溢价定价,这些产品显示出更少的再次手术,有助于即使在报销转向按人头付费模式时也能保护利润率。

再生和生物治疗的进步

骨生物制品如富血小板血浆、右旋糖增生疗法和脂肪来源间充质干细胞作为传统固定的辅助或替代方法正在获得关注。马里兰大学的对照研究报告了接受这些制剂治疗的骨关节炎患者在疼痛缓解和功能改善方面的显著效果[2]Arthrex Inc., "Comparison of Volumetric Removal Rate Between Arthrex ApolloRF i90 Aspirating Ablator and Leading Market Competitors," arthrex.com。在其他地方,调查显示骨科医生对生物注射治疗慢性肌腱病和韧带再生的信心在上升。制造业的进步允许一致的离心协议和更高的生长因子产量,而新兴的同种异体移植膜将适应症扩展到复杂软骨病变。尽管监管复杂性,累积证据基础正在成熟,激发更广泛的手术采用并加强运动医学市场的长期前景。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高成本和报销不确定性 | −1.3% | 全球 | 中期 (2-4年) |

| 严格的生物制品和设备法规 | −1.1% | 美国、欧洲、日本 | 长期 (≥ 4年) |

| 新兴再生治疗的安全性和有效性缺乏长期临床证据,抑制医师采用 | −1.0% | 全球 | 中期 (2-4年) |

| 价格敏感市场中低成本替代品和假冒支具/支撑设备的扩散,侵蚀高端品牌销售 | −0.8% | 亚太地区、拉丁美洲、非洲 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

高成本和报销不确定性

骨生物制品注射、先进聚合物锚和患者特异性植入物的溢价清单价格可能比传统替代方案高出3-5倍,但保险公司的覆盖往往滞后,因为许多适应症仍然是超说明书使用[3]University of Maryland Orthopedics, "Orthobiologic Regenerative Medicine: New and Improved," umms.org。价格敏感市场的提供者采用竞争性招标来管理资本支出,从而对供应商利润率施加下行压力。在新兴经济体中,预算受限限制了对尖端关节镜塔的获取,使人们继续依赖基本仪器并减缓了高价值一次性用品的渗透。设备制造商必须展示强有力的卫生经济案例或提供风险分担模式来扩大报销范围,特别是在以打包付费为主导的门诊环境中。

严格的法规要求

骨生物制品属于因地区而异的设备和生物制品法规拼接,延长了开发时间表并提高了证据门槛。当局越来越要求随机对照试验和多年随访来确认安全性和有效性,促使较小的创新者寻求监管资金的战略合作伙伴关系。与此同时,更新的欧洲MDR规则加强了上市后监督,迫使制造商投资注册和不良事件跟踪。虽然长期合规建立了利益相关者的信心,但直接影响是延长了上市时间和更高的固定成本,这些因素可能抑制运动医学市场内新产品的速度。

细分分析

按产品类型:再生骨生物制品推进创新前沿

骨科植入物在2024年贡献了运动医学市场最大的35%收入份额,因为外科医生仍然依赖螺钉、钢板和缝合锚进行耐久的机械固定。尽管如此,骨生物制品获得了最陡峭的增长轨迹,受到不断扩大的临床验证和更高的报销采用的帮助。运动医学市场中再生骨生物制品的规模预计将从2024年的12亿美元增长到2030年的23亿美元,复合年增长率为11.5%,突显了向生物驱动修复的转变。医院和门诊中心正在整合PRP和骨髓浓缩物的即时护理准备系统,减少手术时间同时保持无菌性。较大的设备公司正在将生物移植物、胶原支架和合成扩张剂添加到他们的植入物产品线中,确认未来的产品组合竞争力取决于将金属固定与生物增强相结合。

外科医生教育仍然是一个关键的促进因素,因为技术变化可能妨碍结果的可重现性。领先的学术中心现在在专科培训课程中包含骨生物制品模块,强调患者选择和标准化注射方案。同时,医疗保健支付方分析注册数据以确认更快重返运动和减少再次手术的长期成本抵消。这些数据一旦成熟,将澄清报销路径并进一步加速骨生物制品在整个运动医学市场的渗透。

备注: 购买报告后可获得所有单独细分的细分份额

按应用:足踝修复加速前进

膝关节病理主导手术量,在2024年占全球运动医学市场份额的41.0%。高能量转向运动、肥胖率上升和退行性半月板改变推动了这一长期主导地位。即便如此,随着球场运动和越野跑参与度的增长,足踝损伤正在发病率阶梯上上升。足踝修复的运动医学市场规模预计将在2025年至2030年以9.4%的复合年增长率增长,超过其他关节类别的增长率。关节镜下距下关节融合和微创跟腱修复正在获得青睐,这得益于紧凑的纳米镜,可以以最小的软组织破坏导航较小的关节空间。

设备制造商正在响应专为小关节设计的低轮廓空心螺钉、全缝线锚和生物增强套件。术后方案现在强调早期负重和基于传感器的步态评估,缩短康复时间并与运动员期望保持一致。持续的设计改进可能会进一步将足踝修复推向门诊环境,加强其对更广泛运动医学市场的超大增长贡献。

备注: 购买报告后可获得所有单独细分的细分份额

按终端用户:门诊手术中心获得动力

医院在2024年保持了46.0%的总收入份额,这得益于综合成像、重症护理备份和仍然倾向于多韧带重建住院的报销结构。通过医院产生的运动医学市场规模预计将以稳定的5.1%复合年增长率增长。然而,门诊手术中心(ASC)正在实现两位数扩张,因为其精益成本基础和快速周转与价值导向护理产生共鸣。临床研究证实,在ASC与三级医院进行的单韧带ACL重建的等效结果,在某些美国地区成本节约达到30%。

外科医生所有权模式进一步催化ASC的采用,因为临床医生从效率提升中直接受益。供应商反过来建立将植入物、生物制品和一次性用品捆绑到单个SKU的手术包套件,便于库存管理。扩大ASC手术清单的监管改革--特别是对于复杂肩关节和髋关节关节镜--应该维持份额获取,使ASC成为运动医学市场内最具吸引力的渠道机会。

地理分析

北美在2024年控制了全球收入的40.0%,这得益于全面的保险覆盖、精英运动员投资以及学术医疗中心与职业特许经营之间的深度合作。约翰斯·霍普金斯医学院的软骨再生计划和美国奥林匹克和残奥委员会的专门运动医学诊所等项目促进了前沿研究,同时将发现迅速转化为日常实践[4]U.S. Olympic & Paralympic Committee, "Sports Medicine," usopc.org。按绩效付费的报销鼓励采用具有已证实功能改善的植入物和生物制品,支持高平均销售价格环境。FDA 510(k)途径下的监管清晰度也促进了持续的设备迭代,尽管骨生物制品在生物制品许可证申请规则下面临更严格的审查。

亚太地区正在跟踪到2030年最快的8.1%复合年增长率,因为中国、印度和东南亚国家为体育场建设、运动员训练中心和跨境医疗旅游中心提供资金。国家体育当局正在为业余运动员扩展保险覆盖,刺激诊断和治疗需求。日本诊所现在向国际患者推销当日ACL重建套餐,将机器人臂辅助与再生辅助相结合。APKASS等地区骨科协会推广继续医学教育,帮助传播最佳实践并加速技术采用。投资者观察到设备订单往往与新的省级体育学院合同同步跳跃,表明该地区关节镜系统和生物制品有强劲的管道。

尽管GDP增长较慢,欧洲仍保持着有意义的规模,这得益于完善的俱乐部运动和肌肉骨骼研究的协调资金。欧盟法规下的跨境患者流动允许较小成员国的运动员获得领先的德国和法国中心,维持手术量。设备公司应对不断变化的MDR环境,该环境施加严格的临床证据要求,但也强调患者安全。在三大洲核心之外,拉丁美洲和中东产生了适度但不断上升的需求,因为城市医院将其骨科项目以北美中心为模型。尽管如此,基础设施分布不均限制了近期规模,促使供应商专注于一线城市和公私合作项目。

竞争格局

运动医学市场表现出适度集中,Arthrex、史密斯和侄子、史赛克和强生的DePuy Synthes估计占全球收入的55-60%。这些现有企业利用广泛的产品线、外科医生培训生态系统和大量研发预算来获得与大量卫生系统的首选供应商合同。史密斯和侄子的12点增长战略旨在削减生产成本并加速到2026年运动医学收入,包括推出AI辅助关节镜塔。与此同时,史赛克2025年对专业骨生物制品公司的收购增加了脂肪来源干细胞平台,补充了其现有的固定硬件。

竞争差异化越来越多地转向专有生物制剂和数字工作流程工具。Arthrex的ApolloRF消融、NanoScope可视化和自体条件血浆套件之间的协同作用使其成为一站式再生关节镜提供者。DePuy Synthes用具有数据驱动对齐算法的患者特异性膝关节系统进行反击。较小的挑战者利用细分市场:专注于足踝植入物或康复可穿戴设备的公司正在获得专科外科医生的心理份额。战略联盟很常见;设备制造商与软件公司合作,在关节镜塔中嵌入运动分析能力,为结果记录产生更丰富的术中数据。

白色空间仍然存在于新兴地理区域和亚专科关节中。将定价模式定制为ASC经济或将服务协议扩展到资源不足医院的设备公司可以解锁增量份额。同样,愿意运行多中心注册的生物创新者有望获得早期监管许可,为快速跟随者创造壁垒。随着卫生系统向基于结果的合同转型,获胜者将是那些展示再损伤率可测量减少和更快重返运动的人。鉴于目前的动态,竞争结构将在规模优势与颠覆性创新口袋之间取得平衡,在整个运动医学市场维持健康的竞争。

运动医学行业领导者

-

强生服务公司

-

Arthrex Inc.史密斯和侄子公司

-

史赛克公司

-

齐默生物医学控股公司

-

强生服务公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:史赛克推出了其Mako SmartRobotics平台的升级,增加了市场首个髋关节翻修功能,并确认Mako Shoulder在2025年底前在美国全面推出。

- 2024年10月:Globus Medical通过ANTHEM II桡骨远端掌侧钢板扩展了其创伤产品组合,并获得FDA许可推出TENSOR缝线纽扣系统,扩大了其运动创伤产品线。

- 2024年2月:史密斯和侄子获得美国食品药品监督管理局(US FDA)的510(k)许可,在美国推出其AETOS肩关节系统。该系统与ATLASPLAN 3D规划软件和患者特异性器械一起用于全肩关节置换术。AETOS肩关节系统旨在恢复患者的运动范围并缓解关节炎肩痛,包括Meta干,在保持患者解剖完整性的同时促进骨保存。

- 2024年1月:Enovis子公司DJO推出了其DonJoy Roam OA膝关节支具,专为管理骨关节炎和膝关节疼痛而定制。ROAM OA代表了卸载技术的最新进展,有效减少了与单室骨关节炎相关的压力。它将重量从受影响的膝关节重新分配,提供动态疼痛缓解,增强稳定性,并促进改善的活动能力。

全球运动医学市场报告范围

根据报告范围,运动医学充当科学、运动和健康之间的桥梁。此外,它催化了对运动表现的科学评估、研究和理解。它涉及运动训练师、医生、物理治疗师和运动科学家的共同努力,合作为运动损伤和疾病提供最佳的医疗护理。

运动医学市场按产品和应用进行细分。按产品,市场细分为植入物、关节镜设备、假肢、骨生物制品、支具、绷带和胶带以及其他产品。按应用,市场细分为膝关节损伤、肩关节损伤、踝关节和足部损伤、背部和脊柱损伤、肘关节和腕关节损伤以及其他应用。按地理位置,全球市场细分为北美(美国、加拿大、墨西哥)、欧洲(德国、英国、法国、意大利、西班牙、欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚、韩国、亚太地区其他地区)、中东和非洲(海湾合作委员会、南非、中东和非洲其他地区)和南美(巴西、阿根廷、南美其他地区)。行业报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。报告提供了上述细分的价值(十亿美元)。按产品:植入物、关节镜设备、假肢、骨生物制品、支具、绷带和胶带、其他产品。按应用:膝关节损伤、肩关节损伤、踝关节和足部损伤、背部和脊柱损伤、肘关节和腕关节损伤、其他损伤。按地理位置:北美(美国、加拿大、墨西哥)、欧洲(德国、英国、法国、意大利、西班牙、欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚、韩国、亚太地区其他地区)、中东和非洲(海湾合作委员会、南非、中东和非洲其他地区)、南美(巴西、阿根廷、南美其他地区)

| 骨科植入物 |

| 关节镜设备 |

| 骨生物制品 |

| 支具和支撑物 |

| 绷带和胶带 |

| 其他产品类型 |

| 膝关节损伤 |

| 肩关节损伤 |

| 足踝损伤 |

| 髋关节和腹股沟损伤 |

| 肘关节损伤 |

| 手腕损伤 |

| 脊柱损伤 |

| 其他损伤 |

| 医院 |

| 门诊手术中心 |

| 家庭护理环境 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 骨科植入物 | |

| 关节镜设备 | ||

| 骨生物制品 | ||

| 支具和支撑物 | ||

| 绷带和胶带 | ||

| 其他产品类型 | ||

| 按应用 | 膝关节损伤 | |

| 肩关节损伤 | ||

| 足踝损伤 | ||

| 髋关节和腹股沟损伤 | ||

| 肘关节损伤 | ||

| 手腕损伤 | ||

| 脊柱损伤 | ||

| 其他损伤 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 家庭护理环境 | ||

| 其他终端用户 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

目前的运动医学市场规模和预计增长是多少?

运动医学市场规模在2025年为72.5亿美元,预计到2030年将达到103.9亿美元,实现6.80%的复合年增长率。

哪个地区拥有最大的运动医学市场份额?

北美以约40.0%的运动医学市场份额领先,得益于强劲的报销结构和高体育参与度。

为什么门诊手术中心在运动医学行业中获得重要性?

ASC提供成本效益的门诊环境,与打包付费激励很好地契合,并表现出比医院环境更快的增长。

什么推动了运动医学市场对骨生物制品的需求?

不断增长的临床证据表明富血小板血浆和干细胞疗法加速组织修复,正在推动骨生物制品成为增长最快的产品细分。

机器人技术如何影响运动医学市场动态?

ROSA Shoulder和Mako SmartRobotics等机器人平台提高手术精度,改善结果,并在竞争日益激烈的领域中区分设备制造商。

运动医学生物制品制造商的主要障碍是什么?

高开发成本、可变报销和严格监管要求仍然是关键挑战,强调需要可靠的临床证据和适应性定价策略。

页面最后更新于: