欧洲食品涂抹酱市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

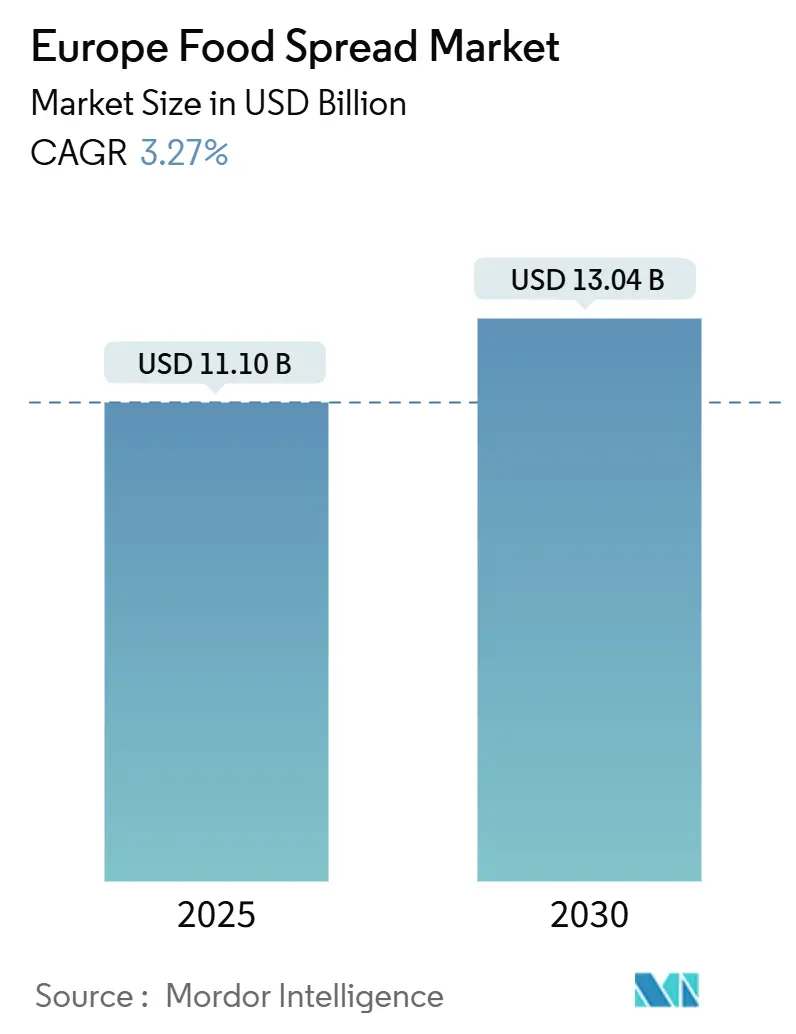

| 市场规模 (2025) | 11.45 十亿美元 |

| 市场规模 (2030) | 13.34 十亿美元 |

| 增长率 (2025 - 2030) | 3.27% CAGR |

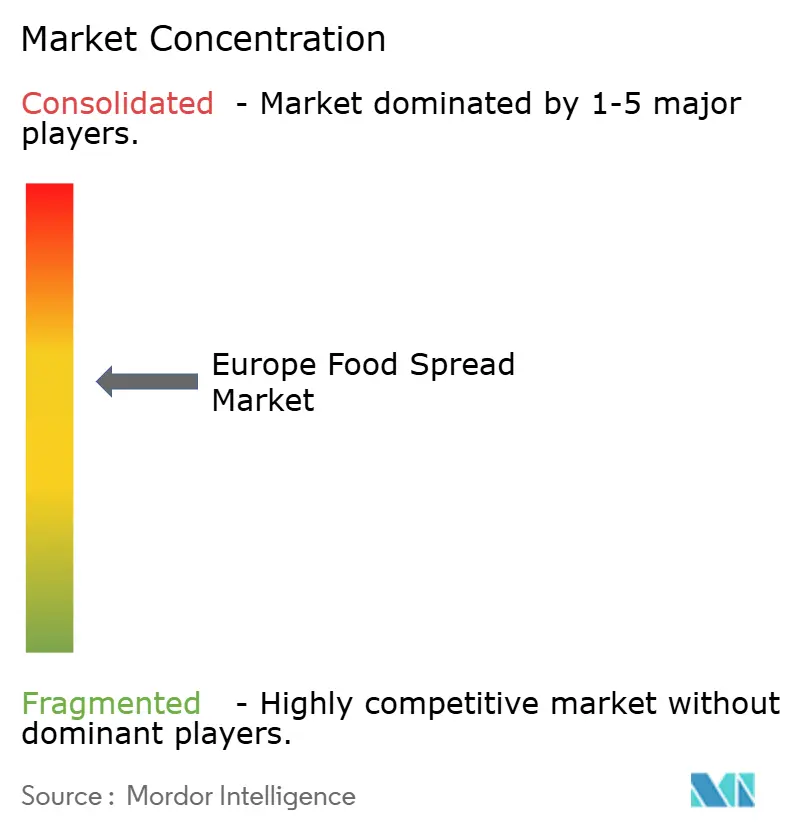

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence欧洲食品涂抹酱市场分析

欧洲食品涂抹酱市场2025年价值111亿美元,预计到2030年将达到130.4亿美元,复合年增长率为3.27%。市场的适度增长反映了其成熟度,同时由产品创新和不断变化的消费者偏好所维持。食品涂抹酱已从传统的早餐配菜转变为多功能食品解决方案,在零食和烹饪中找到应用。市场动态受到健康意识提高的显著影响,消费者倾向于不含添加剂、防腐剂、麸质和反式脂肪的营养选择。这种转变增加了对天然、低糖和无糖变体的需求。此外,市场表现与民族风味偏好、消费者对原材料的认知以及欧洲家庭的面包消费模式密切相关。制造商通过开发高端和有机变体来回应这些趋势,特别是在德国、法国和英国等成熟市场。自有品牌产品的兴起和对可持续包装解决方案的关注进一步描绘了该地区市场的演变。

关键报告要点

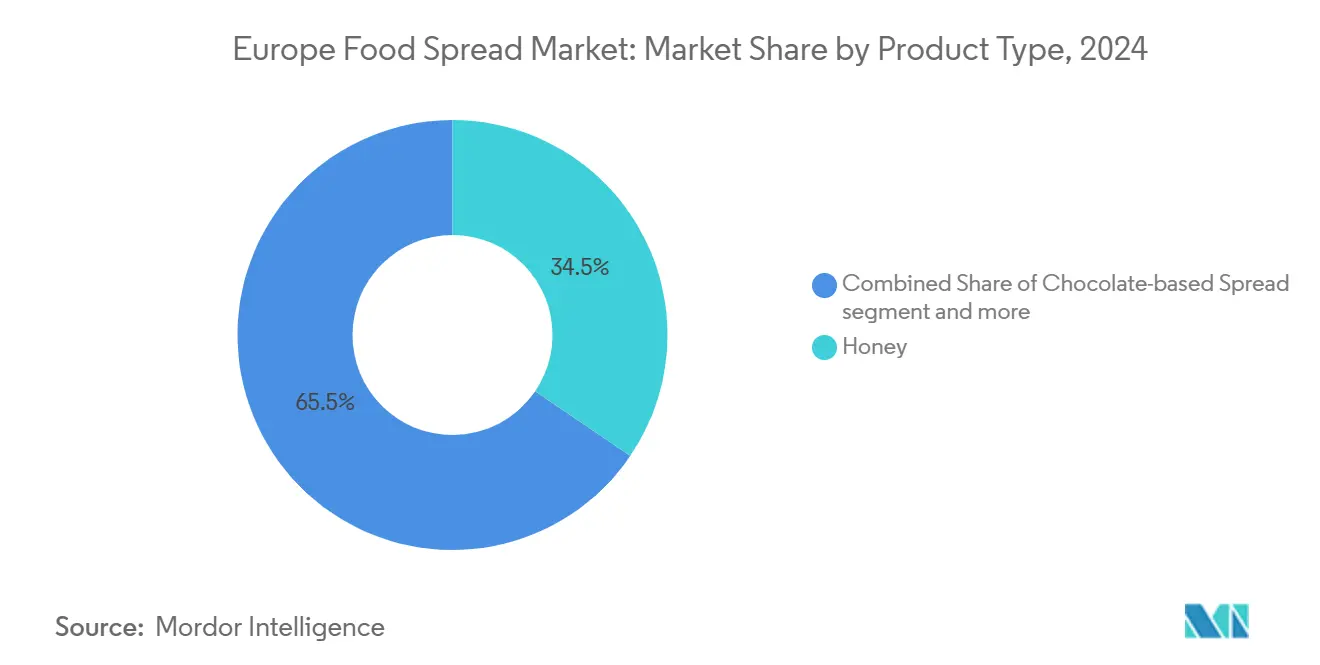

- 按产品类型,蜂蜜在2024年占据了欧洲食品涂抹酱市场份额的34.50%,预计在2025-2030年间将以8.78%的复合年增长率扩张。

- 按性质,传统细分市场在2024年保持了欧洲食品涂抹酱市场72.32%的份额;有机变体录得最快增长,到2030年复合年增长率达6.20%。

- 按包装类型,罐装在2024年以45.21%的收入领先,而小袋/包装袋预计在2025-2030年期间将录得最高6.57%的复合年增长率。

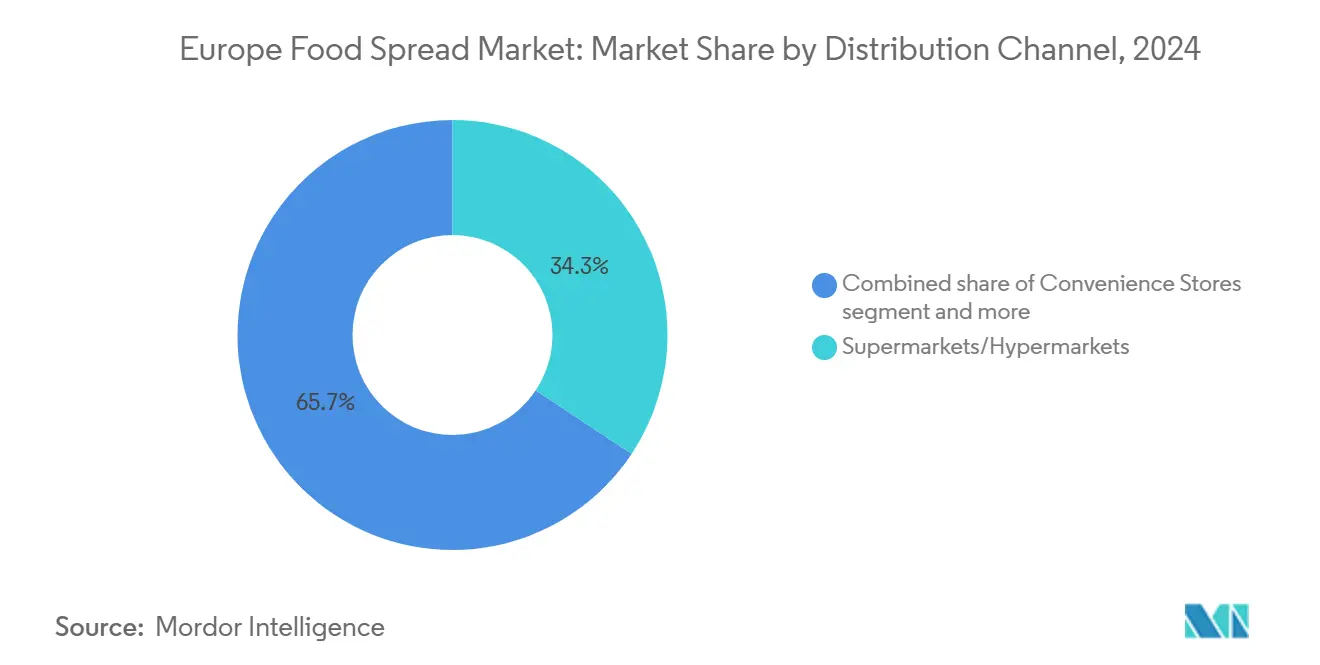

- 按分销渠道,超市/大卖场在2024年占据了欧洲食品涂抹酱市场规模的34.32%;网上零售预计到2030年将以7.61%的复合年增长率增长。

- 按地理位置,德国在2024年占据14.32%的收入,而波兰是增长最快的市场,2025-2030年复合年增长率展望为6.23%。

欧洲食品涂抹酱市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 便利导向的消费者生活方式促进对多功能食品选择的需求 | +0.8% | 泛欧洲,北欧和西欧影响更大 | 中期(2-4年) |

| 消费者对异域和本土水果风味的兴趣刺激产品开发 | +0.7% | 西欧,并延伸到东欧 | 中期(2-4年) |

| 植物性饮食的兴起增加对纯素涂抹酱的需求 | +0.6% | 北欧和西欧 | 长期(≥ 4年) |

| 战略营销和品牌发展影响市场扩张 | +0.5% | 泛欧洲 | 中期(2-4年) |

| 餐间零食增长扩展涂抹酱使用场合 | +0.4% | 泛欧洲,城市中心影响更大 | 短期(≤ 2年) |

| 口味产品创新吸引实验性消费者 | +0.3% | 西欧和北欧 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

便利导向的消费者生活方式促进对多功能食品选择的需求

欧洲快节奏生活方式的兴起使食品涂抹酱的作用从早餐食品扩展为适合多种消费场合的多功能食品。这种适应性支持市场增长,因为消费者寻求便利的即用产品,用于从早晨吐司到烹饪和零食的各种用途。在时间限制增加了对易用产品吸引力的双收入家庭中,对便利的需求是显著的。根据欧盟统计局,欧盟家庭总调整可支配收入在2023年达到12.63万亿欧元,使食品涂抹酱消费增加[1]来源:欧盟统计局,"家庭 - 收入、储蓄和投资统计," ec.europa.eu。强调多用途的产品创新,如作为蘸料、配料或烹饪配菜的涂抹酱,已扩大了该类别在不同用餐场合和消费群体中的应用。

消费者对异域和本土水果风味的兴趣刺激产品开发

欧洲消费者不断演变的偏好和对新颖风味体验日益增长的兴趣正推动水果基涂抹酱的创新。这一趋势通过异域风味探索和超本土原料采购体现,热带和国际风味出现在欧洲货架上,同时产品强调地区水果品种和传统制备方法。梅根·马克尔的As Ever系列于2025年3月推出,以标志性覆盆子涂抹酱为特色,体现了这种市场演变,制造商可以通过全球探索和本土传承叙事创造差异化。这种方法在水果涂抹酱类别中特别有效,其中感官体验和情感联系显著影响消费者的购买决定。

植物性饮食的兴起增加对纯素涂抹酱的需求

植物性运动继续重塑欧洲食品格局,纯素涂抹酱成为高增长细分市场,吸引范围不仅限于严格的纯素主义者,还包括弹性素食者和健康意识消费者。这种增长由配菜技术创新支持,显著改善了口味和质地特征,使植物性涂抹酱能够与传统替代品直接竞争。一个值得注意的例子是阿尔拉于2024年8月在丹麦推出Lurpak黄油的植物性版本,展示了制造商如何通过专注于感官体验而非仅仅伦理定位来解决以前的采用障碍。市场扩张进一步受到消费者对环境可持续性和动物福利关注的提高所推动,导致在主流零售渠道中对植物性替代品的更广泛接受。此外,清洁标签配方的发展和使用本地采购原料已加强了消费者信任和市场在欧洲地区的渗透。

战略营销和品牌发展影响市场扩张

在竞争激烈的食品涂抹酱市场中,复杂的品牌故事讲述和战略营销举措正成为关键差异化因素。费列罗的Nutella通过持续的品牌建设和体验式营销,展示了从产品到文化现象的演变。该品牌在2025年的战略举措包括庆祝世界Nutella日,推出包括新声音识别、在罗马MAXXI博物馆举办展览和详述其历史的纪念书籍的多方面活动。此外,Nutella于2024年9月推出植物性纯素涂抹酱,扩大了其市场存在。这些全面的营销努力创造了超越功能产品属性的情感共鸣,培养了能够承受竞争压力的消费者忠诚度。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对糖和脂肪含量日益增长的健康担忧限制市场增长 | -0.4% | 泛欧洲,北欧影响更大 | 长期(≥ 4年) |

| 水果价格波动影响市场发展 | -0.3% | 泛欧洲,对南欧生产商影响更大 | 中期(2-4年) |

| 消费者对防腐剂和棕榈油的担忧影响产品采用 | -0.3% | 西欧和北欧,在德国和斯堪的纳维亚影响最强 | 中期(2-4年) |

| 自有品牌竞争和地区参与者挑战市场份额 | -0.2% | 泛欧洲,在价格敏感的东欧市场影响更大 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

对糖和脂肪含量日益增长的健康担忧限制市场增长

消费者对营养成分和健康影响的意识提高挑战传统食品涂抹酱制造商,因为他们的产品通常含有高糖和脂肪水平,与现代饮食指南冲突。欧洲消费者对产品标签日益严格的审查,特别是关于糖含量,源于肥胖率上升和公共卫生活动。这种担忧延伸到脂肪成分,巧克力涂抹酱中的棕榈油因健康和可持续性原因而面临批评。虽然制造商正在重新配制产品以减少糖分、改善脂肪特征并加入功能性成分,但这些修改带来了可能影响消费者接受度的成本和口味权衡。行业平衡健康需求与口味偏好的能力将决定其在日益注重健康的环境中维持市场份额的成功。

水果价格波动影响市场发展

水果商品价格的波动为水果基涂抹酱制造商带来了重大挑战,影响生产成本和规划能力。这种不稳定性源于多种因素,包括气候变化对收成的影响、对供应链的地缘政治干扰以及影响进口成本的货币波动。这种情况在欧盟尤为关键,据发展中国家进口促进中心指出,欧盟仍然是甜涂抹酱中使用的许多水果的净进口国,特别是热带品种。这种对进口水果的依赖使制造商暴露于国际市场波动,使长期规划复杂化,当成本增加不能完全传递给消费者时可能挤压利润,特别是在价格敏感的细分市场。这些挑战最终可能限制产品创新并影响食品涂抹酱领域的零售定价策略。

细分分析

按产品类型:蜂蜜通过感知真实性主导市场

蜂蜜以2024年34.50%的份额主导欧洲食品涂抹酱市场,并预测最高类别增长率为8.78%的复合年增长率(2025-2030)。这种市场领导地位反映了蜂蜜作为传统食品主食和满足当前健康意识消费者偏好的高端天然甜味剂的地位。然而,据欧盟授粉者中心2024年报告,欧洲蜂蜜生产仅满足市场需求的60%,需要从中国和乌克兰大量进口来填补供应缺口[2]来源:欧盟授粉者中心,"2024年欧盟蜂蜜市场概览," eip-agri.ec.europa.eu。对有机和单花蜂蜜品种日益增长的需求进一步加强了蜂蜜的市场地位。消费者对蜂蜜抗菌和抗氧化特性的认识也促进了其作为功能性食品配菜的增加消费。

巧克力基涂抹酱通过Nutella等成熟品牌保持消费者偏好。水果基涂抹酱因其健康益处和烹饪多样性而获得市场份额,而坚果和种子基涂抹酱基于其蛋白质含量和健康功能性而体验增长。市场继续发展混合产品,结合类别,如可可注入蜂蜜,吸引寻求传统巧克力涂抹酱营养替代品的年轻消费者。高端和手工涂抹酱制造商正在引入创新口味和清洁标签配方,以在竞争市场中区分其产品。疫情期间和之后在家早餐趋势的兴起进一步促进了欧洲家庭各种涂抹酱类别的消费。

备注: 购买报告后将提供所有个别细分市场的细分份额

按性质:有机增长超过传统

传统食品涂抹酱以2024年72.32%的份额主导市场,由既定的消费者偏好和广泛的零售可用性推动。然而,有机细分市场正经历更快的增长,预计2025-2030年期间复合年增长率为6.20%。这种增长反映了消费者偏好向他们认为更健康、可持续和质量更高的产品转变。对配菜采购和制造工艺日益增长的认识促进了这一趋势,而制造商的竞争定价策略使有机涂抹酱对更广泛的消费者群体更加可及。

有机食品涂抹酱的兴起与欧盟绿色协议和从农场到餐桌战略等倡议一致,旨在到2030年使25%的农田有机化。这些政策正在促进有机原料的可用性并推动创新。消费者主要因健康和安全原因被有机选择吸引,环境效益作为次要因素。据荷兰外交部CBI称,预计到2025-2026年,清洁标签产品将占投资组合的70%以上,比2021年的52%有所增长[3]来源:荷兰外交部CBI,"哪些趋势提供机会," www.cbi.eu。随着更多农民转向有机方法,涂抹酱生产商适合原料的供应继续增长。

按包装类型:罐装保持高端形象

罐装以2024年45.21%的份额主导欧洲食品涂抹酱市场,因为消费者将其与高端质量和可持续性联系起来。它们强大的可回收性资质与环境关注和监管要求一致,而小袋/包装袋显示出最高的增长潜力,2025-2030年复合年增长率为6.57%,通过满足便利和分量控制需求,特别是在寻求便携选择的年轻消费者和城市专业人士中。玻璃罐特别保持其市场领导地位,因为它们能够保持产品新鲜度并延长保质期。

包装格局进一步由盒装塑造,通过可重新密封的优势保持稳定的市场存在,而杯子、罐头和利乐包为特定分销渠道和细分应用服务。在所有格式中,包装创新专注于功能性和环境考虑,强调材料减少、可回收性和可再生采购。制造商正在投资具有防篡改功能和更好阻隔特性的智能包装。易开启和重新密封机制现在是标准,在不影响产品保护的情况下解决便利问题。

按分销渠道:网上零售颠覆传统主导地位

超市和大卖场仍然是食品涂抹酱的主要分销渠道,2024年市场份额为34.32%。这些零售商受益于广泛的产品选择、促销能力和购物便利。网上零售细分市场正在快速增长,预计2025-2030年期间复合年增长率为7.61%,挑战传统零售主导地位。超市连锁在城市和郊区的广泛存在使消费者能够轻松获得多样化的食品涂抹酱范围。此外,这些零售格式提供竞争定价和频繁折扣,使其对价格意识消费者具有吸引力。

便利店通过可达性和快速购买满足城市消费者需求。专业食品店和直接面向消费者的平台正成为高端和手工食品涂抹酱的关键途径。整合实体店与数字平台的全渠道策略增强客户体验。移动应用程序和忠诚计划强化便利店的作用,而专业食品店为本地和地区食品涂抹酱生产商创造了接触细分市场的机会。

备注: 购买报告后将提供所有个别细分市场的细分份额

地理分析

德国以2024年14.32%的份额保持在欧洲食品涂抹酱市场的领导地位,得到其庞大人口、高可支配收入和复杂零售基础设施的支持。市场显示出对高端和有机产品的强烈倾向,可持续性成为关键购买因素。这体现在Zentis与蒂森克虏伯于2024年8月的合作中,为NaturRein水果涂抹酱封盖实施减少CO2的马口铁,与传统方法相比,排放量减少高达69%。德国消费者特别偏爱蜂蜜和巧克力涂抹酱,对提供独特风味和真实生产叙事的手工和本地产品需求增长。

波兰作为市场增长最快的地区脱颖而出,预计2025年到2030年复合年增长率为6.23%,由可支配收入增加、消费模式西化和零售业现代化推动。英国保持其重要市场地位,特别是在早餐涂抹酱和高端坚果黄油方面。法国和意大利的市场实力源于其丰富的烹饪传统,强调在早餐消费之外的甜涂抹酱应用中使用高质量配菜和真实生产方法。

几个欧洲国家展现出独特的市场特征和增长模式。西班牙的市场潜力通过日益增长的健康意识和扩大的零售分销增加,而荷兰利用其作为涂抹酱配菜进口主要贸易中心的地位。比利时的市场受益于其巧克力制造传统,瑞典在有机和健康导向变体中表现强劲。其他欧洲市场,包括奥地利、丹麦和新兴的东欧国家,显示出受各自经济条件、文化偏好和零售业发展影响的各种增长轨迹。

竞争格局

欧洲食品涂抹酱市场表现出适度集中,混合了成熟的跨国公司、专业地区生产商和不断增长的自有品牌产品。关键市场参与者包括Hero集团、联合利华集团、安德罗斯、费列罗国际股份公司和奥佳集团,它们通过多样化的产品组合保持重要的市场存在。这些公司利用其建立的分销网络和品牌认知度来保持竞争地位。市场还看到来自专注于细分市场和地区偏好的小型专业制造商的日益参与。

市场机会在几个细分市场中出现,特别是在具有增强营养效益的功能性涂抹酱、迎合纯素和弹性素食消费者的植物性替代品,以及采用独特配菜和生产技术的高端手工产品。这些细分市场代表了既有参与者和新进入者的潜在增长领域。消费者对清洁标签产品和透明配菜采购的需求继续推动市场创新。此外,对可持续包装解决方案日益增长的偏好为制造商提供了区分其产品的机会。

公司正在通过战略收购积极寻求市场扩张,如KP Snacks于2024年11月从Ecotone集团收购Whole Earth Foods Limited所示。这一战略举措增强了KP Snacks在欧洲食品涂抹酱市场的存在,同时扩大了其健康产品范围并补充了其现有零食品牌组合。收购趋势反映了行业对投资组合多样化和市场整合的关注。市场参与者还在研发方面投资,以推出符合不断演变的消费者偏好的创新产品。

欧洲食品涂抹酱行业领导者

-

Hero集团

-

联合利华集团

-

费列罗国际股份公司

-

奥佳集团

-

安德罗斯集团

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:Bel UK宣布推出The Laughing Cow辣味辣椒,这是该品牌在英国的首款辣椒风味奶酪分装,具有光滑、奶油质地和辣味,不含人工色素或香料。该产品将从7月起通过Ocado、Asda和Sainsbury's提供。

- 2025年5月:英国市场。Lactalis UK & Ireland推出了Leerdammer Original Spreadable,这是一款125克软奶酪,具有该品牌标志性的温和坚果风味。这次推出标志着Leerdammer进入涂抹奶酪细分市场,旨在扩大其在切片奶酪之外的存在并捕捉新的消费场合。

- 2025年2月:Smash Foods,一个美国品牌,通过其全天然、无添加糖水果涂抹酱改变英国果酱和蜜饯市场,宣布了重大品牌重塑、推出两种新口味,以及将其生产迁至英国。这些发展突出了该品牌在英国市场的快速增长和战略演变。

- 2024年3月:意大利初创公司Dreamfarm在其国内市场成功后将其杏仁基奶酪涂抹酱扩展到比利时。

欧洲食品涂抹酱市场报告范围

- 涂抹酱是一种食品,通常用刀涂抹在面包和饼干等食品上。涂抹酱被添加到食品中以增强食品的风味或质地,没有它食品可能被认为是平淡的。

- 欧洲食品涂抹酱市场按产品类型、分销渠道和地理位置进行细分。基于产品类型,市场细分为坚果和种子基涂抹酱、水果基涂抹酱、蜂蜜、巧克力基涂抹酱和其他产品类型。基于分销渠道,市场细分为超市/大卖场、便利店、专业零售商、网上零售店和其他分销渠道。基于地理位置,市场细分为西班牙、英国、德国、法国、意大利、俄罗斯和欧洲其他地区。

- 对于每个细分市场,市场规模和预测都是基于价值(百万美元)进行的。

| 蜂蜜 |

| 巧克力基涂抹酱 |

| 水果基涂抹酱 |

| 坚果和种子基涂抹酱 |

| 乳制品和奶酪涂抹酱 |

| 其他产品类型 |

| 传统 |

| 有机 |

| 罐装 |

| 盒装 |

| 小袋/包装袋 |

| 其他 |

| 超市/大卖场 |

| 便利店 |

| 网上零售店 |

| 其他分销渠道 |

| 德国 |

| 英国 |

| 意大利 |

| 法国 |

| 西班牙 |

| 荷兰 |

| 波兰 |

| 比利时 |

| 瑞典 |

| 欧洲其他地区 |

| 按产品类型 | 蜂蜜 |

| 巧克力基涂抹酱 | |

| 水果基涂抹酱 | |

| 坚果和种子基涂抹酱 | |

| 乳制品和奶酪涂抹酱 | |

| 其他产品类型 | |

| 按性质 | 传统 |

| 有机 | |

| 按包装类型 | 罐装 |

| 盒装 | |

| 小袋/包装袋 | |

| 其他 | |

| 按分销渠道 | 超市/大卖场 |

| 便利店 | |

| 网上零售店 | |

| 其他分销渠道 | |

| 按地理位置 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲食品涂抹酱市场的当前规模和增长前景如何?

该市场2025年产生111亿美元,预计到2030年达到130.4亿美元,反映3.27%的复合年增长率

哪种包装格式提供最大的增长潜力?

小袋和包装袋预计复合年增长率为6.57%,因为它们满足分量控制和便携零食的需求。

哪个国家产生最多销售额,哪个增长最快?

德国2024年贡献总收入的14.32%,而波兰显示2025-2030年最高增长前景,复合年增长率为6.23%。

健康趋势如何影响产品重新配制?

品牌正在降低糖分、去除棕榈油并推出纯素变体,以对抗健康相关的类别增长阻力。

页面最后更新于: